Bulletin de la FAO sur l'offre et la demande de céréales

Le Bulletin sur l’offre et la demande de céréales a pour objet de communiquer des prévisions actualisées sur le marché mondial des céréales. Il est complété par une évaluation détaillée de la production ainsi que des conditions de l'offre et de la demande de céréales par pays et par région, publiée dans le bulletin trimestriel Perspectives de récoltes et situation alimentaire. Des analyses plus approfondies des marchés mondiaux des céréales ainsi que d'autres denrées alimentaires de base sont publiées deux fois par an dans les Perspectives de l'alimentation.

Dates de sortie mensuelle (prévisionnelles) pour 2024: 2 février, 8 mars, 5 avril, 3 mai, 7 juin, 5 juillet, 6 septembre, 4 octobre, 8 novembre, 6 décembre.

L’offre mondiale de céréales en 2023-2024 reste abondante; la baisse des prix mondiaux se répercute sur les semis de blé en 2024, mais des conditions météorologiques globalement favorables contribuent au maintien de perspectives de production positives

Date de publication: 05/04/2024

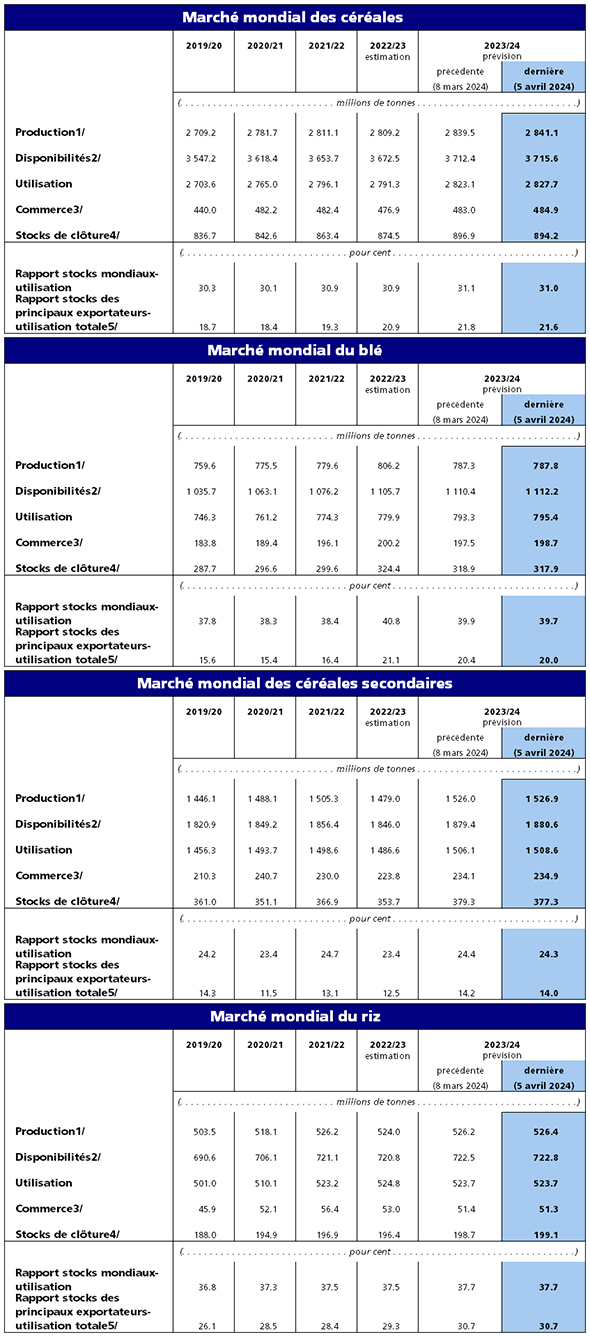

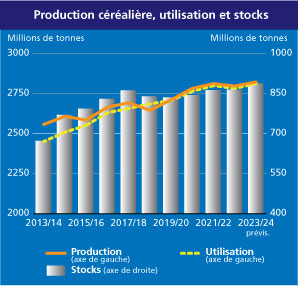

Les estimations de la FAO concernant la production mondiale de céréales en 2023-2024 ont été légèrement relevées et s’établissent à présent à 2 841 millions de tonnes, soit une augmentation de 1,1 pour cent (32 millions de tonnes) par rapport au niveau de l’année précédente. Cette nouvelle révision s’explique par un ajustement à la hausse de la production mondiale de maïs, compte tenu des dernières estimations officielles de l’Union européenne, et de la production mondiale de blé, après la récente publication de données officielles indiquant des récoltes légèrement plus importantes que prévu en Argentine et en Australie. De même, à la suite de petites révisions à la hausse des perspectives de production dans quelques pays, les prévisions de la FAO concernant la production mondiale de riz en 2023-2024 s’établissent à présent à 526, 4 millions de tonnes (en équivalent riz usiné). À ce niveau, la production annuelle devrait croître de 0,5 pour cent et atteindre le niveau record de 2021-2022, car on prévoit une récolte globalement abondante en Asie, ainsi qu’une croissance de la production en Afrique et aux États-Unis d’Amérique.

Établies à 2 828 millions de tonnes, les prévisions relatives à l’utilisation mondiale de céréales en 2023‑2024 sont en hausse de 4,6 millions de tonnes par rapport au mois dernier et affichent un niveau supérieur de 36,4 millions de tonnes (1,3 pour cent) à celui de 2022-2023. Les prévisions concernant l’utilisation mondiale de blé en 2023-2024, à présent chiffrées à 795 millions de tonnes, soit 2,0 pour cent de plus qu’en 2022-2023, ont été revues à la hausse de 2,1 millions de tonnes depuis le mois dernier, relèvement qui est principalement dû au fait que l’utilisation à des fins d’alimentation animale en Argentine et les autres utilisations au Royaume-Uni de Grande-Bretagne et d’Irlande du Nord devraient être plus importantes que prévu. Les prévisions ayant trait à l’utilisation mondiale de céréales secondaires en 2023-2024 ont également été relevées, de 2,5 millions de tonnes. En effet, l’utilisation dans l’alimentation animale devrait être plus élevée que prévu en ce qui concerne le maïs, en particulier au Mexique, et l’orge, principalement en Chine et au Maroc. Compte tenu de cette révision à la hausse, les prévisions concernant l’utilisation mondiale de céréales secondaires en 2023-2024 ont été portées à 1 509 millions de tonnes, soit 1,5 pour cent plus qu’en 2022-2023. Il est toujours prévu que l’utilisation mondiale de riz en 2023-2024 se contracte de 1,1 million de tonnes en glissement annuel et tombe à 523,7 millions de tonnes, car une hausse de la consommation alimentaire humaine devrait être compensée par une diminution des utilisations non alimentaires de cette céréale.

Malgré une révision à la baisse de 2,7 millions de tonnes par rapport au mois dernier, les prévisions de la FAO concernant les stocks mondiaux de céréales à la fin de l’année 2024 s’établissent à présent à 894 millions de tonnes, soit encore 2,3 pour cent de plus que leurs niveaux d’ouverture. Le rapport stocks/utilisation de céréales au niveau mondial en 2023-2024 devrait s’établir au niveau confortable de 31,0 pour cent, soit un niveau quasiment identique à celui de 2022-2023, à savoir 30,9 pour cent. Chiffrées à 318 millions de tonnes, les prévisions relatives aux stocks mondiaux de blé ont été réduites de 1,0 million de tonnes, le recul prévu par rapport aux niveaux d’ouverture atteignant à présent 2,0 pour cent. Cette révision à la baisse s’explique principalement par le fléchissement des stocks attendu en Fédération de Russie, où l’on prévoit une croissance des exportations. Estimés à 377 millions de tonnes, les stocks mondiaux de céréales secondaires devraient toujours augmenter, de 6,7 pour cent, par rapport à leurs niveaux d’ouverture, malgré la révision à la baisse de 2,1 millions de tonnes apportée ce mois-ci qui s’explique par la diminution attendue des stocks de maïs, principalement en Argentine, dans l’Union européenne et au Mexique, et des stocks d’orge, presque exclusivement en Australie. Selon les dernières projections, les stocks mondiaux de riz à la clôture des campagnes de commercialisation 2023-2024 devraient s’établir à 199,1 millions de tonnes, un niveau légèrement supérieur à celui du mois de mars qui s’explique en grande partie par la révision à la hausse des réserves détenues en Indonésie.

Les prévisions relatives aux échanges mondiaux de céréales en 2023-2024 ont été relevées de 1,9 million de tonnes depuis le mois dernier et portées à 485 millions de tonnes, soit 8,0 millions de tonnes (1,7 pour cent ) de plus que les échanges enregistrés en 2022-2023. Les prévisions concernant les échanges mondiaux de blé en 2023-2024 ont été revues à la hausse de 1,2 million de tonnes, car on s’attend à une augmentation des exportations en partance de la Fédération de Russie et à un accroissement de la demande dans l’Union européenne, en Thaïlande et au Royaume-Uni de Grande-Bretagne et d’Irlande du Nord. Malgré cette révision à la hausse, les échanges mondiaux de blé devraient s’établir à 199 millions de tonnes en 2023-2024, soit encore un recul de 0,7 pour cent par rapport à 2022-2023. Selon les projections, les échanges mondiaux de céréales secondaires devraient atteindre 235 millions de tonnes, soit 0,8 million de tonnes de plus que ce qui était prévu le mois dernier et 5,0 pour cent de plus que leur niveau en 2022-2023. À l’origine de la plus grande partie de cette révision à la hausse, l’accroissement des exportations d’orge en partance d’Australie et des importations de la Chine et du Maroc dans l’optique de satisfaire la demande intérieure en aliments pour animaux a tiré vers le haut les prévisions concernant les échanges mondiaux d’orge en 2023-2024, venant ainsi accentuer l’augmentation déjà prévue par rapport au niveau enregistré en 2022-2023. Les prévisions de la FAO concernant les échanges mondiaux de maïs en 2023-2024 restent globalement inchangées, car une révision à la baisse des importations de l’Union européenne a été compensée par une hausse des achats de la part de l’Arabie saoudite, du Mexique et du Royaume-Uni de Grande-Bretagne et d’Irlande du Nord. Comme prévu auparavant, les échanges internationaux de riz devraient se contracter pour la deuxième année d’affilée en 2024 (janvier-décembre) et descendre à 51,3 millions de tonnes, car on s’attend à une baisse des achats dans toutes les régions, sauf en Europe, en Amérique latine et dans les Caraïbes.

Perspectives de récolte en 2024

En ce qui concerne les récoltes de 2024, les prévisions de la FAO relatives à la production mondiale de blé ont été légèrement abaissées depuis le mois dernier et s’établissent à présent à 796 millions de tonnes, mais indiquent encore une croissance de 1,0 pour cent par rapport à la production de 2023. Cet ajustement est dû à un léger fléchissement des prévisions concernant la production de blé dans l’Union européenne et au Royaume-Uni de Grande-Bretagne et d’Irlande du Nord, où un excès d’humidité a ralenti les semis de blé, tandis que des sécheresses localisées touchent actuellement les superficies cultivées dans le sud et dans l’est de l’Union européenne. Aux États-Unis d’Amérique, malgré une diminution des semis due à la faiblesse des prix, la production nationale totale de blé devrait tout de même s’accroître en 2024, car on prévoit une amélioration des rendements et une augmentation des superficies récoltées sous l’effet de conditions météorologiques globalement favorables. Au Canada, où la principale culture de blé de printemps va débuter au mois de mai, les premières estimations indiquent un possible recul de la superficie ensemencée en raison de la contraction des marges bénéficiaires. Toutefois, un retour à des rendements conformes à la tendance devrait tirer la production au-dessus de la moyenne quinquennale. La situation en Ukraine est identique depuis le mois précédent, car la guerre continue de peser lourdement sur le secteur et sur les perspectives de production. En Fédération de Russie, où le temps est globalement doux, les cultures de blé se portent bien et l’on prévoit une production de blé au-dessus de la moyenne en 2024, malgré un recul en glissement annuel. En Asie, les conditions météorologiques favorables renforcent les perspectives de production en Inde et au Pakistan et, grâce aux prix rémunérateurs qui favorisent les semis de blé, il est probable que la production de blé soit exceptionnelle en 2024. Dans les pays du Proche-Orient, des précipitations abondantes ont favorisé le développement des cultures et ont reconstitué les réserves d’eau d’irrigation, ce qui laisse présager une bonne production en 2024, la récolte devant débuter au mois de mai. En revanche, d’importants déficits pluviométriques et des températures élevées dans toute l’Afrique du Nord ont détérioré les cultures de blé et l’on s’attend à des rendements faibles en 2024, après une production déjà médiocre l’année dernière.

En ce qui concerne les cultures de céréales secondaires de 2024, les semis vont bientôt commencer dans les pays de l’hémisphère Nord, tandis qu’au sud de l’équateur, la récolte des premières cultures semées est déjà en cours. Au Brésil, la superficie totale des cultures de maïs est moins importante que l’année dernière et, compte tenu des conditions météorologiques défavorables dans les principales régions de production, on prévoit une diminution de la production de maïs en 2024, mais celle-ci devrait tout de même rester supérieure à la moyenne quinquennale. En raison d’une bonne pluviométrie, on prévoit un rebond de la production de maïs en Argentine, après une récolte perturbée par la sécheresse en 2023. En Afrique du Sud, le manque persistant de précipitations et les températures élevées ont entraîné une dégradation des perspectives de production, la récolte de maïs de 2024 devant atteindre un niveau en dessous de la moyenne quinquennale précédente. Des conditions météorologiques tout aussi sèches et chaudes dans les pays voisins ont amoindri les perspectives de rendement et l’on prévoit donc une diminution des récoltes dans l’ensemble de l’Afrique australe en 2024.

Tableaux récapitulatives