1. Pacifique Sud

2. Asie de l'Est

3. Europe

4. Amérique latine et Caraïbes

5. Amérique du Nord

6. Proche-Orient et Afrique du Nord

7. Asie du Sud et du Sud-Est

8. Afrique subsaharienne

La région englobe la partie occidentale et centrale de l'océan Pacifique et s'étend depuis l'Australie à l'Ouest, jusqu'à l'île Pitcairn à l'Est. On compte 16 Etats indépendants, ainsi que des territoires qui dépendent des Etats-Unis, de la France et du Royaume-Uni. Deux d'entre eux, l'Australie et la Nouvelle-Zélande, sont des pays développés, tandis que d'autres Etats ou territoires rentrent dans la catégorie des petits Etats insulaires en développement. Les principales zones de pêche sont l'océan Pacifique Sud-Ouest et Centre, ainsi que l'océan Indien Est.

Bien que la région fournisse seulement quelque 2 pour cent2 de la production halieutique mondiale totale, le secteur des pêches - avec celui du tourisme - joue un rôle décisif au sein des économies des Etats et des territoires du Pacifique Sud. Les ressources continentales et côtières de la région sont exploitées pour répondre aux besoins alimentaires pour la vente sur les marchés nationaux et, dans une proportion plus grande, pour l'exportation. Le Pacifique Sud compte parmi les zones de pêche de thon les plus riches de la planète et ses exportations de produits de la pêche se composent presque exclusivement de thon. La consommation de poisson pour l'alimentation est relativement importante dans la région puisqu'elle s'élève en moyenne à 20 kg par an par habitant de poisson pour l'alimentation (équivalent poids vif). Si l'on ne tient pas compte de l'Australie et de la Nouvelle-Zélande le chiffre moyen des disponibilités de poisson concernant uniquement certains petits Etats insulaires en développement serait probablement deux fois plus élevé3.

RESSOURCES ET PRODUCTION

Pêches en mer

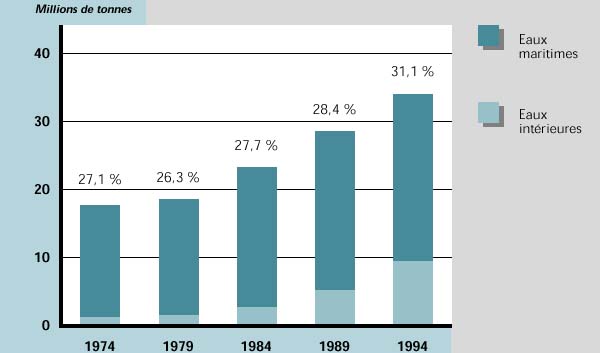

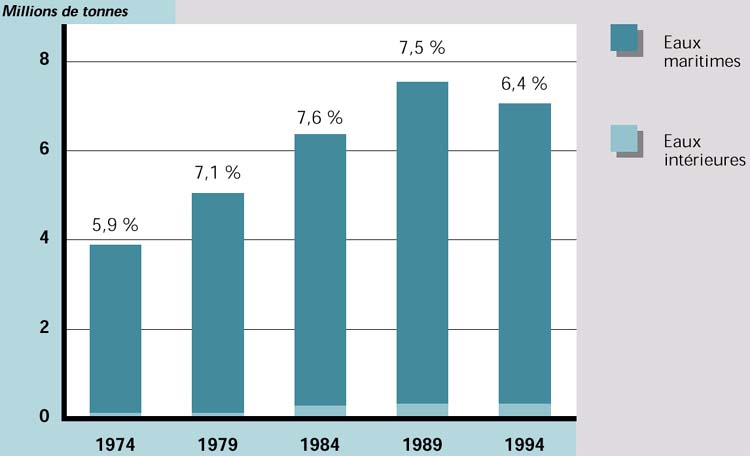

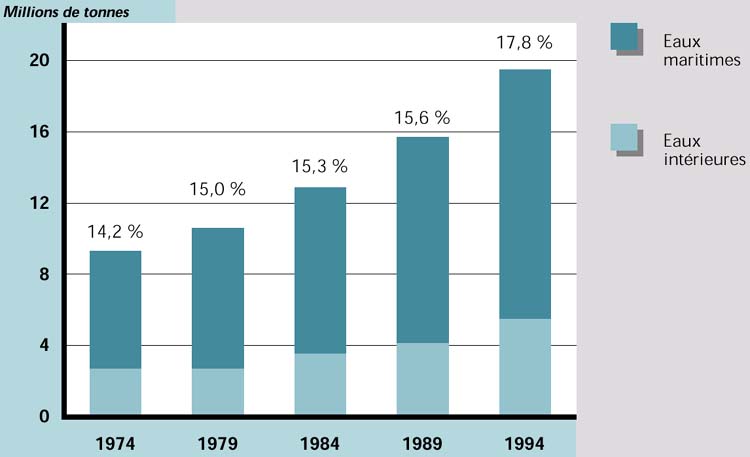

Les pêches en mer de la région ont produit au total 769 000 tonnes en 1994, soit près de 90 pour cent de la production halieutique totale. Les flottilles étrangères récoltent chaque année environ 1 million de tonnes de thon. Dans les années 80 et au début des années 90, la production régionale a augmenté beaucoup plus que la moyenne mondiale, mais elle a diminué ces dernières années en raison surtout de la réorganisation des pêches industrielles australiennes et d'une modification des systèmes d'aménagement en Nouvelle-Zélande (voir ci-dessous). La plus grande partie des quantités débarquées cumulées provient de la zone de pêche du Pacifique Sud-Ouest, principalement du fait des activités de pêche de la Nouvelle-Zélande. L'Australie exploite également l'océan Indien Est et les captures des petits Etats insulaires en développement proviennent surtout de l'océan Pacifique Centre-Ouest.

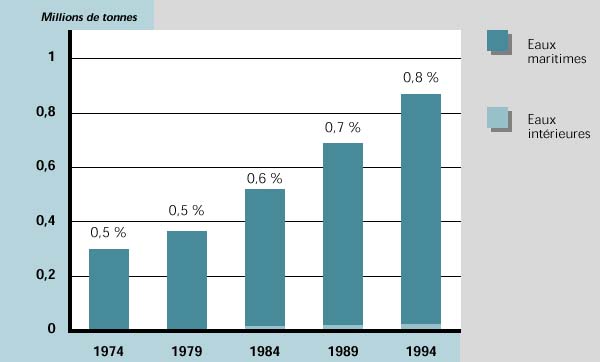

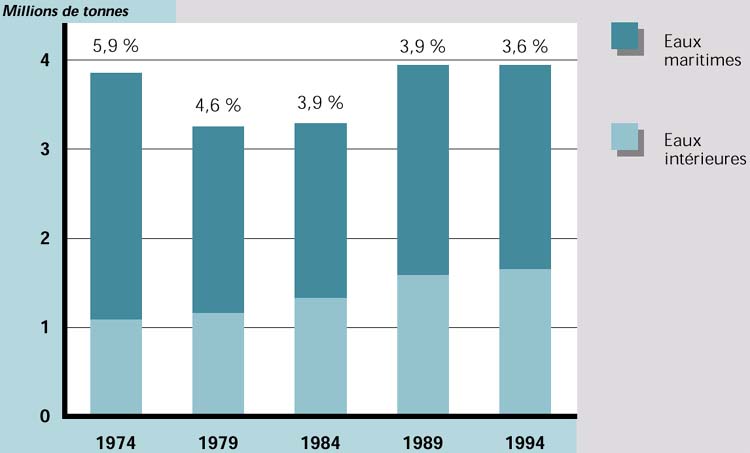

Figure 30 Production halieutique régionale et part en pourcentage de la production mondiale totale

Dans les petits Etats insulaires en développement, les principaux types de pêches se caractérisent par leur mode d'exploitation et par la façon dont elles sont administrées. En ce qui concerne les pêches industrielles, le thon est l'espèce la plus recherchée et les flottes de pêche opérant en eaux lointaines de plusieurs pays extérieurs à la région participent dans le cadre d'accords autorisant leur accès; en fait, les flottes nationales des îles du Pacifique ne réalisent qu'environ 6,5 pour cent du total des captures, lesquelles s'élèvent à environ 1 million de tonnes. Les petites pêcheries côtières se répartissent suivant la destination des produits recherchés, c'est-à-dire le marché à l'exportation et le marché intérieur. Les produits de valeur élevée, pour des segments de marché spécifique, tels que bêches-de-mer, menus flétans et huîtres perlières, sont destinés à l'exportation. La production exportée et celle qui est destinée au marché national sont relativement indépendantes, et les espèces exportées ne font généralement pas partie des régimes alimentaires locaux traditionnels. Toutefois, les espèces exportées sont également conservées sur place pour l'industrie locale du tourisme. Les espèces consommées sur place incluent les crustacés, les poissons coralliens et les pélagiques tels que thon et espadon.

Partout dans les îles du Pacifique, on ignore généralement l'importance des captures côtières et l'état des stocks. Le classement par catégories des exportations est souvent imprécis, l'évaluation des stocks des pêches côtières est pratiquement inexistante et la plupart des informations prises en compte dans les décisions sont d'origine anecdotique. Les petits Etats insulaires en développement sont concernés par l'impact des opérations menées dans la région par des flottilles étrangères de pêche hauturière; en effet, 20 pour cent de la superficie de la région du Pacifique Sud correspond à des étendues de haute mer comprises entre les zones économiques exclusives (ZEE) des Etats insulaires et des territoires.

La technologie mise en œuvre par les pêches industrielles des Etats et des territoires insulaires du Pacifique se caractérise par un niveau de développement moyen. En effet, la plupart des Etats et des territoires de la région manquent de main-d'œuvre qualifiée et de l'infrastructure nécessaire à la poursuite d'opérations sophistiquées de pêche industrielle. Les flottilles de pêche étrangères œuvrant dans le Pacifique Sud sont surveillées par l'Organisme des pêches du Forum du Pacifique Sud (FFA) et un certain nombre d'activités liées à la conservation et à l'aménagement ont été mises en place à l'intention de ces flottilles, notamment un plafonnement régional du nombre de navires à senne coulissante dont la présence est autorisée. Les pêcheries côtières sont affectées par des problèmes de capacité localement excédentaire, en particulier au voisinage des atolls et des récifs. Le principal défi auquel les Etats et les territoires de la région sont confrontés consiste à mettre en place une exploitation durable des ressources tout en optimisant les avantages socioéconomiques recueillis.

Comme cela est généralement le cas dans les pays développés, la technologie et l'infrastructure des pêches en Australie et en Nouvelle-Zélande sont évoluées et adaptées à une industrie moderne des pêches. Dans le cas des pêches au chalut, ces deux pays ont joué un rôle pilote au niveau mondial en matière de technique de pêche au chalut en eau profonde. En ce qui concerne les pêches côtières, les méthodes de capture et la conception des navires de faible tonnage font appel également à des techniques extrêmement avancées. Dans de nombreux cas, cette tendance est soutenue par l'importance de l'industrie des petits bateaux de loisir, qui fait appel à des techniques et à des services analogues. Les captures australiennes se composent d'une assez grande variété d'espèces (pectens, homards et hoplostètes oranges, principalement). Récemment, les captures de la Nouvelle-Zélande ont été constituées essentiellement de grenadiers bleus, ainsi que de calmars, de chinchards, de maquereaux bâtards et d'hoplostètes oranges. Différents stocks ont présenté ces derniers temps des signes de surexploitation. Dans ces deux pays, la gestion de la capacité excédentaire n'est pas un problème particulièrement délicat. La capacité des flottilles a été réduite, en particulier la flottille de pêche à la crevette, dans le golfe de Carpentaria en Australie: suite à des mesures rigoureuses d'aménagement du secteur, elle est passée de 292 navires en 1977 à 125 en 1993.

Pêches continentales

Les pêcheries intérieures d'une taille appréciable sont limitées aux masses continentales les plus étendues (c'est-à-dire Australie, Nouvelle-Zélande et Papouasie-Nouvelle-Guinée), en raison de l'abondance de leurs ressources en eau douce. En Australie et en Nouvelle-Zélande, les pêches intérieures sont appréciées pour les possibilités de loisir qu'elles offrent et non en tant que facteur de sécurité alimentaire. Dans les zones montagneuses de Papouasie-Nouvelle-Guinée, d'autre part, les pêches intérieures jouent un rôle particulièrement notable en raison des difficultés d'accès aux zones côtières et de la production restreinte des autres sources de protéines animales. Des pêches intérieures assez importantes et des pêches spécialisées existent par ailleurs dans certains petits Etats insulaires en développement. Aussi, le niveau global des prises des pêches intérieures de capture dans le Pacifique Sud en 1994 a atteint 25 102 tonnes. On trouve dans la région des anguilles de rivière, des perches barramudi, des coquillages et des crustacés d'eau douce, des tilapias et des goujons. Les salmonidés, tels que truite arc-en-ciel et truite brune, font couramment l'objet d'activités de pêche sportive dans les eaux intérieures en Australie et en Nouvelle-Zélande.

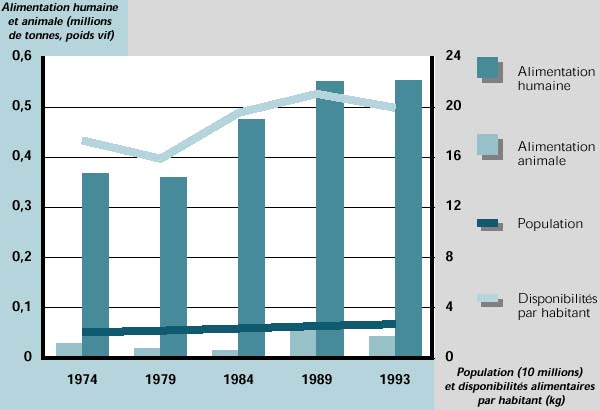

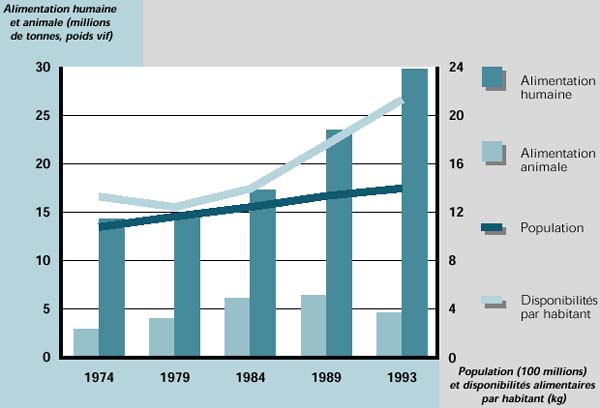

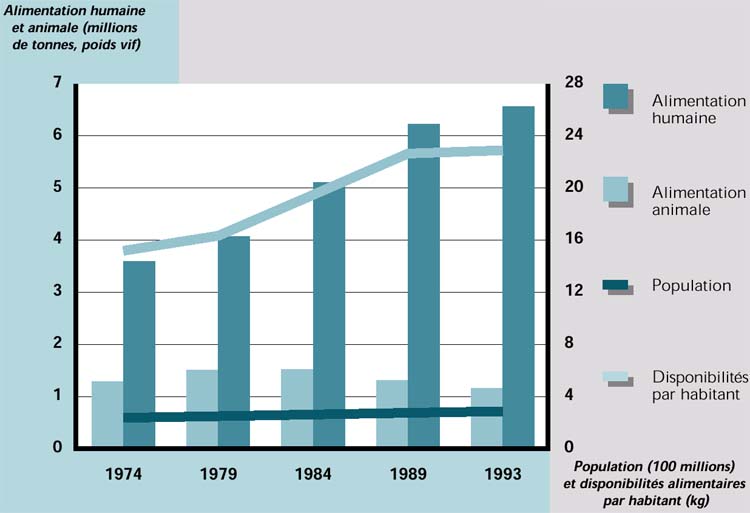

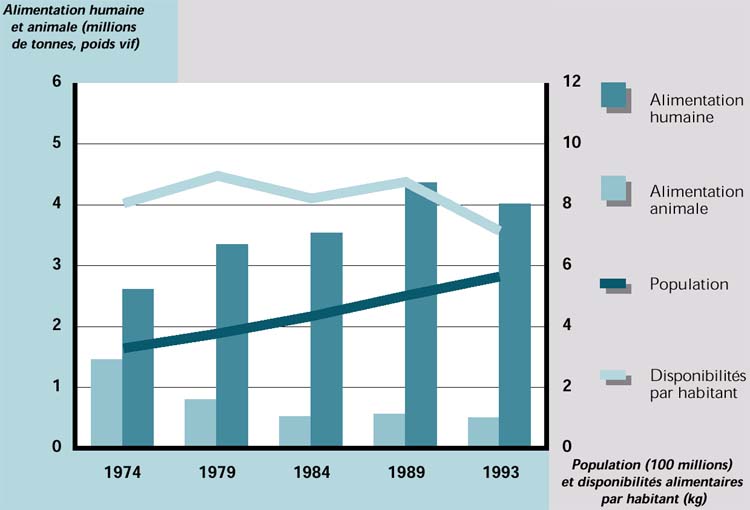

Figure 31 Utilisation du poisson et disponibilités alimentaires

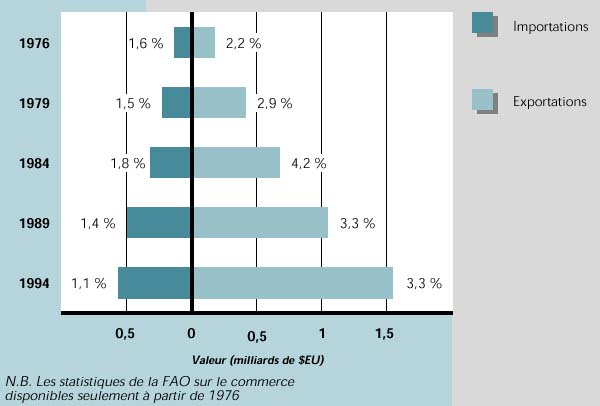

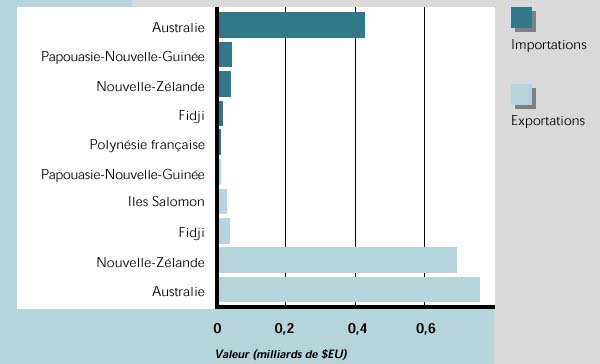

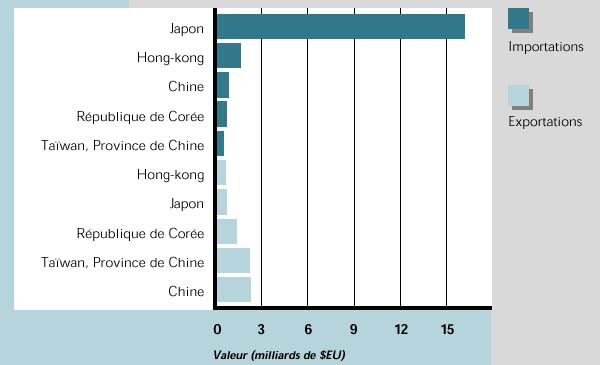

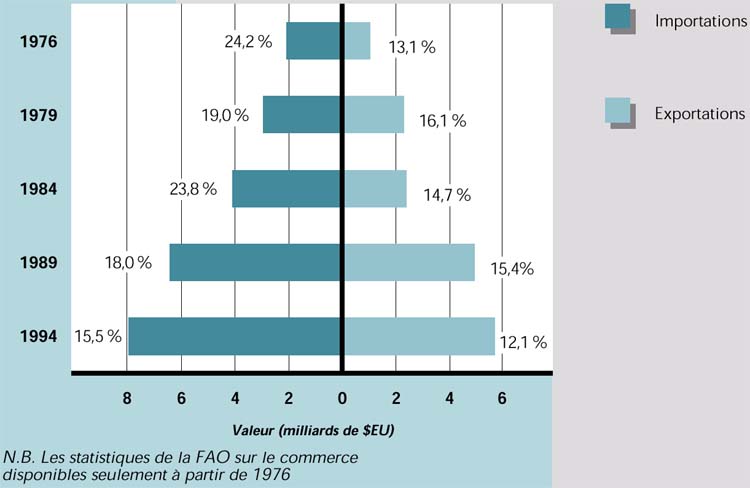

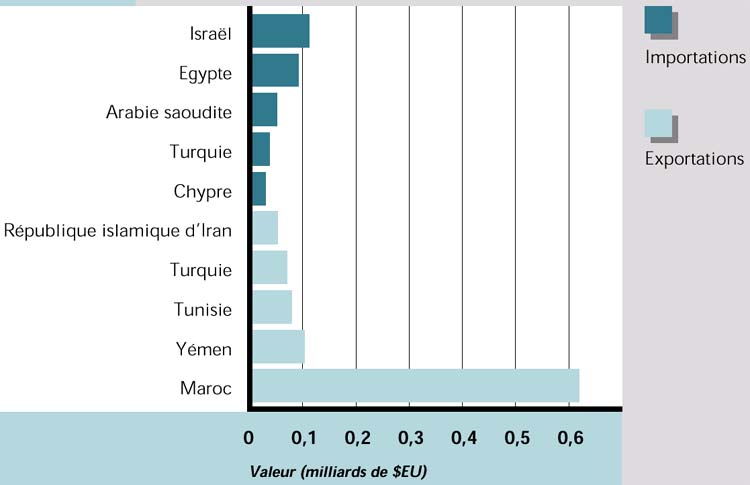

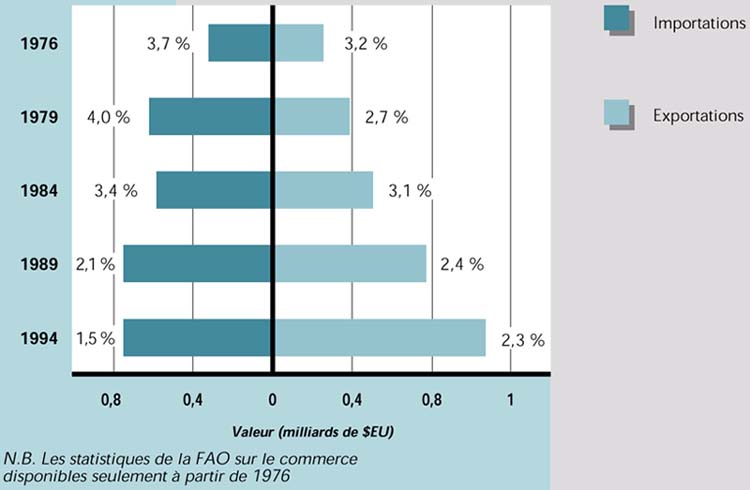

Figure 32 Importations et exportations de poisson (y compris le commerce intrarégional)

Les données sur les pêches intérieures ne couvrent pas les activités sportives et de loisir, qui jouent néanmoins un rôle notable dans les régions développées, comme l'Australie et la Nouvelle-Zélande. En dépit de la limitation des données concernant la pêche de loisir sur tout le territoire australien, les pêcheurs à la ligne semblent à présent les principaux utilisateurs de plusieurs espèces ichtyologiques estuariennes. Le nombre croissant de pêcheurs à la ligne en Australie, et sans doute dans d'autres pays, pourrait conduire à des conflits plus marqués entre les divers groupes d'utilisateurs, et à une intensification de l'exploitation de ressources limitées.

Aquaculture

La production de l'aquaculture a augmenté pour passer d'environ 20 000 tonnes en 1984 à près de 75 000 tonnes en 1994, en raison surtout des accroissements enregistrés en Nouvelle-Zélande et en Australie. A l'exception des deux principaux producteurs, les autres Etats et territoires du Pacifique ont produit à peine 2 500 tonnes en 1994. La plus forte augmentation due à une seule espèce a été celle obtenue grâce à l'élevage de moules en Nouvelle-Zélande dont la production est passée de 9 800 tonnes en 1984 à 47000 tonnes en 1994. D'autres augmentations notables et rapides ont été observées en ce qui concerne l'élevage des saumons en Nouvelle-Zélande et de saumon de l'Atlantique en Australie. L'huître et l'huître perlière comptent également parmi les espèces importantes à cet égard. La plus grande partie de la production aquacole est assurée par l'aquaculture côtière, bien que les possibilités physiques de développement de l'aquaculture en eau douce puissent être considérables dans les pays plus étendus.

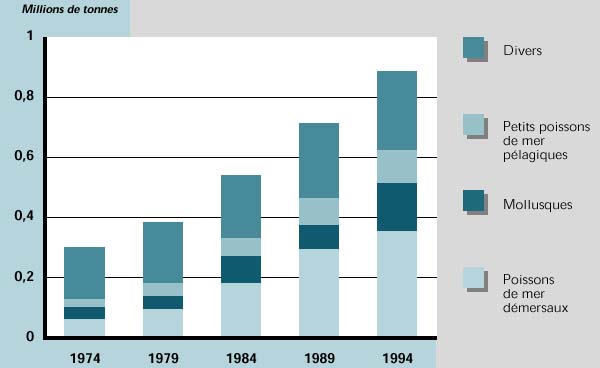

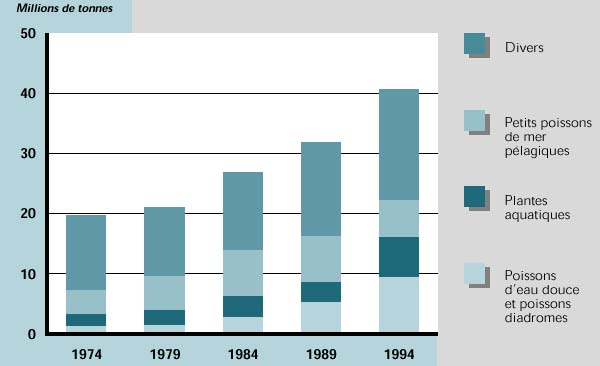

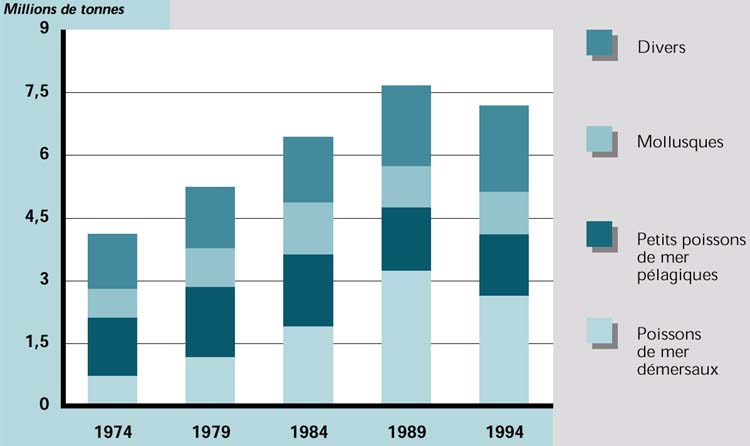

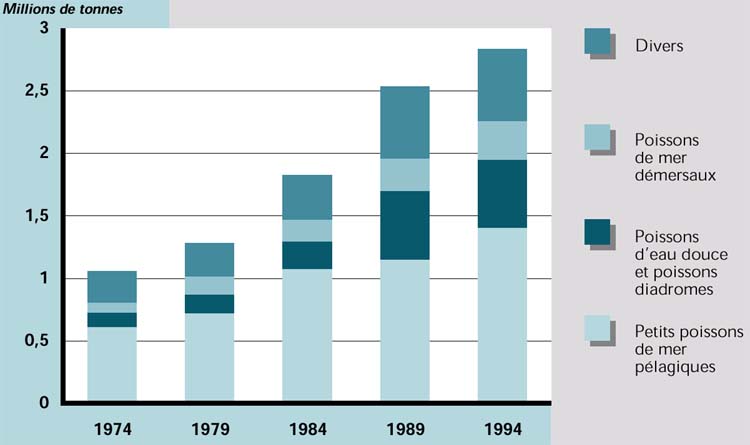

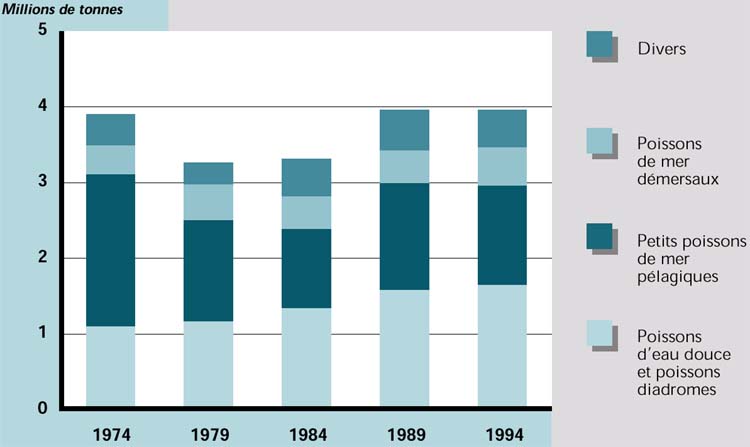

Figure 33 Production halieutique par grands groupes d'espèces

PRODUITS ET MARCHÉS

Dans la région, exception faite de l'Australie et de la Nouvelle-Zélande, le poisson joue un rôle de premier plan en tant que source de nourriture, et ce, tant du point de vue culturel que du point de vue nutritionnel. Le régime alimentaire des populations des Etats insulaires du Pacifique est en effet fortement tributaire du poisson, et la plupart des Etats et territoires tirent du poisson une grande proportion de leurs disponibilités en protéines animales; elle atteint 69 pour cent dans le cas de Kiribati, tandis que la plupart des Etats se caractérisent par une proportion supérieure à 25 pour cent. Toutefois, la consommation effective de poisson est difficile à estimer en raison du peu de statistiques disponibles et de la contribution indéterminée des captures domestiques ne faisant pas l'objet de relevés. Les chiffres de disponibilités par habitant de poisson pour l'alimentation fournis par la FAO sous-estiment vraisemblablement la consommation globale. Ces chiffres ont fait apparaître d'année en année une tendance constante à la hausse et atteignent 100 kg par habitant par an (équivalent poids vif) dans le cas de Tokelaou. La moyenne régionale globale était de 20 kg par personne en 1994, tandis que la moyenne établie pour les seuls Etats insulaires - à l'exception de l'Australie et de la Nouvelle-Zélande - est au moins deux fois plus élevée.

Les exportations des pêches de la région se composent en quasi - totalité de thon, qui constitue le principal facteur de développement du Pacifique Sud. Les conserveries du Samoa, de Fidji et des îles Salomon exportent du thon à des prix légèrement supérieurs à ceux de leurs homologues de l'Asie du Sud-Est, bien que ces deux derniers Etats bénéficient du régime ACP sur le marché de l'Union européenne (UE)4. Les exportations de produits de la pêche d'Australie et de Nouvelle-Zélande sont encouragées par des industries évoluées de transformation du poisson tournées vers l'exportation de produits de valeur élevée à destination de marchés discriminants.

POLITIQUE DES PÊCHES ET MESURES D'AMÉNAGEMENT

La plupart des administrations nationales des pêches des Etats insulaires du Pacifique se caractérisent par leur petite taille et leur précarité, compte tenu de la diversité limitée de leurs compétences techniques. Les pouvoirs publics privilégient particulièrement les mesures visant à renforcer les institutions et les moyens disponibles, en raison de l'importance des pêches dans ces pays. Au début des années 90, une restructuration des administrations nationales des pêches a été entreprise en Australie, en Nouvelle-Zélande et en Papouasie-Nouvelle-Guinée. Dans chacun de ces cas, des administrations nationales des pêches, dotées d'un statut semicommercial, ont été créées. Elles ont permis au secteur privé de participer plus activement au sein des administrations des pêches, notamment sous forme de contribution financière aux frais d'administration et aux dépenses de recherche.

Le développement socioéconomique de nombreux Etats insulaires et des territoires du Pacifique Sud est étroitement lié au sort des pêches régionales. Par conséquent, les stratégies et la planification du développement national comportent invariablement des projets de développement et/ou de renforcement de la participation au secteur des pêches. Qui plus est, pour des raisons de sécurité économique, les Etats et territoires du Pacifique Sud privilégient fortement le développement des industries nationales (flottilles et industries de transformation), estimant que l'existence d'une industrie nationale leur permet d'avoir un plus grand contrôle de ce secteur. La forte participation des flottilles étrangères aux pêches de thon est considérée comme une solution intermédiaire et les Etats et territoires souhaitent généralement développer eux-mêmes leurs propres ressources halieutiques. Entre-temps, les Etats insulaires du Pacifique ont pour objectif d'augmenter les recettes tirées de l'octroi de droits de licence jusqu'à un niveau correspondant, selon eux, à une plus juste rémunération financière de l'exploitation de leurs propres ressources. La plupart des Etats et territoires du Pacifique Sud cherchent par ailleurs à diversifier les activités dans le secteur des pêches, en encourageant l'installation de nouvelles industries et en s'efforçant d'associer le secteur des pêches à une industrie du tourisme en pleine expansion et, lorsque cela est possible, la promotion des pêches intérieures et de l'aquaculture.

La coopération régionale des pêches dans le cadre du Pacifique Sud est bien établie; ayant à son actif de nombreux succès, elle constitue souvent la pierre angulaire de la politique étrangère nationale. Les Etats sont conscients de leur faiblesse individuelle liée à leur petite taille et des risques de manipulation auxquels ils sont exposés en ce qui concerne les pêches. De fait, cette prise de conscience a été essentiellement à l'origine de la création, en 1989, de l'Organisme des pêches du Forum du Pacifique Sud (FFA), qui a pour mission d'aider les pays membres à coordonner la politique des pêches et les activités correspondantes5. Le Programme régional océanien de l'environnement (PROE) aide les pays membres pour ce qui est des répercussions préjudiciables des activités humaines sur les pêches des zones côtières et en ce qui concerne les espèces ichtyques des récifs et des lagunes. Le programme des pêches côtières de la Commission du Pacifique Sud (CPS) met en place une procédure visant à harmoniser davantage les politiques nationales. La CPS recueille des données sur les pêches et établit des évaluations scientifiques destinées à soutenir les activités du FFA en matière de conservation et d'aménagement. Qui plus est, suite à la Conférence des Nations Unies sur le droit de la mer, les Etats insulaires indépendants ont regroupé les capacités effectives d'aménagement des pêches de thon, sans doute beaucoup plus que dans toute autre région. Les Etats insulaires du Pacifique, généralement dépourvus de capacités de pêche hauturière, ont régulièrement adopté une approche fondée davantage sur la conservation que sur l'exploitation en matière d'aménagement des espèces de grands migrateurs.

En Australie et en Nouvelle-Zélande, la plupart des pêcheries sont gérées par un système de licences et/ou de contingents, tandis que l'importation de navires de l'étranger est surveillée; aussi la taille des flottilles est-elle proche de la valeur optimale, adaptée à l'exploitation des ressources. Cette approche est considérablement facilitée par la participation de l'industrie à l'aménagement des pêches. La réduction de la capacité des flottilles a été réalisée essentiellement grâce au rachat des licences existantes. En Nouvelle-Zélande, l'introduction de systèmes de contingents individuels transférables a fortement ralenti le rythme d'expansion des pêches et a permis de rationaliser davantage les pêcheries. Aussi bien en Australie qu'en Nouvelle-Zélande, les contingents individuels transférables ont renforcé l'efficacité économique au sein du secteur des pêches.

Particulièrement préoccupante dans le cas des pêches au chalut, la question des rejets en mer des captures accessoires concerne uniquement les pêcheries de crevettes du golfe de Papouasie-Nouvelle-Guinée, où le taux de prises accessoires est de l'ordre de 80 ou 90 pour cent du total, et très récemment la pêcherie expérimentale de pecten dans la lagune nord au large de la Nouvelle-Calédonie (encadré 6).

ENCADRÉ 6

|

Nombre de ressources aquatiques côtières et continentales ont diminué du fait de leur surexploitation et de la détérioration des habitats. Au titre des efforts déployés pour inverser cette tendance, il y a lieu de citer la construction de récifs artificiels, ainsi que différentes mesures de réempoissonnement, d'amélioration des habitats et d'introduction d'espèces exotiques. Les milieux aquatiques ont été perturbés et détériorés du fait de l'intensification de la croissance démographique (encadré 7).

ENCADRÉ 7

|

PERSPECTIVES

Le poisson et les produits de la pêche continueront à jouer un rôle économique et social fondamental dans les pays du Pacifique Sud. Le poisson pour la consommation humaine restera la principale source de protéines animales de maintes communautés insulaires du Pacifique et, en particulier, des communautés les plus défavorisées de la région. Le secteur des pêches sera l'un des principaux facteurs de promotion du développement économique dans le Pacifique Sud et, pour certains Etats et territoires, sera à l'origine même de ce développement. Peu de zones ou de régions du monde seront autant tributaires du secteur des pêches pour leur développement que le Pacifique Sud.

Les ressources halieutiques de la région sont vraisemblablement en mesure de répondre à une demande future de poisson sensiblement augmentée, bien qu'à cet effet il soit sans doute nécessaire de consommer des quantités supplémentaires d'espèces pélagiques, en particulier dans les zones urbaines et dans d'autres secteurs de forte concentration des populations. Toutefois, il faudra améliorer les systèmes de commercialisation et de distribution afin d'assurer plus rapidement et plus efficacement le transport du poisson entre les Etats et les territoires de la région et à l'intérieur des Etats et territoires proprement dits. La promotion de pêches durables et la mise en œuvre d'arrangements régionaux et nationaux propres à assurer l'utilisation judicieuse des ressources halieutiques figurent parmi les principaux enjeux sociaux et économiques du Pacifique Sud et la plupart des Etats et territoires s'efforcent de résoudre la question de la surexploitation des ressources côtières.

Les Etats et territoires du Pacifique Sud sont conscients du fait qu'une réglementation effective et durable des ressources halieutiques côtières et hauturières est indispensable pour la sécurité alimentaire et socioéconomique à long terme.

Le potentiel de développement de l'aquaculture varie notablement d'une sous - région à l'autre. Des problèmes matériels, biotechniques, économiques, institutionnels et autres affectent généralement le développement de l'aquaculture dans les pays du Pacifique Sud, en dépit de réelles possibilités de développement sélectif et attentif de la production à des fins tant alimentaires qu'économiques.

En ce qui concerne le commerce, l'Australie et la Nouvelle-Zélande sont des exportateurs de spécialités à destination du Japon, des Etats-Unis et de l'Europe. Les exportations se sont développées ces dernières années, en particulier pour les produits de la pêche néo-zélandais (par exemple moules). Cette évolution est appelée à se poursuivre; les perspectives offertes aux exportations de fruits de mer de Nouvelle-Zélande et - dans une moindre mesure - d'Australie sont prometteuses, à condition que de saines pratiques d'aménagement soient appliquées à l'égard des espèces démersales, comme l'hoplostète orange, dont la croissance est lente.

Un recul des importations de poisson et une légère augmentation des exportations, principalement de thon, sont prévus dans les petits Etats insulaires en développement. Le thon frais de qualité sashimi est d'ores et déjà expédié par avion sur le marché japonais, bien que l'éloignement de ses débouchés et différents problèmes de logistique continuent de gêner l'accès à ce marché lucratif. La Papouasie-Nouvelle-Guinée pourrait devenir un important exportateur de thon en conserve vers le marché européen, une fois ses conserveries pleinement opérationnelles. L'industrie de Papouasie-Nouvelle-Guinée a pour avantage de se trouver à proximité de la ressource et de bénéficier d'un thon d'excellente qualité.

1 D'après l'étude régionale préparée par l'équipe spéciale interdépartementale de la FAO dirigée par M. D. Doulman, Division des politiques et de la planification de la pêche/Service des institutions internationales et de liaison (FIPL).Les données sont fondées sur les documents établis par M. T. Adams de la Section de la gestion et de l'évaluation des ressources, Programme des pêches côtières de la Commission du Pacifique Sud, Nouméa, Nouvelle-Calédonie.

2 Y compris les activités de pêche des flottilles de pêche étrangères.

3 Les statistiques précises sur les disponibilités de poisson concernant les îles du Pacifique ne sont pas disponibles.

4 L'Union européenne a conclu un accord commercial avec 69 pays d'Afrique, des Caraïbes et du Pacifique (ACP). Toutefois, avec l'entrée en vigueur du nouvel Accord de l'Accord général sur les tarifs douaniers et le commerce/Organisation mondiale du commerce (GATT/OMC), les privilèges correspondants seront progressivement retirés. Voir encadré 22 p. 103.

5 Les Etats membres du FFA sont l'Australie, les îles Cook, les Etats fédérés de Micronésie, Fidji, Kiribati, les îles Marshall, Nauru, la Nouvelle-Zélande, l'île Nioué, les Palaos, la Papouasie-Nouvelle-Guinée, le Samoa, les îles Salomon, les Tonga, Tuvalu et Vanuatu.

La région englobe des eaux maritimes et continentales placées sous la juridiction des Etats suivants: République populaire démocratique de Corée, Hong-kong, Japon, Macao, Mongolie, Chine, République de Corée, zone côtière orientale de la Fédération de Russie (les pêches de la Fédération de Russie sont traitées dans l'étude régionale consacrée à l'Europe, p. 64) et Taïwan, Province de Chine. L'étude sera plus particulièrement axée sur les trois principaux pays pratiquant la pêche: le Japon, la Chine et la République de Corée, bien que les chiffres indiqués pour la région concernent l'ensemble des pays, sauf option contraire. Les mers situées dans cette région comprennent l'océan Pacifique Nord-Ouest, y compris la mer du Japon, la mer de Chine orientale et la mer Jaune.

La production halieutique est une activité économique importante dans les Etats côtiers de l'Asie de l'Est. La région compte parmi les principales zones productrices de poisson à l'échelle mondiale, avec une production totale de 36,6 millions de tonnes en 19942. La mer de Chine orientale, la mer Jaune, la mer du Japon et les eaux côtières orientales du Japon comptent parmi les zones de pêche les plus intensément exploitées, tandis que la production aquacole a représenté plus de 70 pour cent des quantités globales produites. La consommation de poisson est généralement forte, dépassant la consommation de viande dans certains de ces pays; le niveau annuel des disponibilités de poisson pour la consommation s'élève à 21 kg par habitant en moyenne (équivalent poids vif). La région est un partenaire commercial actif du marché international et un importateur net (tant en volume qu'en valeur).

RESSOURCES ET PRODUCTION

Pêches en mer

Les quantités débarquées provenant des captures en mer réalisées par les flottilles locales se sont élevées au total à 22,6 millions de tonnes en 1994. Une quantité supplémentaire de 1,9 million de tonnes a été pêchée dans d'autres eaux maritimes. La Chine se classe au premier rang des pays pratiquant cette activité, suivie du Japon et de la République de Corée.

Les pêches réalisées par les pêcheries de la mer de Chine orientale correspondent généralement à des activités à petite échelle, bien qu'elles utilisent également d'assez gros chalutiers. Le thon, le maquereau, la crevette, le chano, la dorade, les sciaenidés et les coquillages de divers types comptent parmi les principales espèces exploitées. Les ressources démersales de la mer Jaune sont exploitées depuis des années par des chalutiers de la Chine, de la République de Corée, de la République populaire démocratique de Corée et du Japon. Les principales ressources comprennent la dorade, les sciaenidés, l'anoli, la crevette, le poissonsabre, le maquereau bâtard, le calmar et le flétan. Toutes ces espèces sont surexploitées et les captures des espèces particulièrement précieuses ont diminué récemment. La mer du Japon compte un grand nombre d'espèces pélagiques et démersales, notamment hareng, pilchard, lieu de l'Alaska, maquereau et thon rouge, bien que ces ressources aient progressivement fait l'objet d'une surexploitation. La pêche au calmar est pratiquée dans la partie centrale de la mer du Japon, la pêche au saumon dans les zones côtières et celle des crustacés dans les zones les plus profondes. Les flottilles du Japon, de la Fédération de Russie, de la République de Corée et de la République populaire démocratique de Corée y pratiquent une pêche intensive.

La production marine totale de la région a diminué ces dernières années, bien que les quantités débarquées en 1994 aient enregistré une légère augmentation par rapport à l'année précédente. La diminution est liée essentiellement au recul des quantités débarquées de pélagiques, en particulier le pilchard du Japon; cette évolution est apparemment sans rapport avec l'effort de pêche, mais plutôt due aux modifications à l'échelle décennale du milieu marin (encadré 8). Au demeurant, d'autres ressources sont actuellement appauvries en raison de l'intensité de leur exploitation, en particulier le lieu de l'Alaska.

ENCADRÉ 8

|

Figure 35 Production halieutique régionale et part en pourcentage de la production mondiale totale

Les principales flottilles de pêche de la région sont celles du Japon et de la République de Corée qui comptaient respectivement, en 1994, 2 423 et 1 012 navires, avec un tonnage de jauge brute (TJB) de plus de 100 TJB/navire. La flotte de pêche chinoise se composait à la même date de 253 navires de plus de 100 TJB. En République de Corée, le secteur de la pêche est confronté à des difficultés dues au renchérissement de la main-d'œuvre et à l'épuisement des ressources marines, et dans certaines pêches, par exemple la pêche à l'anchois au filet dérivant et la pêche au lieu de l'Alaska, un degré élevé d'automatisation a été introduit. De plus, le gouvernement prévoit d'adapter la capacité de pêche dans les eaux nationales en réduisant le tonnage total de 137 000 TJB d'ici à 2004. Cependant, ces dernières années on a pu constater une légère augmentation du tonnage total en dépit de la diminution du nombre de navires3. Au Japon, le nombre de navires a également diminué au cours des années 90, parallèlement au recul du nombre de pêcheurs et d'entreprises de pêche. En Chine, la capacité de capture dans les eaux intérieures a augmenté beaucoup plus vite que la production. Par exemple, la capacité totale des bateaux de pêche chinois opérant dans la mer de Chine orientale a augmenté dans un rapport de 7,6 approximativement entre les années 60 et le début des années 90 pour des captures simplement multipliées par 2,6.

La forte exploitation de la plupart des ressources halieutiques marines nationales dans les eaux chinoises et l'apparition progressive d'un marché à la consommation ont donné l'élan nécessaire à la constitution par la Chine d'une flotte de pêche hauturière, créée initialement en 1985. La République de Corée et Taïwan, Province de Chine, réalisent la plus grande partie de leurs captures dans les eaux locales, mais elles ont étendu leurs activités en haute mer ces derniers temps. En 1995, les quantités débarquées par la flotte de pêche hauturière de la République de Corée ont atteint 0,9 million de tonnes.

Les captures en haute mer des flottilles japonaises ont diminué de 2,1 million de tonnes en 1970 à 0,9 million de tonnes en 1993 et sont appelées à diminuer encore, compte tenu des difficultés rencontrées par les compagnies de pêche japonaises face à la concurrence des importations de poisson et de produits de la pêche.

Pêches continentales

La production des pêches de capture en eau douce dans la région est encore dominée par la Chine, qui a produit plus d'un million de tonnes en 1994, sur un total régional de 1,4 million de tonnes. Toutefois, la dégradation de l'environnement jointe à la surexploitation a eu pour effet d'affecter les pêches de capture dans tous les grands cours d'eau chinois, en particulier sur les segments situés en aval des principales sources de pollution. Il en a résulté une baisse notable des rendements et la perte de nombreuses espèces présentant un intérêt commercial. Alors que la contribution des pêches fluviatiles diminue, des rendements accrus sont atteints actuellement au moyen d'une exploitation plus intensive des lacs naturels et des retenues d'eau, surtout grâce à des mesures de mise en valeur (repeuplement, fertilisation, contrôle des espèces indésirables, modification des habitats et génie écologique des masses d'eau).

Aquaculture

La production aquacole totale de la région s'est élevée en 1994 à 18,4 millions de tonnes, soit 22,8 milliards de dollars EU en valeur, niveaux correspondant respectivement à 73 pour cent et 57 pour cent de la production mondiale totale. Au cours de la période 1984-1994, la croissance annuelle moyenne de ce sous - secteur a été de 10 pour cent en volume et de 11 pour cent en valeur.

La Chine est de loin de principal producteur puisqu'elle assure à elle seule plus de 60 pour cent de la production aquacole mondiale: 15,4 millions de tonnes en 1994. La production de poisson est concentrée en Chine, où les élevages se caractérisent par de faibles densités d'empoissonnement, dans le cadre de systèmes de polyculture semiintensive en étang. Parmi les principales espèces figurent les cyprinidés, tels que la carpe argentée, la carpe herbivore, la carpe commune, la carpe marbrée et, plus récemment, le tilapia.

La production aquacole chinoise de poisson diffère très nettement de celle pratiquée au Japon où elle se limite de façon quasi exclusive aux espèces marines carnivores de valeur élevée et aux espèces diadromes, dans le cadre de systèmes d'élevage intensifs. Les principales espèces sont les brèmes queue jaune et les dorades rouges. Les plantes aquatiques constituent le deuxième groupe d'espèces par ordre d'importance en poids et en valeur. Les mollusques et les crustacés sont également produits. De plus, la mariculture est pratiquée au Japon, où près de 80 espèces sont utilisées en élevage en mer (notamment les élevages en cours d'aménagement technique). Les activités de mariculture sont consacrées principalement à la brème de mer argentée, au halibut bâtard, à la crevette kuruma, au crabe, à l'ormeau, ainsi qu'à l'oursin de mer. La question de la préservation de l'environnement devient de plus en plus préoccupante pour le développement futur de l'aquaculture (encadré 9).

ENCADRÉ 9

|

PRODUITS ET MARCHÉS

La consommation de poisson dans la région est très élevée par comparaison aux normes internationales. Ainsi, la valeur moyenne annuelle des disponibilités de poisson pour l'alimentation est de 21 kg par personne (équivalent poids vif) dans la région, et le poisson fournit environ un quart de la totalité de la ration alimentaire en protéines animales. En particulier au Japon, la tradition consistant à se nourrir de poisson est très forte et l'importance de cet aliment est généralement supérieure à celle de la viande, bien qu'actuellement les générations plus jeunes tendent à consommer davantage de viande qu'auparavant. Les disponibilités par habitant de poisson pour l'alimentation dépassent 70 kg par an. Bien que le poisson frais soit consommé de préférence, la demande est diversifiée et comporte une part croissante de produits transformés tant traditionnels que nouveaux. A présent, environ les deux tiers de la production halieutique servent de matière première aux industries de transformation. Toutefois, l'industrie de la pêche comme celle de la transformation sont maintenant en cours de rationalisation et les opérations sont de plus relocalisées dans des pays étrangers, dans le cadre de coentreprises et de différents arrangements, grâce à des coûts de main-d'œuvre réduits et en fonction d'un accès privilégié aux matières premières utilisées.

Figure 36 Utilisation du poisson et disponibilités alimentaires

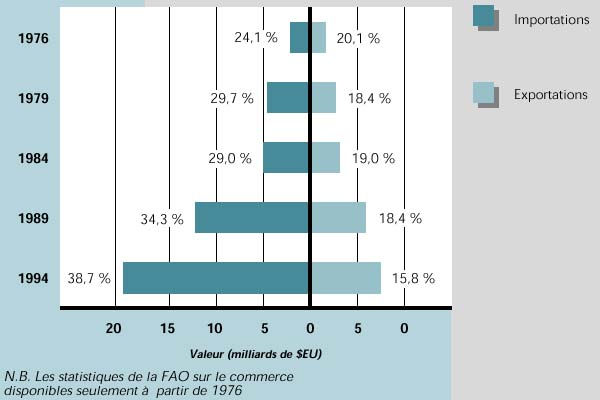

Figure 37 Importations et exportations de poisson (y compris le commerce intrarégional)

Au cours de la décennie écoulée, les importations ont considérablement augmenté et le commerce international dans la région est axé sur le Japon, principal importateur mondial de poisson et de produits de la pêche. Près d'un tiers du commerce mondial de poisson est destiné au Japon (en valeur) et les importations japonaises de produits de la pêche ont quadruplé au cours de la décennie qui s'est terminée en 1994. Les importations ont été constituées essentiellement de crevettes et de bouquets, de thon frais et congelé, de crabe et de saumon (en valeur), ainsi que de crevettes, de bouquets et de thon (en volume).

Les statistiques concernant la République de Corée et Hong-kong font apparaître des valeurs par habitant des disponibilités de poisson pour l'alimentation d'environ 50 à 55 kg par an. En République de Corée, le produit des pêches de capture est généralement préféré au poisson d'élevage, et le poisson frais consommé de préférence aux produits transformés. Néanmoins, le nombre d'usines de transformation installées dans le pays semble augmenter4. La République de Corée est à la fois un grand importateur et un grand exportateur. Dans le passé, des droits élevés ont protégé l'industrie de la pêche contre les importations de céphalopodes et d'autres produits de la pêche. De ce fait, le prix des encornets était parmi les plus élevés au monde. Néanmoins, à compter de 1995, la République de Corée a libéré les échanges de plus de 300 produits, et ouvrira entièrement ses marchés aux produits de la pêche en 1997.

En Chine, la valeur moyenne des disponibilités par habitant, établie en 1990, était de 10 kg, mais la consommation a vraisemblablement augmenté notablement depuis lors. Cependant, il existe de fortes variations à l'échelle nationale; dans les régions méridionales, en particulier dans la province de Guangdong, la disponibilité moyenne est de 43 kg par habitant, alors que la consommation de poisson dans les régions isolées du nord-est est négligeable. La demande intérieure est largement couverte par les produits d'élevage en étang d'eau douce, en particulier par différentes espèces de carpes. En 1993, plus de la moitié de la production chinoise de poisson provenait des pêcheries de culture. L'augmentation actuellement constatée des revenus disponibles en Chine crée des débouchés commerciaux également pour les importations de poisson. Une des principales importations de poisson est actuellement le lieu de l'Alaska provenant de la Fédération de Russie, qui est transformé, puis exporté vers l'Allemagne et les Etats-Unis. La crevette est également importée avant d'être transformée, puis réexportée aux Etats-Unis.

POLITIQUE DES PÊCHES ET MESURES D'AMÉNAGEMENT

Les flux restreints d'eaux océaniques pénétrant et sortant des eaux d'Asie de l'Est rendent, semble-t-il, ces dernières particulièrement vulnérables aux modifications de l'environnement d'origine humaine ou naturelle. En République de Corée, les complexes industriels proches des zones côtières et les afflux croissants d'eaux usées provenant des zones urbaines s'avèrent préjudiciables pour les zones de pêche côtières. Qui plus est, des projets de mise en valeur des terres incultes limitent l'étendue des zones de pêche tandis que des phénomènes de pollution pétrolière et de marées rouges ont été constatés, en particulier dans la partie sud5. Des phénomènes analogues surviennent également dans d'autres parties de cette région.

Fournissant plus d'un tiers des quantités débarquées mondiales, la région produit par conséquent une part comparable des prises accessoires. La fraction des prises accessoires rejetée en mer est néanmoins susceptible d'être plus faible, en particulier en Chine; toutefois, il existe très peu de données détaillées à ce sujet.

Les problèmes internationaux concernant les pêches dans cette région ont fait l'objet d'accords bilatéraux, par exemple entre le Japon et la République de Corée et entre le Japon et la Chine. La Fédération de Russie a institué une ZEE; le Japon en a fait autant sur sa côte orientale, mais cette ZEE n'est appliquée ni à la Chine, ni à la République de Corée. Les efforts déployés dans la région pour éviter les litiges inutiles concernant les chevauchements potentiels de juridiction maritime sont évidents. La coopération régionale (à l'exception de Taïwan, Province de Chine) est également assurée par le biais de la Commission des pêches pour l'Asie et le Pacifique (APFIC), organisme régional des pêches créé sous les auspices de la FAO et reconstitué récemment. De manière analogue, les Etats côtiers (à l'exception de la République populaire démocratique de Corée) sont devenus membres du Groupe de travail sur les pêches de la coopération économique Asie-Pacifique (APEC).

En République de Corée, la Loi sur les pêches a été modifiée en 1995 pour tenir compte de nouveaux systèmes internationaux d'aménagement et reflète les dispositions appropriées de la Convention des Nations Unies sur le droit de la mer (UNCLOS) et de différentes règles et dispositions internationales relatives aux pêches. En raison de la réglementation croissante de la haute mer, et de la détérioration des ressources dans les eaux voisines de la République de Corée, le gouvernement a entrepris en 1994 un projet de réorganisation des pêches visant à réduire le nombre de navires de pêche. De plus, pour remédier à la détérioration de l'environnement, le gouvernement a défini un certain nombre de zones de conservation des ressources halieutiques et intensifié les activités de recherche portant sur les questions liées à la pollution6.

Figure 38 Production halieutique par grands groupes d'espèces

Le Japon est doté d'un système unique et global d'aménagement des pêches. Les pêches côtières et continentales sont dirigées par des coopératives, grâce à un système de droits de pêche. Les pêches côtières et hauturières sont gérées par le biais de l'octroi de licences. La Loi sur les pêches et la Loi sur la protection des ressources halieutiques constituent le fondement juridique de l'aménagement des pêches, tandis que des responsabilités étendues sont conférées au Ministère de l'agriculture, des forêts et des pêches, ainsi qu'aux préfets. A l'avenir, un meilleur aménagement des pêches s'attachera vraisemblablement à augmenter la production des espèces à valeur élevée, grâce à des techniques classiques d'aménagement (réglementation de l'effort des pêches ou des captures, saisons et zones de fermeture de la pêche), à des mesures d'aménagement communautaire et à l'adoption d'approches novatrices permettant de remédier à la détérioration des milieux naturels afin de favoriser les habitats, la croissance et le recrutement des espèces recherchées de valeur élevée. L'aménagement concerté et la coopération régionale seront en outre privilégiés, l'introduction de ZEE étant par ailleurs probable. Le Japon aura vraisemblablement une conception plus intégrée de l'ensemble de l'industrie de la pêche et des industries de transformation à la faveur du renforcement et du caractère plus évident des liens entre les marchés, le commerce et les ressources.

La Chine a adopté une approche pragmatique en matière de développement de ses institutions et de son administration des pêches, et renforce actuellement ses capacités de gestion. Cette orientation est appuyée par des dispositions juridiques appropriées telles que les Lois sur les pêches et les Règlements en matière de conservation et de reproduction des ressources halieutiques. La Chine semble confrontée au même problème d'aménagement des pêches et de la zone côtière que les autres pays de la région, notamment à la nécessité de créer des possibilités d'emplois de substitution pour les pêcheurs côtiers, à la concurrence intersectorielle, à la pollution de l'environnement et à la destruction des habitats. En outre, la plus grande autonomie des gouvernements provinciaux exigera rapidement une coordination interprovinciale afin de résoudre les conflits liés à l'utilisation commune des ressources et pour faire face à la détérioration de l'environnement.

PERSPECTIVES

La consommation de poisson dans la région devrait rester élevée et même augmenter encore dans certaines zones (tant en volume qu'en termes de consommation par habitant), à la faveur de la croissance démographique et de l'augmentation du pouvoir d'achat des consommateurs.

Le Japon est sans doute une exception, puisque la consommation de poisson y est déjà élevée et que la croissance démographique est pratiquement nulle. Néanmoins, la composition du panier de produits de la pêche consommé au Japon devrait continuer à évoluer, au profit de produits de valeur élevée, lesquels pourraient comporter davantage de produits prêts à la consommation, comme de produits vendus par l'intermédiaire de chaînes d'établissements de restauration rapide. Le caractère sophistiqué du comportement en matière de consommation de poisson a des répercussions importantes sur les stratégies de production nationale, lesquelles imposent une priorité aux types de produits pour lesquels les producteurs japonais ont un avantage concurrentiel marqué par rapport aux fournisseurs étrangers, par exemple les produits de mariculture susceptibles d'être commercialisés en tant que «produits naturels», par opposition aux produits d'élevage. L'élevage extensif en mer devrait devenir la forme privilégiée d'élevage du poisson. Par conséquent, l'évolution à venir des pêches au Japon sera définie principalement par le marché, en particulier par la capacité de l'industrie nationale à affronter la concurrence des fournisseurs étrangers. Les pêches japonaises ne devraient pas connaître une forte croissance dans les décennies à venir. Les gains de production modérés obtenus grâce à l'élevage et au pacage marins devraient être compensés par une nouvelle baisse de la production des flottilles de pêche hauturière, mais le pays continuera à dépendre des importations pour répondre à sa forte demande de produits de la pêche.

Jusqu'à un certain point un comportement analogue en matière de consommation peut être observé en République de Corée, qui libéralise actuellement sa réglementation du commerce des produits de la pêche et dont les importations sont appelées à croître. Toutefois, ce pays reste simultanément un grand exportateur. Pour la production intérieure, la priorité ira au renforcement de l'utilisation des zones de pêche nationales grâce à la construction de récifs artificiels et au moyen de lâchers d'alevins. L'aquaculture devient par ailleurs une source importante de produits de la pêche7.

En Chine, la poursuite prévue d'une croissance économique rapide et de l'expansion de la production halieutique permettra un nouvel accroissement de la consommation par habitant. L'aquaculture en eau douce présente un fort potentiel de croissance, principalement grâce à la remise en état des étangs existants, à l'utilisation des zones saturées d'eau et grâce aux vastes étendues des rizières. La multiplication des écloseries autorisera la réalisation de ce potentiel. En revanche, les pêches traditionnelles de capture en mer ne semblent guère offrir de possibilités substantielles de développement. Les ressources côtières devront faire l'objet d'un aménagement attentif et toute augmentation future des quantités débarquées dépendra sans doute de la pêche hauturière. Toutefois, la vigueur de la croissance économique générera vraisemblablement suffisamment de pouvoir d'achat pour compenser par un appel aux importations tout déficit de l'offre par rapport à la demande.

1 D'après l'étude régionale préparée par l'équipe spéciale interdépartementale de la FAO dirigée par M. J. Cortez, Division des politiques et de la planification de la pêche/Service des institutions internationales et de liaison (FIPL).

2 Y compris la pêche hauturière pratiquée par les flottilles de la région et par les navires de pêche de la Pologne présents dans cette zone.

3 Université nationale des pêches de Pusan. 1996. Fisheries country profile. Pusan, République de Corée.

4 Université nationale des pêches de Pusan, op. cit., note 3.

5 Ibid.

6 Ibid.

7 Ibid.

La région comprend deux grands groupes de pays: 1. les pays européens industrialisés de l'Union européenne (UE) et de l'Association européenne de libre-échange (AELE), c'est-à-dire l'espace économique européen, ainsi que Malte, Andorre et Monaco; et 2. les anciens pays à économie dirigée - ou pays en transition - de l'Europe centrale et orientale y compris la Fédération de Russie et les autres républiques européennes de l'ex-URSS. Les eaux maritimes bordant ces pays sont l'Atlantique Nord-Est (mer du Nord, mer Baltique, mer de Norvège et mer de Barents incluses), la mer Noire, la mer Méditerranée et le Pacifique Nord-Ouest (mers de Bering et d'Okhotsk).

La production de poisson revêt une grande importance dans nombre de pays de la région, en particulier comme source de devises étrangères dans les Etats en transition et comme source d'emploi au sein des communautés côtières. Les flottilles régionales assurent 16 pour cent de la production halieutique mondiale en volume, soit 17,2 millions de tonnes. La consommation de poisson par habitant varie de niveaux moyens assez élevés dans certains pays méditerranéens et nordiques, c'est-à-dire des disponibilités de poisson pour l'alimentation dépassant 30 kg par an (équivalent poids vif) à des niveaux compris entre 10 et 15 kg par an dans certains pays en transition et pays continentaux. La région est un importateur net, tant en valeur qu'en volume.

RESSOURCES ET PRODUCTION

Pêches en mer

Le total régional des captures en mer s'est élevé à 15,3 millions de tonnes en 19942. La part correspondant aux flottilles de pêche des pays industrialisés a représenté environ 70 pour cent de ce total. La production de la sous - région occidentale est dominée par les captures effectuées dans l'Atlantique Nord-Est, où les principales espèces commerciales comptent notamment le hareng, le lançon, le capelan, la morue, le maquereau, le pilchard, le sprat, le maquereau bâtard, le merlan bleu et le lieu noir. Plus au nord, dans l'océan Arctique Nord-Est et dans la mer de Barents, comme dans les zones de pêche de l'Islande et des îles Féroé, la morue et le capelan sont les espèces les plus couramment exploitées, ainsi que le hareng, l'églefin et le lieu noir. Dans la mer Baltique, les activités de pêche sont consacrées à la morue, au hareng, au sprat et au saumon.

Figure 40 Production halieutique régionale et part en pourcentage de la production mondiale totale

Toutefois, de nombreux stocks de poissons démersaux ont fait l'objet d'une exploitation intensive au cours des dernières décennies et certains des stocks sont considérés à présent comme en dehors des limites de sécurité biologique. Les petites espèces pélagiques sont généralement moins touchées. En outre, la pollution a provoqué une détérioration de l'environnement dans certaines zones côtières de l'Atlantique Nord. Quant au saumon de la mer Baltique, les populations naturelles sont menacées par la maladie et la concurrence des populations d'élevage (encadré 10). En Méditerranée, la plupart des stocks démersaux sont également exploités ou surexploités. Par conséquent, les flottilles de l'Union européenne (UE) pêchent non seulement dans les eaux limitrophes, mais cherchent de plus en plus à pratiquer la pêche hauturière dans les ZEE d'autres pays et les fonds budgétaires affectés à des accords autorisant ce type d'accès ont été récemment augmentés3. De manière analogue, l'Islande et la Norvège pratiquent des activités de pêche dans le cadre d'un certain nombre d'accords bilatéraux.

ENCADRÉ 10

|

Les principales zones de pêche de la sous-région orientale sont la mer d'Okhotsk et la mer de Bering dans l'océan Pacifique Nord. Les principales espèces exploitées dans l'océan Pacifique Nord sont le lieu de l'Alaska, bien que les quantités débarquées en 1994 aient été de 2 millions de tonnes, soit seulement la moitié du niveau atteint en 1986. Les flottilles des pays en transition opèrent également dans la mer de Barents, principalement les morutiers russes, et dans la mer Baltique les navires de pêche estoniens, lituaniens, lettons et de la Fédération de Russie.

En mer Noire, les captures totales ont enregistré une brutale baisse passant de 913 000 tonnes à 277 000 tonnes de 1988 à 19924, mais elles ont augmenté depuis lors puisqu'elles s'élevaient à 511 000 tonnes en 1994. Cette baisse semble s'expliquer par une modification de l'écosystème sous l'effet d'un certain nombre de facteurs: pêche incontrôlée et intensive, apport d'éléments nutritifs des rivières et des zones littorales et introduction d'espèces exotiques.

Compte tenu du caractère très évolué de la technologie des flottilles de pêche, celles-ci tendent à se caractériser par une forte intensité de capital plutôt que de main-d'œuvre. Toutefois, les investissements consacrés aux navires de pêche des poissons de fond ont généralement diminué ces derniers temps. Ils ont par contre été orientés davantage vers les pêches pélagiques et l'industrie de transformation. Les pêches européennes présentent actuellement une surcapacité critique; d'après une étude récente de l'UE, une réduction de 40 pour cent de la capacité de capture globale s'impose pour ramener la taille de la flottille de pêche à un niveau adapté aux ressources halieutiques disponibles5.

La production maritime des anciens pays à économie dirigée et de l'ex-URSS (sous-région orientale) a diminué, pour passer d'environ 10 millions de tonnes par an au début des années 80, à seulement 4,5 millions de tonnes en 1994. Le pays dont la production halieutique est la plus considérable, à savoir la Fédération de Russie, a produit 3,5 millions de tonnes en 1994. Une des raisons majeures de cette chute brutale tient à la réduction des activités de pêche hauturière; l'ex-URSS, la Pologne, la Roumanie et la Bulgarie possédaient d'importantes flottilles de pêche hauturière et, en 1983, les flottilles de ces pays assuraient quelque 40 pour cent de leur production halieutique. En 1993, cette part était tombée à 20 pour cent. Les flottilles des pays en transition sont généralement anciennes et ont fortement besoin d'être modernisées. La Fédération de Russie a entrepris un programme ambitieux de rénovation de sa flottille de pêche en 1994 et on peut constater certains signes de reprise; ainsi, les captures de la Fédération de Russie et de la Pologne ont augmenté d'environ 20 pour cent en 1995.

Pêches continentales

La production des pêches continentales de capture de la région a diminué de près de 50 pour cent au cours de la décennie écoulée, étant passée de 820 000 tonnes en 1984 à 420000 tonnes en 1994. Les principales espèces comprennent notamment la truite arc-en-ciel, le sprat de la mer d'Azov et la carpe commune. Toutefois, il ne faut pas oublier que les données officielles sur les pêches de capture dans les eaux continentales risquent dans de nombreux cas d'être sous-estimées. La production des activités de subsistance et de loisir est rarement prise en compte avec précision dans les statistiques et ces différents secteurs jouent vraisemblablement un rôle relativement important en matière de disponibilité alimentaire dans les économies en transition. Néanmoins, les captures commerciales ont diminué suite aux changements politiques intervenus dans les anciens pays à économie dirigée et à la disparition de l'infrastructure et des systèmes de distribution. La pollution, les projets d'infrastructure et la concurrence exercée d'autres secteurs pour l'utilisation des ressources aquatiques ont eu également un impact négatif sur la production des pêches. Tous les pays de la sous-région orientale géraient habituellement leurs pêches continentales au moyen de programmes d'empoissonnement et de fertilisation destinés à développer les pêches de capture. Dans la Fédération de Russie, cette activité est encore subventionnée, alors que cette pratique semble avoir disparu dans les autres pays, en raison des difficultés économiques inhérentes à cette période de transition.

Dans les pays industrialisés, les mesures d'aménagement des eaux continentales concernent essentiellement la pêche sportive; la pêche commerciale est secondaire sauf dans les lacs les plus étendus. La reconstitution des populations de certaines espèces telles que la truite arc-en-ciel, l'adoption de lois rigoureuses antipollution et la mise en œuvre de programmes de remise en état comptent fréquemment parmi les éléments constitutifs des programmes d'aménagement de ces pêcheries.

Aquaculture

En 1994, la production aquacole régionale a représenté 6 pour cent et 10 pour cent de la production mondiale totale, respectivement en volume et en valeur. En 1994, 1,5 million de tonnes ont été produites pour une valeur de 3,8 milliards de dollars EU, dont 1,3 million de tonnes dans les pays industrialisés et 195 000 tonnes dans les pays en transition. Dans le premier groupe de pays, près de la moitié de la production se compose de mollusques6, tandis que le second élément par ordre d'importance de la production se compose de poissons diadromes, par exemple de saumons et de truites arc-en-ciel. En fait, le secteur de l'aquaculture a connu une véritable révolution en raison du succès rencontré tout particulièrement par l'élevage du saumon.

Dans la partie orientale de la région, la production totale a diminué de moitié entre 1991 et 1992, en raison des difficultés économiques et sociales posées par l'effondrement du système à économie dirigée. Cette baisse a été observée surtout dans les pays de l'ex-URSS; en revanche, la production est restée plus stable en Hongrie, en Pologne et dans l'ancienne Tchécoslovaquie. L'élevage de la carpe (carpe chinoise et carpe commune) et de divers cyprinidés est très répandu, en dépit de la mise en place progressive d'une production d'espèces de valeur plus élevée; une nouvelle réorientation des activités pourrait ainsi être prévue quand les niveaux de production remontent.

PRODUITS ET MARCHÉS

Pratiquement tous les pays industrialisés européens sont dotés d'un genre ou d'un autre d'industries de transformation, c'est-à-dire d'installations de conserverie, de fumage, de congélation ou d'autres traitements du poisson. Il existe également dans la région une industrie de production de farine de poisson. La production de produits alimentaires prêts à consommer constitue le secteur dont la croissance est la plus rapide au sein de l'industrie de transformation du poisson de l'UE, et les grands distributeurs présents sur le marché s'emploient activement à introduire de nouveaux produits. On constate en outre une évolution dans certains pays en faveur du poisson frais et du poisson réfrigéré et une augmentation des ventes de poisson dans les supermarchés.

Dans les pays en transition, une grande partie de l'industrie de transformation doit être modernisée et exige de nouveaux investissements. Durant l'ère soviétique, certains pays côtiers et certaines républiques du littoral étaient dotés d'une importante industrie de transformation, par exemple l'Estonie, la Lettonie et la Lituanie, dont une partie seulement est actuellement en service en raison de la chute de leur approvisionnement en matières premières. De plus, dans le passé, la distribution du poisson et des produits de la pêche était assurée par de grandes sociétés d'Etat qui n'ont pas survécu à la période de transition. Le système ancien n'a cependant pas encore été entièrement remplacé, bien que de nouvelles sociétés de distribution privées et des chaînes de supermarchés fassent actuellement leur apparition - par le biais de coentreprises - parallèlement à une infrastructure de distribution en gros. De manière analogue, certaines des usines de transformation ont été modernisées et produisent actuellement des produits à valeur ajoutée conformes aux normes de l'UE applicables aux exportations. Seule la Pologne dispose encore d'importants équipements de transformation en mer; le poisson est ainsi congelé à bord des navires de pêche hauturière et exporté principalement à destination de l'UE.

Figure 41 Utilisation du poisson et disponibilités alimentaires

Figure 42 Importations et exportations de poisson (y compris le commerce intrarégional)

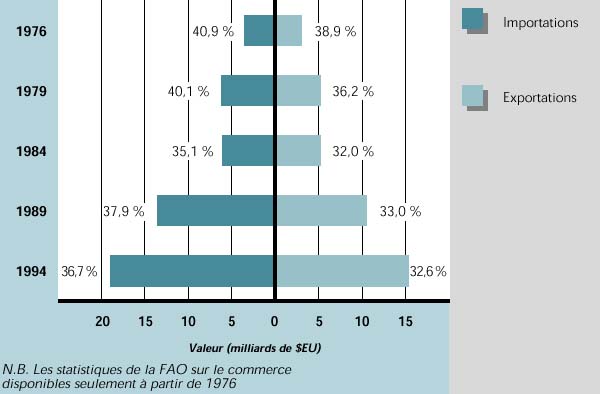

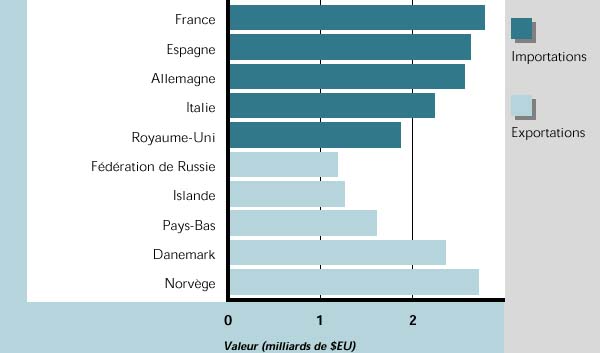

Les niveaux de consommation de poisson présentent de fortes variations d'une sous-région à l'autre et entre les différents pays. Dans l'ensemble de la région, les disponibilités moyennes par habitant de poisson pour l'alimentation étaient de 17 kg (équivalent poids vif) en 1994. Toutefois, dans les pays industrialisés, les disponibilités moyennes atteignent environ 22,5 kg par an, avec des fluctuations, par exemple entre l'Islande, où les disponibilités moyennes de poisson par personne et par an dépassent 90 kg, et l'Albanie, la Bosnie, la Croatie et la République fédérative de Yougoslavie, où les disponibilités sont inférieures à 2 kg. En règle générale cependant, le consommateur a une image positive du poisson et la demande est susceptible d'augmenter à l'avenir. Puisque la production locale ne peut fournir les quantités requises, la région est un importateur net de produits de la pêche. Au sein de l'UE, le poisson est le deuxième article d'importation alimentaire. En revanche, les 12 Etats membres de l'UE assuraient 20 pour cent des exportations mondiales de poisson en 1994 (ce chiffre tenant compte de la valeur du commerce intrarégional).

La pression exercée par les consommateurs sur l'industrie de la pêche en faveur des objectifs de préservation de l'environnement se manifeste depuis peu dans la région. Au nombre des initiatives prises à cet égard il convient de mentionner l'amélioration de l'administration maritime, conformément aux règles d'écoétiquetage définies conjointement par Unilever et le Fonds mondial pour la nature, l'accord entre Unilever et Sainsbury renonçant à l'utilisation de l'huile de poisson provenant des pêches industrielles, le projet d'interdiction des importations de crevettes d'élevage en Suède et enfin les lois sur l'emballage adoptées en Allemagne.

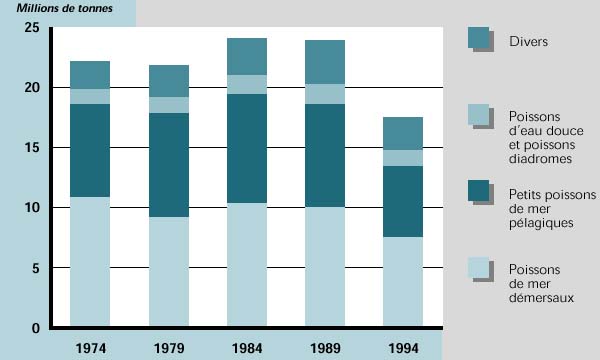

Figure 43 Production halieutique par grands groupes d'espèces

Dans les pays en transition, la consommation de poisson a brutalement baissé récemment faute d'approvisionnement. Dans la Fédération de Russie, la consommation par habitant est tombée de 29 kg à 9 kg par an entre 1989 et 1993. En ce qui concerne le commerce, la répartition traditionnelle des importations et des exportations a été complètement modifiée ces dernières années. Les pays d'Europe de l'Est et les républiques de l'ex-URSS exportent maintenant de plus en plus d'espèces de valeur élevée pour obtenir des devises étrangères. Les espèces de poisson de fond telles que le lieu de l'Alaska et la morue sont parmi les produits les plus courants. Simultanément, des produits de faible valeur sont importés et les pays en question sont davantage tributaires de ces échanges depuis la chute de la production locale. La région est dans l'ensemble un importateur net de poisson en volume, mais la valeur des exportations a dépassé celle des importations de 1,2 million de dollars en 1994.

POLITIQUE DES PÊCHES ET MESURES D'AMÉNAGEMENT

Dans les nouvelles républiques issues de l'ex-URSS, les administrations des pêches sont des instances gouvernementales récemment constituées alors qu'auparavant la gestion du secteur était centralisée à Moscou. Pendant les années de transition, la structure administrative a généralement fait l'objet de plusieurs changements et peut encore avoir besoin d'être modifiée, par exemple pour répondre à un besoin fréquent de renforcement des capacités socioéconomiques. Bien que ces pays disposent d'excellents spécialistes des sciences naturelles, ils manquent généralement de personnel qualifié dans le domaine des sciences sociales. De plus, il importe d'introduire (ou de réintroduire) la notion de planification du secteur. Jusqu'à présent, les politiques des pêches ont été axées sur le maintien de l'accès aux zones de pêche hauturière, l'amélioration de l'aménagement des pêches dans les zones nationales et, le cas échéant, l'harmonisation des législations nationales avec celles de l'UE. Des efforts ont été déployés pour restructurer et privatiser le secteur des pêches dans tous les pays mais se sont fréquemment heurtés à des difficultés telles que le niveau élevé des taux d'intérêt.

Au sein de l'UE, il existe parallèlement à la politique agricole commune (PAC) une politique commune de la pêche consistant à appliquer «des règles communes dans tous les pays membres de la CE et concernant tous les aspects de l'industrie de la pêche depuis la mer jusqu'aux consommateurs7» (encadré 11).

ENCADRÉ 11

|

Un certain nombre de systèmes d'aménagement des pêches ont été mis en place dans la région. La politique commune de la pêche de l'UE utilise un système de totaux admissibles de capture et de quotas, complété par des mesures techniques. Dans la mer Baltique, les TAC et les quotas nationaux sont approuvés par la Commission internationale des pêches de la Baltique (IBSFC), sur avis du CIEM, qui fournit également des conseils en matière d'aménagement concernant d'autres parties de l'Atlantique Nord-Est. En Méditerranée, les différents pays établissent des politiques nationales qui diffèrent d'un pays à l'autre en dépit du fait que l'UE assure la coordination des politiques nationales de ses membres, en tenant compte des avis consultatifs du Conseil général des pêches pour la Méditerranée (CGPM). Les mesures d'aménagement portent principalement sur la limitation des licences octroyées et les subventions allouées au secteur, plutôt que sur le contrôle des quotas. On constate par ailleurs une insuffisance certaine des informations disponibles concernant l'état actuel des stocks. Dans la mer Noire, il n'y a ni quotas, ni mesures de limitation de l'effort de pêche, et les flottilles donnent lieu à une surcapitalisation très importante. Une nouvelle convention régissant le fonctionnement d'une commission des pêches de la mer Noire est actuellement en cours de négociation entre les Etats riverains.

Les rejets en mer posent un problème grave dans la région. Le Pacifique Nord-Ouest se caractérise par les plus fortes quantités de rejets en mer à l'échelle mondiale, lesquelles sont estimées à 9,1 millions de tonnes, précédant ainsi l'Atlantique Nord-Est dont les rejets s'élèvent à 3,7 millions de tonnes. Dans l'Atlantique, ce phénomène semble résulter en partie d'un aménagement monospécifique par un système de quotas appliqué à des pêcheries multispécifiques, encourageant ainsi des pratiques de sélection des prises de valeur élevée et de rejets en mer, qui affectent parfois près de 50 pour cent des captures démersales, bien que l'absence générale d'observateurs à bord des navires de pêche commerciaux ne facilite pas la quantification des pratiques en question. La Norvège, qui compte parmi les principaux pays pratiquant la pêche dans cette région, a adopté une politique de suppression des rejets en mer (encadré 12). En Méditerranée et dans la mer Noire, les problèmes de rejets sont vraisemblablement moins graves, sauf en ce qui concerne la pêche au filet maillant à grande échelle qui est toujours pratiquée, en dépit de l'interdiction prononcée par les Nations Unies.

ENCADRÉ 12

|

Les organisations et les arrangements de gestion des pêches de l'Atlantique Nord-Est se heurtent à différents problèmes tels que la pollution, la production d'informations inexactes, et les défauts de mise en application. Le Groupe de travail pour la mer du Nord8 a entrepris l'un des rapports d'état les plus exhaustifs jamais effectués pour un écosystème marin et formulé des recommandations pour l'élaboration d'une stratégie visant à protéger les espèces et les habitats9.

L'un des principaux problèmes rencontrés est celui des «débarquements occultes», c'est-à-dire les débarquements non signalés effectués pour échapper aux limitations des quotas. Parmi les efforts déployés pour renforcer les capacités de suivi, de contrôle et de surveillance, il y a lieu de citer l'utilisation de systèmes de surveillance des navires, et l'UE prévoit de mettre en place des vérifications supplémentaires après-capture des registres et des documents commerciaux.

Les méthodes traditionnelles de gestion consistant à limiter les captures ont échoué à plusieurs reprises en matière de réduction de la mortalité des poissons dans l'Atlantique Nord-Est et se trouvent à présent largement discréditées. Une importante réduction de la capacité des flottilles jointe à un recours élargi à la limitation directe de l'effort de pêche, telle que l'UE l'envisage actuellement, pourrait s'avérer plus efficace.

PERSPECTIVES

La demande de poisson est susceptible d'augmenter à l'avenir, compte tenu de l'image positive du poisson en tant qu'aliment dans la partie occidentale de la région et du retour au niveau de consommation antérieur dans la partie orientale. Toutefois, une rapide reprise de la consommation exigerait des approvisionnements en produits peu coûteux.

La production de poisson dans les pays en transition, en particulier la Fédération de Russie, pourrait bientôt cesser de diminuer et commencer à amorcer une lente reprise. Une industrie de la pêche revigorée présentera des caractéristiques très différentes par comparaison aux années 80; ainsi, le secteur de la pêche hauturière ne jouera vraisemblablement qu'un rôle mineur et l'accent sera mis davantage sur une meilleure utilisation des ressources dans les eaux nationales. Un programme de restructuration judicieusement conçu devrait comporter la rénovation des flottilles - d'ores et déjà entreprise dans la Fédération de Russie - ainsi qu'une réduction de la surcapacité.

Les perspectives futures de la pêche dans les pays industrialisés dépendent principalement de l'efficacité des mesures d'aménagement adoptées dans l'Atlantique Nord-Est. Tel qu'indiqué ci-dessus, l'élimination des capacités excédentaires et l'exercice d'un contrôle plus direct de l'effort de pêche pourraient constituer les deux éléments d'un programme d'amélioration de l'aménagement.

Les ressources halieutiques continentales sont d'ores et déjà considérablement exploitées, et leur vocation majeure passe progressivement de la production alimentaire aux activités de loisir. Toutefois, leur aménagement plus judicieux permettrait d'augmenter dans certains cas la production de poisson pour l'alimentation à partir des eaux continentales - en particulier dans les pays en transition. Bien que la production aquacole puisse augmenter dans les pays de l'Europe de l'Ouest, elle sera probablement restreinte par la disponibilité limitée de sites de pêche, les utilisations concurrentes des ressources aquatiques, la réglementation plus rigoureuse de l'environnement et les importations à meilleur marché provenant d'autres régions. Toutefois, compte tenu des marchés potentiels présents dans les pays industrialisés, la production aquacole dans les pays en transition est susceptible de s'étendre à l'élevage d'espèces de valeur plus élevée telles que le saumon et l'anguille.

Le commerce des produits de la pêche a continué d'augmenter, mais à un rythme plus lent au cours des trois dernières années. Pour répondre à la demande future, la région dans son ensemble restera un importateur net de poisson.

1 Cet examen s'appuie sur l'étude régionale préparée par l'équipe spéciale interdépartementale de la FAO dirigée par M. R. Grainger, Unité de l'information, des données et des statistiques sur les pêches (FIDI).

2 Y compris la production de la pêche hauturière.

3 Fishing News International. 1996. Review of Europe's fishing deal.

4 Les captures totales en mer Noire incluent les captures des pays ne faisant pas partie de cette région.

5 Rapport du Groupe d'experts indépendants chargés de conseiller la Commission européenne au sujet de la Quatrième génération de Programmes d'orientation pluriannuels. 1996.

6 Il y a lieu de signaler qu'en ce qui concerne les mollusques, environ 10 pour cent seulement du poids brut est effectivement consommé; ainsi la plus grande partie du tonnage produit est constituée de coquilles.

7 Commission européenne. 1994. The new Common Fisheries Policy. Direction générale de la pêche, XIV, Luxembourg.

8 Le groupe de travail se compose des huit Etats riverains de la mer du Nord: l'Allemagne, la Belgique, le Danemark, la France, la Norvège, les Pays-Bas, le Royaume-Uni et la Suède ainsi que des représentants concernés de la Commission européenne.

9 North Sea Task Force. 1993. North Sea Quality Status Report. 1993.

La région comprend le continent sud-américain, ainsi que l’Amérique centrale et le Mexique, outre les Etats insulaires et les territoires des Caraïbes. La région est entourée par les parties sud de l’océan Atlantique et de l’océan Pacifique et comprend également les mers semi-fermées du golfe du Mexique et de la mer des Caraïbes.

La production halieutique de l’Amérique latine et des Caraïbes a culminé en 1994 à 24 millions de tonnes, soit 22 pour cent du total mondial. Les petites espèces pélagiques représentent quelque 75 pour cent des captures totales. La contribution du secteur à l’économie est essentiellement concentrée dans les régions côtières rurales où il constitue la principale - et parfois seule - source d’emploi et de revenus; sur le plan national, il joue cependant un rôle mineur. La consommation de poisson pour l’alimentation a été inférieure à la moyenne mondiale, puisque les disponibilités par habitant sont d’environ 9 kg par an (équivalent poids vif). Les pays d’Amérique latine sont de gros exportateurs de poisson et de produits de la pêche et assurent 11 pour cent des exportations mondiales, le Chili étant le premier exportateur net. Les exportations se composent essentiellement de crevettes et de farine de poisson.

RESSOURCES ET PRODUCTION

Pêches en mer

Les quantités débarquées totales des pêches marines de la région se sont élevées à 23,1 millions de tonnes en 1994, dont 85 pour cent provenaient du Pacifique Sud-Est où les captures ont atteint un niveau record cette même année. La production totale est encore dominée par l’anchois du Pérou et les fluctuations du volume total des captures sont imputables à la variabilité propre à cette espèce. Les captures des pêcheries d’anchois ont brutalement diminué dans les années 70, passant de 13,1 millions de tonnes en 1970 à 1,7 million de tonnes en 1973, avant de tomber à 94 000 tonnes en 1984. Depuis cette date, le stock s’est reconstitué et les quantités débarquées ont atteint 11,9 millions de tonnes en 1994. L’intensité de l’effort de pêche a certes joué un rôle prépondérant dans l’épuisement du stock, mais le changement climatique dû au phénomène El Niño a également été l’une des principales causes de la défaillance du recrutement et de l’appauvrissement du stock (encadré 13). Bien que l’on signale à présent la pleine exploitation des deux principaux sous-stocks d’anchois du Pérou, il est indispensable de prendre des mesures rigoureuses de suivi et de surveillance afin d’éviter toute situation de surpêche.

ENCADRÉ 13

|

Les stocks d’autres petits pélagiques, tels que le pilchard du Chili, le chinchard du Chili et le maquereau, ont commencé à augmenter lors de l’effondrement des pêches d’anchois du Pérou. Les deux premières espèces constituent actuellement les principaux éléments de la production dans cette zone. On estime toutefois que les stocks de pilchards sont pleinement exploités et même surexploités dans une partie du secteur qu’ils occupent.

Dans l’Atlantique Sud-Ouest la production a augmenté récemment. Les principales espèces sont l’encornet et le merlu, suivis des basses, des congres et de différents démersaux. Les encornets, les crevettes, les langoustes et les crabes, et d’autres petits pélagiques, tels que la sardine et l’anchois d’Argentine, sont également pêchés. Jusqu’aux années 80, cette zone a compté parmi les principales zones de pêche mondiales et présentait un important potentiel de développement, mais depuis, plusieurs pêches hauturières industrialisées se sont créées et la plupart des stocks de poisson sont à présent considérés comme pleinement exploités, certains ayant été surexploités au cours des dernières années.

Figure 45 Production halieutique régionale et part en pourcentage de la production mondiale totale

Dans la zone Atlantique Centre-Ouest, la plupart des pêches pélagiques, dont le brochet, le thon et l’espadon, sont pleinement exploitées ou surexploitées. Les poissons osseux, en particulier les requins et les raies, suscitent actuellement des inquiétudes communément répandues, et nombre d’espèces de poissons coralliens ont été pleinement exploitées ou surexploitées, comme l’a été le strombe rose. Dans le Pacifique Centre-Est la production de poisson a généralement diminué en dépit d’une légère augmentation entre 1993 et 1994. La diminution la plus nette des captures depuis le milieu des années 80 a été celle des pêcheries d’anchois de Californie et de sardine, qui a entraîné une baisse de la production mexicaine. Par ailleurs, la production de thon et de divers grands pélagiques a légèrement augmenté au cours des 20 dernières années. Dans toute cette zone la crevette et le bouquet donnent lieu à des pêches de valeur élevée et d’une grande importance.

Alors que dans le passé la région de l’Amérique latine a été fortement tributaire des importations de construction navale et d’équipement de pêche, on a observé récemment un transfert accru de technologie vers cette région, en provenance de l’Europe du Nord en particulier. A l’heure actuelle, ses chantiers navals sont en mesure de construire et d’armer des navires de pêche, conformément à des normes de qualité rigoureuses tandis que les industriels locaux peuvent fabriquer n’importe quel type d’engin de pêche et d’équipement de manutention. Les grands navires modernes équipés de sennes coulissantes construits par les chantiers navals du Pérou et du Chili témoignent de ce transfert de technologie. Dans la partie sud du Pacifique, la pêche à la senne coulissante de petits pélagiques est réalisée à très grande échelle et vise essentiellement à fournir la matière première nécessaire au fonctionnement des usines de farine et d’huile de poisson. Dans la partie nord, la pêche au chalut de la crevette est plus répandue. Sur le littoral atlantique, les principales méthodes de capture vont de la pêche au chalut de la crevette et des espèces démersales, avec des navires de capacité moyenne dans la région située au nord de l’Amazone, à la pêche au chalut à plus grande échelle dans les eaux benthiques et dans les eaux intermédiaires, au moyen de grands chalutiers équipés d’installations de congélation au sud du Rio de la Plata. En outre, une pêche saisonnière à la senne coulissante axée sur les petits pélagiques est pratiquée au sud du Brésil et il existe d’importantes pêcheries au thon du même type au Venezuela. La pêcheries à la palangre est également pratiquée le long du littoral.

Dans les petits Etats insulaires des Caraïbes, les pêches sont essentiellement des activités artisanales à petite échelle, utilisant des engins passifs tels que lignes à hameçon, filets maillants et cages. Dans la plupart des cas, les navires des pêcheurs artisanaux sont construits par des méthodes traditionnelles pour l’exploitation des ressources démersales et des crustacés au voisinage des îles.

D’après les données des Services d’information maritime de la loyd, la flottille de pêche d’Amérique latine s’est développée à un taux annuel d’environ 5 pour cent au cours de la dernière décennie. Même sans tenir compte des inscriptions maritimes libres du Panama et du Honduras, on a constaté une augmentation du nombre de grands navires de la région. Ainsi, le registre d’inscription de la loyd fait apparaître 3 156 navires dont le tonnage dépasse 100 tonneaux de jauge brute (TJB) inscrits dans la région en 1995, contre 2 238 en 19852. Ce développement de la flottille de pêche industrielle s’est traduit par une capacité de capture excédentaire qui pose actuellement un problème, même dans plusieurs pêcheries de merlus et de crevettes tropicales.

Pêches continentales