0345-A2

Ronalds González[1], Miguel Plonczak[2] y Jürgen Stock[3]

Venezuela posee más de la mitad de su territorio bajo cubierta boscosa, pero las altas tasas de deforestación han causado la reducción de especies tradicionalmente explotadas, por lo que la producción nacional de madera rolliza ha bajado considerablemente. En las últimas cuatro décadas, se han establecido unas 690.000 ha de plantaciones forestales, con una inversión de 340.700.000 dólares EE.UU. (ASOPLANT, 2002), generando 38.600 empleos (directos e indirectos) y produciendo cerca del 47% de la madera del país. Aún así, debido a circunstancias de índole político, económico y legal, las inversiones se han reducido drásticamente, estas plantaciones abastecen principalmente las industrias de pulpa y papel y la de conversión mecánica. Las industrias asociadas se han afectado seriamente debido a la recesión económica: el nivel de producción actual se encuentra a 54% de la capacidad instalada. La mano de obra empleada es de 11.400 puestos y en los últimos 5 años la tasa de despidos en este sector industrial se ha ubicado en 12,9%. La devaluación de la moneda ha influido en el aumento de la producción nacional de pulpa. El consumo por cápita de papel ha bajado considerablemente y, de haber ocupado el primer lugar en 1983, actualmente se ubica entre los últimos de Latinoamérica. Ante esta situación, es necesario implementar un plan estratégico que aproveche las ventajas competitivas que ofrece el país y promueva el uso eficiente de las plantaciones forestales.

Palabras claves: Consumo de productos forestales, Empleo forestal, PIB forestal, Plantaciones, Venezuela

Venezuela (916.445 Km2), ubicada al Norte de Suramérica, tiene una cobertura boscosa que abarca más que la mitad del territorio nacional (Plonczak y Rodríguez, 2002; Venezuela, 2000). Según Veillon (1976), la tasa de deforestación en los Llanos occidentales, causada principalmente por el cambio de uso forestal a agrícola, fue de 3.962.500 ha (44% de su superficie) para 1950 y de 2.673.500 ha (30% de su superficie) para 1975; esta problemática se ha mantenido, a pesar de que cifras oficiales ubican las tasas de deforestación (con permiso) en 109.408 ha para 1992 y en unas 20.000 ha para el 2000 (Venezuela, 2000).

Las poblaciones de especies autóctonas tradicionalmente explotadas y de alto valor económico, tales como Swietenia macrophylla y Bombacopsis quinata, han sido drásticamente reducidas por la falta de un adecuado manejo y por la tala indiscriminada, por lo que el Estado Venezolano ha impuesto una veda que busca controlar su sobreexplotación; ante tal situación, muchas industrias de aserraderos están trabajando a menos que 40% de su capacidad instalada.

Debido a la problemática descrita, el establecimiento de plantaciones con especies de rápido crecimiento, tanto coníferas como latifoliadas, ha ido cobrando importancia paulatinamente. Existe un total de 683.851 ha, de las cuales 596.141 ha son coníferas, casi en su totalidad de Pinus caribaea var. hondurensis; la superficie restante (87.710 ha) está plantada con latifoliadas entre las que destacan, Eucalyptus spp. (unas 35.000 ha), Tectona grandis (unas 20.000 ha) y Gmelina arborea (unas 10.000 ha). La superficie plantada es de tan sólo 0,07% del territorio nacional, a pesar de que un 10% del mismo está destinado por el Ejecutivo Nacional para establecer plantaciones forestales (Decreto 1660). Del total plantado, cerca del 75% ha sido establecido por el sector público, un 10 % bajo el régimen de concesiones (sectores público y privado) y un 15 % exclusivamente por el sector privado (Venezuela, 2000).

Las plantaciones constituyen, en muchos casos, la principal fuente de empleo en zonas rurales con desarrollo económico deprimido y coadyuvan a disminuir las presiones sobre el bosque natural. La inversión acumulada por el sector es de USD 340.700.000 (ASOPLANT, 2002). Empero, la actividad ha sido afectada por la inseguridad jurídica, tanto sobre la propiedad privada como sobre los bosques, provocada por la ausencia de reglas claras y el temor ante la posible aplicación de herramientas jurídicas, que en su conjunto desincentivan las inversiones.

La inversión total de la industria asociada de pulpa, papel y cartón es de USD 952.902.809 (APROPACA, 2001). En los últimos cinco años se ha observado un decrecimiento promedio de 12,9% en el nivel de empleos, consecuencia de la crisis económica y política del país. Cabe citar que la producción nacional de papel y cartón está a 54% de su capacidad instalada.

La información presentada es producto de la revisión de diferentes fuentes bibliográficas. De las 596.141 ha de coníferas, un 87% están establecidas en el Oriente del país en sabanas con suelos predominantemente arenosos, de muy baja fertilidad y excesivamente drenados (Quartzipsamments, Haplustox y Haplustults). La precipitación de la región oscila entre 900 y 1300 mm anuales (5-6 meses secos) y una temperatura media anual de 26,2 ºC (Fassbender et al, 1979; Torres y Franco, 1994; Lugo, 2000; Torres et al 2002). Estas condiciones dan como resultado un crecimiento que oscila entre 4 y 15 m3/ha/año (Terranova de Venezuela, 2002). El destino de esta materia prima se utiliza para elaborar tableros MDF y de partículas, recubrimiento de tableros y en las industrias del aserrado y la de pulpa y papel.

Las plantaciones de Eucalyptus spp. que surten la industria de pulpa y papel, se concentran al centro del país sobre suelos que van desde arcillosos a franco arcillosos (Vertisoles en algunas zonas) con una precipitación promedio de 1400 mm/año. En el Oriente del país (más seco) existen algunas áreas plantadas con esta especie, principalmente con fines bioenergéticos.

Las plantaciones de Tectona grandis (teca) se ubican en los Llanos occidentales del país bajo condiciones edáficas como las antes descritas, pero con buen drenaje, donde la precipitación es marcadamente estacional y superior a 1200 mm/año; el uso principal es abastecer la industria del aserrío. Asimismo, las plantaciones de Gmelina arborea (melina) destinadas a pulpa y papel y, en menor grado, aserrío, se encuentran también en los Llanos centro occidentales del país, bajo condiciones similares pero con mayor tolerancia al exceso de agua.

En el Amazonas venezolano hay plantaciones de caucho (Hevea brasiliensis) con el fin de producir látex, cuyas particularidades escapan a los objetivos del presente trabajo.

Plantaciones Forestales

La producción anual de madera rolliza, tanto del bosque natural como de plantaciones fue, para 1995, de 1.087.926 m3; para 1999, de 1.465.998 m3; y, para 2000, de 1.017.696 m3. En el Gráfico 1 se observa la variación a través de los años y la procedencia de la producción (Venezuela, 2000). Conviene destacar que la producción nacional proveniente de plantaciones forestales, que ocupan menos del 0.07% del territorio nacional, es de 46,7%, mientras que el resto de la producción proviene de Reservas Forestales y Lotes Boscosos, cuya superficie decretada abarca 20 millones de hectáreas (2,2% del territorio nacional).

Gráfico 1. Producción Venezolana de madera en rolas (m3 rollizos) 1993-2000

Fuente: Venezuela, 2000

Razones económicas y tecnológicas han provocado la diversificación de productos forestales a partir de pino caribe. Últimamente, se ha destinado a industrias locales de papel y cartulina (25%), tableros de partículas (25%) y madera sólida (50%), convirtiéndose en la principal fuente de materia prima y reemplazando las especies del bosque natural (Torres et al, 2002).

En cuanto a las plantaciones de teca, los tratamientos silviculturales, como fertilización, poda y régimen de espesura, no han sido suficientemente estudiados para determinar sus costos y efectos biológicos-económicos. Sin embargo, habitantes de la zona han establecido cercas vivas de teca desde hace 20 años; es pertinente destacar el interés mostrado por éstos en mejorar las características fenotípicas y de crecimiento, lo que ha generado la necesidad de asesoramiento técnico para estas comunidades. Según Barrios (2001), un kilómetro de cerca viva de teca, con un espaciamiento de cuatro metros entre plantas, puede reportar hasta USD 5.300.

Las plantaciones de Eucalyptus spp. son manejadas intensivamente y su destino es abastecer a la industria de pulpa y papel. Ensayos con híbridos mejorados han provocado incrementos medios anuales de hasta 66 m3/ha/año en suelos franco-arenosos (Stock, 2002).

La melina también es manejada en forma intensiva, principalmente para abastecer la industria de pulpa y papel. Recientemente, se ha incrementado el interés en usar esta especie para producir madera sólida; así, Smurfit Cartón de Venezuela, aprovecha los primeros 3 m del fuste para producir paletas y envía el resto a los molinos de pulpa y papel.

La inversión en el sector de plantaciones forestales alcanza USD 340.700.000. Las empresas plantadoras invierten en investigación forestal y han logrado buenos resultados, traducidos en avances de mejoramiento genético y adecuación de prácticas culturales, tales como control de malezas, espaciamiento inicial y fertilización (González y Stock, 2002).

Esta actividad genera 13.600 empleos directos y 25.000 indirectos a nivel nacional, tanto masculino como femenino no especializado. Una empresa manejando 22.000 ha genera 1.350 empleos directos (tan sólo en vivero llega a demandar hasta 180 trabajadoras) y unos 4.050 indirectos, así como un crecimiento de la economía local por USD 1.400.000/año. También se realizan operativos médicos, así como dotación y mejoramiento de escuelas. La educación de las comunidades aledañas ha mejorado gracias al establecimiento de escuelas técnicas, cuyos gastos son asumidos por las empresas forestales; en el caso de Smurfit Cartón de Venezuela, la inversión anual del programa social es de USD 400.000, con becarios dentro y fuera del país.

La mayoría de las plantaciones forestales en Venezuela, comerciales y protectoras, se hallan sobre suelos entre Clase III y VIII (según la clasificación USDA). El Gobierno Nacional decreta la Ley de Tierras y Desarrollo Agrario (G.O. No. 37.323 del 13-11-01), que en su artículo 119 determina el uso de la tierra según categorías, restringiendo las plantaciones forestales a tierras de Clase VII y VIII. Los rendimientos sobre suelos Clase III y IV están muy por encima de aquellos en suelos VII y VIII, lo que constituye una seria restricción para el desarrollo del sector. Esto debe corregirse con miras a lograr su plena potencialidad.

Industrias asociadas

La industria de pulpa, papel y cartón en Venezuela cuenta con seis compañías corporativas: Grupo Smurfit Cartón de Venezuela, Grupo MANPA, Grupo Papeles Venezolanos C.A., Grupo Kimberly Clark Venezuela, C.A., Grupo VENEPAL S.A.C.A. y Grupo ABCD LE CARTIERE. La inversión en este sector asciende a USD 952.902.809.

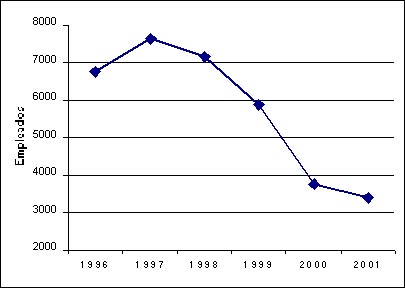

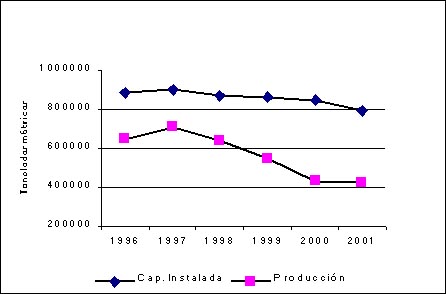

Este sector demanda unos 3.400 empleos directos y 8.000 indirectos. En los últimos cinco años el despido promedio interanual ha sido de 12.9% (Gráfico 2), consecuencia de la crisis económica y política que afecta el país. Así, la situación de la industria papelera para el 2001 se mantuvo estancada respecto al 2000. Actualmente, la producción nacional de papel y cartón sólo ocupa 54% de la capacidad instalada (Gráfico 3).

Gráfico 2. Reducción Mano de Obra.

Fuente: APROPACA, 2001

Gráfico 3. Capacidad Instalada vs. Producción de Papel y Cartón

Fuente: APROPACA, 2001

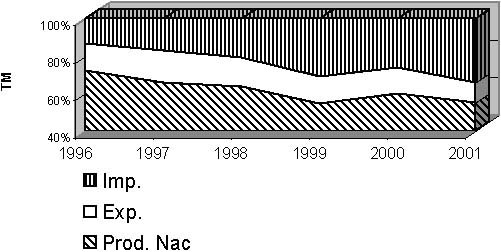

El gráfico 4 muestra la disminución en la producción de papel y cartón. La producción de papeles, cartulinas y cartones, para el 2001 fue de 426.239 TM, disminuyendo con respecto a la producción del 2000 en 1,8 %. Los rubros de cartulinas industriales y tissue representan el mayor porcentaje (55,8%) en la producción de papeles, cartulinas y cartones.

Grafico 4. Importación, Exportación y Producción de Papel y Cartón 1996-2001

Fuente: APROPACA, 2001

La importación de papel, cartulinas y cartones para el 2001 fue de 265.268 TM, superior en 40% con respecto al 2000; los rubros con mayor índice de importación son el papel de prensa, impresión y escritura, tissue y cartulinas industriales. El papel de prensa es importado en su totalidad (Gráfico 5); su consumo en el año 2000 fue de 104.535 TM y en el 2001 presentó un aumento del 14% (120.286 TM). Esto muestra una oportunidad de inversión potencial y un mercado en espera. Los principales destinos de exportación son: EEUU, México, Centroamérica, Norte de Sudamérica y el Caribe. En cuanto al sector papeles, cartulinas y cartones, es significativa la disminución en el consumo per cápita de papel (Gráfico 6); entre 1995 y 2001 el decrecimiento promedio interanual fue de 4,4%.

Gráfico 5. Consumo de Papel Prensa importado

Fuente: APROPACA, 2001

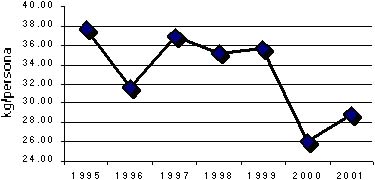

Gráfico 6. Consumo per cápita de Papeles, Cartulinas y Cartones

Fuente: APROPACA, 2001

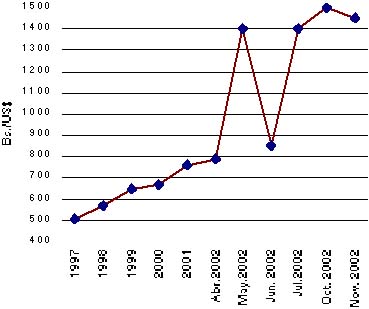

La importación de pulpa virgen disminuyó a causa del aumento de la producción nacional. La pulpa entra en la categoría de productos, cuyo comercio es dominado por el tipo de cambio: fuertes devaluaciones de la moneda local traen consigo mayor producción interna con el fin de mantener o minimizar los costos de producción. En el Gráfico 7 se aprecia la disminución en las importaciones y el aumento en la producción nacional de pulpa. El Gráfico 8 muestra el comportamiento de la relación cambiaria Bs/USD; comparando los gráficos 7 y 8, se nota muy bien la correlación existente entre el tipo de cambio y la importación de pulpa virgen.

Gráfico 7. Producción Nacional e Importación de Pulpa

Fuente: APROPACA, 2001

Gráfico 8. Variaciones de cambio en la relación Bs/USD

Fuente: APROPACA, 2001 (hasta Dic. 2001)

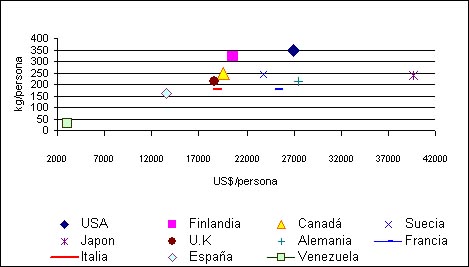

El Gráfico 9 muestra el consumo per cápita de papel y cartón en Venezuela para el 2000, muy bajo respecto a otros países; el mayor consumo pertenece a los países desarrollados. El consumo de papel y cartón es indicador del nivel de desarrollo de una nación: un mayor desarrollo implica un mayor nivel en la educación y en la industria, asociados con un mayor consumo de artículos elaborados a partir de papel y cartón.

Gráfico 9. Consumo per cápita de Papel y Cartón para el 2000.

Fuente: APROPACA, 2001. ASPAPEL, 2000

Según datos oficiales, Venezuela cuenta con unos 300 aserraderos, 18 de contraenchapado, seis de aglomerado, una planta de astillas, 27 de carbón vegetal, 1.065 carpinterías, 31 manufactureras de guacales y 12 fábricas de machihembrado (Venezuela, 2000). Aunque cifras oficiales no revelan el estado actual de la producción en los aserraderos, se considera que la producción anual con respecto a la capacidad instalada funciona a menos del 40%. La producción nacional de madera aserrada fue de 240.784 m3 para 1997, 261.000 m3 para 1998, 174.928 m3 para 1999 y 164.579 m3 para el 2000, lo que representa un decrecimiento promedio interanual de 12%. La producción de contraenchapados, que fue de 30.400 m3 para 1998, 29.661 m3 para 1999 y 28.798 m3 para el 2000, también acusa una tendencia decreciente durante dicho periodo. Entre 1997 y 2000, la producción anual de tableros aglomerados se ha mantenido estancada (cercana a 60.000 m3).

El sector de la industria mecánica de madera ha experimentado nuevas inversiones en el país, gracias al Grupo Terranova de Venezuela. Ha realizado una inversión de USD 230.000.000 en un complejo industrial con capacidad de producción de 120.000 m3/año de tableros de partículas, 250.000 m3/año de tableros MDF, 60.000 m3/año de recubrimiento de tableros, 250.000 m3/año de fibrán y 180.000 m3/año de madera aserrada de pino caribe, además de una planta de adhesivos con capacidad para producir 75.900 TM/año de formalina y 99.000 TM/año de adhesivo urea formaldehído (Terranova, 2002).

La adjudicación de suelos Clase VII y VIII para cultivos forestales limita cualquier proyecto de plantación para producción de madera que se pretenda manejar idóneamente desde el punto de vista financiero. Más aún, desecha toda la investigación sobre mejoramiento genético y manejo silvicultural que ha contribuido con el logro de un mayor crecimiento del bosque.

Esta situación, unida a la crisis político-económica, ha reducido drásticamente la inversión de las compañías plantadoras. El artículo 114 de la Ley de Tierras sentencia que un cultivo en la categoría de suelo que no le corresponda debe pagar más que 70% de impuestos que el cultivo indicado. El Reglamento de la Ley, aún sin publicar, establece que un cultivo forestal podría ocupar suelos de categorías III y IV con base en un intensivo estudio y vía Decreto de Estado. Obviamente, estas complicaciones desincentivan las inversiones en el sector y pueden llegar a restringir seriamente el desarrollo de esta actividad económica en Venezuela.

La proporción en que participa el sector forestal (sin considerar manufactura y exportaciones) en el PIB del año 1999 fue de 0,05%. Incluyendo ingresos por manufactura y exportaciones, este porcentaje se acerca al 1%, muy por debajo de la participación que este sector alcanza, según Rech (2000), en Brasil (4,5% del PIB) y Chile (13,5% del PIB), donde genera 132.800 empleos directos sobre un total plantado de 2,4 millones de hectáreas (FAO, 2001).

La devaluación de la moneda trajo consigo el aumento en la producción nacional de pulpa, disminuyendo su importación. Una moneda inestable (reflejo de la situación económica), la inflación y el creciente desempleo (12,9% interanual en los últimos 5 años para la industria papelera), han incidido en la disminución del consumo per cápita de papel y cartón. Esto se demuestra al comparar el consumo per cápita de papel y cartón de Venezuela en 1983, de 46 Kg/habitante, el más alto de Latinoamérica (Centeno, 1983), versus el consumo para el 2001, de apenas 28,8 Kg/habitante, por debajo de Argentina, Brasil y Chile, indicador de las fuertes contracciones y los atrasos de este sector de la economía venezolana por los últimos 20 años.

El PIB del sector forestal venezolano (plantaciones y manufactura) se ha mantenido alrededor del 1% en las últimas décadas. No obstante, ha sido fuente de una significativa inversión económica y generador de empleos.

La crisis económica y política que atraviesa Venezuela ha incidido negativamente sobre el desarrollo del sector forestal.

La devaluación de la moneda local debe ser tomada como una ventaja competitiva al momento de colocar productos de alto valor en el mercado internacional.

Las deficiencias político-institucionales han limitado la contribución del sector forestal al desarrollo sustentable del país, por lo que se sugiere formular un plan de desarrollo forestal, aprovechando las ventajas competitivas de las plantaciones de rápido crecimiento en el trópico, cuya aplicación motorice la potencialidad del sector y contribuya con el bienestar económico y social (como en Brasil y Chile).

Es necesario implementar programas efectivos de extensión que orienten a pequeños productores y particulares en el establecimiento de plantaciones forestales y/o agroforestales, haciendo énfasis en: calidad genética y prácticas de manejo.

El Estado Venezolano no debe restringir el establecimiento de plantaciones forestales a categorías de suelos VII y VIII; al contrario, debe incentivar esta actividad mediante financiamiento y exenciones impositivas, entre otras medidas.

APROPACA 2001. Publicación anual. Caracas.

ASPAPEL 2000. Informe

Estadístico.

www.ecodes.org/lifepapel/htm/info/tecnica/ciclo/dconsumopap.htm

(5/10/02)

ASOPLANT 2002. Comunicación Personal.

Barrios, O. 2001. Tesis M.Sc. ULA-FCFA. Mérida.

Centeno, J. 1983. El Mercado de Pulpa y Papel en Venezuela 1970-2000. IFLA. Mérida.

Fassbender, H et al. 1979. Acta Científica Venezolana 30:557-581.

FAO, 2001. http://www.rlc.fao.org/organos/coflac/chile.pdf (2/10/02)

González, R.; J. Stock 2002. IV International Conference on Forest Vegetation Management. Popular summaries: 397. France.

Lugo, L. 2000. Tesis M.Sc. ULA-FCFA. Mérida.

Plonczak M.; L. Rodríguez 2002. Revista Forestal Venezolana 46 (1):

Rech, C. 2002. Setor florestal quer de presidenciáveis. Revista da Madeira.

Stock, J. 2002. Comunicación Personal.

Torres, A et al. 2002. IV International Conference on Forest Vegetation Management. Popular Summaries: 68. France.

Torres, A.; Franco, W. 1994. Interciencia 19: 374-379.

Terranova de Venezuela, 2002. www.terranova.com.ve. (20/10/02)

Veillon, J. P. 1976. Conservación de los Bosques Húmedos de Venezuela: 97-112. Sierra Club. Caracas.

Venezuela, 2000. Boletín Estadístico Forestal. N° 3. Caracas.60p

| [1] Estudiante-Investigador.

Escuelas de Ingeniería Forestal y Contaduría Pública,

Universidad de Los Andes. Email: [email protected].

Dirección: Aptdo. 216, Acarigua 3301, Portuguesa, Venezuela. Telf:

++58 255 6220430 [2] Dr., M.Sc., Ingeniero Forestal. Profesor Titular. Centro de Estudios Forestales y Ambientales de Postgrado, Universidad de Los Andes. Email: [email protected]. Dirección: Aptdo. 546, Mérida 5101, Mérida, Venezuela. Telf: ++58 274 2444964 [3] M.Sc., Ingeniero Forestal, Superintendente de Investigación, Div. Forestal de Smurfit Cartón de Venezuela. Email: [email protected] . Dirección: Aptdo. 216, Acarigua 3301, Portuguesa, Venezuela. Telf: ++58 255 6220745 |