![]()

![]()

![]()

Introduction

La filière biologique au Chili est née il y a seulement quelques années, et elle est encore de petite taille. Néanmoins, des avantages comparatifs pour l'approvisionnement en saison creuse des marchés de l'hémisphère nord et une expérience en matière d'exportation de produits frais offrent un grand potentiel de croissance à la filière biologique. Les principaux facteurs limitants sont la faiblesse institutionnelle et le manque de «savoir-faire» en matière de production biologique.

1. Historique de la filière biologique au Chili

Quelques exploitations ont commencé à produire selon un mode biologique et de manière commerciale à la fin des années 80. Aucune entité de certification nationale n'existant à ce moment-là, les directives biologiques nationales n'avaient pas encore été élaborées et peu d'informations étaient disponibles à propos des méthodes d'exploitation biologique; d'autre part, les services de vulgarisation pour l'agriculture biologique étaient inexistants. Ainsi, les premiers pionniers, qui ont commencé à produire «écologique» par conviction personnelle, géraient dans un premier temps leur exploitation de manière empirique. Aucun appui gouvernemental ni action en faveur de l'agriculture biologique n'existait.

Le fait que la production agricole biologique et la commercialisation des produits se heurtent à de nombreuses difficultés au cours des premières années est illustré par Carlos Meza, Directeur de Huerto San Nicolás, un producteur et exportateur biologique (SAG, 2000). Commençant à produire selon un mode biologique en 1989, il a d'abord dû adopter des pratiques d'exploitation biologique (y compris l'utilisation d'engrais biologiques et de bio-pesticides) adaptées aux conditions climatiques et aux sols. Au début, M. Meza produisait des légumes, mais il se heurtait à un problème majeur en commercialisant ses produits. Aucune prime de prix n'était payée pour les produits, qui étaient, en raison de l'absence de certification biologique, vendus comme des produits conventionnels.

Après avoir connu une demande locale limitée en produits biologiques, la société a décidé d'exporter uniquement, et a converti sa production en baies. De nouveau, les pratiques d'exploitation biologique ont dû être adaptées aux conditions locales, ce qui n'a pas été trop difficile. Cependant, la faible rentabilité des exportations de baies biologiques a conduit le Directeur de la société à décider de changer à nouveau, cette fois pour la production de pommes biologiques. Malgré certaines difficultés initiales pour produire des pommes selon un mode biologique (difficulté de combattre les maladies de manière biologique), la société a exporté en 1998 ses premières pommes certifiées totalement biologiques vers les États-Unis. Étant aujourd'hui un grand exportateur de pommes biologiques, il a fallu à la société presque dix ans et trois produits différents pour atteindre ce succès. Ceci est un exemple qui vaut pour de nombreux producteurs biologiques au Chili.

L'agriculture biologique au Chili a seulement pris son élan à la fin des années 90. On estime qu'en 1998 environ 200 exploitations biologiques produisaient sur 2 700 hectares certifiés biologiques. La superficie en production biologique représente moins de 0,02 pour cent de la superficie totale en production agricole au Chili (plus de 15 millions d'hectares) (FNOA, 2000). En 2000, la superficie totale en production biologique était estimée à 3 300 hectares. De cette superficie biologique, plus de 82 pour cent étaient en production biologique depuis moins de 5 ans (Hernández, 2000). En d'autres termes, en 1995, la superficie en production biologique était estimée à moins de 600 hectares. La section 4 donne plus d'information sur la production biologique.

Avec le développement de la filière, la participation des institutions, comme le gouvernement (en élaborant des directives biologiques et un appui indirect aux exportations biologiques), les organismes de certification et les organisations d'agriculteurs se sont aussi développées en parallèle. Le secteur, aujourd'hui encore relativement petit, devrait encore voir sa taille se développer et ses performances s'améliorer.

2. Les institutions actives dans la filière biologique

2.1 Les organisations d'agriculteurs

La première organisation s'occupant d'agriculture biologique au Chili fut le MACH (Movimiento Agroecológico Chileno). Avec la croissance de la filière biologique à la fin des années 90, un organisme fédérateur était devenu nécessaire pour la filière biologique, ce qui a mené en 1999 à la création de l'AAOCH (Agrupación de Agricultura Orgánica de Chile A.G., ou Association pour l'agriculture biologique du Chili). Cette organisation est constituée d'institutions, d'entreprises et d'individus actifs dans le secteur de l'agriculture biologique, et vise à promouvoir l'agriculture biologique. L'AAOCH représente les intérêts des producteurs dans les foires et salons internationaux, et travaille entre autres au développement de projets agro-écologiques, à la commercialisation, à la promotion, à la certification et à la recherche. Les coordonnées se trouvent en annexe.

2.2 Les agences gouvernementales

Le «Servicio Agrícola y Ganadero» (SAG) du Ministère de l'agriculture (MA) est la principale agence gouvernementale pour la filière biologique. Il a mis en place un Système national de certification afin de vérifier la conformité avec les réglementations officielles régissant la production biologique (voir la section 3).

Une autre agence importante est le Ministère des affaires étrangères par le biais de son agence de promotion des exportations, ProChile. L'objectif de ProChile est de promouvoir les exportations chiliennes, en particulier les exportations non traditionnelles (c'est-à-dire «nouvelles»). Depuis 1995, lorsqu'un Fonds de promotion pour les exportations agricoles a été créé par le Ministère des affaires étrangères, la promotion des produits biologiques à l'étranger a été incluse dans le programme de ProChile. ProChile sponsorise des activités comme des ateliers et des séminaires, et représente la filière biologique dans les foires et les expositions commerciales internationales (par exemple BioFach à Nuremberg).

2.3 Les organismes de certification biologique et les autres organisations

Début 2001, quatre organismes de certification biologique opéraient au Chili: deux nationaux et deux internationaux. Les deux organismes nationaux de certification sont la CCO (Certificadora Chile Orgánico) et la PROA (Corporación de Promoción Orgánica Agropecuaria). Tous deux ont été établis au début des années 90, et durant la plus grande partie de la dernière décennie, ils étaient les deux seuls organismes de certification dans le pays. Il y a quelques années, deux organismes de certification étrangers ont établi des représentations au Chili: l'organisme de certification allemand BCS et l'organisme de certification suisse IMO.

Certaines des personnes interrogées ont noté que les producteurs biologiques chiliens ont tendance à se détourner des organismes de certification chiliens au profit des organismes étrangers susmentionnés, parce qu'une certification VCS et IMO implique un accès plus facile au marché de la CE. VCS et IMO ayant tous deux des systèmes de certification et d'inspection équivalents reconnus par la CE, cela constitue un avantage majeur par rapport aux organismes nationaux de certification qui ne bénéficient pas d'un tel statut. Pour les exportations vers les États-Unis - la destination de loin la plus importante pour les exportations de fruits et légumes biologiques du Chili avec 70 pour cent (voir la section 5) - il n'y a aucune différence entre les organismes de certification nationaux et internationaux.

Une autre organisation active dans la filière biologique est la FNOA (Feria Nacional de Agricultura Orgánica, ou Foire nationale de l'agriculture biologique). En novembre 2000, la FNOA a organisé, entre autres activités, un séminaire d'une journée sur «L'agriculture biologique, la santé pour la population et l'environnement» (FNAO, 2000).

3. Les normes et réglementations nationales

Le SAG du Ministère de l'agriculture a formulé des réglementations pour la production biologique au Chili. De plus, il a établi un Système national de certification pour vérifier la conformité avec ces règles.

Les deux réglementations officielles qui régissent l'exploitation biologique au Chili sont: «la Norme chilienne NCH2439: Production, transformation, commercialisation et étiquetage des aliments produits de manière biologiques» et «la Norme chilienne NCH2079: Critères généraux pour la certification des systèmes de production, de transformation, de transport et de stockage». Les réglementations, en vigueur depuis mai 1999, donnent entre autres les définitions des normes élémentaires de production, de transformation et d'étiquetage, ainsi que des exigences de contrôle et d'inspection.

Les réglementations biologiques chiliennes sont basées sur des réglementations biologiques existant dans la CE et aux États-Unis, et les Chiliens affirment que ces règlements sont équivalentes au Règlement CE No. 2092/91 et EN 45011 ou ISO 65 (SAG, 2000b). Cependant, les normes biologiques sont des directives plus qu'une législation. L'inexistence d'une législation solide a été mentionnée par certaines sources commerciales comme un obstacle majeur à la croissance de la filière biologique chilienne. Une autre source confirme ces dires et avance comme une des principales faiblesses de la filière biologique chilienne «... l'absence d'un système institutionnel de contrôle et de supervision...» (Chile Agrícola, 1999). L'article a été publié environ cinq mois après la mise en place de règlements biologiques locaux, et doit donc être considéré comme une source fiable.

4. La production biologique

4.1 Introduction

Le Chili, grâce à sa longueur nord-sud de plus de 4 000 kilomètres, possède un large éventail de climats différents sur son territoire, ce qui permet la production de nombreux types différents de produits agricoles. Étant dotées de sols naturellement fertiles et des eaux pures des Andes, certaines régions du Chili sont particulièrement propices à une production agricole biologique. De plus, sa position isolée entre des barrières naturelles (les Andes à l'est, le désert d'Atacama au nord, et l'Océan pacifique à l'ouest) permet au pays d'être épargné par de nombreux fléaux et maladies, qui constituent encore un problème important dans l'exploitation biologique.

Le pays est administrativement divisé en 13 provinces (appelées «Régions»): de la Région I dans l'extrême nord à la Région XII dans le sud, alors que la capitale Santiago constitue une région à part (Región Metropolitana). L'agriculture biologique se pratique entre les Régions IV et X, soit de La Serena à Puerto Montt, bien qu'elle soit principalement concentrée sur les Régions VI, VII et X (sur la base de la superficie en production biologique). Cela est dû au fait que dans ces Régions l'exploitation laitière est une pratique fréquente, et les exploitations laitières biologiques couvrent en général une superficie plus grande que les exploitations horticoles biologiques dans les Régions du nord.

En raison du fait que l'agriculture biologique s'est développée il y a seulement quelques années et en raison de sa taille restreinte, peu d'informations existent sur la production ou les tendances (Hernández, 2000). Cette section utilise les données obtenues auprès de ProChile, principalement basées sur les informations fournies par les organismes de certification biologique.

La superficie totale en production biologique était estimée à la fin de la saison 1999/00 à 3 300 hectares, soit une augmentation de 23 pour cent par rapport à la superficie en production biologique deux saisons plus tôt. Le tableau 1 montre l'augmentation spectaculaire de la superficie en production de vin biologique, qui est passée de 44 hectares en 1997/98 à presque 440 en 1999/00.

Tableau 1: Superficie en production biologique (en hectares) 1997/98 & 1999/00 et taux de croissance

|

Groupe de produit |

1997/98 (en ha.) |

1999/00 (en ha.) |

Variations (%) |

|

Fruits |

566 |

683 |

21 |

|

Légumes |

132 |

140 |

6 |

|

Production de vin |

44 |

437 |

893 |

|

Herbes aromatiques |

123 |

121 |

-1,6 |

|

Pâturages etc. |

1 813 |

1 920 |

6 |

|

Total |

2 678 |

3 300 |

23,2 |

Source: Hernández, 2000 (sur la base des chiffres PROA).4.2 Les fruits et légumes biologiques

Comme le montre le tableau 1, la superficie en production fruitière biologique pour la saison 1999/00 était estimée à 683 hectares, soit 23 pour cent de plus par rapport à la saison 1997/98. La superficie en production légumière biologique était de 140 hectares, avec un taux de croissance de 6 pour cent en deux ans, beaucoup plus faible que celui des fruits biologiques.

Le tableau 2 montre la superficie de fruits et légumes biologiques par produit. Au cours de la saison 1999/00 le premier fruit frais biologique était la pomme, avec une superficie estimée à 144 hectares. Cependant, par rapport à la superficie totale en production de pommes au Chili (40 000 hectares, FAS 2000), cela ne représente que 0,4 pour cent de la production totale de pommes.

D'autres fruits biologiques importants sont les framboises (122 hectares), les avocats (100 hectares) et les kiwis (81 hectares). Parmi les légumes, les asperges (96 hectares) sont de loin la principale culture, représentant presque 70 pour cent de toute la superficie en production légumière biologique.

Tableau 2: Superficie en production biologique (en hectares) 1997/98 & 1999/00 et taux de croissance

|

Produit |

1997/98 (en hectares) |

1999/00 (en hectares) |

Variations (%) |

|

Prunes |

8,5 |

19,5 |

129 |

|

Cerises |

4,0 |

4,8 |

20 |

|

Nectarines |

- |

0,5 |

- |

|

Pêches |

- |

0,4 |

- |

|

Pommes |

95,0 |

144,1 |

52 |

|

Poires |

- |

9,2 |

- |

|

Kiwis |

53,0 |

81,0 |

53 |

|

Raisin de table |

5,0 |

60,0 |

1 100 |

|

Avocats |

- |

100,0 |

- |

|

Pommes-cannelle |

- |

30,0 |

- |

|

Citrons |

- |

71,1 |

- |

|

Oranges |

- |

16,0 |

- |

|

Framboises |

327,4 |

122,0 |

- 63 |

|

Fraises |

48,5 |

10,0 |

- 79 |

|

Myrtilles |

20,0 |

9,0 |

- 55 |

|

Canneberges |

5,0 |

5,0 |

0 |

|

Total des Fruits |

566,4 |

682,6 |

20,5 |

|

Asperges |

106,5 |

96,0 |

- 10 |

|

Ail |

1,5 |

8,3 |

453 |

|

Tomates |

- |

5,0 |

- |

|

Autres |

24,2 |

30,3 |

25 |

|

Total des Légumes |

132,2 |

139,6 |

5,6 |

|

Total des Fruits & Légumes |

698,6 |

822,2 |

17,7 |

Source: Hernández, 2000 (sur la base des chiffres PROA).Un récent rapport affirme que, selon certaines sources commerciales, il existe un grand potentiel de développement des pommes biologiques (FAS, 2000). Le rapport note que les rendements de pommes biologiques étaient beaucoup plus faibles que ceux des pommes conventionnelles (environ deux tiers de moins, soit une estimation de 8 tonnes par hectare pour les pommes biologiques contre 25 tonnes par hectare dans un verger conventionnel); cependant, le rapport n'explique pas les principales raisons de cette énorme différence. La différence observée entre les rendements des pommes biologiques et conventionnelles est même supérieure à la différence déjà importante constatée dans d'autres pays. (A titre de comparaison: les rendements de pommes biologiques aux Pays-Bas représentent semble-t-il la moitié des rendements des pommes conventionnelles).

Les risques de maladies et les difficultés de lutter sur un mode biologique contre les maladies semblent être les explications les plus logiques des faibles rendements. Les rendements de la production de 281 cerises biologiques sont estimés à 2,5 tonnes, contre 4,4 tonnes pour la production des cerises conventionnelles (FAS, 2000).

4.3 Les types de producteurs

La plupart des producteurs biologiques sont des exploitants de petite ou moyenne taille, qui ont développé leurs propres méthodes d'exploitation biologique. Plus de 80 pour cent des exploitations biologiques sont inférieures à 10 hectares (Hernández, 2000).

La majeure partie des entreprises chargées du conditionnement, de la transformation et de la commercialisation des produits (principalement des exportations) sont des industriels et des exportateurs agro-alimentaires conventionnels qui ont lancé une ligne (ou un traitement) de produits séparée parallèlement à leurs activités conventionnelles. Les négociants et industriels agro-alimentaires biologiques spécialisés, qu'on rencontre fréquemment dans de nombreux pays européens et aux États-Unis, sont rares au Chili.

4.4 Les contraintes à la production

Malgré ses conditions naturelles, climatologiques et physiques favorables, couplées à une faible pression phytosanitaire, l'agriculture biologique au Chili se heurte à une série de contraintes à la production.

Étant un secteur nouveau et en pleine évolution, les bonnes pratiques agricoles biologiques ne sont pas encore répandues dans le pays, ce qui force de nombreux agriculteurs biologiques à «réinventer la roue», souvent sur une base empirique. Les services de vulgarisation sont quasiment inexistants; une certaine coordination et un certain échange d'expérience s'effectuent entre les agriculteurs biologiques seulement depuis la mise en place de l'AAOCH (Agrupación de Agricultura Orgánica de Chile) en 1999.

Un autre point mentionné pendant certains entretiens avec des sources commerciales est la fiabilité des engrais biologiques et des bio-pesticides. Alors que les agriculteurs de l'Argentine voisine expriment leur préoccupation quant à l'insuffisance de tels intrants biologiques disponibles dans leur pays, le problème au Chili semble ne pas être celui de la disponibilité, mais celui de la composition de ces produits. En l'absence de législation claire sur les produits qui sont autorisés et ceux qui ne le sont pas, il existe une zone grise d'intrants «écologiques» appelés «biologiques», mais qui ne sont pas nécessairement conformes à toutes les normes biologiques.

Des anecdotes mentionnent des cas dans lesquels certains produits vendus comme «engrais verts» contiennent néanmoins des ingrédients interdits dans les intrants biologiques. Les agriculteurs qui ne savent pas que certains composants de ces produits sont interdits dans l'agriculture biologique pourraient perdre leur certification biologique après avoir utilisé ces produits, en pensant qu'ils étaient «biologiques».

4.5 L'appui à la production

Aucun appui gouvernemental ni subvention à la production biologique n'existe au Chili (FAS, 2000).

5. La commercialisation des fruits et légumes biologiques

Les sources gouvernementales estiment que pour la production biologique en général, 60 pour cent sont destinés à l'exportation et 40 pour cent à la consommation locale (FAS, 2000). Cependant, un rapport explique que (selon certains producteurs) certains produits - comme les pommes par exemple sont cultivés pour l'exportation seulement.

5.1 Le marché biologique intérieur

Bien qu'aucune information précise ne soit disponible concernant le marché biologique intérieur, il est raisonnable de dire que sa taille est peu importante. Le marché chilien des aliments en général, et celui des fruits et légumes en particulier, est dominé par les grandes chaînes de super/hypermarchés, qui essayent d'attirer les consommateurs par des remises de prix agressives.

Alors qu'en Argentine le consommateur des zones urbaines a été quelque peu sensibilisé au marché des fruits et légumes biologiques au cours de la seconde moitié des années 90, une telle sensibilisation est encore inexistante au Chili. Fait étonnant, Jumbo, une importante chaîne chilienne de super/et hypermarchés, a introduit des produits biologiques dans ses points de vente en Argentine en 1992, et sensibilisé ainsi le consommateur aux produits biologiques. Sur leur propre marché national chilien, de tels efforts à grande échelle n'ont pas encore été accomplis.

Certains supermarchés vendent sur une base irrégulière une sélection de fruits et légumes biologiques. Cependant, alors que «producto orgánico» est le terme officiel en espagnol d’Amérique Latine, la plupart du temps les produits sont vendus sous le nom de «producto ecológico»; ce terme a une consonance «plus écologique» pour les consommateurs qui ne sont pas familiarisés avec le concept biologique. Certains produits biologiques sont vendus en dehors des chaînes de supermarchés conventionnels, mais les quantités concernées restent faibles. Les fruits et légumes frais biologiques en particulier sont vendus par le biais de ventes directes à la ferme ou de livraisons à domicile.

L'inexistence d'un logo national pour les produits biologiques, entre autres raisons, va probablement contrarier les efforts de mise en place d'un marché biologique local. Ainsi, les perspectives de développement du marché local ne sont pas particulièrement roses à court terme. La plupart des producteurs biologiques au Chili continueront de se concentrer sur le marché à l'exportation.

5.2 Les exportations de produits biologiques

Puisqu'aucune nomenclature différente n'est utilisée pour les produits biologiques par les douanes chiliennes, aucune donnée officielle n'existe sur les quantités de produits biologiques exportés. Cependant, les informations sur les exportations biologiques obtenues par ProChile donnent des estimations assez précises du volume et de la valeur des produits biologiques exportés (voir le tableau 3 et le graphique 1).

Tableau 3: Exportations biologiques chiliennes en volume et en valeur (1994/95-1999/00) (évolution en pourcentage par rapport à la saison précédente entre parenthèses)

|

Saison |

1994/95 |

1995/96 |

1996/97 |

1997/98 |

1998/99 |

1999/00 |

|

Volume en tonnes (évolution en % par rapport à

la saison précédente) |

607 |

700 |

821 |

1,171 |

1,112 |

1,868 |

|

Valeur en milliers de dollars (évolution en % par

rapport à la saison précédente) |

1 051 |

1 384 |

1 770 |

2 400 |

2 867 |

4 019 |

Source: Hernández, 2000.Graphique 1: Les exportations biologiques chiliennes en volume et en valeur (1994/95-1999/00)

Source: Tableau 3Le tableau 3 et le graphique 1 montrent qu'au cours des six dernières saisons pour lesquelles des données sont disponibles (1994/95-1999/00), une augmentation des volumes exportés de tous les produits biologiques a été observée, passant de plus de 600 tonnes en 1994/95 à presque 1 900 tonnes en 1999/00. La valeur de ces exportations s'est accrue encore plus rapidement, pour passer de 1 million de dollars à 4 millions de dollars pour la même période. Sur le chiffre total de 4 millions de dollars, environ trois quarts (3,1 millions de dollars) consistent en produits horticoles frais biologiques: fruits biologiques (1,5 millions de dollars) et légumes biologiques (1,6 millions de dollars). Le quart restant (presque 1 million de dollars) consiste en produits transformés, y compris les framboises surgelées et les asperges surgelées et d'autres produits comme le miel.

5.3 Les exportations de fruits et légumes biologiques

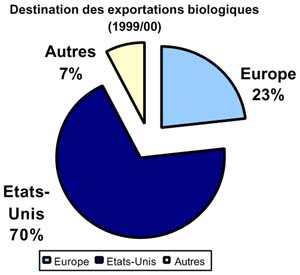

Le graphique 2 indique la destination des exportations de fruits et légumes biologiques en volume. Le graphique montre l'importance du marché des États-Unis, représentant presque 70 pour cent de toutes les exportations horticoles fraîches biologiques en provenance du Chili. La seconde destination est l'Europe, alors que les «autres» pays (à savoir le Japon et le Canada) représentaient seulement 7 pour cent des exportations de fruits et légumes biologiques pour la saison 1999/00.

Source: Hernández, 2000.Des informations détaillées sur les exportations horticoles biologiques par produit ne sont disponibles que pour la saison 1999/00 (voir le tableau 4). Le tableau 4 montre que l'exportation de loin la plus importante est l'asperge (avec une valeur de plus de 1 million de dollars), suivie par la framboise et le kiwi. La valeur relativement faible des exportations des pommes biologiques, par rapport à la superficie en production de pommes biologiques (tableau 2), confirme l'information gouvernementale (voir la section 5.1), selon laquelle une part significative des produits biologiques est consommée localement, ce qui contredit les informations données par les producteurs (FAS, 2000). Une autre hypothèse est que des pommes biologiques sont exportées, ou répertoriées comme étant exportées, comme conventionnelles.

Tableau 4: Valeur des exportations biologiques de produits horticoles frais par produit et par destination (saison 1999/00) (en milliers de dollars)

|

Produit

|

Destination |

Valeur FOB totale (milliers de dollars)

|

|||

|

Europe |

États-Unis |

Japon |

Canada |

||

|

Légumes frais |

|

|

|

|

|

|

Asperges |

96 |

948 |

|

|

1 043 |

|

Concombres |

|

64 |

|

|

64 |

|

Citrouilles |

|

338 |

|

|

338 |

|

Courgettes |

|

17 |

|

|

17 |

|

Choux (rouges) |

|

134 |

|

|

134 |

|

Sous-total des Légumes |

96 |

1 500 |

- |

- |

1 596 |

|

Fruits frais |

|

|

|

|

|

|

Kiwis |

432 |

|

198 |

|

630 |

|

Pommes |

|

73 |

|

|

73 |

|

Raisin de table |

124 |

|

|

31 |

155 |

|

Cerises |

|

-4 |

|

|

4 |

|

Framboises |

78 |

565 |

|

|

643 |

|

Mûres |

|

4 |

|

|

4 |

|

Myrtilles |

|

3 |

|

|

3 |

|

Sous-total des Fruits |

633 |

649 |

198 |

31 |

1 512 |

|

Total des Fruits et Légumes |

729 |

2 149 |

198 |

31 |

3 108 |

Source: Hernández, 2000.Une évaluation des produits biologiques chiliens ayant un fort potentiel sur leur plus important marché (les États-Unis, tableau 4) a conclu que les cerises sont le seul produit horticole frais, à part les framboises surgelées, le vin, le miel et quelques autres produits transformés, à avoir de bonnes perspectives (Hernández, 2000).

5.4 Les contraintes aux exportations

Les contraintes aux exportations ne figurent pas parmi les facteurs les plus importants limitant la croissance de la filière biologique chilienne. Le pays a sur le plan mondial l'image d'un pays exportateur important de produits agricoles (conventionnels) frais (par exemple les pommes et les raisins) et transformés (par exemple le vin). Cette image, couplée à la connaissance et l'infrastructure disponibles en matière d'exportation, ainsi que l'avantage de l'inversion de la saison de production par rapport aux principaux marchés de consommation dans l'hémisphère nord, permettent des exportations relativement faciles de produits biologiques. Les limitations à la croissance du secteur semblent se trouver plus au niveau de la production qu'au niveau de l'exportation.

Cependant, deux points importants doivent être mentionnés. En premier lieu, le système actuel d'habilitation, de certification et de contrôle n'a pas été reconnu par la CE comme étant équivalent à son propre système. Par conséquent, le Chili n'est pas inclus dans la liste CE des pays tiers. Le Chili se heurte donc à une concurrence sérieuse en exportant vers la CE.

En second lieu, 70 pour cent des exportations horticoles biologiques du Chili vont vers les États-Unis, ce qui rend le Chili très dépendant de ce marché (voir plus haut). Un ralentissement économique aux États-Unis ou une dégradation du taux de change entre le dollar américain et le peso chilien est susceptible d'influer fortement sur le développement de la filière biologique chilienne.

5.5 L'appui aux exportations

Aucun appui direct aux exportations biologiques n'est apporté par le gouvernement chilien. Cependant, un appui indirect existe par le biais de ProChile, qui fait la promotion des exportations chiliennes, en particulier pour les produits non traditionnels, en aidant des sociétés à se positionner sur les marchés étrangers. En 1995, le Ministère de l'agriculture a créé le Fonds pour les exportations agricoles. Ses activités comprennent entre autres des évaluations de marchés (potentiels) d'exportation, des contributions à des séminaires et un appui aux sociétés dans les foires commerciales internationales (comme BioFach en Allemagne).

6. Les perspectives de croissance de la production et des exportations

Cette courte étude de pays a montré que la filière biologique chilienne reste encore un secteur relativement petit et jeune. Cependant, grâce à l'adaptation des directives nationales pour la production biologique et les exigences de contrôle en 1999, couplées à la création la même année d'une organisation fédératrice coordonnant les efforts dans la filière biologique, la filière biologique chilienne a gagné de la vitesse et connu une croissance significative ces dernières années, à la fois en termes de superficie en production biologique et en termes de volume et valeur des exportations. La plupart des produits biologiques sont exportés. Concernant les fruits et légumes biologiques, le marché américain représente environ 70 pour cent des exportations biologiques, suivi par le marché de la CE avec 23 pour cent.

La section suivante analyse la filière horticole biologique chilienne en utilisant le système: Strengths, Weakness, Opportunities and Threats (Atouts, Faiblesses, Opportunités et Risques). Elle expose les forces et les succès de la filière à ce jour, mais énumère aussi les facteurs qui pourraient limiter la croissance future. Elle identifie les principales opportunités pour les exportations horticoles biologiques des prochaines années. Enfin, elle traite de certains risques qui pourraient influer de manière négative sur la poursuite de la croissance de la filière observée à la fin des années 90.

6.1 Les atouts

Un des points forts de la filière biologique au Chili est l'inversion de la saison de production par rapport aux marchés de consommation de l'hémisphère nord, ce qui permet un approvisionnement en produits frais et périssables lorsque la production est inexistante ou rare dans l'hémisphère nord.

De plus, les différents climats existant sur son long territoire, couplés aux sols naturellement fertiles et aux eaux pures des Andes dont le pays est doté, permettent au Chili de produire de nombreux types différents de produits agricoles biologiques. En outre, la production agricole biologique au Chili est généralement confrontée à une faible menace des ravageurs et un faible risque de maladies, grâce à la position géographique du pays.

Enfin, l'expérience du Chili comme exportateur agricole ainsi que sa connaissance et son infrastructure en matière d'exportation, ont donné au pays l'image d'un exportateur agricole. La filière biologique pourrait utiliser cette image existante pour développer les exportations vers les marchés étrangers. Les coûts de transport maritime sont également avantageux, car les exportations biologiques peuvent bénéficier des remises de prix au volume négociés par les exportateurs horticoles conventionnels.

6.2 Les faiblesses

Le secteur biologique chilien étant encore relativement jeune, un certain nombre de facteurs peuvent influer de manière négative sur sa croissance future. Par manque d'expérience, de nombreux agriculteurs biologiques ne connaissent les «bonnes pratiques» à utiliser dans les conditions de sols et de climats du Chili. Les services de vulgarisation pour les agriculteurs biologiques sont inexistants et l'information est à peine disponible pour les producteurs. De plus, aucun accord financier particulier pour les agriculteurs n'existe pour les assister dans le recouvrement des frais de conversion aux nouvelles pratiques d'exploitation. Certaines des personnes interrogées ont mentionné le manque général de volonté politique de donner des subventions à l'exploitation biologique. De même, malgré l'élaboration de directives nationales pour la production biologique, aucune réglementation ayant force obligatoire n'existe. Le fait de ne pas être inclus sur la liste CE des pays tiers est un désavantage relatif.

6.3 Les opportunités

La filière biologique au Chili donne au pays diverses opportunités dans les prochaines années de devenir un acteur important sur les marchés biologiques internationaux. Lorsque certaines des faiblesses susmentionnées seront surmontées, le potentiel de croissance sera énorme, grâce aux nombreux points forts de la filière.

Avec la croissance rapide de la demande qui devrait se poursuivre dans les pays de l'hémisphère nord, en raison d'un intérêt croissant pour les questions de sécurité des aliments, le Chili sera prêt à fournir des produits frais biologiques de contre-saison, dont de nombreux fruits et légumes.

6.4 Les risques

Une menace possible dans un avenir proche est la concurrence des producteurs ayant des avantages comparatifs similaires (par exemple l'offre de produits frais de contre-saison) pour les marchés du nord. Un autre facteur, bien que peut-être moins significatif, est l'augmentation de l'offre de produits «verts» et «sains», mais qui ne sont pas nécessairement totalement biologiques. Ceci n'est pas spécifique au Chili, mais concerne la filière biologique dans le monde entier.

Enfin, les coûts de production biologique sont généralement plus élevés que ceux de la production conventionnelle, en raison des rendements inférieurs et des coûts de certification et de contrôle. Les supermarchés gagnant de l'importance comme débouchés de vente des produits biologiques, la baisse des prix de vente au détail risque de faire baisser les prix au producteur, et par conséquent d'influer de manière négative sur les profits des producteurs.

6.5 Remarques de conclusion

Cette étude de pays a montré que bien que la filière biologique au Chili se soit développée il y a seulement quelques années, un fort potentiel de croissance existe, en particulier par le biais des exportations. L'image du Chili comme exportateur agricole et les avantages comparatifs d'un approvisionnement de contre-saison sur les marchés de l’hémisphère nord renforcent les chances d'une poursuite de la croissance. Cependant, un certain nombre de facteurs empêchent actuellement la filière biologique chilienne de profiter pleinement de ces points forts. Avant que la production biologique locale et les exportations ne puissent contribuer au secteur agricole chilien, les principaux facteurs limitants au niveau de la production et les faiblesses institutionnelles doivent être surmontés.

Références

Chile Agrícola, 2000, “Diagnóstico de la agricultura orgánica Chilena”, in Chile Agrícola, October 1999, p.198-201

FAS, 2000, Organic Fruit: Apples and Cherries, Foreign Agricultural Service, U.S. Embassy, Santiago, Chile, 11 November 2000

FNOA, 2000, Proceedings of: Seminario Internacional: “Agricultura Orgánica, salud para las personas y el medio ambiente”, CD-ROM, Santiago de Chile, November 2000

Hernández, L. M., Breve diagnóstico del sector de productos orgánicos chilenos, ProChile, 28 December 2000

SAG, 2000a, Proceedings of: II Seminario Internacional: “Comercio de Alimentos Orgánicos”, Santiago 8-10 September, 1999

SAG, 2000b, Chile Organic Products, Servicio Agrícola y Ganadero, Ministry of Agriculture, in co-operation with ProChile and AAOCH, February, 2000

Annexe

Contacts utiles

Organismes de certification nationaux

CCO-Certificadora Chile

Orgánico

Virginia Zenteno W.

Almirante Riveras 043

Providencia Santiago

Tel: +56-2-6342452

Fax: +56-2-6355051

[email protected]

PROA-Corporación de

Promoción

Orgánica Agropecuaria

Jaime A. Rodriguez

Simon Bolivar 7305 K

La Reina-Santiago

Tel & Fax: +56-2-2775995

[email protected]

Organisations de producteurs

MACH-Movimiento

Agroecológico Chileno

Patricio Yañez R.

Avda. R. Cumming #90,

Depto.3-A

Santiago de Chile

Tel & Fax: +56-2-6966837

[email protected]

Organisation représentant la filière biologique

AAOCH-Agrupación de

Agricultura Orgánica de

Chile A.G.

Ricardo Cumming 90, Depto.

3A

Santiago, Chile

Tel: (56-2) 6882856

Fax: (56-2) 688 1789

Agences gouvernementales

SAG - Servicio Agrícola y

Ganadero

Ministry of Agriculture

Av. Presidente Bulnes 140

Santiago, Chile

Tel: (56-2) 698 2244

Fax: (56-2) 699 2778

[email protected]

www.sag.gob.cl

ProChile Export Promotion

Bureau

Ministry of Foreign Affairs

Av. Bernardo O’Higgins 1315,

2nd floor

RCH - Santiago, Chile

Tel; 056 - 2-565900

Fax: 0056-2-6960639

[email protected]

www.prochile.cl

Quelques producteurs de fruits et légumes biologiques

Carlos Meza Tapia

Casilla 3,

RCH-San Fernando, Chile

Tel: 0056/72/718538

Fax: 0056/72/715184

[email protected]

apples, lemon, garlic, etc.

HUERTORGANIC

Casilla 386 Melipilla

RCH- Valle Mallarauco

Santiago, Chile

Tel: 0056-83-10100

Fax; 0056-83-10120*51

[email protected]

Fruits and vegetables

Huertos Orgánicos de Chile

S.A.

Barros Errázuriz 1968,

RCH - Providencia, Santiago

de Chile

Tel: 0056-2-821-6510

Fax: 0056-2 821-6496

[email protected]

fruits & vegetables; apple, grapes,

plum, etc.

http://www.huertosorganicosde chile.cl

PRO-BIO S.A.

Sargento Aldea 902-c

RCH - Chillán, Chile

Tel: 0056 - 42- 210752

Fax: 0056-42-235323

[email protected]

raspberries, asparagus, garlic, etc.

![]()

![]()

![]()

{kind=link}