![]()

![]()

H.R. Josephson y Dwight Hair

H.R. Josephson se jubiló como Director de la División de Economía Forestal e Investigaciones para las Ventas del Servicio Forestal de los Estados Unidos el 30 de junio de 1973; fue el principal autor de la nueva evaluación del Servicio Forestal. Dwight Hair actualmente Director Interino de esa División es otro de los principales colaboradores del presente estudio.

De acuerdo con un importante informe del Servicio Forestal de los EE.UU., la demanda seguirá siendo mayor que la oferta en los Estados Unidos durante el próximo cuarto de siglo. Según el resumen hecho por sus dos autores principales, los precios de los productos se espera subirán en general y los de la madera de coníferas considerablemente; aumentará la sustitución de materiales, pero esto dependerá de recursos importados.

El presente artículo trata de poner de relieve los resultados de un estudio profundo de la situación y perspectivas de la madera en los Estados Unidos. Dicho estudio, The outlook for timber in the United States1 (Perspectiva de la madera en los Estados Unidos), es la última de una serie de evaluaciones periódicas de la situación maderera entre las que se cuentan: Timber resource Review de 1952, y Timber trends in the United States de 1962, preparadas por el Servicio Forestal de los Estados Unidos. Estos son, pues, los puntos principales del nuevo estudio.

1 Se pueden obtener ejemplares gratuitamente de: Division of Information and Education, Forest Service, U.S. Department of Agriculture, 14th and Independence Avenue, S.W., Washington, D.C., 20250.

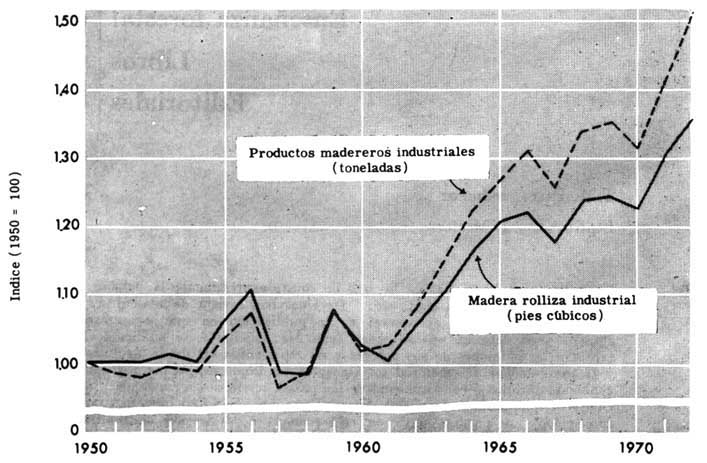

1. La demanda de productos madereros industriales en los Estados Unidos ha aumentado constantemente; el incremento del consumo en los últimos 30 años fue del 65 por ciento (Figura 1).

El consumo de productos madereros industriales, tales como la madera aserrada, la pasta de madera, la madera terciada, etc., aumentó en un 65 por ciento entre 1942 y 1972, o sea, un total de 125 millones de toneladas al año. En este periodo, el consumo de madera rolliza industrial (o sea, toda la madera rolliza excepto la leña) necesaria para obtener los productos madereros mencionados aumentó un 56 por ciento, llegando a 13,7 mil millones de pies³ (1 pie³ = 0,02832 m³) en 1972. La diferencia entre las tendencias del consumo de madera rolliza y de productos madereros industriales es consecuencia de una mejor utilización de la madera cortada, con la consiguiente disminución de los residuos no aprovechados.

En el periodo de 1942-72, el consumo de madera aserrada aumentó en un 25 por ciento. El consumo de madera rolliza para pasta aumentó en un 157 por ciento, y el de chapas y madera terciada en más del 438 por ciento. En cambio, el consumo de leña y troncos delgados, como por ejemplo para estacas y postes, disminuyó.

1. CONSUMO DE MADERA INDUSTRIAL

2. Se esperan nuevos aumentos de importancia en la demanda futura de madera.

Las proyecciones de la demanda potencial futura de madera difieren mucho de acuerdo con factores tales como el crecimiento económico y los precios relativos de los productos madereros. Una proyección «mediana» de la demanda futura posible se hizo basándose en los siguientes supuestos: (1) que la población de los Estados Unidos aumentará en casi un 40 por ciento entre 1970 y el año 2000, alcanzando los 281 millones de habitantes; (2) que el producto nacional bruto real aumentará como promedio un 4 por ciento al año, o sea, 240 por ciento para el año 2000, y (3) que las tendencias recientes en la tecnología y los factores institucionales se mantendrán.

Si los precios de los productos madereros, en relación con otros materiales, se mantienen en los niveles de 1970, la proyección mediana de la demanda estadounidense de madera rolliza pasará del nivel de 1970, que era de 12,7 mil millones de pies³, a casi 23 mil millones de pies³ en el año 2000. La demanda potencial de madera de coníferas aumentará de los 9.7 mil millones de pies³ en 1970, a 15,8 mil millones de pies³ el año 2000. La demanda de madera de frondosas. según las proyecciones. pasará de los 3 mil millones de pies³ en 1970 a 7 mil millones de pies³ el año 2000.

Si los precios relativos de los productos madereros son más altos en el futuro - lo que según las comparaciones entre la demanda y la oferta de madera es de esperar - la demanda proyectada de madera rolliza será correspondientemente inferior. Por lo tanto, si aumentan los precios relativos de la madera aserrada en un 1,5 por ciento al año sobre el nivel de 1970 y si los precios de la madera terciada, de la pasta de madera y de otros productos registraran aumentos algo menores, la demanda de madera total proyectada para el año 2000 es aproximadamente de 19 mil millones de pies³. Esta última proyección incluye aumentos del 5 por ciento en la demanda de trozas de aserrío entre 1970 y el año 2000, del 58 por ciento en la de trozas para chapas y del 130 por ciento en la de madera rolliza para pasta.

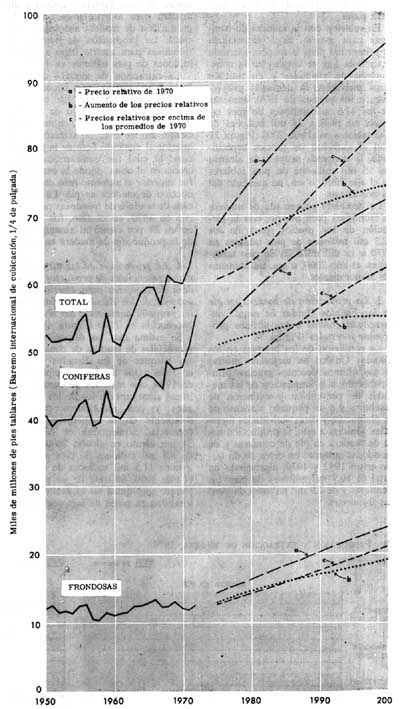

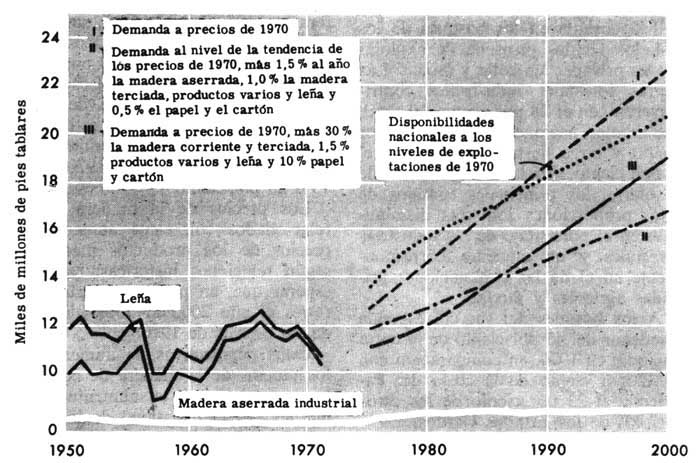

En relación con la madera de coníferas para aserrío, cuya importancia es primordial para la madera aserrada y terciada que se emplea en la construcción de viviendas y en muchos otros mercados, la demanda proyectada, a los precios de 1970, aumenta de los 47,6 mil millones de pies tablares en 1970 a 73 mil millones de pies tablares en el año 2000 (Figura 2). Con el aumento de precios especificado, la demanda proyectada alcanza los 55 mil millones de pies tablares en el año 2000, o sea, un aumento del 16 por ciento.

La demanda proyectada de madera de frondosas para aserrío, con la elevación de los precios, pasa de los 12,3 mil millones de pies tablares en 1970 a 19 mil millones de pies tablares en el año 2000, o sea, un aumento del 55 por ciento.

3. La producción de madera en pie en los Estados Unidos ha estado aumentando gracias a los últimos programas forestales (Figura 3).

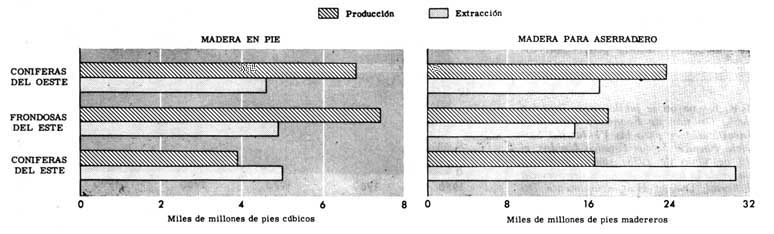

La condición de los bosques en los Estados Unidos ha mejorado mucho en los últimos decenios gracias, principalmente, a la ampliación de las medidas de prevención y extinción de incendios y a un pequeño aumento de la plantación y otras actividades forestales. Gracias a esto, la producción neta de madera en pie de coníferas y de frondosas aumentó en cerca de un tercio entre 1952 y 1970, alcanzando un total de 10,7 mil millones de pies³ las coníferas y de 7,9 mil millones de pies³ las frondosas.

Aproximadamente un 60 por ciento de este aumento total neto de la producción de madera de coníferas en 1970, o sea, alrededor de 40 mil millones de pies tablares, consistía en madera para aserrío, idónea para la producción de madera aserrada y terciada. La producción de madera de frondosas para aserrío llegó a 20 mil millones de pies tablares en 1970.

La extracción de madera de coníferas para aserrío, por concepto de corta y otros factores, fue en 1970 superior al aumento neto de la producción de madera en pie en un 18 por Cíenlo. En el este, la extracción fue inferior al aumento neto de la producción, lo cual fue contrarrestado con creces en el oeste, donde la extracción fue superior al aumento neto de la producción de madera en pie. La extracción de madera de frondosas para aserrío en 1970, en cambio, fue inferior en un 24 por ciento al aumento neto de la producción de madera en pie.

4. La proyección de las disponibilidades potenciales de productos de madera de coníferas para aserrío en los bosques de los Estados Unidos revela un pequeño aumento a los niveles de ordenación de 1970 (Figura 4).

Se estima que las disponibilidades potenciales de madera de coníferas en los bosques de los Estados Unidos, en base a los niveles de explotación de 1970, con métodos de corta y políticas semejantes a los de los últimos años y con reducciones pequeñas solamente en la superficie boscosa comercial, aumentarán en cerca del 31 por ciento en el año 2000, o sea, de 8,8 mil millones de pies³ en 1970 a unos 11,5 mil millones de pies³ en el año 2000. Se trata de un potencial técnico que quizá no se realice en su totalidad en razón de factores de operabilidad y de voluntad de los propietarios de vender madera.

Por lo tanto, en lo que respecta a la madera de coníferas para aserrío, que es de especial importancia para la producción de madera aserrada, terciada y de varios otros productos, las proyecciones de las existencias futuras económicamente disponibles revelan pocos cambios con respecto al nivel de producción de 1970. Suponiendo que los precios relativos de los productos madereros se mantengan a los niveles de 1970, por ejemplo, las estimaciones de las existencias económicamente disponibles de madera de coníferas para aserrío son ligeramente superiores a la cantidad de madera cortada en 1970, de alrededor de 46,9 mil millones de pies tablares. Con el aumento de los precios de la madera de coníferas, aserrada y terciada, en promedio superiores en un 50 por ciento a los de 1970, las disponibilidades proyectadas se elevan a más de 53 mil millones de pies tablares en los próximos 10 años, pero después disminuyen a un nivel inferior al de 1970.

5. Las existencias de madera en pie de frondosas están aumentando, a pesar de que el consumo industrial es limitado debido a problemas de calidad y disponibilidad (Figura 5).

Las perspectivas de las frondosas son relativamente confusas a pesar del hecho de que la extracción de madera de frondosas de todas las dimensiones y especies fue inferior en 1970 a la producción neta total de madera en pie en cerca del 25 por ciento.

Las proyecciones de las disponibilidades de madera de frondosas para aserrío en los próximos decenios, basándose en los niveles de explotación forestal de 1970 y con intensidades de corta especificadas, aumentan en un 66 por ciento, con respecto a la corta efectiva de 12,3 mil millones de pies tablares en 1970, a más de 20 mil millones de pies tablares en el año 2000, lo que se aproxima a la proyección de la demanda basada en los precios de 1970.

Las existencias proyectadas de productos de maderas de frondosas, en pies³, basándose en los mismos supuestos, son superiores materialmente a la demanda potencial a los precios de 1970.

Si bien estas proyecciones suponen un aumento escaso o nulo del precio de las maderas de frondosas, hay algunas limitaciones prácticas en las cantidades de madera disponibles para la venta y el consumo industrial en un momento dado. Para muchos propietarios de bosques de frondosas. la utilización de los mismos con fines recreativos, u otros, ajenos a la producción de madera es de la mayor importancia. Los problemas de calidad tienen también especial significación. Gran parte de la producción de madera en pie y de las disponibilidades de frondosas corresponden a árboles pequeños o especies cuyo mercado es limitado, mientras que los tamaños mayores de las especies preferidas escasean en todas partes. Otros factores que pueden hacer disminuir la oferta y subir los precios son la posible sustitución de la madera de coníferas por la de frondosas en la producción de pasta y de algunos otros artículos procedentes de la madera.

3. PRODUCCIÓN Y EXTRACCIÓN DE MADERA, 1970

6. Las perspectivas de las existencias de madera difieren mucho según las propiedades y regiones.

En todo el país, las explotaciones privadas representan la mayor parte de los bosques comerciales, correspondiendo un 14 por ciento a las industrias forestales y un 59 por ciento a las explotaciones privadas agrícolas y mixtas. Los montes nacionales contienen alrededor del 18 por ciento del total de bosques comerciales, y otras explotaciones públicas el 9 por ciento.

La corta de madera en 1970 refleja esta estructura de la propiedad. ya que el 48 por ciento de los 12.2 mil millones de pies³ del total de madera rolliza cortada en los bosques de los Estados Unidos proviene de explotaciones privadas agrícolas y mixtas. Las tierras forestales industriales contribuyeron con el 28 por ciento del total, los montes nacionales con el 17 por ciento y otras tierras públicas con el 7 por ciento. En las proyecciones de la oferta, los principales cambios de estas proporciones son: una disminución en el porcentaje de las industrias forestales y un aumento correspondiente en el de las explotaciones privadas agrícolas y mixtas.

A los bosques del sur corresponde alrededor del 45 por ciento de la corta nacional en 1970, en comparación con el 32 por ciento de la costa del Pacífico y el 23 por ciento de los otros sectores de los Estados Unidos.

En el sur, los progresos logrados en la prevención y extinción de incendios y otras actividades forestales han hecho mejorar la situación maderera a tal punto que parece que, a los niveles de explotación de 1970, la corta de madera de coníferas se podría aumentar poco a poco, tanto en los bosques nacionales como en otros, hasta llegar a un 50 por ciento en los próximos decenios.

En la costa del Pacífico, en cambio. se proyecta una notable disminución en las disponibilidades de madera de coníferas para aserrío, a saber, del 18 por ciento en el periodo 1970-2000, debido a la disminución de las disponibilidades de madera en pie en los bosques industriales.

Al parecer, será posible durante algunos decenios mantener el nivel de corta en los bosques nacionales del oeste y otras tierras públicas a niveles cercanos a las estimaciones de 1970 sobre la corta permisible, pero sólo si los precios son significativamente superiores a los niveles de 1970. Además, la corta permisible en los bosques nacionales es posible que disminuya bruscamente poco después del período de la proyección, si no antes, a menos que se intensifiquen la explotación de bosques y la utilización de madera.

7. Son necesarios aumentos sustanciales en los precios de la madera de coníferas paro equilibrar la demanda potencial con las disponibilidades de madera.

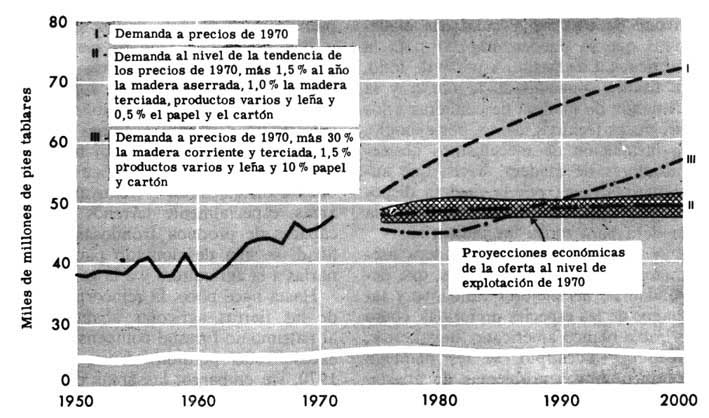

Si continúa la explotación forestal a los niveles de 1970, las disponibilidades proyectadas de madera de coníferas para aserrío podrán equilibrar la proyección mediana de la demanda de madera, con los precios relativos de la madera aserrada y terciada de coníferas en 1980 posiblemente superiores al nivel de 1970 en un 20 ó 25 por ciento, y en un 50 a un 60 por ciento superiores en el año 2000. Los respectivos precios de equilibrio del papel y el cartón el año 2000 se estima que grosso modo serán superiores, por término medio, a los de 1970 en un 15 a 20 por ciento.

Los precios de la madera en pie relacionados con estos aumentos de precios de los productos madereros, según relaciones históricas, se puede esperar que, en promedio, sean superiores el año 2000 al doble del nivel de los precios de 1970.

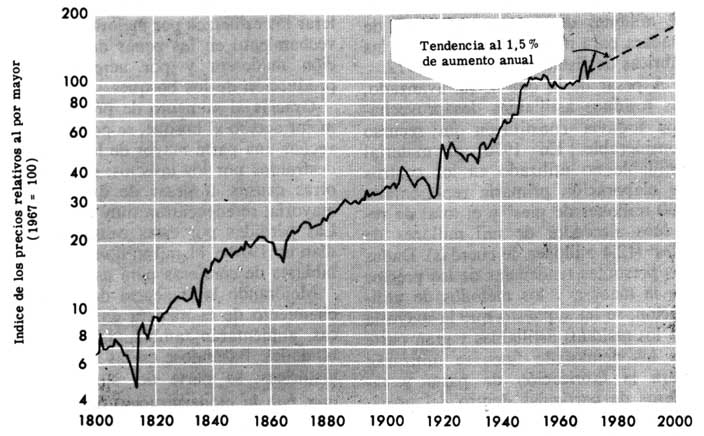

Estas perspectivas de aumentos de los precios de la madera de coníferas corresponderían a un aumento medio del 1,7 por ciento anual de los de la madera en relación con el nivel general de los precios en el siglo pasado (Figura 6). Los precios relativos de la madera se estabilizaron en el periodo 1950-67, que se caracterizó por rápidos aumentos de la productividad del madereo y de la elaboración y por el desarrollo de nuevas fuentes de madera en los parques nacionales del oeste y en la Columbia Británica.

Los precios relativos de la madera terciada de coníferas disminuyeron de modo espectacular en los últimos tiempos al introducirse nueva tecnología y maquinaria. Los precios respectivos de la pasta, el papel y el cartón se mantuvieron relativamente estables. En cambio, las perspectivas de la existencia de madera, a los niveles de explotación y utilización de 1970, señalan nuevos problemas de suministro y una elevación de los niveles de precios de todos los productos madereros.

8. Los problemas del suministro y los precios parece que son mas críticos para la madera aserrada y terciada de coníferas, aunque todas las industrias forestales se verán afectadas.

Las comparaciones de la demanda y la oferta de madera proyectadas señalan que es probable que se presenten problemas de disponibilidad sumamente críticos en relación con la madera de coníferas, aserrada y terciada, empleada en la construcción de viviendas y otras construcciones y en varios otros mercados.

Las perspectivas de la industria de la pasta y el papel son mejores que las de la madera aserrada y terciada debido, en gran parte, a la gran variedad de especies y calidades madereras que se pueden emplear para la fabricación de pasta. A pesar de todo, la tirante situación de la oferta y la demanda de madera de coníferas y los progresos técnicos, como, por ejemplo, la instalación de mecanismos desmenuzadores de madera, hacen que aumente la pugna por la madera disponible y que suban los costos de la madera para todas las industrias.

A los productores de madera aserrada y terciada de frondosas, que dependen de las mejores calidades y tamaños de las especies preferidas, como el roble blanco americano, nogal, arce, abedul y eucalipto, se les plantean también graves problemas de abastecimiento con perspectivas de aumento de los precios de la madera. En cambio, hay perspectivas de existencias sustanciales de madera de frondosas para las industrias que producen. por ejemplo, paletas, maderas de construcción, durmientes de ferrocarril, pastas de frondosas, etc.

9. Las demandas relativas a los productos y servicios no madereros y a la protección del ambiente son de creciente importancia en la situación maderera.

La utilización de las tierras boscosas para la producción de madera se está viendo cada vez más afectada por los deseos del público de recreación y otros usos no madereros. Grandes superficies boscosas públicas han sido sustraídas a la explotación maderera para convertirlas en zonas silvestres y paisajísticas, si bien es cierto que se trata de bosques de escasa productividad maderera. Vastas superficies de bosques privados y públicos han sido destinadas a utilizaciones no madereras, como, por ejemplo, represas, carreteras, aeropuertos, expansión urbana e instalaciones recreativas. Otras áreas, especialmente terrenos fértiles. capaces de producir frondosas de calidad, se han desmontado para destinarlas a la agricultura y a la ganadería.

Hasta hace poco, la reincorporación de las tierras agrícolas abandonadas al patrimonio forestal compensaba con exceso estas pérdidas. Entre 1962 y 1970, sin embargo, las áreas clasificadas como bosques comerciales disminuyeron en alrededor de 8,5 millones de acres (1 acre = 0,40 ha), o sea, en total, 500 millones de acres. Se han dado por supuesto en este análisis algunas pérdidas netas continuas de bosques comerciales que, en promedio. posiblemente asciendan a 5 millones de acres por decenio.

Las tierras que permanecen en la categoría de bosques comerciales también están siendo objeto de una mayor demanda de bienes y servicios no madereros, además de la madera que se corta. Estas demandas, sumadas a la reciente preocupación por la protección del medio natural, están provocando numerosas modificaciones en los métodos de corta de madera y otras prácticas forestales, especialmente en los bosques públicas. Resulta claro que la explotación forestal encaminada a obtener una combinación de productos y usos será cada vez más esencial.

Estas limitaciones al aprovechamiento y explotación de tierras públicas y, en cierto modo, de los montes privados, sumadas a los cambios imprevistos de tierras forestales a fines no madereros, pueden reducir la corla de madera a nivel inferior al de las proyecciones. Las repercusiones en los precios de la madera y en las existencias de productos madereros se intensificarán correspondientemente.

Es posible también que la escasez de materia prima, con el tiempo, limite gravemente el desarrollo económico del país o se interponga al logro de fines sociales, tales como la mejora de la vivienda. En tales casos, es posible que la recreación forestal y otros usos no madereros sufran también a causa de los esfuerzos que se hagan por aliviar la escasez de materiales. Por lo tanto, los resultados que se obtengan proporcionando servicios y productos no madereros pueden depender mucho de la eficacia con que se puedan satisfacer las necesidades de materias primas de la industria. Por las razones expuestas, esencialmente todos los usuarios de tierras forestales tienen interés en las perspectivas madereras.

10. Los presuntos desequilibrios entre la demanda y la oferta de madera tienen importantes repercusiones. Significan mayores costos para el consumidor, uso creciente de sucedáneos y mayor dependencia del extranjero.

Las perspectivas de desequilibrio entre la demanda y la oferta de madera, así como la consiguiente presión alcista sobre los precios de los productos madereros, se traducirán en costos mucho más altos para los consumidores de productos tales como casas y muebles, hechos en parte de madera, y, aunque se espera que los ingresos de los consumidores aumenten, los costos mayores de los productos tendrán necesariamente ciertos efectos negativos en el volumen y la calidad de la vivienda y, por ende, en el bienestar de los consumidores.

Los aumentos en los precios relativos de los productos madereros inducirán además a los constructores y otros consumidores de madera a reemplazarla por sucedáneos tales como los metales, el hormigón y los plásticos. Esta sustitución tendrá algunos efectos negativos sobre el ambiente. La contaminación del aire, la tierra y el agua, a causa de la producción de sucedáneos tales como el acero, el cemento y el aluminio, es de mayor magnitud que en el caso de productos como la madera aserrada y terciada. En muchos casos, estos efectos se pueden reducir a límites aceptables, pero los gastos necesarios para controlar la contaminación tenderán a elevar los costos de dichos materiales.

Las necesidades de energía para la fabricación de los sucedáneos también son muy superiores a las de los productos madereros. Se estima que el empleo de estructuras de acero para los muros exteriores de las viviendas, por ejemplo, requiere un consumo de energía en la elaboración tres veces mayor que el necesario para producir la madera destinada a esas instalaciones. Para los bloques de aluminio y hormigón. las necesidades de energía se calcula que son unas ocho veces mayores que para las de la madera. Hay también grandes diferencias en los gastos de calefacción y refrigeración cuando se emplean sucedáneos, los cuales hacen preferible el uso de madera en la construción de viviendas.

El empleo de sucedáneos acelerará también la intensidad y utilización de los recursos no renovables. El carbón, el petróleo y el gas natural, que antes se utilizaban, están descartados y los minerales sólo se pueden extraer a un costo real que va en aumento. En cambio, los bosques son un recurso renovable y susceptible de acrecentarse, que puede producir mucha más madera y continuar así indefinidamente.

Por último, el cambio a materiales sucedáneos hará aumentar la dependencia de los recursos extranjeros. Gran parte del aluminio y del acero que se consumen en los Estados Unidos provienen de fuentes exteriores, y las proyecciones revelan que necesariamente los Estados Unidos dependerán cada vez más del suministro exterior de metales, petróleo y otros materiales, así como también de recursos forestales.

11. Otra manera de resolver, en parte, los presuntos problemas del abastecimiento de modera consiste en aumentar las importaciones procedentes del Canadá y otros países que tienen excedentes, si bien cabe observar que el aumento de las exportaciones de productos madereros ha contrarrestado en gran parte el aumento de las importaciones de madera.

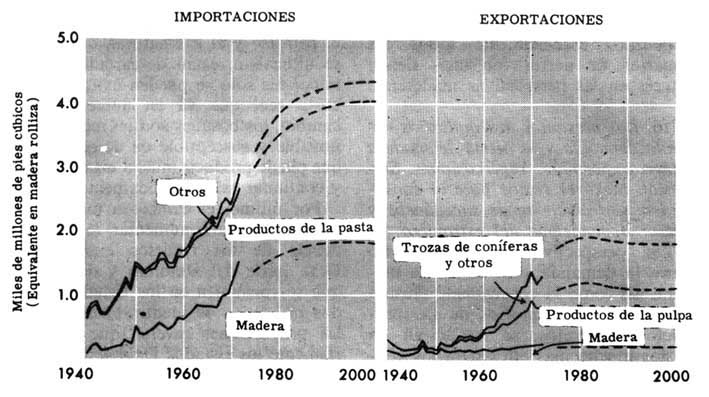

Hace alrededor de medio siglo, los Estados Unidos dejaron de ser autosuficientes en productos madereros y desde entonces han dependido cada vez más de las importaciones netas de otros países. Las importaciones de productos madereros ascendieron en total a 2,9 mil millones de pies³, equivalente en madera rolliza, en 1972 (Figura 7), cifra que representaba el 19 por ciento del total de la demanda, interna y de exportación, de productos madereros.

Las importaciones de madera, principalmente del Canadá, representaban alrededor del 19 por ciento del consumo total de madera aserrada y el 25 por ciento del de pasta y papel estadounidense en 1972. Más del 60 por ciento de la madera terciada y de las chapas de frondosas usadas en Estados Unidos provenían del Asia sudoriental y de otras zonas tropicales.

Se parte del supuesto de que, con el aumento de los precios de la madera, las importaciones procedentes del Canadá y zonas tropicales aumentarán mucho en los próximos 30 años, principalmente las de madera aserrada de coníferas, pasta y papel, y las de chapas y madera terciada de frondosas. Sin embargo, es probable que, con el tiempo, el aumento de la demanda mundial de madera y la disminución general de las existencias mundiales limiten el potencial de importación.

1 Precios relativos de la madera, etc., 30 por ciento superiores al promedio de los de 1970.

Las exportaciones de productos forestales han aumentado también mucho en los últimos años, en gran parte debido a las grandes compras japonesas de trozas y astillas para pasta, a la ampliación de los mercados mundiales de pasta kraft y de cartón de tapa o cara y a las continuas exportaciones de madera aserrada. En 1972, un 9 por ciento del total de las existencias de productos madereros de los Estados Unidos. 1.3 mil millones de pies³, equivalente en madera rolliza, se exportaron a diversas partes del mundo. Además de los aumentos que se prevén en las importaciones madereras de los próximos años, se han supuesto algunos otros aumentos en las exportaciones de los Estados Unidos.

Las importaciones netas en 1972, de 1,6 mil millones de pies³, representaban casi el 11 por ciento del consumo total de productos madereros de los Estados Unidos. Se ha calculado que las importaciones netas aumentarán a cerca de 2,8 mil millones de pies³, equivalente en madera rolliza, para el año 2000, con un aumento de los precios de la madera aserrada, por ejemplo, del 1,5 por ciento al año. Pero esta dependencia de otros países, si bien importante, parece que sólo representa un medio parcial para satisfacer la creciente demanda de productos madereros en los Estados Unidos.

12. El mejor aprovechamiento de las existencias disponibles constituye una solución parcial de los problemas de abastecimiento de madera.

Se han hecho grandes progresos en los últimos anos en el aprovechamiento de costeros, cantos, núcleos de mondadura y demás material de desecho del aserrado y terciado de la madera, para la producción de pasta, tableros de partículas y otros productos. En 1970, casi tres cuartos de todos los desechos de los aserraderos y otros centros de elaboración primaria, más algún material adicional de centros de elaboración secundaria, se aprovecharon en dicha forma. Estos subproductos incluían el 35 por ciento de los 72 millones de cuerdas (1,55 m³) de madera para pasta consumidos por las fábricas de Estados Unidos en 1972.

A pesar de lo que se ha avanzado, los residuos astillables desaprovechados todavía constituyen un recurso considerable. En 1970, el material astillable no utilizado en los centros de elaboración primaria representaba 400 millones de pies³ y el total de residuos alrededor de mil millones de pies³ (12,4 millones de cuerdas). Dadas las presuntas tendencias de los precios de la madera y los métodos de utilización, se ha supuesto que la mayoría de los residuos astillables y gran parte de los demasiado finos se utilizarán para la fabricación de pasta y tableros de partículas dentro del próximo decenio, más o menos.

Además, se abandonan en los bosques todos los años, como residuo del madereo, grandes cantidades adicionales de fibra leñosa muy adecuada para la fabricación de pasta, debido a los altos costos de la recuperación y a la dificultad de quitarle la corteza a las ramas, y demás material fragmentario. En 1970, incluían estos residuos cerca de 1,6 mil millones de pies³ de material procedente de árboles sanos, y otro tanto, por lo menos, de distinto origen. como ramas, árboles chicos, podridos o secos (en total alredor de 40 millones de cuerdas). Las exigencias ambientales y el aumento del valor de la madera harán probablemente que se proceda a una limpia más minuciosa y a una mejor utilización de la madera cortada. Pero, para satisfacer en los próximos decenios la mayor demanda de madera para pasta, parece indispensable acelerar los esfuerzos por mejorar el aprovechamiento en las zonas de explotación maderera y por acrecentar la producción de los bosques.

Gracias al aumento de precios y al mejor acceso al bosque, se podrá aprovechar una parte mayor de los árboles destruidos por los insectos, el fuego y otras causas, a pesar de que, en su mayoría. se encuentran muy dispersos. Las pérdidas por estas causas ascendían en 1970 a 11 mil millones de pies tablares de coníferas para aserrío.

Mejorando la eficiencia del aprovechamiento de la madera en las fábricas. aumentarán también las disponibilidades. Basándose en las tendencias históricas, se parte del supuesto de que, con la modernización de los aserraderos, por ejemplo. mediante la mejora de los métodos de producción y la instalación de nuevas máquinas, tales como las sierras de alta resistencia y corte fino, aumentará el rendimiento en madera aserrada de las trozas, posiblemente, en un 2 a un 4 por ciento por decenio. Pero, con el aumento del valor de la madera y la aceleración del progreso tecnológico y de su aplicación, será posible lograr un aumento mucho mayor del rendimiento en madera de los troncos.

Una clasificación mejor de las trozas, para contribuir a su utilización en los productos finales de mayor valor madera aserrada, terciada o pasta podría elevar las disponibilidades para madera aserrada y terciada.

El perfeccionamiento y el empleo de fabricación de tableros de partículas para construcción y cierta sustitución de las maderas de coníferas por las de frondosas, podrían contribuir también a aumentar las disponibilidades de trozas de coníferas para aserrío. Además, los productos madereros se podrían emplear con mayor eficacia en la construcción, mejorando los proyectos y los métodos de ejecución.

7. IMPORTACIONES Y EXPORTACIONES DE PRODUCTOS MADEREROS, 1940-72, CON PROYECCIONES PARA EL 2000

13. La intensificación de la ordenación forestal constituye un medio importante de acrecentamiento de las disponibilidades de madera a la larga, manteniendo, al mismo tiempo, un ambiente forestal aceptable.

Se pueden aumentar considerablemente la producción de madera y la corta en el futuro en los bosques de los Estados Unidos, incrementando las inversiones para ampliar la superficie plantada, mejorar los rodales, protegerlos y aplicarles otras prácticas forestales. En su mayoría, las superficies boscosas no siempre contienen las especies más convenientes y los árboles suelen crecer a un ritmo muy inferior al que seria posible bajo un régimen de explotación más intenso. El fuego, los insectos y otras causas de destrucción suelen provocar, además, pérdidas capaces de hacer disminuir la producción total de madera en pie en alrededor de una quinta parte.

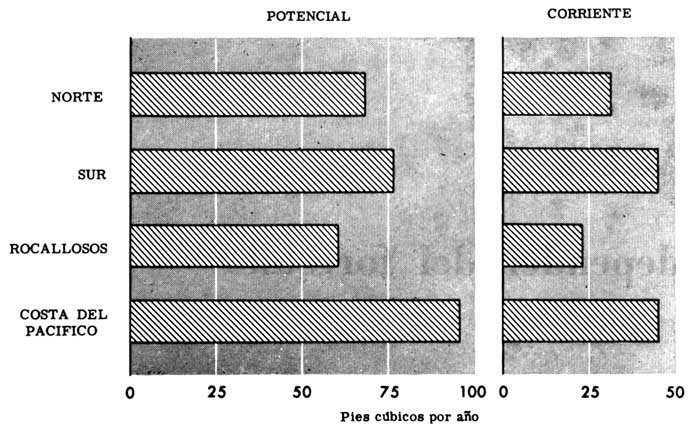

Es posible aumentar las disponibilidades de madera en pie en el futuro intensificando la ordenación en todas las regiones del país y en todos los tipos de propiedades (Figura 8). En el sur, por ejemplo, la producción de madera es actualmente, como promedio, de alrededor de 45 pies³ por acre al año, incluyendo sólo 104 pies tablares de tamaño adecuado para aserrío. Grandes superficies plantadas están produciendo más del doble. Hay millones de acres donde, reemplazando los bosques de frondosas de mala calidad por plantaciones de pinos, especialmente si se emplea material de plantación mejorado, se pueden con el tiempo acrecentar mucho las disponibilidades de madera en pie.

8. PRODUCCIÓN NETA CORRIENTE Y POTENCIAL DE MADERA EN PIE POR ACRE

De manera análoga, en la costa oeste y otras partes del país, hay grandes extensiones en propiedades federales, estatales, industriales y privadas donde se pueden aumentar mucho las disponibilidades de madera en pie mediante la reforestación y otros tratamientos, como el aclareo precomercial y la corta intermedia de los árboles de más edad.

En los bosques no industriales, propiedad de agricultores y de personas o entidades muy diversas, salvo la prevención y la extinción de incendios, los esfuerzos por aumentar la producción de madera en pie han sido muy escasos. Pero varios millones de estos propietarios poseen el 59 por ciento de la superficie boscosa de los Estados Unidos considerada idónea y utilizable para la producción de madera. En su mayoría, estos propietarios no desean invertir en la producción de madera y, además, muchos son reacios a venderla por estar en contradicción con otros fines que persiguen.

La captación de una mayor parte de este grandísimo potencial de producción de madera que hay en este gran número de propiedades es, técnica y económicamente, posible pero hay que hacer grandes inversiones. En muchas propiedades sería preciso un subsidio por parte del Estado para cubrir parte de los costos y la asistencia técnica para lograr aumentar la producción de madera en pie hasta el punto en que se considere económicamente factible.

Un análisis inicial realizado para ilustrar las oportunidades de explotación de los bosques nacionales y privados, agrícolas o no, reveló que, aumentando las inversiones en cerca de 69 millones de dólares al año, se podría aumentar la corta anual de coníferas para aserrío. en cerca de 1,6 mil millones de pies tablares para 1980 y nada menos que en 13 mil millones de pies tablares para el año 2020. En este análisis se utilizó el criterio de la tasa mínima de utilidad del 5 por ciento sobre las inversiones adicionales, en el supuesto de que los precios de la madera aserrada y terciada sean, como promedio, un 30 por ciento superiores a los niveles de 1970.

No hay duda de que existen otras buenas oportunidades de aumentar la producción de madera en otras propiedades públicas e industriales, empleando material de plantación mejorado, aplicando fertilizantes y aprovechando los progresos tecnológicos.

La ordenación ambiental para asegurar la producción equilibrada de bienes no madereros y madera será indispensable, especialmente en los bosques públicos y más aún en los privados.

14. La combinación de esfuerzas podría contribuir a la satisfacción de la mayor demanda de productos madereros, sin descuidar, al mismo tiempo, los usos no madereros y la protección del ambiente.

En resumen, para aumentar las disponibilidades de madera necesarias en un país que está creciendo, se pueden hacer varias cosas, y entre ellas:

- Aprovechar de manera más completa los residuos del madereo, la industria y los árboles secos, y hacer un uso mayor de las fibras recicladas.- Hacer un mayor uso de la maquinaria y de los procesos de fabricación para aumentar la producción de madera aserrada y otros artículos con las trozas disponibles.

- Clasificar mejor la madera aserrada disponible para usarla en la elaboración de productos finales óptimos.

- Aumentar algo la dependencia de las importaciones de productos madereros.

- Intensificar la ordenación de toda clase de tierras forestales adecuadas para la explotación maderera mediante la construcción de caminos, aclareos comerciales, aprovechamiento de residuos, reforestación con material de plantación mejorado, mejora de los actuales rodales, empleo de fertilizantes, perfeccionamiento de la prevención de incendios, lucha contra los insectos y otros agentes de destrucción, ordenando al mismo tiempo las tierras con miras a lograr un equilibrio con otros usos y con la protección del ambiente.

- Continuar perfeccionando y aplicando nueva tecnología en la producción de madera, su elaboración y el uso por los consumidores de los productos madereros.

Se necesitarán grandes inversiones públicas y privadas para aplicar estas medidas de aumento de las disponibilidades de madera y de mejora de su utilización. Tales medidas son técnica y económicamente factibles. Se pueden aplicar sin perjuicio del mantenimiento del equilibrio ambiental del bosque.

![]()

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}