I. Tomaselli

Ivan Tomaselli es Director de la STCP Engenharia de Projetos Ltda, Curitiba (Brasil).

Este artículo fue redactado a partir de una presentación en el evento especial «Impacto de la turbulencia económica sobre el sector forestal», en el 19º período de sesiones del Comité Forestal de la FAO, Roma, 20 de marzo de 2009.

En los países sudamericanos donde las plantaciones forestales son importantes o tienen potencial para el desarrollo, la inversión en estas zonas es una opción para la generación de empleos.

La crisis económica empezó en los Estados Unidos de América, sin embargo está afectando a la mayoría de los países del mundo. La demanda y los precios están disminuyendo, las actividades económicas se están ralentizando y el desempleo está aumentando. Casi un año después del inicio de la crisis, todavía no hay consenso sobre cómo se verá afectada la economía mundial hasta tanto la economía empiece a dar señales de recuperación.

La crisis en América del Sur comenzó a finales de 2008. Grandes economías en la región vieron debilitarse la demanda y los precios de sus productos de exportación. La inversión extranjera directa ha disminuido y la repatriación del capital y las remesas de dividendos han aumentado, contribuyendo a la devaluación de las monedas nacionales, a la ralentización económica y al aumento del desempleo.

El sector forestal es importante en varios países de la región, y las actividades forestales tienen potencial para el desarrollo. La inversión en las plantaciones forestales es una de las opciones para la generación de empleos en la región en un período de tiempo relativamente corto. A largo plazo, las plantaciones forestales pueden suministrar materia prima a una industria maderera competitiva, contribuyendo al desarrollo sostenible de la región.

Este artículo describe los impactos de la crisis financiera mundial en las economías de la región y en el sector forestal, en particular, y examina el potencial para la creación de empleos basados en un programa de plantación forestal.

Trabajadores en un vivero en gran escala, Brasil: |

|

FAO/FO-5154/Veracel Co |

La mayoría de los países de la región no ha evaluado debidamente el impacto de la crisis en sus economías o las implicaciones potenciales para sus sociedades o, en algunos países, para la estabilidad política eventual. Además, como en otras partes del mundo, hay divergencia de opiniones sobre la duración probable de la crisis y la eficacia de las medidas tomadas por los gobiernos para revertir la tendencia descendente actual.

El impacto de la crisis es diferente entre los países del mundo dependiendo de varios factores. Las economías sudamericanas, con pocas excepciones, están menos globalizadas que las de la mayoría de los países desarrollados y en rápido desarrollo; de tal forma que el comercio internacional representa una parte relativamente pequeña del producto interno bruto (PIB).

Brasil tiene la mayor economía de la región, sin embargo, a pesar de sus esfuerzos para incrementar el comercio internacional, sus exportaciones en 2008 llegaron a poco más de 200 000 millones de USD, lo que representa no más del 15 por ciento del PIB nacional. En comparación, en la mayoría de los países exportadores asiáticos, las exportaciones son mayores tanto en términos absolutos como en términos relativos. (Cuadro 1). El Banco Asiático de Desarrollo (Pilling, 2009) ha calculado que el 60 por ciento del consumo de los productos asiáticos se efectúa en los países desarrollados y éste es un buen indicador de la forma en que los países asiáticos han estado participando en el proceso de globalización.

La crisis económica que ha golpeado las importaciones de los países desarrollados afectará también a los países sudamericanos, con menor intensidad que los países asiáticos orientados a la exportación. China, Japón y la República de Corea informaron de reducciones en sus exportaciones que rondan el 30 por ciento o más, en los primeros meses de 2009; la disminución en las exportaciones calará en el crecimiento económico del 2 al 7 por ciento en algunas economías asiáticas.

Las exportaciones de la mayoría de los países sudamericanos, por otro lado, se basan en los productos básicos. El aumento del precio internacional de estos productos, en los últimos años, ha estado enormemente asociado con el crecimiento de la demanda de materia prima en los países asiáticos, que hoy tiende a la disminución.

La contracción en la demanda y en los precios de los productos básicos está afectando a las economías sudamericanas en diversos grados. Se calcula que las exportaciones de la región, en 2009, sufrirán una depresión en valor del 30 por ciento, comparadas con las de 2008. Sobre la base de la contribución que aportan las exportaciones al desarrollo económico local, Patu y Fagundes (2009) anunciaron que la contracción en las exportaciones podría limitar el crecimiento económico de la región en 2009 a menos del 1 por ciento, con algunos países entrando en la recesión.

El Estado Plurinacional de Bolivia, Ecuador y la República Bolivariana de Venezuela han visto sus ingresos por exportaciones fuertemente afectados por la caída del precio del petróleo y del gas. El Estado Plurinacional de Bolivia, Brasil y Chile han sido afectados por la contracción en la demanda y en los precios de los minerales en el mercado internacional. Argentina y Brasil enfrentan enormes reducciones de ganancias provenientes de las exportaciones agrícolas dado que el precio del frijol de soja y de otros productos básicos agrícolas ha disminuido. En las economías sudamericanas, relativamente desarrolladas, también la disminución en las exportaciones de bienes de manufactura está creando problemas. Las exportaciones de automóviles de Brasil, igual que de México, se han reducido a la mitad en volumen en los primeros meses de 2009. Estos son sólo algunos ejemplos de la amplitud de la crisis en términos geográficos y sectoriales.

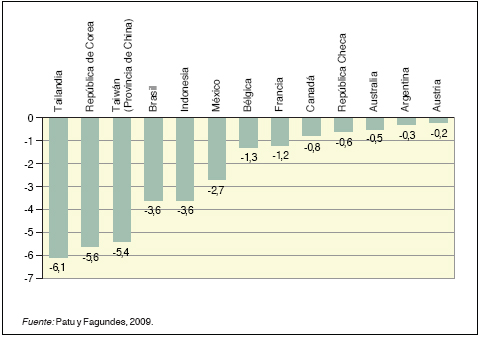

La intensidad de la crisis en América del Sur es diferente en los varios países. A principios de marzo de 2009, Brasil anunció oficialmente que en los últimos tres meses de 2008 el PIB bajó en un 3,6 por ciento, comparado con el trimestre anterior, y se esperaban nuevas reducciones durante los primeros meses de 2009 (Patu y Fagundes, 2009). Esta situación pone a Brasil entre los países más afectados del mundo (Figura 1). En otros países sudamericanos, como Argentina por ejemplo, el impacto ha sido hasta ahora de menor intensidad.

La enorme reducción de la actividad económica brasileña muestra que la contracción en el comercio internacional no es el único factor que afecta a las economías de todo el mundo. Los movimientos de capital en el mundo son, posiblemente, mucho más importantes que las exportaciones. En los países sudamericanos, al igual que en los demás países en desarrollo y de economías emergentes, están disminuyendo rápidamente las inversiones extranjeras directas. Las empresas transnacionales han aumentado la repatriación de capital y las remesas de dividendos para resolver los problemas de liquidez enfrentados por las operaciones en otras partes del mundo. Un ejemplo es la industria automovilística brasileña, una operación altamente rentable que remitió varios miles de millones de USD a la sede central de la empresa en los primeros meses de 2009.

La Organización Internacional del Trabajo (OIT) (citada por Schwartz, 2009) calcula que otros 50 millones de personas del mundo quedarán desempleados en 2009. El aumento de la desocupación en las economías desarrolladas impactará en los países en desarrollo que ya tienen altos índices de emigración. Las remesas enviadas por los trabajadores migrantes se reducirán y los migrantes que quedarán desempleados regresarán a sus países de origen; de esta forma el desempleo se transferirá básicamente a los países en desarrollo. Algunos países de América Central y meridional se verán particularmente afectados. Los trabajadores mexicanos desde el extranjero enviaron a sus hogares 24 000 millones de USD en 2008 (Gazeta Mercantil, 2009), lo que representa una cuota importante del PIB nacional. Ecuador y los países de América Central tienen también un porcentaje importante de sus ciudadanos trabajando en el extranjero, principalmente en los Estados Unidos de América y en la UE. Estos países enfrentarán reducciones en sus flujos de capital e incrementos en sus índices de desocupación.

Por varios motivos –incluyendo la reducción de las inversiones extranjeras, la incertidumbre, las remesas de dividendos y la repatriación de capitales de las empresas transnacionales– las monedas nacionales de algunos países sudamericanos se han devaluado en los últimos meses de 2008. La devaluación ha contribuido parcialmente a compensar la caída de los precios internacionales y a mantener el volumen de las exportaciones, especialmente en los países cuyas exportaciones de productos básicos son fundamentales. Por otro lado, la devaluación de las monedas locales ha contribuido a un nuevo bajón en los precios internacionales de algunos bienes y ha creado una carga para las empresas que financiaron inversiones y que tienen que efectuar pagos en moneda extranjera con fecha de vencimiento determinada.

1 |

|

La actividad forestal en Chile es la segunda actividad económica más importante y contribuye con más del 3 por ciento del PIB |

|

FAO/FO-5094/E. Beuker |

La actividad forestal es un sector económico importante para muchos países sudamericanos, especialmente para Chile, Brasil y, más recientemente, para Uruguay. La industria forestal chilena contribuye con más del 3 por ciento al PIB nacional y aproximadamente con el 7 por ciento del total de exportaciones (INFOR, 2009), siendo la segunda actividad económica más importante del país. En Brasil, el sector forestal contribuye con más del 3 por ciento del PIB y alrededor del 5 por ciento del total de exportaciones (ABRAF, 2009).

El sector forestal de la región ha sido afectado directa e indirectamente por la ralentización de la actividad económica en los Estados Unidos de America, Europa y Asia. Con la contracción de la demanda y de los precios de la pasta, papel y demás productos madereros, muchas empresas brasileñas y chilenas han reducido su producción, mientras que otras han suprimido progresivamente sus actividades y la mayoría de ellas han pospuesto o cancelado las nuevas inversiones.

La devaluación del real brasileño (BRL) contra el dólar estadounidense, a finales de 2008, tuvo un fuerte impacto en la industria forestal. Los beneficios temporales que pudieron haber resultado de la devaluación, por ejemplo ganancia de competitividad en los mercados internacionales, se perdieron con la caída de los precios en, básicamente, las mismas tasas. La rápida transformación de los mercados y la devaluación de la moneda local minó la estrategia financiera de las empresas líderes, causando que Aracruz Celulose, por ejemplo, pospusiera sus planes de inversión y reestructurara sus deudas.

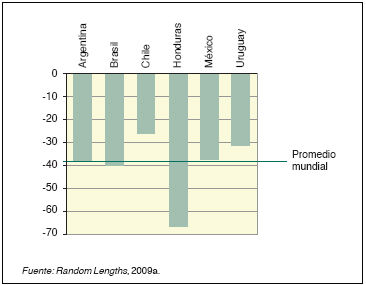

La fuerte contracción en el sector estadounidense de las viviendas, un mercado importante para los productores sudamericanos, causó el colapso de las exportaciones de madera de coníferas de la región hacia los Estados Unidos de América. En términos de volumen, las importaciones mundiales de madera de coníferas, en 2008, se han reducido en un 31 por ciento comparadas con 2007 (Random Lenghts, 2009a). En América Central, las exportaciones de Honduras sufrieron caídas de más del 60 por ciento –un fuerte impacto para una economía relativamente pequeña–

(Figura 2). Varios aserraderos sudamericanos han tenido que cerrar. No se prevé que la situación cambie mucho en 2009.

El sector de los paneles estructurales de madera ha sufrido una disminución similar. Las importaciones estadounidenses de contrachapado de coníferas, en 2008, eran del 25 por ciento menor en volumen que en 2007, el nivel más bajo desde 2002. En 2008, América del Sur suministró el 94 por ciento de todas las importaciones estadounidenses de contrachapado de conífera, siendo Chile el principal exportador. Las importaciones desde Brasil, líder de 2003 a 2007, se redujeron en 44 por ciento, mientras las de Uruguay registraron casi una reducción del 50 por ciento. Los precios de los paneles estructurales de madera cayeron en un 20 por ciento de 2007 a 2008. De tal forma que las exportaciones de paneles estructurales de madera hacia los Estados Unidos de América perdieron casi el 45 por ciento en valor (Random Lengths, 2009b).

Otros mercados importantes para la industria forestal de América del Sur también han colapsado. Las importaciones estadounidenses de moldeo se redujeron considerablemente en 2008, y Brasil y Chile (los principales exportadores de moldeos de la región) han cerrado los aserraderos. La contracción en la demanda y en los precios de entarimados, en los Estados Unidos de América y demás mercados importantes, ha afectado a la industria de entarimado, principalmente en Brasil y del Estado Plurinacional de Bolivia; ha afectado también a los exportadores sudamericanos de madera, ya que las importaciones chinas de madera de árboles de fronda, para uso en entarimados, han disminuido en cuanto a volumen y precios.

Las consecuencias sociales y económicas de la crisis mundial para el sector forestal, a niveles nacional y regional, no han sido evaluadas meticulosamente. Hay indicaciones de que el impacto será considerable en el Estado Plurinacional de Bolivia, Brasil, Chile, Uruguay y parte de Argentina. Dentro de cada país, las regiones donde el sector forestal ofrece una contribución importante a la economía local serán las más afectadas por la reducción en la demanda y en los precios de los productos forestales. Por ejemplo, en el estado brasileño de Paraná, donde la contribución del sector forestal ronda el 5 por ciento del PIB, los empleos en el sector maderable se redujeron en un 21 por ciento en 2008. En Brasil, en su conjunto, la reducción del empleo fue de menos del 6 por ciento, tomando en cuenta la pasta y papel, los paneles reconstituidos y la industria de arrabio basada en carbón vegetal (ABRAF, 2009). La mayor parte de la reducción fue asociada con reducciones en las actividades de plantación forestal por la industria del arrabio.

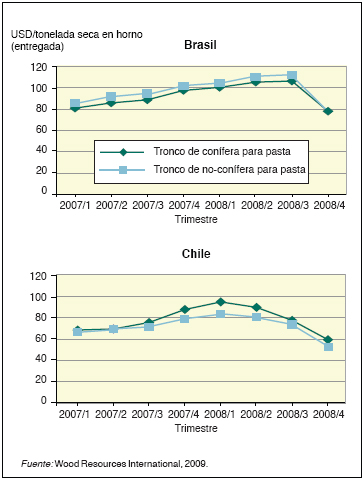

Igual que en otras partes del mundo, los precios de los productos forestales han disminuido en la mayor parte de los países sudamericanos en línea con las reducciones de la demanda internacional. En Brasil y Chile, los precios cayeron en un 30 por ciento en la segunda mitad de 2008 (Figura 3) y hoy en día están en los niveles de 2005-2006. La principal reducción de precios de la que se tienen informes para 2008 se relaciona con la devaluación de las monedas locales, ya que los precios en moneda local han cambiado poco. El tipo de cambio en el primer trimestre de 2009 ha estado estable, y los precios en dólares estadounidenses continuaron disminuyendo. En el segundo semestre de 2009, las monedas locales de la mayor parte de países sudamericanos comenzaron a valorizarse y los precios han presentado una tendencia estable.

2 |

|

|

La mayor parte de las inversiones en curso y anunciadas en el sector forestal de la región tienen que ver con las plantaciones forestales de Brasil, Chile y Uruguay. En Brasil, las inversiones directas nacionales son las más importantes, mientras que en Chile y Uruguay los principales inversionistas son industrias extranjeras. La industria de la pasta y del papel es el mayor inversionista en los tres países, sin embargo los sectores institucionales y privados están cobrando terreno.

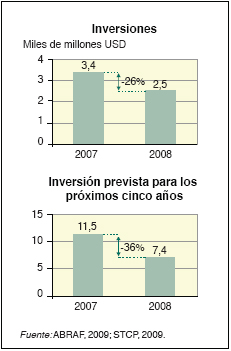

Las inversiones en el sector forestal brasileño de los últimos cinco años han estado en gran parte asociadas con la expansión de las industrias de pasta y papel, de paneles reconstituidos (paneles de fibra y tableros de partículas de densidad media) y de arrabio basado en el carbón vegetal. Tal y como se muestra en la Figura 4, las inversiones en el sector forestal sudamericano disminuyeron en un 26 por ciento de 2007 a 2008, y las inversiones proyectadas por las industrias para el subsiguiente período quinquenal bajaron en un 36 por ciento.

Uruguay ha recibido enormes inversiones en el sector forestal durante los últimos cinco años, sin embargo las inversiones nacionales han ralentizado como resultado de la crisis financiera mundial (Wood Resources International, 2009). La industria finlandesa Botnia, que había invertido recientemente en un aserradero de pasta con capacidad de casi un millón de toneladas por año, ha reducido su producción debido a la debilidad de los mercados. ENCE, una industria papelera española, ha experimentado una ralentización en las inversiones para una fábrica de pasta planificada. Portucel Soporcel, una empresa papelera portuguesa, enfrenta los mismos problemas en el establecimiento de una fábrica de pasta ya planificada en Uruguay.

Ecuador adoptó, en 2007, un plan nacional para el embosquecimiento y repoblación forestal que incluye un objetivo de un millón de hectáreas de nuevas plantaciones en los próximos 20 años (Tomaselli, 2008). El sector forestal se ha convertido en uno de los diez sectores prioritarios de desarrollo y se ha desembolsado la suma de 75 millones de USD del presupuesto nacional para inversiones directas en las plantaciones. Sin embargo, debido a la exigencia de revisar el presupuesto gubernamental como consecuencia de la crisis financiera, sólo una pequeña parte ha sido invertida en plantaciones forestales en 2008; la mayor parte de las asignaciones fueron transferidas a otros programas prioritarios.

Perú y Colombia están analizando la ejecución de programas de plantaciones forestales, pero aún no han elaborado planes estructurados.

4 |

|

Las plantaciones forestales son inversiones a largo plazo. En el corto plazo, un programa de plantación bien estructurado puede crear (directa e indirectamente) empleos permanentes en las áreas rurales, contribuyendo a la mitigación de los efectos de la crisis financiera. También fomentará el desarrollo socioeconómico a largo plazo, atrayendo inversiones en las actividades de procesamiento maderero que facilitan la creación de un aglomerado que genere empleos en la industria y servicios.

Las inversiones requeridas para establecer y ordenar una plantación forestal y generar empleos cambian enormemente en la región, dependiendo del suelo local y de las condiciones climáticas, de las especies arbóreas, tecnología, exigencias de ordenación forestal y productividad del trabajo, entre otros factores. Por ejemplo, el establecimiento en gran escala de plantaciones de crecimiento rápido, para la industria de la pasta, tiende a generar menos empleo que el establecimiento de plantaciones de período de rotación largo de menor escala, para la producción industrial de madera maciza de alta calidad.

El equilibrio entre exigencias de capital y de trabajo puede cambiar. Por ejemplo, se puede utilizar mecanización para la siembra en un terreno llano, mientras en las pendientes de talud, la mayoría de las intervenciones son manuales. La variación de suelos de sitio en sitio tiene implicaciones en la preparación del suelo, en la fertilización, en el control de las malezas y otros costos. Algunas especies requieren más fertilizantes y productos químicos que otras.

En el Cuadro 2 se ofrece una escala de costos para el establecimiento y la ordenación de las plantaciones en Brasil, que podría aplicarse también a otros países de la región. La información deriva de las operaciones actuales basadas en la siembra manual y mecanizada de pinos y eucaliptos en diferentes localidades, ordenada para la industria de la madera maciza (troncos de mayor diámetro). Las inversiones están enormemente concentradas en los primeros dos a tres años. La inversión total para una rotación completa varía de 2 500 a 3 700 USD por hectárea. En Brasil, las rotaciones de madera maciza son relativamente cortas –12 a 14 años para el eucalipto y de 18 a 20 años para el pino–.

En el Cuadro 3 se muestra la demanda directa de trabajo creada durante el establecimiento y ordenación de las plantaciones forestales en Brasil, excluyendo los empleos creados indirectamente en los viveros, en la cadena de suministro y en las operaciones de la cosecha. La demanda de trabajadores se concentra fundamentalmente en la fase de siembra. Se puede calcular que por cada empleo directo en las operaciones de plantación y ordenación, se crean dos empleos indirectos.

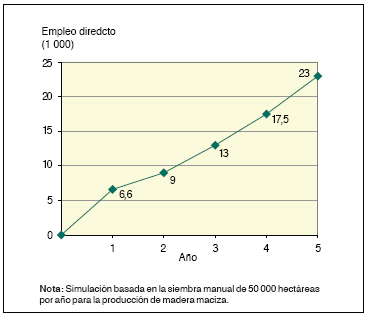

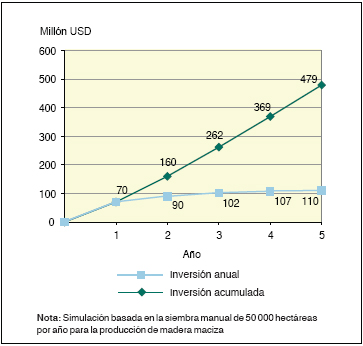

En la Figura 5 se presenta una simulación de la creación de un empleo directo, bosquejando como hipótesis que Ecuador, por ejemplo, sembrara 50 000 hectáreas de plantaciones forestales por año como parte de su estrategia para reducir el impacto socioeconómico de la crisis financiera. Se prevé un incremento gradual en el empleo en el sector forestal de tal forma que llegue a 23 000 nuevos empleos directos el quinto año (en las operaciones de siembra y de ordenación de la plantación forestal). Si se toman en cuenta los empleos indirectos de igual forma, en el quinto año estarían empleadas unas 70 000 personas. El total de inversiones acumuladas requeridas para la ejecución de este programa, en un período quinquenal, alcanzaría unos 480 millones de USD (Figura 6). La inversión anual tendería a estabilizarse en unos 120 millones de USD después de los primeros cinco años.

Sobre la base de esta simulación, por cada empleo creado, Ecuador habría invertido menos de 5 000 USD por año, una suma relativamente pequeña si se toman en cuenta los beneficios sociales inmediatos y, especialmente los beneficios que las plantaciones generarían en el futuro. La Corporación de Promoción de Exportaciones e Inversiones de Ecuador (CORPEI) calcula que el programa de plantación tiene el potencial de generar unos 2 500 millones de USD al año sobre la base del comercio de los productos en los mercados internacionales (Tomaselli, 2007). La expansión de las plantaciones forestales es la única opción para sostener el desarrollo de la industria forestal del país y volver posible su programa de exportaciones.

5 |

|

| 6 Inversiones estimadas requeridas para la implementación del programa de plantaciones forestales de Ecuador |

|

La crisis financiera mundial está afectando a las economías de todo el mundo. Está creciendo el desempleo y los países en desarrollo necesitarán buscar estrategias para mitigar el impacto social. En algunos países de América del Sur, se puede encontrar parte de la solución en el sector forestal. Las plantaciones forestales son una empresa competitiva de la región, y su expansión puede crear empleos inmediatamente. El capital invertido puede provenir de subvenciones gubernamentales, programas de financiamiento locales o internacionales o de inversiones directas del sector privado.

El costo de un programa de establecimiento de una plantación será, con toda probabilidad, equivalente al de cualquier programa social puesto en marcha para apoyar a los trabajadores desempleados. La diferencia es que mientras mitiga los efectos sociales de la crisis, el programa estaría también creando valor.

Para garantizar la maximización y sostenibilidad de los beneficios futuros, el establecimiento de las plantaciones requiere ser parte integral de una estrategia de desarrollo a largo plazo; esto es más importante que la creación misma de empleos a corto plazo. En este caso no se deben tomar en cuenta ciclos económicos cortos, aunque los ajustes se pueden realizar a largo plazo para acomodar eventuales cambios en el mercado.

Muchos países sudamericanos, incluyendo Brasil, Chile y Uruguay, ya han demostrado la eficacia de incluir el apoyo para el establecimiento de grandes plantaciones en las estrategias de desarrollo nacional. Estos países actualmente son los principales receptores de inversiones directas en el sector forestal de la región. Como resultado, en estos países el sector forestal es un contribuidor importante al desarrollo socioeconómico nacional.

![]() Bibliografía

Bibliografía

ABRAF. 2009. Anuário Estatístico da ABRAF 2009 [ABRAF Anuario de estadísticas 2009]. Brasilia, Brasil, Associação Brasileira de Produtores de Florestas Plantadas.

CIA. 2009. The World Factbook. Washington, DC, EE.UU., Agencia Central de Inteligencia. Disponible en: www.cia.gov/library/publications/the-world-factbook/index.html

Gazeta Mercantil. 2009. Queda nas remessas do emigrante é mau sinal [Fuerte caída en la remesa de los inmigrantes]. 17 de febrero, p. A2.

INFOR. 2009. Anuario Forestal 2008. Boletín Estadístico 121. Santiago, Chile, Instituto Forestal (INFOR).

Patu, G. y Fagundes, A. 2009. Crise bate mais forte no país e PIB cai 3.6% [La crisis golpea más fuerte en el país y se pierde el 3,6 % del PIB]. Folha de São Paulo, 11 de marzo, p. B1.

Pilling, D. 2009. Asia and the crisis: unlucky numbers. Financial Times, 9 de febrero.

Random Lengths. 2009a. US imports of softwood lumber. 42(3): 8.

Random Lengths. 2009b. US plywood imports fall 25%, Chile now largest supplier. 42(5): 2.

Schwartz, N.D. 2009. Perda de empregos ameaça a estabilidade [La pérdida de empleos amenaza la estabilidad]. Gazeta Mercantil, 27 de febrero, p. D7.

STCP. 2009. Base de datos interna. Curitiba Brasil, STCP Engenharia de Projetos Ltda.

Tomaselli, I. 2007. Potencial forestal del Ecuador. Presentación en un seminario, Quito, Ecuador, abril.

Tomaselli, I. 2008. Análisis de los desarrollos recientes relacionados al sector forestal. Proyecto Proforestal, Producto 1. Quito, Ecuador, Corporación de Promoción de Exportaciones e Inversiones de Ecuador (CORPEI).

Wood Resources International. 2009. Sawlog and pulpwood markets 4Q/08 – Latin America. Wood Resource Quarterly, 21(4): 33.