![]()

![]()

![]()

II. Le contexte économique mondial et l'agriculture

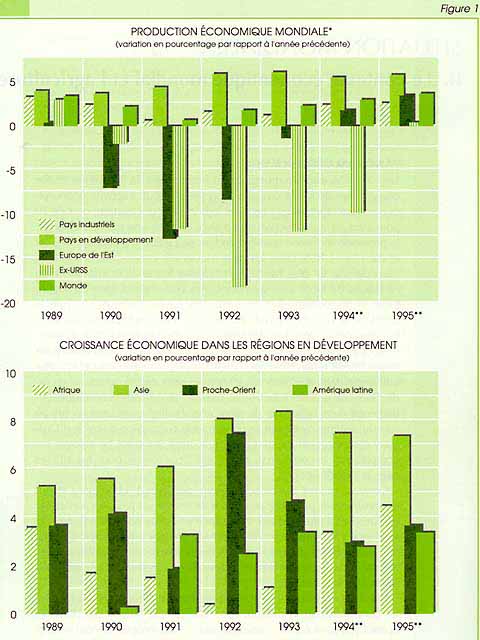

En 1994, l'économie mondiale est entrée dans sa quatrième année consécutive de faible croissance; celle-ci traduit l'activité économique encore ralentie dans les pays industriels - qui assurent plus de 70 pour cent de la production mondiale - et, dans une moindre mesure, la profonde récession qui sévit en Europe centrale, en Europe de l'Est et dans l'ex-URSS. Dans les pays industriels, cependant, des indications de plus en plus nettes d'une reprise ferme de la croissance en Amérique du Nord ainsi que des signes convergents, bien qu'encore timides, de redressement dans d'autres pays laissent penser que le creux de la vague est passé. Plusieurs facteurs expliquent cette amélioration des perspectives: les faibles taux d'inflation qui, dans de nombreux pays, sont tombés aux plus bas niveaux en trois décennies; les taux d'intérêt relativement peu élevés, malgré une pression à la hausse croissante dans quelques pays; les nouveaux efforts de remise en ordre budgétaire et de réduction du déficit - problème économique fondamental dans beaucoup de pays; une stabilité monétaire accrue au sein du système monétaire européen; et la conclusion du cycle d'Uruguay des négociations du GATT qui, outre ses effets bénéfiques escomptés sur le commerce, a renforcé l'optimisme pour les affaires dans le monde entier.

Contrastant avec ces caractéristiques positives, le chômage a atteint des proportions préoccupantes dans de nombreux pays, en particulier en Europe. La reprise d'une croissance soutenue pourrait renverser la tendance à l'augmentation du chômage conjoncturel; toutefois, le risque que le chômage structurel demeure élevé dans de nombreux pays industriels indique que des réformes seront nécessaires pour assouplir les marchés du travail.

Plusieurs économies en transition d'Europe centrale et orientale et les Etats baltes ont maintenu, voire accéléré, le rythme des réformes économiques et certains pays ont réalisé des progrès encourageants en matière de croissance et de stabilisation. En revanche, le processus de réforme est resté lent et inégal dans la plupart des ex-républiques soviétiques, dont les performances économiques se sont encore dégradées - ce qui a affaibli le soutien populaire et politique nécessaire à la poursuite des réformes.

ENCADRÉ 1 La dette extérieure totale des pays en développement, qui s'élevait à 1 662 milliards de dollars à la fin de 1992, a été estimée à 1 770 milliards de dollars en 1993, soit 6,5 pour cent de plus qu'à la fin de l'année précédente. Cette hausse de 108 milliards de dollars s'explique par plusieurs facteurs: i) une augmentation considérable des flux nets positifs, qui ont atteint 90 milliards de dollars en 1993 et étaient constitués par des flux nets à long et à court terme et par l'utilisation de crédits FMI; ii) la capitalisation des intérêts, grâce au réaménagement de la dette (15 milliards de dollars au total); et iii) l'effet des variations des taux d'évaluation intermonétaires qui ont sans doute accru la dette de 23 milliards de dollars. Par ailleurs, les remises de dettes et les réductions volontaires de la dette ont réduit l'encours de la dette de 9 milliards de dollars, et les réductions des arriérés d'intérêts autres de 10 milliards de dollars. Au niveau régional, c'est en Asie de l'Est et dans la région du Pacifique que les engagements au titre de la dette extérieure ont enregistré la plus forte hausse, principalement parce que de nombreux pays de cette région avaient facilement accès aux marchés financiers. La dette extérieure agricole en 1992 a atteint 73,4 milliards de dollars, pratiquement comme l'année précédente. Sur ce total, la part de la dette publique (bilatérale et multilatérale) s'est progressivement accrue, passant de 87 pour cent en 1988 à 93 pour cent en 1992. En 1993, 11 pays ont conclu des accords de réaménagement, qui portaient sur une dette publique bilatérale de 4 milliards de dollars au total, avec les pays membres du Club de Paris. En outre, la Fédération de Russie a réaménagé une partie de sa dette publique - 15 milliards de dollars - en dehors du cadre du Club de Paris. Au total, les paiements de l'ensemble des pays en développement au titre du service de la dette sont passés de 178,5 milliards de dollars en 1992 à 182,9 milliards de dollars en 1993. Le ratio dette/exportations, qui était de 174 pour cent en 1992, est probablement passé à 180 pour cent en 1993. Le ratio service de la dette (rapport entre le service total de la dette et les recettes d'exportation) pour 1993 était d'environ 19 pour cent, n'enregistrant aucun changement depuis 1990. Toutefois, pour les 29 pays à faible revenu lourdement endettés, dont la dette atteignait près de 208 milliards de dollars en 1993, le ratio dette/exportations semble s'être accru, passant de 413 pour cent en 1992 à 432 pour cent en 1993. Les remises de dettes (consenties surtout par des créanciers officiels bilatéraux) qui, en 1991, avaient réduit de quelque 22 milliards de dollars la dette des pays à faible revenu lourdement endettés, ont été largement compensées par la capitalisation d'intérêts et l'accumulation d'arriérés d'intérêts, qui ont atteint 19 milliards de dollars. Les flux nets totaux liés à la dette (décaissements moins remboursements du capital des dettes à court et moyen terme et des crédits FMI) ont été estimés à 89,7 milliards de dollars en 1993, soit une augmentation de 2,5 pour cent par rapport à 1992. Les transferts nets liés à la dette (flux nets moins paiements d'intérêts) ont été positifs (13 milliards de dollars) en 1992 pour la première fois depuis que la crise de la dette a éclaté, au début de 1980. Pour 1993, ils sont évalués à 11,4 milliards de dollars. Les flux nets de ressources1 à long terme (qui comprennent à la fois les flux générateurs de dettes et les flux non générateurs de dettes) vers les pays en développement ont encore augmenté, passant de 156,6 milliards de dollars en 1992 à un montant projeté de 176,66 milliards de dollars en 1993, car les pays en développement ont pu accéder plus facilement aux marchés financiers internationaux. Pour quelques régions, notamment l'Amérique latine, l'accroissement des flux nets s'explique en grande partie par le rapatriement de capitaux flottants. En 1993, les flux nets totaux de capitaux à long terme provenant de sources privées ont dépassé 113,2 milliards de dollars (102 milliards en 1992), niveau le plus élevé en 10 ans et, pour la deuxième année consécutive, ils ont été supérieurs aux flux de capitaux publics (prêts et dons), qui ont représenté 54,58 milliards de dollars en 1992 et auraient atteint 63,45 milliards en 1993. L'augmentation des flux de capitaux privés est imputable à une forte reprise des investissements étrangers directs, estimés à 56,3 milliards de dollars en 1993, soit plus du double du niveau enregistré en 1990. Les investissements sous forme de prises de participation et d'obligations ont aussi nettement progressé, puisqu'ils sont passés de 3,8 milliards de dollars en 1990 à 13,2 milliards en 1993. Les principaux bénéficiaires de l'augmentation des flux de capitaux privés ont été les pays à revenu intermédiaire qui ont entrepris de grandes réformes de leur politique économique axées sur le marché, ainsi que les pays qui ont évité un endettement excessif auprès des banques commerciales. En revanche, les pays à faible revenu n'ont généralement pas bénéficié de l'augmentation rapide des flux de capitaux privés, sauf la Chine, qui est le pays en développement où les investissements étrangers directs ont été les plus importants. 1 Comprennent les flux nets liés à la dette à long terme, les dons (assistance technique exclue) et les flux nets liés aux prises de participation. Sources: Banque mondiale, 1993. Tableaux de la dette mondiale, 1993-94 et Rapport annuel de la Banque mondiale 1993. |

En 1993, la croissance économique dans les pays en développement a de nouveau été nettement plus rapide que dans les pays industriels. Plusieurs facteurs ont contribué à améliorer sensiblement les perspectives économiques des pays en développement: le processus de redressement en cours dans le monde industriel; les taux d'intérêt généralement plus bas, facteur important pour le service de la dette extérieure; la consolidation des réformes économiques et la stabilisation dans de nombreux pays; l'amélioration des perspectives commerciales avec la conclusion de l'Uruguay Round, l'Accord de libre-échange nord-américain (ALENA) et la remise en vigueur d'autres accords régionaux; le raffermissement récent des prix des produits; l'afflux massif de capitaux privés, en particulier en Asie, en Amérique latine et dans les Caraïbes (toutefois, cet afflux a provoqué des problèmes spécifiques, comme on le verra dans la Situation par région); l'atténuation des troubles intérieurs en Afrique subsaharienne (mais les événements dramatiques du Rwanda nous rappellent que la paix et la stabilité restent des objectifs très difficiles à atteindre dans une grande partie de la région); enfin, les retombées positives des changements survenus en Afrique du Sud.

Bien entendu, ces facteurs ont eu des effets bénéfiques plus ou moins importants, selon les cas, sur les pays en développement; du reste, les performances et les perspectives varient considérablement suivant les régions et les pays (voir Situation par région). Néanmoins, la persistance des tendances économiques actuelles devrait créer le contexte le plus favorable depuis de nombreuses années au développement économique et agricole des pays en développement.

Perspectives économiques de l'agriculture des pays en développement

Les prévisions économiques à court et à moyen terme (1994-1997) du projet LINK indiquent des taux annuels de croissance de l'ordre de 2,5 à 3 pour cent dans les pays industrialisés, de 5,2 à 5,8 pour cent dans les pays en développement, de 2,5 à 4 pour cent dans les économies en transition d'Europe de l'Est et centrale, et une poursuite de la stagnation, voire une nouvelle contraction, de la production dans la plupart des anciennes républiques de l'URSS qui pourraient, globalement, ne retrouver des taux de croissance positifs qu'en 1997.

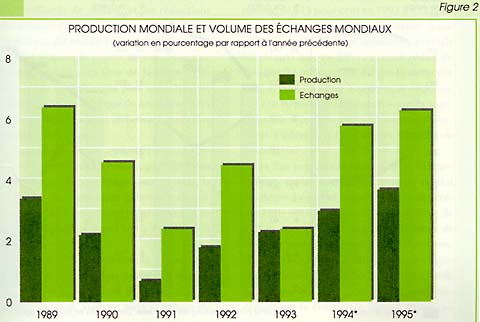

L'accélération globale de la croissance de la production devrait s'accompagner d'une progression de la valeur des échanges mondiaux d'environ 6 pour cent en 1994, de 6,6 pour cent en 1995 et de près de 6 pour cent au cours des deux années suivantes. Le commerce devrait devenir extrêmement dynamique dans les pays en développement, dont les exportations et les importations devraient augmenter d'environ 10 pour cent par an durant la période 1994-1997. Le commerce des pays développés devrait lui aussi s'accélérer, puisque le taux de variation des importations passera de -5 pour cent en 1993 à +3,8 pour cent en 1994, pour atteindre 7 à 9 pour cent en 1995-1997.

La reprise de la croissance et du commerce devrait s'étendre à l'agriculture. Le redressement de l'activité économique dans les pays industrialisés devrait stimuler la demande internationale de produits agricoles. Un raffermissement des prix de plusieurs produits importants s'est déjà amorcé et cette tendance pourrait s'accentuer modérément. La demande peu active des principaux pays importateurs de céréales devrait maintenir les prix des céréales à un niveau généralement bas, mais les cours du sucre et du café devraient se raffermir à court et à moyen terme, traduisant l'insuffisance de l'offre et, dans une certaine mesure, les effets des programmes de limitation des exportations des pays producteurs. Selon une prévision de l'Organisation internationale du cacao établie au début de 1994, la production devrait rester déficitaire pendant encore trois ans, ce qui pourrait faire monter les prix du cacao et peut-être compromettre l'accélération de la consommation mondiale. Les prix de la viande de boeuf pourraient aussi se raffermir, en particulier en raison de l'augmentation de la demande en Asie et d'une réduction importante des stocks dans la Communauté européenne. Ainsi, après s'être régulièrement dégradés pendant de nombreuses années, les termes de l'échange et le pouvoir d'achat des exportations des produits agricoles pourraient un peu s'améliorer.

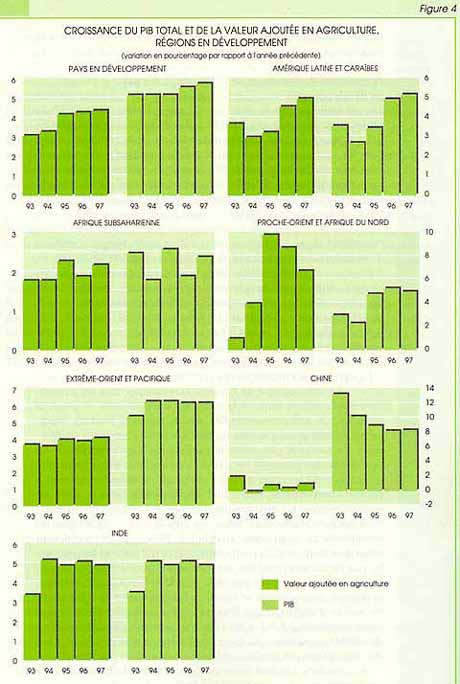

Les prévisions à moyen terme concernant la production totale et la production agricole sont résumées à la figure 4. Les données qui ont permis d'établir ces prévisions font penser que la situation évoluera de la façon suivante:

Perspectives des économies des pays en développement fortement tributaires des exportations agricoles

On étudiera ici les effets des modifications du contexte économique et commercial sur un groupe déterminé de pays en développement, ceux pour lesquels les exportations agricoles représentent un pourcentage élevé des échanges totaux (voir au tableau 1 les définitions et la liste des économies fortement tributaires des exportations agricoles). L'encadré 2 synthétise les conclusions d'une étude sur les caractéristiques structurelles et les performances passées de ces pays en matière d'exportation et de croissance. En ce qui concerne leurs perspectives économiques et agricoles à court terme (1994 et 1995), les prévisions du FMI et du projet LINK font apparaître les points suivants1:

Le PIB réel des économies fortement tributaires des exportations agricoles devrait augmenter d'environ 4,4 pour cent tant en 1994 qu'en 1995, taux un peu plus faible que la croissance rapide de 1993 mais supérieur aux taux de tendance passés (3,5 pour cent en moyenne durant les années 80 et 3,3 pour cent en 1990-1993).

La croissance du PIB dans ces pays se rapprochera de la moyenne de leur région respective en 1994 et 1995, alors que dans le passé les taux de croissance des économies fortement tributaires des exportations agricoles avaient généralement été moins rapides que ceux des pays dont les exportations sont plus diversifiées. La croissance du PIB agricole, qui devrait être légèrement supérieure à 3 pour cent en 1994-1995, devrait s'accélérer les années suivantes, principalement en raison de l'amélioration des perspectives de production et du dynamisme des échanges en Amérique latine et dans les Caraïbes. En revanche, aucune amélioration du PIB agricole par habitant n'est prévue pour le groupe des pays d'Afrique.

TABLEAU 1 | ||

Economies fortement tributaires des exportations agricoles1 | ||

Amérique latine et Caraïbes |

Extrême-Orient et Pacifique |

Afrique subsaharienne |

Argentine |

Sri Lanka |

Côte d'Ivoire |

1 Pays où les exportations de produits de l'agriculture, de la pêche et des forêts représentaient 20 pour cent ou plus des recettes d'exportation totales, ou 20 pour cent ou plus des importations totales, en 1988-1990. | ||

ENCADRÉ 2 Un certain nombre d'études de fond sont en cours pour la préparation de l'édition 1995 de La situation mondiale de l'alimentation et de l'agriculture, dont le chapitre spécial portera sur les échanges de produits agricoles et le développement de l'agriculture. L'une d'entre elles1 analyse les caractéristiques structurelles et l'évolution passée des exportations des économies fortement tributaires des exportations agricoles et examine quelques-uns des principaux facteurs qui expliquent la réussite ou l'échec de l'augmentation des exportations agricoles et de la croissance économique. Les principales conclusions de l'étude sont les suivantes: Bien que toutes ces économies reposent largement sur l'agriculture, leur dépendance vis-à-vis des exportations agricoles tend à diminuer avec le temps, avec d'amples variations selon les pays. En moyenne, la part des produits alimentaires et des matières premières agricoles dans les recettes d'exportation totales est tombée de 83 pour cent en 1970 à 64 pour cent en 1990. Les pays d'Asie sont ceux qui ont le plus diversifié leurs exportations, le pourcentage des exportations agricoles étant tombé de 77 à 35 pour cent. Pour les pays d'Amérique latine, ce même pourcentage est tombé de 88 à 61 pour cent (la baisse reflétant notamment, d'une part, l'industrialisation rapide du Brésil et d'autres pays et, d'autre part, le fait que le pétrole est devenu une source importante de recettes d'exportation en Equateur et en Colombie); dans les pays d'Afrique, la part des exportations agricoles est tombée de 85 à 71 pour cent en moyenne, mais elle est restée constante ou a augmenté dans un certain nombre de pays, dont le Libéria, l'Ouganda et la Somalie. Ainsi, alors que pour les économies fortement tributaires des exportations agricoles d'Asie et d'Amérique latine les articles manufacturés ont fourni une part croissante des recettes d'exportation (devenant la principale source de ces recettes dans les pays d'Asie, ces dernières années), les exportations des pays africains du groupe ont continué à reposer essentiellement sur l'agriculture. Outre leur dépendance vis-à-vis des exportations agricoles, ces pays sont restés fortement tributaires des marchés des pays développés pour écouler leurs marchandises. Là encore, on observe toutefois des différences importantes suivant les régions. Les pays d'Asie et d'Amérique latine ont eu tendance à intensifier les échanges intrarégionaux. Les pays développés absorbent environ 70 à 80 pour cent des exportations agricoles totales de l'Afrique. Toutes les économies fortement tributaires des exportations agricoles ont perdu des marchés importants en Europe de l'Est et dans l'ex-URSS ces dernières années. Il convient de faire une distinction - dont les conséquences politiques sont importantes - entre les produits qui concurrencent les productions des pays développés et les autres. Les produits «non concurrents» (cacao, café, thé, bananes, épices, huile de palme, huile de coco, jute, etc.) ont représenté un pourcentage de plus en plus faible des exportations agricoles totales des économies fortement tributaires des exportations agricoles (79 pour cent en 1961, contre 34 pour cent en 1990). En Afrique, toutefois, contrairement à la tendance générale, la part des produits non concurrents s'est accrue entre 1961 et 1975 et n'a diminué que légèrement depuis cette date. La réduction globale de l'importance relative des produits non concurrents a, d'une manière générale, reflété la faible croissance de la demande pour un grand nombre de ces produits et la concurrence serrée entre les producteurs. A l'inverse, le mouvement vers les marchés plus dynamiques des produits «concurrents» a été largement influencé par les modifications des courants d'échanges des pays d'Amérique latine - notamment leur entrée sur les marchés interdépendants du soja et de la viande (le Brésil surtout depuis le début des années 70). En ce qui concerne l'Argentine et le Brésil, la part énorme (respectivement 98 et 73 pour cent) des produits concurrents dans leurs exportations agricoles totales explique leur participation active aux négociations du GATT qui viennent de s'achever et au groupe de Cairns. La croissance du revenu dans les pays partenaires commerciaux (essentiellement pays développés) a été un facteur important de la croissance des exportations agricoles des économies fortement tributaires de ces exportations, surtout dans les pays qui exportent pour une large part des produits non concurrents. La dépendance vis-à-vis d'un produit d'exportation (ou d'un petit nombre de produits), qui caractérisait de nombreuses économies fortement tributaires des exportations agricoles, a tendu à s'atténuer légèrement au cours des dernières décennies. Toutefois, ces pays tirent encore 50 pour cent de leurs recettes d'exportations agricoles de la vente d'un seul produit. La «monodépendance» s'est même accentuée dans les pays africains du groupe. Les résultats obtenus en matière d'exportations agricoles et de croissance économique ont été très variables suivant les pays et les périodes, mais d'une manière générale les performances des économies fortement tributaires des exportations agricoles ont été inférieures à celles des pays dont les exportations sont plus diversifiées. Pour les économies fortement tributaires des exportations agricoles, la théorie selon laquelle il existe un lien entre les exportations et la croissance se révèle d'une manière générale exacte dans des conditions particulières. L'analyse par régression montre qu'il existe un rapport positif et statistiquement significatif entre les exportations et la croissance du PIB, uniquement dans les pays où le PIB par habitant dépasse un certain niveau (on a retenu un seuil de 400 dollars par habitant), ou dans les pays où les articles manufacturés représentent un pourcentage non négligeable (10 pour cent ou plus) des exportations totales. Il existe une corrélation positive entre les variations des exportations réelles agricoles et celles des taux de change réels. En d'autres termes, on a constaté que les dévaluations étaient associées à une augmentation des exportations réelles et vice versa. Cette corrélation a été particulièrement marquée dans un certain nombre de pays comme le Brésil, la Colombie, l'Equateur et la Thaïlande. Cependant, dans d'autres, dont le Guyana, le Kenya et la Côte d'Ivoire, les deux variables n'ont pas paru liées de façon significative, ce qui fait penser que d'autres facteurs structurels, commerciaux et politiques ont eu une incidence déterminante sur les exportations agricoles. Il est fréquent que les pays aient laissé leur monnaie prendre de la valeur quand le marché des produits agricoles était favorable, par exemple vers la fin des années 70. En revanche, beaucoup de pays ont dévalué leur monnaie durant les périodes où les prix des produits étaient déprimés. Les recherches se poursuivent pour tenter de répondre aux principales questions que soulève l'étude, par exemple: par quels moyens certains pays ont-ils réduit leur dépendance à l'égard d'un petit nombre de produits et de marchés? Quelles mesures peuvent prendre les pays qui produisent et vendent une gamme limitée de produits s'ils doivent faire face à des marchés peu favorables et à une forte concurrence entre pays du même groupe? Doivent-ils chercher avant tout à améliorer la productivité et la compétitivité de leurs exportations traditionnelles ou rechercher des solutions nouvelles? Quelles sont ces solutions - renforcer les liens avec les activités d'amont (intrants) et d'aval (transformation des aliments) et favoriser les exportations de produits agricoles non traditionnels, ou accélérer le processus d'abandon de l'agriculture en faveur de l'industrie? Quelles sont les options ouvertes aux pays à faible revenu qui ne semblent pas avoir développé suffisamment leurs exportations pour qu'elles atteignent la «masse critique» qui leur permettrait de devenir un facteur de croissance? 1 Export performance and GDP growth in EHDAEs - an empirical study. Etude préparée pour la FAO par G. Zanias, de l'Université d'agronomie d'Athènes, et par M. Spinedi, Nomisma SpA, Bologne. |

Ainsi, on prévoit de façon générale une amélioration sensible des perspectives économiques et commerciales des pays en développement, y compris de ceux qui dépendent particulièrement des exportations agricoles. Le caractère provisoire de ces prévisions doit cependant être souligné. En raison des nombreux obstacles qui s'opposent encore à une reprise forte et soutenue tant dans les pays en développement que dans les pays développés, les projections risquent fort de devoir être révisées à la baisse. Les incertitudes concernent, en particulier, le rythme et la rapidité de la reprise dans les pays de l'OCDE (principalement en Europe et au Japon) et, de manière plus générale, la capacité des pays industriels à poursuivre des politiques monétaires stimulant la croissance, à absorber de façon sensible le chômage et à réduire les déficits budgétaires; l'effondrement économique, l'instabilité politique et les tensions ethniques et régionales dans l'ex-URSS et dans d'autres pays en transition; la pression de la demande qui devient excessive en Chine, où il reste beaucoup à faire pour diffuser les effets de la croissance rapide, en particulier dans les zones rurales; les effets secondaires indésirables des entrées de capitaux, en particulier dans les pays d'Amérique latine et des Caraïbes et - par ailleurs - le risque qu'une interruption de ces flux de capitaux ne provoque de graves déséquilibres économiques et financiers et n'impose des ajustements monétaires et des taux de change qui perturberaient le commerce; le processus encore fragile d'ajustement et de redressement dans de nombreux pays en développement; l'inégalité de la reprise économique suivant les régions et, à l'intérieur de celles-ci, la situation et les perspectives économiques bien sombres de nombreux pays d'Afrique qui sont un sujet de préoccupation important; et le risque qu'après l'accord de l'Uruguay Round l'environnement commercial international ne reste marqué par une concurrence intense et un puissant protectionnisme2, surtout en ce qui concerne les échanges de produits agricoles.

Même si elle est la bienvenue, la récente montée des prix des produits doit être interprétée avec prudence. Les cours de plusieurs de ces produits avaient fléchi pendant si longtemps et étaient tombés à des niveaux tellement bas que le redressement récent n'offre qu'une maigre compensation aux exportateurs. En outre, le raffermissement actuel des prix ne saurait être considéré comme le signe de l'apparition d'une nouvelle tendance ou d'une réduction sensible des faiblesses structurelles des marchés des produits et de l'instabilité qui les caractérise.

1 Les estimations et les prévisions économiques concernant les économies fortement tributaires des exportations agricoles sont extraites des données élaborées pour la FAO par la Division des études économiques mondiales du FMI sur la base de la publication du Fonds Perspectives économiques mondiales, mai 1994. Les prévisions relatives à la valeur ajoutée de l'agriculture, aux exportations agricoles et aux termes de l'échange des produits agricoles ont été établies pour la FAO par le projet LINK.

2 L'augmentation du protectionnisme est une conséquence bien connue des crises économiques. Bien que le protectionnisme fausse de toute évidence les activités, ces dernières années on a fréquemment soutenu pour le justifier que les importations en provenance de pays où les coûts de la main-d'oeuvre sont bas peuvent aggraver le chômage dans les pays industrialisés. Or, en donnant aux pays en développement la possibilité d'accroître leurs revenus, on améliore les débouchés et les possibilités d'emplois, même pour les économies riches.

![]()

![]()

![]()