![]()

![]()

![]()

II. L'agriculture dans le contexte économique mondial

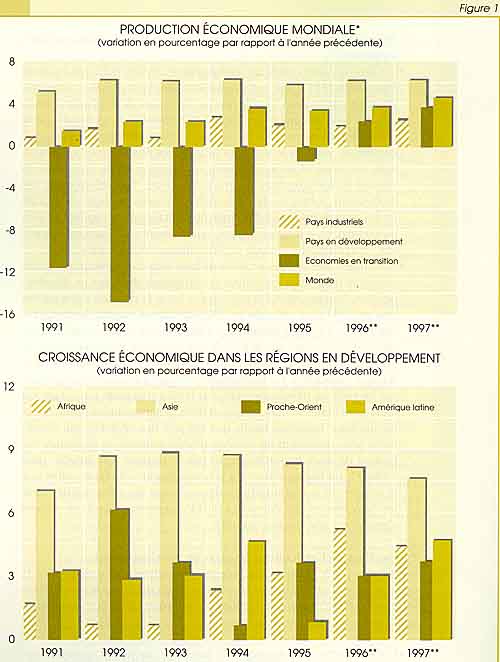

Selon le Fonds monétaire international (FMI)1, la production économique mondiale a augmenté de 3,5 pour cent en 1995, contre 3,7 pour cent l'an dernier, se situant ainsi légèrement au-dessous de la tendance à long terme. Le taux de croissance de 1995 a été déterminé par:

Selon les prévisions pour 1996, la croissance devrait rester faible dans les pays industrialisés, caractérisée par un ralentissement aux Etats-Unis et en Europe, mais un renforcement de la reprise au Japon. En revanche, elle devrait s'accélérer dans les pays en développement et atteindre 6,3 pour cent grâce, notamment, à un regain d'activité économique en Amérique latine et aux Caraïbes et à une progression continue de la production en Afrique. On s'attend à une amélioration notable dans la Fédération de Russie, en Transcaucasie et en Asie centrale où, après des années de profonde récession, la croissance économique devrait atteindre 2 pour cent environ.

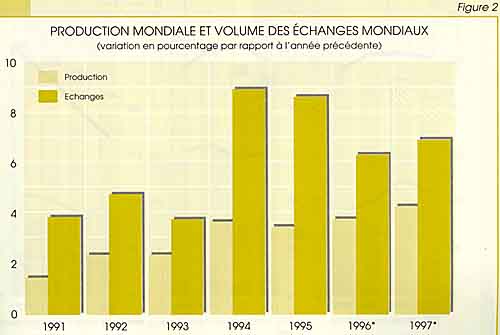

Les autres traits saillants de la situation économique actuelle sont: la réduction de la pression sur les taux d'inflation, déjà bas, dans les pays industrialisés, et les hausses de prix très contenues dans les pays en développement; la croissance rapide des échanges internationaux, qui traduit les progrès accomplis dans la libéralisation des marchés et les échanges dynamiques au sein des régions en développement, en particulier en Asie, en Amérique latine et dans les Caraïbes; et le fléchissement général des taux d'intérêt, parallèlement à la faiblesse de la croissance et de l'inflation dans les principaux pays industrialisés - bien que les taux d'intérêt soient restés nettement plus élevés en Europe qu'en Amérique du Nord et au Japon. Ces conditions constituent dans l'ensemble un contexte favorable à la production agricole, aux échanges et à la sécurité alimentaire.

Perspectives économiques et conséquences pour l'agriculture

Les perspectives économiques et agricoles des pays en développement seront influencées par les facteurs suivants:

Perspectives de l'agriculture des pays en développement

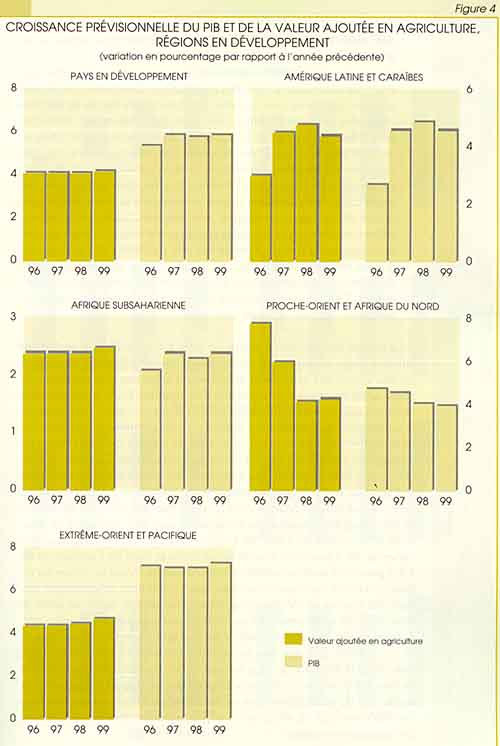

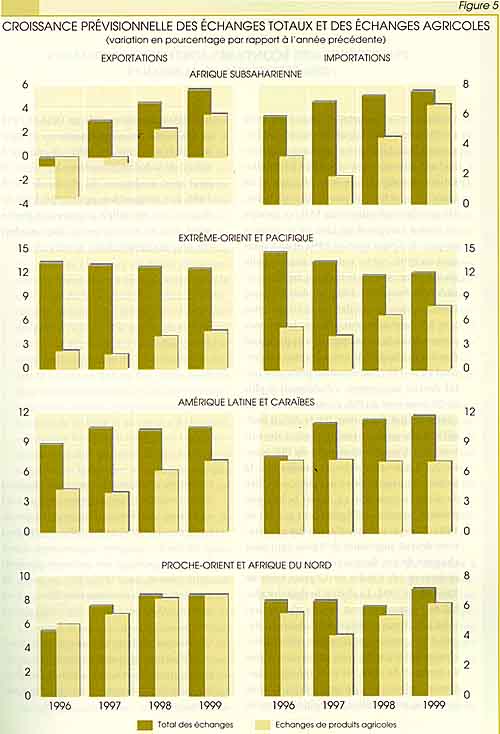

Les figures 1 à 5 illustrent les prévisions à moyen terme relatives à la croissance de la production économique et agricole et des échanges dans les pays en développement, établies par le projet LINK. Ses caractéristiques principales sont les suivantes:

La hausse des prix des produits de base en 1994-1995 a également entraîné, dans les pays en développement, une amélioration considérable des termes de l'échange et du pouvoir d'achat des exportations agricoles, après des années de constante détérioration. Dans le cas des pays africains, qui ont particulièrement bénéficié des prix élevés des produits pour boissons principalement destinés à l'exportation, le bénéfice estimé, en termes d'échange agricole, a été de 20 pour cent en 1994 et de 4 pour cent de plus en 1995. L'Amérique latine et les Caraïbes, le Proche-Orient et l'Afrique du Nord et, dans une moindre mesure, l'Asie et le Pacifique ont également enregistré des bénéfices considérables au cours de ces années. Mais avec la fin de la flambée des prix, les termes de l'échange des exportations de produits agricoles devraient de nouveau se détériorer, en 1996, de 10 pour cent environ en Afrique subsaharienne, de 5 pour cent en Amérique latine et dans les Caraïbes, et de 1 à 2 pour cent au Proche-Orient et en Afrique du Nord de même qu'en Asie et dans le Pacifique. Toutefois, après cette forte détérioration initiale, les termes de l'échange agricole devraient se stabiliser pour le reste de la décennie, avec des oscillations annuelles de 1 à 2 pour cent. Autrement dit, les gains considérables des termes de l'échange réalisés en 1994-1995 ne seront que partiellement érodés en 1996, avec le retour des prix à un niveau plus normal, et les années qui nous séparent de l'an 2000 devraient être caractérisées par un rapport beaucoup plus stable et - du point de vue des exportateurs agricoles - beaucoup plus favorable entre produits agricoles et produits manufacturés que durant la décennie précédente.

ENCADRÉ 1 Les bénéfices d'exportation réalisés en 1994 et 1995 par les pays dont l'économie est largement tributaire des exportations agricoles1 ont puissamment contribué à l'amélioration considérable de leur situation et de leurs perspectives économiques globales. D'après les estimations du FMI, ce groupe de pays a enregistré un taux de croissance de près de 6 pour cent en 1994 et de 5 pour cent en 1995, contre une moyenne annuelle de 3,4 pour cent dans les cinq années précédentes. Pour 1996-1997, on s'attend à une forte croissance, qui devrait se situer entre 5 et 5,7 pour cent. Par ailleurs, les bonnes perspectives économiques de ces pays sont étayées par les prévisions suivantes concernant 1996-1997: la formation brute de capital devrait augmenter, s'établissant à plus de 26 pour cent du PIB, contre 22 à 23 pour cent au début des années 90; le déficit budgétaire du gouvernement central devrait tomber à 1 pour cent environ du PIB (contre 2 à 3 pour cent dans les années 80); la valeur des exportations devrait s'accroître de 13 pour cent par an, après la brusque poussée (proche de 20 pour cent par an) de 1994-1995; le pouvoir d'achat des exportations devrait augmenter de 9 pour cent pour chacune de ces deux années, après la forte croissance (de l'ordre de 12 pour cent) de 1994 et de 1995. Le déficit budgétaire global de ces pays devrait encore s'accroître, suite à la forte détérioration observée depuis 1993, mais cette situation reflète principalement le cas des pays latino-américains du groupe2. En effet, les pays d'Afrique largement tributaires de leurs exportations agricoles ont amélioré considérablement leur balance commerciale en 1994 et 1995, ce qui, joint à des niveaux soutenus de transferts nets a permis, en 1995, de réduire le déficit de la balance courante à environ 30 pour cent au-dessous du niveau de 1990-1991. Les perspectives pour 1996-1997 indiquent que ce déficit augmentera légèrement, tout en se maintenant bien en-deçà des niveaux du début des années 90. 1 Le groupe des économies largement tributaires des exportations agricoles comprend 47 pays (24 en Afrique subsaharienne, 18 en Amérique latine et dans les Caraïbes et 5 au Proche-Orient et en Afrique du Nord) dont les exportations de produits de l'agriculture, des pêches et des forêts ont représenté, pour 1988-1990, au moins 20 pour cent de leurs recettes totales d'exportation ou au moins 20 pour cent de leurs importations totales. 2 L'essor spectaculaire des importations du Brésil en 1995, à la suite du raffermissement de la demande associé au succès du plan de stabilisation, a eu dans ce contexte une incidence majeure. |

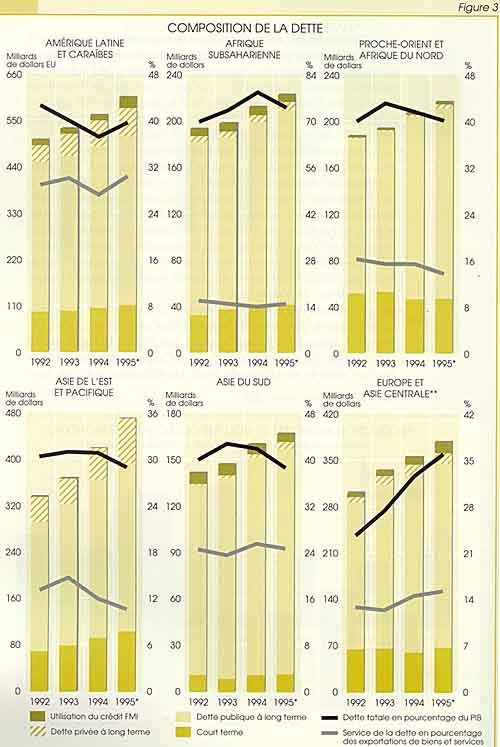

ENCADRÉ 2 L'encours total de la dette extérieure des pays en développement était estimé à 2 068 milliards de dollars EU à la fin de 1995, soit 147 milliards de plus qu'un an auparavant. Cet accroissement de la dette est dû à plusieurs facteurs, à savoir: des emprunts nets de 133 milliards de dollars (dette à long et à court terme et crédits du FMI) contre 86 milliards l'année précédente (ces apports créateurs de dettes comprennent les financements exceptionnels pour le sauvetage du Mexique et un montant considérable de nouvelles dettes contractées par des pays d'Asie de l'Est auprès de créanciers privés); la dépréciation du dollar des Etats-Unis, qui a augmenté de 13 milliards de dollars la valeur en dollars des dettes libellées dans d'autres monnaies; et les intérêts capitalisés à la suite des programmes de restructuration de la dette et du service de la dette, soit encore 9 milliards de dollars. Les réductions volontaires des arriérés dus par les pays d'Amérique latine ont été compensées par l'accroissement des arriérés d'intérêts en Afrique subsaharienne. Le montant estimatif total du service de la dette a atteint 224 milliards de dollars EU en 1995, soit 15 pour cent de plus qu'en 1994, du fait que beaucoup de pays ont recommencé à honorer intégralement leurs obligations extérieures. Grâce à l'amélioration des résultats à l'exportation de beaucoup de pays en développement, le ratio dette/exportations pour l'ensemble de ces pays est tombé à 150 pour cent en 1995 contre 163 pour cent en 1994. Toutefois, au niveau régional ce chiffre global masque des évolutions contrastées: en Afrique subsaharienne, le ratio continue d'augmenter; il est estimé à 270 pour cent pour 1995. En Amérique latine et dans les Caraïbes, en revanche, il a un peu baissé, tombant à 254 pour cent contre 258 pour cent en 1994. Le ratio global service de la dette/exportations a aussi continué à diminuer: il dépassait à peine 16 pour cent en 1995. L'endettement de beaucoup de pays à revenus moyens a diminué et, grâce aux réformes économiques et à la stabilisation, ces pays ont attiré d'importants apports de capitaux privés. Au contraire, les pays pauvres lourdement endettés (qui sont pour la plupart des pays d'Afrique subsaharienne) sont restés très tributaires des apports de ressources publiques et les indicateurs de la dette ont continué à s'y détériorer. Ces dernières années ont vu un accroissement rapide de l'aide publique bilatérale au développement, ainsi que des remises de dettes et d'arriérés d'intérêts, qui se sont élevées à 3,3 milliards de dollars en 1994. Les remises de dettes dont ont bénéficié les pays en développement depuis 1990 s'élèvent à 25 milliards de dollars, dont 11 milliards pour les pays pauvres lourdement endettés. Les apports globaux nets de capitaux à long terme à l'ensemble des pays en développement, comprenant l'aide publique au développement et tous les flux privés (générateurs de dettes et autres), ont augmenté de 11,5 pour cent en 1995, pour atteindre le montant record de 231 milliards de dollars EU. L'aide publique au développement (capitaux publics fournis à titre de dons et de prêts à des conditions libérales) est restée au même niveau qu'en 1994, soit 47 milliards de dollars (dont 33 milliards de dons publics, non compris les dons de coopération technique). La région qui en a le plus bénéficié, avec 36 pour cent des apports assortis de conditions libérales, est l'Afrique subsaharienne, qui n'a qu'un accès limité aux capitaux privés. Les flux de capitaux privés continuent d'augmenter; ils représentent une partie importante des entrées nettes totales de capital dans les pays en développement: 72 pour cent en 1995. Cette proportion a un peu baissé (elle avait culminé à 76 pour cent en 1994) principalement parce que les investissements de portefeuille ont diminué à cause de la hausse des taux d'intérêt aux Etats-Unis et de la crise mexicaine. Les investissements étrangers directs nets dans les pays en développement ont beaucoup augmenté à la fin des années 80 et au début des années 90. En 1994, ils ont atteint le niveau sans précédent de 80 milliards de dollars EU, soit 17 pour cent de plus que l'année précédente; on estime qu'en 1995, ils se sont montés à 90 milliards de dollars. Ils représentent une proportion croissante des flux de capitaux privés: 50 pour cent en 1994 et 54 pour cent en 1995. Toutefois, les flux de capitaux privés sont restés en majeure partie concentrés dans un relativement petit nombre de pays à revenus moyens. En Asie de l'Est, c'est la Chine qui a eu la part du lion: 38 milliards de dollars en 1995. En Europe de l'Est et en Asie centrale, les investissements étrangers directs, en hausse de près de 50 pour cent, ont atteint 12 milliards de dollars EU en 1995. Au contraire, en Afrique subsaharienne, ils n'ont pas dépassé 2 milliards de dollars, contre près de 3 milliards l'année précédente. Source: Banque mondiale. 1996. Tableaux de la dette mondiale 1996. Washington, DC. |

1 Sauf indication contraire, les estimations et les prévisions économiques citées dans cette section proviennent du FMI. 1996. World Economic Outlook 1996. Washington.

![]()

![]()

![]()