![]()

![]()

![]()

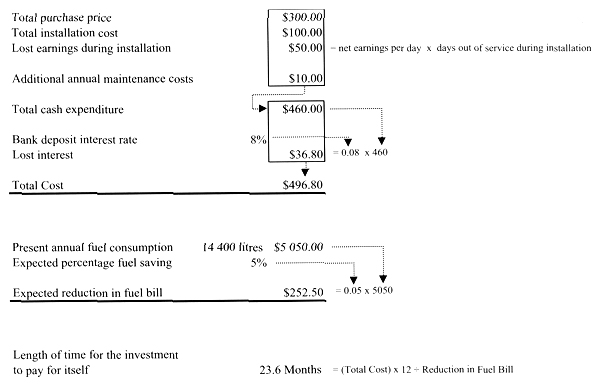

وردت إشارات قليلة جدا في هذا الدليل إلى الجوانب الهامة المتعلقة بما إذا كان من المجدي الاستثمار في تكنولوجيا أكثر كفاءة من حيث الطاقة ومتى يتخذ هذا القرار. ونظرا للفروق الكبيرة بين البلدان والأقاليم في أسعار المحركات والوقود والعمالة الماهرة، فإن تقديم مبادئ توجيهية مالية تقديرية يصبح بلا معنى. غير أن الحساب الأساسي التالي ينبغي أن يساعد مشغل السفينة في اتخاذ القرارات المتعلقة بالاستثمار. وينبغي ملاحظة أن هذه الطريقة تعد حسابا تقريبيا سريعا؛ فإذا كان هناك تفكير في استثمار كبير، فإنه يلزم تحليل مالي أكثر تفصيلا.

وينبغي حساب جملة المصروفات النقدية عن طريق جمع سعر الشراء، وتكلفة التركيب، وأي خسارة صافية في الايرادات بالاضافة إلى تكلفة الصيانة السنوية الاضافية التي يتحملها الاستثمار الجديد. وينبغي تقدير الخسارة الصافية في الايرادات بحساب عدد الأيام التي تكون فيها السفينة خارج الخدمة مضروبا في صافي الايرادات العادية التي يحققها المالك من السفينة في اليوم (بعد خصم التكاليف وحصة الطاقم).

والأموال المقرر استثمارها كان من الممكن تركها في البنك للحصول على فائدة، وهذه الفائدة سوف تضيع بالفعل. وتحسب الخسارة في الفائدة عن طريق ضرب سعر الفائدة الذي يعطيه البنك في مجموع المصروفات النقدية. وجملة التكلفة هي مجموع خسارة الفائدة ومجموع المصروفات النقدية.

وينبغي تقدير وفورات الوقود السنوية المتوقعة من أرقام وفورات الوقود المتعلقة بالاستثمار الجديد (كتلك الأرقام المبينة في هذا الدليل)، مضروبة في جملة المصروفات السنوية الحالية على الوقود. وينبغي تقدير هذه المصروفات من السجلات الحالية.

وتحسب بعد ذلك فترة استرداد الأموال المستثمرة بتقسيم مجموع التكاليف على التخفيض المتوقع في تكلفة الوقود، وضربه في 12 للتحويل من سنوات إلى أشهر. ومن المهم للغاية أن تكون فترة الاسترداد أقصر من العمر الاقتصادي للصنف أو الأصناف المقرر شراؤها.

ويقدم الرسم البياني الموضح هنا مثالا فقط ولا يستند إلى أي حالة خاصة.

![]()

![]()

![]()