![]()

![]()

![]()

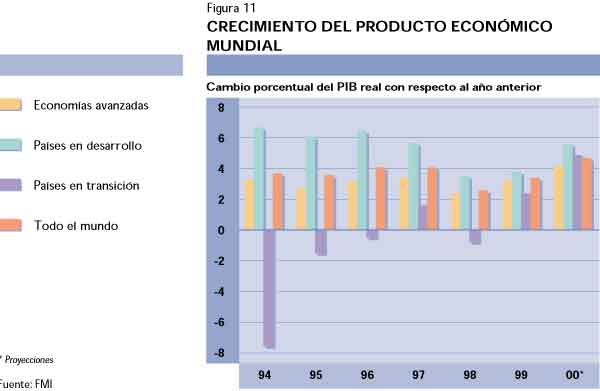

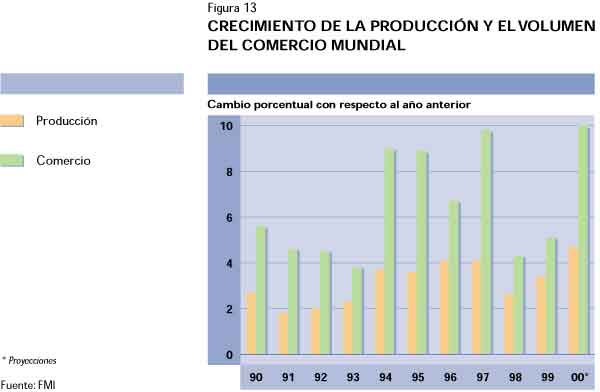

Durante 2000 se ha intensificado la recuperación económica que se había manifestado ya en 1999, después de la desaceleración mundial provocada por la crisis financiera de Asia en 1997-1998. Se esperaba que el PIB mundial creciera un 4,7 por ciento, como consecuencia del fortalecimiento de la actividad económica en la mayoría de las regiones del mundo5. Pese al mayor crecimiento económico, las tasas de inflación aumentaron sólo escasamente en respuesta a la subida de los precios de la energía. El crecimiento del volumen del comercio mundial, que se había reducido al 4,3 por ciento en 1998 y había aumentado sólo el 5,1 por ciento en 1999, es probable que se fortalezca a una tasa de alrededor del 10 por ciento en 2000. El incremento pronunciado de los precios del petróleo influyó en los resultados económicos en el mundo, si bien se absorbió la crisis relativamente bien a nivel mundial y regional. No obstante, los importadores netos de petróleo se enfrentaron con aumentos importantes en sus facturas de importación, lo que, para los más pobres de ellos, se tradujo en una presión a reducir otras importaciones, el consumo interno y la inversión.

Se estima que en las economías avanzadas 6 el crecimiento ha sido del 4,2 por ciento en 2000, frente al 3,2 por ciento en 1999. Uno de los principales factores que han influido en la mejora de los resultados de estas economías fue el crecimiento continuo registrado en Estados Unidos (estimado en el 5,2 por ciento), logrado principalmente a base de aumentos sostenidos de la productividad laboral. Se intensificó también el crecimiento en la Comunidad Europea (alcanzando la tasa estimada del 3,4 por ciento), debido a que varios de los principales países entraron en una coyuntura cíclica favorable en la segunda mitad de 1999. La zona del euro consiguió notables progresos en la reducción del desempleo, que bajó del 10 por ciento por primera vez desde 1993. Parece registrarse cierta recuperación también en Japón, donde, según las proyecciones, el crecimiento del PIB será del 1,4 por ciento, debido principalmente a la reactivación de las inversiones y a una lenta recuperación de la demanda de consumo.

Pese a la mejora de la situación económica, las perspectivas a plazo corto y medio en las economías adelantadas son inciertas. Los persistentes desequilibrios macroeconómicos dentro de las principales economías y entre ellas presentan riesgos potenciales, tales como la estructura desigual de crecimiento y demanda y los desequilibrios en los pagos entre los países, especialmente los notables déficit de comercio y cuenta corriente en Estados Unidos y los excedentes en Japón. Será especialmente importante que los Estados Unidos puedan reducir el crecimiento a niveles sostenibles sin provocar trastornos.

En efecto, a comienzos de 2001, las preocupaciones por la economía mundial son cada vez mayores debido a que el crecimiento económico mundial parecía debilitarse a causa de la desaceleración de la economía en los Estados Unidos y el debilitamiento de la recuperación en Japón. El Fondo Monetario Internacional (FMI) anunció la prevista revisión a la baja de su pronóstico del crecimiento económico mundial en 2001, proyectado inicialmente en un 4,2 por ciento.

Las economías en transición han seguido mostrando diferencias importantes entre ellas en sus reformas y resultados macroeconómicos. Los países de Europa central y oriental y los del Báltico, que se hallan más adelantados en el proceso de transición, han registrado resultados mejores en el crecimiento del producto y las tasas de inflación que los de la CEI (para un análisis más detallado, véase la sección pertinente en la Parte II, Análisis por regiones.

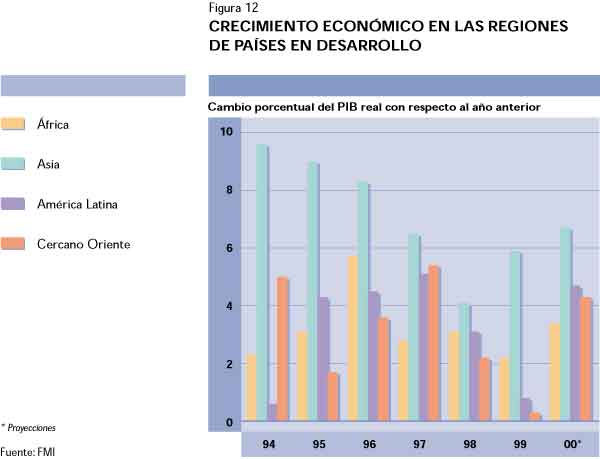

En cuanto a los países en desarrollo, se estima que su crecimiento económico se ha acelerado también, pasando del 3,8 por ciento en 1999 al 5,6 por ciento en 2000. Todos los grupos de países en desarrollo han participado en esta mejora de las perspectivas económicas. En efecto, se espera actualmente que se consolide la recuperación económica en la mayoría de los países asiáticos afectados por la crisis y que se reanude el crecimiento después de la desaceleración del año anterior en América Latina y el Caribe, África y el Cercano Oriente. No obstante, el crecimiento en 2000 fue desigual entre las regiones y países. En África especialmente, se preveía que los ingresos per cápita aumentarían sólo el 1 por ciento, tras haber disminuido en 1999 y haber aumentado solo marginalmente en los dos años anteriores.

Aparte de los factores específicos de cada región, que se examinan más en detalle en el Análisis por regiones, el mejoramiento económico general registrado en 2000 se debió en gran medida a que fue más favorable la evolución en la escena económica y financiera mundial. Los países en desarrollo se beneficiaron especialmente del fortalecimiento de la actividad económica en las economías adelantadas, que son sus principales fuentes de comercio y financiación. En cambio, muchos países en desarrollo padecieron gravemente las consecuencias del debilitamiento de la mayoría de los precios de productos básicos distintos del petróleo durante los tres últimos años, como se analiza en la sección siguiente.

Después de las crisis financieras padecidas en Asia, Brasil y la Federación de Rusia, los precios de los productos básicos agrícolas se debilitaron notablemente a partir de 1997 y sólo dieron signos de estabilización o, en algunos casos, de recuperación durante 2000.

Cuadro 1

ÍNDICES DE PRECIOS DE LOS PRODUCTOS BÁSICOS PRIMARIOS EN DÓLARES1

Año/ |

Productos primarios no combustibles |

Petróleo | ||||

Todos |

Alimentos |

Bebidas |

Materias primas |

Metales |

||

1995 |

118,1 |

113,6 |

151,1 |

131,3 |

100,2 |

74,8 |

1996 |

116,7 |

127,5 |

124,9 |

127,7 |

88,2 |

88,6 |

1997 |

113,0 |

114,0 |

165,5 |

119,0 |

91,5 |

83,9 |

1998 |

96,4 |

99,7 |

140,3 |

99,5 |

76,6 |

56,9 |

1999 |

89,6 |

84,1 |

110,5 |

101,8 |

75,5 |

78,3 |

20002 |

91,0 |

83,7 |

92,2 |

103,1 |

84,6 |

122,8 |

2000 T1 |

93,7 |

84,5 |

102,8 |

106,1 |

87,4 |

115,6 |

2000 T2 |

92,0 |

84,1 |

95,5 |

106,5 |

82,7 |

116,7 |

2000 T3 |

89,3 |

80,2 |

88,6 |

101,2 |

85,6 |

129,7 |

2000 T42 |

89,1 |

86,0 |

81,8 |

98,4 |

82,8 |

129,2 |

1 1990 = 100. | ||||||

El descenso de los precios afectó a los productos básicos agrícolas tanto alimenticios como no alimenticios. Tras haber subido acumulativamente un 20 por ciento durante los años de auge de los productos básicos, 1995 y 1996, los precios de los productos alimenticios bajaron pronunciadamente en 1997, 1998 y 1999 para estabilizarse algo en 2000. Las tendencias fueron también extremadamente desfavorables para los precios de las bebidas tropicales no alcohólicas, salvo en 1997 en que la escasez temporal de suministros provocó algunas subidas, lo mismo que para los de las materias primas que, no obstante, se fortalecieron moderadamente en 1999. Aparte de factores específicos de cada producto (que se examinan en la sección Situación actual de la agricultura: hechos y cifras), la debilidad persistente de los precios de los productos básicos se relaciona en general con la incapacidad de la producción para ajustarse a la caída de la demanda en 1998-99. Este reajuste a la baja es naturalmente lento para cultivos como los de bebidas tropicales y caña de azúcar. Por lo que respecta a los cultivos perennes, como los cereales y las semillas oleaginosas, los precios sufrieron una presión a la baja a fines de los años noventa, debido a que se tuvieron mejores condiciones atmosféricas y aumentaron las cosechas y las existencias, especialmente en América del Norte.

Se espera que los precios de los productos básicos se fortalezcan a corto plazo, pero no es probable que vuelvan a alcanzar los niveles de 1995-97.

El valor del comercio mundial de los principales productos básicos agrícolas primarios bajó pronunciadamente en 1999 por segundo año consecutivo, disminuyendo un 6 por ciento a 203 700 millones de dólares, lo que se debió tanto al descenso de los precios de los productos básicos como al de los volúmenes del comercio (Cuadro 2). Las estimaciones referentes a 2000 indican una reducción sustancial del descenso, debida principalmente a la notable aceleración del crecimiento de la economía mundial que estimuló la demanda de algunos productos. Sin embargo, los precios internacionales de muchos productos básicos agrícolas se mantuvieron cerca o debajo de los niveles de depresión de 1999. Esto aportó beneficios considerables a los consumidores, especialmente en los países importadores, pero causó dificultades económicas a los agricultores de los países productores.

Cuadro 2

VALOR DE LAS EXPORTACIONES MUNDIALES DE LOS PRINCIPALES PRODUCTOS AGRÍCOLAS

1998 |

1999 |

2000 |

1998-1999 |

1999-2000 | |

(Miles de millones de $EE.UU.) |

(Cambio porcentual) |

||||

Cultivos de bebidas |

18,0 |

12,4 |

11,2 |

-31,1 |

-9,7 |

Cacao |

2,8 |

2,2 |

1,7 |

-21,4 |

-22,7 |

Café |

11,0 |

7,4 |

6,6 |

-32,7 |

-10,8 |

Té |

2,9 |

2,8 |

2,9 |

-3,4 |

3,6 |

Azúcar |

10,2 |

7,6 |

9,2 |

-25,5 |

21,1 |

Bananos |

3,5 |

3,4 |

3,0 |

-2,9 |

-11,8 |

Cítricos |

5,0 |

4,9 |

4,0 |

-2,0 |

-18,4 |

Cereales |

39,9 |

36,0 |

35,8 |

-9,8 |

-0,6 |

Carne |

41,0 |

47,5 |

48,9 |

15,9 |

2,9 |

Leche y productos lácteos |

26,7 |

24,6 |

25,2 |

-7,9 |

2,4 |

Aceites, semillas y |

54,9 |

51,8 |

46,9 |

-5,6 |

-9,5 |

Materias primas agrícolas |

17,5 |

15,5 |

17,5 |

-11,4 |

12,9 |

Algodón |

8,3 |

7,5 |

8,9 |

-9,6 |

18,7 |

Yute |

0,6 |

0,4 |

0,4 |

-33,0 |

0,0 |

Fibras duras |

0,4 |

0,3 |

0,3 |

-25,0 |

0,0 |

Caucho natural |

3,6 |

3,0 |

3,4 |

-16,7 |

13,3 |

Cueros y pieles |

4,6 |

4,3 |

4,5 |

-6,5 |

4,7 |

Total de lo precedente |

216,7 |

203,7 |

201,7 |

-6,0 |

-1,0 |

Fuente: FAOSTAT (datos del comercio en 1998). Los datos de 1999 y 2000 son preliminares, y están basados en estimaciones de la FAO de los volúmenes del comercio y los precios del mercado. | |||||

Las proyecciones a plazo medio de la producción y comercio agrícolas han sido preparadas para la FAO por el proyecto LINK, en conjunción con las proyecciones macroeconómicas mundiales de dicho proyecto. Las proyecciones específicas tienen un horizonte temporal de 2000-2004 y fueron preparadas en noviembre de 2000 en consonancia con las proyecciones macroeconómicas elaboradas después de la reunión del proyecto en octubre de 2000. Hay que señalar que las proyecciones no han tenido en cuenta el último retroceso de la economía en los Estados Unidos, que fue más rápido de lo previsto, ni la grave recesión de la economía japonesa, que resultó más evidente en 2001. Las proyecciones del PIB agrícola en las regiones de países en desarrollo se presentan en el Cuadro 3.

Cuadro 3

CRECIMIENTO ANUAL PROYECTADO DEL PIB AGRÍCOLA

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Promedio | |

(Porcentaje) | |||||||

PAÍSES EN DESARROLLO |

3,3 |

4,4 |

4,0 |

4,4 |

4,7 |

4,7 |

4,5 |

América Latina y el Caribe |

0,4 |

3,9 |

4,1 |

4,9 |

4,5 |

4,5 |

4,5 |

África subsahariana |

3,2 |

4,7 |

3,8 |

5,0 |

5,6 |

5,6 |

5,0 |

Cercano Oriente y África del Norte |

4,1 |

5,4 |

6,1 |

5,2 |

5,8 |

5,4 |

5,6 |

Asia y el Pacífico |

4,3 |

3,8 |

3,5 |

3,5 |

3,3 |

3,7 |

3,5 |

China |

1,2 |

1,9 |

1,6 |

0,9 |

0,4 |

1,9 |

1,2 |

India |

8,1 |

3,3 |

3,3 |

3,7 |

3,7 |

2,9 |

4,3 |

Otros |

4,7 |

6,1 |

5,3 |

5,6 |

5,6 |

5,7 |

5,6 |

Fuente: Proyecto LINK. | |||||||

En el marco de las proyecciones de un buen crecimiento macroeconómico mundial, estas proyecciones indican un crecimiento relativamente fuerte también para el PIB agrícola de los países en desarrollo en su conjunto. Durante todo el período de la proyección, se espera que el crecimiento anual del PIB agrícola sea entre el 4 y 5 por ciento, y se fortalezca hacia el final del período. Sin embargo, con esta tasa, el crecimiento del PIB agrícola de los países en desarrollo sería inferior al de su PIB general, que según las proyecciones sería de entre el 5 y el 6 por ciento durante la mayor parte del período.

El comercio agrícola de los países en desarrollo crecería con relativa rapidez durante todo el período de 2001-2004, ya que las exportaciones agrícolas aumentarían a la tasa anual del 6,6 por ciento aproximadamente durante el mismo. La expansión de las exportaciones sería algo mayor en Asia y el Pacífico (7,5 por ciento, con un 8,4 por ciento en China) y en el África subsahariana (7,4 por ciento), mientras que sería algo menor en el Cercano Oriente y África del Norte (6,3 por ciento) y América Latina y el Caribe (5,3 por ciento).

No obstante, las importaciones agrícolas aumentarían incluso más rápidamente, a la tasa anual media del 8,1 por ciento. Su crecimiento sería especialmente fuerte en Asia y el Pacífico (9,5 por ciento, con un 10,5 por ciento en la India) y América Latina y el Caribe (8,9 por ciento), pero más lento en el África subsahariana (5,2 por ciento) y el Cercano Oriente y África del Norte (5 por ciento).

Las proyecciones del proyecto LINK indican variaciones sólo menores en la relación real de intercambio de las exportaciones agrícolas. Tras el empeoramiento del 3 por ciento registrado en 2000, la relación general de intercambio agrícola mejoraría en promedio menos del 1 por ciento al año durante el período 2001-2004 en el conjunto de los países en desarrollo.

Hay dos grupos de países para los que el comercio agrícola es particularmente importante y, por lo tanto, son especialmente sensibles a los cambios en el entorno económico y agrícola internacional. Tales grupos son: i) las economías que dependen mucho de las exportaciones agrícolas; y ii) los países de bajos ingresos y con déficit de alimentos (PBIDA) que tienen la menor capacidad para financiar importaciones de alimentos. La situación económica y agrícola de estos países y sus perspectivas futuras son especialmente pertinentes en el contexto actual de bajos precios de los productos básicos de los cuales dependen decisivamente, por ser importadores o exportadores. Ambos grupos, que no se excluyen mutuamente, se definen con mayor precisión de la forma siguiente:

Exportadores. En este grupo figuran los países en desarrollo para quienes las exportaciones de productos agrícolas, pesqueros y forestales equivalen al menos al 20 por ciento del total de sus exportaciones o al 20 por ciento del total de sus importaciones. Se incluye en él un total de 53 países (27 del África subsahariana, cinco de Asia y el Pacífico, 20 de América Latina y el Caribe y uno del Cercano Oriente y África del Norte)7.

Importadores. Es este un subgrupo de la categoría de los PBIDA de la FAO. Hay tres criterios que determinan la clasificación de un país como de bajos ingresos y con déficit de alimentos: i) un PIB per cápita inferior al umbral utilizado por el Banco Mundial para determinar el derecho a recibir la AOD y las condiciones para 20 años del BIRF; ii) el promedio de tres años del comercio neto de alimentos de un país (en volumen y agregado por contenido de calorías); y iii) criterio de autoexclusión a petición del país. El subgrupo de los PBIDA con la capacidad más baja para importar alimentos, es decir, los importadores, está formado por los países para los que las importaciones de alimentos representan el 25 por ciento o más de los ingresos totales de exportación y, por lo tanto, constituyen una carga económica especialmente pesada. Se incluyen en el grupo 37 países (19 del África subsahariana, cinco de América Latina y el Caribe, seis de Asia y el Pacífico y siete del Cercano Oriente y África del Norte)8.

Para estos dos grupos de países, además de las proyecciones a plazo medio elaboradas por el proyecto LINK, el FMI ha hecho pronósticos macroeconómicos a corto plazo (para 2000 y 2001) que están en consonancia con los incluidos en el número de octubre de 2000 de Perspectivas de la economía mundial.

Las proyecciones del FMI para el grupo de exportadores en 2000-2001 indican que:

Las perspectivas a plazo medio indican un crecimiento mayor en el sector agrícola de estos países. En efecto, según las proyecciones del proyecto LINK:

Las perspectivas a corto plazo para el grupo de importadores indican también un mejoramiento en comparación con los últimos años. Según los pronósticos del FMI para 2000-2001:

Las perspectivas a plazo medio para estos países presentan aspectos diversos. Los pronósticos del proyecto LINK para el año 2004 indican que:

![]()

![]()

![]()