![]()

![]()

![]()

L’Accord sur l’agriculture devrait améliorer l’accès aux marchés pour les exportations agricoles des Philippines. Dans l’ensemble, les marchés établis dans les pays développés étaient déjà ouverts aux exportations traditionnelles. Dans ces pays, l’augmentation du volume ne constitue pas en général un problème. Toutefois, malgré le statut de NPF octroyé par l’OMC, l’expansion commerciale des nouveaux produits, sur de nouveaux marchés, parmi les pays membres de l’OMC, reste encore une question d’accord bilatéral.

Dans le cas des Philippines, les droits et les obstacles non tarifaires (Accord sur les mesures sanitaires et phytosanitaires) expliquent l’absence de développement des exportations de produits agricoles dans les pays de l’OMC. Le cas du thon est emblématique. Les exportations de thon des Philippines, vers l’Europe, sont affectés d’un taux de droit de 24 pour cent, contre un droit égal à zéro pour les exportations des pays d’Afrique et des Caraïbes.

Pour les exportations de bananes et d’ananas vers l’Australie les conditions requises par l’Accord sur l’application des mesures sanitaires et phytosanitaires font obstacle aux exportations des Philippines. Au titre du principe important d’équivalence, de l’accord d’harmonisation des mesures sanitaires et phytosanitaires, une qualité de bananes identique est acceptable, pour des exportations vers le Japon. La position de l’Australie, qui a renforcé de manière soudaine ses normes sanitaires et phytosanitaires pour protéger les carences de ses producteurs nationaux de bananes et d’ananas, indique sans équivoque une pratique de restriction des échanges. Afin de persuader l’Australie à envisager sérieusement un dialogue sur les exportations de bananes et d’ananas, les Philippines ont dû suspendre en 1995 la délivrance de certificats de quarantaine vétérinaire, pour les exportations australiennes de bétail vivant. À ce jour, la question n’a pas encore été réglée, dans l’attente de l’évaluation, par les autorités australiennes, des risques relatifs aux exportations de bananes.

Les dispositions relatives à la notification visées par l’Accord sur l’application des mesures sanitaires et phytosanitaires est un processus très lent et ne fonctionnement pas de manière efficace pour les exportateurs potentiels des PMA.

Les résultats commerciaux (exportations), ne sont pas seulement liés à l’Accord sur l’agriculture. Ils sont encore davantage influencés par le contexte macroéconomique. Les taux de change, les taux d’intérêt et les investissements qui ont une incidence sur les prix des produits et la productivité sont, entre autres, déterminants.

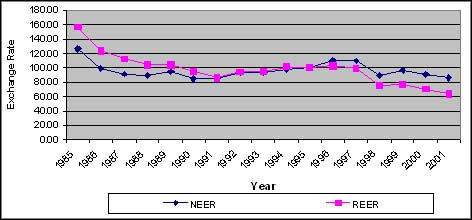

Avant 1991, on considérait en général que le peso était surévalué. De 1985 to 1990, le taux de change effectif nominal avec le dollar était en général plus élevé d’environ 10-30 points de pourcentage. De 1991 à 1994, la différence entre le taux de change effectif nominal et le taux de change effectif réel a diminué, en moyenne de 2 points de pourcentage. De 1995 à l’an 2001, toutefois, c’est l’inverse qui s’est produit. Le taux de change effectif réel était en général supérieur au taux de change effectif nominal, et ainsi après la crise financière asiatique de 1997, le peso était sous-évalué par rapport au dollar E.-U.. Ces tendances sont indiquées à la figure 1.

Figure 1. Modifications, en pourcentage, du taux de

change nominal (NEER) et du taux de change effectif réel (REER) aux

Philippines

Philippines, 1995 = 100

Source: Statistiques financières internationales.

L’évolution du taux de change peso/dollar E.-U. indique qu’après 1997, la dévaluation du peso, en termes réels relatifs au dollar E.-U., était favorable aux exportations philippines. Ainsi, après la mise en place de l’Accord sur l’agriculture, les exportations agricoles des Philippines auraient dû augmenter.

L’évolution des taux d’intérêts nationaux et des taux de l’inflation sont indiqués, au tableau 7. Les taux nominaux du marché monétaire interbancaire ont baissé, de 15 à 14 pour cent en 1990, puis à environ 13 pour cent en l’an 2000. Le taux d’inflation, toutefois a reculé, passant d’un taux à deux chiffres en 1990-1991, à un taux à un chiffre depuis 1992 (8,6 pour cent), reculant encore en l’an 2000 (4,4 pour cent). Comme le taux d’intérêt national réel est la différence entre le taux nominal et l’inflation, la variabilité des taux d’inflation a déterminé le niveau des taux d’intérêt réels aux Philippines. Le taux d’intérêt réel était en moyenne de 5,46 pour cent, de 1996 à l’an 2000, relativement plus élevé (1,1 point de pourcentage) par rapport à la moyenne de 4,35 pour cent au cours de la période antérieure à l’Accord sur l’agriculture. En conclusion, on a enregistré peu de différence, pour les taux d’intérêt réels, aux Philippines, avant et après l’Accord sur l’agriculture.

Tableau 7. Évolution du taux d’intérêt et du taux d’inflation, dans le pays (1990-2000)

|

Année |

Taux nominal du |

Taux d’inflation |

Taux réel moyen du marché |

|

(1) |

(2) |

(1) - (2) |

|

|

1990 |

15,4 |

13,2 |

2,2 |

|

1991 |

14,8 |

18,5 |

-3,7 |

|

1992 |

15,7 |

8,6 |

7,1 |

|

1993 |

16,7 |

6,9 |

9,8 |

|

1994 |

13,7 |

8,4 |

5,3 |

|

1995 |

13,4 |

8 |

5,4 |

|

1996 |

12,1 |

9 |

3,1 |

|

1997 |

12,6 |

5,9 |

6,7 |

|

1998 |

13,8 |

9,7 |

4,1 |

|

1999 |

13,2 |

8,4 |

4,8 |

|

2000 |

13,0 |

4,4 |

8,6 |

Source: Annuaire statistique des Philippines.

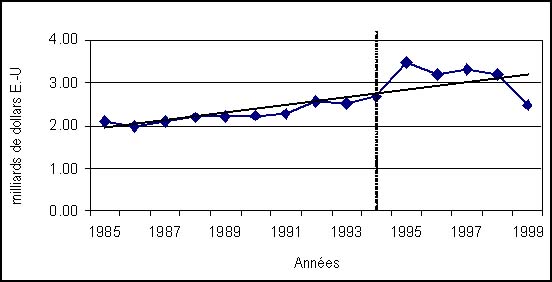

Les exportations agricoles et alimentaires des Philippines ont atteint en moyenne 1,3 milliards de dollars E.-U. et 1 milliard de dollars E.-U. respectivement, de 1985 à 1994 et ont atteint 1,7 milliards et 1,4 milliards de dollars E.-U. au cours de la période 1995-1999. Les taux de croissance annuels, estimés en utilisant la tendance linéaire, étaient de 2,49 pour cent et de 3,19 pour cent pour les exportations agricoles et alimentaires, respectivement au cours de la période préalable à l’Accord sur l’agriculture. Ces taux tendanciels ont diminué de 0,18 pour cent pour les exportations agricoles et de 0,30 pour cent pour les exportations alimentaires, respectivement après l’Accord sur l’agriculture (tableau 8). Ce recul des taux de croissance de l’agriculture et des exportations alimentaires s'est réfléchi sur la part en baisse des exportations agricoles sur le total des recettes d’exportation des Philippines, d’une moyenne de 16 pour cent en 1985-1994 à 8 pour cent au cours de la période 1995-2000. Les lignes actuelles et tendancielles des exportations de produits agricoles et alimentaires avant et après l’accession au GATT-OMC sont indiquées à la figure 2.

Tableau 8. Valeur des exportations et des importations de produits alimentaires (1985-1999)

|

Année |

Exportations |

Importations |

Balance nette |

|||

|

Produits |

Produits |

Produits |

Produits |

Produits |

Produits |

|

| |

Moyenne annuelle (millions de dollars E.-U.) |

|||||

|

1985-94 |

1 260,13 |

1 019,65 |

1 103,01 |

739,70 |

157,12 |

279,95 |

|

1995-99 |

1 703,14 |

1 429,62 |

2 627,10 |

2 073,51 |

-923,96 |

-643,89 |

| |

Taux de croissance moyen (%) |

|||||

|

1985-94 |

2,49 |

3,19 |

14,71 |

15,83 |

|

|

|

1995-99 |

0,18 |

0,30 |

8,01 |

12,28 |

|

|

Source: FAOSTAT.

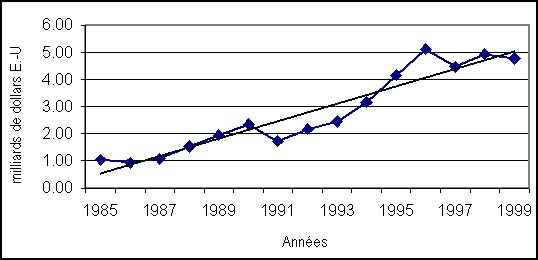

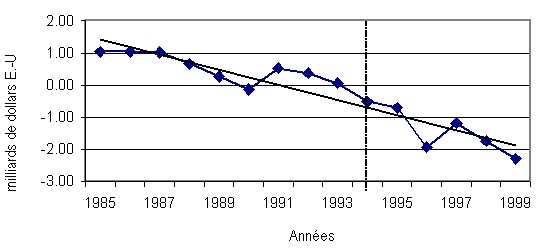

Figure 2. Échanges des produits agricoles et alimentaires aux Philippines, (1985-1999) (milliards de dollars E.-U.; la ligne ponctuée de losanges indique les valeurs réelles; l’autre indique la tendance)

Exportations de produits agricoles et alimentaires (1985-1999)

Importations de produits agricoles et alimentaires (1985-1999)

Échanges nets de produits agricoles et alimentaires (1985-1999)

Parmi les principaux produits agricoles exportés, on peut citer l’huile de noix de coco brute et raffinée, dont les débouchés essentiels sont les Pays-Bas et les États-Unis; les bananas fraîches vers le Japon, la République populaire de Chine (un nouveau marché) et le Proche-Orient; le thon vers le Japon, les États-Unis et l’Allemagne; l’ananas et les produits dérivés de l’ananas vers les États-Unis et les Japon; les crevettes vers le Japon et les États-Unis; des engrais manufactures principalement vers le Viet Nam; du sucre vers les États-Unis; de la noix de coco séchée vers les États-Unis et l’Union européenne; des algues et des caragènes vers les États-Unis et l’Union européenne; des mangues fraîches vers Hong Kong et le Japon;[93] de l’huile de coprah vers l’Union européenne et la République de Corée; du coprah et du café en petites quantités; et du tabac (non manufacturé) vers les États-Unis, le Japon et l’Union européenne.

Selon les données de FAOSTAT, les cinq principaux produits agricoles d’exportation, de 1996 à l’an 2000, étaient les bananas, l’huile de noix de coco brute et raffinée, le sucre brut turbiné et l’ananas en boîte. En termes de valeur, l’huile de noix de coco brute, connue sous le nom de coprah, et les bananes étaient les principales sources de revenus provenant de l’exportation de produits agricoles au cours de cette période.

Les indices des exportations agricoles totales (quantité, valeur et prix unitaire) sont indiqués au tableau 9. En utilisant 1989-1991 comme période de référence, l’indice montre qu’entre 1985 et 1999, les indices de quantité et de prix unitaire ont été relativement constants. Toutefois, de 1995 à 1999, les indices de quantité et prix unitaire ont augmenté de 8 et 27 points de pourcentage, par rapport à la période de référence, ce qui indique que l’augmentation de l’indice de la valeur totale des exportations était due à l’amélioration générale du volume des exportations agricoles et des prix unitaires de ces exportations.

Au cours des dix dernières années, les principales exportations agricoles ont été très stables. Les quantités d’huile de noix de coco brute (coprah) exportées vers les Pays-Bas et la Communauté européenne (15), par exemple, ont été constantes. L’huile de noix de coco raffinée est essentiellement couverte par un accord de contingent préférentiel avec les États-Unis, alors que le Japon, la Chine et les Émirats arabes unis sont des débouchés pour les exportations de bananes des Philippines.

Les Philippines sont en train de développer les exportations de fruits frais (bananas, mangues, ananas et papayes) vers l’Australie, les États-Unis et le Japon. Toutefois, les obstacles non tarifaires ont limité cette expansion.

Tableau 9. Évolution des exportations et des importations, volume de la valeur et prix unitaire des produits agricoles et alimentaires de 1985 à 1999 (1989-1991 = 100)

|

Année |

Exportations |

Importations |

||||||||||

|

Produits agricoles |

Produits alimentaires |

Produits agricoles |

Produits alimentaires |

|||||||||

|

Quantité |

Valeur |

Unité |

Quantité |

Valeur |

Unité |

Quantité |

Valeur |

Unité |

Quantité |

Valeur |

Unité |

|

|

1985 |

92 |

97 |

106 |

93 |

95 |

102 |

63 |

53 |

83 |

70 |

85 |

78 |

|

1986 |

116 |

95 |

82 |

110 |

85 |

77 |

56 |

49 |

87 |

52 |

43 |

82 |

|

1987 |

106 |

96 |

90 |

102 |

95 |

93 |

57 |

57 |

100 |

53 |

48 |

91 |

|

1988 |

90 |

101 |

112 |

89 |

100 |

111 |

79 |

80 |

101 |

74 |

72 |

97 |

|

1989 |

90 |

100 |

110 |

92 |

100 |

109 |

91 |

98 |

107 |

90 |

97 |

108 |

|

1990 |

106 |

99 |

93 |

105 |

100 |

94 |

122 |

116 |

95 |

127 |

122 |

96 |

|

1991 |

104 |

102 |

98 |

103 |

100 |

97 |

87 |

86 |

98 |

84 |

81 |

96 |

|

1992 |

94 |

113 |

119 |

95 |

117 |

123 |

103 |

105 |

101 |

100 |

102 |

101 |

|

1993 |

105 |

109 |

103 |

110 |

115 |

104 |

114 |

117 |

102 |

109 |

114 |

103 |

|

1994 |

103 |

116 |

112 |

105 |

121 |

115 |

125 |

149 |

118 |

129 |

149 |

115 |

|

1995 |

125 |

155 |

123 |

125 |

163 |

130 |

156 |

190 |

121 |

159 |

207 |

129 |

|

1996 |

108 |

142 |

131 |

113 |

148 |

131 |

174 |

224 |

128 |

200 |

267 |

133 |

|

1997 |

110 |

144 |

131 |

112 |

152 |

135 |

180 |

201 |

111 |

191 |

220 |

115 |

|

1998 |

112 |

140 |

124 |

116 |

151 |

129 |

236 |

227 |

96 |

252 |

252 |

100 |

|

1999 |

85 |

106 |

124 |

93 |

113 |

121 |

186 |

205 |

110 |

202 |

238 |

117 |

| |

Moyenne annuelle |

|||||||||||

|

1985-1994 |

101 |

103 |

103 |

100 |

103 |

103 |

90 |

91 |

99 |

89 |

91 |

97 |

|

1995-1999 |

108 |

137 |

127 |

112 |

145 |

129 |

186 |

209 |

113 |

201 |

237 |

119 |

Source: FAOSTAT.

Les importations de produits agricoles et alimentaires ont atteint en moyenne 1,1 milliard de dollars E.-U. et 0,74 milliards de dollars E.-U. respectivement au cours de la période 1985-1994 et sont parvenus à 2,6 milliards et 2,1 milliards de dollars E.-U. après l’accession des Philippines, à l’OMC, en 1995. Les taux de croissance annuels pour les importations agricoles étaient de 15 pour cent au cours de la période antérieure à l’Accord sur l’agriculture et de 8 pour cent au cours de la période successive. Toutefois, la valeur des importations alimentaires a augmenté, pour atteindre 16 pour cent par an de 1985 à 1994 et légèrement baissé à 12 pour cent par an, au cours de la période 1995-1999. Les lignes actuelles et les tendances pour l’agriculture philippine et les importations alimentaires, sont indiquées à la figure 2.

Parmi les principales importations de produits agricoles et alimentaires, on peut citer le riz du Viet Nam, de Thaïlande, d’Inde, de Chine et des États-Unis; le lait et la crème fraîche ainsi que les produits dérivés de la crème en provenance d’Australie, de Nouvelle-Zélande et des Pays-Bas, le blé et le méteil des États-Unis; le maïs des États-Unis, d’Argentine, de Chine et de Thaïlande; le tabac des États-Unis, du Brésil et de Chine; les engrais d’Indonésie et du Proche Orient; la viande et les bovins en provenance d’Australie, d’Inde et des Pays-Bas, et d’autres produits comme le coton, les machines agricoles, les farines et le malt.

Selon les données de FAOSTAT, les cinq principales importations de produits alimentaires des Philippines, de 1996 à 2001 d’après leur valeur ont été le blé, le riz, le lait en poudre écrémé, du lait de vache entier et les préparations alimentaires.

FAOSTAT fournit aussi des données sur les indices relatifs aux importations de produits agricoles et alimentaires en termes de volume, de valeur et de prix unitaire (tableau 9). Les tendances indiquent qu’au cours de la période préalable à l’Accord sur l’agriculture (1995-1994), le volume de l’agriculture et le prix unitaire des importations étaient inférieurs à ceux de la période de référence 1989-1991. Toutefois, de 1995 à 1999, le volume des importations et le prix unitaire ont augmenté respectivement de 86 et 13 points de pourcentage, ce qui fait que la valeur totale des importations agricoles a progressé de 109 points de pourcentage, au cours de la période 1989-1991. Les importations alimentaires ont suivi les mêmes tendances que les importations agricoles mais la valeur totale a gagné 136 points de pourcentage de plus, par rapport à la période 1989-1991.

Les fournisseurs de produits agricoles et alimentaires n’ont pas changé radicalement, au cours de la dernière décennie. Le riz et le maïs font toutefois exception: fournis traditionnellement par la Thaïlande et les États-unis, ils proviennent maintenant du Viet Nam et d’Inde (riz) et du Brésil et de Chine (maïs). Pour le blé, les États-Unis sont encore la principale source d’importation, alors que la Nouvelle Zélande et l’Australie sont les principaux fournisseurs de lait.

Aucune donnée empirique ne suffit à prouver que les modifications des flux commerciaux d’exportation et d’importation sont à imputer à la mise en œuvre de l’Accord sur l’agriculture. En fait, vu l’expansion négligeable du marché des exportations, on peut en conclure que la mise en place de l’Accord sur l’agriculture n’a eu aucun effet sur l’accès aux marchés.

Toutefois, au cours des cinq dernières années aucun investissement n’a été effectué pour stimuler les exportations de produits agricoles. Ce phénomène n’est pas dû à la mise en place de l’Accord sur l’agriculture mais plutôt aux suites de la crise financière de 1997 et des ajustements structurels politiques et économiques qui ont eu lieu.

|

[93] Les mangues

fraîches de l’île de Guimaras (Philippines) sont

exportées vers les Etats-Unis, depuis 2002. |

![]()

![]()

![]()