![]()

![]()

![]()

Le présent article examine la nature, les origines et les incidences de la forte baisse des cours du café depuis 1998 que l'ont attribue à l'expansion considérable des disponibilités mondiales par rapport à une croissance molle de la demande. L'article passe en revue les efforts déployés récemment par les producteurs et les exportateurs en vue de contrôler la croissance de l'offre ou de favoriser une hausse de la demande. Il est allégué que les «accords destinés seulement aux producteurs» qui visent à restreindre la production ou les exportations ont peu de chance d'être couronnés de succès dans la mesure où il est difficile d'obliger les participants à respecter leurs engagements et de veiller à l'application de tels accords. La mise en place de système de promotion de la demande est également problématique lorsque les différentes parties prenantes risquent de considérer leurs intérêts comme conflictuels, et l'expérience du café montre qu'il est nécessaire de fixer des objectifs stratégiques clairs auxquels chaque partie peut souscrire. Cependant, à long terme, ce n'est qu'en encourageant les producteurs à diversifier leurs activités en dehors du café, du moins dans les régions marginales que l'on pourra résorber la tendanceà une offre excédentaire sur le marché du café.

Bien que la baisse des prix ait touché la plupart des produits de base, on s'est surtout intéressé au café. En tant que principal produit tropical représentant près de la moitié des exportations nettes totales de produits tropicaux, le café est devenu emblématique des problèmes auxquels sont confrontées les exportations de produits agricoles de tous les pays en développement. La chute des cours du café a été particulièrement spectaculaire: après un bref redressement au milieu des années 1990 lorsque les stocks régulateurs ont été épuisés, les prix réels du café ont chuté en 2001 pour atteindre les niveaux les plus bas de l'histoire. En termes réels, les cours du café atteignent aujourd'hui à peine le tiers des niveaux de 1960 et, pour de nombreux producteurs, ils sont inférieurs aux coûts de production. Selon l'Organisation internationale du café (OIC), cette situation a des répercussions directes sur environ 20 à 25 millions de ménages dans les pays producteurs de café, et touche indirectement une centaine de millions d'autres qui travaillent dans des activités situées en aval et en amont. Les incidences économiques et politiques plus larges sont évidentes: pour James Wolfensohn, Président de la Banque mondiale, «la réduction des prix du café et également d'autres produits de base... compromet la durabilité économique des pays d'Amérique latine, d'Afrique et d'Asie et des millions de familles qui y vivent»[2].

De nombreuses théories différentes ont été avancées pour expliquer la baisse précipitée des cours du café, notamment, l'émergence du Viet Nam en tant que grand producteur et exportateur, la dépréciation du réal brésilien, la «sous-consommation», l'exploitation de leur position dominante sur le marché par les torréfacteurs et les détaillants, les changements technologiques intervenus dans la torréfaction, la libéralisation du marché intérieur et l'abolition des offices de commercialisation para-étatiques. Dans une résolution récente, le Parlement européen attribue la crise au démantèlement de l'Accord international sur le café et aux politiques mises en oeuvre par la Banque mondiale, le Fonds monétaire international (FMI) et l'Organisation mondiale du commerce (OMC). Cependant, l'explication repose principalement sur les indicateurs de base de l'offre et de la demande. Il est certes tentant de supposer qu'une chute aussi rapide des cours doit être due à un quelconque nouveau facteur ou à certains changements de comportement sur les marchés mais, selon les modèles d'établissement des prix de la FAO, le fonctionnement des indicateurs de base du marché n'a subi aucun changement. Plus précisément, c'est la croissance rapide récente des disponibilités mondiales par rapport à l'atonie de la demande qui a provoqué la chute des cours, laquelle a été agravée par la faible élasticité de la demande par rapport aux prix.

Les solutions proposées pour résoudre la crise ont été aussi variées que les théories avancées pour l'expliquer: gestion de l'offre, promotion de la demande, prix de soutien, différenciation des produits, soutien à la diversification (et libéralisation du commerce afin de favoriser la diversification), coordination ou intégration verticales dans la chaîne de valeur, sensibilisation des instances internationales aux problèmes auxquels sont confrontés les produits de base, initiatives de commerce équitable (dont l'obligation pour les quatre principales entreprises de torréfaction de café de verser un prix juste aux agriculteurs et de mettre un terme à l'«exploitation»), et même soutien aux planteurs financé par un impôt exceptionnel imposé aux torréfacteurs.

La tendance qu'a l'offre à progresser plus rapidement que la demande sur les marchés mondiaux n'est pas spécifique au café. Les déséquilibres qui en résultent, associés à la faible élasticité de la demande par rapport au prix, ont entrainé les mêmes pressions à la baisse des prix pour un large éventail de produits de base, même si cela a été moins spectaculaire que pour le café. Certaines des solutions déjà proposées, en particulier la promotion de la demande et la gestion de l'offre, ont été mises en place ou sont activement débattues dans le cadre de différentes autres initiatives internationales prises par le secteur.

Le présent article étudie la nature de la crise du café et analyse les réponses apportées par le secteur. Il se concentre plus particulièrement sur la baisse persistente des cours et ses origines par rapport à la tendance qu'a l'offre sur les marchés mondiaux à progresser plus rapidement que la demande. Il examine les résultats des tentatives coordonnées à l'échelle internationale de la part des producteurs et des exportateurs d'influencer les indicateurs de base du marché en tentant de réguler l'offre ou de promouvoir la demande. Il passe en revue les efforts déployés récemment dans ce sens et analyse les enseignements qui peuvent en être tirés pour d'autres produits de base.

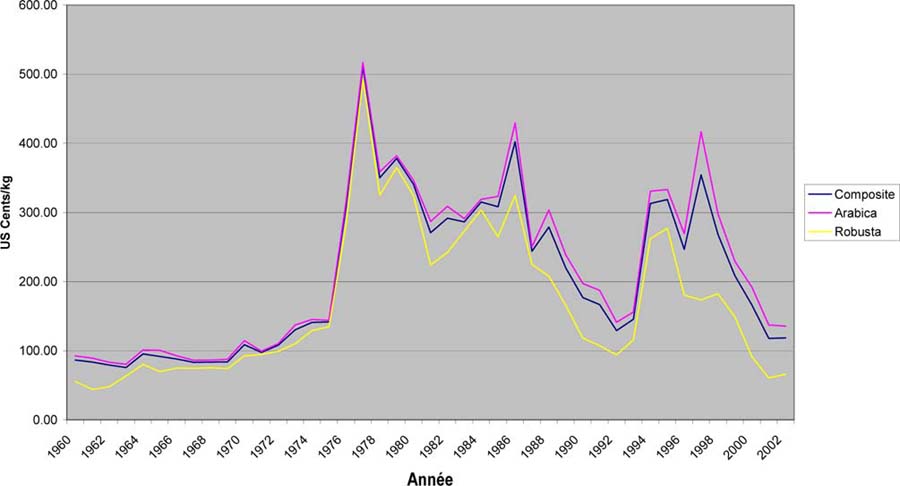

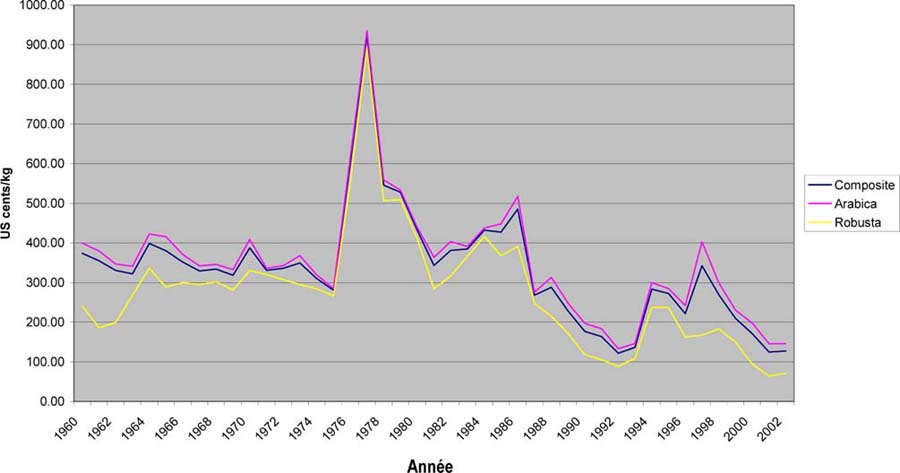

L'effondrement des cours mondiaux du café depuis 1998 est évident si l'on se réfère aux figures 1 et 2. Le prix composite de l'OIC a chuté de 21 pour cent en 1999, de 25 pour cent en 2000, et de 29 pour cent en 2001 pour atteindre la moyenne annuelle la plus basse depuis 1971. Hormis le redressement survenu dans la seconde moitié des années 1990, les cours ont régulièrement baissé depuis le pic de 1977. Depuis le milieu de l'année 2001, ils semblent s'être quelque peu nivelés mais à des niveaux très bas, et cette plus grande stabilité semble avoir continuer pendant les trois premiers trimestres de 2003.

La variabilité récente des cours apparait également sur les figures 1 et 2, avec un mouvement de baisse interrompu par des pics périodiques survenant en moyenne tous les neuf ou dix ans, le pic maximum ayant été atteint en 1977 et le plus récent en 1998. La variabilité est importante dans la mesure où la durée et l'amplitude des variations de prix sont des facteurs essentiels pour la mise au point de contre-mesures visant à stabiliser les cours. Si les chocs ont des répercussions à long terme, les coûts liés à la stabilisation en termes de stockage et de financement l'emporteront probablement sur les avantages, que ce soit au niveau de la consommation ou du revenu. La persistance des chocs sur le prix des produits de base a été examinée dans une étude effectuée récemment par le FMI[3]. Celle-ci a conclu que les chocs sur le prix des produits de base sont généralement limités en durée mais qu'ils ont des répercussions à long terme. En ce qui concerne le café, la persistance (à savoir le temps nécessaire pour que les effets d'un choc diminuent pour atteindre la moitié de leur intensité originale) est d'au moins neuf ans. Ce fait apparaît également clairement sur les figures 1et 2. Compte tenu des circonstances, l'étude du FMI concluait que les coûts générés par la mise en œuvre de mesures de stabilisation risquaient fort de dépasser les avantages. Ironiquement, l'Accord international sur le café a été considéré comme relativement efficace[4].

Graphique 1. Tendances et variabilité des cours mondiaux du café (moyennes annuelles)

Graphique 2. Tendances et variabilité des prix réels du café (cours annuels moyens corrigés en fonction de la valeur unitaire des produits manufacturés, 1999 = 100)

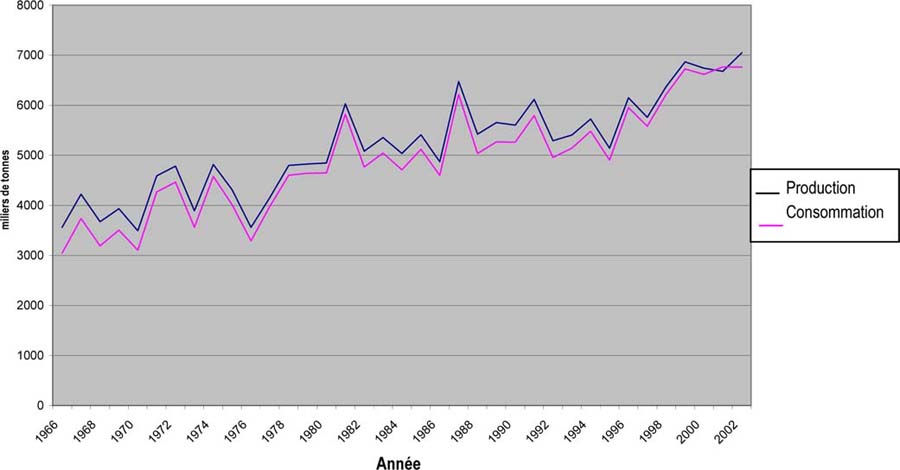

Les variations de prix reflètent l'évolution de la situation au niveau de l'offre et de la demande. En examinant le graphique 3, il apparaît clairement que, pour le café, l'offre sur le marché mondial a généralement connu une progression plus rapide que la demande. Étant donné que la consommation intérieure des pays producteurs ne s'est pas suffisamment accrue pour absorber l'augmentation de l'offre, les exportations de café ont augmenté. Cependant, à mesure que les marchés des pays développés devenaient de plus en plus saturés, l'augmentation des recettes d'exportation est restée largement inférieure à celle du volume des exportations. Les recettes d'exportation des pays producteurs de café sont passées de 10-12 milliards de dollars E.-U au début des années 1990 à 5-6 milliards de dollars actuellement. Cependant, la valeur des ventes au détail de café a augmenté au cours de la même période, passant d'environ 30 milliards de dollars à environ 70 milliards.

Graphique 3. Équilibre du marché international pour le café

Le déséquilibre sur le marché mondial du café et les prix peu élevés qui en résultent ont été accentués par les nouvelles plantations au Viet Nam, et par l'augmentation des exportations en provenance du Brésil, suite à l'expansion des plantations dans des régions non touchées par le gel, à l'amélioration de la productivité et à la dévaluation du réal au début de 1999. Ces nouveaux éléments liés à l'offre ont occulté l'augmentation constante de la demande mondiale en café. Au cours des dix années précédant 2000-2001, la surface consacrée à la culture du café au Viet Nam est passée de 60 578 hectares à 463 450 hectares et la production de café de 96 000 tonnes à 800 000 tonnes, faisant de ce pays le premier producteur de robusta et le deuxième producteur de café au monde. L'augmentation qui en a résulté en termes de recettes d'exportation a relancé l'économie rurale globale du pays avec des effets multiplicateurs sur les revenus et sur l'emploi dans des activités en amont et en aval et une diminution importante de l'incidence de la pauvreté et de la faim. Cependant, la baisse des cours du robusta qui a suivi, 39 pour cent en 2000 et 33 pour cent en 2001, a eu un «effet domino» sur les cours de l'arabica qui subissaient déjà les pressions dues à l'augmentation de 30 pour cent des exportations de café en provenance du Brésil en 1999.

Au cours des quatre dernières années, la consommation n'a pratiquement subi aucun changement, et dans ce contexte de marchés saturés auquel s'ajoute une faible élasticité de la demande par rapport au prix, les cours ont tendance à baisser rapidement et fortement. Cependant, la chute des cours n'engendre pas nécessairement la réaction attendue en termes d'offre. En raison de la nature pérenne de la culture, l'ajustement apporté à l'échelle de production par la diversification et la sortie du secteur, est lent: à court terme, l'élasticité de l'offre par rapport au prix semble très faible, d'environ 0,25. Il se peut également que, comme on le dit souvent pour les cultures vivaces, les réactions de l'offre aux mesures d'incitation par les prix soient asymétriques: les périodes de montée des cours favorisent de nouvelles plantations et autres investissements en actifs immobilisés, qui ne sont pas annulés lors de la chute des cours. Ils ne sont simplement pas remplacés lorsqu'ils parviennent au terme de leur vie productive. Les réactions de l'offre à la chute des cours ont également été entravées dans certains cas par les efforts déployés au niveau national en vue d'aider les producteurs, par exemple grâce au soutien des prix et à l'allégement de la dette. À court terme, des ajustements peuvent être réalisés afin de réduire l'utilisation d'intrants tels que le travail, mais en créant du chômage et en stimulant la migration. Le fait de diminuer l'intrant travail en réduisant les soins apportés aux arbres et à la récolte a également des répercussions négatives en termes de qualité, ce qui donne lieu à d'autres pressions sur le niveau moyen des prix. Cela, ainsi que le fait que l'essentiel de la hausse de la production en provenance du Viet Nam était d'une qualité inférieure a provoqué une baisse de la qualité moyenne, compromettant le succès des différentes initiatives de différenciation du produit en vue de développer des marchés de café haut de gamme pour connaisseurs. Cependant, certains signes indiquent que les zones ensemencées sont en recul, au Viet Nam et au Brésil, par exemple, et c'est ce qui a donné un nouveau souffle aux cours du café pendant les derniers mois de 2003. Ailleurs, l'abandon des exploitations par les petits exploitants et une augmentation de la migration vers les centres urbains ont été signalés à l'OIC par le Cameroun, la République centrafricaine, la Colombie, le Costa Rica, l'Équateur, le Nicaragua et les Philippines. La Colombie a également fait état de terres destinées à la production du café qui étaient utilisées pour des cultures illicites. Néanmoins, le niveau des stocks reste élevé, l'apparente réduction des stocks des pays exportateurs étant compensée par de nouvelles augmentations de ceux des pays importateurs.

La «crise du café» résulte non seulement de la chute des cours mais également de l'importance économique du café dans de nombreux pays producteurs. Les répercussions de la chute des cours du café après 1998 ont été particulièrement graves dans les pays où l'augmentation de la productivité a accusé un certain retard, et les producteurs de café ont été confrontés à une compression de la marge entre les coûts et les prix. Cependant, la chute des cours a été d'une telle ampleur que les conséquences négatives au niveau économique et social se sont généralisées avec une baisse des revenus, une augmentation du chômage et une plus grande pauvreté, dans tous les pays producteurs et à travers tous les systèmes de production. Tous les gains qui auraient pu être tirés de la libéralisation des marchés intérieurs grâce à l'augmentation de la part du prix à l'exportation revenant aux producteurs ont été annulés.

Même si certains exportateurs traditionnels de café comme le Brésil se sont diversifiés et ont réduit leur dépendance à l'égard des exportations de café - de plus de 40 pour cent en 1960 à moins de 5 pour cent aujourd'hui - cette dépendance reste un problème important, particulièrement pour les pays pauvres d'Afrique: le Burundi tire presque 80 pour cent de ses recettes d'exportation du café; l'Ouganda et l'Éthiopie plus de 50 pour cent; et le Rwanda un peu moins de 50 pour cent. Un certain nombre de pays d'Amérique latine sont aussi largement tributaires du café, notamment la Colombie et le Salvador où celui-ci a représenté environ 15 pour cent des recettes d'exportation, ainsi que le Guatemala, le Honduras et le Nicaragua avec environ 20 pour cent des recettes d'exportation. La dépendance à l'égard des exportations se reflète également dans la proportion importante d'emplois liés à l'industrie du café: en Colombie par exemple, 30 pour cent de la population rurale en dépend directement. Une telle dépendance signifie que les variations des cours ont d'importants effets multiplicateurs sur l'emploi et les revenus au-delà de la production elle-même, dans les industries connexes en amont et en aval, et dans l'ensemble de l'économie en général.

Les répercussions économiques et sociales de la chute des cours du café sont analysées dans une étude des pays producteurs[5] faite récemment par l'Organisation internationale du café. Le Nicaragua a signalé 122 000 emplois perdus, le Costa Rica 10 000. En Papouasie-Nouvelle-Guinée, l'emploi dans le secteur des plantations a chuté de 40 pour cent. En Équateur, le secteur de la transformation du café ne fonctionne qu'au tiers de sa capacité. Presque tous les pays ont signalé une baisse des revenus et des dépenses chez les ménages dépendant des produits caféiers. Une stratégie d'adaptation apparemment répandue consiste à diminuer les dépenses de santé et d'éducation. En Papouasie-Nouvelle-Guinée, 50 pour cent des parents vivant sur le haut plateau oriental n'avaient pas réglé les frais de scolarité pour l'année en cours. La sécurité alimentaire a inévitablement été réduite. Une plus grande incidence de la malnutrition est signalée en Colombie, où la proportion de ménages dans les régions de culture du café vivant en dessous du seuil de la pauvreté est passée de 54 à 61 pour cent entre 1997 et 2000. La malnutrition toucherait également 45 pour cent des enfants dans les régions de culture du café du Salvador, où le Programme alimentaire mondial a fourni une aide alimentaire d'urgence à environ 10 000 familles vivant de la production de café. Une enquête menée en mars 2002 au Viet Nam a révélé que 45 pour cent des familles vivant de la production de café souffraient de malnutrition. Un tableau similaire des répercussions sur les revenus et la pauvreté rurale se dégage d'études de cas menées en Tanzanie et au Mexique et rapportées précédemment par Oxfam[6].

La chute des cours et des recettes d'exportation a également des conséquences macroéconomiques. Particulièrement dans le cas des producteurs/exportateurs très dépendants, la chute des cours et des recettes d'exportation, et la baisse des revenus dans le secteur du café, peuvent avoir un impact sur les revenus du gouvernement. Des recherches récentes indiquent que ce lien reste particulièrement fort pour les pays exportateurs de café d'Afrique en dépit de la libéralisation du marché, mais il n'existe apparemment aucune relation statistique significative en Amérique latine[7]. De toute évidence, la force de tels effets éventuels reflétera vraisemblablement le degré de dépendance vis-à-vis des exportations de produit de base, laquelle est généralement plus élevée en Afrique. Cependant, des données moins scientifiques semblent indiquer que les chutes de cours extrêmes telles que celles observées pour le café au cours des cinq dernières années ont effectivement des répercussions macroéconomiques dans d'autres secteurs. Dans l'étude de l'Organisation internationale du café, la Côte d'Ivoire, l'Éthiopie, le Nicaragua et les Philippines ont tous fait état de restrictions imposées aux budgets d'investissement nationaux. Pour ce qui est du Nicaragua, la baisse des recettes en devises provenant du café a atteint environ 300 millions de dollars É.-U. entre 2000-2001 et 2002-2003, alors que la diminution des recettes fiscales générées par le secteur du café est estimée à environ 13,2 millions de dollars.

Dans leurs reportages sur la crise du café, les média n'ont pas tardé à mettre en opposition la situation désespérée des producteurs de café et l'apparente bonne santé des ventes et des bénéfices sur les marchés de détail dans les pays importateurs, soulevant des questions à propos de la part des producteurs dans les prix de détail. Le graphique 4 propose un exemple montrant comment se comporte la marge commerciale lorsque les prix à la production baissent. Il apparaît que les marges sont maintenues alors que les prix perçus par les producteurs pour leur café ont baissé et que par conséquent leur part dans le prix de détail final a diminué. Cette dernière était déjà faible - entre 20 et 30 pour cent du prix de détail du café, et seulement entre un et deux pour cent du prix de la tasse de café vendue dans un café bar. Bien sûr, le café vert ne représente qu'un élément du produit de détail final, qui comporte les coûts de traitement, de transport, les services etc. ainsi que les marges prises par les entreprises aux différents stades de la chaîne de valeur. On ne saurait s'attendre à ce que la variation des prix à travers la chaîne de valeur soit parfaite en ce sens que des modifications des cours à la production ou sur les marchés mondiaux se traduiraient par des changements équivalents sur les prix finaux, en particulier en des termes proportionnés. La mesure dans laquelle les variations des cours mondiaux sont transmises dépend notamment des structures du marché aux différentes étapes de la chaîne de valeur, des techniques de transformation, et de la part du produit de base dans le produit final. Comme il a été dit précédemment, cette dernière est réduite dans la mesure où le traitement, le conditionnement et les services ont davantage d'importance. Néanmoins, on s'est posé beaucoup de questions quant à «l'équité» de cette part réduite du revenu mondial du café qui va aux producteurs.

Graphique 4. Écart entre le prix de détail aux États-unis et le prix payé au producteur colombien

La tendance apparente à ce que la baisse des cours mondiaux et des prix à la production ne se reflètent pas dans les prix observés sur les marchés finaux et que par conséquent la fourchette des prix mondiaux et des prix pour le consommateur s'élargisse revêt une autre dimension: on aurait certaines preuves montrant une certaine asymétrie dans la transmission des prix, la baisse des prix mondiaux ayant tendance à ne pas être répercutée tandis que les hausses de prix le seraient, du moins dans une certaine mesure[8]. Cela signifierait que la demande finale n'augmente pas à mesure que les cours mondiaux baissent parce que les baisses ne sont pas répercutées sur les marchés finaux. Dans la mesure où la demande des particuliers réagit aux variations de prix, cette demande n'augmente pas pour absorber la hausse du niveau des disponibilités, contribuant ainsi davantage au déséquilibre entre l'offre et la demande. Par ailleurs, comme on l'a dit précédemment, les caractéristiques du produit et du système de production sont telles que la baisse des cours ne provoque pas de diminution significative de l'offre, du moins à court terme. Le résultat net est la persistance de la baisse des prix.

3.1 Gestion de l'offre

La baisse des prix a été à l'origine des mesures prises au plan international pour résoudre les problèmes de déséquilibre du marché avec des propositions visant à la fois à gérer l'offre et à promouvoir la demande. Pour le café, l'Association des pays producteurs de café a encouragé la mise en place à partir du 1er octobre 2000 d'un programme de rétention des exportations visant à retenir 20 pour cent des exportations pour maintenir les prix au-dessus de 95 cents/livre et à libérer les stocks sur le marché lorsque les prix dépassaient 105 cents/livre. Même si 19 pays ont adhéré à cette initiative, dont des pays ne faisant pas partie de l'Association des pays producteurs de café comme le Viet Nam, ils sont peu à avoir véritablement retenu des stocks de café: seuls le Brésil, la Colombie, le Costa Rica et, provisoirement, le Viet Nam ont coopéré. Les exportations et les stocks ont continué à augmenter et les prix à diminuer.

Une analyse fondée sur un simple modèle d'équilibre partiel du marché mondial du café élaboré par la Division des produits et du commerce international de la FAO[9] montre que si 20 pour cent des exportations avaient réellement été retirées du marché en 2001, les cours mondiaux auraient été en huasse de 32 pour cent, et les recettes totales d'exportation revenant à l'ensemble des exportateurs de 5 à 6 pour cent plus élevées. Cependant, malgré cette augmentation apparemment importante des prix, le prix plancher spécifié de 95 cents par livre n'aurait pas encore été atteint, tellement les cours avaient atteint de bas niveaux. Dans la pratique, peu d'exportateurs se sont réellement engagés à prendre des mesures de rétention à l'égard de leurs exportations. Si le Brésil, la Colombie, le Costa Rica et le Viet Nam avaient réellement retenu 20 pour cent de leurs exportations, les cours mondiaux auraient connu une hausse d'environ 17 pour cent. Cependant, cela n'aurait pas permis de compenser la perte de revenus due à la contraction du volume des exportations, et les revenus perçus par ces pays auraient baissé d'environ 6,5 pour cent. En revanche, les pays ne participant pas au programme et maintenant le volume de leurs exportations auraient augmenté leurs revenus de 17 pour cent parallèlement à l'augmentation des cours. Ces résultats sont résumés dans le tableau 1.

Tableau 1. Estimation des effets d'un programme de rétention des exportations de café en 2001

|

Participation |

Effet sur les prix |

Effet sur les recettes |

|

Tous les exportateurs |

+32 pour cent |

+5,5 pour cent |

|

Brésil, Colombie, Costa Rica, Viet Nam |

+17 pour cent |

-6,5 pour cent |

|

Pays ne participant pas |

+17 pour cent |

+17 pour cent |

Il semble d'après ces résultats que les prix auraient pu augmenter de façon non négligeable en 2001, mais qu'ils n'auraient pas pu atteindre le niveau visé, même si le programme avait bénéficié d'une participation pleine et entière. Cependant, les participants les plus actifs au programme auraient subi une perte de revenus, alors que les resquilleurs auraient augmenté les leurs. Il n'est donc pas surprenant que même les exportateurs qui s'étaient dans un premier temps engagés à participer à ce programme se soient retirés par la suite. La principale difficulté de ce type de programme est d'élaborer une structure institutionnelle appropriée permettant d'assurer un soutien général et le respect des dispositions tout en contrôlant les resquilleurs, particulièrement lorsque les pays consommateurs ne sont pas parties à l'accord, et que le financement est incertain.

De tels programmes rappellent les accords internationaux sur les produits de base assortis de «clauses économiques», qui étaient largement considérés dans les années 70 comme la solution aux problèmes auxquels étaient confrontés les produits tropicaux de base face à des marchés sans tenue et à des prix variables. Cependant, à cette époque, un soutien était apporté par les pays importateurs qui souhaitaient contrecarrer la menace du recours à un pouvoir de producteur nouvellement acquis, comme cela avait été le cas lors des pics des cours du pétrole et du prix des denrées alimentaires atteints en 1972-1974. Les interventions sur les marchés ont cessé pour le sucre en 1984, pour le café en 1989 et pour le cacao en 1993, mais pour le jute et le caoutchouc les accords sont restés en vigueur jusqu'en 2000. Les accords internationaux sur les produits de base ne sont plus considérés aujourd'hui comme une réussite, bien que l'accord sur le café ait effectivement permis de maintenir les prix dans la fourchette convenue pendant un certain temps. L'accord sur le café a également permis d'augmenter les prix au-dessus du niveau qu'ils auraient atteint autrement[10] et sa disparition est considérée par certains comme l'une des causes de la crise du café. Aujourd'hui, les accords internationaux sur les produits de base existants concernent avant tout des mesures visant à améliorer le fonctionnement des marchés, et il est peu probable que les clauses économiques fassent leur réapparition.

Néanmoins, les pays producteurs s'intéressent toujours à la gestion de l'offre comme moyen de contrecarrer la chute à long terme des cours mondiaux des produits de base[11]. Le programme de rétention des exportations de café de l'Association des pays producteurs de café a déjà été cité, mais un programme similaire existe pour le caoutchouc, et la nécessité d'un tel programme pour le thé a fait l'objet d'un débat animé. Ces «accords» qui concernent «seulement les producteurs» prévoient des systèmes de rétention des exportations ou de gestion des stocks internationaux, ou l'utilisation du café de moindre qualité à d'autres fins. Cependant, comme l'illustre le programme de l'Association des pays producteurs de café, l'expérience ne s'est pas montrée encourageante à ce jour. Il semble difficile d'amener les parties à se conformer en permanence aux obligations qui leur sont imposées par un accord, alors que les problèmes de resquille subsistent avec les fournisseurs qui ne font pas partie du dispositif. Le problème des interventions sur le marché a pourtant de nouveau fait l'objet d'un débat sérieux lors de la récente table ronde sur la crise du café entre l'OIC et la Banque mondiale, qui a conclu: «Un marché totalement livré à lui-même entraîne des coûts sociaux excessifs et il convient, par conséquent, d'envisager une action susceptible d'avoir un impact sur le marché, même si une telle action pose des difficultés au niveau de l'accord des différents intervenants[12].»

En principe, les conditions de réussite - au sens d'augmenter les prix ou d'en ralentir la baisse - des accords destinés «seulement aux producteurs» ne semblent pas exigeantes. Les principales conditions sont:

les parties à un accord doivent contrôler un pourcentage élevé de la production;

la demande doit être inélastique par rapport au prix;

les objectifs en terme de prix doivent être modestes;

un engagement très fort doit exister à l'égard d'un simple instrument.

Les conditions ne sont pas prohibitives et la part de marché qu'un groupe doit contrôler (laquelle dépend de l'élasticité de la demande d'importation et des disponibilités à l'exportation pour les non membres) ne doit pas être démesurément grande pour pouvoir dégager un gain dans les recettes d'exportation en retenant une partie de l'offre du marché à court terme. À plus long terme, les élasticités, et donc la part critique nécessaire pour le fonctionnement efficace de l'accord, augmentent. Cependant, ce fait ne doit pas exclure les accords aux objectifs modestes portant sur un nombre limité d'années. Un accord international ne doit pas forcément être conçu pour durer éternellement; il est logique de procéder à une réévaluation périodique des membres et des tactiques. Quoi qu'il en soit, l'intervention sur le marché ne peut pas se faire dans un seul sens si l'on veut contrecarrer la baisse des prix relatifs des produits de base à long terme. Un tel résultat ne peut être obtenu qu'en instaurant un équilibre sans cesse amélioré entre l'offre et la demande.

Les deux premières conditions sont en principe relativement faciles à satisfaire puisque la production de nombreux produits de base, bien que ce ne soit pas le cas du café, est concentrée géographiquement, et que la demande pour de tels produits est en fait d'ordinaire inélastique. Cependant, on a tendance à être trop ambitieux en ce qui concerne les prix souhaités et à refuser de reconnaître la nécessité d'adapter les objectifs en fonction des conditions changeantes du marché, en laissant la politique et non l'économie régir les décisions. Le choix de la devise utilisée pour fixer les prix cible pose également des problèmes. Si le prix cible est fixé en dollars É.-U., la dévaluation des devises nationales par rapport au dollar peut compenser la baisse du prix exprimé en dollars. La dévaluation du réal brésilien est un des facteurs à l'origine de l'augmentation de la production mondiale de café malgré la chute des prix en dollars, par exemple. Comme le prouvent l'expérience du programme de rétention des exportations de l'Association des pays producteurs de café et celle de l'accord tripartite sur le caoutchouc, le plus difficile est surtout d'assurer la continuité de l'engagement des participants, y compris de leur soutien financier pour élaborer et mettre en oeuvre un programme. Plus les prix cible sont élevés, plus les producteurs opérant à faible coût seront tentés de tricher et plus les parties extérieures à l'accord seront tentées d'augmenter leur production et leur part de marché.

Il est plus facile de contrôler les tricheurs et les resquilleurs si l'accord bénéficie de la participation pleine et entière des importateurs, ce qui n'est, par définition, probablement pas le cas d'un accord destiné «seulement aux producteurs». Les pays consommateurs et les entreprises commerciales multinationales qui achètent et transforment de nombreux produits de base ne favoriseront probablement pas l'adoption de prix plus élevés, bien que dans le cadre des anciens accords internationaux sur les produits de base, les importateurs estimaient qu'il était dans leur intérêt de participer. La participation des consommateurs est non seulement souhaitable du point de vue de la discipline, mais elle pourrait également constituer une obligation légale aux termes des règles de l'OMC, bien que les obligations incombant aux membres de l'OMC concluant des accords destinés seulement aux producteurs ne soient pas tout à fait claires. La gestion d'un accord est également devenue plus difficile après la libéralisation du marché qui a réformé ou éliminé les mécanismes institutionnels prévus à cette fin.

En dépit de l'intérêt continu manifesté pour de tels accords, il est évident qu'une intervention sur le marché qui ressemblerait à un accord destiné seulement aux producteurs est bardée de difficultés et a peu de chances de réussir. L'OIC a récemment lancé un programme d'amélioration de la qualité, lequel, bien qu'il soit décrit comme un programme de renforcement de la demande, aurait également des effets secondaires sur l'offre en éliminant un certain volume de café de qualité inférieure des marchés internationaux. Le programme a été approuvé en 2002 aux termes de la résolution 407, dans laquelle le Conseil international du café a proposé d'interdire à partir d'octobre 2002 l'exportation de café ne satisfaisant pas aux normes minimales spécifiées en termes de nombre de défauts et de taux d'humidité[13]. Les pays exportateurs membres se doivent d'élaborer et de mettre en œuvre des mesures nationales permettant d'appliquer cette résolution.

Si le financement ne s'avère pas un problème, le programme devrait avoir des avantages tant au niveau de l'offre qu'à celui de la demande puisqu'une meilleure qualité devrait en principe stimuler la demande et faire monter les prix, tandis que l'élimination du café de qualité inférieure réduirait l'offre globale. Cependant, la charge de mettre en œuvre le programme incombera principalement aux producteurs dont le café présente la moins bonne qualité, du moins à court terme, jusqu'à ce que la qualité de leur production s'améliore. En termes de mise en oeuvre, le café ne satisfaisant pas aux normes spécifiées peut se voir refuser le certificat d'origine de l'OIC par les pays exportateurs, mais la coopération des importateurs pour gérer le programme et pour informer l'OIC des cargaisons ne satisfaisant pas aux normes de qualité est purement volontaire. De plus, la participation des importateurs nécessite leur accord sur les normes de qualité qui seront spécifiées et qu'ils soient prêts à faire preuve de plus de rigueur pour la gamme des qualités composant leurs mélanges. De façon plus générale, si une meilleure qualité doit être exigée et doit entraîner un prix plus élevé, les consommateurs doivent être en mesure de reconnaître la différence et être prêts à payer pour celle-ci. C'est pourquoi les programmes d'amélioration de la qualité devront peut-être être accompagnés de campagnes d'information et de promotion.

L'impact du programme sur le café au niveau de la qualité et des prix, ainsi que son coût, doivent être réexaminés à la fin 2003. Cependant, l'analyse fondée sur le modèle d'établissement des prix mondiaux mentionné ci-dessus suggère qu'un tel programme pourrait avoir des effets bénéfiques. Son impact sur la demande du marché est difficile à évaluer a priori, bien qu'il soit possible d'établir des estimations de la diminution éventuelle du volume des exportations. L'ampleur de cette réduction dépend du pourcentage de la production ne satisfaisant pas aux normes. D'après les estimations de l'OIC, environ 600 000 tonnes seraient passées en dessous des normes en 2002. Cependant, 50 pour cent de cette quantité n'auraient sans doute pas été exportés de toute façon. Les résultats du modèle suggèrent que si cette quantité avait été retenue en 2002, les prix auraient été supérieurs de 8 pour cent. Cette estimation semble concorder largement avec l'augmentation de 4,7 pour cent du prix moyen enregistré pour 2002 en dépit d'une hausse de 5,3 pour cent de la production mondiale. Cependant, comme il a été dit précédemment, ce programme s'imposera surtout aux producteurs dont le café est de moins bonne qualité. Pour le Viet Nam, les estimations indiquent qu'au moins 60 pour cent de la production en 2001-2002 était d'une qualité inférieure aux normes.

Le secteur mondial du thé étudie activement la possibilité de mettre en oeuvre un programme similaire qui prévoirait d'exclure du marché le thé ne satisfaisant pas à la norme ISO 3720. Les détails, et plus particulièrement les dispositions en matière de respect des règles, restent à élaborer et un groupe de travail international a été créé et chargé de s'en occuper. On a certains doutes quant au fait que la norme ISO utilisée ne soit pas suffisamment rigoureuse pour limiter efficacement les volumes de thé de qualité inférieure arrivant sur le marché mondial et qu'elle ait donc peu d'impact dans la réalité. Cependant, le plus important, tout comme pour le programme sur le café, est de faire en sorte que les participants apportent une coopération pleine et entière. Le secteur du thé est moins bien placé pour s'acquitter de cette fonction puisqu'il ne dispose pas d'un organisme international approprié. En outre, un tel programme nécessite la participation active des importateurs dans un contexte où le thé de qualité inférieure trouve effectivement un marché.

3.2 Promotion de la demande

En raison des difficultés liées à la coordination d'une action internationale au niveau de l'offre, on s'est intéressé à des mesures visant à agir sur la demande, et en particulier sur la promotion de la demande. Cependant, il faut reconnaître d'emblée que la promotion générique est avant tout un moyen d'influencer les tendances de la demande à long terme, non un moyen de résoudre le problème de la variabilité des prix à court terme. Néanmoins, certains problèmes sont communs dans les tentatives coordonnées à l'échelle internationale de réguler l'offre ou stimuler la demande, le principal étant d'assurer que les participants, qui pourraient considérer que leurs intérêts sont conflictuels, maintiennent leurs engagements à l'égard des activités de coopération. Le travail promotionnel actuel de l'OIC met l'accent sur les activités susceptibles de générer un soutien général et, associé aux arrangements en matière de financement et d'organisation, il constitue une réponse réaliste dans les conditions actuelles d'un marché déprimé. Dans les deux cas, les enseignements à tirer des expériences précédentes pour la promotion du café sont évidents. En l'espèce, le problème ne réside pas dans les messages promotionnels mais plutôt dans la façon d'organiser et de financer les programmes promotionnels lorsqu'il faut non seulement faire face au problème bien connu des resquilleurs, mais également lorsqu'il existe des conflits d'intérêts entre les participants et des tensions entre les intérêts génériques et de «marques». Ces controverses dépassent le cadre du secteur caféier, comme le montrent les débats actuels et les défis juridiques entourant divers programmes de promotion générique d'un éventail de produits agricoles aux États-Unis. L'expérience du café donne en particulier une idée de la meilleure façon de faire face aux trois difficultés auxquelles sont confrontés tous les programmes promotionnels: obtenir un accord sur les objectifs du programme, trouver un appui financier et maintenir les programmes promotionnels suffisamment longtemps pour obtenir les résultats souhaités.

Le secteur mondial du café a une longue histoire d'activités promotionnelles, menées par le Comité de promotion de l'OIC, qui était chargé, aux termes des différents accords internationaux sur le café, de s'occuper de la promotion générique du café, sans référence à une marque, un type ou une origine. L'OIC a été très active entre 1976 et 1990. Au cours de cette période, plus de 43 millions de dollars É.-U. ont été investis dans des activités et des campagnes spécialement conçues pour construire le marché pour le café. L'appui financier apporté aux activités de construction du marché était international, réparti entre pratiquement tous les pays producteurs de café tandis que la réalisation des activités proprement dites était habituellement nationale, menée conjointement avec les associations nationales pour le café. L'OIC était dominée par le Brésil et la Colombie, les deux principaux producteurs (et bailleurs de fonds de la campagne puisque les fonds étaient levés au pro rata des parts de marché). Bien que l'argent ait été récolté par le biais d'un prélèvement obligatoire imposé aux pays producteurs de café signataires de l'OIC, les dépenses étaient soigneusement analysées et les membres se concentraient sur la rentabilité des investissements. Les petits pays avaient plus de mal à apporter leur contribution. Par ailleurs, la contribution de la Colombie était en plus des fonds qu'elle investissait déjà dans ses efforts nationaux, Café de Colombie. Les budgets serrés de la fin des années 80 et du début des années 90 associés au manque d'unanimité entre les torréfacteurs, qui proposaient d'habitude des idées de campagnes de promotion et les cofinançaient, ont conduit à l'interruption de la promotion générique soutenue au plan international et à l'émergence de campagnes axées sur des segments spécifiques du marché ou des intérêts nationaux[14].

Les parties prenantes du secteur doivent être la principale source de financement pour les activités de développement des marchés. Il existe donc un lien étroit entre l'évolution du secteur, l'appui financier pour la promotion et l'importance et la nature des activités promotionnelles entreprises. La promotion était d'habitude financée par les pays producteurs/exportateurs, et en général au prorata des parts de marché comme pour les activités promotionnelles de l'OIC. Cependant, lorsque la baisse des prix dure longtemps, la capacité et la volonté des producteurs de financer de tels programmes peuvent être limitées. Les consommateurs/importateurs peuvent également collaborer aux activités promotionnelles, auquel cas il sera nécessaire de mettre au point une formule financière pour le partage des coûts. Les contraintes budgétaires ont entraîné le besoin d'une intervention accrue de la part du secteur privé, et la nécessité d'obtenir le soutien du secteur privé est une disposition explicite figurant dans les tout derniers plans de promotion de l'OIC. En règle générale, plus l'appui financier est faible plus les efforts financiers sont ciblés et plus leur efficacité potentielle est importante. Cependant, plus la participation internationale est restreinte, plus la base de financement est limitée, ce qui réduit donc la gamme d'activité et la portée géographique. Il faut réaliser un exercice d'équilibre permanent afin de s'assurer du financement et du soutien des participants (particulièrement lorsque pour chaque pays les retombées sont proportionnelles à ses investissements) pour les campagnes de promotion. En pareils cas, il faut privilégier les campagnes bien ciblées et le retour d'information régulier pour l'ensemble des participants sur l'évolution de la campagne. Dans la mesure du possible, le retour d'information devrait décrire les retombées pour chaque pays afin que les résultats soient plus significatifs pour chaque participant. Il s'agit également d'un outil essentiel qui permettra aux pays participants de justifier leurs dépenses en matière de promotion générique vis-à-vis de leurs entreprises et de leur gouvernement.

Les possibilités de financement limitent manifestement ce qui peut être fait et il est peu probable que des campagnes publicitaires conventionnelles visant à concurrencer les marques mondiales puissent être organisées ou que celles-ci trouvent forcément la faveur de l'ensemble des participants. Face aux contraintes financières, notamment celles dues à la baisse des prix des produits de base et des revenus, les activités promotionnelles doivent être soigneusement orientées et s'appuyer sur une étude de marché. Il semble que les possibilités de promotion de la demande dans les pays producteurs soient nombreuses: le Brésil a réussi à faire passer sa consommation de café au cours des années 90, d'environ 480 000 tonnes à 750 000 tonnes, et il est à présent le deuxième consommateur de café, derrière les États-Unis. Cependant, même dans ce cas, tous les segments de marché n'offrent pas les mêmes perspectives. Augmenter la consommation parmi les jeunes constitue un défi particulier lorsque la consommation par habitant est faible et qu'il faut concurrencer des boissons sans alcool bombardées par la publicité. Les possibilités de croissance du marché dans les pays développés à revenu élevé, qui sont traditionnellement les plus grands consommateurs de café, sont relativement restreintes: seuls les marchés de spécialistes ont enregistré récemment une augmentation significative, ce qui montre à nouveau que la différenciation des produits serait une stratégie potentielle de commercialisation efficace. Les mêmes priorités stratégiques pourraient mutatis mutandis s'appliquer au marché du thé. Il faut privilégier la fourniture de renseignements d'ordre général qui, de l'avis de tous les participants, sont pertinents ou des campagnes axées sur des segments de marché spécifiques, auxquelles les participants qui ont le plus à gagner sont ceux qui contribuent le plus. Dans les plans de promotion les plus récents de l'OIC, la priorité s'oriente vers la fourniture d'information, notamment en rapport avec les liens positifs existant entre la consommation de café et la santé, et vers des marchés ciblés, particulièrement dans les pays producteurs et les marchés émergeants, pour lesquels des programmes génériques doivent être élaborés en fonction des pays et tenir compte des caractéristiques propres à chaque marché. On pourrait en attendre un financement de contrepartie en particulier pour les marchés émergeants. Tous les types d'activités promotionnelles s'appuient sur la recherche et les études de la consommation de café, dont est également chargé le Comité de promotion de l'OIC. Tant les pays producteurs que les pays consommateurs ont intérêt à coordonner un programme d'étude de marché en vue de créer une base de données comparables à l'échelon international sur les attitudes et les habitudes des consommateurs, et à ce que le Comité de promotion serve de centre pour la documentation pédagogique, l'information et les relations publiques. Particulièrement intéressants sont les défis que lancent l'augmentation des ventes auprès des jeunes séduits par des boissons rafraîchissantes, prêtes à consommer, et les attaques portées contre le café pour des raisons de santé.

L'importance de l'appui apporté aux activités de promotion générique est déterminante pour le ciblage des activités et pour le message ou la position qui sera adoptée pour la campagne de commercialisation. C'est sur cette base que sont fixés les objectifs de commercialisation. Si les intérêts ou les priorités des bailleurs de fonds divergents les uns des autres, il est de plus en plus difficile d'obtenir un soutien collectif permanent, tant sur le plan conceptuel que politique ou financier. Chaque proposition de commercialisation doit avoir des objectifs clairs et communs. Dans le cas du Conseil international du coton chargé de la promotion interne du coton, c'est le secteur qui fixe les priorités et les objectifs d'ensemble. Ensuite, des objectifs nationaux spécifiques sont élaborés au niveau interne tout comme les activités destinées à atteindre ces objectifs. Ces renseignements sont transmis au secteur qui les adopte comme approche collective vis-à-vis de la promotion. Plus le soutien financier et politique apporté à une campagne de promotion générique est important, plus il est difficile d'obtenir un soutien pour les activités proposées, d'assurer le financement et de rendre compte de la façon dont les fonds ont été dépensés et des résultats obtenus. L'obligation de rendre des comptes est primordiale pour la promotion générique étant donné que toutes les parties prenantes ont besoin de preuves tangibles et actuelles que les fonds ont été investis efficacement et qu'ils ont généré les résultats attendus. La communication en amont est indispensable sur une base au moins semestrielle afin de garantir le soutien à des activités qui peuvent mettre plusieurs années à produire des résultats significatifs.

Quels qu'en soient les objectifs, les campagnes de promotion générique dépendent de l'engagement à long terme des bailleurs de fond pour que le temps soit suffisamment long pour générer des résultats. Un minimum de trois à cinq ans semble réaliste pour la plupart des activités de promotion générique. Les activités défensives qui concernent surtout la gestion peuvent atteindre leurs objectifs plus rapidement. Dans tous les cas, plus les objectifs du projet portent sur le long terme, plus il est difficile de maintenir l'appui politique et le financement de la campagne. Conserver un soutien politique sur le long terme est le défi que doit relever toute campagne de publicité et de commercialisation. Il peut être encore plus difficile de faire comprendre les avantages générés par les opérations de promotion générique aux parties prenantes lorsqu'elles ont des intérêts différents et opposés. Les campagnes promotionnelles doivent prévoir une utilisation efficace et démontrable des fonds, des objectifs communs et des cibles réalistes et des activités spécifiques mesurables pour surveiller l'efficacité de la campagne. Les campagnes de promotion générique ont en plus la difficile tâche d'expliquer à chaque partie prenante dans quelle mesure les résultats mesurés ont une incidence sur les intérêts particuliers cette partie prenante afin de justifier la continuité de son appui. Cependant, même les campagnes les mieux conçues et les mieux organisées ne peuvent pas toujours prévoir les effets d'un marché évolutif et d'un consommateur versatile. Par exemple, Café de Colombie ne s'attendait pas à ce que l'émergence d'une forte préférence des gourmets pour le café dans les années 90 compromette sa position de leader, reléguant le café colombien au rang de «meilleur second». Ce seul facteur a amené la Federación Nacional de Cafeteros de Colombia (FNC) à repenser sa stratégie de commercialisation et son programme d'activités promotionnelles en cours pour la fin des années 90 et après - bien qu'elle ait réussi à donner au café colombien une position privilégiée les 30 années précédentes. Une autre manière d'interpréter cette évolution du marché est de dire que la FNC a tellement bien réussi dans ses tentatives qu'elle a établi de nouvelles normes pour l'ensemble du secteur qui lui ont fait perdre la place qu'elle occupait sur le marché.

L'expérience de l'élaboration des campagnes promotionnelles de l'OIC fournit quelques idées utiles pour la conception et la mise en oeuvre de stratégies promotionnelles pour d'autres produits de base. Qu'il s'agisse d'une action collaborative sur la demande ou de mesures visant à agir sur l'offre, la difficulté consiste à organiser des activités conjointes entre des intervenants qui pourraient considérer leurs intérêts comme conflictuels. Il est donc nécessaire de fixer des objectifs stratégiques clairs auxquels chacun peut souscrire, et des buts évidents fondés sur des études de marché rigoureuses. Les activités dans des marchés ciblés doivent être adaptées en fonction des besoins locaux particuliers en collaboration avec les organisations locales et, en pareils cas, ceux qui ont le plus à gagner doivent fournir l'essentiel du financement. En période de baisse des prix et de contraintes budgétaires, il semble inévitable que le secteur privé doive jouer un rôle plus important dans les activités de développement des marchés.

Le présent article a examiné les problèmes auxquels était confronté le marché mondial du café et plus précisément deux types d'initiatives prises au niveau du secteur afin d'aider à améliorer l'équilibre du marché. Il est évident que les activités coordonnées au niveau du secteur ne sont pas simples à organiser, et que l'on s'est également intéressé au niveau microéconomique à des solutions qui offriraient aux producteurs individuels de meilleurs revenus.

La différentiation du produit en variétés spécialisées peut justifier un prix plus élevé pour le café, bien que ces opportunités ne soient pas offertes à tous. De façon plus générale, les produits issus de l'agriculture biologique ou des initiatives de commerce équitable peuvent également justifier un prix plus élevé. Le Centre de commerce international a mené des recherches actives en vue de trouver des débouchés dans ces domaines, dans le cadre du projet sur les cafés de luxe, par exemple[15]. Le café offre de grandes possibilités de différentiation étant donné ses caractéristiques assez différentes selon ses origines géographiques. Les variétés spéciales ou de luxe souvent associées à une région de production déterminée ont continué à justifier des prix plus élevés et ont connu une expansion du marché alors même que les prix enregistraient une baisse générale. Bien sûr, les producteurs ne peuvent pas tous tirer profit d'une situation géographique favorable, mais on peut créer d'autres bases de différenciation fondée sur d'autres critères - systèmes de production respectueux de l'environnement, systèmes biologiques ou commerce équitable, par exemple. Exploiter de tels créneaux exige d'identifier et de cibler les segments offrant les meilleures retombées et que la qualité soit maintenue tout le long de la chaîne de valeur. Il sera peut-être aussi nécessaire d'apprendre au marché à apprécier et à être prêt à payer le prix pour des cafés d'exclusivité.

Il pourrait y avoir dans ces domaines un rôle pour les gouvernements et les organisations internationales même si à la base, ce sont des investissements qui sont nécessaires. Qui récoltera les fruits de telles opérations de différenciation - les torréfacteurs, les négociants, les détaillants, les gouvernements ou les producteurs. Une étude récente[16] montre que pour le café, alors que les cours mondiaux ont connu une variabilité croissante pour tous les types de café en raison de la différentiation de plus en plus importante du produit final, ce phénomène ne s'est pas reflété sur les prix payés aux exploitants - en fait, la variance des prix au producteur a en fait diminué. Donc, une part croissante du revenu total dans la chaîne de valeur est revenue aux agents économiques des pays importateurs. Fitter et Kaplinsky attribuent ce phénomène au déséquilibre de l'emprise sur le marché exercée par les intervenants situés aux deux extrémités de la chaîne de valeur: alors que la production de café est généralement atomistique suite à l'abolition des offices de commercialisation, l'importation est concentrée entre les mains des cinq grands importateurs, qui représentent plus de 40 pour cent du total du commerce mondial, et la torréfaction est encore plus fortement concentrée puisque cinq grandes entreprises de européennes représentent près de 60 pour cent du café produit.

À long terme, ce n'est qu'en encourageant les producteurs à diversifier leurs activités en dehors de la culture du café, du moins dans les régions marginales, que l'on réduira la tendance à une offre excédentaire. La diversification horizontale vers des cultures de remplacement est l'orientation évidente à adopter, mais l'objectif important est d'améliorer les possibilités de revenus et d'emploi, y compris en dehors de l'agriculture. La diversification verticale peut constituer un moyen de capter une part des marges de transformation et de distribution qui se sont élargies même au moment où les cours des produits de base diminuaient. Une telle diversification doit faire face à la progressivité des droits de douane et surmonter les obstacles caractéristiques d'un marché international concentré.

Il faudrait en dernier lieu que les producteurs non-compétitifs diversifient leurs activités en dehors de la production du café. Il sera nécessaire pour cela que les pouvoirs publics aident les producteurs à identifier les opportunités commerciales et à se doter des connaissances, des compétences et des ressources nécessaires pour les exploiter. Même pour les producteurs compétitifs, la variabilité des prix et l'exposition au risque lié aux prix demeureront quand bien même l'on pourrait limiter l'effondrement prolongé que l'on a connu ces dernières années en raison d'un surproduction mondiale et de la stagnation de la demande. Ensuite, on pourrait se concentrer davantage sur la gestion de ces risques.

Cashin, P., Liang, H. & McDermott, C.J. 1999. How persistent are shocks to world commodity prices? Document de travail du FMI WP/99/80.

Centre du commerce international. 2000. The Gourmet Coffee Project (projet concernant les cafés de luxe). Mai.

Fitter, R. & Kaplinsky, R. 2001. Who gains from product rents as the coffee market becomes more differentiated? A value chain analysis. IDS Bulletin.

Gilbert, C.L. 2003. The impact of commodity price variability on government revenues. Manuscript.

Maizels, A., Bacon, R. & Mavrotas, G. 1997. Commodity Supply Management by Producing Countries. A Case Study of the Tropical Beverage Crops. Oxford University Press, Oxford.

Morriset, J. 1998. Unfair trade? The increasing gap between world and domestic prices in commodity markets during the past 25 years, World Bank Economic Review, vol 12 (1998), pp. 503-526.

Organisation internationale du café. 2003a. Impact de la crise du café sur la pauvreté dans les pays producteurs.

Organisation internationale du café. 2003b. Idées et initiatives mentionnées au cours de la table ronde de l'OIC/Banque mondiale le 19 mai 2003 afin de rechercher des solutions à la crise du café. ICC 88-5.

Oxfam. 2001. Bitter Coffee: How the poor are paying for the slump in coffee prices. Oxfam, Oxford.

Palm, F.C. & Vogelvang, B. 1991. The effectiveness of the world coffee agreement: a simulation study using a quarterly model of the world coffee market. dans O., Guvenen, W.C Labys et J-B. Lesourd, eds. International Commodity Market Models. London, Chapman and Hall.

|

Variables |

|

Équation de comportement/identité |

|

Monde |

||

|

- Production |

WLDCOQP |

S(CTYCOQPi) |

|

- Importations |

WLDCOIM |

.. |

|

- Stocks en fin d'année |

WLDCOST |

S(CTYCOSTi) |

|

- Consommation |

WLDCOQC |

S(CTYCOQCi) |

|

- Exportations |

WLDCOEX |

.. |

|

- Échanges nets |

WLDCONT |

WLDCOQP-WLDCOQC-WLDCOVST=WLDCONT=0 |

|

Chaque pays exportateur pris individuellement (20 principaux pays ou régions exportateurs) |

||

|

- Production |

CTYCOQP |

QP = f(RP(décalage 5 ou 3 ans), QP(-1), tendance,.....) |

|

- Importations |

CTYCOIM |

0 |

|

- Stocks en fin d'année |

CTYCOST |

ST = f(RP, QC, QP, ST(-1),....) |

|

- Consommation |

CTYCOQC |

QC_POP=f(GDPI_POP, RP, QC_POP(-1), tendance,.....) |

|

- Exportations nettes |

CTYCOEX |

NT=QP-QC-VST |

|

Chaque pays importateur pris individuellement (14 principaux pays ou régions importateurs) |

||

|

- Production |

CTYCOQP |

0 |

|

- Importations nettes |

CTYCOIM |

NT=QP-QC-VST |

|

- Stocks en fin d'année |

CTYCOST |

ST = f(RP, QC, QP, ST(-1),....) ou exogène si mineur |

|

- Consommation |

CTYCOQC |

QC_POP=f(GDPI_POP, RP, QC_POP(-1), tendance,.....) |

|

- Exportations |

CTYCOEX |

0 |

|

Reste du monde |

||

|

- Production |

ROWCOQP |

0 |

|

- Importations |

ROWCOIM |

ROWCONT=ROWCOQC-ROWCOVST |

|

- Stocks en fin d'année |

ROWCOST |

Exogène |

|

- Consommation |

ROWCOQC |

Exogène |

|

- Exportations |

ROWCOEX |

0 |

Les variables sont définies en utilisant la mnémotechnie suivante: les trois premières lettres font référence au nom du pays, selon le code adopté par le Programme des Nations Unies pour le développement. CO désigne le café. Les dernières lettres désignent les variables suivantes: QP pour production; QC pour consommation; QC_POP pour consommation par habitant; ST pour stocks en fin d'année; IM pour importations; EX pour exportations; NT pour échanges nets; VST pour variations des stocks; WP pour prix mondial; RP pour prix réel; GDPI pour indice du produit intérieur brut; GDPI_POP pour revenu moyen par tête; XR pour taux de change; CPI pour indice des prix à la consommation; POP pour population.

|

[1] David Hallam est Chef du

Service des matières premières et des produits tropicaux et

horticoles, Division des produits et du commerce international, FAO. [2] El Pais, 19 mai 2003. [3] Cashin, Liang et McDermott (1999). Il est intéressant de remarquer que, selon cette étude, la persistance des chocs est beaucoup moins longue pour le thé que pour le café - moins d'un an en fait - ce qui voudrait dire que les mesures de stabilisation pourraient avoir des avantages nets. [4] Palm et Vogelvang (1991). [5] Organisation internationale du café (2003a). [6] Oxfam (2001). [7] Gilbert (2003). [8] Morriset (1998). [9] Voir Annexe. [10] Palm et Vogelvang (1991). [11] Maizels, Bacon et Mavrotas (1997). [12] Organisation internationale du café. (2003b). [13] Plus précisément, les membres exportateurs ne doivent pas exporter de café qui: pour l'arabica, présente plus de 86 défauts par échantillon de 300 grammes (classification du café vert de New-York/méthode brésilienne ou équivalent); pour le robusta, plus de 150 défauts par échantillon de 300 grammes (Viet Nam, Indonésie ou équivalent); pour l'arabica et pour le robusta, dont le taux d'humidité, calculé en application de la norme ISO 6673, est inférieur à 8 pour cent ou supérieur à 12,5 pour cent. [14] Les secteurs du coton et de la laine ont fait une expérience similaire. Dans chaque cas, il existait un écart important entre la contribution apportée par le plus grand bailleur de fonds et les autres participants du programme, et la disparité existant entre les contributions respectives de chaque pays a amené le principal donateur (les États-unis pour le coton et l'Australie pour la laine apportaient 40-50 pour cent du budget total) à penser que, en dépit de l'augmentation possible de la taille du marché, les autres pays avaient davantage à gagner de leur investissement financier et donc à retirer son soutien. [15] Centre du commerce international (2000). [16] Fitter et Kaplinsky (2001). |

![]()

![]()

![]()

){kind=link}