![]()

![]()

![]()

Membres de la délégation:

Mr Ndiaga Gueye, Directeur des pêches maritimes, DPM, 1 rue Joris, BP 289

Tél.: 00 221 821 65 78, email: [email protected]

Mr Boubacar Bâ: Directeur de la Cellule d'études et planification

Tél.: 00 221 821 94 69 email: [email protected]Mr Aliou Faye, Coordonnateur de l'Unité de politique économique, Ministère de l'Economie et des Finances

Tél.: 00 221 823 34 27

AVANT PROPOS

Le présent document est la contribution de la délégation sénégalaise à la réunion sur la réforme fiscale dans le secteur des pêches, qui s'est tenue au siège de la FAO, à Rome.

Ce document traite de manière très détaillée la situation et les tendances d'évolution des ressources halieutiques sénégalaises. Après un bref aperçu de l'importance de l'économie halieutique ainsi que sa contribution à la formation du Produit intérieur brut (PIB), il fournit les politiques et stratégies correctives des faiblesses et contraintes identifiées, qui constituent aujourd'hui des obstacles majeurs au développement du secteur de la pêche et de l'aquaculture.

Dans le domaine de la fiscalité, le document fournit un aperçu de la politique fiscale en vigueur dans le secteur des pêches. Une étude en phase de lancement devra fournir des éléments détaillés d'appréciation sur la pertinence ou non du maintien du régime actuel ainsi que de son caractère bénéfique sur les pêches voire même sur l'économie nationale.

En matière d'accord de pêche, le document fournit une analyse détaillée de l'expérience sénégalaise et présente les résultats de l'étude d'évaluation du protocole d'accord de pêche Sénégal - Communauté européenne pour la période 1997-2001.

La nature et l'importance des effets induits par l'Accord de pêche communautaire (APC) sont largement mis en exergue. Il en est de même de l'utilisation des contreparties financières tirées de l'accord de pêche. Il est bien mis en évidence le caractère bénéfique d'un tel accord au regard des contraintes multiples liées à l'exploitation des stocks halieutiques, à l'équilibre des finances publiques et au développement en général.

LISTE DES ABRÉVIATIONS

|

BCPH |

Bureau de contrôle des produits halieutiques |

|

CCAL |

Commission consultative d'attribution des licences de pêche |

|

CCIP |

Commission consultative pour les infractions de pêche |

|

CEP |

Cellule d'études et de planification |

|

CEPIA |

Caisse d'encouragement pour la pêche et les industries annexes |

|

CLP |

Comités locaux des pêches |

|

CNCPM |

Conseil national consultatif des pêches maritimes |

|

CNFTPM |

Centre national de formation des techniciens des pêches maritimes |

|

CNPS |

Collectif national des pêcheurs artisans du Sénégal |

|

CRODT |

Centre de recherches océanographiques de Dakar-Thiaroye |

|

DPCA |

Direction de la pêche continentale et de l'aquaculture |

|

DPM |

Direction des pêches maritimes |

|

DPSP |

Direction de la protection et de la surveillance des pêches |

|

FENAGIE |

Fédération nationale des GIE de pêche |

|

FNMS |

Fédération nationale des mareyeurs du Sénégal |

|

FPE |

Fonds de promotion économique |

|

GAIPES |

Groupement des armateurs et industriels de la pêche au Sénégal |

|

MP |

Ministère de le pêche |

|

OEPS |

Observatoire économique de la pêche au Sénégal |

|

SAGE |

Service de l'administration générale et de l'équipement |

Introduction

Au Sénégal, le secteur de la pêche maritime joue un rôle socioéconomique de premier plan. Comparé aux autres activités du secteur primaire comme l'agriculture et l'élevage, la pêche dont le développement n'a fait que croître a eu un impact considérable dans l'amélioration des revenus des populations côtières, des investissements et des exportations de produits halieutiques.

Après avoir connu une forte croissance, le secteur de la pêche de capture au Sénégal fait face à des difficultés majeures liées à une surexploitation des ressources les plus importantes sur le plan commercial et une expansion incontrôlée des capacités de pêche, de transformation et de conservation à terre.

En effet, la production halieutique s'est accrue de façon soutenue jusqu'en 1985, année du début du plafonnement des mises à terre et d'amorce du recul des débarquements. Le développement de l'effort de pêche artisanale est continu alors que le nombre de navires en activité reste stable, pour ce qui concerne le sous-secteur de la pêche industrielle.

Le recul des productions et l'augmentation de l'effort de pêche ont engendré des conflits et de nombreuses incursions volontaires d'embarcations de pêche artisanale ou de navires de pêche industrielle dans les pêcheries des pays limitrophes en l'absence même d'autorisations de pêche de ces pays.

Parallèlement, les accords de pêche communautaire continuent à être renouvelés même s'ils constituent une menace grave pour les ressources déjà pleinement exploitées par la flottille nationale artisanale et industrielle, à l'exception des ressources haututières.

La nécessité de maintenir ou de rétablir les stocks à des niveaux de production économiquement rentables est devenue impérieuse pour le Gouvernement. Parallèlement, il est devenu aussi urgent d'arrêter l'accroissement des capacités de pêche et d'améliorer la maîtrise de l'effort de pêche.

Cette situation a amené les autorités concernées à engager une nouvelle politique et des actions visant à lever les obstacles à l'amélioration de la gestion des pêches. C'est dans ce cadre que s'inscrit l'évaluation de l'APC et la perspective d'une réforme fiscale du secteur des pêches sur la base des résultats d'une étude en cours de lancement.

Le présent document a pour objet, après un aperçu du contexte actuel des pêches et une brève synthèse des performances récentes du secteur et des problèmes clés à résoudre, de présenter les politiques et stratégies pouvant assurer un développement durable dans un environnement bioéconomique, administratif et social approprié. Dans un deuxième temps, il met en exergue la fiscalité dans le secteur des pêches ainsi que l'expérience nationale en accord de pêche.

1. Le contexte actuel des pêches

1.1 Etat des ressources halieutiques

La zone économique exclusive (ZEE) sénégalaise se caractérise par une grande diversité biologique. Les ressources exploitées appartiennent à quatre groupes présentant des différences bioécologiques et socioéconomiques assez marquées.

Le potentiel global exploitable n'a pas fait l'objet d'évaluations scientifiques récentes[15]. La documentation la plus récente fournie par le Centre de recherches océanographiques de Dakar Thiaroye (CRODT) laisse apparaître aujourd'hui que pour:

Les ressources pélagiques hauturières et, compte tenu du caractère hautement migratoire des principales espèces et de leur vaste échelle de distribution (Atlantique), le potentiel de la ZEE sénégalaise reste difficile à évaluer. Ce dernier a pu être estimé entre 25 000 et 30 000 tonnes au début des années 90.

Le raccourcissement de la saison de pêche observé au Sénégal durant ces dernières années et son allongement en Mauritanie traduisent une évolution à la baisse du potentiel de capture sus-indiqué.

Beaucoup de stocks des principales espèces marchandes (albacore, listao, patudo, espadon, voilier), sont fortement à pleinement exploités à l'échelle de l'Atlantique. Les petits thonidés et espèces voisines (thonine, bonite à ventre rayé, maquereau bonite, etc.), essentiellement ciblés dans les pêcheries artisanales, subiraient un faible taux d'exploitation.

Les ressources démersales côtières, le potentiel annuel de capture est estimé à 130 000 tonnes[16]. En général, les stocks sont pleinement exploités voir surexploités en certain cas.

Des évaluations préliminaires réalisées dans le cadre du projet sous-régional SIAP (Octobre 2001) confirment les diagnostics de surexploitation, voire de très forte surexploitation, de quelques stocks (thiof, pageot, thiekem, pagre à point bleu).

L'analyse, qui porte sur une série de données de cinq stocks pendant la période 1981-1999, indique une situation plus préoccupante qu'antérieurement, les captures à l'heure actuelle faisant enregistrer une dimunution, contrairement à l'effort de pêche.

Les ressources démersales profondes, le potentiel exploitable, toutes espèces confondues est estimé à 20 000 tonnes environ dont près de 40 à 50 pour cent sont constitués de merlus noirs et 15 à 20 pour cent de crevettes profondes. Ces stocks (crevettes, merlus) ne semblent pas présenter de signes de surexploitation biologique. Les références les plus récentes[17] indiquent que, malgré l'insuffisance des informations biologiques et statistiques, les merlus et les crevettes profondes ne sont pas surexploités.

Le gel de l'effort de pêche a été toutefois recommandé comme mesure d'aménagement des stocks de crevettes profondes. En ce qui concerne les merlus, il convient d'observer le principe de précaution dans la gestion de ces stocks qui sont partagés avec la Mauritanie.

Les ressources pélagiques côtières, le potentiel global peut être estimé de manière indicative à plus de 450 000 tonnes à partir des biomasses moyennes spécifiques de ces cinq dernières années.

La biomasse en pélagiques côtiers dans la zone sénégambienne a été estimée à 1 450 000 tonnes en novembre-décembre 1999, dont plus de 95 pour cent de sardinelles.

Globalement, dans la zone nord du Comité des pêches pour l'Atlantique Centre-Est (COPACE), les campagnes du N/O Fridjof Nansen indiquent pour les sardinelles des densités élevées durant ces dernières années. Les évaluations les plus récentes faites dans un cadre sous-régional indiquent que le niveau d'exploitation des sardinelles est probablement modéré sur l'étendue de leur aire de distribution à l'exception de la Petite Côte du Sénégal.

En ce qui concerne les chinchards, une tendance à la hausse de la biomasse est observée dans l'ensemble de la région sauf dans la zone sénégambienne où les niveaux des biomasses en chinchards noirs ont été très faibles entre 1995 et 1999.

Tableau 1: Etats des stocks de grands pélagiques et recommandations internationales pour 1993-1997-2000

|

Espèce |

1993 |

1997 |

2000 |

|

Albacore Thunnus albacares (stock Est) |

E: Pleine exploitation, voire légèrement

dépassée. |

E: Production et effort proches des niveaux optimaux. |

E: Production et effort proches des niveaux optimaux. |

|

Thon obèse Thunnus obesus |

E: Stock sous-exploité, F <

Fmsy. |

E: Envolée des captures, biomasse en

déclin; surexploitation. |

E: Envolée des captures, biomasse en

déclin; surexploitation. Mortalité supérieure au niveau de

la PME et déclin du stock |

|

Listao Katsuwonus pelamis (stock Est) |

E: Pas d'évaluation depuis 1984. Prises records

en 1991. |

E: Etat de surexploitation atteint. |

E: Pas de nouvelle évaluation en 2000 (Etat de

surexploitation atteint depuis 1997. |

|

Espadon Xiphias gladius |

E: Inquiétude pour le stock, notamment dans le

sud. |

E: Stock surexploité, en déclin. Prises

actuelles non soutenables. |

E: Stock surexploité, en déclin. Prises

actuelles non soutenables. |

Sources: [1] ICCAT/CICTA, 1993. Rapport de la Période biennale 1992-93 (Ière partie, Annexe 14)

[2] ICCAT/CICTA, 1997. Rapport de la Période biennale 1996-97 (Ière partie).

[3] ICCAT/CICTA, 2001. Rapport de la Période biennale 2000-01 (Ière partie, Annexe 9).

Tableau 2: Etats des stocks de petits pélagiques et démersaux et recommandations en 1993 et 1997

|

Espèce |

1993 |

1997 |

2000 |

|

Sardine |

E: |

E: Stock variable. [4] |

E: Risque de surexploitation [8] |

|

Sardinelles Sardinella (aurita et maderensis) |

E: Taux d'exploitation modéré sauf sur la Petite

Côte. |

E: Stock abondant. [4] |

E: Exploitation probablement modérée (du Maroc

au Sénégal) sauf sur la Petite Côte du Sénégal

[8] |

|

Chinchards Trachurus spp. |

E: Taux d'exploitation modéré, biomasse en

hausse après minimum en 1983. |

E: Stocks variables. [7] |

E: Biomasse en hausse (sauf au Sénégal) avec

fléchissement en 1998/1999 pour le chinchard blanc. [8] |

|

Merlu "noir" Merluccius senegalensis (1) |

E: Données insuffisantes. [1] |

E: |

E: Stock non surexploité [8] |

|

Sole Cynoglossus spp. (1) |

E: Diminution régulière depuis les années

70. [3] |

E: |

E: |

|

Poissons démersaux côtiers (1) |

E: Diminution générale depuis 1980, notamment

sparidés, mérous. [3] |

E: |

E: Surexploitation globale [9] et spécifique:

serranidés (mérou blanc), sparidés (pagre, pageot), thiekem

[10] |

|

Poulpe Octopus vulgaris (1) |

E: Stock en expansion. [3] |

E: |

E: Stock très variable [11] |

|

Seiche Sepia officinalis (1) |

E: Stock en expansion. [3] R: |

E: |

E: Stock variable [9] |

|

Crevettes profondes Parapenaeus longirostris (1) |

E: Données biologiques insuffisantes. |

E: Stock pleinement exploité. [4] |

E: Stock non surexploité [8] |

Les diagnostics et les recommandations sur ces stocks ne concernent que la ZEE sénégalaise.

Sources du tableau 2:

[1] FAO, 1990. Rapport du groupe de travail sur les merlus et les crevettes d'eaux profondes dans la zone nord du COPACE. COPACE/PACE Séries 90/51.

[2] FAO, 1993. Groupe de travail ad hoc sur les sardinelles et autres espèces de petits pélagiques côtiers de la zone nord du COPACE. CRODT 29 novembre- 3 décembre 1993. COPACE/PACE Séries 91/58.

[3] Gascuel, D. et Thiam, M., 1993. Evaluation de l'abondance des ressources démersales sénégalaises: estimation par modélisation linéaire des PUE. Dans L'évaluation des ressources exploitables par la pêche artisanale sénégalaise. Symposium de Dakar, février 1993. Barry-Gérard, M., Diouf, T. et Fonteneau, A. (éds.). ORSTOM, Colloques et Séminaires, p. 191-213.

[4] FAO, 1998. Questions et tendances du développement des pêcheries dans la région et leur impact sur la sécurité alimentaire. 14e session du COPACE, Nouakchott (Mauritanie), 6-9 septembre 1998. CECAF/XIV/98/4.

[5] FAO, 1995. Rapport de la dixième session du groupe de travail sur l'évaluation des ressources. Accra, Ghana, 10-13 octobre 1994. FAO Fisheries Report FIPL/R511.

[6] FAO, 1993. Evaluation des stocks et des pêcheries mauritaniens. Voies de développement et d'aménagement. Rapport du 3e groupe de travail CNROP, Nouadhibou, Mauritanie, 20-26 novembre 1993. COPACE/PACE Séries 95/60.

[7] FAO, 1998. Questions et tendances du développement des pêcheries dans la région et leur impact sur la sécurité alimentaire. 14e session du COPACE, Nouakchott (Mauritanie), 6-9 septembre 1998. CECAF/XIV/98/4.

[8] FAO, 2000. Etat d'exploitation des stocks halieutiques et aménagement des pêcheries dans la zone COPACE. Première Session du COPACE, Abuja (Nigeria), 30-31 octobre 2000. CECAF/I/2000/Inf.4 F.

[9] CRODT, 2001. Situation des ressources halieutiques sénégalaises et possibilités de pêche. Rapport technique, mars 2001, 9 p. + 8 planches.

[10] Laurans, M., Barry-Gérard, M. et Gascuel, D., 2001. Diagnostic de cinq stocks sénégalais par l'approche globale (Galeoïdes decadactylus, Pagellus bellottii, Pseudupeneus prayensis, Pagrus caeruleostictus, Epinephelus aeneus). Dans Document technique n° 2, Rapport de la réunion de Mindelo (Cap Vert), 10-12 octobre 2001.

[11] CRODT, 2000. Rapport du programme de recherches sur les céphalopodes benthiques (poulpes) et leur aménagement..

1.2 Performances récentes du secteur

1.2.1 Contribution de la pêche à la formation du PIB

Le secteur de pêche au Sénégal comprend trois branches d'activités: la pêche maritime, la pêche continentale et l'aquaculture. L'essentiel des activités porte sur la pêche maritime.

Les produits de la pêche maritime occupent aujourd'hui une forte place dans l'alimentation des populations avec 75 pour cent des apports en protéines animales.

Sur la période 1990-2000, le secteur de la pêche a représenté en moyenne 11pour cent du PIB (Produit Intérieur Brut) du secteur primaire. Il vient ainsi en troisième position des contributions au PIB sectoriel derrière l'agriculture et l'élevage. Par rapport au PIB total de l'économie, la contribution de la pêche sur la période a été en moyenne de 2,5 à 2 pour cent.

Le secteur de pêche a une incidence encore plus marquée sur les comptes extérieurs. Il a procuré sur la période 1990-2000 en moyenne 37 pour cent des exportations en valeur. Cette performance le situe très nettement au premier rang des secteurs d'exportation devant ceux des produits arachidiers (12 pour cent) et pétroliers (11 pour cent).

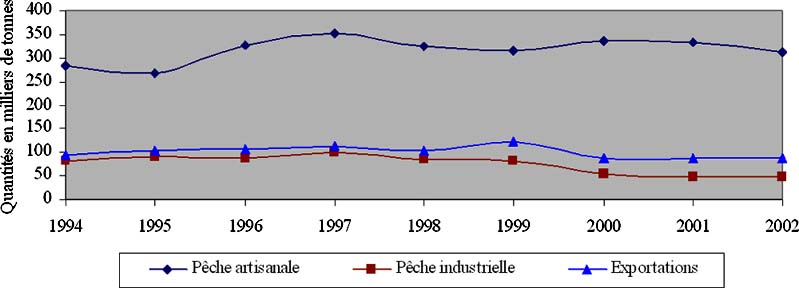

La croissance de l'activité halieutique a été spectaculaire depuis le milieu des années soixante. Les captures débarquées, qui étaient de 50 000 tonnes en 1965, ont atteint 358 300 tonnes en 2002 (voir figure page suivante).

Evolution des exportations et débarquements de la pêche maritime au Sénégal, 1994-2002

Le chiffre d'affaires des débarquements et des exportations des produits de la pêche est estimé à 278 milliards de FCFA en 1999.

La valeur ajoutée du secteur des pêches est estimée à 199 milliards dont 60 pour cent sur le segment de la capture et 40 pour cent sur le segment de la transformation.

L'analyse par bénéficiaire montre que 25 pour cent reviennent à l'Etat (5 pour cent de la valeur ajoutée directe et 30 pour cent de la valeur ajoutée indirecte) tandis que les «salariés» bénéficient de 46 pour cent de ces flux (39 pour cent de la valeur ajoutée directe et 49 pour cent de la valeur ajoutée indirecte).

Tableau 3: Synthèse de la valeur ajoutée créée par la filière pêche sénégalaise (en millions de FCFA)

|

|

V.A. Directe |

V.A. indirecte |

V.A. Totale |

% V.A. directe |

% total filière V.A. |

|

Pêche industrielle |

7 887 |

16 233 |

24 120 |

33% |

12% |

|

Pêche artisanale |

31 958 |

20 690 |

52 648 |

61% |

26,5% |

|

Transformation artisanale |

1 049 |

1 912 |

2 961 |

35% |

1,5% |

|

Mareyage - ateliers/unités de traitement |

6 154 |

85 361 |

91 515 |

7% |

46% |

|

Mareyage - marché intérieur |

1 396 |

4 481 |

5 877 |

24% |

3% |

|

Mareyage - consommation locale |

1 186 |

938 |

2 124 |

56% |

1% |

|

Unités de traitement |

764 |

7 030 |

7 794 |

10% |

4% |

|

Ateliers de mareyage |

82 |

876 |

944 |

9% |

0,5% |

|

Conserveries |

3 085 |

5 429 |

8 514 |

36% |

4% |

|

Farine de poisson |

746 |

2 163 |

2 909 |

26% |

1,5% |

|

Total |

54 307 |

145 113 |

199 406 |

27% |

100 |

Source: Rapport d'évaluation APC, 2001

Les emplois dans le secteur de la pêche et dans les activités de transformation et de commercialisation sont évalués à 600 000 au total, principalement dans la pêche artisanale et la transformation artisanale. L'effectif du secteur représente 17 pour cent de la population active: un sénégalais actif sur six travaille dans le secteur de la pêche.

1.2.2 Problèmes clés du secteur

Malgré les performances ci-dessus, le secteur de la pêche sénégalaise fait face à une situation de surexploitation des ressources démersales côtières, de surcapacité de la pêche nationale et d'une demande de produits halieutiques en hausse.

En tenant compte des situations actuelles des pêcheries, des tendances d'évolution aussi bien internes qu'externes et des politiques mises en œuvre, les différents types problèmes à résoudre sont:

(i) les problèmes liés à la gestion durable et à la restauration des ressources halieutiques (réduction de l'effort de pêche de la pêche artisanale et industrielle, ajustement des capacités de transformation industrielle, etc.);

(ii) la faible capacité de gouvernance du secteur;

(iii) la satisfaction des besoins de produits halieutiques des populations, de l'industrie et des marchés extérieurs sans pour autant accroître la pression sur les ressources;

(iv) les problèmes liés à la valorisation maximale des ressources;

(v) la faiblesse des capacités d'organisation, d'analyse et de décision des professionnels du secteur;

(vi) le déficit de communication entre les acteurs du secteur;

(vii) l'absence d'un dispositif de financement approprié des activités.

1.3 Politiques actuelles et réformes envisagées

Les journées de concertation nationale sur la pêche et l'aquaculture de novembre 2000 marquent le point de départ des travaux d'élaboration de la politique actuelle des pêches et de l'aquaculture au Sénégal.

La nouvelle stratégie sectorielle donne comme priorité l'aménagement préalable de l'accès aux ressources avant le renforcement des options de développement. Ainsi, le cadre institutionnel des pêches a été revisité (cf: décret n° 2000-833 du 16 octobre 2000) pour tenir compte de cette préoccupation majeure et un projet de révision du cadre juridique et réglementaire est en cours d'élaboration.

1.3.1 Le cadre institutionnel et juridique

i) Le cadre institutionnel des pêches maritimes

Le département des pêches est placé sous la responsabilité du Ministre de la pêche qui dispose de pouvoirs étendus qui lui sont conférés par décret. Il dispose d'un cabinet, des services rattachés et des directions nationales.

Les principales institutions du Ministère de la pêche

· La Direction des pêches maritimes (DPM): La Direction des pêches maritimes est chargée de mettre en œuvre les politiques définies par le Gouvernement dans le domaine de l'exploitation et de la gestion des ressources halieutiques. Les principaux services qui constituent la DPM sont, au niveau central, la division de la pêche industrielle, la division de la pêche artisanale, le bureau de contrôle des produits halieutiques, ainsi que des services régionaux dans chacune des sept régions maritimes du Sénégal.

· La Direction de la pêche continentale et de l'aquaculture (DPCA): cette direction est une création nouvelle. Elle est chargée de la mise en œuvre de la politique définie en matière de pêche continentale et d'aquaculture. Face à la surexploitation des ressources maritimes, il est en effet apparu nécessaire de développer la pêche continentale et l'aquaculture pour contribuer à diversifier et à améliorer la production annuelle de poissons, crustacés, mollusques et d'algues.

· La Direction de la protection et de la surveillance des pêches (DPSP) est aussi une création récente qui résulte du décret n° 2000-833 du 16 octobre 2000. La mission de la DPSP est d'assurer la protection et la surveillance de la ZEE afin de veiller au respect de la réglementation en matière de pêche. La DPSP est structurée en trois volets (administratif, opérationnel et scientifique) et des stations côtières. Elle dispose de personnel permanent et d'observateurs contractuels.

· La Cellule d'études et de planification (CEP): elle est une création nouvelle qui résulte de la fusion de l'observatoire économique des pêches et de la cellule d'appui au développement durable de la pêche. La CEP est chargée notamment des études prospectives et stratégiques, de la coordination des actions de planification au sein du Département, du suivi et de l'évaluation des projets, programmes, de l'organisation et la gestion des flux d'informations sur le secteur, les programmes et les projets.

· Le Centre de perfectionnement et d'expérimentation pour la pêche artisanale (CPEP, ex. CAEP) a fait l'objet d'un ajustement pour que ses missions s'adaptent aux orientations stratégiques du secteur. Le CPEP est chargé de la formation des artisans pêcheurs, de l'expérimentation et la vulgarisation des techniques et technologies liées au développement de la pêche artisanale.

· Le Centre national de formation des techniciens des pêches maritimes (CNFTPM) est chargé de la formation des techniciens et techniciens supérieurs des pêches maritimes. Créé par décret n° 91-1349 de décembre 1991, ce centre a succédé à l'école des agents techniques de l'océanographie et des pêches. Il a donc étendu sa vocation en s'ouvrant à d'autres niveaux de formation. La grande majorité des cadres de catégorie B et inférieure du ministère est issue de ce centre.

Autres institutions ou organes de concertation

· Le Centre de recherches océanographiques: il est chargé du suivi de la ressource et des systèmes d'exploitation. Il a aussi vocation d'aider le Ministère de la pêche dans l'appréciation scientifique et la formulation des politiques et décisions en matière de pêche. Le CRODT est un service placé sous la tutelle du Ministère de l'agriculture. Son financement est cependant assuré en grande partie par le Ministère de la pêche. Il a fonctionné en 2001 avec un budget de 458 millions de FCFA dont 200 millions proviennent du Ministère de la pêche.

· Les structures de gestion paritaire: ces structures ont été consacrées par le Code de la pêche élaboré en 1998. Il s'agit à titre principal du Conseil national consultatif des pêches maritimes (CNCPM) et des Conseils locaux de pêche artisanale qui, théoriquement, devront assumer d'importantes responsabilités notamment en matière d'aménagement des pêches.

· La Commission consultative d'attribution des licences de pêche: elle joue un rôle important en matière de gestion des pêches au terme des dispositions prévues dans le code de la pêche; elle examine les demandes de licences de pêche et donne un avis au Ministre qui seul a un pouvoir décisionnel. Sa transformation en commission délibérative est réclamée par les professionnels.

· Les organisations professionnelles: leur développement et implication croissante dans la gestion des pêches ont été le fait marquant de ces dernières années. Dans le sous-secteur industriel, les organisations les plus en vue sont le Groupement des armateurs et industriels de la pêche maritime au Sénégal (GAIPES) et l'Union des pêcheurs et mareyeurs exportateurs du Sénégal (UPAMES). Dans le sous-secteur artisanal, il s'agit de la Fédération nationale des groupements d'Intérêt économique de pêcheurs (FENAGIE-PÊCHE), de la Fédération nationale des groupements d'Intérêt économique de mareyeurs du Sénégal (FENAMS), du Collectif national des pêcheurs artisans du Sénégal (CNPS), de l'Union nationale des groupements d'intêrét économique de mareyeurs du Sénégal (UNAGIEMS). Ces structures bénéficient parfois d'une forte assistance financière de bailleurs de fonds étrangers.

ii) Le cadre juridique et réglementaire de la pêche maritime

Le droit des pêches maritimes du Sénégal a fait l'objet d'une refonte en 1998. Depuis cette date, le cadre législatif et réglementaire de base qui régit l'exploitation des ressources vivantes dans la zone économique exclusive du Sénégal n'a subi aucune adaptation aux mutations et aux contraintes qui se sont présentées progressivement.

Le Code de la pêche maritime qui en est issu traduit l'ensemble des mesures de conservation des ressources et d'aménagement des pêcheries qui concernent les principales innovations majeures suivantes:

- des mécanismes institutionnels de gestion (établissement de plans annuels et pluriannuels d'aménagement des pêcheries, création d'un Conseil national consultatif des pêches maritimes, de Conseils locaux des pêches, d'une Commission consultative pour la délivrance des licences de pêche, etc.);

- des mécanismes de contrôle indirect de l'effort de pêche;

- des dispositions relatives tant à la gestion des zones côtières qu'au Code de conduite sur la pêche responsable.

Néanmoins, certains aspects de cette loi méritent d'être amliorés. Le processus de gestion et d'aménagement des pêches maritimes requiert une certaine flexibilité de la part des décideurs du fait que les conditions biologiques, socioéconomiques, politiques et technologiques qui gouvernent les activités de pêche évoluent souvent rapidement.

La loi des pêches de 1998 a intégré ces contraintes mais l'évolution actuelle du secteur commande que la loi soit revue pour faire face aux changements incessants.

1.3.2 Politiques et stratégies de développement durable du secteur

Au cours de trois dernières années, le Ministère de la pêche a préparé une stratégie de développement du secteur. Ce document[18] fournit une analyse détaillée des problèmes dont souffre le secteur et cible six objectifs:

assurer une gestion soutenable de la pêche maritime et continentale, ainsi que de l'aquaculture, tout en maintenant leur viabilité économique;

satisfaire la demande locale de poisson;

moderniser la pêche artisanale;

accroître la valeur ajoutée des produits halieutiques;

développer un système efficace de financement public et des activités privées de pêche et d'aquaculture;

renforcer la coopération bilatérale, régionale et internationale dans le domaine de la pêche.

Pour atteindre ces objectifs, la stratégie globale qui a été ainsi définie avec l'ensemble des acteurs met en exergue les axes suivants:

(i) Au niveau de la gestion des ressources, la priorité est accordée à la régulation de l'accès aux ressources de la ZEE et à la mise en place des plans d'aménagement des pêcheries artisanales et industrielles.

(ii) Dans le domaine de la réglementation, des concepts modernes en matière de gestion des ressources sont introduits: plans d'aménagement des pêcheries, organes de concertation entre l'administration et les professionnels de la pêche et coopération interétatique en matière de pêche.

La Loi comporte des mesures restrictives susceptibles d'aider à la maîtrise de l'expansion de la capacité de pêche et des conditions plus strictes de participation des navires étrangers à l'exploitation de certains stocks, dans le cadre des accords de pêche.

Elle pose les principes qui doivent conduire à une réglementation plus stricte des activités de pêche artisanale. Les activités de surveillance et de contrôle des opérations de pêche sont mieux définies et développées afin de renforcer la protection des droits des administrés.

Elle accorde une place importante à la prise en charge de la gestion et du suivi de l'écosystème marin ainsi qu'à la culture marine. Elle redéfinit avec plus de rigueur les conditions d'affrètement des navires de pêche battant pavillon étranger.

Toutefois, la Loi souffre d'un manque d'application et nécessite à certains points de vue une amélioration afin de mieux l'adapter à l'évolution du secteur.

(iii) La mise en place d'un environnement institutionnel et économique plus adapté aux exigences de développement du secteur; à cet égard, la stratégie insiste sur une réorganisation administrative et une fiscalité sur la pêche conformes aux nouvelles orientations de la politique sectorielle.

(iv) La coopération en matière d'accords de pêche entre le Sénégal et les autres pays de la sous-région pour assurer des prises supplémentaires aux artisans pêcheurs et aux armateurs de la pêche industrielle.

1.3.3 Principales réformes envisagées

Ces réformes ont pour objectif d'améliorer la contribution du secteur à l'économie nationale (création de richesses et d'emplois) et à la lutte contre la pauvreté.

Les réformes envisagées privilégient avant tout l'aménagement préalable de l'accès aux ressources avant le renforcement des options de développement. Les domaines d'actions suivants sont mis en œuvre prioritairement:

1° - Choix d'un nouveau système de gestion des ressources halieutiques

Dans ce cadre, les résultats provisoires du groupe de travail national chargé de définir un système de concessions des droits d'accès dans les eaux sénégalaises, ont permis de formuler les orientations suivantes:

(i) Pour la pêche industrielle, il est envisagé d'adopter un système unique basé sur des quotas, combiné à la délimitation de zones d'exclusion de façon à protéger des zones prévues spécifiquement pour la pêche artisanale, des zones de reproduction et même éventuellement des parcs marins.

(ii) Pour la pêche artisanale avec pour cibles les céphalopodes et les espèces démersales, elle pourrait initialement être contrôlée par un système de licences. Ces licences pourraient être associées ultérieurement à un autre système attribuant des quotas à la pêche artisanale (en tant que catégorie, dans des zones spécifiques).

2° - Mise en place d'un plan de gestion de la flotte de pêche industrielle

Cela suppose d'abord de reconsidérer la flotte de pêche industrielle chalutière afin d'évaluer le respect des conditions d'octroi du pavillon sénégalais et la contribution économique des armements à la formation du PIB/pêche. Une fois ce travail réalisé, un plan directeur de gestion de cette flotte devra être mis en place.

Dans ce cadre, l'audit envisagé permettra d'avoir des éléments de prises de décisions en vue de réduire la capacité de pêche industrielle afin de la rendre compatible avec la capacité de production de la ressource.

3° - Ajustement des capacités de transformation au potentiel de capture

La restructuration de l'industrie de transformation du poisson vise à ajuster celle-ci de manière à ce que les capacités installées puissent traiter de façon optimale les futurs débarquements de poisson.

Cet ajustement des investissements au potentiel de capture dans les eaux sous juridiction nationale a comme préalable la mise en place du schéma directeur de la flotte de pêche (cf. supra).

4° - Réduction de la pression et de la capacité de la pêche artisanale

L'amélioration de la gestion de la pêche au Sénégal aura peu de chance de réussir sans un contrôle voire un gel de la capacité de pêche artisanale. A cet effet, une réflexion est envisagée dans le cadre des programmes de coopération avec les institutions du système des Nations Unies (BM et FAO) en vue d'identifier les solutions les plus efficaces pour une réduction et une maîtrise de la capacité de pêche piroguière ainsi que les mesures de soutien appropriées.

5° - Ajustement institutionnel et élimination des contraintes sur la gouvernance

Il s'agit de procéder à l'adaptation et à la réorganisation des structures et des moyens en vue du renforcement des capacités d'analyse et de décision des institutions sectorielles.

Les efforts entrepris dans le passé pour aborder la crise du secteur avaient, dans une large mesure, échoué à cause des réalités sociopolitiques (absence de culture faite de transparence et d'efficacité, interférence politique et de comportements dictés par la recherche de rentes, etc.).

La relance du secteur exige: (i) des réglementations claires et transparentes; (ii) une amélioration des réglementations et institutions; (iii) des changements de comportement au niveau des politiques.

A cet effet, la mise en place d'une commission spéciale indépendante chargée, en relation avec le Ministère de l'économie et des finances et le Ministère de la pêche, de lancer et de piloter un programme de restructuration de la pêche maritime et de promotion de l'aquaculture est envisagée.

6° - Mise en place d'un fonds de restructuration de la pêche

La restructuration du secteur de la pêche au Sénégal nécessitera des ressources financières considérables. En effet, l'application des politiques et stratégies ci-dessus va entraîner des pertes d'emplois, l'interdiction d'utiliser certains engins et techniques de pêche, une reconversion des acteurs, une fiscalisation des segments non porteurs et l'octroi d'avantages fiscaux aux filières contributives à la création de la richesse sectorielle.

Le coût de ce programme de restructuration du secteur sera pris en charge par l'Etat et les partenaires au développement dans le cadre d'un fonds de restructuration à mettre en place. Ce fonds de restructuration prendrait en charge les:

- coûts de promotion de l'utilisation de techniques de pêche sélectives;

- coûts de reconversion des armateurs liés à la réduction de la capacité de pêche chalutière;

- coûts de reconversion des pêcheurs artisans liés à la réduction de la capacités de pêche artisanale;

- coûts de déflation dans les armements et industries à terre;

- subventions accordées aux segments porteurs.

7° - L'information et la sensibilisation des acteurs

La communication dans les différentes politiques et pratiques de pêche a toujours été traitée en parent pauvre. Le succès de la restructuration du secteur de la pêche sera fonction en partie des résultats de la politique et de la stratégie de communication qui seront mis en œuvre.

Les pressions exercées par les OP de la pêche industrielle et artisanale pour maintenir le statu quo et le spectre des ramifications sociales et politiques de toutes mesures visant à limiter voire restreindre l'expansion de l'effort de pêche ont nui aux anciennes politiques d'assainissement et de gestion rationnelle du secteur.

Il s'agira ici de mettre en œuvre une série d'actions d'information et de sensibilisation en direction des structures ou organes impliqués dans le processus de restructuration des flottes de pêche, de l'industrie de transformation et de conservation.

L'objectif recherché est d'inculquer aux acteurs, par la formation et la sensibilisation, une culture d'aménagement et de pratique de pêche responsable.

2. Exemples de réformes fiscales et d'accords en matière de pêche

2.1 Fiscalité dans dans le domaine des pêches

2.1.1 Régimes fiscaux appliqués aux pêches

Le dynamisme et les résultats économiques et sociaux de la pêche s'expliquent par le soutien financier accordé par l'Etat au secteur.

En effet, l'Etat a beaucoup contribué au développement du secteur de la pêche à travers une politique faite d'aides directes et indirectes au sous-secteur industriel et artisanal. La politique de soutien de l'activité de capture et de traitement mis en place par le Sénégal a principalement reposé sur des mesures d'allègement fiscal ainsi que des subventions.

Au niveau de la pêche artisanale, la politique de détaxe des intrants de pêche porte sur la détaxe du carburant et des moteurs, des engins de pêche et différents matériels importés. Ces aides contribuent de manière significative à la rentabilité des unités de pêche artisanale.

Au niveau de la pêche industrielle, les interventions de l'Etat portent sur la détaxe sur des intrants de pêche et sur les avantages fiscaux consentis aux entreprises exportatrices en zone franche industrielle (ZFI), en points francs (PF) ou dans le cadre du régime d'entreprise franche à l'exportation (EFE).

Les entreprises de pêche considérées bénéficient d'exonérations relatives à la TVA, aux droits de douane sur les achats locaux, à la valeur ajoutée, au timbre douanier, au droit d'enregistrement et à la Patente et contribution financière.

Les seules obligations des entreprises de pêche sont notamment la déclaration des importations et exportations, les achats locaux, les ventes locales et la déclaration de statistiques comptables.

Cela veut dire que les ressources de l'Etat tirées des impôts ne sont pas importantes (voir tableau page suivante). Les entreprises de pêche bénéficient d'une rente financière considérable.

Une évaluation de la contribution du secteur de la pêche au budget de l'Etat déterminera avec précision les ressources générées par l'activité halieutique.

2.1.2 Les réformes fiscales envisagées

D'une manière générale, la politique fiscale au cours des trois prochaines années sera caractérisée par une simplification de l'impôt aux fins d'accroître son rendement. Dans le même temps, le gouvernement entreprendra avant fin juin 2003 une étude pour évaluer les opportunités de baisse du taux marginal de taxation des impôts directs. Parallèlement, il continuera les actions d'élargissement de l'assiette par une fiscalisation progressive des secteurs peu structurés.

Tableau 4: Comparaison des régimes fiscaux applicables aux entreprises du secteur de la pêche

|

Régime |

Zone franche industrielle de Dakar |

Points francs |

EFE |

|

Régime foncier |

Locataire de la ZFID |

Libre |

Libre |

|

Régime administratif |

Administration spéciale |

Droit commun |

Droit commun avec déclaration préalable |

|

Redevances ZFID |

Oui |

Oui |

Non |

|

Quantités imposées à l'exportation |

60 % |

60 % |

80 % |

|

Régime douanier |

Franchise totale |

Franchise totale |

Franchise totale |

|

Procédures douanières |

A la ZFID, sans caution ni escorte |

Droit commun avec escorte |

Dispense de caution et d'escorte |

|

Exonération fiscale |

Totale |

Totale |

Totale sauf impôt sur les sociétés 15 % et impôt sur les dividendes distribués |

|

Subventions à l'emploi |

Oui mais litigieuse |

Oui dans certains cas mais litigieuse |

Non |

Source: MP/CEP

En ce qui concerne les réformes du code des investissements, la politique du gouvernement veillera à ce qu'elles soient articulées autour des principes de rationalisation, de non discrimination et de préservation de la viabilité des finances publiques. Le gouvernement consultera également les services du Fonds monétaire international sur les principaux éléments de la réforme fiscale au plus tard lors de la première revue du Programme.

De façon spécifique, au niveau du secteur de la pêche, la double situation de surpêche et de surcapacité suscite aujourd'hui des interrogations sur la pertinence du maintien du dispositif de soutien fiscal à ce secteur du moins dans la forme que l'on a connu jusqu'ici. On peut considérer en effet que le dispositif de soutien fiscal actuel constitue une incitation indirecte à la surcapacité et à la surpêche.

En conséquence, une étude sur la fiscalité dans le secteur de la pêche est envisagée. A l'issue de cette étude, une refiscalisation de certains segments du secteur non créateurs de richesses et bénéficiant des régimes économiques particuliers pourrait être envisagée.

2.2 L'expérience sénégalaise en matière d'accords de pêche

La pêche maritime est la plus directement concernée par les accords avec l'Union européenne. Cette branche est articulée autour de ses deux composantes essentielles: la pêche artisanale et la pêche industrielle.

L'accord de pêche communautaire (APC), signé par le Sénégal, définit le niveau ainsi que les conditions d'attribution et d'utilisation de droits d'accès aux ressources halieutiques situées dans la ZEE du Sénégal pour des navires européens. Pour l'UE c'est l'accord de pêche le plus ancien signé avec un pays du sud puisque le premier remonte à 1979.

2.2.1 Politiques nationales halieutiques et compatibilité avec les accords de pêche

Les premiers accords signés avec des pays du nord (accords bilatéraux signés avec la France en septembre 1974, l'Italie en janvier 1975 et l'Espagne en mai 1975) étaient très déséquilibrés.

En effet, en contrepartie des possibilités de pêche accordées à un nombre indéterminé de leurs navires, ces pays ont accordé des crédits au Sénégal.

Par ailleurs, lesdits accords, en plus de leurs longue durée (4 à 6 ans) étaient caractérisés par des conditions d'exercice de la pêche mal définies.

Le 21 mai 1979, le Gouvernement du Sénégal fixe, au cours d'un conseil interministériel sur la pêche maritime, de nouvelles lignes directrices en matière de négociation d'accords de pêche. Il s'agit, entre autres:

d'accorder la priorité aux nationaux pour l'exploitation et le traitement des ressources;

de limiter le nombre de navires étrangers, en tenant compte du potentiel exploitable;

de faire payer des redevances pour l'obtention des licences de pêche;

d'exiger des contreparties financières pour appuyer le développement de la pêche nationale;

de débarquer une partie ou la totalité des captures au Sénégal pour l'approvisionnement des installations de traitement à terre.

Ces critères ont depuis lors, servi comme base pour la négociation de l'application des différents accords qui ont conduit à ce qui suit:

le Sénégal consent à accorder, sans réciprocité, des droits de pêche aux navires communautaires;

la Communauté européenne, en échange de ces droits de pêche, verse une compensation financière à la République du Sénégal à laquelle s'ajoutent les redevances pour des licences payées directement par les armateurs.

A partir du début des années 90, l'accord a commencé à subir fortement les changements de l'environnement des négociations. Par environnement des négociations nous entendons ici les facteurs et les bénéficiaires des accords de pêche dont la compréhension peut faciliter les choix stratégiques à long terme et les décisions tactiques à court terme. Ce sont:

les ressources halieutiques et leur exploitation dans le temps et dans l'espace; on notera ici l'intérêt des tendances récentes dans les aménagements;

la sociologie, c'est-à-dire la compréhension des rapports entre les communautés de pêcheurs locaux réagissant à la compétition des navires de pêche industrielle;

les modalités d'établissement des protocoles d'application avec l'Union européenne.

Les orientations issues des dernières concertations nationales sur la pêche (Novembre 2000) stipulent que la stratégie de négociation devrait prendre en compte:

la capacité de pêche actuelle des nationaux;

les besoins intérieurs en ressources financières;

l'impérieuse nécessité d'un accord mutuellement avantageux fondé sur les objectifs des deux parties d'un développement durable des pêches (conditions techniques adéquates);

la nécessité de tendre vers une réduction des possibilités de pêche.

Le dernier protocole de pêche Sénégal/Communauté européenne a intégré le soutien au développement de la pêche artisanale, à la recherche scientifique, à la surveillance des pêches et à un appui institutionnel.

Cependant, en dépit de ces actions ciblées, les accords obéissent toujours à la logique commerciale (droit de pêche moyennant compensation financière) et s'inscrivent dans un contexte globalement défavorable de pêche non durable et non responsable.

«Le contrôle de l'accès aux ressources sénégalaises constitue, encore aujourd'hui, le problème central et non réglé de l'aménagement des pêches et du développement d'un secteur national».

On peut dire qu'en eux-mêmes, les accords de pêche ne devraient pas constituer au-delà d'enjeux géostratégiques extérieurs au secteur de la pêche, des problèmes insurmontables. Il sont à considérer aujourd'hui davantage comme un indicateur de la faiblesse du système d'aménagement et jouent du fait de ces faiblesses un rôle de facteur aggravant dans un système d'aménagement mal contrôlé et inefficient au regard des objectifs de conservation.[19]

Ces deux derniers points renvoient à la question qui est centrale dans le contexte actuel de la pêche sénégalaise: l'accès à la ressource halieutique (patrimoine national) pour qui, dans quelles conditions et pour le bénéfice de qui?

L'accord de pêche Sénégal/Communauté européenne est aujourd'hui confronté à différents problèmes, dont le principal est de faire partie d'un ensemble de dispositifs commerciaux qui ont favorisé la pêche en vue de l'exportation, faisant ainsi peser des tensions sur la sécurité alimentaire et les ressources exportées.

Le fait de ne pas avoir suffisamment tenu compte de l'environnement des pêches l'a progressivement placé en porte à faux par rapport à des réglementations internationales plus contraignantes que par le passé.

L'impact de la présence de la flottille européenne sur la dégradation des stocks en augmentant la pression sur les ressources est indéniable. Le débat s'oriente donc de plus en plus sur l'opportunité de poursuivre sa reconduction.

Le principe de la complémentarité constitue une des principales justifications théoriques de la conclusion d'accords de pêche. Toutefois, entre la pratique et la théorie, le fossé qui existait dès le départ n'a cessé de se creuser.

D'abord, le développement des accords coïncide avec celui de la pêche artisanale dans les années 80. A partir de cette époque, les débarquements de cette dernière vont connaître une augmentation spectaculaire, passant de quelque 150 000 tonnes au début des années 80, à 250 000 tonnes à partir de 1990 et à 358 300 tonnes aujourd'hui.

En ce qui concerne les ressources côtières, pélagiques et démersales, la flotte nationale semble non seulement en mesure d'exploiter la quasi-totalité des stocks, mais de les exploiter pleinement. Toutefois, si les ressources pélagiques côtières ne sont pas pleinement exploitées par la pêche artisanale, cette situation semble davantage liée à l'accroissement du coût du capital ou à l'attraction grandissante pour l'exploitation d'espèces destinées à l'exportation, qu'à des problèmes de productivité ou de capacité. La complémentarité, d'après les données scientifiques disponibles, ne saurait donc en principe concerner que les ressources hauturières.

Même si les conditions d'une complémentarité entre pêche nationale et pêche étrangère sont réunies, les armements nationaux et étrangers sont en concurrence sur les mêmes zones de pêche. Cette concurrence est en général double: elle oppose la pêche industrielle nationale à la pêche étrangère, notamment en ce qui concerne les démersaux, crustacés et céphalopodes côtiers; elle se manifeste également entre pêche artisanale et pêche industrielle (locale et étrangère).

Les conflits entre ces deux types de pêche ont tendance à s'aggraver depuis que le développement de la pêche artisanale la place en situation de rivaliser, beaucoup plus au large, avec la flottille de pêche industrielle. Ces chevauchements se traduisent non seulement par une déplétion des stocks, notamment ceux de démersaux côtiers, mais par la destruction d'engins de pêche et des collisions parfois coûteuses en vies humaines.

Cette surcapacité de la pêcherie sénégalaise, démersale en particulier, se traduit par une surexploitation des ressources. Ainsi, au report d'efforts d'unités artisanales pour les espèces destinées à l'exportation viennent s'ajouter la forte baisse des tailles moyennes des individus capturés et des rendements des unités nationales, malgré le niveau élevé de l'effort de pêche. D'où une moindre disponibilité de produits halieutiques pour le marché local.

Ce problème aurait pu s'aggraver si les quotas de pêche pélagique accordés par le protocole 1997-2001 avec l'Union européenne étaient utilisés. Les captures de la pêche artisanale sont représentées à plus de 80 pour cent par des pélagiques essentiellement destinés à la consommation nationale. Compte tenu de leur rôle dans la sécurité alimentaire, les pélagiques constituent des ressources extrêmement sensibles.

Globalement, les accords de pêche représentent des facteurs aggravant pout les ressources déjà pleinement exploitées par la flottille nationale artisanale et industrielle à l'exception des ressources hauturières.

Ils participent de ce mouvement d'extraversion progressif du secteur halieutique sénégalais, non seulement directement par la soustraction d'une partie des ressources aux pêcheurs, consommateurs et transformateurs nationaux (encore que ces derniers disposent des contingents devant être obligatoirement débarqués), mais indirectement parce qu'ils suscitent des stratégies de coopération entre pêcheurs nationaux et étrangers, détournant ainsi une partie de l'effort national de la satisfaction des besoins domestiques.

2.2.2 Les impacts de l'accord de pêche avec l'Union européenne

Cette analyse des effets des flottilles européennes au Sénégal est extraite du rapport de l'étude d'évaluation du protocole d'accord de pêche Sénégal-Communauté européenne de la période 1997-2001.

2.2.2.1 La concurrence spatiale sur les zones de pêche

Il existe une concurrence, entre les flottilles nationales et communautaires mais aussi avec d'autres flottes étrangères qui peuvent cibler les mêmes ressources. Cette concurrence porte principalement sur les espèce côtières exploitées sur le plateau et sur le talus.

Ces concurrences se traduisent par des conflits d'accès aux ressources et des conflits entre techniques provoquant des destructions d'engins, voire des collisions avec les unités de pêche artisanale, par ailleurs souvent mal signalées et de plus en plus fréquentes en dehors de leur zone réservée des 6 ou 7 milles du fait de l'épuisement des stocks côtiers.

2.2.2.2 L'impact économique de l'activité des bateaux européens

Au cours de cette période, les débarquements moyens annuels des flottes européennes au Sénégal sont de 349 tonnes de démersaux destinées aux unités de traitement et 17 042 tonnes de thon destinées aux conserveries. Ils génèrent des flux de valeur ajoutée directe et indirecte qui sont évalués respectivement à 5 579 et 4 881 millions de FCFA.

L'emploi sénégalais sur les bateaux européens concerne les marins mais aussi les observateurs (80 personnes). L'emploi des marins dépasse largement les normes fixées par le protocole de l'accord du fait de la bonne réputation des marins sénégalais.

Au total l'ensemble des frais de personnel (salaires des marins et charges pour l'Etat), liés à l'activité des bateaux européens s'établit en moyenne annuelle entre 254 et 364 millions de FCFA pour l'équivalent d'un nombre d'emplois compris respectivement entre 240 et 370.

La valeur ajoutée générée par l'emploi des observateurs est estimée à 288 millions de FCFA. Les autres flux générés par les bateaux européens ont été évalués à partir des données fournies par les consignataires (Tableau 5).

Tableau 5: Structure des effets liés à l'activité des bateaux européens

|

Postes de dépenses |

En % du total |

|

Rémunération des marins |

47 |

|

Charges portuaires |

5 |

|

Charges de manutention |

4 |

|

Gardiennage |

0,1 |

|

Avitaillement |

5 |

|

Entretien et réparation |

17 |

|

Frais de consignation |

7 |

|

Autres charges refacturées |

14 |

|

Total |

100 |

Source: Enquête OEPS à partir d'un échantillon d'entreprises consignataires

Les effets liés à l'activité des bateaux s'élèvent à 10 milliards de FCFA et témoignent d'un équilibre relatif entre la valeur ajoutée directe (53 pour cent) et indirecte (Tableaux 6 et 9).

2.2.2.3 L'impact de l'accord de pêche sur le secteur non marchand

La recette de contrepartie représente 32 milliards de FCFA soit en moyenne 8 milliards de FCFA par an, dont 50 pour cent sont attribués au renforcement de la filière halieutique. Il faut ajouter à cela les redevances payées par les armateurs pour les licences chalutières: 689 millions de FCFA et les redevances thonières: 5,5 millions de FCFA.

Tableau 6: Total de la valeur ajoutée annuelle liée à l'activité des bateaux de l'Union européenne (en millions de FCFA)

|

|

Total valeur ajoutée |

Don't VA directe |

Salaires |

Etat |

%/total |

|

Effets liés aux débarquements |

5 086,55 |

1 832 |

1 938,15 |

1 912,32 |

48,6 |

|

Emploi de marins sénégalais |

309 |

309 |

266 |

44 |

3,0 |

|

Emploi d'observateurs |

288 |

288 |

257 |

31 |

2,8 |

|

Effets liés aux escales |

4 776 |

3151 |

3 335 |

692 |

45,6 |

|

Total |

10 459,55 |

5 580 |

5 796,15 |

2 679,32 |

100 |

Tableau 7: Comparaison des budgets publics en moyenne annuelle sur la période de l'APC (en millions de FCFA)

|

Budget National |

Aide et coopération |

Accord de pêche |

|||

|

Fonctionnement |

309 |

Japon |

2 423 |

Contrepartie |

8 000 |

|

BCI |

3 053 |

France |

1 726 |

Redevances chalutières |

689 |

|

CEPIA |

634 |

UE |

491 |

Redevances thonières |

5,5 |

|

Total |

3 997 |

Total |

4 640 |

Total |

8 694,5 |

Au total le secteur non marchand bénéficie d'un montant annuel de 8 694,5 millions de FCFA, que l'on peut mettre en correspondance avec les budgets publics sectoriels (Cf. Tab. 7 et 9) et dont on peut évaluer la distribution relative par utilisation au sein de la filière (Cf. Tab. 8 et 9).

Tableau 8: Dépenses publiques financées par les accords de pêche (en millions de FCFA)

|

Type d'activité |

1998 |

1999 |

2000 |

2001 |

Moyenne Annuelle |

%/total |

|

Aval |

2 518 |

1 250 |

1 380 |

1 804 |

1 738 |

45 |

|

Recherche |

250 |

250 |

250 |

200 |

237 |

6 |

|

Formation/vulgarisation |

985 |

1 100 |

20 |

10 |

529 |

14 |

|

Soutien institutionnel |

246 |

1 150 |

2 000 |

1 103 |

1 125 |

30 |

|

Financement |

|

250 |

250 |

250 |

188 |

5 |

|

Total |

4 000 |

4 000 |

3 900 |

3 367 |

3 817 |

100 |

Source: MP/CEP

L'ensemble des effets sur les secteurs marchand et non marchand liés à l'accord de pêche est estimé à 19,2 milliards de FCFA ce qui représente 9,6% de la valeur ajoutée nationale.

Tableau 9: Synthèse des effets sur les secteurs marchand et non marchand (en milliards de FCFA)

|

(en milliards de FCFA) |

Flux moyens annuels |

|

Synthèses des effets secteur marchand |

10,5 |

|

Synthèse des effets secteur non marchand |

8,7 |

|

Total des effets liés à l'APC |

19,2 |

|

Synthèse valeur ajoutée filière nationale |

199 |

|

Rapport effets APC/valeur ajoutée nationale |

9,6% |

2.2.2.4 La concurrence sur les marchés extérieurs

Il existe une concurrence éventuelle des produits européens sur les marchés à l'exportation ciblés par le Sénégal. C'est le cas du Japon pour le poulpe et aussi du marché européen (français, italien, grec, etc.) pour les espèces démersales et pélagiques.

Conclusion générale

L'existence d'une surcapacité de pêche des flottes industrielles et artisanales ciblant les ressources pleinement sur exploitées, des capacités de production stagnantes et de faibles rendements physiques conjugués avec une productivité en baisse sont les principaux facteurs de crise de la pêche sénégalaise.

Aujourd'hui, la pêche notamment artisanale ne nourrit plus décemment ses acteurs de base.

Dans un tel contexte, amorcer une rupture avec les attitudes et comportements antérieurs et s'engager dans une voie de développement durable du secteur sont les seules voies pour sortir de la crise. Ce chemin comporte néanmoins un coût socio-politique à ne pas négliger qui, non pris en compte, risquerait de plonger le secteur de la pêche dans une impasse et son effondrement dans les dix prochaines années ne serait alors pas à exclure.

|

[15] Malgré cela, le

Plan directeur s'appuie sur les estimations disponibles qui définissent

un potentiel exploitable dans la ZEE du Sénégal de l'ordre de 450

000 tonnes, proche du niveau actuel de production. [16] Cette estimation correspond à la prise maximale équilibrée obtenue à partir de l'ajustement d'un modèle de production généralisé, avec approximation d'équilibre, aux séries corrigées de captures (incluant les rejets en mer des congélateurs) et d'efforts standardisés (chalutier standard glacier de 150 tjb). [17] [Il est à noter que malgré les fluctuations des biomasses observées en 1995-1999 dans les eaux sénégalaises, les captures artisanales et industrielles sont restées stables autour de 350 000 tonnes malgré la forte baisse (-38%) de l'effort de pêche artisanale de 1996 à 1999. Une forte augmentation de la densité des stocks exploités (surtout des sardinelles) dans la frange côtière - non couverte par les évaluations scientifiques - peut expliquer le niveau élevé des captures observé. Les captures industrielles ont été de 40 000 tonnes en moyenne durant cette période, avec une forte hausse en 1999 (+ 54%) liée à la forte augmentation de la biomasse globale en 1999 et de l'effort industriel (le nombre de navires russes est passé de 8 à 11 en 1999).] [18] - Diagnostic, Stratégie et plan d'action de développement durable de la pêche et de l'aquaculture; Note de synthèse, août 2001. - Pêche maritime et continentale, aquaculture; analyse descriptive et diagnostic, Tome I. - Stratégie de développement durable de la pêche et de l'aquaculture, Tome II. - Plan d'action à moyen terme de développement

durable de la pêche et de l'aquaculture, 2001-2007, Tome

III. |

![]()

![]()

![]()