![]()

![]()

![]()

La estructura general del comercio

Tendencias del comercio de productos forestales

Los productos forestales entran en el comercio mundial en todas las fases - como productos primarios, semielaborados, elaborados y manufacturados. Hay pocos países que no dependan de las importaciones de al menos una parte de los suministros de productos forestales que consumen, o de los mercados de exportación como salida de una parte apreciable de su producción. Muchos países son a la vez importadores y exportadores de productos forestales.

En capítulos anteriores se vio que gran parte de la demanda adicional de madera y sus productos hasta 1975 surgirá en partes del mundo que no pueden satisfacer todo ese aumento con sus propios recursos forestales.

Al propio tiempo, gran parte de las reservas madereras mundiales potencialmente disponibles se encuentran en zonas donde las demandas locales no experimentarán grandes aumentos durante dicho período. En consecuencia, es de esperar que dichas tendencias de la economía forestal y de los productos madereros se reflejarán en cambios importantes en el comercio mundial de esos productos, no sólo en el volumen total sino también en la estructura, del comercio. Como la elaboración de la materia prima maderera puede suponer reducciones de peso o de volumen hasta de un 70 por ciento, y como los valores unitarios de los productos forestales en las diferentes etapas de elaboración que entran en el comercio internacional varían ampliamente, es también probable que un aumento del comercio se verá acompañado de cambios en sus componentes.

En el capítulo final se tratará de la consideración de la probable magnitud y estructura del comercio mundial de productos forestales hacia 1975. El presente capítulo es un examen de la naturaleza y evolución del comercio en años recientes y, en particular, de aquellas características que pudieran señalar el camino al futuro desarrollo del comercio y los problemas y obstáculos que probablemente impidan el desarrollo.

Para los fines del análisis del comercio mundial de productos forestales se han considerado los países y subregiones como: (a) exportadores e importadores netos, (b) desarrollados y en vías de desarrollo, y (c) en combinaciones de (a) y (b). Esto ayuda a mostrar el grado en que los países y regiones cuentan o carecen de recursos forestales y/o capital, técnicas y otros factores de producción necesarios para crear las industrias de elaboración con el fin de transformar los recursos forestales en productos madereros. Dentro de este marco se dedica también atención a los efectos en la estructura de los suministros de factores tales como ventaja comparativa y tamaño del mercado, y los efectos sobre el comercio de las tarifas de importación y de las restricciones cuantitativas, o de las tasas e incentivos a la exportación, uniones aduaneras y otras formas de acuerdos multilaterales o bilaterales. Finalmente, las tarifas de fletes y los precios también se tratan brevemente.

Composición del comercio por productos

Estructura geográfica del comercio

En 1960-62, el valor total calculado de las exportaciones mundiales de todos los productos forestales alcanzó al año aproximadamente 6.100 millones de dólares (f.o.b.) y las importaciones 6.900 millones de dólares (c.i.f.), lo que correspondió aproximadamente al 5 por ciento del valor del comercio mundial anual total en dicho período.

Ea composición de este comercio de productos forestales se indica en el Cuadro V-1, que también muestra para cada producto la proporción de la producción mundial que entra en el comercio. En su equivalencia en volúmenes de materia prima maderera, alrededor del quinto de las exportaciones mundiales de productos forestales se realizan en forma de madera en rollo - la mayor parte como materia prima para las industrias de aserrado, de contrachapado, de chapas y de pasta de madera. Otro cuarto del total consiste en pasta de madera, en forma semielaborada. Un poco menos de los dos quintos corresponden a la madera aserrada, y aproximadamente una sexta parte al papel y cartón.

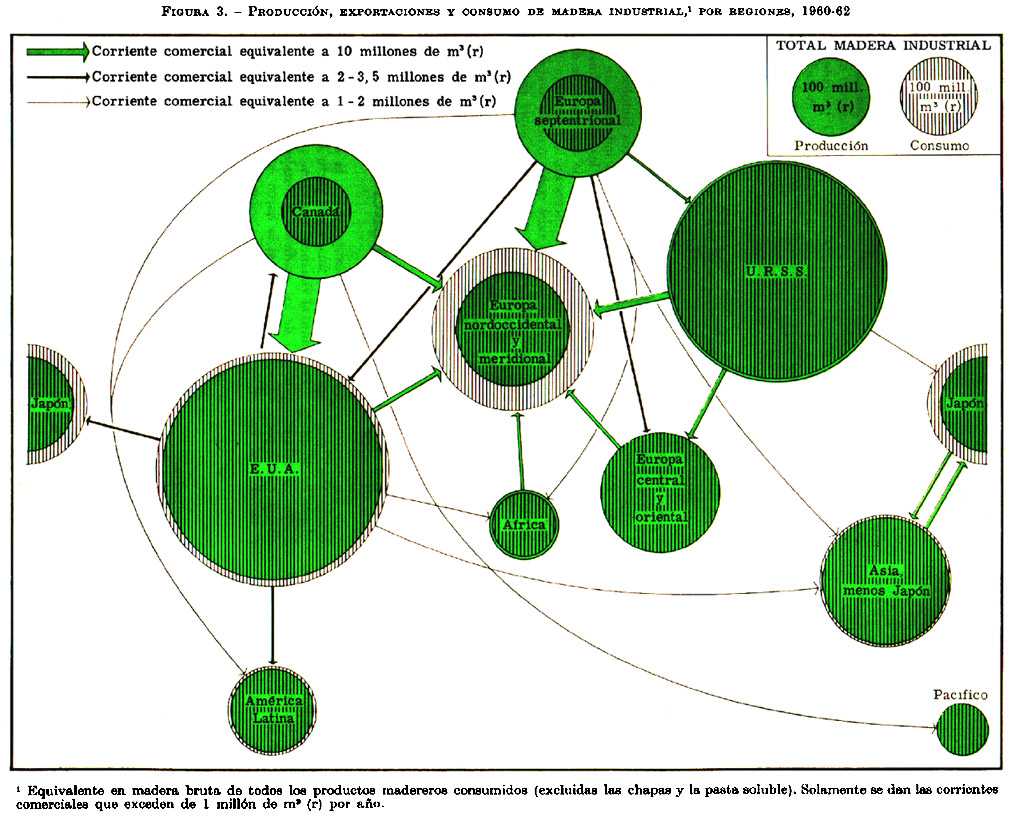

FIGURA 3. - Producción, exportaciones y consumo de madera industrial, por regiones, 1960-62

En cuanto al volumen de madera, por tanto, una parte principal de los productos forestales que entran en el comercio internacional lo hacen como materia prima o en la etapa de semielaboración. No obstante, es significativo que la proporción de las exportaciones respecto a la producción sea generalmente más alta entre los productos más elaborados, siendo el ejemplo más sobresaliente el papel para periódicos, del que se exporta un 50 por ciento de la producción mundial. Esto refleja en gran parte la importancia de las ventajas competitivas resultantes de la economía de escala, de que disfrutan las unidades de producción muy amplias y verticalmente integradas de los países ricos en bosques de coníferas.1 La posición fuertemente competitiva de los productores con muy amplios recursos de materia prima y de fábricas de elaboración explica también el extenso comercio en pasta química,2 madera blanda aserrada y ciertas calidades de papel, sobre todo el papel kraft.

1 Debería observarse que el comercio en papel de periódicos está dominado por la inmensa aportación del Canadá a los Estados Unidos, a la que corresponde aproximadamente el 75 por ciento del total del comercio mundial de dicho producto.2 El comercio comparativamente reducido de pasta mecánica se explica por el hecho de que la mayor parte de la misma se produce y se convierte en papel de periódicos en instalaciones integradas.

CUADRO V-1. - Exportaciones mundiales de madera y productos madereros, 1960-62

|

|

Unidad del producto

|

Valor |

Volumen |

||||

|

Medida del producto |

Equivalente en madera rolliza1 |

Exportaciones como porcentaje de la producción mundial |

|||||

|

Millones de $ E.U.A. |

Porcentaje |

(Millones) |

Millones de m3 ® |

Porcentaje |

|||

|

Trozas para aserrío de coníferas |

m3 (rolliza)

|

104,1 |

1,7 |

5,50 |

5,50 |

2,8 |

1,1 |

|

Trozas para aserrío de frondosas |

362,1 |

6,0 |

14,03 |

14,03 |

7,2 |

9,2 |

|

|

Madera para pasta |

142,2 |

2,3 |

12,08 |

12,08 |

6,2 |

5,9 |

|

|

Puntales de minas |

40,2 |

0,7 |

2,95 |

2,95 |

1,5 |

5,9 |

|

|

Postes |

48,4 |

0,8 |

1,88 |

1,88 |

1,0 |

1,3 |

|

|

Leña |

13,6 |

0,2 |

1,63 |

1,63 |

0,8 |

0,15 |

|

|

Carbón de leña |

tm |

6,2 |

0,1 |

0,16 |

0,16 |

0,1 |

- |

|

Madera blanda aserrada |

m3 (aserrada)

|

1315,9 |

22,6 |

36,89 |

61,61 |

31,5 |

13,9 |

|

Madera de frondosas aserrada |

273,6 |

4,5 |

4,33 |

7,88 |

4,0 |

6,0 |

|

|

Durmientes (traviesas) |

34,5 |

0,6 |

0,89 |

1,62 |

0,8 |

7,3 |

|

|

Chapa |

92,4 |

1,5 |

0,34 |

0,65 |

0,3 |

13,8 |

|

|

Contrachapado |

219,3 |

3,6 |

1,62 |

3,73 |

0,9 |

9,5 |

|

|

Tableros de fibra |

tm

|

79,1 |

1,3 |

0,87 |

1,74 |

0,9 |

18,5 |

|

Tableros de partículas |

23,3 |

0,4 |

0,21 |

0,42 |

0,2 |

0,9 |

|

|

Pasta mecánica |

84,2 |

1,4 |

1,27 |

3,18 |

1,6 |

6,8 |

|

|

Pasta química |

1135,8 |

18,7 |

8,63 |

42,29 |

21,6 |

19,8 |

|

|

Papel de periódicos |

981,6 |

16,1 |

7,57 |

21,20 |

10,8 |

52,8 |

|

|

Papel de imprenta y escritorio |

254,6 |

4,2 |

1,07 |

3,75 |

1,9 |

7,5 |

|

|

Otras clases de papel y cartón |

807,3 |

13,3 |

3,85 |

9,63 |

4,9 |

7,9 |

|

|

TOTAL |

26078,4 |

100 |

|

195,93 |

100 |

|

|

1 Las cantidades correspondientes a los Productos han sido convertidas a su equivalencia en volumen de madera rolliza, utilizando los factores normalizados publicados en el Anuario estadístico de productos forestales, de la FAO.

2 Difiere del valor de las exportaciones mundiales registrado en el Cuadro V-2 debido al margen concedido al valor del comercio no registrado.

CUADRO V-2. - Valor registrado del comercio de madera y productos madereros, 1960-62

|

|

Exportaciones |

Proporción de las exportaciones totales |

|

Importaciones |

Proporción de las importaciones totales |

||

|

Millones de $ E.U.A. |

Porcentaje |

Millones de $ E.U.A. |

Porcentaje |

||||

|

EUROPA |

2756 |

47 |

4 |

EUROPA |

3612 |

54 |

5 |

|

de la cual: |

de la cual: |

||||||

|

Europa septentrional |

1763 |

40 |

28 |

CEE |

1713 |

26 |

5 |

|

Europa central |

294 |

5 |

9 |

Reino Unido e Irlanda |

1208 |

18 |

9 |

|

U.R.S.S. |

356 |

6 |

6 |

U.R.S.S. |

91 |

1 |

2 |

|

AMÉRICA DEL NORTE |

2075 |

35 |

8 |

AMÉRICA DEL NORTE |

1628 |

24 |

8 |

|

de la cual: |

de la cual: |

||||||

|

Canadá |

1557 |

26 |

27 |

Estados Unidos |

1516 |

23 |

10 |

|

Estados Unidos |

518 |

9 |

3 |

AMÉRICA LATINA |

303 |

5 |

3 |

|

AMÉRICA LATINA |

92 |

2 |

1 |

AFRICA |

243 |

4 |

3 |

|

AFRICA |

201 |

3 |

3 |

de la cual: |

|||

|

de la cual: |

Africa septentrional |

119 |

5 |

|

|||

|

Africa occidental |

162 |

3 |

10 |

Africa meridional |

68 |

1 |

5 |

|

ASIA-PACÍFICO1 |

424 |

7 |

3 |

ASIA-PACÍFICO1 |

798 |

12 |

4 |

|

de la cual: |

de la cual: |

||||||

|

Asia sudoriental2 |

225 |

4 |

5 |

Japón |

284 |

4 |

5 |

|

Japón |

133 |

2 |

3 |

Pacífico |

167 |

3 |

5 |

|

TOTAL MUNDIAL |

5904 |

100 |

5 |

TOTAL MUNDIAL |

6675 |

100 |

5 |

1 Excluyendo China continental.

2 Asia sudoriental insular y continental.

CUADRO V-3. - Principales corrientes comerciales de los productos forestales, 1959-61

(Promedio anual de los valores de exportación en millones de dólares, f.o.b.)

|

A |

Todos los destinos |

I |

II |

III |

|

De |

Países desarrollados de economía de mercado |

Países en desarrollo |

Economías de planificación centralizada |

|

|

Todos los orígenes |

5357 |

4413 |

675 |

269 |

|

I |

4452 |

3813 |

505 |

134 |

|

II |

465 |

345 |

117 |

4 |

|

III |

440 |

256 |

53 |

131 |

De hecho, por lo que toca a la producción mundial total de madera en rollo, sólo una proporción relativamente pequeña entra en el comercio de esta forma primaria - como era de esperar en un producto de tan bajo valor por unidad de peso o volumen, y del que gran parte se convierte en desperdicio durante la elaboración. La excepción principal la constituyen las trozas; de madera dura para la industria del contrachapado y chapas. En el Cuadro V-1 se indica este producto junto con las trozas de madera dura para aserrío, pero probablemente hasta una mitad de las trozas de madera dura para chapas utilizadas en el mundo fueron importadas en 1960-62, lo que refleja una dependencia creciente de las industrias de contrachapado y chapas de madera dura de la zona templada septentrional de las trozas de madera dura tropical como materia prima. Una elevada proporción de contrachapados y chapas de madera dura entra también en el mercado mundial - alrededor de una quinta parte del total de la producción del mundo.

Más de una cuarta parte de todo el comercio de productos forestales (en cuanto a valor) consiste en intercambios entre Canadá y los Estados Unidos, mientras alrededor de un tercio se efectúa entre los países europeos. En cada región, el comercio consiste principalmente en una corriente de los países septentrionales, en la zona de las coníferas, al resto de la región, y comprende sobre todo madera blanda aserrada, pasta química, papel para periódicos y kraft, y cartón.

CUADRO V-4. - Estructura del comercio de productos forestales: principales corrientes comerciales

|

Dirección |

Principales productos |

Tendencias en el pasado decenio |

Observaciones |

|

Intraeuropeo (33 por ciento)1 |

Todos los productos, poro especialmente la madera blanda aserrada, la pasta para madera, el papel y el cartón, la madera para pasta. El cambio do importancia en las exportaciones escandinavas hacia una mayor importancia relativa do la pasta y papel, monos la madera blanda aserrada |

Expansión bastante fuerte, con importaciones que crecen más rápidamente que las exportaciones y consiguiente involución del comercio |

La corriente principal os do norte a sur y oeste, con otra secundaria do este a oeste y sur. El comercio intra-CEE y EFTA (Asociacion europea do libro comercio) do productos manufacturados crece a medida que so reducen las barreras arancelarias internas |

|

Intranorteamericano (26 por ciento) |

Madera blanda aserrada, papel do periódicos, pasta química y madera en rollo de coníferas |

Continua expansión, excepto en la corriente norte-sur de la madera para pasta que ha declinado rápidamente |

Corriente principal del Canadá a los E.U.A., poro una corriente do doblo sentido de madera en rollo y trozas para aserrío do los E.U.A. al Canadá, la madera para pulpa en otra dirección |

|

América del Norte a Europa (6 por ciento) |

Madera blanda aserrada, papel do periódicos, otras clases de papel y cartón pasta química, contrachapado |

Hasta años recientes tendencia bastante irregular. Desde aproximadamente 1962 indicaciones más claras do expansión. El comercio entre Canadá y la CEE crece rápidamente |

La mayor corriente del Canadá al Reino Unido |

|

U.R.S.S. a Europa (oriental y occidental) (6 por ciento) |

Madera blanda aserrada madera en rollo de coníferas, contrachapado, pasta química |

Rápida expansión desde los bajos niveles de la posguerra para sobrepasar en 1964 los niveles do preguerra |

Ha reemplazado a Finlandia como principal abastecedor do madera en rollo do coníferas y madera para asserío a Europa |

1 Los porcentajes son la proporción aproximada del total del comercio mundial (por valor).

De hecho, el 40 por ciento del valor de todas las exportaciones mundiales de productos forestales procede de Europa septentrional y una cuarta parte del Canadá, en tanto a los países de la CEE les corresponde una cuarta parte del valor de las importaciones totales, a los Estados Unidos bastante más de la quinta parte y al Reino Unido e Irlanda una sexta parte (Cuadro V-2).

Además de las principales corrientes norte-sur, existen también importantes corrientes hacia el oeste hasta Europa noroccidental (Reino Unido e Irlanda más la CEE) desde Europa central (Austria), nordoriental y sudoriental, y desde la U.R.S.S.3 El comercio también se dirige hacia oriente desde Norteamérica a Europa noroccidental y a occidente hacia el Japón - que importa también extensamente del nordeste de la U.R.S.S., y a su vez exporta productos elaborados principalmente a los Estados Unidos. Existen también importantes corrientes sur-norte de trozas de madera dura tropical de las islas sudorientales de Asia al Japón y de Africa occidental a Europa, con una corriente más pequeña, pero importante aún, de madera dura aserrada desde el sudeste de Asia continental, principalmente a Europa.

3 En cuanto a volumen, la U.R.S.S. es uno do los principales exportadores do productos forestales del mundo, poro como dichas exportaciones hasta ahora consisten en madera en rollo do bajo valor y productos semielaborados, su parto del valor del total do exportaciones mundiales so eleva sólo a un 6 por ciento.

CUADRO V-5. - Estructura del comercio de productos forestales: corrientes comerciales secundarias

|

Dirección |

Principales productos |

Tendencias en el pasado decenio |

Observaciones |

|

Europa a otras regiones (10 por ciento) |

Pasta y papel, madera blanda aserrada, tablero de fibra, madera do frondosas aserrada |

En conjunto estancado o declinante a medida que aumenta la competencia do otros exportadores (especialmente Canadá) y productores en países importadores |

Productos a baso do coníferas principalmente de Escandinavia a todas las regiones. En disminución las (re-) exportaciones do papel del Reino Unido a la Commonwealth. Exportaciones do frondosas aserradas del sur-este de Europa al resto de la zona mediterránea tienden a aumentar |

|

América del Norte a otras regiones (6 por ciento) |

Pasta y papel, madera blanda aserrada, madera en rollo do coníferas |

Generalmente fuerte expansión, poro en las diferentes regiones varia según las condiciones locales |

Canadá y los E.U.A. exportan más. Tendencia a sustituir productos escandinavos en América Latina. Comercio do madera en rollo transitorio entre los E.U.A. y Japón |

|

Asia sudoriental a Asia oriental (3 por ciento) |

Casi exclusivamente trozas do frondosas tropicales |

Expansión muy rápida no inhibida aún seriamente por problemas do suministro en los principales países exportadores |

Principalmente do Filipinas y Malasia (Sabah y Sarawak) a Japón. Corea del Sur, Hong Kong y China (Taiwán). El grupo do especies principales es lauán |

|

Africa a Europa y América del Norte (2,5 por ciento) |

Trozas do frondosas tropicales, frondosas aserradas, contrachapado y chapa |

Rápida expansión, mayor para las trozas que para los productos elaborados. Crecientes dificultades en mantener los suministros do especies comercialmente populares en las calidades deseadas |

Ocho países do la costa occidental do Africa a Europa occidental. La mayor parto do las importaciones aumentadas do trozas so dirigieron a los países do la CEE. El Reino Unido principal importador do madera do frondosa aserrada africana y contrachapado (También norte do Africa a América del Norte) |

|

Lejano Oriente a América del Norte y Europa (2,5 por ciento) |

Contrachapado (exportaciones y reexportaciones), chapas, frondosas aserradas, trozas do frondosas |

Rápida expansión, notablemente do exportaciones do contrachapado (principalmente do trozas do lauán importadas) del Japón, China (Taiwán) y Corea del Sur a Norteamérica, también exportaciones do contrachapado y chapas do Filipinas a Norteamérica y do frondosas aserradas do Malasia a Europa |

Aumento do negocios do exportación do contrachapados basado en trozas importadas significativo desde el punto do vista do exportadores potenciales en países en desarrollo. Los fletes a gran distancia a Europa y América del Norte han mantenido el comercio do trozas relativamente modesto |

|

Entre América Latina (1 por ciento) |

Madera blanda aserrada, trozas do frondosas y madera aserrada, pasta química |

Declinante. Problemas do inestabilidad económica y política y do transporte interno |

La mayor corriente del Brasil, Paraguay y Chile a Argentina. Sujeta a violentas fluctuaciones según la balanza comercial argentina |

CUADRO V-6. - Estructura del comercio de productos forestales: corrientes comerciales hasta ahora menores pero potencialmente significativas

|

Dirección |

Principales productos |

Tendencias en el pasado decenio |

Observaciones |

|

U.R.S.S. a Japón y otros países del Lejano Oriente y Pacífico (1 por ciento) |

Madera en rollo de coníferas y madera aserrada, pasta química |

El comercio U.R.S.S./Japón ha aumentado desde virtualmente nulo a un volumen anual considerable. So realizan esfuerzos para exportar a Australia y países del Lejano Oriente |

Ulterior crecimiento dependiente do los enlaces entre combinados siberianos y puertos do la costa oriental de la U.R.S.S. |

|

Nueva Zelandia a Australia y Lejano Oriente |

Madera en rollo de coníferas y madera aserrada, pasta química y papel do periódicos |

Ha aumentado desde virtualmente nulo en pocos arios a niveles sustanciales. Hasta ahora principalmente Australia, poro potencial para amplia distribución do exportaciones, incluso posiblemente hasta Europa |

Basado enteramente en bosques artificiales do Pinus radiata |

|

Africa meridional a Europa |

Pasta química, tableros de fibra y de partículas |

Ha aumentado desde nada aún bastante pequeño poro potencialmente en expansión |

Principalmente al Reino Unido. Basado enteramente en bosques artificiales do coníferas |

|

U.R.S.S. a zona mediterránea |

Principalmente madera blanda aserrada |

Alguna expansión, principalmente a expensas do los exportadores escandinavos y austríacos. Competencia do Rumania y Yugoslavia |

República Arabe Unida, el cliente más importante |

|

América Latina a América del Norte (0,5 por ciento) |

Madera blanda aserrada, trozas y madera aserrada de frondosas |

Madera blanda aserrada estable (pino Paraná brasileño) y exportaciones do frondosas a Europa occidental (principalmente Reino Unido y Rep. Fed. do Alemania). Mayores exportaciones do madera do frondosas aserradas, poro menores do trozas a los E.U.A. |

Realización del potencial do exportaciones dependiente del mejoramiento do transporto interno y del establecimiento do comunicaciones navieras regulares con mercados do exportación. México, potencialmente bien colocado para el mercado norteamericano |

|

(América Latina a Lejano Oriente y Pacífico) |

(Trozas y madera aserrada de frondosas, pasta) |

Comercio actual insignificante, poro importadores, en particular Japón, interesados en nuevas fuentes do suministros, por ejemplo trozas do frondosas |

Véase anterior apartado |

Una característica principal del comercio de la madera y sus productos es la alta proporción del que se efectúa entre los países desarrollados. En 1959-61 la corriente entre los países desarrollados (tanto de economía de mercado como de planificación centralizada) representó más del 80 por ciento del comercio total de productos forestales (Cuadro V-3). El resto correspondió principalmente a una corriente de los países desarrollados de economía de mercado a los países en vías de desarrollo, y a otra corriente inversa más pequeña (en términos de valor). Ha habido muy poco comercio entre los países en desarrollo y, como grupo, tuvieron un déficit comercial en productos forestales que en 1959-61 ascendió a unos 300 millones de dólares (valores de exportación f.o.b., valores de importación c.i.f.). Este déficit debe atribuirse en parte al hecho de que sus importaciones están constituidas principalmente por los productos madereros más elaborados, mientras que exportan principalmente madera en rollo en valor menor y productos semielaborados. En tanto las exportaciones de productos forestales ascienden al 5,5 por ciento del valor de las exportaciones de todos los productos en el caso de los países desarrollados con economías de mercado, y al 4 por ciento en los países desarrollados con economías de planificación centralizada, en los países en desarrollo las exportaciones de productos forestales suman sólo el 2 por ciento del valor total de las exportaciones.

Las características salientes de cada una de las diferentes corrientes comerciales han sido indicadas en forma resumida en los Cuadros V-4, V-5 y V-6, que pueden también servir de introducción a la sección siguiente que trata de las tendencias recientes del comercio.

Tendencias de las exportaciones

Tendencias de las importaciones

Tendencias de la balanza comercial

Entre 1955-57 y 1960-62 el valor registrado de las exportaciones mundiales de productos forestales subió de 4.700 millones de dólares (f.o.b., precios corrientes de mercado) a 5.900 millones de dólares. El Cuadro V-A del Anexo muestra el aumento en volumen de las exportaciones, por productos y subregiones. Como la mayor parte del comercio de casi todos los productos tiene por origen un número relativamente pequeño de países, el examen que sigue está dispuesto dentro del marco de las corrientes procedentes de las principales regiones de coníferas y frondosas.

EXPORTACIONES DE MADERA BLANDA SEPTENTRIONAL

Según muestra el Cuadro V-7, el grueso de las exportaciones mundiales de madera en rollo de coníferas y de maderas blandas aserradas procede del Canadá, norte de Europa y la U.R.S.S.; y la mayor parte de la pasta de madera, papel y cartón4 exportados proceden de América del Norte y del norte de Europa. Canadá es también el principal proveedor del mercado internacional en contrachapado de madera blanda. Los otros exportadores importantes de estos productos, en particular de madera en rollo y aserrada, son algunos países de Europa central y oriental, sobre todo Austria. Las subregiones indicadas en el Cuadro V-7 representan, en efecto, el 85 por ciento o más del total de las exportaciones mundiales de cada uno de estos productos de coníferas.

4 Aunque considerables cantidades do frondosas so utilizan en la fabricación do pasta do madera, papel y cartón la mayor parto do las que entran en el comercio, en particular do los países aquí considerados, son do coníferas.

Madera en rollo de coníferas

El Cuadro V-7 muestra que las exportaciones de madera rolliza de coníferas han ido aumentando rápidamente. Este incremento consiste principalmente en trozas para aserrío exportadas al Japón desde la U.R.S.S. y los Estados Unidos, y en madera para pasta enviada de la U.R.S.S. al Japón y Europa. El aumento verdaderamente brusco de las exportaciones de los Estados Unidos de trozas de coníferas de gran tamaño en estos últimos años se debió a la necesidad de talar rápidamente extensas zonas castigadas por el viento a lo largo de la costa occidental. La comparación de las exportaciones del período 1962-64 con años anteriores exagera indudablemente, por tanto, la tasa real del aumento de las exportaciones. La corriente de madera en rollo de la U.R.S.S. al Japón ha acompañado la apertura de los vastos montes de coníferas del Lejano Oriente soviético, acontecimiento de considerable importancia dado el potencial muy amplio de dicha zona. Debido a su lejanía de los principales mercados nacionales U.R.S.S., hay buenas razones para esperar que este potencial continuará siendo desarrollado en parte para atender a los mercados de exportación. Pero se debe esperar igualmente que a medida que se desarrolla la capacidad de elaboración en dicha zona, la corriente de madera en rollo se reducirá a favor de las exportaciones de productos elaborados, aunque no es probable que esto ocurra en un futuro inmediato. En las demás zonas exportadoras principales, disminuyeron las exportaciones de madera en rollo, en particular las de Europa septentrional, en donde el margen para ampliar el suministro nacional de madera en rollo de coníferas es ahora limitado. Como se ha observado en el Capítulo IV, en Escandinavia se insiste en la expansión de las industrias más adelantadas de aprovechamiento de la madera, y las exportaciones de Europa septentrional se reducen cada vez más a los productos de pasta y papel de alto valor, en particular estos últimos.

CUADRO V-7. - Exportaciones de las principales categorías de madera de coníferas, 1955-57 a 1963

(Miles de unidades)

|

|

Madera en rollo de coníferas1 |

Madera blanda aserrada |

Pasta de madera |

Papel y cartón |

||||

|

1963 |

Cambio, 1955-57 a 1963 |

1963 |

Cambio, 1955-57 a 1963 |

1963 |

Cambio, 1955-57 a 1963 |

1963 |

Cambio, 1955-57 a 1963 |

|

|

m3 |

Porcentaje |

m3 |

Porcentaje |

tm |

Porcentaje |

tm |

Porcentaje |

|

|

EUROPA SEPTENTRIONAL |

3222,7 |

- 46 |

9544,6 |

+ 13 |

5897,4 |

+ 32 |

4557,2 |

+ 90 |

|

de la cual: |

||||||||

|

Suecia |

1165,1 |

- 19 |

4855,8 |

- 2 |

3176,0 |

+ 30 |

1665,9 |

+ 84 |

|

Finlandia |

1853,0 |

- 56 |

4558,9 |

+ 36 |

1927,4 |

+ 46 |

2295,1 |

+ 105 |

|

EUROPA ORIENTAL |

2081,5 |

+ 141 |

22967,9 |

+ 78 |

76,1 |

+ 180 |

164,7 |

+ 12 |

|

AUSTRIA |

210,6 |

- 32 |

2839,0 |

- 14 |

160,4 |

- 14 |

291,6 |

+ 4 |

|

U.R.S.S. |

7525,2 |

+ 364 |

6525,5 |

+ 145 |

245,3 |

+ 70 |

152,6 |

+ 103 |

|

CANADÁ |

3470,1 |

- 77 |

14933,2 |

+ 52 |

3029,6 |

+ 43 |

6464,1 |

+ 18 |

|

ESTADOS UNIDOS |

4180,4 |

+ 422 |

1748,5 |

+ 24 |

1290,0 |

+ 138 |

1040,0 |

+ 61 |

|

TOTAL MUNDIAL DE EXPORTACIONES |

32513,1 |

+ 34 |

41371,7 |

+ 37 |

11258,5 |

+ 46 |

14197,4 |

+ 40 |

1 Trozas, madera para pasta y puntales de minas. La madera para pasta y los puntales de minas pueden incluir cantidades menores de madera en rollo de frondosas.

2 De las cuales: Checoslovaquia, 774.000 m3 (+ 50%); Polonia, 777,500 m3 (+ 121%); Rumania, 1.320.300 m3 (+ 66%),

Madera blanda aserrada

La madera blanda aserrada es con mucho el producto forestal más importante que entra en el comercio mundial; correspondiéndole cerca de una cuarta parte del valor total de todos los productos forestales negociados, y más del 30 por ciento del volumen maderero que entra en el comercio mundial. Aproximadamente la mitad de la cantidad de madera blanda aserrada negociada va al noroeste de Europa y una cuarta parte a los Estados Unidos. Como muestra el Cuadro V-7, el comercio de madera blanda aserrada ha aumentado considerablemente en los últimos tiempos.

La U.R.S.S. registró el más rápido aumento en las exportaciones, principalmente a Europa: Las exportaciones de Canadá, con mucho el mayor abastecedor de madera blanda aserrada del mercado mundial, avanzaron con un volumen aún mayor y sus exportaciones a Europa aumentaron con particular vigor en los últimos años Dentro de Europa, las exportaciones de Finlandia y Suecia - que constituyen aún conjuntamente el mayor proveedor de la región - han aumentado sólo lentamente, en parte debido a la competencia a que se ve sometida la materia prima maderera por parte de las industrias de la pasta y el papel. Las exportaciones de Austria, el otro principal exportador europeo, han disminuido, pero las de Checoslovaquia, Polonia, Rumania y Yugoslavia han aumentado. No obstante, éstas han supuesto cantidades mucho menores y en conjunto una parte creciente de las necesidades de Europa se ha visto atendida desde fuera de la región.

La otra importante corriente de madera blanda aserrada, la del Canadá hacia los Estados Unidos de América, ha aumentado de manera apreciable en los últimos años, y los dos países norteamericanos también exportaron crecientes cantidades al Japón. Las exportaciones de madera blanda aserrada a Africa septentrional y el Cercano Oriente han aumentado, debido principalmente a los mayores envíos hechos a dichas zonas desde la U.R.S.S., pero las importaciones de la mayor parte de las zonas en vías de desarrollo disminuyeron. Las exportaciones del único productor importante fuera de la zona septentrional de coníferas, Brasil, también tendieron a disminuir por las fluctuaciones de las importaciones argentinas, su más importante cliente. El aumento del comercio de madera blanda aserrada ha tenido lugar casi exclusivamente entre los países desarrollados, correspondiéndole la mayor parte del aumento de las exportaciones al Canadá y a la U.R.S.S.

Pasta y papel

En cambio, los países septentrionales han aumentado sus exportaciones de pasta de madera, papel y cartón a casi todo el mundo, aunque la mayoría de las exportaciones de Europa septentrional - de hecho una parte creciente - se dirige al resto de Europa y la mayor - parte de las exportaciones del Canadá siguen yendo a los Estados Unidos. Dentro de Europa, el comercio del papel y el cartón ha venido aumentando más rápidamente que el de la pasta de madera,5 debido en parte a los progresos de las industrias de elaboración de la madera en Europa septentrional mencionados más arriba, y en parte al desmantelamiento de las barreras aduaneras entre los países de la EFTA (Asociación europea de libre comercio), lo que ha mejorado la posición de los exportadores de papel y cartón de Europa septentrional en su mayor mercado, el Reino Unido. A Europa septentrional le corresponde aproximadamente la mitad del aumento de las exportaciones anuales mundiales de pasta a partir de 1955-57 y la mayor parte del papel y cartón adicionales que entra en el comercio mundial.

5 Más detalladamente, el comercio europeo de «otras clases de papel y cartón» aumentó más rápidamente que el do papel de periódicos, y a una parte sustancial del aumento del comercio de pasta química se contrapuso una expansión insignificante en el de pasta mecánica.

Las exportaciones canadienses a los Estados Unidos progresaron sólo lentamente debido al lento aumento de la demanda de papel de periódicos - que constituye una gran parte de las mismas. El comercio canadiense de pasta y papel con los Estados Unidos parece también haberse visto afectado desfavorablemente por el desarrollo de la tecnología en la industria estadounidense de la pasta y el papel, lo que parece haber neutralizado algunas de las ventajas de que anteriormente gozaban los productores canadienses. La creciente capacidad competitiva de la industria estadounidense en cuanto al suministro de ciertas calidades de pasta y papel ha reforzado también su posición de exportador. Tanto Canadá como los Estados Unidos aumentaron sus exportaciones de pasta de madera y de papel y cartón a Europa, y en los últimos años ambos países han exportado también crecientes cantidades de pasta de madera al Japón.

Como se observó en el Capítulo IV, los productores de pasta y papel tanto en el Japón como en Europa han venido invirtiendo en capacidad productora en América del Norte, y los productores estadounidenses en instalaciones de elaboración en el mercado europeo. Este desarrollo del comercio es consecuencia en parte del avance de la integración interregional dentro de la industria de la pasta y el papel, existiendo corrientes de materiales semielaborados entre las partes constituyentes de las empresas que funcionan en las dos regiones. Un factor conexo que influye en el desarrollo del comercio oeste-este de la pasta de madera a través del Atlántico ha sido el creciente interés en la producción de papel y cartón por la industria del norte de Europa, lo que ha tendido a reducir el aumento de los suministros de pasta del mercado disponibles de dentro de Europa.

Por lo que concierne a las corrientes comerciales cuantitativamente menores, las exportaciones de pasta y papel de Norteamérica y de papel del norte de Europa al resto del mundo en conjunto aumentaron sostenidamente, a pesar de la disminución de las importaciones de dichos productos en algunos países - por ejemplo, Sudáfrica, Australasia, Chile, Brasil, India y Pakistán - que han estado construyendo su propia industria. La U.R.S.S., aun empeñada en la expansión de su industria de la pasta y el papel para hacer frente a una demanda nacional en rápido aumento, no es todavía un importante proveedor del mercado mundial.

Contrachapado de madera blanda

En efecto, la única importante corriente comercial de este producto se dirige del Canadá al Reino Unido, corriente que ha venido engrosando fuertemente. En el último año o en los dos últimos años, las exportaciones de contrachapado de madera blanda del Canadá a la Europa continental han mostrado también signos de expansión.

Tableros de fibra

Históricamente, Escandinavia ha sido el más importante proveedor del resto del mundo. Recientemente, sus exportaciones a Europa han aumentado, pero las destinadas a otras regiones, no. Dentro de Europa, los exportadores escandinavos han tenido que enfrentarse con una competencia creciente por parte de los productores de Europa occidental, que exportan particularmente tipos especiales de tableros y más recientemente por parte de la U.R.S.S. y los países de Europa oriental que exportan tableros a precios bajos.

Por lo que se refiere al aumento del suministro total de madera de coníferas al mercado internacional, los rasgos sobresalientes han sido, pues, las grandes cantidades adicionales de madera en rollo y aserrada procedentes de la U.R.S.S., la madera en rollo, la madera aserrada, la pasta y el papel de Norteamérica, y los cambios en Europa septentrional a favor de las exportaciones de pasta, y aún más de papel y cartón, más bien que las exportaciones de madera en rollo y aserrada.

EXPORTACIONES DÉ MADERAS BLANDAS MERIDIONALES

En los últimos años un cierto número de países del hemisferio meridional ha efectuado exportaciones de madera de coníferas, pasta y papel, las cuales, aunque muy pequeñas referidas a la escala mundial, son importantes porque proceden de plantaciones arbóreas artificiales. Existen buenas razones para creer que este hecho marca la iniciación de avances mucho mayores e incluso más amplios de esta naturaleza.

Los principales países que actualmente requieren mención especial son Nueva Zelandia, que exporta trozas para aserrío de coníferas al Japón, y madera blanda aserrada y papel de periódicos a Australia;6 Sudáfrica, que exporta pasta química y tableros a Europa y América del Norte; y Chile, que exporta madera blanda aserrada, pasta química de madera y papel de periódicos a los países vecinos de América Latina, particularmente Argentina. Chile también ha colocado hasta ahora pequeñas cantidades de madera blanda para aserrío y madera para pasta en el mercado europeo.

6 Australia y Nueva Zelandia firmaron un acuerdo en agosto de 1965 sobro el comercio libre limitado entre los dos países. Las industrias de productos forestales de Nueva Zelandia se espera que sean uno de los principales beneficiados.

Los recientes orígenes de este comercio y su desarrollo en los últimos anos pueden observarse en los datos del Cuadro V-A del Anexo. Este aumento de los suministros nacionales de madera y de la capacidad de elaboración han tenido el efecto de reducir el nivel de las importaciones de dichos productos en estos países. Como se ha observado en el Capítulo III, ciertos países - por ejemplo Australia, Rhodesia y Brasil - también han efectuado plantaciones y establecido industrias basadas en ellas, reduciendo de esta manera su dependencia de las importaciones, y otros están estableciendo plantaciones en una escala destinada a respaldar sus industrias de exportación - por ejemplo, Kenia y Malawi.

EXPORTACIONES DE FRONDOSAS TROPICALES

Debido a la creciente demanda en los países desarrollados de trozas descortezadas y de trozas para chapas decorativas y madera aserrada, el comercio de frondosas tropicales ha registrado una notable expansión en el período de la posguerra, constituyendo ahora uno de los elementos más importantes del comercio mundial de productos forestales. Este comercio comprende ahora, como muestra el Cuadro V-8, un volumen muy amplio de chapa y trozas para aserrío de frondosas, y mucho más pequeño, aunque aún amplio, de frondosas para aserrío, y un volumen aún menor de contrachapado y chapa de frondosas.

Comparativamente, sólo pocos países son exportadores importantes de frondosas tropicales y el comercio de trozas en particular está estrechamente limitado a las corrientes de Africa occidental (Camerún, Congo [Brazzaville], República Democrática del Congo, Gabón, Ghana, Costa de Marfil y Nigeria)7 a Europa, y de las islas del sudeste de Asia (Filipinas, Sabah y Sarawak) al Japón y Asia oriental (China [Taiwán], República de Corea y Hong Kong). Indudablemente, la importancia de los costos de los fletes que pueden llegar hasta por lo menos el 30 ó 40 por ciento del costo c.i.f. de las trozas importadas en Europa de Africa occidental - favorece esta estructura exclusiva de corrientes de suministro comparativamente cortas del sur al norte. No existe virtualmente comercio de trozas entre Africa occidental y el Japón y la corriente del sureste de Asia a Europa es pequeña en comparación con el comercio de Africa occidental a Europa. Una parte importante de las exportaciones de madera de frondosas aserrada del sureste continental de Asia, por otra parte, se dirige a Europa. América Latina, alejada de los dos mercados, no efectúa prácticamente exportaciones de frondosas tropicales.8

7 Existe también una importante corriente de Guinea española a España.8 Sin embargo, existe una considerable corriente interna del Paraguay a Argentina. En los últimos años ha disminuido.

CUADRO V-8. - Exportaciones de madera de frondosas, 1955-57 a 1963

(Miles de metros cúbicos)

|

|

Trozas de frondosas |

Frondosas aserradas |

Frondosas Contrachapado y chapas |

|||

|

1963 |

Cambio, 1955-57 a 1963 |

1963 |

Cambio, 1955-57 a 1963 |

1963 |

Cambio, 1955-57 a 1963 |

|

|

FRONDOSAS TROPICALES |

|

Porcentaje |

|

Porcentaje |

|

Porcentaje |

|

Africa occidental |

15171 |

+ 82 |

471 |

+ 29 |

158 |

+ 92 |

|

Asia sudoriental insular |

210560 |

+ 219 |

342 |

- 2 |

3403 |

+ 750 |

|

Asia sudoriental continental |

255 |

+ 123 |

703 |

+ 64 |

4 |

+ 150 |

|

Asia oriental |

- |

|

- |

|

4525 |

+ 190 |

|

TOTAL DE EXPORTACIONES MUNDIALES DE FRONDOSAS TROPICALES |

16405 |

+ 141 |

1870 |

+ 33 |

1171 |

+ 170 |

|

FRONDOSAS DE ZONAS TEMPLADAS |

||||||

|

Finlandia |

44,9 |

- 28 |

31,5 |

+ 68 |

384,1 |

+ 42 |

|

CEE |

5771,4 |

+ 26 |

5431,3 |

+ 7 |

6255,3 |

+ 42 |

|

Europa oriental |

3,8 |

+ 100 |

7702,6 |

+ 98 |

7119,3 |

+ 193 |

|

U.R.S.S. |

63,8 |

+ 42 |

- |

|

144,7 |

+ 84 |

|

Canadá |

82,8 |

- 22 |

366,6 |

+ 16 |

|

|

|

Estados Unidos |

325,2 |

+ 142 |

223,6 |

- 22 |

|

|

|

Japón |

0,3 |

|

- 40 |

196,0 |

- 23 |

|

|

TOTAL DE EXPORTACIONES MUNDIALES DE FRONDOSAS |

17841 |

+ 127 |

4432 |

+ 25 |

|

|

1 De lo cual: Congo (Brazzaville), 425.000 m3 (+ 140%); Gabón, 1.157.400 m3 (+ 37%); Ghana, 670.500 m3 (+ 16%); Costa de Marfil, 1.445.000 m3 (+ 355%), Nigeria, 666.400 m3 (+ 42%).

2 De lo cual: Filipinas, 6.520.800 m3 (+ 280%), Sabah, 3.000.800 m3 (+ 630%); Sarawak, 874.700 m3 (+ 470%).

3 De lo cual: Filipinas, 374.300 m3 (+ 1.000%).

4 De lo cual: Japón, 344.500 m3 (+ 25%); China (Taiwán), 133.400 m3. Incluye pequeñas cantidades de contrachapado de madera de frondosas de zonas templadas.

5 De lo cual: Francia, 613.400 m3 de trozas (+ 32%) y 316.700 m3 de madera aserrada (+ 4%).

6 Incluye pequeñas cantidades de frondosas tropicales y de contrachapado de maderas blandas.

7 De lo cual: Rumania, 627.600 m3 de madera aserrada (+ 96%) y 83.800 m3 de contrachapado y chapa (+ 560%).

El comercio de Africa occidental también esta influido - en dirección y forma - por sus orígenes en los tiempos coloniales y por los lazos comerciales que se constituyeron entonces. Así, el Reino Unido importa aún predominantemente de los países de la Commonwealth, y Francia sobre todo de sus antiguos territorios. Hasta hace muy poco esta estructura se vio reforzada por las respectivas normas arancelarias del Reino Unido y Francia.9 Por otra parte, países tales como la República Federal de Alemania e Italia se han abastecido de frondosas tropicales procedentes de fuentes más variadas.

9 En una reunión de los ministros del GATT, en mayo de 1963, un cierto número de países desarrollados, incluidos Francia y el Reino Unido, acordaron suprimir los derechos de aduana sobre las maderas de frondosas tropicales sin distinción de origen. Este acuerdo entró en vigor inicialmente por un periodo de dos años, en 1 de enero de 1964. Aunque en apariencia se aplica solamente a las trozas y a la madera aserrada de frondosas tropicales, las tarifas sobre contrachapado y chapas de frondosas subsisten.

Los lazos primitivos coloniales también han influido en la composición por productos del comercio de frondosas tropicales. El Reino Unido, por ejemplo, con una pequeña industria de elaboración que sostener o proteger, ha importado la mayor parte de lo que necesitaba en forma de madera aserrada, contrachapado y chapas, más bien que en trozas. Esto se vio estimulado tanto por la política arancelaria (Cuadro V-9) como por la disposición de los intereses madereros británicos a invertir en aserraderos y fábricas de contrachapado en países como Ghana, Nigeria, Birmania y Malasia. Aunque las circunstancias fueron bastante diferentes, puede paragonarse este hecho con las inversiones de los Estados Unidos en Filipinas. Sin embargo, como muestra el Cuadro V-9, las tarifas de los Estados Unidos ejercen discriminación respecto a los productos de madera elaborada.

En los países de Europa continental y el Japón, en donde la demanda era de trozas como materia prima para las industrias nacionales, los aranceles han ejercido discriminación contra la importación de madera aserrada, contrachapado y chapas, y aún la ejercen contra la importación de los dos últimos productos.

Trozas de frondosas

Al menos hasta los últimos años, la exportación de trozas, tanto de Africa como del sureste de Asia, fue aumentando más rápidamente que la de madera aserrada, contrachapado y chapas, aunque las exportaciones de lo último han aumentado también con amplios márgenes. El Cuadro V-8 indica los incrementos masivos registrados en las exportaciones de trozas desde 1955-57.

En Asia, el comercio se ha realizado hasta hace poco principalmente desde Filipinas al Japón, pero en los últimos años Sabah y Sarawak se han convertido también en exportadores considerables y sus exportaciones están ahora aumentando más rápidamente que las de Filipinas. Al mismo tiempo, una creciente proporción del comercio se está dirigiendo ahora a otros países del este asiático que no son el Japón - China (Taiwán), República de Corea y Hong Kong - que también han estado organizando industrias de contrachapado y chapa a base, como el Japón, de materias primas importadas. Entre tanto, Filipinas también ha constituido una importante industria de contrachapado y chapas.

CUADRO V 9. - Tarifas aproximadas para determinados productos madereros en los principales países importadores

(Porcentaje ad valorem, excepto cuando se indique otra cosa)

|

|

Francia1 |

Alemania, República Federal de2 |

Tarifa externa común de la CEE1 |

Reino Unido2 |

Estados Unidos |

Japón |

|

Madera para pasta |

0 |

0 |

0 |

0 |

0 |

0 |

|

Trozas para aserrío y para chapa |

0 |

0 |

0 |

38 |

0 |

40-5 |

|

Madera blanda aserrada |

0 |

0 |

0 |

58 |

6$0,35-1,50 |

40-10 |

|

Frondosas aserradas |

0 |

0 |

0 |

8 |

6$1,50-3,00 |

40-10 |

|

Hojas para chapa |

11,4-17,4 |

2 |

10 |

8 |

8-16,66 |

415 |

|

Contrachapado |

10,6-15,6 |

7-11 |

15 |

10 |

15-40 |

20 |

|

Tableros de partículas |

13,9 |

11-13,5 |

13 |

20 |

12 |

15-20 |

|

Tableros de fibra |

15 |

6-10 |

15 |

20 |

5-9 |

15-20 |

|

Pasta de madera |

6 |

0,6 |

6 |

0 |

0 |

5 |

|

Papel de periódicos |

1,7 |

0 |

7 |

0 |

70 |

7,5 |

|

Papel de imprenta y de escritorio |

16-19,3 |

10 |

16-18 |

16,7 |

4-7,5 |

10 |

|

Otras clases de papel y cartón |

18-19,3 |

10 |

18 |

14-15 |

5-15 |

10-20 |

1 Las tarifas del comercio interno de la CEE han sido reducidas al 30% del nivel base en 1 de enero de 1965, y la tarifa externa común al 70% de su nivel eventual. Las importaciones de los países asociados con ésta se admiten libres de impuestos.

2 Las tarifas del comercio interno de la EFTA (Asociación Europea de Libre Comercio) se han reducido al 30% del nivel base en 1 de enero de 1965. Las importaciones por el Reino Unido de países de la Commonwealth se admiten libres de impuestos.

3 Para trozas de madera de frondosas, la tarifa sobre trozas de madera blanda es de 8 chelines por standard.

4 La tarifa para las especies especificadas es de 20%.

5 Chelines por standard.

6 Por 1.000 pies tablares.

7 Para papel de periódicos calidad standard.

En Africa occidental las exportaciones de algunos de los iniciadores de este comercio, Ghana y Nigeria, también han perdido impulso debido en parte a una creciente dificultad en la producción de las especies y cualidades de más demanda y a sus crecientes costos. Las exportaciones de la Costa de Marfil han seguido aumentando y se exporta también desde la región al este de dichos países - de Gabón, Camerún y Congo (Brazzaville). Más de la mitad del volumen exportado de Africa occidental se dirige ano a Francia y la República Federal de; Alemania, pero el comercio de más rápida expansión es el que se efectúa con Italia.

Algunos países del oeste de Africa están también tratando de ampliar sus industrias de elaboración, con vistas a exportar productos semielaborados y elaborados más bien que materias primas. Aunque el establecimiento en Filipinas y en estos países: de Africa occidental de instalaciones de elaboración no ha modificado todavía sustancialmente la estructura global del comercio de frondosas tropicales, ha contribuido claramente a modificar las disponibilidades de trozas para la exportación en determinados países, y es probable que resulte un indicador significativo de futuros cambios en el régimen del comercio.

Madera aserrada, contrachapado y chapas de frondosas

Las exportaciones de frondosas tropicales aserradas no han aumentado en forma significativa. Ha habido alguna expansión en las exportaciones de Ghana y Nigeria, principalmente al Reino Unido, y un crecimiento más vigoroso en las de Malasia y la Costa de Marfil. En otros lugares ha habido pocos progresos.

Las exportaciones de contrachapado y chapa, por otra parte, han aumentado muy rápidamente; el mayor adelanto entre los países tropicales se ha registrado en Filipinas, que en años recientes ha logrado una proporción creciente y apreciable del mercado de la madera contrachapada de frondosas tropicales en los Estados Unidos. En Africa occidental, Gabón, Nigeria y Ghana han ampliado sus exportaciones de contrachapado y chapa, principalmente a Europa. Pero la característica sorprendente del comercio de contrachapado y chapa de maderas tropicales de frondosas es que las exportaciones mundiales proceden de países de fuera de los trópicos que elaboran estos productos con las trozas de frondosas tropicales importadas. Japón, China (Taiwán) y la República de Corea elaboran y exportan el contrachapado de madera frondosa tropical, principalmente a los Estados Unidos, e Israel lo exporta a Europa.10

10 Una parte del comercio intraeuropeo de contrachapado está constituida también por contrachapado de frondosas tropicales elaborado en Europa.

Con grandes industrias establecidas y aún en crecimiento fuera de los trópicos y dependientes de las trozas de madera de frondosas tropicales como materia prima; con nuevas industrias de este tipo que se desarrollan, y con los principales proveedores tropicales de esta materia prima tratando también de constituir o ampliar sus propias industrias de elaboración, la competencia por las trozas de frondosas tropicales para chapa se está intensificando. Las consecuencias a la larga de este hecho se estudiarán en el capítulo final. A corto plazo parece probable que el comercio continuará en expansión en, y hacia, las zonas que tienen aún grandes reservas de calidad apropiada - es decir, Africa centro-occidental, Sabah y Sarawak, Indonesia y partes de América Latina.

EXPORTACIONES DE FRONDOSAS DE ZONAS TEMPLADAS

El crecimiento masivo del comercio y el aprovechamiento de frondosas tropicales ha oscurecido la expansión, más lenta, del comercio de frondosas de zonas templadas.11 Según puede verse en el Cuadro V-8, estas últimas representan ahora sólo una pequeña parte del comercio global de trozas de frondosas - la forma más importante en que estas especies entran en el comercio mundial - pero representan, sin embargo, una gran parte de toda la madera aserrada de frondosas, y del contrachapado y chapas de frondosas comercializados.

11 El crecimiento relativamente lento de los suministros nacionales de frondosas de zonas templadas, de tamaño y cualidad apropiados, fue causa, en gran parte, del aumento de la demanda de frondosas tropicales.

Las exportaciones francesas de trozas de frondosas, principalmente a los países vecinos, han disminuido, pero las exportaciones de los Estados Unidos a Europa han aumentado. Ha habido un considerable aumento de las exportaciones de madera aserrada de frondosas de Europa sudoriental (Rumania, Yugoslavia y Bulgaria), en donde siguen existiendo considerables recursos de estas especies por aprovechar. Rumania es ahora el mayor exportador mundial de madera aserrada de frondosas. Una parte considerable de dicha madera va a la U.R.S.S.; Italia es otro importante comprador. El comercio intraeuropeo de madera aserrada de frondosas ha aumentado de manera sostenida, en tanto el volumen de las exportaciones intranorteamericanas y de las norteamericanas a Europa no ha variado apreciablemente. Las exportaciones del Japón, el otro principal exportador de dicho producto, disminuyeron, reflejando la disponibilidad descendente de roble japonés para la exportación.

El comercio de contrachapado de frondosas de zonas templadas se ha ampliado firmemente, participando en el crecimiento total de la demanda de esta clase de paneles. El principal exportador es Finlandia, cuyo contrachapado de abedul se envía principalmente al Reino Unido y a los Estados Unidos. La U.R.S.S. ha enviado grandes y crecientes cantidades de este tipo de contrachapado al Reino Unido. Las exportaciones de Rumania y Yugoslavia están también aumentando rápidamente. Existe además un considerable comercio intraeuropeo que tiene por origen Francia, la República Federal de Alemania, Bélgica y los Países Bajos.12

12 Como se ha observado anteriormente, parte de este comercio intraeuropeo está constituido por contrachapado de frondosas tropicales.

Entre 1955-57 y 1960-62, el valor registrado de las importaciones mundiales de productos forestales pasaron de 5.000 millones de dólares a 6.700 millones de dólares (precios corrientes de mercado, c.i.f.). El origen, evolución y dirección del comercio global de cada producto ha sido tratado en el examen anterior de las tendencias de las exportaciones. En esta sección se tratará sólo, por tanto, de la estructura general de las importaciones y de la; evolución de éstas en conjunto, con referencia a las principales zonas importadoras. (Las importaciones de las subregiones se indican, por productos, en el Cuadro V-B del Anexo.)

A cuatro subregiones corresponden aproximadamente tres cuartas partes del valor de todas las importaciones mundiales de productos forestales - Reino Unido e Irlanda, los países 'de la CEE, los Estados Unidos y Japón. Según se indica en el Cuadro V-10, las importaciones de estas cuatro subregiones en los últimos años han aumentado considerablemente en términos absolutos. En lo que difieren es en la forma de las mismas.

Existe una marcada diferencia entre el Reino Unido e Irlanda y los Estados Unidos, por una parte, que tienden más y más a importar lo que necesitan en forma semielaborada o elaborada, y, por la otra, los países de la CEE, y en mayor medida aún, Japón, que hacen frente a una parte importante de sus necesidades en forma de materias primas con el fin de sostener la industria de elaboración primaria existente o en expansión.

En el Reino Unido, las importaciones de madera en rollo disminuyeron, las de pasta de madera aumentaron moderadamente, y las de papel y cartón, madera aserrada y contrachapado aumentaron vigorosamente. Como muestra el Cuadro V-10, se importa ahora muy poca madera en rollo en el Reino Unido e Irlanda. Sus importaciones consisten sobre todo en madera aserrada, pasta química y papel, cartón y paneles.

La tendencia de las importaciones de los Estados Unidos ha seguido una estructura análoga, con la salvedad de que las importaciones de papel para periódicos aumentaron muy lentamente, debido al lento crecimiento de la demanda y a la posición competitiva aparentemente mejorada de los productores nacionales. También es de notar el rápido crecimiento estadounidense de contrachapado y chapa de frondosas. Estas pasaron del 13 por ciento de las necesidades de los Estados Unidos (en términos del volumen equivalente de madera en rollo) en 1952 al 46 por ciento en 1962, y a pesar de las cuantiosas tarifas que pesan sobre dichos productos, la mayor parte del volumen importado fue en el último año en forma elaborada más bien que en trozas.

Los países de la CEE importaron cantidades crecientes de casi todos los productos forestales, pero las importaciones de trozas aumentaron más rápidamente que las de madera aserrada o contrachapado y chapa. La madera aserrada, la pasta química, el papel y el cartón constituyeron el grueso de las importaciones de la subregión, pero, en términos de materia prima maderera, aproximadamente una quinta parte de las importaciones de la CEE lo son aún en forma de madera en rollo.

Las tres cuartas partes de las importaciones del Japón son en forma de madera en rollo y durante el período al que se refiere el Cuadro V-10 dichas cantidades aumentaron más rápidamente que las importaciones de los respectivos productos elaborados. No obstante, lo que es probablemente más importante para el futuro es que en los últimos años el Japón empezó a importar madera aserrada y pasta química en cantidades considerables y en rápido ascenso. En otras palabras, parece que el Japón está también ahora empezando a considerar necesario importar una parte mayor de sus crecientes necesidades de importación en forma semielaborada más bien que como materia prima.

CUADRO. V-10. - Importaciones de madera y productos madereros 1955-57 a 1963

La cuarta parte del comercio mundial de productos forestales que no entró en dichas cuatro principales zonas importadoras se ha distribuido ampliamente en los demás países del mundo. Ha habido una tendencia general en este comercio a concentrarse cada vez más en la pasta y el papel y otros productos madereros altamente elaborados. En Asia,13 Africa14 y América Latina, las importaciones de madera aserrada entre 1955-57 y 1963 aumentaron en forma apreciable solamente en el norte de Africa y en el Cercano Oriente. En otras partes, la creciente producción nacional compensó el aumento de las necesidades nacionales. Hubo también, según se observó en el Capítulo IV, un considerable aumento en las industrias de la pasta, papel y tableros en todas las regiones, lo que tendió a contener el crecimiento de las importaciones. Pero muchas ramas de esas industrias se beneficiaron considerablemente de las economías de escala, y el gran número de países con mercados todavía demasiado pequeños para sostener dichas industrias siguió dependiendo de las importaciones. Entre 1953-55 y 1959-61, el valor de las importaciones de los productos forestales en los países en desarrollo, en conjunto, aumentó a un promedio del 6,6 por ciento al año, y durante el último período a la pasta y el papel correspondieron dos tercios de las importaciones de productos forestales en dichos países (en términos de valor).

13 Menos el Japón y la China continental.14 Menos Africa meridional.

Quedan por examinar dos aspectos más al trazar este cuadro del comercio mundial de productos forestales: considerar los cambios en los excedentes netos de las exportaciones o en la dependencia de las importaciones de las diferentes zonas, y a partir de esto apreciar los cambios en la naturaleza y grado de dependencia de unas partes del mundo respecto de las otras.

Quizás el aspecto más importante del comercio mundial de productos forestales durante los 10 a 15 años pasados ha sido el crecimiento y la extensión de la dependencia neta en las importaciones de madera y productos madereros de dos de las mayores regiones consumidoras del mundo: los países del noroeste europeo y el Japón. Según se ve en el Cuadro V-11, la magnitud de las importaciones netas de ambas regiones es ya muy grande y está creciendo rápidamente. En los Estados Unidos, la otra principal región importadora, las importaciones netas de la mayor parte de los productos forestales (aunque no necesariamente las importaciones) han venido disminuyendo. En cualquier caso constituyen sólo una parte reducida de los suministros totales de madera del país.

Entre las principales regiones exportadoras, sólo en Europa septentrional las limitaciones de la materia primo empiezan a impedir la expansión de las exportaciones en términos de volumen maderero. Sin embargo, debería observarse que, junto con el cambio hacia los productos más altamente elaborados, el total de las exportaciones netas de productos madereros de la región sigue aún aumentando vigorosamente. Pero con un límite evidente ahora en cuanto a la capacidad de Europa septentrional para continuar aumentando sus excedentes exportables de volumen maderero, Europa en conjunto es ahora un importador neto considerable y de creciente importancia: lo que es claramente de la mayor trascendencia para la economía forestal y de producción maderera del resto del mundo.

Ni Canadá ni la U.R.S.S., las otras dos grandes zonas exportadoras, se enfrentan con un tope inminente de suministros de materia prima. Como ha indicado en el Capítulo III, ambos países poseen enormes recursos forestales aún sin explotar. Los dos han incrementado últimamente y de modo considerable; sus exportaciones netas de madera al resto del mundo, principalmente a Europa y al Japón. En tanto las exportaciones de la U.R.S.S. son principalmente de madera aserrada y en rollo, las del Canadá, con sus grandes industrias forestales altamente desarrolladas, son principalmente de madera aserrada, pasta para papel y papel.

Europa occidental y Japón, por tanto, dependen cada vez más del resto del mundo por lo que se refiere a los suministros de madera y productos forestales. Estos suministros adicionales proceden ahora principalmente de América del Norte y la U.R.S.S. - con importantes volúmenes adicionales procedentes de Africa occidental y el sudeste de Asia.

Entre los países en desarrollo, el crecimiento del mercado en muchos de ellos ha permitido un mayor grado de producción nacional, incluso de los productos más altamente elaborados. Pero los volúmenes absolutos de importaciones están creciendo, en particular en los países más pequeños y menos desarrollados, y como pocos han podido desarrollar un comercio de exportación basado en la madera, el déficit neto en cuanto al valor del comercio de productos forestales de muchos de los países en vías de desarrollo, o de la mayor parte, ha empeorado. Como existe tan poco comercio intrarregional de estos productos forestales dentro de Asia, Africa o América Latina, la mayor parte de sus necesidades adicionales de productos madereros proceden principalmente de Norteamérica y Europa.

Como se ha indicado en este capítulo, el comercio mundial de productos forestales ha experimentado en los últimos tiempos, y sigue ano experimentando, cierto número de cambios importantes, tanto en su forma y dirección como en magnitud. Algunos de estos cambios tal vez consistan en un regreso a la situación anterior.

Durante más tiempo del considerado aquí, se han producido ciertas oscilaciones temporales en el comercio. En el pasado reciente, la segunda guerra mundial, en particular, causó dislocaciones masivas de la estructura comercial: sólo en los últimos años, por ejemplo, el importante comercio de maderas blandas aserradas de la U.R.S.S. con el Reino Unido recobró nuevamente el volumen que había alcanzado en los años treinta. Pero otro de los cambios refleja nuevos aspectos en la economía del aprovechamiento de la madera; por ejemplo, la magnitud hasta ahora sin paralelo de la demanda de madera y sus productos en algunas de las principales regiones consumidoras; el uso creciente de la madera en forma de pasta y productos de paneles; la base tecnológicamente ampliada de materia prima en muchas de las industrias de aprovechamiento de la madera y, por último, la apertura económica de nuevas fuentes de materia prima maderera. El comercio de cierto número de productos forestales, como trozas tropicales para chapas, ha reflejado bruscamente dichos cambios en la producción de madera y en los sectores de la economía mundial usuarios de ésta. Uno de los objetivos del capítulo final del estudio será el considerar en qué forma los desarrollos previstos para el período que termina en 1975 pudieran ser acompañados por otros cambios en el comercio mundial de productos forestales.

![]()

![]()

![]()

{kind=link}

{kind=link}

![CUADRO V-11. - Comercio regional neto, 1955-57 y 1960-62 [Millones de unidades, exportaciones netas (+), importaciones netas (-)]](30164s0c.gif){kind=link}

{kind=link}

{kind=link}