![]()

![]()

![]()

| Consommation par habitant (kg) | Echanges nets (en milliers de tonnes) | |||||||

|---|---|---|---|---|---|---|---|---|

| Café | Cacao | Thé1 | Bananes | Café | Cacao | Thé1 | Bananes | |

| Pays développés | ||||||||

| Europe de l'Est et ex-URSS | ||||||||

| 1969/71 | 0,3 | 0,5 | 0,3 | 0,2 | -120 | -180 | -33 | -64 |

| 1988/90 | 0,6 | 0,7 | 0,9 | 0,4 | -233 | -260 | -230 | -165 |

| 2010 | 0,6 | 0,7 | 1,1 | 0,7 | -270 | -280 | -290 | -330 |

| Autres | ||||||||

| 1969/71 | 4,0 | 1,4 | 0,7 | 7,0 | -2 940 | -1 040 | -415 | -4 940 |

| 1988/90 | 4,6 | 1,9 | 0,6 | 8,7 | -3 910 | -1 610 | -390 | -7 140 |

| 2010 | 5,3 | 2,5 | 0,6 | 10,8 | -4 980 | -2 330 | -490 | -9 600 |

| Pays en développement | ||||||||

| 1969/71 | 0,5 | 0,1 | 0,3 | 7,2 | 3 185 | 1 210 | 460 | 5 300 |

| 1988/90 | 0,4 | 0,1 | 0,5 | 7,3 | 4 240 | 2 100 | 670 | 7 500 |

| 2010 | 0,5 | 0,1 | 0,7 | 9,0 | 5 250 | 2 610 | 800 | 10 000 |

| Pourcentage annuel de croissance de la demande | Pourcentage annuel de croissance de la production | |||||||

| Pays en développement | ||||||||

| 1970–90 | 1,8 | 4,7 | 4,6 | 2,3 | 2,2 | 2,7 | 3,7 | 2,1 |

| 1988/90–2010 | 2,6 | 2,5 | 3,3 | 2,7 | 1,6 | 1,4 | 2,8 | 2,5 |

| Pays développés | ||||||||

| 1970–90 | 1,6 | 2,0 | 1,6 | 1,5 | 2,4 | 1,8 | ||

| 1988/90–2010 | 1,1 | 1,7 | 1,1 | 1,5 | 0,8 | 1,6 | ||

A bien des égards, les problèmes auxquels se heurtent les producteurs et exportateurs de ces produits ont des causes semblables à ceux que connaissent les agriculteurs des pays développés. Tous deux vendent le gros de leur production sur des marchés où la demande a une faible élasticité aux prix et aux revenus et où la croissance de la consommation est lente. Il s'ensuit que la concurrence entre producteurs et les gains de productivité ont tendance à faire baisser les prix et à profiter aux consommateurs plutôt qu'à relever les revenus agricoles. Mais les agriculteurs des pays développés peuvent bénéficier de deux caractéristiques de leurs économies et sociétés que les producteurs des pays développés ne peuvent pas mettre à profit. D'abord, à long terme, même en l'absence de mesures de soutien, leurs revenus ne peuvent pas trop pâtir, car compte tenu des possibilités de rémunération des autres secteurs, leur travail a un coût d'opportunité élevé (l'élasticité - prix de l'offre de main-d'œuvre et d'autres facteurs de production autres que la terre augmente parallélement aux revenus par habitant, Johnson D. Gale, 1994b); ensuite, la société et l'Etat ont les moyens d'intervenir, et ils le font, à fin de soutenir les prix agricoles et de faciliter le transfert de main-d'œuvre à d'autres secteurs ; et, contrairement à ce qui se passe dans beaucoup de pays en développement, un accroissement démographique pratiquement nul atténue la pression qui s'exerce sur l'agriculture de fournir des emplois. En outre, l'agriculture des pays développés a été fortement aidée à chercher des débouchés sur les marchés d'exportation où l'élasticité-prix est plus forte, qui sont précisément ceux des pays en développement. Là encore, ce n'est pas une possibiité qui s'offre aux pays en développement, du moins en ce qui concerne les boissons tropicales.

La situation est différente pour les agriculteurs pratiquant ces cultures dans de nombreux pays en développement, qui cherchent à écouler leurs produits - différents il est vrai - sur les mêmes marchés que les agriculteurs des pays développés. Le coût d'opportunité de leur travail est fréquemment déterminé par la productivité de leur agriculture vivrière, qui est souvent une agriculture de subsistance. Tant que cette productivité sera faible, comme elle l'est dans beaucoup de pays en développement qui manquent de ressources pour produire des vivres et où la population rurale continue de s'accroître, la possibilité de profiter d'une augmentation de la productivité des cultures d'exportation restera limitée (Lewis, 1983). Et bien entendu, la possibilité que l'Etat intervienne pour soutenir les revenus est aussi très limitée, même si certains pays en développement ont tenté de le faire en faisant payer un lourd tribut à leurs équilibres macro-économiques. Dans une certaine mesure, les considérations ci-dessus établissent un lien indirect entre les politiques agricoles des pays développés et les aléas que connaissent ces produits. Si ces politiques ont pour effet de faire baisser les cours sur les marchés alimentaires mondiaux, elles contribuent à réduire la rentabilité de la production vivrière dans les pays en développement et ont tendance à maintenir le coût d'opportunité du travail agricole consacré au café et au cacao à un niveau inférieur à ce qu'il serait autrement (cette discussion ainsi que les figures 3.6 et 3.7 sont tirées de Alexandratos et al., 1994).

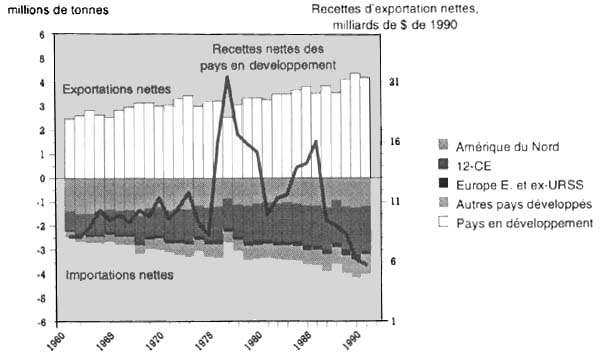

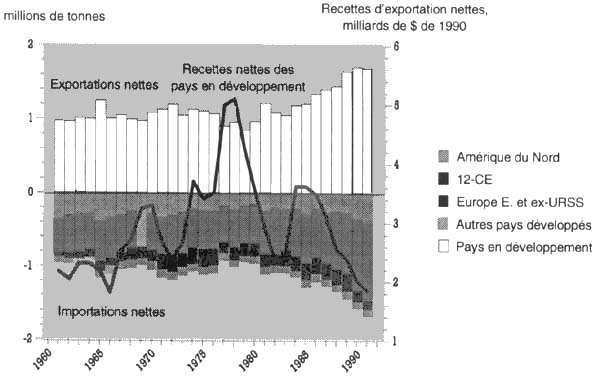

Les figures 3.6 et 3.7 montrent l'évolution des volumes et des recettes d'exportation. En 1991, les recettes réelles d'exportation que les pays en développement tiraient du café et du cacao étaient à leur niveau le plus faible depuis 30 ans malgré une augmentation sensible des volumes exportés. La question clé est donc de savoir ce qu'il adviendra des prix réels de ces produits et quelles politiques mettre en place pour stopper et renverser la chute des prix et remédier à l'instabilité des cours. Ces questions sont examinées dans le chapitre 8. Notons ici que les prix mondiaux des produits de base, à commencer par ceux du café, ont amorcé une hausse rapide au début de 1994. Est-ce là le symptôme d'une inversion permanente de la tendance à la baisse? Selon les dernières projections de la Banque mondiale, les prix réels du café devraient augmenter de près de 50 pour cent entre 1993 et l'an 2000, ceux du cacao de près de 25 pour cent et ceux du thé d'environ 6 pour cent. Malgré ces hausses rapides, l'indice des prix des boissons tropicales ne remontera probablement pas au niveau de 1989 et ne dépassera pas la moitié de la valeur record atteinte en 1984 (Banque mondiale, 1994a,p. 15).

Figure 3.6 - Café: positions commerciales nettes et recettes réelles d'exportation1), 1961–1991

Figure 3.7 - Cacao: positions commerciales nettes et recettes réelles d'exportation1), 1961–1991

- Bananes

En 1988/90, les pays en développement ont produit quelque 45 millions de tonnes de bananes et en ont exporté 7,5 millions de tonnes vers les pays développés. C'est la région Amérique latine et Caraïbes qui en produit et en exporte le plus, avec 80 à 85 pour cent de la totalité des exportations. La consommation des pays développés peut encore progresser surtout celle des anciennes économies centralement planifiées (ECP) qui n'en consomment que 0,5 kg contre prés de 9,0 kg dans les autres pays développés. Il est possible que seule une faible part de ce potentiel de croissance se concrétise et que les importations vers les anciens ECP se bornent à doubler. Les exportations des pays en développement continueront à dépendre presque entiérement de la croissance de la consommation des autres pays développés qui représentent 90 pour cent des importations mondiales. La consommation de ces derniers pourrait continuer à progresser légèrement et leurs importations nettes pourraient passer de 7,1 millions de tonnes à présent à 9,6 millions de tonnes d'ici 2010, soit un taux de croissance annuel de 1,5 pour cent, égal à celui des 20 derniéres années.

La consommation par habitant devrait aussi continuer à progresser dans les pays en développement eux-mêmes, particulièrement dans les régions à croissance rapide de l'Asie de l'Est. II est probable que les pays en développement importateurs accroîtront rapidement leurs importations et leur part des importations mondiales pourrait plus que doubler par rapport à leur 7 pour cent actuel. Malgré cela, les pays en développement exportateurs resteront dans une trés large mesure tributaires des marchés d'importation des pays occidentaux développés et des politiques influant sur ces importations.

- Coton

La structure du commerce international des grands produits agricoles non alimentaires a subi des changements importants, attribuables aux tendances divergentes de la consommation des pays développés et des pays en développement ainsi qu'aux changements du commerce de biens manufacturés fabriqués à base de ces produits. L'évolution du secteur cotonnier illustre ce processus de changement structurel. Il y a 20 ans, les pays développés étaient de loin les principaux importateurs de coton puisque c'est vers eux qu'allaient 75 pour cent des importations mondiales brutes et 1,6 million de tonnes d'importations nettes en provenance des pays en développement. Mais leur capacité d'usinage est restée presque inchangée (de l'ordre de 6,5 millions de tonnes) alors que leur production de coton a continué d'augmenter. Ils ont donc, depuis quelques années, un petit excédent à exporter.

Parallèlement, la consommation de coton des usines textiles des pays en développement a progressé assez rapidement (de 3,5 pour cent par an en 1970-90). Leur production de coton brut a augmenté à un rythme moins rapide (de 2,4 pour cent par an) et alors qu'ils exportaient des volumes assez importants de coton brut, ils en importent maintenant de petites quantités. Ces chiffres concernent la production, de la consommation des usines textiles et des échanges de coton brut. Quant à l'évolution de la consommation finale et du commerce de produits manufacturés, elle a été différente et a contribué à faire diverger les tendances de la consommation finale et celles de la consommation des usines et des échanges de matiére première13. Les tendances du coton brut reflètent en partie l'expansion rapide des exportations de produits manufacturés en provenance des pays en développement et à destination des pays développés à la suite de la migration des industries textiles des seconds vers les premiers. Ce processus aurait été encore plus marqué si des restrictions n'avaient pas été imposées au commerce des textiles (Hamilton, 1990).

Il est prévu que les tendances décrites ci-dessus se poursuivront, la production et la consommation mondiales de coton progressant d'environ 2,6 pour cent par an, pour atteindre quelque 31 millions de tonnes en 2010. La production des pays développés continuera aussi d'augmenter et ils transformeront encore environ 8 millions de tonnes mais la consommation des usines sera de plus en plus concentrée dans les pays en développement, où elle doublera pour atteindre 23 millions de tonnes d'ici à 2010. Il s'ensuit que les pays en développement produiront quelque 20 millions de tonnes mais devront néanmnoins importer environ 2,5 millions de tonnes de coton brut (et ils exporteront des volumes croissants d'articles en coton). Le coton fournit donc un exemple de la transformation des relations mondiales industrielles et commerciales en fonction de l'avantage comparatif (voir, par exemple, Anderson, 1992). De plus en plus, des matières premières venant des pays développés (et des pays en développement) sont conjuguées à la main-d'œuvre bon marché des pays en développement pour stimuler le développement industriel de ces derniers et augmenter l'offre mondiale d'articles manufacturés produits par des méthodes à forte intensité de main-d'œuvre.

- Le caoutchouc naturel

Il est possible que le caoutchouc naturel, qui est produit exclusivement dans les pays en développement, suive une trajectoire semblable à celle du coton mais à un rythme vraisemblablement beaucoup plus lent. Le principal facteur expliquant les perspectives du caoutchouc est toutefois quelque peu différent, puisqu'il s'agit de la croissance rapide de la consommation de produits en caoutchouc dans les pays en développement.

La part du caoutchouc naturel dans la consommation mondiale de tous les types de caoutchouc (naturel et synthétique) était tombée à 30 pour cent environ en 1980, niveau le plus bas jamais atteint, mais elle a depuis remonté à 36 pour cent, principalement en raison du développement des pneus à carcasse radiale et à une croissance plus rapide de la consommation dans les pays en développement. Cette tendance devrait se poursuivre et la consommation mondiale de caoutchouc naturel pourrait progresser au taux annuel de 2,6 pour cent au cours des 20 prochaines années, soit presque au même rythme qu'au cours des 20 dernières années. D'ici à 2010, les pays en développement (surtout en Asie) pourraient dépasser les pays développés comme principaux consommateurs industriels de caoutchouc naturel, leur part passant à 55 pour cent de la consommation mondiale au lieu de 43 pour cent en 1988/90 et 24 pour cent il y a 20 ans. Cette évolution sera principalement attribuable à la croissance plus rapide de l'industrie automobile et de l'utilisation d'automobiles dans les pays en développement que dans les pays développés (la production de pneus représente quelque 50 pour cent de l'utlisation de caoutchouc naturel).

Contrairement à ce qui se passera pour le coton, toutefois, les pays en développement resteront des exportateurs nets de quantités croissantes de croissantes de caoutchouc, du fait qu'ils sont les seuls pays à en produire et la consommation (et les importations nettes) des pays développés continueront de s'accroître d'environ 1,3 pour cent par an (contre 3,8 pour cent dans les pays en développement). La production mondiale de caoutchouc naturel pourrait continuer à progresser au rythme moyen des 20 dernières années (2,5 pour cent par an). C'est l'Asie de l'Est qui continuera à dominer la production mondiale mais sa part des 8,6 millions de tonnes projetées pourrait tomber de 84 pour cent actuellement à 77 pour cent en 2010, par suite de la pénurie croissante de main-d'œuvre en Malaisie et de terre à la fois en Malaisie et en Thaïlande. Une expansion accélérée en Indonésie fera de ce pays le premier producteur mondial de caoutchouc et contribuera à empêcher un recul sensible de la part de l'Asie de l'Est. Cette tournure des événements pourrait donner à l'Afrique subsaharienne l'une des rares occasions qu'elle aura d'accroître sa part des exportations mondiales d'un grand produit agricole, laquelle passerait de 7 pour cent actuellement à environ le double d'ici 2010. C'est ainsi que les principaux pays producteurs africains (Cameroun, Côte d'Ivoire. Nigéria et Libéria) pourront sans doute voir une reprise sensible de leur production de caoutchouc naturel.

- Le tabac

La consommation de tabac des pays développés, en particulier des pays de l'OCDE. est en baisse, aussi bien au total que par habitant. Cette dernière a chuté particuliérement dans les années 80, de 2, 0 kg en 1979/81 à 1,5 kg actuellement et elle pourrait continuer à tomber pour se rapprocher de 1 kg en 2010. Au contraire, les pays en développement ont accru assez rapidement leur consommation de tabac, qui est actuellement de 1,1 kg par habitant et pourrait atteindre 1,4 kg en 2010. C'est en Asie de l'Est que la croissance a été la plus rapide. II est ironique que le tabac soit le seul bien de consommation pour lequel les pays en développement rattrapent rapidement les pays développés et devraient les dépasser à l'avenir. Apparemment, il est inévitable que les choses s'aggravent (du point de vue de la consommation et de la santé) avant de pouvoir s'améliorer. La situation est peut-être analogue au processus de dégradation de l'environnement (noté au chapitre 2) qui semble s'accélérer dans certains cas aux premiers stades de développement et ce n'est que lorsque le développement a avancé bien au delà de ces premiers stades que la population s'efforce - et a les moyens - d'adopter des mesures pour mettre un terme à cette dégradation et y remédier.

En définitive, il est donc prévu que dans les pays développés la consommation et la production de tabac continueront probablement à diminuer d'environ 1,0 pour cent par an et que leurs importations nettes de tabac en provenance des pays en développement se stabiliseront à un peu plus de 200 000 tonnes (au lieu de 440 000 il y a dix ans). La consommation mondiale se déplacera de plus en plus vers les pays en développement, qui, en 2010, pourraient y contribuer pour environ 80 pour cent au lieu de 70 pour cent actuellement et 55 pour cent seulement il y a dix ans. Cela implique un taux de croissance de leur consommation de 2,3 pour cent par an (inférieure à ce qu'elle était dans le passé) et, compte tenu de la stagnation probable des exportations nettes vers les pays développés, un taux de croissance de 1,9 pour cent par an de leur production (également inférieur aux taux du passé).

Conclusions

Dans l'analyse qui précéde des perpectives d'avenir par grand produit agricole, nous nous sommes efforcés de montrer dans quelle mesure les tendances divergentes de chacun de ces produits infléchiront l'avenir de l'alimentation et de l'agriculture mondiales. La principale conclusion à tirer de cette analyse est peut-être que les pays en développement qui étaient traditionnellement exportateurs nets de produits agricoles deviendront probablement des importateurs nets. Cette question est examinée ci-après à la suite d'un bref aperçu de l'évolution probable des grands secteurs de produits des pays développés.

3.6 Les pays développés: bref aperçu des perspectives

Considérations générales

Nous avons examiné les perspectives démographiques et de croissance économique globale des pays développés, ainsi que celles de l'alimentation et de l'agriculture mondiales dans les sections 3.2 à 3.4 du présent chapitre et nous avons également analysé l'évolution possible de certains produits de base en examinant les perspectives des grands produits d'exportation des pays en développement. II reste à examiner ici l'avenir des autres secteurs de produits agricoles des pays développés. Comme les céréales et les produits de l'élevage représentent, en valeur, 75 pour cent de leur production agricole brute, nous examinerons brièvement dans le reste de la présente section la tournure que pourraient prendre les événements dans ces deux secteurs14.

Certaines des forces qui ont infléchi l'évolution historique de l'alimentation et de l'agriculture dans la plupart des pays développés vont vraisemblablement persister, comme la croissance lente de la consommation intérieure et la tendance à la hausse de la productivité. Mais il y a aussi de grands changements en cours ou en perspective, qui modifieront probablement le cadre des politiques et toucheront divers groupes de pays de manière très différente.

A l'avenir, les mesures de distorsion des échanges ou autres interventions analogues auront beaucoup moins de possibilités d'influencer la production, la consommation et le commerce de produits alimentaires et agricoles, qui seront de plus en plus déterminés par les forces du marché ou en tout cas par des politiques ayant moins d'effets de distorsion sur les échanges. Le premier pas dans cette direction vient des réformes systémiques entreprises dans les pays d'Europe à économie anciennement planifiée, et le second des réformes faites dans de grands pays occidentaux, notamment en Europe (voir chapitre 8). Ces réformes seront encouragées et consolidées dans le sillage des Accords consecutifs aux négociations commerciales multilatérales d'Uruguay. Si les réformes déjà en cours étaient pleinement mises en œuvre, elles auraient probablement, pour les grands produits de zone tempérée, des effets semblables à ceux qui découleraient de l'application des dispositions agricoles de ces Accords. Ces questions sont examinées plus en détail au chapitre 8, où il est noté que les conclusions des travaux analytiques s'efforçant de prédire l'effet des réformes sont soumises à de nombreuses incertitudes.

Secteur céréalier dans les pays développés

Le tableau 3.17 résume l'évolution possible du secteur céréalier des pays développés d'ici à l'an 2010 et la met en relation avec celle prévue pour les pays en développement. Une ventilation par type de céréale figure dans l'annexe au présent chapitre. En ce qui concerne la croissance de l'utilisation totale de céréales dans les pays développés, les principaux facteurs déterminants sont a) une reprise possible de la croissance de la demande de céréales en Europe occidentale, aprés le déclin des années 80, si la réforme de la politique agricole rend l'utilisation des céréales pour l'alimentation animale plus compétitive vis-à-vis des produits de remplacement, pour la plupart importés; et b) la possibilité que la consommation totale de céréales dans les ex-ECP d'Europe soit à l'avenir un peu inférieure à ce qu'elle était avant la réforme, principalement à cause de l'évolution dans les Etats de l'ex-URSS. Par exemple, la consommation moyenne de céréales par habitant, tous usages confondus, dans ce sous-groupe de pays est projetée à 690 kg contre 790 kg en 1988/90 (poids net). Cette contraction s'explique par une légère diminution de la consommation de céréales et de produits animaux par habitant, par la quasi-stagnation de la production animale, par la réduction des pertes après récolte ainsi que des quantités de céréales utilisées comme semences et par l'amélioration du taux de conversion des céréales fourragères en produits animaux (voir Brooks, 1993; Johnson, D. Gale, 1993). Pendant ce temps, l'utilisation totale de céréales en Amérique du Nord devrait continuer à augmenter à raison d'environ 1 % par an. La croissance pourrait être un peu plus rapide si la production d'éthanol aux États-Unis dépasse les 1,2 milliard de gallons qui devraient être produits principalement à partir de maïs en application du Clean Air Act de 1990 (House et al., 1993).

Compte tenu de ce qui précède, la demande totale de céréales dans les pays développés est projetée à 854 millions de tonnes, ce qui représente un taux de croissance de 0,5 % par an pendant la période 1988/90-2010 (les chiffres sont ajustés pour tenir compte du fait que les statistiques de l'ex-URSS sont désormais exprimées en poids net et non plus en poids brut - voir les chiffres entre parenthèses du tableau 3.17). Pendant ce temps, il faudra que les pays développés produisent un excédent exportable net de 162 millions de tonnes pour approvisionner les pays en développement (contre 90 millions de tonnes en 1988/90). Il faudra donc que la production en l'an 2010 atteigne 1 016 millions de tonnes. La moyenne triennale la plus récente, celle de 1990/92, était de 873 millions de tonnes15. Cela implique un taux de croissance de 0,8 % par an entre 1990/92 et 2010. Une étude récente de la Banque mondiale aboutit à des conclusions analogues: elle prévoit pour la production céréalière de l'ensemble des pays développés un taux de croissance de 0,7 % par an entre 1990 et 2010 (Mitchell et Ingco, 1993, tableaux A3, A10). Un taux de croissance de 0,8% par an est bien inférieur au taux moyen des 20 années précédentes (1,4 % par an), presque égal à celui des années 80, et bien supérieur au taux négatif enregistré après les records du milieu des années 80.

Ce tableau de l'évolution possible de la production céréalière dans les pays développés aidera peut-être à situer dans sa juste perspective la crainte que les contraintes écologiques n'empêchent ces pays de produire collectivement un excédent exportable croissant pour répondre à la demande d'importation des pays en développement. Cela revient à se demander si ces contraintes risquent d'entraver sérieusement la réalisation d'un taux de croissance de 0,8 % par an de la production céréalière sans augmentation des prix réels. Les analyses de la présente Etude, axées essentiellement sur les pays en développement et où, en tout état de cause, on n'a pas cherché à prédire l'évolution des prix, ne permettent pas de répondre à cette question par oui ou par non. Mais, les conclusions de certaines autres études peuvent jeter quelque lumière sur la question. Selon l'étude citée plus haut de la Banque mondiale, qui propose pour l'an 2010 des projections de la production et de la consommation de céréales à l'échelle mondiale proches de celles de la présente étude, la tendance séculaire à la baisse des prix mondiaux se poursuivra (Mitchell et Ingco, 1993; pour discussion des projections des prix des denrées alimentaires, voir Brown et Goldin, 1992). Cette conclusion par elle-même n'éclaire pas la question du rôle des contraintes écologiques et en particulier elle ne permet pas de déterminer quel serait le comportement des prix si les coûts écologiques étaient entièrement internalisés dans les pays développés. Mais, elle indique qu'il existe une marge suffisante dans le secteur céréalier pour permettre à la production d'augmenter au taux indiqué sans accroissement des prix réels.

| Grandes régions exportatrices nettes | Autres pays développés | Europe de l'Est + ex-URSS | Ensemble pays développés | Ensemble pays en développement2 | Monde | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Europe Quest | Amérique du Nord | Océanie | Total | Europe de l'Est | Ex-URSS1 | Total | |||||

| Production | |||||||||||

| 1969/71 | 143,6 | 243,3 | 14,6 | 401,5 | 21,2 | 55,1 | 168,9(157,5) | 224(213) | 647(635) | 482 | 1 129(1117) |

| 1979/81 | 178,5 | 341,9 | 21,7 | 542,1 | 24,3 | 68,3 | 169,6(158,3) | 238(227) | 804(793) | 652 | 1 457(1445) |

| 1988/90 | 206,4 | 313,5 | 22,9 | 542,8 | 22,8 | 80,5 | 204,0(189,0) | 285(270) | 850(834) | 847 | 1 697(1681) |

| 1991/924 | 206,8 | 365,5 | 22,8 | 595,1 | 17,5 | 72,0 | (172,0) | (244) | (856) | 889 | (1745) |

| 2010 | 679,0 | 31,0 | 318(306) | 1 028(1016) | 1 318 | 2 346(2334) | |||||

| Consommation interne totale | |||||||||||

| 1969/71 | 166,3 | 191,6 | 6,3 | 364,2 | 35,5 | 58,0 | 169,2(158) | 227(216) | 627(625) | 498 | 1 125(1113) |

| 1979/81 | 189,1 | 202,3 | 7,3 | 398,8 | 46,8 | 77,6 | 214,7(204) | 292(282) | 738(728) | 720 | 1 458(1448) |

| 1988/90 | 182,6 | 227,3 | 8,6 | 418,5 | 52,0 | 81,3 | 238,8(224) | 320(305) | 791(775) | 931 | 1 721(1706) |

| 2010 | 200 | 279 | 11 | 490,0 | 63,0 | 85 | 228(216) | 313(301) | 866(854) | 1 480 | 2346(2334) |

| Echanges nets | |||||||||||

| 1969/71 | -23,8 | 49,6 | 9,0 | 34,8 | -14,6 | -3,0 | 5,4 | 2,4 | 22,5 | -20,4 | |

| 1979/81 | -11,4 | 129,4 | 14,7 | 132,6 | -22,9 | -9,2 | -31,1 | -40,3 | 69,4 | -66,8 | |

| 1988/90 | 24,4 | 118,7 | 14,5 | 157,5 | -28,6 | -2,2 | -34,2 | -36,4 | 92,6 | -90,0 | |

| 2010 | 189,0 | -32,0 | 5,0 | 162 | -162,03 | ||||||

Ce qui est peut-être plus révélateur, ce sont les conclusions de certaines études faites aux Etats-Unis, qui sont de loin le plus gros exportateur de céréales du monde, pour évaluer l'impact sur la production future de ce qui est considéré comme le principal facteur de dégradation des ressources agricoles, à savoir l'érosion. Selon Crosson (1992), plusieurs auteurs estiment qu'au cours du prochain siècle, l'érosion aux Etats-Unis hypothéquera d'environ 3 pour cent les rendements des cultures, ce qui, selon lui, est peu de chose par comparaison avec l'accroissement des rendements qui devrait résulter des progrès techniques (voir aussi Crosson, 1991).

Pour en revenir à la production d'excédents exportables destinés aux pays en développement, on signalera que deux facteurs joueront probablement: l'augmentation de la production dans les grands pays développés exportateurs, et la réduction des importations nettes des pays développés importateurs. L'accroissement des importations nettes (quelque 70 millions de tonnes) des pays en développement ne se traduira done pas entièrement par une demande supplémentaire que devront satisfaire les grandes régions développées exportatrices - Amérique du Nord, Europe occidentale et Océanie. En effet, plus de la moitié de cet accroissement sera compensé par le fait que l'Europe de l'Est et l'ex-URSS dans leur ensemble cesseront sans doute d'importer des céréales et pourront même, selon l'hypothèse adoptée ici, dégager un excédent exportable de 5 millions de tonnes en 2010 (voir tableau 3.17). Selon d'autres auteurs, leurs exportations nettes pourraient être encore beaucoup plus importantes (Mitchell et Ingco, 1993; Johnson, D. Gale, 1993). En admettant le chiffre de 5 millions de tonnes pour les exportations nettes des pays d'Europe orientale, l'accroissement net de la demande additionnelle extérieure que devront satisfaire les trois grandes régions développées exportatrices pourra ne pas dépasser quelque 32 millions de tonnes.

Il apparaît donc que pour ces pays exportateurs, les débouchés extérieurs ne joueront pas un rôle dynamique aussi important que dans le passé, particulièrement pendant les années 70, quand la croissance des exportations a été un des principaux facteurs de celle de la production. De plus, les réformes des politiques agricoles en cours et prévues dans les engagements du cycle d'Uruguay rendront plus difficile aux pays exportateurs de s'approprier des parts de marché au moyen d'exportations subventionnées. Il est peu probable que les exportations de l'Europe occidentale dépassent le niveau moyen de la fin des années 80. Dans ces conditions, ce sont principalement l'Amérique du Nord et l'Australie qui bénéficieront de l'accroissement des exportations nettes globales des trois grandes régions développées exportatrices.

Perspectives du secteur de l'élevage dans les pays développés

L'évolution de ce secteur pourrait être influencée par deux grands facteurs. Dans les pays d'Europe à économie anciennement planifiée, la consommation de viande par habitant figurant dans les statistiques a atteint des niveaux à peine inférieurs à ceux des autres pays développés à revenus beaucoup plus élevés. Avec les réformes des prix et la baisse du pouvoir d'achat, la consommation par habitant est dans une phase de baisse qui pourrait ne pas toucher le fond de sitôt. A long terme, l'hypothése quelque peu optimiste adoptée ici est que la consommation par habitant pourrait remonter aux niveaux déclarés d'avant la réforme, soit environ 70 kg, mais avec plus de volaille et moins de bœuf. Il s'agit d'une hypothése optimiste du fait que, même en 2010, les revenus par habitant de la région seront probablement très inférieurs à ceux d'autres pays dont la consommation de viande est à ce niveau.

Pour les autres pays développés dans leur ensemble, le seul changement significatif probable est que la croissance future de la consommation de viande par habitant viendra du secteur de la volaille, alors que la consommation par habitant de porc se stabilisera aprés avoir rapidement progressé, surtout en Europe de l'Ouest. Parallèlement, la consommation de boeuf par habitant restera probablement constante dans l'ensemble, les principaux changements portant sur une augmentation de la consommation au Japon et une réduction en Océanie.

Pour le secteur du lait et des produits laitiers, la perspective la plus probable est que la consommation par habitant de l'ensemble des produits laitiers, en équivalent de lait entier, ne changera pas beaucoup. Parallèlement, il est possible que les exportations nettes à destination des pays en développement continuent de progresser légèrement (voir tableau 3.9), le supplément net venant essentiellement d'Europe de l'Est et d'Océanie.

| Europe E. + ex-URSS | Tous autres pays développés | Total | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 | |

| Consommation alimentaire par habitant (kg) | |||||||||

| Boeuf | 20 | 27 | 24 | 28 | 28 | 28 | 26 | 27 | 27 |

| Mouton | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Porc | 21 | 29 | 28 | 25 | 31 | 31 | 24 | 31 | 30 |

| Volaille | 5 | 12 | 15 | 12 | 23 | 32 | 10 | 19 | 27 |

| Total | 50 | 71 | 70 | 69 | 85 | 94 | 63 | 80 | 87 |

| Lait | 189 | 179 | 176 | 188 | 208 | 208 | 188 | 199 | 198 |

| Utilisation de céréales dans l'alimentation animale | |||||||||

| (millions de tonnes) | 1152 | 1892 | 1722 | 271 | 294 | 355 | 386 | 482 | 527 |

| Pourcentage annuel de croissance | 1970–90 | 88/90–2010 | 1970–90 | 88/90–2010 | 1970–90 | 88/90–2010 | |||

| Céréales fourragéres | 2,2 | -0,4 | 0,7 | 0,9 | 1,2 | 0,4 | |||

| Production animale1 | 2,1 | 0,3 | 1,7 | 0,8 | 1,8 | 0,7 | |||

1 Les taux de croissance sont calculés de la manière indiquée au tableau 3.10.

3.7 L'évolution possible de la balance commerciale agricole des pays en développement

Le tableau 3.19 indique l'évolution historique de la valeur globale des échanges de produits agricoles des pays en développement. Les indices du volume des importations et exportations totales révèlent qu'entre 1961/63 et 1988/90, les importations ont augmenté de 284 pour cent en valeur réelle et les exportations de 146 pour cent seulement. En 1988/90, le solde net des exportations en valeur réelle était moins du tiers de son niveau de 20 ans plus tôt. Dans les années 80, la tendance s'est renversée par suite du brusque ralentissement de la croissance des importations agricoles pendant cette décennie de crise.

| 1961/63 | 1969/71 | 1979/81 | 1988/90 | |

|---|---|---|---|---|

| Prix courants (milliards de $) | ||||

| Exportations | 13,8 | 18,7 | 69,8 | 87,5 |

| Importations | 7,2 | 10,7 | 66,0 | 82,5 |

| Solde net | 6,6 | 8,0 | 3,8 | 5,0 |

| Indice de volume | ||||

| (79/81 = 100) | ||||

| Exportations | 55,3 | 69,7 | 100 | 135,8 |

| Importations | 34,1 | 43,5 | 100 | 131,0 |

| Valeur déduite aux prix de 88/90 | ||||

| (milliards de $) | ||||

| Exportations | 35,6 | 44,9 | 64,4 | 87,5 |

| Importations | 21,5 | 27,4 | 63,0 | 82,5 |

| Solde net | 14,1 | 17,5 | 1,4 | 5,0 |

Les projections relatives aux besoins d'importations et aux disponiblités exportables des principaux produits végétaux et animaux indiquent que les pays en développement dans leur ensemble pourraient trés prochainement se transformer d'exportateurs nets en importateurs nets de produits agricoles, si la valeur des exportations et des importations de produits individuels évoluait pari passu avec les changements de volumes analysés dans les sections précédentes. Le cours moyen des produits dont ils sont exportateurs nets n'augmentera sans doute plus vite ou tombera moins que celui des produits dont ils sont et resteront importateurs nets. Comme il est dit plus haut, il y a peu de chances pour que la reprise prévue des prix réels des boissons tropicales permette à celles-ci de retrouver leur niveau de prix de 1989. Quant aux prix réels des produits laitiers, et peutêtre des céréales, principaux produits agricoles importés par les pays en développement, ils ont peu de chances de baisser et pourraient même monter dans le contexte des réformes de libéralisation des échanges.

Le tableau 3.20 indique les éléments quantitatifs et qualitatifs laissant prévoir que les pays en développement deviendront importateurs nets de produits agricoles au lieu d'en être exportateurs nets. La partie supérieure du tableau montre tous les produits qui avaient un solde net positif en 1988/90, totalisant 32 milliards de dollars. La partie inférieure indique les produits ayant un solde net négatif, se chiffrant à 27 milliards de dollars. Il est probable qu'à l'avenir les soldes négatifs s'accroîtront beaucoup plus vite que les soldes positifs et que, par conséquent, la balance commerciale agricole nette des pays en développement (produits végétaux et animaux) deviendra négative.

Comme on l'a déjà vu, certaines augmentations des importations nettes des pays en développement, notamment de matières premières, seront sans doute largement compensées par la croissance de la balance commerciale nette positive des articles fabriqués à partir de ces produits. Et l'augmentation des importations nettes de céréales et de produits de l'élevage traduit en partie l'évolution qui interviendra dans les pays en développement qui auront les moyens de financer ces importations au moyen des recettes d'exportation qu'ils tireront d'autres secteurs. Toutefois, l'avenir risque d'être sombre pour les pays qui devront continuer à financer des importations alimentaires croissantes sur des recettes d'exportation provenant d'autres secteurs qui ont peu de chances d'être suffisantes.

3.8 Equilibre population-disponibilités alimentaires au-delà de 2010

Généralités

Divers facteurs inspirent des craintes au sujet de l'équilibre futur entre population et disponibilités alimentaires, à savoir: a) la croissance démographique se poursuit sans relâche; b) le besoin que les disponibilités alimentaires augmentent plus vite que la population dans les pays où les taux de sous-alimentation et de malnutrition sont éievés; c) les ressources agricoles sont finies, si bien que la quantité de terres et d'eau disponible par habitant ne cesse de diminuer; d) la productivité de ces ressources se détériore et, d'une façon générale, l'environnement est menacé par l'expansion et l'intensification de l'agriculture; et enfin e) le progrès technologique futur et la croissance des rendements qu'il pourra permettre à l'avenir sont incertains.

Pour traiter de ces questions, il faut avoir une idée de l'ordre de grandeur des phénomènes en cause, et en particulier du volume total de production agricole qui serait nécessaire pour qu'à une date donnée, les disponibilités alimentaires par habitant soient dans tous les pays suffisantes pour assurer un degré « acceptable » de sécurité alimentaire. En outre, les estimations doivent être assez ventilées pour saisir l'essence du problème, à savoir la nécessité d'accroître les disponibilités alimentaires dans les pays et régions où la croissance démographique est rapide et où les disponibilités alimentaires par habitant sont actuellement faibles ou le seront selon les projections à l'horizon 2010. Tel est le sujet de la présente section.

La période envisagée dans la présente étude est beaucoup trop brève pour que l'on se fasse une idée de l'évolution à long terme de l'équilibre entre disponibilités alimentaires et population. Mais certaines constations permettront peut-être de situer dans une juste perspective l'examen des problèmes.

Les Idées force qui se dégagent de l'analyse à l'horizon 2010

- Ralentissement de la croissance de l'agriculture

La principale conclusion de l'étude est que la demande mondiale de produits agricoles pourra à l'avenir augmenter moins rapidement que dans le passé parce que a) la croissance démographique ralentira progressivement, et b) la proportion de la population mondiale qui mange à sa faim a augmenté de sorte que la marge d'augmentation de la consommation par habitant s'est réduite.

| 1988/90 | Changements probables du solde net, en valeur réelle 1988/90–2010 | |||

|---|---|---|---|---|

| Exportations | Importations | Solde net | ||

| … .millions de $E.-U. … | ||||

| Café | 8 110 | 566 | 7 544 | +24% |

| Oléagineux, huiles végétales, tourteaux | 13 416 | 9 776 | 3 640 | +50% |

| Sucre | 7 636 | 4 392 | 3 244 | baisse |

| Caoutchouc | 4 382 | 1 458 | 2 924 | +35% |

| Cacao | 2 871 | 660 | 2 211 | +24% |

| Agrumes | 2 257 | 598 | 1 659 | +10–20% |

| Bananes | 2 091 | 164 | 1 927 | +33% |

| Autres fruits | 4 086 | 2 097 | 1 989 | +100–150% |

| Légumes | 3 676 | 1 920 | 1 756 | +50–70% |

| Thé | 2 163 | 1 108 | 1 055 | +20% |

| Epices | 1 150 | 580 | 570 | aug. modeste |

| Manioc/autres racines | 1 424 | 525 | 899 | -40% |

| Fibres végétales, coton exclus | 208 | 117 | 91 | croissance 0 ou baisse |

| Tabac | 3 696 | 3 688 | 8 | peut-être 0 |

| Autres produits (non spécifiés) | 10 495 | 7 997 | 2 498 | |

| Total partiel | 67 661 | 35 646 | 32 015 | |

| Céréales | 5 977 | 21 939 | -15 962 | +80% |

| Produits laitiers | 457 | 5 805 | -5 348 | +55% |

| Viande, oeufs | 6 025 | 7 162 | -1 137 | +100 % ou plus |

| Graisses animales | 40 | 729 | -689 | augmentation |

| Cuirs et peaux (non tannés) | 745 | 2 292 | -1 547 | |

| Laine, à l'exclusion des lainages | 504 | 1 421 | -917 | augmentation probablement importante |

| Coton, à l'exclusion des textiles | 3 797 | 4 062 | -265 | |

| Boissons (surtout alcoolisées) | 1 377 | 2 329 | -952 | |

| Légumineuses | 926 | 1 120 | -194 | +100% |

| Total partial | 19 848 | 46 859 | -27 011 | |

| Total général | 87 509 | 82 505 | 5 004 | |

En dehors de ces deux phénomènes universels, certaines tendances particulières contribueront à ralentir l'accroissement de la demande mondiale d'ici 2010, à savoir: a) les économies qui pourraient découler d'une utilisation plus efficace des disponibilités alimentaires dans les pays à économie anciennement planifiée; b) la probabilité que dans la région du monde la plus peuplée, l'Asie de l'Est, la croissance de la consommation n'aura pas besoin d'être aussi rapide qu'au cours des 20 dernières années, et c) le fait que pour beaucoup de pays et de groupes de population à faible consommation alimentaire par habitant, l'accroissement de la demande risque de n'être pas suffisant pour assurer en l'an 2010 une nutrition adéquate, faute d'une amélioration suffisante des revenus.

Comme, à l'échelle mondiale, la demande est égale à la production, le taux de croissance de cette dernière devra aussi ralentir (1,8 pour cent par an entre 1988/90 et 2010 contre 3,0 pour cent dans les années 60, 2,3 pour cent dans les années 70, et 2,0 entre 1980 et 1992). Le taux de croissance mondiale est ventilé comme suit: dans les pays développés, le taux de croissance tomberait de 1,4 pour cent par an entre 1970 et 1990 à 0,7 pour cent entre 1988/90 et 2010, et pour les pays en développement, de 3,3 à 2,6 pour cent. En ce qui concerne les pays développés, on a calculé qu'un taux de croissance moitié moins élevé que par le passé ne risque guère de surcharger le potentiel de production; au contraire, il pourrait y avoir des pressions pour que la production augmente plus vite que la demande solvable, à moins que des réformes n'accroissent le rôle des forces du marché de sorte que se soient elles qui determinent les niveaux de production plutôt que l'aide à l'agriculture. Pour les pays en développement, les perspectives sont moins nettes. C'est pourquoi on a entrepris d'évaluer et d'analyser dans le détail pour chaque zone agro-écologique les possibilités d'accroître la production qu'offrent les ressources en terres et en eau ainsi que la croissance des rendements. La conclusion est qu'une croissance de 2,6 pour cent par an de la production serait possible moyennant une expansion de l'irrigation, des rendements et de la consommation d'engrais nettement moins rapide que par le passé, conjuguée avec une expansion des terres cultivées à un rythme comparable à ce qui a été observé jusqu'ici (mise en culture d'environ 90 millions d'ha sur les 1,8 milliard d'ha se prêtant aux cultures pluviales mais actuellement inexploitées, principalement en Afrique sub-saharienne et en Amérique latine).

- Croissance de la production, ressources naturelles et durabilité

Faute de données chiffrées complètes sur les relations entre la croissance de la production et les atteintes à l'environnement, il est impossible de déterminer si ce taux de croissance de la production, et l'expansion et l'intensification de l'agriculture qu'il implique, sont compatibles avec la durabilité. Ce qui est certain, c'est que l'accroissement de la production se traduira par une pression accrue sur les ressources naturelles; on ne peut pas produire plus d'aliments pour nourrir une population croissante et accroître les disponibilités par habitant sans toucher à l'environnement; le stock de ressources naturelles s'érode nécessairement lorsqu'un habitat naturel est transformé pour produire des cultures ou faire paître le bétail ou lorsqu'il se couvre de ciment pour créer des infrastructures rurales. Cette modification est-elle une menace pour la durabilité? En d'autres termes, est-il possible d'accroître la production alimentaire suffisamment pour nourrir convenablement toute l'humanité, et cela indéfiniment? On peut se poser la question. En principe, il est possible de réduire les ressources écologiques sans que pour autant la durabilité telle qu'elle est définie cidessus soit menacée. Tout dépend des ordres de grandeur relatifs, c'est-à-dire de la réduction relative des ressources qui accompagnera le passage de la situation actuelle à une situation stationnaire dans laquelle la production agricole mondiale devra se stabiliser et n'aura plus besoin d'augmenter constamment. Cette transformation peut-elle être assurée à un coût écologique acceptable, c'est-à-dire de telle sorte que les pertes de ressources ne compromettent pas a) la durabilité de la production agricole elle-même, b) d'autres fonctions de l'environnement qui sont indispensables à la vie (cycle du carbone, biodiversité) ou auxquelles la société attache une grande valeur (agrément, préservation des espèces et des écosystèmes dont la seule existence est considerée comme une valeur) ?

Dans la perspective du développement à long terme, la production d'aliments se distingue à cet égard de tous les autres secteurs de l'économie parce que la consommation par habitant est limitée par les besoins physiologiques. Quand tous auront une consommation « acceptable » (du point de vue de la nutrition, des goûts, des considérations sociales, etc.), il ne sera plus nécessaire que la production augmente plus vite que la population. 16 Si la croissance démographique tend vers zéro, le taux de croissance de la production agricole mondiale fera de même. Le problème fondamental, du point de vue de la capacité de production alimentaire de la planète, de l'environnement et de la durabilité, est de savoir a) si le stade de la croissance zéro de la production mondiale peut être atteint en laissant intactes suffisamment de ressources naturelles pour assurer les fonctions essentielles à la vie, et b) si une production stationnaire d'aliments bien supérieure à la production mondiale actuelle (qui pourrait augmenter, par étapes, de 45 pour cent d'ici 2010, et peut-être de 75 pour cent d'ici 2025, voir ci-après) peut être durable. En effet, de tels niveaux de production impliquent probablement des méthodes de production beaucoup plus intensives faisant appel à de nettement plus forts apports d'intrants externes tels qu'engrais et pesticides, dont l'offre est finie et dont l'application constante à fortes doses est nuisible pour l'environnement.

Ceux qui pensent que la durabilité est compromise même aux niveaux actuels de production et avec les méthodes d'aujourd'hui (Pimentel et al 1994; Ehrlich et al., 1993) ne seront guère rassurés par l'affirmation que la production agricole pourra tôt ou tard se stabiliser car, dans cet état stationnaire futur, elle devra être de loin supérieure à ce qu'elle est aujourd'hui. Parallèlement, l'idée que l'accroissement de la production pourra être assuré de façon durable - encore qu'au prix d'une certaine réduction des ressources écologiques - au moyen d'une expansion et d'une intensification sainement gérées devra s'appuyer sur une analyse solide de la voie à suivre pour cette transition. Dans un cas comme dans l'autre, il faut avoir une idée du volume de la production future. C'est ce que l'on a tenté d'estimer dans les pages qui suivent.

- Disponibilités de produits agricoles en 2025 pour des niveaux donnés de consommation par habitant

La production future sera le produit de la population par la consommation par habitant. Une fois que l'on dispose de projections de la population, on peut déterminer la consommation future par habitant a) en utilisant un critère normatif, puisque la question est de savoir quel est le volume de disponibilités nécessaire pour s'acheminer vers la sécurité alimentaire universelle, b) en tenant compte du fait que quand la consommation alimentaire par habitant augmente, le volume17 de produits agricoles utilisé pour obtenir une quantité donnée d'énergie alimentaire augmente plus rapidement. Cela tient à deux raisons: premièrement, la part des produits de qualité dans l'assortiment de denrées consommées directement augmente et, deuxièmement, la consommation de produits agricoles pour l'alimentation animale augmente plus que proportionnellement à mesure que les produits animaux tiennent plus de place dans le régime alimentaire.

En conséquence, pour atteindre tout objectif qui permettrait de porter la ration calorique moyenne à un niveau « acceptable », il faudra assurer une croissance plus que proportionnelle des disponibilités de produits agricoles dans les pays concernés ainsi que, à l'échelle mondiale, de la production. Mais il n'est pas aisé de chiffrer les quantités en cause. Les considérations ci-aprés sont pertinentes à cet égard.

Les projections présentées ici correspondent à la situation « la plus probable » en 2010. Les disponibilités alimentaires par habitant ne seraient encore que de 2170 calories par jour en Afrique sub-saharienne et 2450 en Asie du Sud, ce qui est très insuffisant pour la sécurité alimentaire. Comme on l'a dit plus haut, cette lenteur du progrès des disponibilités alimentaires par habitant dans ces régions est une des raisons pour lesquelles on projette un ralentissement de la croissance de la demande et de la production à l'échelle mondiale. Quoi qu'il en soit, si ces chiffres à l'horizon 2010 sont plausibles, ils doivent servir de base pour évaluer la croissance ultérieure qui sera nécessaire pour que les disponibilités alimentaires par habitant soient compatibles avec un objective hypothétique à plus long terme.

On ne dispose de projections de la population par pays que jusqu'en 2025 (ONU, 1993b). Or, on a besoin de projections de la population ventilées par pays parce qu'il n'est possible de fixer des objectifs pour les disponibilités alimentaires par habitant qu'en tenant compte du déficit actuel, ou de celui qui est projeté pour 2010, par rapport au miveau approximatif qui permettrait une réduction notable de la sousalimentation chronique. Les règles assez arbitraires, et qui certainement ne pèchent pas par excès, utilisées pour déterminer les objectifs hypothétiques pour la période allant de 2010 à 2025 sont les suivantes: en 2025, les disponibilités par habitant devraient, dans tous les pays, être au moins égales à 2700 calories par jour18, ce qui correspond à la moyenne mondiale actuelle; dans les pays où il est projeté que les disponibilités atteindront ou dépasseront ce niveau en l'an 2010, leur augmentation continuera à ralentir et elles ne dépasseront pas 3050 calories par jour en l'an 2025: quant aux pays dans lesquels on prévoit que ce maximum sera dépassé en 2010. le niveau de 2010 se maintiendra jusqu'en 2025.

Les disponibilités caloriques par habitant en l'an 2025 ainsi calculées, par région, figurent à la colonne 6 du Tableau 3.21. On peut observer que le scénario retenu ici implique une croissance relativement limitée des disponibilités caloriques par habitant à l'échelle mondiale (de 2880 en 2010 à 3000 en 2025) et même à l'échelle de l'ensemble des pays en développement (de 2740 à 2900). En revanche, un bond considérable sera nécessaire en Asie du Sud, et plus encore en Afrique subsaharienne.

Quelle croissance du volume total des disponibilités de produits alimentaires. mesurée au moyen de l'indice classique du volume présenté plus haut (note 17), estelle nécessaire pour que ces objectifs puissent être atteints? Tout d'abord, ces objectifs doivent être multipliés par la population projetée à l'horizon 2025, qui figure à la colonne 3 du Tableau 3.21. Ensuite, pour les raisons indiquées plus haut. il faut évaluer l'accroissement de disponibilités de produits agricoles nécessaire pour accroître les disponibilités alimentaires d'une calorie. L'expérience indique que la quantité totale de produits agricoles utilisée dans un pays par calorie alimentaire consommée par la population humaine varie beaucoup d'un pays à l'autre. Si la moyenne mondiale est de 100, les chiffres vont de 200 dans la plupart des pays développés, où la ration calorique moyenne est forte et où les produits animaux représentent une proportion importante du régime alimentaire, à 75–100 dans la plupart des pays en développement où la ration calorique est de l'ordre de 3000 calories mais où les produits animaux jouent un rôle beaucoup moins important (par exemple les pays de la région Proche-Orient/Afrique du Nord), et environ 50–60 dans les pays où la ration calorique est faible et où les produits animaux n'y tiennent qu'une place négligeable (la plupart des pays d'Afrique sub-saharienne et d'Asie du Sud). Si l'on tient compte de tous les chiffres par pays, le rapport entre la ration calorique et le volume de produits primaires utilisés par calorie implique une élasticité de 1,6 19, c'est-à-dire que chaque fois que la ration calorique augmente de 10 pour cent, la quantité de produits utilisés pour produire une calorie augmente de 16 pour cent. En principe, on peut admettre que ce rapport est indicatif de l'évolution à long terme.

Toutefois, il pourrait n'être pas tout à fait approprié pour la période allant jusqu'en 2025 - et peut-être même au-delà - parce qu'il implique par exemple que si, dans les pays d'Asie du Sud, la ration passait du niveau actuel de 2200 calories par habitant et par jour à 3400 calories, c'est-à-dire au niveau actuellement observé dans les pays développés, la structure de la consommation suivrait le modèle des pays développés, et qu'au lieu de consommer comme aujourd'hui 4 kg de viande et 180 kg de céréales, les habitants de ces pays consommeraient plus de 80 kg de viande et quelque 630 kg de céréales (pour l'alimentation humaine directe et l'alimentation animale). Or, les pays en développement dont la consommation calorique s'est beaucoup rapprochée de celle des pays développés au cours des trois dernières décennies n'ont pas adopté la structure de la consommation de produits agricoles typique des pays développés. Ainsi, dans un pays où l'alimentation est représentative des régimes à base de céréales, tel que l'Egypte, la ration calorique est passée de 2290 calories en 1961/63 à 3310 en 1988/90, mais la consommation de viande n'est passée que de 10 à 18 kg, tandis que celle de céréales (toutes utilisations) est passée de 250 à 360 kg. Une évolution analogue est observée dans d'autres pays de la région Proche-Orient/Afrique du Nord. Même dans un pays en essor rapide comme la République de Corée où la ration est passée de 1960 calories à 2820, la consommation de viande est passée de 4 à 20 kg et celle de céréales (toutes utilisations) de 190 à 350 kg.

In P = -12.75 + 1.62 In C,  2 = 0.64, N = 126 pays

2 = 0.64, N = 126 pays

(-14.9) (14.9)

où P =utilisation de produits agricoles pour produire 1000 calories alimentaires (indice, la moyenne mondiale étant 1)

C = ration calorique par habitant

Cela ne signifie pas que la part des produits animaux n'augmentera pas davantage à l'avenir dans ces pays, même en l'absence d'un nouvel accroissement considérable de la ration calorique, surtout si la croissance économique est telle que les revenus par habitant se rapprochent de ceux des pays développés les moins riches. A cet égard, l'expérience des pays d'Europe du Sud, où la consommation de viande est devenue considérable au cours des trois dernières décennies, est instructive.20 Mais cette transformation n'aura peut-être lieu ou du moins pas avant très longtemps, dans la majorité des pays pour lesquels la croissance à l'horizon 2025 doit être projetée sur la base des objectifs décrits ci-dessus. L'expérience la plus instructive à cet égard semble être celle des pays où la ration calorique par habitant a énormément augmenté entre 1960 et 1990.21 Cette catégorie compte 24 pays, dont la Grèce, l'Espagne et le Portugal. La ration calorique par habitant (moyenne simple) y est passée de 2130 calories en 1961/63 à 3020 en 1988/90. L'indice de la quantité moyenne de produits agricoles utilisés par calorie alimentaire (moyenne mondiale de 1988/90 = 100) y était de 86 en 1961/63 et atteignait 102 en 1988/90. Sur la base des estimations des moyennes annuelles pour ce groupe de pays, on observe que chaque augmentation de 10 pour cent de la ration calorique s'accompagnait d'une augmentation de 5,7 pour cent de la quantité de produits agricoles utilisée par calorie, soit une élasticité d'environ 0,6.22 Cette relation est utilisée ici pour convertir l'accroissement de la ration calorique en accroissement de la quantité totale de produits agricoles utilisés.23

22. L'équation estimée s'établit comme suit (valeurs de t entre parenthèses):

In P =-2.19 + 0.566 In C, 2 = 0.97, N = 30 ans

(-14) (28.4)

Les variables P et C sont définies comme précédemment, mais il s'agit de la moyenne simple des 24 pays de l'échantillon pour chaque année.

Estimations, interprétations, conséquences

Les résultats sont présentés au Tableau 3.21. On peut relever ce qui suit:

![]()

![]()

![]()