![]()

![]()

![]()

Les études récentes menées en 1999 et 2000 confirment et valident les conclusions des études de coûts et de revenus précédentes, menées entre 1995 et 1997. Parmi les 108 différents types de navires de pêche étudiés dans 15 pays d'Amérique du Sud/Caraïbes, d'Europe, d'Afrique et d'Asie, 105, soit 97 %, ont un Résultat Brut d'Exploitation positif et couvrent parfaitement leurs frais d'exploitation. Seuls 3 types de navires présentent des pertes opérationnelles: les bateaux utilisant des filets à l'étalage en Chine, les crevettiers et les chalutiers semi industriels et industriels pêchant le poisson de fond de Trinité-et-Tobago. Quand on prend aussi en compte les coûts du capital, c'est à dire les amortissements et les intérêts sur emprunts, 92 des 108 types de navires, soit 85 %, présentent un bénéfice net. Cette situation est encore plus positive que celle des études menées entre entre 1995 et 1997 où seulement 61 des 84 types de navires de pêche, soit 73 %, présentaient un Résultat Brut d'Exploitation positif. L'amélioration générale est largement due à l'inclusion dans l'étude de la Norvège, de la Thaïlande et de deux pays des Caraïbes pour lesquels tous les types de pêche affichent des bénéfices nets.

Parmi les dix pays qui ont été suivis à la fois dans les études précédentes et dans les études récentes, deux d'entre eux montrent des améliorations marquées dans la rentabilité des navires, à savoir la France et l'Espagne, alors que deux pays montrent une dégradation de leur rentabilité, la République populaire de Chine et l'Allemagne. Pour les six autres pays, à savoir la République de Corée, l'Indonésie, l'Inde, le Sénégal, l'Argentine et le Pérou, la situation actuelle est identique à celle de l'étude précédente.

Ces résultats globalement positifs ont également été atteints grâce à des prix aux producteurs plus élevés que ceux relevés lors de l'étude précédente. Il n'y a que très peu d'indices de diminution de l'effort de pêche et d'amélioration de l'état des stocks. Il a également été observé que certaines flottes de pêche se sont adaptées aux nouvelles conditions imposées par l'épuisement des stocks et les variations d'abondance par la modification de leurs stratégies de pêche ainsi que par l'accès à de nouveaux marchés dans un contexte de mondialisation.

Les nouvelles évolutions au niveau des pêches côtières comprennent par exemple l'utilisation croissante de filets trémails par les radeaux traditionnelles de la côte Est indienne, (kattumarams), l'introduction de mini chalutiers à tangon opérant sur la crevette et les poissons démersaux dans les eaux peu profondes au large des côtes indiennes d'Orissa et du Bengale, pour les pêcheries de poisson volant à la Barbade, le remplacement des navires opérant à la journée par des navires dits glaciers, dotés en installation de conservation embarquées améliorées, la modernisation et l'amélioration des navires à voiles et à moteur à Antigua-et-Barbuda pour satisfaire aux exigences des marchés à l'exportation, la diversification des senneurs et des canneurs en Indonésie et enfin la modernisation et l'amélioration de l'équipement des navires côtiers dans les cas de la Thaïlande, la Norvège, la France et l'Allemagne.

Dans les pêcheries hauturières, l'expansion et/ou le développement de nouvelles pêcheries rentables avec un fort niveau d'investissement et de technologie est observé. Les exemples comprennent les senneurs français et espagnols, les chalutiers pélagiques allemands, les navires polyvalents norvégiens équipés pour le chalutage pélagique et la senne, et enfin les thoniers palangriers en Inde et en Indonésie.

Les navires qui avaient auparavant montré des résultats positifs mais qui rencontrent maintenant des pertes sont généralement des navires plus vieux qui continuent de travailler sur des stocks surexploités. Les exemples que l'on peut citer sont, en Chine, les chalutiers de fond de 25 à 38 m de long travaillant en bœuf, les chalutiers de fond travaillant en solitaire de 26 m de long, les bateaux utilisant des filets à l'étalage de 30,5 m de long et les polyvalents senneurs fileyeurs à filets calés de 36 m de long. Ils montrent tous des pertes nettes allant jusqu'au non recouvrement des frais d'exploitation pour les bateaux utilisant des filets à l'étalage, alors qu'auparavant les pertes nettes n'étaient observées que sur les chalutiers pêchant en bœuf sans qu'il y ait pour autant de pertes au niveau de l'exploitation directe. Les senneurs indiens de 14 m de long ciblant le maquereau et la sardine en mer d'Arabie montrent également des pertes nettes alors qu'ils réalisaient auparavant un bénéfice net.

Les senneurs sénégalais qui ciblent les petits pélagiques et qui opèrent au large des côtes d'Afrique de l'Ouest, qui montraient auparavant des bénéfices nets, sont maintenant confrontés à des pertes nettes mais tout en couvrant leurs frais d'exploitation.

La situation s'est également détériorée pour les cotres («cutters») allemands de 22 à 32 m de long pêchant les stocks démersaux de mer du Nord et de la Baltique, ainsi que pour les navires usines opérant sur les ressources démersales au large du Groenland et dans les eaux de l'Union européenne. Ils montrent tous des pertes nettes, sans pour autant rencontrer de pertes d'exploitation, alors qu'ils montraient auparavant des bénéfices nets.

Les canneurs espagnols de 24 m ont également réalisé des pertes nettes alors qu'ils réalisaient des bénéfices nets sur la période précédente.

Parmi les types de navires qui ont au contraire amélioré leur situation par rapport à l'étude précédente en passant de pertes nettes à des bénéfices nets, on rencontre 3 types de thoniers senneurs espagnols, de 56, 64 et 70 m, des chalutiers hauturiers d'environ 30 m de long et trois types de chalutiers hauturiers allant de 15 à 24 m de long.

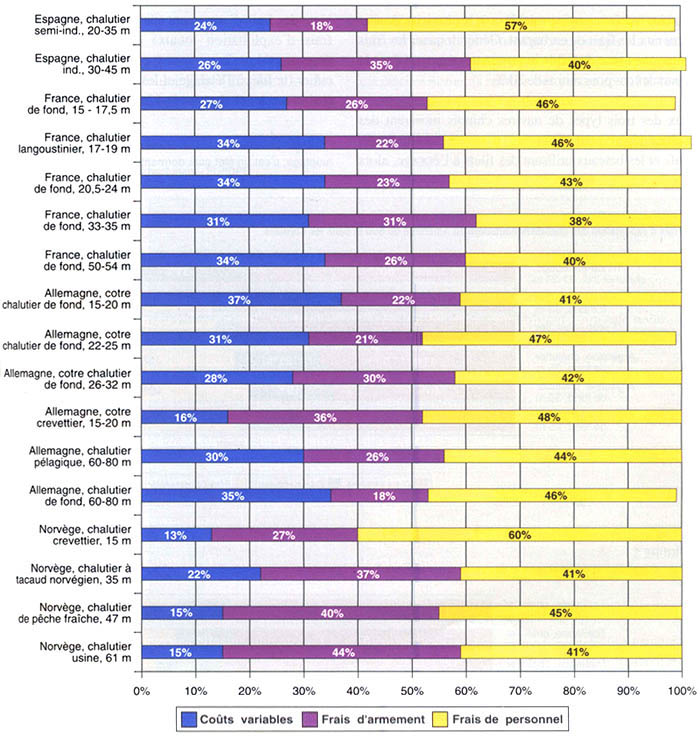

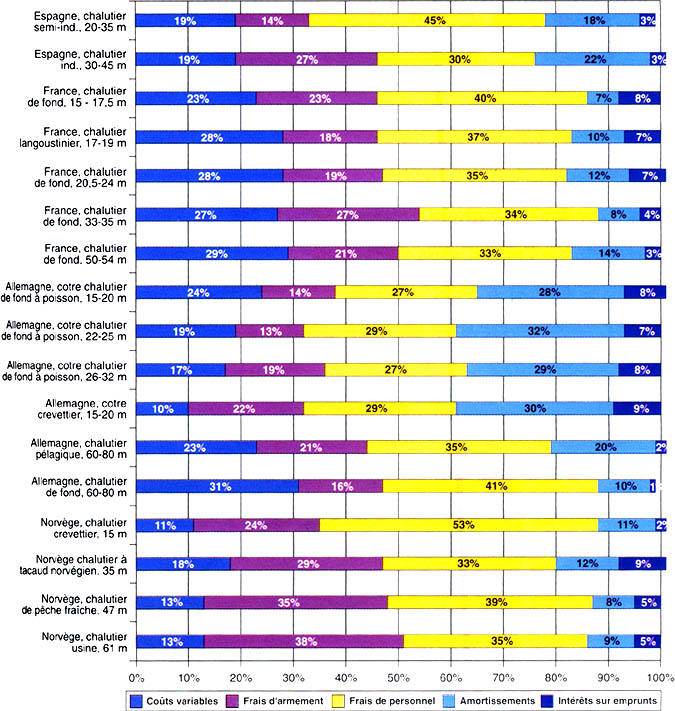

Les Résultats Bruts d'Exploitation, les charges d'amortissement et d'intérêt sur emprunt de chaque type de navire de pêche couverts par l'étude sont présentés en ANNEXE I. Il est présenté ci-après un état des résultats économiques et financiers, négatifs et positifs.

Comme mentionné auparavant, 16 des 108 types de navires de pêche couverts par l'étude montrent des résultats économiques négatifs après déduction des amortissements et des intérêts sur emprunts. Ces navires comprennent des navires chinois, indiens, sénégalais, norvégiens, allemands, français ainsi que de Trinité-et-Tobago. Cependant, parmi ces types de navires, 13 d'entre eux ont encore un Résultat Brut d'Exploitation positif et seulement 3 ne peuvent assurer la couverture des frais d'exploitation.

Plus précisément, les résultats sont les suivants.[7]

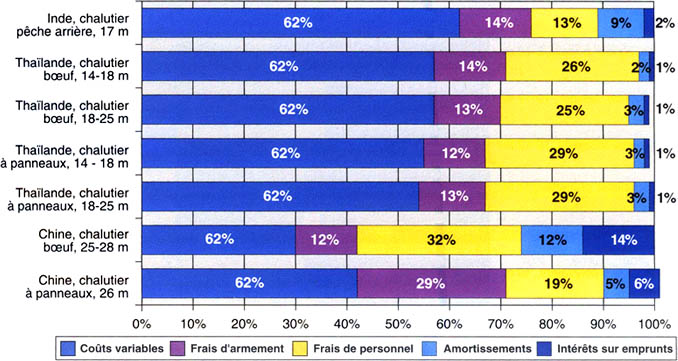

Chine

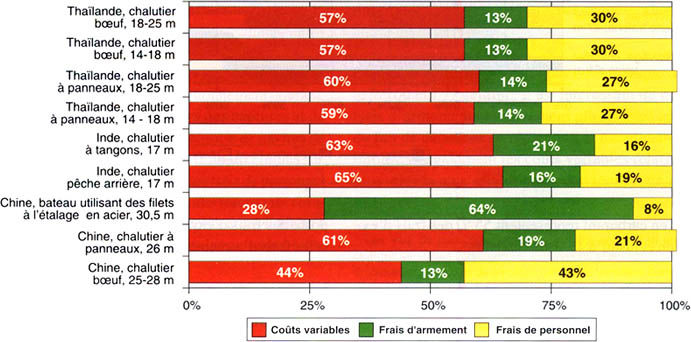

Comparé à l'étude précédente menée de 1995 à 1997, les taux de capture et la rentabilité déclinent globalement, et en particulier pour les chalutiers. En 1998, de nombreux navires ont dû déplacer leur stratégie de pêche de la mer de Chine orientale vers la mer de Chine méridionale, du fait de la surexploitation tant des ressources démersales que pélagiques, et, à l'époque de l'étude, du fait de la diminution des prix domestiques du poisson. Trois types de navires qui ciblent les ressources démersales, qui opéraient ou sont toujours en activité dans la mer de Chine orientale, présentent des résultats négatifs après déduction des amortissements et des intérêts sur emprunts. Ces navires sont les chalutiers de fond travaillant en bœuf de 25 à 28 m de long (pertes nettes: 17 154 dollars EU), les chalutiers de fond simple de 26 m de long (pertes nettes de 3 370 dollars EU), les bateaux utilisant des filets à l'étalage de 30,5 m de long (pertes nettes de 16 930 dollars EU) et les navires polyvalents senneurs/fileyeurs de 36 m de long (pertes nettes de 19 731 dollars EU). De ces 4 types de navires, seuls les bateaux utilisant des filets à l'étalage souffrent également de pertes sur frais d'exploitation alors que les deux autres types de chalutiers et le senneur/fileyeur couvrent leurs frais de fonctionnement et présentent des Résultats Bruts d'Exploitation positifs.

Inde

Seulement un type de navire parmi ceux couverts par l'étude en Inde présente une perte. Il s'agit de senneurs de 14,6 m opérant en mer d'Arabie (pertes nettes de 2 115 dollars EU). La principale raison semble en être la surexploitation des principales espèces cibles à savoir le maquereau et la sardine. Les senneurs couvrent cependant leurs frais d'exploitation et présentent un Résultat Brut d'Exploitation positif.

Sénégal

Les deux types de navires industriels sénégalais ont des résultats économiques négatifs au moment de l'étude, à savoir les chalutiers hauturiers (pertes nettes de 24 429 dollars EU) et les senneurs ciblant les petits pélagiques et opérant au large des côtes d'Afrique de l'Ouest (pertes nettes de 39 596 dollars EU). Le surinvestissement, des coûts de maintenance élevés et des rendements faibles sur des stocks pleinement exploités en concurrence avec les pêches artisanales semblent être les principales raisons de ces résultats économiques médiocres. Cependant, ces deux types de navires ont un Résultat Brut d'Exploitation positif et ils couvrent leurs frais d'exploitation.

Norvège

Sur l'échantillon couvert par l'étude, seul un type de navire de pêche présente des résultats négatifs après la prise en compte des amortissements et des intérêts sur emprunts, se sont des chalutiers de 35 m de long ciblant le tacaud norvégien et opérant en mer du Nord et dans le Skagerrak (pertes nettes de 117 243 dollars EU). La raison de ces faibles résultats économiques tient au très mauvais état des stocks de poisson ciblés par ces navires. Ceux-ci seraient cependant en cours de reconstitution selon les études les plus récentes. Comme dans presque tous les autres cas, les chalutiers norvégiens ciblant le tacaud norvégien conservent un Résultat Brut d'Exploitation positif et couvrent leurs frais d'exploitation.

Allemagne

Trois types de navires allemands présentent des pertes nettes après déduction des amortissement et des intérêts sur emprunt. Il s'agit de chalutiers cotres («cutters») de 22 à 25 m de long (11 251 dollars EU) et de cotres de 28 à 32 m de long (pertes nettes de 33 692 dollars EU) opérant sur les stocks démersaux de la mer du Nord et de la Baltique, ainsi que des chalutiers usines de 60 à 80 m de long qui exploitent les stocks démersaux au large du Groenland et dans les eaux de l'Union européenne (pertes nettes de 225 569 dollars EU). Différents niveaux de surinvestissements et de faibles rendements liés à une surexploitation semblent être les principales raisons de ces mauvaises performances. Cependant les trois types de navires couvrent leurs frais d'exploitation et présentent un Résultat Brut d'Exploitation positif.

France

Sur les 11 types de navires français suivis par l'étude, seuls les chalutiers hauturiers de 17 à 19 m qui ciblent la langoustine en mer d'Irlande présentent des résultats négatifs après déduction des amortissements et des intérêts sur emprunt (pertes nettes: 13 927 dollars EU). De faibles rendements sur les captures accessoires de poissons démersaux par ailleurs surexploités expliquent ces résultats. Les chalutiers ciblant la langoustine présentent encore un Résultat Brut d'Exploitation positif et ils couvrent leurs frais d'exploitation.[8]

Espagne

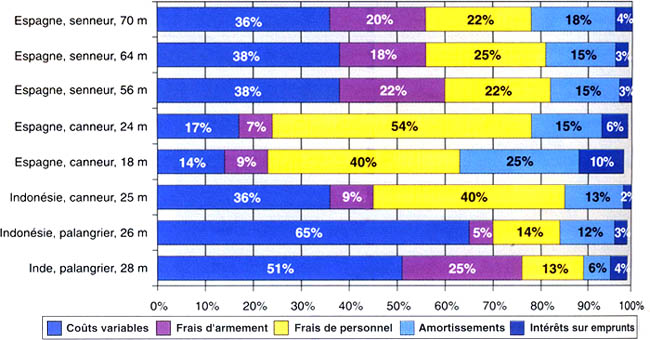

Parmi les 10 types de navires espagnols étudiés, deux avaient des résultats négatifs après déduction des amortissements et des intérêts sur emprunt. Ces deux types de navires sont des canneurs de 18 et 24 m et leurs pertes nettes comptaient respectivement pour 13 636 dollars EU et 17 881 dollars EU. Du fait que les navires de ce segment en Espagne sont relativement anciens avec des niveaux d'amortissement raisonnables, et du fait de l'espèce ciblée, le thon Germon dont le stock est en bonne santé, les résultats négatifs devraient être considérés comme transitoires et non pas créés par des effets de surinvestissement ou de surexploitation. Ces deux types de navires présentent des Résultats Bruts d'Exploitation positifs et ils couvrent pleinement leurs frais d'exploitation.

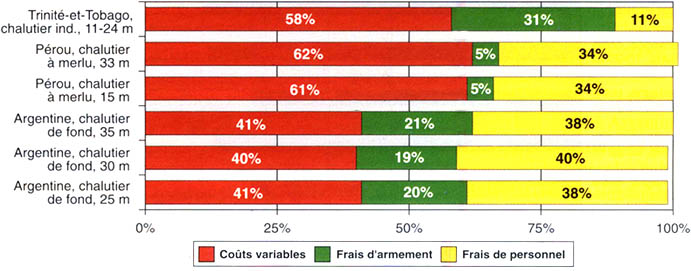

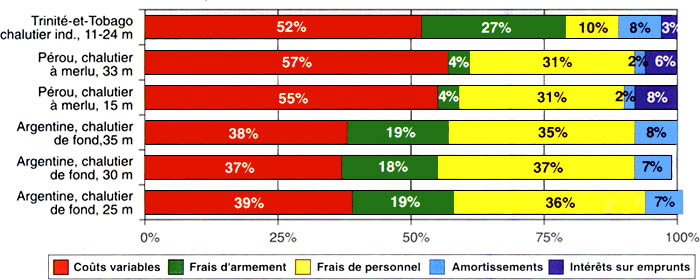

Trinité-et-Tobago

Sur les cinq pays d'Amérique du Sud et des Caraïbes couverts par l'étude, seulement deux types de navires à Trinité-et-Tobago ont des résultats négatifs. Il s'agit de chalutiers semi industriels de 9-12 m opérant dans le golfe de Paria sur la crevette et les poissons de fonds (pertes nettes de 2 446 dollars EU) et de chalutiers industriels allant jusqu'à 24 m de long qui exploitent les mêmes ressources aussi bien dans le golfe de Paria que dans le détroit de Colomb et au large de la côte nord du pays. Cependant, ces navires semi industriels et industriels montrent encore un Résultat Brut d'Exploitation positif et font plus que couvrir leurs frais d'exploitation. Le résultat négatif après déduction des amortissements et des intérêts sur emprunt pourrait probablement être expliqué par des ressources halieutiques relativement limitées. Les ressources de crevettes du golfe de Paria ont été intensément exploitées depuis 1990 et la surpêche serait apparue dès 1993.

D'autre part, lors de l'atelier où ces conclusions étaient discutées, les participants des autres pays des Caraïbes ont soulevé la question de possibles sous-déclarations des recettes par ces types de bateaux dans la mesure où des navires semblables qui pêchent la même ressource dans les pays voisins présentent eux des résultats économiques positifs après prise en compte des amortissements et des intérêts.

Sur les 108 types de navires de pêche étudiés dans 15 pays d'Amérique du Sud/ Caraïbes, d'Europe, d'Afrique et d'Asie sur la période 1998-2000, 105, soit 97 %, présentent un Résultat Brut d'Exploitation positif et couvrent pleinement leurs frais d'exploitation. Seulement trois types de navires, à savoir les bateaux utilisant des filets à l'étalage en Chine, les crevettiers et les chalutiers à poisson de fond industriels et semi industriels de Trinité-et-Tobago présentent des pertes sur frais d'exploitation. Quand on tient compte également du coût du capital, i.e. les amortissements et les intérêts, 92 des 108 types de navires, soit 85 %, présentent un bénéfice net.

Les résultats économiques et financiers (lorsque les informations sur le capital investi sont disponibles) des différents types de navires présentant des résultats nets positifs après déduction des amortissements et des intérêts sont présentées ci-après. La performance économique est appréciée par le ratio Résultat Net/ Recettes Totales (RN/RT). La performance financière est appréciée par le ratio Résultat Net/Investissement, également appelé retour sur investissement (RI).

Chine

Parmi les sept types de navires chinois étudiés, trois seulement réalisent un bénéfice net après déduction des amortissements et des intérêts. Il s'agit des navires pêchant le calmar à la turlutte (bateaux utilisant des filets à l'étalage), des fileyeurs à filet calé et de trois senneurs. Ces résultats sont cependant moins bons que ceux de la période précédente. Comme déjà mentionné, la situation économique difficile des pêches maritimes chinoises est causée par la surexploitation des ressources dans la mer de Chine Orientale, les restrictions de pêche qui en découlent, les fermetures des zones de pêche introduites par le gouvernement et enfin la baisse des prix domestiques du poisson. Deux des types de navires rentables ciblent des ressources démersales et le troisième des ressources pélagiques.

Pour ce qui est des différences entre les structures de coûts, on peut noter que les senneurs ont des frais de personnel, d'entretien des engins de pêche et de réparations relativement plus importantes que les chalutiers.

TABLEAU 1

Résultats économiques et financiers positifs pour les navires

de pêche chinois

|

Pêche démersale |

|

|

|

RN/RT |

|

Fileyeurs utilisant des filets calés, 29,5 m |

54 % |

|

Bateau de pêche à la turlutte (jigger), 43,5 m |

22 % |

|

Pêche pélagique |

|

|

|

RN/RT |

|

Senneurs (3 navires) |

27 % |

Comme le montrent les tableaux précédents, les bateaux de pêche aux turluttes, les fileyeurs à filet calé et les senneurs ont travaillé très efficacement durant l'année de l'étude et ils ont réussi à s'adapter aux restrictions d'accès aux zones de pêche traditionnelles et à la baisse des prix domestiques du poisson. Ceci fut réalisé grâce à l'exploitation de nouvelles zones de pêche et en réduisant les frais d'exploitation, notamment par une baisse considérable des salaires des équipages des fileyeurs, des navires utilisant des filets à l'étalage et des chalutiers de fond, si on compare avec l'étude précédente.

République de Corée

Les 10 catégories de navires coréens rentables sont présentées ci-après. Huit types de navires ciblent les ressources démersales et deux les ressources pélagiques.

TABLEAU 2

Résultats économiques et financiers positifs pour les navires

de pêche coréens

|

Pêche démersale |

||

|

|

RN/RT |

RI |

|

Bateaux utilisant des filets à l'étalage au large |

2 % |

2 % |

|

Bateaux pêchant aux turluttes, au large |

2 % |

1 % |

|

Chalutier mer Orientale |

32 % |

40 % |

|

Grand chalutier à panneaux |

28 % |

23 % |

|

Grand chalutier bœuf |

23 % |

44 % |

|

Grand senneur à senne danoise |

26 % |

73 % |

|

Senneur moyen à senne danoise, ouest de la mer Méridionale |

22 % |

23 % |

|

Senneur moyen à senne danoise, mer Orientale |

29 % |

27 % |

|

Pêche pélagique |

||

|

|

RN/RT |

RI |

|

Grand senneur |

27 % |

26 % |

|

Chalutier pélagique à l'anchois |

21 % |

27 % |

Alors que les chalutiers et les senneurs se comportent très bien, les bateaux utilisant des filets à l'étalage et les bateaux coréens de pêche à la turlutte montrent des résultats plutôt modestes.

Les deux types de navires pélagiques ont de bons résultats, tant les senneurs que les chalutiers pélagiques.

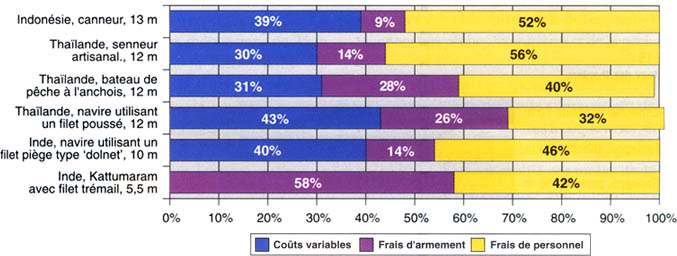

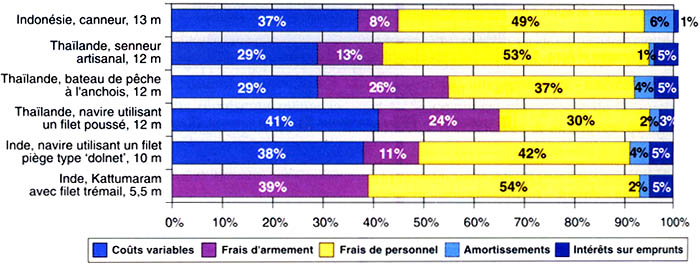

Thaïlande

Les 10 types de navires thaïlandais de cette étude opèrent de manière rentable comme indiqué ci-dessous. Six d'entre eux travaillent des stocks démersaux et quatre d'entre eux des stocks pélagiques.

TABLEAU 3

Résultats économiques et financiers pour les navires de pêche

thaïlandais

|

Pêche démersale |

||

|

|

RN/RT |

RI |

|

Chalutier à panneau, 14 m |

6 % |

16 % |

|

Chalutier à panneau, 14-18 m |

12 % |

21 % |

|

Chalutier à panneau, 18-25 m |

11 % |

18 % |

|

Chalutier bœuf, 14-18 m |

1 % |

5 % |

|

Chalutier bœuf, 18-25 m |

34 % |

80 % |

|

Bateau utilisant un filet poussé, <14 m |

2 % |

4 % |

|

Bateau utilisant un filet poussé, 14-18 m |

2 % |

2 % |

|

Bateau utilisant un filet poussé, 18-25 m |

2 % |

2 % |

|

Pêche pélagique |

||

|

|

RN/RT |

RI |

|

Senneur, < 14 m |

30 % |

60 % |

|

Senneur, 14-18 m |

28 % |

49 % |

|

Senneur,18-25 m |

32 % |

51 % |

|

Bateau utilisant un filet retombant à l'anchois, < 14 m |

16 % |

21 % |

A part les navires avec filets poussés et les chalutiers-bœuf de 14 à 18 m de long, les autres navires thaïlandais qui exploitent les ressources démersales réalisent des résultats économiques de bons à excellents, même si les ressources sont de pleinement exploitées à surexploitées. Il semble improbable que ces résultats économiques puissent être maintenus sans l'introduction de mesures de gestion de la ressource.

Récemment, l'usage de filets poussés a été interdit dans plusieurs zones de pêche en Thaïlande, parce que ces engins ne sont pas sélectifs, qu'ils abiment les fonds et ont donc potentiellement un impact dévastateur sur les ressources halieutiques et l'environnement côtier en général. Dans ce contexte, il est intéressant de remarquer que les bateaux utilisant des filets poussés sont moins rentables que les chalutiers à panneaux de la même taille.

En ce qui concerne la rentabilité des chalutiers, il est intéressant de noter que pour les plus petits chalutiers de 14 à 18 m de long, le chalutage simple est plus rentable que le chalutage en bœuf, car l'augmentation des frais d'exploitation du chalutage en bœuf n'est pas compensée par une augmentation au moins égale des captures. Dans le cas des chalutiers plus grands de la gamme des 18-25 m, au contraire, le chalutage en bœuf est plus rentable que le chalutage simple, car l'augmentation des captures est proportionnellement plus importante que l'augmentation des coûts.

Tous les types de navires thaïlandais inclus dans cette étude qui exploitent des ressources pélagiques présentent des résultats économiques et financiers excellents. A l'exception des chalutiers bœufs de 18-25 m, les senneurs en Thaïlande sont plus rentables que les chalutiers.

Indonésie

L'échantillon indonésien ne comporte que des navires qui ciblent des espèces pélagiques, car le chalut est interdit dans les eaux indonésiennes. L'ensemble des 7 types de navires couverts par l'étude montre un Bénéfice net après déduction des amortissements et des intérêts.

TABLEAU 4

Résultats économiques et financiers pour les navires de pêche

indonésiens

|

Pêche pélagique |

||

|

|

RN/RT |

RI |

|

Senneur en mer de Java, 30-40 TJB |

26 % |

23 % |

|

Senneur en mer de Java, 100-120 TJB |

16 % |

19 % |

|

Senneur dans le détroit de Bali, 29 TJB |

28 % |

25 % |

|

Canneur à listao, 10-15 TJB |

9 % |

27 % |

|

Canneur à listao, 40-50 TJB |

15 % |

18 % |

|

Palangrier à thon, 67 TJB |

11 % |

11 % |

|

Fileyeur, 27 TJB |

22 % |

22 % |

Les tableaux précédents montrent que tous les types de navires étudiés en Indonésie ont des résultats économiques et financiers positifs très satisfaisants. En termes d'efficacité financière ou de retour sur investissement, le plus petit canneur et le senneur du détroit de Bali ont été les navires les plus efficaces et le palangrier à thon le moins. En termes de résultats économiques ou du ratio du résultat net sur les recettes totales, le senneur du détroit de Bali et le plus petit senneur de la mer de Java ont été les plus performants et le plus petit canneur et le palangrier à thon les moins performants.

Inde

Parmi les huit types de navires indiens couverts par l'étude, sept présentent un Bénéfice net après déduction des amortissements et des intérêts. Six d'entre eux ciblent des ressources démersales et un des ressources pélagiques.

A l'exception des navires pratiquant à la fois le filet maillant et le chalut, toutes les catégories de navires indiens de cette étude qui exploitent les ressources démersales présentent de bons résultats économiques. Les meilleurs résultats sont obtenus pour les navires les plus petits.

TABLEAU 5

Résultats économiques et financiers pour les navires de pêche

indiens

|

Pêche démersale |

||

|

|

RN/RT |

RI |

|

Kattumaram en bois, 5,5 m |

76 % |

387 % |

|

Fileyeur polyester, 8,5 m |

38 % |

61 % |

|

Bateau posant des filets pièges (type 'dolnet', 9-12 m |

39 % |

75 % |

|

Chalutier fileyeur, 16,8 m |

3 % |

7 % |

|

Chalutier pêche arrière, 16,8 m |

13 % |

14 % |

|

Chalutier à tangons, 12,8 m |

17 % |

17 % |

|

Pêche pélagique |

||

|

|

RN/RT |

RI |

|

Palangrier à thon 36 m |

15 % |

20 % |

Les bons résultats économiques et financiers des palangriers à thon indiens opérant dans l'océan Indien confirment les orientations visant à exploiter les ressources jusqu'ici sous exploitées du large.

A la différence de la Thaïlande, les senneurs indiens qui opèrent en mer d'Arabie sont moins performants que les chalutiers du fait de la surexploitation des principales espèces cibles (maquereau et sardine).

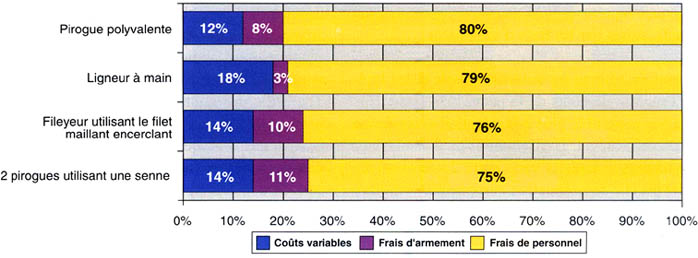

Sénégal

Sur les six types de navires couverts par l'étude au Sénégal, quatre présentent un Bénéfice net après prise en compte des amortissements et des intérêts. Deux ciblent les ressources démersales et les deux autres des ressources pélagiques.

TABLEAU 6

Résultats économiques et financiers pour les navires de pêche

sénégalais

|

Pêche démersale |

||

|

|

RN/RT |

RI |

|

Ligneur à main, 12-14 m |

7 % |

55 % |

|

Pirogue polyvalente, 7-12 m |

3 % |

10 % |

|

Pêche pélagique |

||

|

|

RN/RT |

RI |

|

Pirogues travaillant à la senne, en paire, 12-15 m et 18-20 m |

19 % |

52 % |

|

Bateau utilisant un filet maillant encerclant, 10-17 m |

5 % |

12 % |

Les bonnes performances des ligneurs à main sénégalais sont liées à l'augmentation des prix des poissons exportés. Les tableaux précédents confirment l'efficacité des senneurs de pêche artisanale sénégalais déjà reconnue dans l'étude précédente.

Norvège

Les 12 types de navires norvégiens couverts par l'étude présentent des Bénéfices nets après déduction des amortissements et des intérêts. Dix d'entre eux ciblent des ressources démersales et deux des ressources pélagiques.

TABLEAU 7

Résultats économiques et financiers pour les navires de pêche

norvégiens

|

Pêche démersale |

|

|

|

RN/RT |

|

Chalutier usine, 60,7 m |

5 % |

|

Chalutier pêche fraîche, 46,7 m |

7 % |

|

Fileyeur, 10 m |

3 % |

|

Fileyeur, 15,4 m |

7 % |

|

Navire de pêche côtière, sud de la Norvège, 10 m |

0,3 % |

|

Navire de pêche côtière, sud de la Norvège, 14,8 m |

8 % |

|

Palangrier, nord de la Norvège, 10,6 m |

5 % |

|

Palangrier, nord de la Norvège, 15,1 m |

8 % |

|

Chalutier crevettier, 11,1 m |

0,2 % |

|

Chalutier crevettier, 15,3 m |

2 % |

|

Pêche pélagique |

|

|

|

RN/RT |

|

Senneur, 25 m |

7 % |

|

Senneur à senne danoise, 17,6 m |

2 % |

Les résultats économiques précédents sont plutôt modestes pour les navires ciblant les ressources démersales, mais ils montrent une amélioration par rapport aux années précédentes. Ils suggèrent qu'après plusieurs années d'efforts continus dans la gestion des pêches en Norvège, les pêches côtières retrouvent une viabilité et une durabilité économique.

Les résultats suggèrent que la senne côtière en Norvège est actuellement moins rentable que la senne industrielle (non couverte par ce rapport), même si elle reste viable économiquement.

En ce qui concerne les relations entre la taille du navire et sa rentabilité, il est intéressant de noter que dans tous les cas précédents, à savoir les fileyeurs, les navires de pêche côtière, les palangriers et les chalutiers crevettiers, les navires les plus grands sont plus rentables que leurs homologues plus petits.

Allemagne

Sur les sept types de navires allemands couverts par l'étude, quatre présentent un Bénéfice net après déduction des amortissements et des intérêts. Trois d'entre eux exploitent les poissons démersaux et les pélagiques.

Les chalutiers côtiers atteignent des résultats de satisfaisants à bons, alors que les plus gros, comme montré dans le chapitre précédent, ont des résultats négatifs dus à des ressources halieutiques insuffisantes, à des coûts en carburant et de commercialisation élevés, ainsi qu'à des charges d'amortissements plus importantes.

TABLEAU 8

Résultats économiques et financiers pour les navires de pêche

allemands

|

Pêche démersale |

||

|

|

RN/ RT |

RT |

|

Navire côtier, 10-12 m |

3 % |

2 % |

|

Cotre chalutier, 15 - 20 m |

21 % |

12 % |

|

Chalutier crevettier, 15 - 20 m |

11 % |

6 % |

|

Pêche pélagique |

||

|

|

RN/ RT |

RT |

|

Chalutier pélagique, 60 - 80 m |

10 % |

9 % |

Les grands chalutiers pélagiques allemands qui opèrent au large des côtes ouest africaines dans le cadre des accords de pêche avec l'Union européenne, montrent des performances économiques satisfaisantes.

Il est également intéressant de noter que les cotres chalutiers exploitant les poissons démersaux sont plus rentables que les chalutiers crevettiers de la même taille, principalement car leurs frais d'exploitation sont moindres.

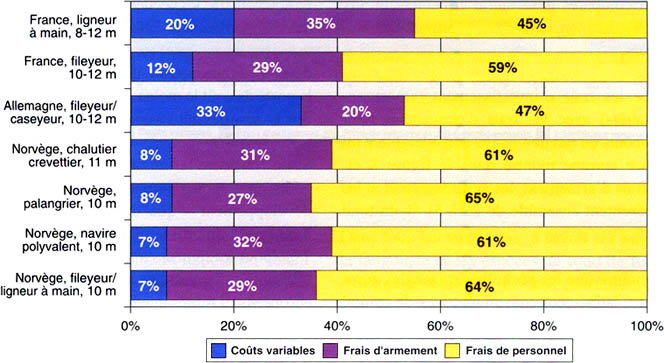

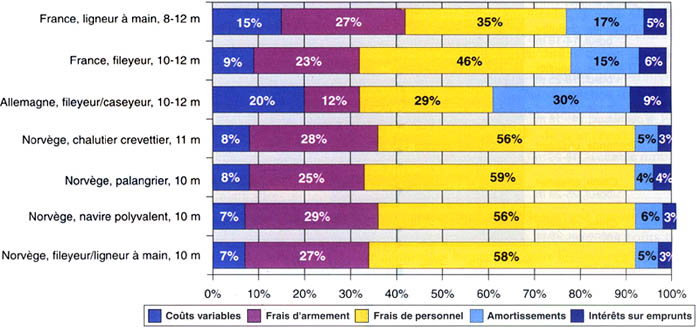

France

Sur les 11 types de navires français suivis par l'étude, 10 présentent un Bénéfice net après déduction des amortissements et des intérêts. Parmi ceux-ci, 8 exploitent les poissons démersaux et deux les pélagiques.

TABLEAU 9

Résultats économiques et financiers pour les navires de pêche

français

|

Pêche démersale |

|

|

|

RN/RT |

|

Ligneur à main, 8-10 m |

29 % |

|

Fileyeur, 10 - 12 m |

6 % |

|

Fileyeur, 12 - 20 m |

9 % |

|

Chalutier côtier, 12 - 14 m |

4 % |

|

Chalutier côtier, 14 - 16 m |

0,5 % |

|

Chalutier hauturier 15 - 17 m |

8 % |

|

Chalutier hauturier 19 - 20,5 m |

9 % |

|

Chalutier hauturier 20,5 - 24 m |

7 % |

|

Pêche pélagique |

|

|

|

RN/RT |

|

Senneur côtier atlantique (bolincheur), 15 m (sardine, anchois) |

17 % |

|

Senneur méditerranéen, 27-33 m (thon rouge) |

12 % |

Les meilleures performances des navires ciblant les ressources démersales sont celles des ligneurs à main artisans qui ciblent des poissons de grande valeur.

Les résultats précédents montrent aussi qu'après un long déclin, la pratique de la senne côtière aux petits pélagiques devient à nouveau rentable. En comparaison, les senneurs méditerranéens qui ciblent le thon rouge ont presque toujours été rentables et réalisent de bonnes performances économiques au moment de l'étude.

Si on compare les performances des chalutiers côtiers et des fileyeurs, il est intéressant de noter que les fileyeurs sont plus rentables que les chalutiers, ces derniers ont des coûts opérationnels inférieurs aux fileyeurs, mais également des revenus moindres.

Espagne

Parmi les 10 types de navires suivis par l'étude, 8 présentent un bénéfice net après déduction des amortissements et des intérêts.

Tous les chalutiers présentent des résultats positifs modestes et compararables.

La flotte thonière océanique espagnole réalise des performances économiques satisfaisantes et on peut s'attendre à ce que cela continue si les cours internationaux restent au niveau de ceux de l'étude de 1998. Si l'on compare les différentes tailles de palangriers thoniers, il est intéressant de noter que c'est le navire le plus petit (56 m) qui présente les meilleurs résultats économiques.

TABLEAU 10

Résultats économiques et financiers pour les navires de pêche

espagnols

|

Pêche démersale[9] |

||

|

|

RN/ RT |

RI |

|

Chalutier, 20-35 m, golfe de Gascogne |

6 % |

3 % |

|

Chalutier, 25 - 35 m, au large des côtes portugaises |

7 % |

3 % |

|

Chalutier, 30-45 m, golfe de Gascogne-Ouest Irlande |

5 % |

2 % |

|

Pêche pélagique |

||

|

|

RN/ RT |

RI |

|

Thonier senneur, 56 m |

14 % |

n.d. |

|

Thonier senneur, 64 m |

9 % |

n.d. |

|

Thonier senneur, 70 m |

8 % |

4 % |

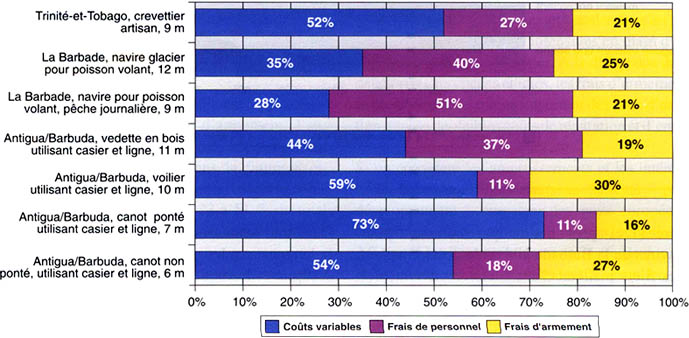

Antigua-et-Barbuda

Sur les sept types de navires d'Antigua-et-Barbuda couverts par l'étude, la totalité s'intéresse aux ressources démersales (langouste et poisson de fond) et tous sont rentables.

Les résultats économiques pour tous les navires ciblant la langouste et le poisson de fond ont l'air très prometteurs, à l'exception du voilier qui atteint à peine son seuil de rentabilité.

TABLEAU 11

Résultats économiques et financiers pour les navires de pêche

d'Antigua-et-Barbuda

|

Pêche démersale |

||

|

|

RN/ RT |

RI |

|

Canot non ponté d'Antigua, casier et ligne, 6,3 m |

60 % |

128 % |

|

Canot non ponté de la Barbade, casier et ligne, 6,9 m |

74 % |

260 % |

|

Canot à cabine, casier et ligne, 6,8 m |

52 % |

34 % |

|

Voilier, casier et ligne, 11,2 m |

0.1 % |

0.1 % |

|

Vedette en bois, casier et ligne, 11,8 m |

40 % |

55 % |

|

Vedette polyester, casier et ligne, 9,5 m |

46 % |

49 % |

La Barbade

Les deux navires de pêche couverts par l'étude à la Barbade ciblent la ressource pélagique de poissons volants et montrent un Bénéfice net après prise en compte des amortissements et des intérêts.

TABLEAU 12

Résultats économiques et financiers pour les navires de pêche

de la Barbade

|

Pêche pélagique |

||

|

|

RN/ RT |

RI |

|

Navire à sortie journalière au poisson volant, 9 m |

5 % |

4 % |

|

Navire glacier au poisson volant, 12 m |

16 % |

8 % |

Le tableau montre qu'à la Barbade, les navires plus grands avec une cale isotherme, ciblant le poisson volant en réalisant des sorties plus longues ont de meilleurs résultats économiques et financiers que les petits navires à sortie journalière, du fait probablement de dépenses en carburant et de coûts variables inférieurs.

Trinité-et-Tobago

Sur les 3 types de chalutiers crevettiers étudiés à Trinité-et-Tobago, seul le plus petit montre un Bénéfice net alors que l'industriel et le semi-industriel doivent faire face à des pertes.

TABLEAU 13

Résultats économiques et financiers pour les navires de pêche

de Trinité-et-Tobago

|

Pêche démersale |

||

|

|

RN/ RT |

RI |

|

Chalutier artisan, 8 - 10m |

8 % |

21 % |

A Trinité-et-Tobago, les chalutiers artisans crevettiers sont rentables alors que les plus grands crevettiers souffrent de pertes sur frais d'exploitation, comme montré dans le chapitre précédent. Du fait d'un niveau d'activité et donc de coûts variables plus faibles, ils semblent mieux réussir que les navires plus grands dans une zone où les ressources démersales se raréfient.

Argentine

Les trois types de navires couverts par l'étude en Argentine ciblent des ressources démersales et présentent un bénéfice net. Cependant les résultats ne sont pas aussi bons que durant la période d'étude précédente. Alors que les coûts variables ont globalement augmenté sur les dernières années, les captures et les revenus diminuent.

TABLEAU 14

Résultats économiques et financiers pour les navires de pêche

argentins

|

Pêche démersale |

||

|

|

RN/RT |

RI |

|

Chalutier à merlu, 25 m |

10 % |

7 % |

|

Chalutier à merlu, 30 m |

17 % |

12 % |

|

Chalutier à merlu, 35 m |

24 % |

17 % |

Malgré des restrictions de pêche fortes pour le merlu en Argentine, les chalutiers glaciers semblent avoir des résultats économiques positifs, mais, pour réaliser et maintenir ces résultats, les salaires des équipages et les parts ont sérieusement chuté depuis 1996.

Pérou

Sur les cinq types de navires étudiés au Pérou, deux ciblent des ressources démersales et trois des ressources pélagiques. Tous les navires présentent un bénéfice net après déduction des amortissements et des intérêts.

TABLEAU 15

Résultats économiques et financiers pour les navires de pêche

péruviens

|

Pêche démersale |

||

|

|

RN/RT |

RI |

|

Chalutier à merlu, capacité de cale:102 m3 |

1 % |

3 % |

|

Chalutier à merlu, capacité de cale: 120 m3 |

2 % |

5 % |

|

Pêche pélagique |

||

|

|

RN/RT |

RI |

|

Senneur, capacité de cale: 200 m3 |

8 % |

n.d. |

|

Senneur, capacité de cale: 350 m3 |

8 % |

7 % |

|

Senneur, capacité de cale: 650 m3 |

8 % |

5 % |

Si on compare les chalutiers à merlu péruviens aux argentins, les premiers ont une rentabilité moindre, du fait de coûts de carburant très élevés (presque 50 % des recettes totales) et d'un prix du merlu relativement plus faible (132 dollars EU/ tonne).

Comme le prix des farines de poisson était plus faible en 1999/2000 que sur la période 1996/1998 lors de la précédente étude, les senneurs péruviens présentent des performances moins intéressantes même si leurs résultats restent raisonnablement corrects. Ces derniers sont très semblables à ceux des navires argentins de même catégorie.

Le groupe de travail I de l'atelier interrégional sur les «Résultats technico-économiques des pêches maritimes, le rôle des incitations économiques, la création de valeur ajoutée et l'évolution des structures des flottilles» a examiné l'impact des aides financières gouvernementales sur les performances financières individuelles des entreprises de pêche pour sept pays d'Asie de l'Est et du Sud-Est, d'Asie du Sud et de l'Europe, à savoir la République populaire de Chine, la République de Corée, la Thaïlande, l'Inde, la Norvège, la France et l'Allemagne[10]. Les auteurs des études de cas nationales ont mené les analyses. En complément des informations contenues dans les études de cas nationales, qui sont présentées dans l'Annexe I, les auteurs ont apporté des informations supplémentaires sur les aides financières gouvernementales au secteur des pêches dans leurs pays respectifs et en ont tenu compte dans leurs calculs.

L'impact des mécanismes de soutien financiers gouvernementaux apparaît aussi bien sur la rentabilité des opérations de pêche.

Chine

Depuis 1999, le gouvernement de la République populaire de Chine essaye de contrôler l'effort de pêche et de limiter la croissance de la capacité de pêche pour protéger les ressources halieutiques. Une stratégie de «croissance zéro» des pêches maritimes est mise en œuvre et le gouvernement essaye d'empêcher l'augmentation du nombre de navires de pêche. Les mesures de gestion déjà utilisées comprennent des systèmes de licence par zone de pêche, des fermetures de zones et des périodes de fermeture de la pêche et l'établissement de MSY et de MEY pour les espèces commerciales les plus importantes. En conformité avec cette politique, les mécanismes de soutien financiers aux pêches maritimes ont été fortement diminués. Désormais, les dotations en capital et les prêts sont distribués sur une petite échelle par l'administration des pêches et celles des gouvernements locaux pour seulement deux objectifs en relation avec la conservation de l'environnement et des ressources halieutiques:

Pour la construction de navires de pêche en polyester pour diminuer l'utilisation de bois dans la construction navale;

Pour les navires de pêche qui pêchent sur de nouvelles zones de pêche et utilisent des méthodes de pêche non traditionnelles (dans le contexte chinois) comme les palangriers océaniques, les navires usines et les navires industriels utilisant les turluttes (jiggers).

Sur les sept types de navires de pêche «traditionnels» étudiés en Chine, c'est-à-dire les chalutiers bœufs de fond de 25 à 28 m de long, les chalutiers à panneaux simple de 36 m de long, les fileyeurs à filets calés de 29,5 m de long, les bateaux de 30,5 m de long utilisant des filets à l'étalage, les bateaux utilisant des turluttes de 43,5 m de long, trois senneurs de 27,8 m et 42,4 m de long et des senneurs/fileyeurs de 36 m de long, aucun n'a disposé de réduction de charge directe ou indirecte, ni de mécanismes financiers gouvernementaux d'amélioration des revenus.

Comme montré dans le chapitre précédent et dans l'Annexe I, deux des sept types de navires présentent un résultat brut d'exploitation négatif, à savoir le bateau utilisant des filets à l'étalage et le senneur/fileyeur. Après déduction des amortissements et des intérêts, quatre des sept navires présentent une perte nette, à savoir les deux types de navires déjà cités et également le chalutier bœuf de fond et le chalutier à panneaux simple, mais ils conservent un résultat brut d'exploitation positif.

En matière de thèmes pour des études futures concernant les incitations économiques et des mécanismes de soutien financiers gouvernementaux en Chine, il a été proposé d'étudier l'impact des subventions qui encouragent l'exploitation de nouvelles zones de pêche et l'utilisation de nouvelles méthodes de pêche et d'identifier les incitations économiques adéquates pour la diversification d'activité de la pêche maritime vers l'aquaculture côtière.

République de Corée

La République de Corée met actuellement en œuvre un plan d'ajustement structurel des pêches pour diminuer la capacité de la flotte de pêche. Ce programme comprend une composante de «remboursement» de la valeur du navire par lequel le gouvernement donne directement aux propriétaires une aide pour réaliser la sortie de flotte du navire. Pour soutenir la viabilité économique de ses flottes de pêche actuelles, la Corée dispose d'un certain nombre de mesures de soutien financier gouvernementales pour maintenir les revenus et réduire les coûts. Cela comprend un soutien direct des cours, une subvention aux assurances des équipages, une détaxe du carburant, des exonérations d'impôts sur le revenu pour les flottilles de pêche lointaine, des taux d'intérêts bonifiés et d'autres mécanismes de soutien par la diminution des charges.

Une comparaison des résultats économiques de huit types de navires coréens qui ont été couverts par l'étude, avec ou sans mécanismes financiers gouvernementaux de diminution des charges ou de soutien aux revenus est montrée dans le tableau 16 suivant. Il est clair que sans subventions, trois des huit types de navires couverts par l'étude, à savoir les bateaux utilisant des filets à l'étalage hauturiers, les bateaux de pêche à la turlutte hauturiers et les chalutiers de la mer orientale, auraient présenté des résultats bruts d'exploitation négatifs. Alors que les 5 autres types de navires, à savoir des grands senneurs, les chalutiers pélagiques à l'anchois, les grands chalutiers à panneaux, les grands chalutiers bœufs et les grands senneurs à senne danoise auraient eux toujours un Résultat brut d'exploitation positif, quoique bien diminué.

Si on considère le bénéfice net (après déduction des amortissements et des intérêts) des cinq types de navires qui ont un résultat brut d'exploitation positif sans subventions, quatre auraient également eu un bénéfice net sans subventions et seulement un, le grand chalutier bœuf, aurait eu une perte nette. Cependant, les mécanismes gouvernementaux de soutiens financiers contribuent substantiellement aux Résultats Bruts d'Exploitation et aux bénéfices nets de l'ensemble des navires de pêche coréens couverts par l'étude.

TABLEAU 16

Résultat brut d'exploitation et résultat net de navires de

pêche coréens avec et sans mécanismes financiers gouvernementaux

de soutien des revenus et de réduction des coûts (en dollars EU)

|

Type de navire |

Bateau hauturier avec filets à l'étalage |

Bateau hauturier avec turluttes |

Chalutier |

Senneurs |

Chalutier pélagique à l'anchois |

Chalutier à panneaux |

Chalutier bœuf |

Senneur à senne danoise |

|

Résultat brut d'exploitation sans subvention |

- 38 781 |

- 24 927 |

- 50 380 |

763 715 |

107 268 |

109 470 |

13 048 |

29 943 |

|

Bénéfice/perte nette sans subvention |

- 50 359 |

- 46 130 |

- 62 475 |

472 583 |

49 710 |

8 204 |

- 23 559 |

20 683 |

|

Résultat brut d'exploitation avec subvention |

15 096 |

24 573 |

80 666 |

1 402 354 |

298 826 |

431 307 |

261 515 |

104 360 |

|

Bénéfice/perte nette avec subvention |

3 518 |

3 370 |

68 571 |

1 111 222 |

241 269 |

330 041 |

224 908 |

95 100 |

Les résultats suggèrent que durant l'année de collecte des informations de coûts et de revenus, les subventions sous forme de soutien des revenus et les mécanismes financiers gouvernementaux de réduction des coûts étaient nécessaires pour seulement la moitié des navires coréens étudiés pour leur assurer la couverture de leurs frais d'exploitation et leur permettre également de générer suffisamment de revenus pour pouvoir réinvestir. L'autre moitié des navires coréens étudiés aurait également été viable économiquement en l'absence de ces soutiens, même si en fait ces subventions ont joué un rôle dans l'accroissement de leur rentabilité.

Il est intéressant de noter que les trois types de navires qui dépendent des subventions pour réaliser un Résultat Brut d'Exploitation étaient deux navires hauturiers (bateaux utilisant des filets à l'étalage et bateaux de pêche à la turlutte) et un chalutier travaillant dans la Mer orientale surexploitée.

Thaïlande

Les politiques gouvernementales visent à réduire l'effort de pêche des flottilles dans le golfe de Thaïlande et à encourager la diversification de l'effort de pêche vers les zones de pêche thonières de la ZEE thaïlandaise et vers les zones de pêche extérieures à la ZEE thaïlandaise par la constitution de sociétés mixtes et des accords de pêche avec les pays voisins. Comme la surcapacité de pêche de la flotte thaïlandaise est communément admise, les mécanismes financiers gouvernementaux de soutien des pêches maritimes ont été largement réduits pendant la dernière décade. Il n'y a actuellement plus aucune subvention en dotation de capital pour l'achat de navire de pêche et des engins, ni d'exonérations de taxes pour l'achat des consommables de pêche.

Le seul programme de subvention actuellement en application est le programme dit de réduction du prix du diesel, qui a été récemment introduit suite à l'augmentation drastique des cours du pétrole. Le programme consiste en une exonération des taxes pétrolières pour certains types de navires de pêche pour qui l'augmentation des cours du pétrole a un impact particulièrement négatif. Il vise à maintenir la rentabilité de ceux-ci, et ainsi à sauvegarder les revenus et l'emploi en réduisant les frais d'exploitation. Le besoin pour ce programme est né dans un contexte d'augmentation globale et locale excessive du prix du diesel et des taux de change monétaires défavorables dus à la crise financières en Thaïlande et dans l'Asie du Sud-Est.

Sous couvert de ce programme, les propriétaires de certains navires ont obtenus des coupons de remise sur l'achat du diesel. Celui-ci peut être acheté à 64 % du prix du marché, ce qui veut dire concrètement qu'il sont exemptés de taxes. Les navires de pêche ne doivent pas dépasser 18 m et doivent s'inscrire auprès du programme. Seuls certains types de navires peuvent s'inscrire à savoir ceux qui utilisent des chaluts à panneaux, des chaluts bœufs et des filets poussés. Aujourd'hui, 78 % des navires répondant à ces critères, soit 5 000 navires, sont inscrits au programme de réduction du prix du diesel.

Sur les 12 types de chalutiers à panneaux, de chalutiers bœufs, de bateaux utilisant des filets poussés, de senneurs et de bateaux pêchant l'anchois au filet retombant qui étaient couverts par l'étude thaïlandaise, cinq types étaient éligibles au programme de subvention du fuel. Comme mentionné dans le chapitre précédent, et également montré en Annexe I, les 12 types de navires thaïlandais ont un Résultat Brut d'Exploitation positif ainsi qu'un bénéfice net.

TABLEAU 17

Résultat brut d'exploitation, dépenses de carburant, et frais

variables totaux des navires de pêche thaïlandais avec et sans mécanismes

gouvernementaux financiers de soutien des revenus et de réduction des

coûts (en dollars EU/an)

|

Type de navires |

Dépenses de carburant |

Coûts variables totaux |

Résultat brut d'exploitation |

|||||

|

Avec subventions |

Sans subventions |

Différence |

Avec subventions |

Sans subventions |

Différenceen % |

Avec subventions |

Sans subventions |

|

|

Chalutier à panneaux < 14 |

7 178 |

11 280 |

4 102 |

9 770 |

1 3876 |

42 |

2 046 |

- 2 056 |

|

Chalutier à panneaux 14 - 18 m |

23 270 |

36 584 |

13 264 |

17 108 |

30 372 |

77,5 |

8 969 |

- 4 296 |

|

Chalutier bœuf 14 - 18m |

48 448 |

76 063 |

27 615 |

53 247 |

80 862 |

51,8 |

4 832 |

- 22 333 |

|

Chalut poussé < 14m |

4 453 |

6 990 |

2 837 |

5 476 |

8 013 |

46,3 |

846 |

- 1 691 |

|

Chalut poussé 14 - 18 m |

18 703 |

29 314 |

10 661 |

21 064 |

31 775 |

50,6 |

2 478 |

- 8 183 |

Le tableau suivant montre l'impact de la détaxe du carburant sur les dépenses de carburant, sur les coûts variables totaux et sur les revenus bruts de cinq types de navires qui sont éligibles à la détaxe.

Le tableau montre que pour les cinq types de navires bénéficiant de la détaxe, leurs revenus bruts n'étaient positifs que grâce à celle-ci. Autrement, leur Résultat Brut d'Exploitation aurait été négatif. Ainsi la rentabilité de ces navires dépend en fait de cette détaxe alors que ce n'est pas le cas pour les autres types de navires non éligibles. Le programme de réduction du prix du diesel semble donc avoir rempli ses objectifs en soutenant exactement les navires qui en avaient besoin pour leur rentabilité.

Dans le cas de la Thaïlande, on peut considérer que des mesures comme le programme de réduction du prix du diesel ne peut soutenir la rentabilité que sur une courte période, tant que le problème de la surcapacité des flottes de pêche n'est pas résolu.

En termes de sujets de réflexion et d'étude ultérieurs sur la question des mécanismes de soutien gouvernementaux en Thaïlande, il est suggéré les thèmes suivants:

Impact sur la capacité de la flotte des incitations gouvernementales indirectes, financières et économiques comme des licences à prix faibles ou des taxes portuaires réduites,

Utilisation de mécanismes de soutien financiers gouvernementaux ou d'incitations économiques pour limiter les conséquences socio-économiques des réductions de capacité de pêche.

Evaluation du coût de la gestion et de la mise en œuvre du contrôle des pêches.

Inde

En Inde, comme pour les autres pays asiatiques, les mécanismes de soutien financier gouvernementaux au secteur des pêches ont été progressivement diminués pendant la dernière décennie, tant en termes de fonds transférés qu'en termes de programmes mis en œuvre. Actuellement, les soutiens gouvernementaux portant sur la réduction des coûts sont disponibles principalement pour trois segments du secteur des pêches, à savoir la pêche artisanale traditionnelle dans le but d'améliorer les revenus et le bien-être des communautés de pêcheurs, les entreprises de transformation et de commercialisation orientées vers les exportations de poisson et enfin la pêche au large.

Les aides financières gouvernementales pour la pêche artisanale traditionnelle sont attribuées sous forme de subventions en capital et de versements directs pour la construction de petits bateau en bois et en polyester, pour l'achat d'engins de pêche (15 % de l'investissement) et pour la motorisation des embarcations de pêche traditionnelles. Dans ce dernier cas, le Gouvernement contribue à hauteur de 10 000 et 12 000 roupies indiennes pour respectivement l'achat et l'installation de moteurs hors bord ou inboard sur ce type de navires.

Il y a une petite réduction du prix du diesel pour les navires de pêche de moins de 20 m de long, qui est de 0,35 roupie par litre, ce qui représente une détaxe relativement modeste. Sur les huit types de navires de pêche couverts par l'étude en Inde, deux seulement étaient éligibles à des subventions. Il s'agissait des radeaux en bois à voile (kattumaram) de 5,5 m de long pratiquant le filet trémail et un navire motorisé de 8,5 m utilisant le filet maillant et la ligne.

Les tableaux suivants permettent de comparer leurs résultats avec et sans subventions.

Les tableaux montrent que les deux types de navires artisans génèrent également un bénéfice net sans subventions et que ces dernières ne font qu'améliorer légèrement leur rentabilité.

TABLEAU 18

Résultat brut d'exploitation, dépenses de carburant et coûts

variables totaux d'un navire de pêche indien traditionnel traditionnel

type kattumaram avec et sans aides financières gouvernementales à

la réduction des coûts (en roupies indiennes)

|

|

Sans subventions |

Avec subventions |

|

Investissements |

35 375 |

21 569 |

|

Frais d'exploitation |

25 604 |

25 604 |

|

Revenus |

129 600 |

129 600 |

|

Bénéfice brut |

103 996 |

103 996 |

|

Amortissement et intérêts |

5 079 |

4 313 |

|

Bénéfice net |

98 917 |

99 683 |

TABLEAU 19

Résultat brut d'exploitation, dépenses de carburant et coûts

variables totaux d'un navire de pêche indien (filet maillant et lignes)

avec et sans aides financières gouvernementales à la réduction

des coûts (en roupies indiennes)

|

|

Sans subventions |

Avec subventions |

|

Coût du navire |

100 000 |

85 000 |

|

Coûts des engins de pêche |

61 500 |

52 275 |

|

Coût du moteur hors-bord |

30 000 |

20 000 |

|

Investissement total |

191 500 |

157 275 |

|

Frais d'exploitation |

145 808 |

143 308 |

|

Revenus |

308 556 |

308 556 |

|

Bénéfice brut |

162 748 |

165 248 |

|

Amortissement et intérêts |

40 100 |

32 655 |

|

Bénéfice net |

122 648 |

132 593 |

En matière d'études ultérieures sur l'utilisation des aides financières gouvernementales en Inde, il a été suggéré de retenir les thèmes suivants:

Quantifier l'importance des aides financières gouvernementales en matières de réduction de coûts et de soutien des revenus selon les différents segments du secteur des pêches, et la relier à la valeur de la production, en incluant les aides financières gouvernementales au secteur de la transformation et de la commercialisation

Evaluer l'impact des aides financières gouvernementales sur les différents segments du secteur des pêches (à savoir pêche artisanale, pêche au large et hauturière, transformation et commercialisation à l'export)

Sur cette base, développer des recommandations pour la prolongation ou l'arrêt des aides financières gouvernementales au secteur des pêches dans le contexte des accords et des engagements de l'OMC.

France

Pour la France comme d'ailleurs pour les autres pays membres de l'Union européenne comme l'Allemagne et l'Espagne couverts par cette étude, la réglementation européenne en matière de subvention s'applique depuis 1983. Cette réglementation autorise les pays membres de l'Union européenne à apporter des subventions à leur secteur des pêches en matière de renouvellement et de modernisation de leurs flottes de pêche. Les programmes de soutien ont été mis en œuvre par l'Instrument Financier d'Orientation des Pêches (IFOP) depuis 1994 associé à des cofinancements nationaux.

Sur la période de collecte des informations de coûts et de revenus en France, un taux de 30 % de subvention à l'investissement était applicable, dont 25 % étaient apportés par le gouvernement français et 5 % par l'IFOP.

En plus de cela, des taux bonifiés pour les emprunts sont applicables. La différence entre les taux moyens d'intérêt commerciaux et ceux appliqués pour les emprunts à la pêche était d'environ 20 % en 1998: taux commercial 5 % et taux bonifié 3,8 %.

En ce qui concerne le prix du carburant, il y a des taux différents selon les secteurs de l'économie. Comme le secteur des pêches ne bénéficie pas d'un traitement particulier mais qu'il est groupé avec d'autres secteurs, le prix du carburant n'est pas considéré ici comme subventionné et il n'y a pas d'aides financières gouvernementales directes affectant le prix du carburant en France. En 1998, le prix payé par les navires de pêche français était de 0,15 dollar EU le litre.

Dans le but d'estimer l'impact des subventions sur les navires de pêche français, les résultats nets de trois types de navires de pêche sont comparés ci-dessous, avec et sans subvention au capital ou à la bonification des taux d'intérêts. Les navires sont des fileyeurs côtiers de 10 et 12 m opérant sur la côte Atlantique, des chalutiers de 13 et 20,5 m travaillant dans l'océan Atlantique et des senneurs de 27 et 33 m opérant en mer Méditerranée.

Le tableau montre qu'un des trois types de navires, le fileyeur côtier aurait eu un Résultat Brut d'Exploitation négatif sans subventions alors que les deux autres types de navires, les chalutiers hauturiers atlantiques et les thoniers senneurs méditerranéens, auraient toujours gardé un bénéfice net positif, quoique réduit. Dans ces cas, les subventions n'étaient pas réellement nécessaires pour renforcer la viabilité financières des opérations de pêche. Les ratios des subventions divisées par les recettes totales montrent que la part des subventions sur les recettes totales est plus importante dans les pêcheries à capital intensif.

TABLEAU 20

Impact des subventions sur les résultats économiques des navires

de pêche français (en dollars EU)

|

Type de navire |

Fileyeur |

Chalutier hauturier |

Thonier senneur |

|||

|

Recettes totales |

167 500 |

642 084 |

728 814 |

|||

|

Coûts variables |

13 744 |

146 330 |

125 423 |

|||

|

Frais de personnel |

79 455 |

255 484 |

279 661 |

|||

|

Frais d'armement |

39 524 |

145 592 |

101 695 |

|||

|

Résultat brut d'exploitation |

34 777 |

94 678 |

222 035 |

|||

|

|

Avec subventions |

Sans subventions |

Avec subventions |

Sans subventions |

Avec subventions |

Sans subventions |

|

Amortissement |

20 627 |

29 467 |

29 557 |

42 224 |

118 644 |

169 491 |

|

Intérêts |

4 631 |

5 789 |

8 419 |

10 524 |

16 949 |

21 186 |

|

Bénéfices nets |

9 519 |

- 479 |

56 702 |

41 930 |

86 442 |

31 358 |

|

Subventions/ Recettes totales |

6 % |

2,3 % |

7,5 % |

|||

Norvège

Le montant total des aides financières gouvernementales au secteur des pêches en Norvège rapporté à la valeur totale des ventes de poisson peut être estimé à environ 5 %. Les subventions ont été progressivement diminuées dans ce pays où le pourcentage a atteint jusqu'à 30 %. De nombreux types de subventions ont été ou sont en cours de suppression progressive, tels que les taux d'intérêts bonifiés et les mesures de prix garantis et de soutien des revenus. Les subventions restantes sont des subventions à l'achat d'appât (subventions par la réduction des coûts), subventions sur les primes d'assurance, détaxes de carburants et subventions aux investissements.

L'ensemble de la construction navale, qui comprend celle des navires de pêche, est également subventionnée au taux de 6 à 9 %. Les sommes sont directement versées aux chantiers. Le pourcentage de subvention devrait cependant être réduit en 2001 et on en attend une augmentation des coûts d'investissements pour les pêcheurs. Les subventions à l'investissement sont généralement accordées pour des types de navires précis et pour des périodes limitées en accord avec des plans de flotte spécifiques. Des incitations économiques sont généralement accordées pour compenser de faibles rentabilités. Actuellement, les grands navires de pêche côtière reçoivent des subventions à l'investissement.

Avec l'information actuellement disponible, il est difficile d'estimer dans quelles mesures la trésorerie des différents types de navire est influencée par les subventions. Comme les chalutiers consomment plus de carburant pour leurs opérations de pêche que les autres types de navires, ils profitent plus des subventions énergétiques. Les flottes de senneurs représentant des investissements plus importants que les autres types de navires, elles profitent plus des subventions aux investissements restantes.

Il est cependant possible de quantifier les différentes aides financières gouvernementales en relation avec la valeur des captures totales. Il est nécessaire de ne pas oublier que certaines subventions présentées dans le tableau suivant ont été progressivement réduites en 2000 et 2001.

TABLEAU 21

Aides financières gouvernementales au secteur des pêches en

Norvège en relation avec la valeur totale des captures (en millions de

Couronnes norvégiennes)

|

|

1996 |

1997 |

1998 |

1999 |

|

Valeur totale des captures |

8 795 |

9 237 |

10 472 |

9 946 |

|

Subventions directes pour des mesures structurelles et d'efficacité |

13 |

6 |

1 |

19 |

|

Maintien des revenus |

36 |

43 |

34 |

34 |

|

Appui aux projets de sécurité sociale |

25 |

26 |

17 |

13 |

|

Autres |

11 |

28 |

21 |

20 |

|

Taux d'emprunt bonifiés (estimés) et dotations directes |

69 |

47 |

86 |

91 |

|

Exonérations de taxes et remboursements de taxes |

272 |

289 |

304 |

310 |

|

Subventions totales |

426 |

439 |

463 |

489 |

|

Subventions en % de la valeur totale des captures |

4,9 |

4,8 |

4,4 |

4,9 |

Allemagne

Subventions disponibles dans le cadre de l'Union européenne

Depuis 1993, l'UE met à disposition des flottes de pêches européennes des subventions et des services financiers par l'intermédiaire de «l'Instrument Financier d'Orientation des Pêches» (IFOP). Le but principal de l'IFOP est d'aider à atteindre l'équilibre entre l'effort de pêche et les ressources halieutiques qui sont actuellement menacées par la surcapacité des flottes de pêche européennes, et d'améliorer la structure et la compétitivité du secteur des pêches européen. L'outil IFOP peut permettre de financer un grand nombre de projets de restructuration de l'ensemble de la flotte européenne et peut également financer des mesures sociales.

Son action principale concerne l'ajustement des flottes, c'est-à-dire les sorties de flotte et la création de sociétés mixtes avec des partenaires étrangers dans le but de réduire l'effort de pêche dans les eaux communautaires européennes. La compétitivité de la flotte est également considérée comme cruciale et l'IFOP soutien la construction et la modernisation des navires. Cependant, les ressources disponibles au titre de l'IFOP ne peuvent être mobilisées que si les objectifs des programmes pluriannuels de réduction des flottes (POP) décidés entre les Etats membres et la Commission européenne sont remplis.

Deux principes généraux dirigent l'attribution des fonds IFOP. Premièrement, les autorités nationales ou régionales concernées doivent participer par un cofinancement minimum. Quand les bénéficiaires des fonds sont une société, cette dernière doit également participer en financement propre à celui-ci. Deuxièmement, le niveau des aides IFOP varie en fonction des régions de résidence du demandeur. Un niveau plus élevé de financement est valable pour les régions les plus pauvres.

La participation de la Communauté européenne peut aller jusqu'à 75 % des coûts du projet dans les régions d'objectif 1 (les plus pauvres) et jusqu'à 50 % dans les autres régions. Les investissements productifs obtiennent des taux de 50 % et de 30 % respectivement.

En Allemagne les financements ont essentiellement été alloués par le canal de l'IFOP et couvrent l'ensemble du secteur des pêches, de la modernisation des pêches aux équipements portuaires, et de l'aquaculture à la transformation et à la commercialisation des produits de la mer.

Les priorités de l'IFOP et ses domaines/régions couvertes en Allemagne ont été identifiées conjointement par la Commission européenne et les autorités allemandes dans deux documents différents, un concernant l'ancienne Allemagne de l'Est, qui est classée en région d'objectif 1 et l'autre concernant l'ancienne Allemagne de l'Ouest.

Aides nationales sur fonds fédéraux et régionaux («Länder»)

En complément de l'appui de l'Union européenne, le gouvernement fédéral allemand offre un appui financier pour:

Des mesures sur l'investissement,

L'achat de navires d'occasion,

La diversification vers des techniques de pêche passives (pêche aux filets maillants, lignes et casiers) et d'autres techniques contribuant à la conservation des stocks, aux économies d'énergies ou à l'amélioration de la qualité des produits.

L'appui financier sur les investissements est apporté sous forme de dons, d'emprunts ou d'emprunts à taux réduits et généralement limité aux navires d'une taille minimum de 12 m. En mer Baltique, la taille minimum des navires est de 9 m, et pour les navires utilisant des techniques de pêche passives elle est de 7 m. Les aides ne sont données que si la valeur des subventions ne dépasse pas le taux maximum fixé par l'UE.

Les subventions sont allouées pour:

La construction de navires (jusqu'à 25 % de l'investissement),

La modernisation des navires de pêche (jusqu'à 20 % de l'investissement),

L'achat de navires d'occasion et les mesures de diversification pour des méthodes de pêche passives (jusqu'à 10 % des coûts).

Les prêts (seulement pour les cotres hauturiers) sont attribués à un taux d'intérêt de 2 % par an pour:

La construction et l'achat de navires (jusqu'à 30 % de l'investissement)

La modernisation (jusqu'à 60 % des coûts).

TABLEAU 22

Aides financières gouvernementales en Allemagne - Nouveaux «Länder»(1)

(Brandebourg, Mecklemburg- Poméranie Occidentale, Berlin Est, Saxe. Saxe-Anhalt,

Thuringe) (en millions d'ECU)(2)

|

Champ d'intervention |

IFOP |

Autres fonds structurels européens |

Financements publics nationaux |

Financements privés |

Financements totaux |

|

(1) |

(2) |

(3) |

(4) |

(1+2+3+4) |

|

|

1. Ajustement de l'effort de pêche |

1,90 |

- |

1,90 |

- |

3,80 |

|

2. Renouvellement de la flotte et modernisation |

20,50 |

- |

2,05 |

18,45 |

41,00 |

|

3. Aquaculture |

10,80 |

- |

2,95 |

13,63 |

27,38 |

|

4. Protection des zones marines |

1,64 |

- |

0,54 |

- |

2,18 |

|

5. Equipements des ports de pêche |

16,50 |

- |

5,50 |

- |

22,00 |

|

6. Transformation et commercialisation des produits de la mer |

28,91 |

- |

13,65 |

51,37 |

93,93 |

|

7. Promotion des produits de la mer |

2,15 |

- |

0,73 |

1,83 |

4,70 |

|

8. Autres mesures |

1,10 |

- |

1,10 |

- |

2,20 |

|

9. Formation (3) |

- |

3,80 |

2,10 |

- |

5,90 |

|

10. Mesures socio-économiques pour les pêcheurs |

- |

- |

- |

- |

- |

|

TOTAL |

83,50 |

3,80 |

30,52 |

85,27 |

203,09 |

(1) Fonds structurels opérant dans le secteur des pêches des régions d'objectif 1 (i.e. celles pour lesquelles le Produit Intérieur Brut par habitant est inférieur à 75 % de la moyenne communautaire).

(2) En Décembre 1995, 1 ECU = environ 1,88 DM.

(3) Ces mesures en faveur de la formation n'apparaissent pas dans le programme opérationnel pour la pêche dans les régions d'objectif 1, elles sont financées par le Fond Social Européen en Mecklemburg- Poméranie Occidentale, et apparaissent dans le chapitre de cette région dans le cadre d'appui communautaire pour les régions d'objectifs 1 d'Allemagne.

(4) Ces mesures sont rendues possibles par l'amendement du règlement (CE) 3699/93 de novembre 1995. Le volume de ces mesures doit encore être fixé, dans le cadre de la dotation globale.

Source: Commission européenne

Les prêts à taux réduits pour les modernisations sont prévus pour:

Les chalutiers hauturiers (jusqu'à 3 %)

Les cotres hauturiers (jusqu'à 4 %).

De plus, un soutien financier est apporté pour les ajustements de la capacité de pêche:

Les arrêts temporaires (primes en fonction des budgets annuels disponibles)

La sortie de flotte (seulement pour les cotres hauturiers) se situant à 2000 DM/TJB

Les mesures de soutien financier dispensées par les fonds régionaux «Länder» sont différentes et comprennent des garanties et quelques petites primes à l'investissement supplémentaires. Ces aides supplémentaires des fonds «Länder» représentaient deux millions de DM en 1998.

Les financements européens et nationaux du budget fédéral et les appuis supplémentaires des administrations régionales

Le tableau suivant donne un aperçu des financements européens, nationaux/fédéraux et régionaux sur la période 1994-1999.

Sur les 572 millions d'euros versés au secteur des pêches allemand de 1994 à 1998, seules les sommes ayant trait à l'ajustement de l'effort de pêche, au renouvellement de la flotte et à la modernisation peuvent être considérées comme des mesures de soutien financier gouvernementales à la réduction des coûts et au maintien des revenus. Ces subventions représentent 126 millions d'euros sur les quatre années ce qui revient à un montant moyen de 30 millions d'euros par an.

Evaluation de l'impact des aides financières gouvernementales sur les performances économiques des navires de pêche allemands

Malheureusement, aucune information n'est enregistrée sur l'allocation précise par segments de flotte des aides financières gouvernementales à la réduction de coûts et au soutien des revenus. C'est pourquoi, la valeur totale de 30 millions d'ECU a été reliée au tonnage (TJB) des différents segments de flotte. Sur la base de cette méthode, il a été calculé qu'environ 485 ECU avaient été payés en aides financières gouvernementales pour la réduction des coûts et le soutien des revenus par TJB de la flotte de pêche.

TABLEAU 23

Aides financières gouvernementales en Allemagne, autres «Länders»(1)

(millions d'ECU)(2)

|

Champ d'intervention |

IFOP |

Financement publiques nationaux |

Financements privés |

Financements totaux |

|

(1) |

(2) |

(3) |

(1+2+3) |

|

|

1. Ajustement de l'effort de pêche |

6,76 |

10,78 |

0,00 |

17,54 |

|

2. Renouvellement de la flotte et modernisation |

12,11 |

3,71 |

48,15 |

63,97 |

|

3. Aquaculture |

6,97 |

2,14 |

27,73 |

36,84 |

|

4. Protection des zones marines |

- |

- |

- |

- |

|

5. Equipements des ports de pêche |

5,49 |

1,68 |

21,83 |

29,00 |

|

3. Transformation et commercialisation des produits de la mer |

38,89 |

11,90 |

154,63 |

205,42 |

|

7. Promotion des produits de la mer |

2,46 |

0,75 |

9,77 |

12,98 |

|

8. Autres mesures |

1,83 |

1,62 |

- |

3,45 |

|

9. Formation (3) |

- |

- |

- |

- |

|

TOTAL |

74,51 |

32,58 |

262,11 |

369,20 |

(l) Ces mesures concernent les fonds structurels pour les régions en objectif 5(a) pour la pêche. Pour les régions d'objectifs 1 voir le tableau précédent

(2) En Décembre 1995, 1 ECU = environ 1,88 DM

(3) Ces mesures ont été introduites plus tard, après l'amendement du règlement (CE) 3699/93. La valeur totale de ces mesures reste encore à fixer dans le cadre de la dotation globale.

Source: Commission européenne

TABLEAU 24

Impact des aides financières gouvernementales sur les résultats

économiques des navires de pêche allemands (en DM)

|

Résultat Brut d'Exploitation et subventions (1000 DM) |

|||||||

|

Type de navires |

Pêche côtière et cotres hauturiers |

Pêche crevettière |

Pêche hauturière |

||||

|

Navire côtier |

Cotre chalutier |

Cotre chalutier |

Cotre chalutier |

Crevettier |

Chalutier pélagique |

Chalutier pour pêche démersale |

|

|

Tonnage (TJB) |

10 |

40 |

130 |

200 |

40 |

4 500 |

2 180 |

|

RBE |

33,9 |

9,1 |

164,2 |

36,5 |

175,2 |

118,5 |

244,7 |

|

Subvention |

182,4 |

117,7 |

36,5 |

4 873 |

4 163 |

913 |

1 988 |

|

RBE sans subventions |

24,8 |

127,7 |

56,7 |

62,3 |

81,2 |

710 |

- 1 075 |

Dans la perspective d'estimer l'impact des aides financières sur la rentabilité de la flotte de pêche allemande, les résultats de divers navires (Tableau 24) ont été calculés en suivant cette méthode reconnue.

Les résultats suggèrent que, à l'exception des grands chalutiers, les six autres types de navires de pêche allemands couverts par l'étude ont un Résultat Brut d'Exploitation positif sans les subventions. Les subventions, cependant, contribuent de façon importante au Résultat Brut d'Exploitation des grands chalutiers et de façon moins importante aux recettes des navires côtiers et des plus petits chalutiers.

Résumé

En ce qui concerne l'impact des aides financières gouvernementales en matière de réduction de coût et de soutien des revenus pour les sept pays étudiés par le groupe de travail 1, des différences entre les pays peuvent être observées. Dans deux pays appartenant à l'Union européenne et en Inde, il y a de forts indices montrant que pour la plupart des types de navires couverts par l'étude des revenus et des coûts et qui bénéficient de subventions, ils auraient également été rentables sans subventions. Les subventions jouent cependant un rôle en augmentant significativement les revenus et la rentabilité. En République de Corée, la situation était mitigée, alors qu'en Thaïlande, les types de navires qui pouvaient avoir accès à la détaxe du carburant en avaient besoin pour obtenir un Résultat Brut d'Exploitation positif.

Pendant la discussion plénière des résultats du groupe de travail I, il a été observé qu'alors que le montant global de subventions injecté dans l'économie sur les dernières décennies avait été sérieusement diminué dans la plupart des pays développés dans le contexte d'ajustement structurel et des programmes de réforme financière du secteur, on pouvait remarquer qu'aucune information empirique détaillée n'était disponible sur les aides financières gouvernementales au secteur des pêches. Aucune information n'était également disponible sur les impacts de ce type de subventions, au niveau microéconomique, sur les performances financières individuelles des entreprises de pêche. En l'absence de cette information, les participants ont remarqué que dans beaucoup de pays, il n'y avait pas de raisons rationnelles de fournir des subventions.

Les participants à l'atelier ont reconnu la nécessité de collecter et d'analyser les informations sur les quantités et les impacts des aides financières gouvernementales. Une étude sur l'utilisation et l'impact des aides financières gouvernementales sur les entreprises de pêche a été identifiée comme l'un des domaines prioritaires pour l'implication de la FAO sur le suivi futur des performances économiques des pêches maritimes.

L'information fournie par cette étude devrait aider à réduire et rationaliser l'usage des ressources financières gouvernementales limitées et éviter que les subventions n'aient un impact négatif sur les ressources halieutiques et l'environnement côtier. Il a été noté que l'usage des subventions gouvernementales devrait se limiter à des situations spécifiques seulement. Ces situations pourraient comprendre par exemple la diversification de l'effort de pêche hors des zones surexploitées vers des zones sous-exploitées, et des ressources côtières vers les ressources du large. Elles devraient également comprendre la protection des revenus et de l'emploi dans les pêches artisanales en l'absence d'autres opportunités de travail. Cependant, il a été noté que les subventions gouvernementales ne devraient avoir qu'une durée limitée et des justifications bien spécifiques. De plus elles ne devraient pas conduire à la surpêche ou l'encourager, ni avoir un impact négatif sur l'environnement côtier.