![]()

![]()

![]()

Ya en el Capítulo 5, al exponer las cuatro categorías diferentes de subvenciones pesqueras, se han mencionado las nociones de "costos - o ingresos - para el gobierno" y "valor para la industria". En esta sección, examinaremos más en detalle estos conceptos y trataremos de establecer la forma de medir las subvenciones, es decir, cómo podemos asignar valores monetarios a las subvenciones pesqueras. El motivo de ello es poder hacer análisis más cuantitativos. Tal vez deseemos poder determinar qué parte de los beneficios generados por la industria pesquera puede vincularse a las subvenciones y cuánto dinero del presupuesto público se gasta en el sector pesquero. En los Capítulos 7 y 8 se dan más detalles sobre el examen de los beneficios de la industria en relación con las subvenciones y se hacen análisis comparativos, respectivamente. En el presente capítulo examinaremos diferentes metodologías y prácticas para valorar las distintas subvenciones de los diferentes tipos.

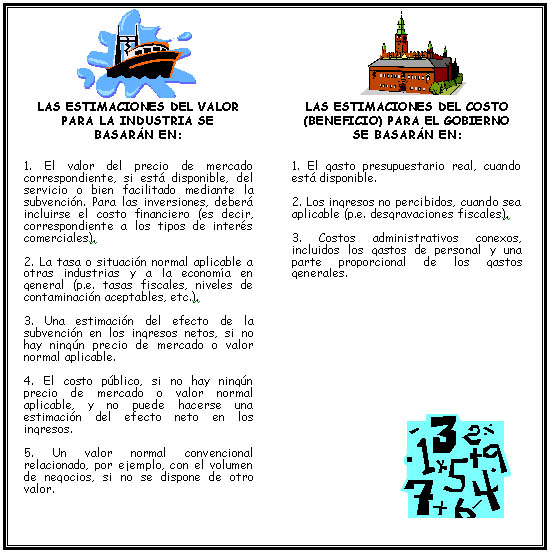

En primer lugar, tenemos que aclarar los conceptos de costo (o ingreso) para el gobierno y valor para la industria. La definición de subvenciones dada en la Guía se centra en el impacto de una subvención en los beneficios de las empresas, por lo que el valor de una determinada subvención para la industria podría definirse como este cambio en la rentabilidad que ha provocado. Para el gobierno, el valor puede ser algo completamente diferente, y equivaler al gasto público, incluyendo los gastos administrativos directos e indirectos, del funcionamiento y la administración de la subvención. Según esto, el costo - o ingreso, - para el gobierno y el valor para la industria de una determinada subvención puede ser diferente, por lo que, para entender el valor económico de la misma, deberemos considerar ambos aspectos.

No es fácil medir el impacto de una subvención en la rentabilidad y tendremos que hacer algunas hipótesis. El principal principio rector para la evaluación del valor para la industria se basa en la hipótesis de que todas las subvenciones positivas son beneficiosas para la industria y que, si los gobiernos no las proporcionaran, la industria debería pagar o estaría dispuesta a pagar por sí misma. De ahí que todas las subvenciones positivas tengan un valor positivo para la industria. Ciertamente esto es una simplificación de un análisis mucho más complicado. Por ejemplo, podría aducirse también que, si el apoyo proporcionado mediante las subvenciones fuera necesario para la industria, ésta lo pagaría ya ella misma y no sería necesario conceder primero las subvenciones. Además, se necesitaría utilizar argumentos algo diferentes para determinadas subvenciones, tales como las medidas en frontera, la ordenación pesquera, el acceso gratuito a los recursos y, por supuesto, para las subvenciones negativas. No obstante, la Guía sugiere que el valor de una subvención para la industria se estima con la mayor precisión como el costo que la industria tendría que pagar en términos comerciales para obtener el mismo servicio o bien, y que este principio debería utilizarse siempre que sea posible.

Con respecto al valor de las subvenciones pesqueras expresado como el costo (beneficio) para el gobierno, la evaluación ha de basarse principalmente en la información procedente del presupuesto público, salvo en el caso de ingresos no percibidos (p.e., desgravaciones fiscales) que generalmente no se incluyen en el presupuesto y deberán evaluarse por separado. Por otra parte, es importante que el costo de una subvención se evalúe no sólo como la transferencia financiera que pueda entrañar - por ejemplo, en el caso de un subsidio -, sino que se incluya también el gasto administrativo de la ejecución del programa o la aplicación del reglamento. Este costo de ejecución incluye los gastos de personal y otros gastos de funcionamiento que realizan, por ejemplo, las administraciones pesqueras u otros órganos gubernamentales que se ocupan de que las subvenciones lleguen al sector pesquero[6].

Con respecto a algunos tipos de subvenciones, en particular las pertenecientes a la Categoría 1 y consistentes en transferencias financieras directas, la evaluación del valor según estos principios puede ser relativamente fácil. Es probablemente prudente suponer que el valor aproximado para la industria de un subsidio para la inversión corresponde a la cantidad del subsidio más el tipo de interés que habría que pagar si se tomara en préstamo la misma cantidad de dinero en condiciones comerciales. Para el gobierno, el costo consistiría en el mismo subsidio más el gasto administrativo relacionado con su distribución. Otras subvenciones son más difíciles de evaluar, en particular en lo que respecta a decidir el valor que representan para la industria. El valor es el cambio en los beneficios, pero este cambio debe medirse ¿en comparación con qué? Independientemente de las distintas consideraciones de teoría económica[7] y adoptando un enfoque práctico, se sugiere que se mida el cambio como la diferencia entre una situación con la subvención concreta y una situación sin ella. Este método está también en consonancia con la forma en que identificamos las subvenciones pesqueras, es decir, mediante la definición de referencias que representan la situación "normal", sin subvenciones. Según esto, en los casos en que la subvención significa ofrecer servicios o bienes a un precio diferente al vigente en el mercado, tales como tipos de interés bajos o pagos por desguae en un programa de retirada de barcos, el beneficio real para la industria consiste en la diferencia entre el precio ofrecido por medio de la medida de subvención y el precio de mercado que la industria tendría que pagar o recibir por el bien o servicio, en caso de que no se dispusiera de la subvención.

En cuanto a las subvenciones para las que existen alternativas comerciales a precios de mercado, el cálculo de su valor es relativamente evidente. También es bastante poco complicado evaluar subvenciones como las desgravaciones fiscales, que representan claramente una situación en que la industria pesquera es tratada de forma diferente que la industria en general. El valor para la industria será en tal caso la diferencia entre los impuestos pagados realmente y los que se pagarían si no hubiera subvención. Aquí la referencia no es el precio del mercado - porque no hay precios de mercado para los impuestos - sino el impuesto normal. El costo para el gobierno se calcularía como los ingresos no percibidos debido al plan, más todo gasto adicional debido a la administración del plan.

Como se ha señalado ya, la situación se complica mucho más cuando estudiamos sectores, como la ordenación pesquera y el acceso a los recursos, los cuales constituyen normalmente uno de los servicios incluidos en la Categoría 2 y también en las Categorías 3 y 4, que incluyen efectos a plazo más largo o una inacción del gobierno. Con respecto a algunos de los primeros, es decir, los servicios prestados por el sector público en la Categoría 2, podemos conocer su costo para el gobierno, pero ¿cuál es el valor del servicio para la industria? Aquí no se puede utilizar el principio de los precios de mercado o los valores normales, sencillamente porque no existen. En tales situaciones, podríamos evaluar el impacto efectivo en los beneficios de la industria, generalmente en forma de aumentos de beneficios. Por ejemplo, si podemos calcular el valor del aumento de las ventas de productos pesqueros debido a una campaña en favor del consumo de alimentos sanos de pescado, el valor de esta campaña para la industria sería el aumento de los ingresos netos obtenido gracias a la mejora de las ventas.

No obstante, este tipo de cálculo es frecuentemente complicado y exige un notable componente de investigación que no siempre puede incluirse en nuestros estudios sobre subvenciones pesqueras. Por consiguiente, en tales casos podremos necesitar un sustitutivo para nuestra estimación y la Guía sugiere que se utilice el costo para el gobierno - si se conoce o puede calcularse - también como estimación del valor para la industria.

|

Recuadro 4: Teoría y práctica En el sector agrícola, se han elaborado varios métodos para medir las subvenciones en relación con las distorsiones del mercado. Un instrumento comúnmente utilizado es el Equivalente en Subvenciones al Productor (ESP), que ha sido la Medida Global de la Ayuda (MGA) básica en las negociaciones comerciales del GATT/OMC. Según la OCDE, "la ESP es un indicador del valor de la transferencia de los consumidores y contribuyentes internos a los productores resultante de una determinada serie de políticas agrícolas en un determinado momento" (Silvis y van der Hamsvoort 1996, página 529). Sería naturalmente interesante utilizar este tipo de medida también para el sector pesquero. Sin embargo, los trabajos de la OCDE (1993) han mostrado que, debido a las características de la industria pesquera, el ESP no es un indicador válido para las subvenciones pesqueras. En general, en otros sectores, la referencia para medir la asistencia y las correspondientes distorsiones del mercado es una situación de no intervención estatal, que corresponde a una situación de asignación económicamente eficiente. En el sector pesquero, esta situación de referencia de una asignación eficiente es mucho más difícil de evaluar, debido a que la disfunción del mercado es inherente a una pesquería de acceso libre, lo que implica que la asignación eficiente ocurrirá solamente en una situación con intervención gubernamental. Además, es difícil establecer precios de referencia externos, así como precios internos, para el pescado crudo, que son los que constituyen los parámetros necesarios para el modelo de ESP, debido a que el pescado fresco es muy perecedero y heterogéneo y el sector tiene frecuentemente un alto grado de integración vertical (OCDE 1993). Además, las restricciones al acceso de buques extranjeros a caladeros y servicios portuarios nacionales constituyen un apoyo público común en el sector pesquero, que el modelo de ESP no tiene en cuenta (Munk y Motzfeldt 1993). No se ha encontrado ninguna otra metodología única de evaluación y, en su lugar, la Guía sugiere varios enfoques para evaluar los distintos tipos de subvenciones. Al determinar tales enfoques, se ha prestado atención en la medida de lo posible a su practicabilidad, es decir, las metodologías recomendadas deben ser practicables y dar resultados fáciles de entender y verificar. Por ello, por ejemplo, se han excluido en general los precios sombra y costos de oportunidad y lo que se mide es el efecto más directo, ignorando en gran medida las consecuencias en una segunda etapa. Se puede considerar insatisfactorio este enfoque desde un punto de vista teórico, pero se cree que es necesario por razones prácticas. |

Existen también por desgracia casos en que no hay ningún costo gubernamental fácil de estimar que pueda utilizarse cuando tenemos problemas para calcular el valor para la industria. Como hemos visto en el Capítulo 5.5, las subvenciones de la Categoría 4 no representan gastos para el gobierno porque son no intervenciones[8]. En tales situaciones, es posible que tengamos que volver a utilizar valores normales o convencionales a fin de cuantificar el impacto de la subvención en los beneficios de la industria. Ejemplo de este tipo de situación, de la que se tratará más adelante, es el acceso gratuito a los recursos. Si se permite a la industria pescar sin pagar este acceso a un recurso natural - o se paga un precio que se considera inferior al valor real del acceso al recurso - tendremos que definir este privilegio como una subvención y determinar su costo en proporción al valor de las capturas, utilizando una tasa uniforme estimada.

Antes de pasar a considerar ejemplos de la forma de valorar distintos tipos de subvenciones en el próximo capítulo, se resumen en la Figura 8 los principios fundamentales para evaluar las subvenciones pesqueras.

Figura 8: Resumen de los principios fundamentales para evaluar las subvenciones pesqueras

6.2.1 Presentación de ejemplos de subvenciones

Después de exponer algunos principios generales sobre la forma de evaluar las subvenciones pesqueras, examinaremos ahora más en detalle distintos tipos de subvenciones. Se organiza el texto en apartados según los principales grupos de subvenciones que probablemente encontraremos y siguiendo aproximadamente la estructura del Capítulo 6.1, es decir, comenzando con algunas de las subvenciones más directas de la Categoría 1. En los recuadros se ofrece información adicional sobre cuestiones metodológicas y ejemplos concretos, utilizando un país inventado llamado Seidisbus. Se resumen estos ejemplos en la Figura 9 al final del capítulo.

6.2.2 Subvenciones a la inversión

Un programa de subvenciones para la inversión es probablemente uno de los ejemplos más evidentes de subvenciones de transferencia financiera directa de la Categoría 1. Estos planes se utilizan normalmente para la compra o modernización de barcos, equipo e instalaciones, y su objetivo es mejorar la competitividad incrementando la eficiencia de la producción. Generalmente promueven inversiones en barcos pesqueros o en industrias de elaboración, pero pueden concederse también en otras partes del sector, por ejemplo, en la industria de los insumos para la construcción de barcos o en el subsector de la acuicultura.

|

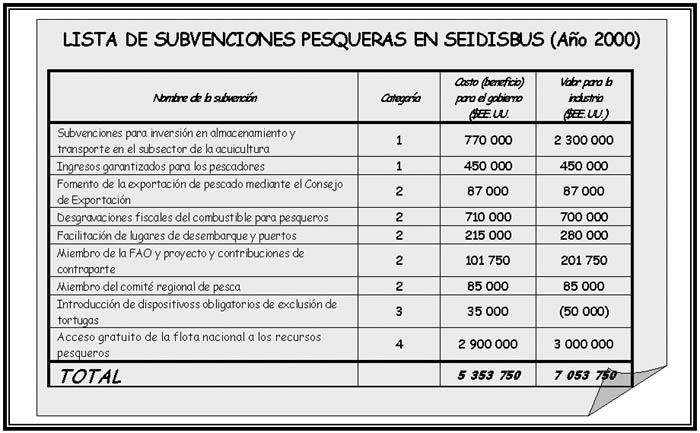

Recuadro 5: Subvenciones a la inversión: Ejemplo En el país de Seidisbus, el Departamento de Pesca aplica un plan en virtud del cual los productores acuícolas pueden solicitar subvenciones para mejorar el almacenamiento del pescado fresco y los medios de transporte. En el año 2000, un total de 25 empresas de acuicultura solicitaron y recibieron fondos para inversiones en almacenes refrigerados y camiones isotérmicos, por un total de 700 000 dólares EE.UU. Esta cifra fue algo inferior a la de las ayudas concedidas durante los últimos años. El tipo de interés de mercado que habrían aplicado los bancos comerciales en la concesión de préstamos para este tipo de inversión era del 15%. Según prácticas de contabilidad pública generalmente aceptadas, la duración económica del equipo se calculó en siete años. En un estudio sobre subvenciones pesqueras en 2000, el costo para el gobierno de un plan de subvenciones para la inversión se calculó como la suma total de los subvenciones desembolsados más los gastos administrativos (parte del presupuesto de la Subdirección de Acuicultura), es decir: 700 000 + 70 000 = 770 000$ EE.UU. El valor para la industria en 2000 se calculó como 1/7 de la suma total de los subvenciones recibidos en 2000 (costo asignado durante siete años) más 1/7 de todos los subvenciones desembolsados en los seis años anteriores, más un 15% de costo financiero:

|

El valor para la industria de este tipo de planes de subvenciones consiste en el valor del mismo subsidio más un cálculo del interés que se habría pagado por la financiación de la inversión en términos comerciales. En general, las inversiones se realizan en activo fijo cuyo costo se asigna durante un período de depreciación de varios años, por lo que debe calcularse en consecuencia el valor anual para la industria. La duración del período de depreciación deberá basarse en la vida económica prevista del tipo de activo en cuestión. Tendríamos que considerar también el efecto de la inflación y el cambio de los valores monetarios a lo largo del tiempo, y calcular el valor actual del costo de depreciación para el año de nuestro estudio.

6.2.3 Programas de retirada de barcos

En muchos países se utilizan programas que incluyen transferencias financieras para la reducción de la capacidad de pesca. Tales planes incluyen una compensación financiera para desguazar barcos o exportarlos a países terceros. Los efectos de estos programas en la rentabilidad de la industria son complicados y dependen de la forma en que se diseña y aplica exactamente el plan. Si se utiliza para facilitar el cese - por ejemplo, la jubilación - de pescadores individuales en la industria, los beneficios serán para los que se mantengan en la actividad, al repartirse los recursos disponibles entre un número menor de actores, lo que mejora su productividad y rentabilidad, suponiendo que el subsidio por desguace no se utilice en manera alguna para reinvertir en el sector y que no haya nuevos participantes en la pesquería que sustituyan a los que la han abandonado. A plazo más largo y si el plan de desguaces ha provocado una reducción sostenible del esfuerzo real de pesca, sus efectos pueden observarse también en una mejora de las capturas gracias a la mejora de la base de recursos. Este escenario supone que los excesos de capacidad y de pesca eran los problemas que se planteaban en un principio.

En cambio, si el subsidio por retirada se reinvierte en el sector, la subvención consistirá en una aportación de capital más directa a la industria que podrá utilizarse o bien para sufragar gastos de explotación o para otras inversiones, por lo que podrían considerarse como subvención de la Categoría 1. El efecto en la productividad y volúmenes de captura dependerá del impacto de estos gastos en el esfuerzo de pesca total y en la situación de los recursos. Si el barco retirado del servicio no es desguazado, sino transferido a otra pesquería, hay que considerar también el efecto en esta otra pesquería a fin de evaluar el efecto total del plan en la industria pesquera en su conjunto.

Así pues, un plan de recompra o desguace de barcos puede tener un valor para la industria pesquera de distintas formas, según las características del programa concreto. Hay valores creados para la industria en forma de un aumento de la base de recursos que queda para los demás barcos pesqueros, además de los pagos de compensación por los barcos desguazados o exportados. Las transferencias financieras directas realizadas en relación con programas de recompra se clasifican como subvenciones de Categoría 1. Si el precio que el plan gubernamental paga por el barco es superior al del mercado que se hubiera obtenido si se hubiera vendido el barco en el mercado, este superávit constituye el valor de la subvención para la industria. El costo para el gobierno sería el de los pagos efectivos más cualquier otro gasto administrativo conexo. Los efectos más implícitos relacionados con el recurso se examinan más en detalle en el contexto de las subvenciones de las Categorías 3 y 4. Tales efectos pueden ser inmediatos o a plazo más largo y se relacionan con el valor del acceso gratuito a los recursos. Pueden consistir o bien en un aumento explícito de las cuotas para estos operadores o en una posibilidad implícita de capturar más pescado gracias a la reducción de la competencia.

Las adquisiciones de licencias, permisos y cuotas son planes similares que probablemente tendrán efectos comparables a los de los programas de retirada de barcos, en función de las condiciones y circunstancias concretas. En el sector de la elaboración, existen planes análogos para la racionalización de las fábricas, es decir, incentivos para la reducción de capacidad. Los programas de recalificación - para pescadores y otros empleados del sector - con vistas a facilitar su reempleo en otras industrias, fuera del sector pesquero, son medidas que tienen también por objeto reducir la capacidad del sector.

6.2.4 Aportaciones de capital

Según las circunstancias, podremos considerar la aportación de capital social por parte del gobierno como una subvención de la Categoría 1. Si el sistema económico del país incluye un grado elevado de intervención pública en el sector productivo en general, será normal la existencia de empresas de propiedad parcial o total del estado también en el sector pesquero - p.e. criaderos, astilleros o empresas pesqueras - y es probable que tales aportaciones no deban incluirse en nuestro estudio sobre las subvenciones pesqueras. Asimismo, si la inversión de capital estatal es compatible con las prácticas normales de inversión y se realiza en condiciones comerciales, es probable que no representen ningún gasto para el gobierno ni ningún valor para la industria - comparando las condiciones en que se realizan las inversiones estatales con las del mercado de capital - y, por consiguiente, dicha inversión no pueda definirse como subvención. No obstante, la cuestión del capital estatal y las empresas de propiedad estatal es compleja y se proponen otras definiciones en el Recuadro 6.

|

Recuadro 6: Definición de las subvenciones de aportación de capital estatal Para decidir si una aportación de capital estatal debe considerarse subvención, examinamos normalmente si se ha efectuado la inversión en condiciones comerciales o no. Sin embargo, la situación puede ser a veces confusa y, para facilitar la evaluación de las subvenciones de capital estatal, se sugiere el procedimiento siguiente. Los criterios que estamos examinando incluyen si el receptor es una empresa o no, si la inversión adopta la forma de capital social y si se efectúa en condiciones comerciales. Paso 1. Definir si el receptor de la inversión es una empresa o no (en contraposición a una institución o departamento del gobierno): Es una empresa si:

Paso 2. Definir si la inversión es en forma de capital social o no (en contraposición a préstamo o ayuda): Es de capital si:

Paso 3. Definir si la inversión es comercial o no (en contraposición a la realizada sin fines de lucro): Es comercial si:

Con respecto a la evaluación de la subvención, se sugiere que: 1. Si la inversión se ha realizado en una empresa como capital social para fines comerciales:

2. Si se ha invertido capital estatal en una empresa como acciones pero no para fines comerciales:

3. Si el capital estatal se ha invertido en una empresa, pero no en acciones ni para fines comerciales:

4. Si el capital estatal no se ha invertido en una empresa ni como acciones ni para fines comerciales, no es una medida de subvención en forma de aportaciones de capital estatal (pero puede constituir otro tipo de subvención). |

6.2.5 Programas de sostenimiento de los ingresos y seguros de desempleo

Existen distintos planes de sostenimiento de ingresos y seguros de desempleo para los pescadores. Algunos de ellos forman parte de los planes generales de seguridad social, mientras que otros están diseñados específicamente para ellos. Los planes pueden estar cofinanciados por contribuciones de la industria pesquera o con fondos públicos. He aquí algunos ejemplos:

En general, estos planes pertenecen a la Categoría 1 y su valor para la industria corresponde a la diferencia entre los ingresos reales que los trabajadores pesqueros reciben gracias a los planes y los que recibirían sin ellos. Deberán deducirse las contribuciones de la industria - o las contribuciones directas de los empleados, distintas de los impuestos sobre la renta ordinarios u otros impuestos obligatorios no específicos del sector pesquero -, para llegar a calcular el valor neto de la subvención para la industria.

|

Recuadro 7: Plan de garantía de ingresos: Ejemplo En nuestro país inventado Seidisbus, los trabajadores de las pesquerías semindustriales e industriales están organizados en una Asociación de Pescadores que administra los distintos asuntos en nombre de los pescadores y representa a éstos en distintos contextos. La Asociación recauda cuotas de sus miembros para sufragar los gastos ordinarios pero existen también varios planes de apoyo para los que la Asociación recibe fondos del gobierno. Por ejemplo, hay un plan de garantía de ingresos que compensa a los pescadores la pérdida de ingresos durante los períodos en que no se pesca, los cuales están financiados en un 90% por el estado. El plan garantiza un ingreso mensual de 500$ EE.UU. Durante el año 2000, se pagó en virtud de este plan un total de 500 000$ EE.UU. En el estudio sobre subvenciones pesqueras de 2000, el costo del plan para el gobierno se calculó en el 90% de 500 000 = 450 000$ EE.UU. No se incluyeron costos generales o administrativos debido a que es la misma Asociación quien administra el plan y el gasto administrativo para el Ministerio de Pesca por el desembolso de los fondos es mínimo. El valor del plan para la industria se consideró equivalente a los 450 000$ EE.UU. recibidos del gobierno y distribuidos a los pescadores. |

6.2.6 Sostenimiento de los precios

El sostenimiento de los precios de mercado puede adoptar varias formas y, según la definición de la OCDE, se produce cuando el precio interno de un producto es superior al precio mundial, como consecuencia de la política gubernamental (OCDE 2000). Los sistemas de regulación de precios, tales como los existentes, por ejemplo, en la UE y en Noruega, son subvenciones de la Categoría 1. Por medio de estos sistemas, se compensa a los pescadores cuyo producto no alcanza el precio normal establecido. Los sistemas de compensación de precios pueden estar financiados, al menos en parte, por la industria misma por medio de gravámenes aplicados al pescado desembarcado. El valor de la subvención para la industria es la compensación efectiva pagada, suponiendo que equivale a la diferencia entre la cantidad que el pescador habría recibido, en caso de que no hubiera el plan de sostenimiento de los precios, y la cantidad total que el pescador ha recibido gracias al plan. Si el programa está cofinanciado por la industria, deberán deducirse las contribuciones de ésta a fin de calcular el valor neto del programa. Si un órgano gubernamental administra el programa, el costo del plan para el gobierno deberá incluir un gasto de administración estimado, además del total de los pagos de compensación.

|

Recuadro 8: Subvenciones positivas y negativas Hay que tener cuidado en entender bien las situaciones en que se combinan subvenciones positivas y negativas. Cuando la industria contribuye a los planes de apoyo y programas de subvenciones, tales subvenciones deberán deducirse del costo público bruto y del valor calculado para la industria a fin de determinar el costo público neto y el valor neto para la industria. No obstante, suele ser una buena práctica mostrar, en los informes sobre subvenciones pesqueras, tanto los valores brutos como los netos. |

Un plan de sostenimiento de los precios puede adoptar ciertamente otras formas y relacionarse, por ejemplo, con insumos para los subsectores de la pesca o acuicultura, tales como medicamentos necesarios para criar peces o apoyo para la producción de determinados aparejos. Existe también un sostenimiento de los precios en relación con los costos del transporte, frecuentemente con la finalidad de reducir las desventajas de las zonas remotas, lo cual suele formar parte de programas de desarrollo regional.

6.2.7 Incentivos a la exportación y otras intervenciones en el mercado

Se puede prestar apoyo en los aspectos de comercialización de la industria - tanto para las ventas internas como para las exportaciones - de muchas otras formas además del sostenimiento directo de los precios de mercado, p.e.:

Estas medidas son en general subvenciones de las Categorías 1 o 2 y deberán clasificarse según si el programa de apoyo concreto implica una transferencia financiera directa a la industria (Categoría 1), o no (Categoría 2). Algunas actividades pueden clasificarse en las Categorías 3 o 4, p.e., algunos tipos de regulaciones del mercado.

|

Recuadro 9: Costos de depreciación En algunos países, existen directrices y normas para calcular planes anuales de depreciación basándose en la vida económica estimada de los distintos tipos de inversiones, y se asignan gastos de capital durante dicho período consignándose los costos anuales de depreciación en las cuentas públicas. Cuando existen tales normas contables y se considera razonable reflejar la depreciación económica probable, deberemos utilizarlas para calcular los costos gubernamentales de las subvenciones pesqueras relacionados con activos fijos. No obstante, en otros países, las cuentas estatales se realizan según el principio de contabilidad de caja y no incluyen costos de depreciación; se contabiliza la inversión en su totalidad en el momento de efectuar el gasto. En otros casos, el costo de depreciación consignado en las cuentas no se basa en la vida económica prevista, sino en un costo de depreciación contable o fiscal. Esto puede dificultar la estimación del costo de depreciación anual en nuestro estudio sobre subvenciones pesqueras. Si la inversión es pequeña, el costo de capital podrá no tenerse en cuenta y, al evaluar, por ejemplo, un pequeño lugar de desembarque, sólo se consignarían los gastos operacionales en las cuentas estatales. Sin embargo, al evaluar subvenciones de infraestructura más sustancial, como un puerto, será necesario determinar, o al menos, estimar el costo correspondiente de la inversión, porque, de lo contrario, se podría infravalorar en gran medida el costo real de la medida para el gobierno. Es importante señalar que otros planes anteriores de subvenciones pueden tener todavía valor para la industria, incluso aunque no se realicen desembolsos en el año al que se refiere el estudio. Asimismo, importantes inversiones efectuadas en el año del estudio podrían asignarse a varios años futuros. Para inversiones más importantes con un período de vida largo podríamos considerar también el efecto del tiempo y estimar el valor actual del costo de depreciación. |

Al calcular el valor de las subvenciones, hay que considerar muchos aspectos diferentes. Por ejemplo, la organización de los mercados nacionales probablemente implica gastos de administración - es decir, gastos de personal y generales -, pero puede incluir también la infraestructura física en forma de mercados de pescado. Los proyectos de infraestructura más grandes, destinados claramente al sector pesquero, tales como los mercados de pescado - así como los puertos pesqueros que se tratarán más adelante - son en general ejemplos de subvenciones de inversión pública para el sector pesquero. El costo anual para el gobierno de este tipo de subvenciones deberá calcularse como el costo anual de depreciación, además de los costos de mantenimiento y otros gastos operacionales de las instalaciones. Con respecto al valor para la industria, será preferible estimar el precio de mercado predominante para utilizar el mismo tipo de instalaciones que las que se suministran. Sin embargo, en muchos casos no hay ningún precio de mercado alternativo y tenemos que utilizar el costo para el gobierno como sustitutivo al calcular el valor para la industria.

Las actividades gubernamentales que indirectamente apoyan los aspectos de comercialización del sector pesquero son difíciles de evaluar. Por ejemplo, el fomento de consumo de pescado podría ser parte de una campaña gubernamental de información más amplia en favor de hábitos alimentarios más sanos, y el sector pesquero sería solamente uno entre otros sectores alimentarios afectados. La estimación del valor de la campaña para la industria pesquera debería basarse, pues, sólo en una parte del costo general de la campaña. Este costo favorable para el sector pesquero podría calcularse con arreglo a un índice de distribución basado en el valor añadido total creado por los diferentes subsectores, es decir, consignado generalmente como la contribución de los diferentes subsectores al PIB[9]. Otro índice de distribución que podría utilizarse, dependiendo de las circunstancias, incluiría, por ejemplo, el número de empleados o el valor total de las ventas (volumen de negocios) en los distintos subsectores.

6.2.8 Contingentes de importación, aranceles y otras medidas fronterizas

Las medidas fronterizas que no implican una transferencia financiera a la industria o desde ésta pueden clasificarse como subvenciones de la Categoría 2. Incluyen marcos reglamentarios, tales como los contingentes de importación y otras medidas no arancelarias, los aranceles a la importación y las prohibiciones de desembarque impuestas a pesqueros extranjeros, y pueden representar ventajas importantes para la industria nacional. Tales medidas constituyen en la práctica transferencias de los consumidores a los pescadores como consecuencia de la política gubernamental (Flaaten y Wallis 2000). Los regímenes de progresividad arancelaria son medidas fronterizas que benefician en particular a la industria de elaboración permitiendo importar pescado crudo con aranceles inferiores a los aplicados a los productos elaborados. En cambio, para los importadores y comerciantes que venden productos importados, los aranceles pueden constituir una subvención negativa de la Categoría 1, si los derechos de importación aplicados a los productos pesqueros son superiores a los de otros bienes importados, en particular a otros productos alimenticios.

Las medidas en frontera son difíciles de evaluar en muchos casos en lo que respecta a su valor para la industria. Si se dispone de precios internacionales para los productos en cuestión, podrían utilizarse tales precios en comparación con los internos para evaluar cuánto influye la medida en el mercado nacional y en la estructura de precios. Si hay una diferencia entre los precios locales y los internacionales, que no puede explicarse por otras influencias, podría utilizarse esa diferencia para extraer conclusiones con respecto al impacto de las medidas fronterizas, por ejemplo, en los ingresos de la industria elaboradora local. No obstante, una de las razones por las que los ESP (véase el Recuadro 4) son difíciles de calcular para el sector pesquero es que la amplia variedad de productos pesqueros elaborados, muchos de los cuales son específicos de un mercado, no tiene equivalentes en el comercio internacional. Sería también difícil suponer que no hay ninguna otra influencia, por lo que el cálculo podría exigir más datos estadísticos que los disponibles.

|

Recuadro 10: Cálculo del valor de una subvención de fomento de las exportaciones de pescado: Ejemplo En Seidisbus, las exportaciones de pescado y productos pesqueros representaron el 25% del valor total de las exportaciones en el año 2000. En el Ministerio de Comercio, hay un Consejo de Exportación dedicado a fomentar las exportaciones tanto de pescado como de otros productos. Además de facilitar distintos servicios de información y contactos, el Consejo organiza una feria comercial cada dos años. La feria está financiada por el Consejo y por contribuciones de las empresas exportadoras participantes. En la feria comercial de 2000/2001, celebrada en febrero de 2000, 30 de los 100 expositores pertenecían a la industria pesquera. En el estudio sobre las subvenciones pesqueras, se determinó que las actividades del Consejo de Exportación constituían una subvención para el sector exportador, ya que la industria centrada en el mercado interno no recibía el mismo apoyo. El presupuesto total del Consejo de Exportación en 2000 ascendió a 300 000$ EE.UU. para sufragar gastos de personal, alquiler de oficinas, depreciación de vehículos y equipo de oficina y otros gastos de funcionamiento. El costo de la organización de la feria comercial de 2000 fue de 50 000$ EE.UU., de los que 40 000 eran fondos extrapresupuestarios proporcionados por el Consejo (es decir, con exclusión de los gastos del personal ordinario del Consejo y gastos generales) y 10 000 procedían de los derechos recaudados de las empresas participantes. El costo para el gobierno de la "subvención del Consejo de Exportación" en 2000 se calculó como sigue: Costo de las actividades generales en 2000: Teniendo en cuenta que la feria comercial se celebra cada dos años, podríamos considerar la asignación del costo a lo largo de dos años. Sin embargo, en este caso concreto, se decidió no considerar esa cantidad relativamente pequeña y que los beneficios de la feria probablemente se producirían ya en 2000. Con respecto al valor de la subvención para la industria, no se encontraron precios de mercado comparables y se decidió utilizar el costo para el gobierno como sustitutivo del valor para la industria, 87 000$ EE.UU. Para el año próximo, El Consejo de Exportación proyecta realizar una encuesta/cuestionario entre las empresas exportadoras con el fin de evaluar el impacto probable de sus actividades en las ventas de exportación y los ingresos netos. En un futuro estudio sobre las subvenciones pesqueras, podrían utilizarse los resultados de esta encuesta para evaluar el valor de la subvención para la industria. |

Hay también medidas fronterizas consistentes en restricciones a la inversión extranjera directa, tanto en los subsectores de la elaboración como en los de la captura. La limitación de la competencia impidiendo el libre movimiento de los servicios de capturas constituye una ayuda implícita a los pescadores a los que se permite faenar. Tales medidas incluyen entre otras cosas:

El efecto de estos tipos de subvenciones para la industria interna se traduce en una menor competencia y, por lo tanto, en un aumento de la parte potencial de mercado. Al tratar de evaluar el valor de este aumento de la parte de mercado, nos encontraremos probablemente con dificultades análogas a las planteadas en la evaluación de otras medidas fronterizas.

|

Recuadro 11: Gastos administrativos y generales Muchos de los costos relacionados con las subvenciones pesqueras son costos indirectos, es decir, gastos generales de las autoridades y administraciones que aplican un plan de apoyo o un reglamento. Por definición, estos gastos no están relacionados directamente con una actividad específica y deben calcularse utilizando algún tipo de índices de distribución, como se ha señalado antes en la página 50. A este respecto, debemos considerar también cuántas etapas o niveles diferentes de gastos generales queremos incluir al evaluar una determinada subvención. Supongamos que estamos calculando el costo para el gobierno de un plan de subvenciones para la inversión en el sector de la acuicultura (véase también el Recuadro 5). El plan está administrado por la Dependencia de Acuicultura del Departamento de Pesca del Ministerio de Agricultura y Recursos Naturales, pero se financia con un fondo especial para el desarrollo rural sostenible dentro del Ministerio de Finanzas. El costo del programa consiste, en primer lugar, en la totalidad de los subvenciones, que representan el costo directo. Pero ¿qué gastos administrativos y generales debemos incluir? Si la administración del plan exige una cantidad considerable de tiempo y recursos de la Dependencia de Acuicultura, parte de su presupuesto - calculado según un índice de distribución adecuado - deberá asignarse al plan de subvenciones. Entonces podemos aducir que también hay que vincular al plan de subvenciones parte de los presupuestos del Departamento de Pesca y del Ministerio de Agricultura y Recursos Naturales, ya que la Dependencia de Acuicultura recibe sus recursos. También algunos gastos administrativos del Ministerio de Finanzas podrían relacionarse con la canalización de los fondos. Sin embargo, estos cálculos pueden resultar bastante complicados y, si pensamos que el gasto administrativo es insignificante, probablemente podríamos ignorarlos. Por consiguiente, en el ejemplo citado, podrá ser suficiente calcular sólo los gastos administrativos y generales de la Dependencia de Acuicultura. |

La utilización, como sustitutivo, del costo de las medidas fronterizas para el gobierno puede no resultar una opción satisfactoria. Es probable que dicho costo sea un gasto administrativo notablemente bajo, que no refleje el valor real de la medida. El costo para el gobierno puede ser también difícil de determinar correctamente debido a que probablemente se necesitarán varios cálculos de gastos generales. Otra posibilidad es la de utilizar un valor estándar prorrateado, que valore la medida de apoyo, por ejemplo, en una tasa porcentual fija del volumen de negocios. La situación concreta y el marco del estudio real decidirán el planteamiento que deberá elegirse.

6.2.9 Exenciones fiscales para el combustible

|

Recuadro 12: Desgravación fiscal del combustible: Ejemplo Los pesqueros de Seidisbus registrados en el Departamento de Pesca se benefician de una desgravación fiscal para el combustible. La cantidad de la desgravación depende del tipo de combustible utilizado: gasolina, gasóleo o mezclas de aceites, y hay unas cuotas máximas anuales para los pesqueros basadas en la potencia de sus motores. La desgravación es reembolsada por el Departamento de Pesca cuando el pescador con derecho a ella presenta una reclamación. El costo para el gobierno se calcula como los ingresos no percibidos más los gastos administrativos, a saber: 0,07$ EE.UU. (desgravación media por litro de combustible) multiplicado por 10 millones de litros (cantidad de combustible a la que se refiere la reclamación) = 700 000. Gasto administrativo: 10 000. TOTAL: 710 000$ EE.UU. El valor para la industria se supone que es igual que la desgravación efectiva, es decir, 700 000$ EE.UU. Aunque las desgravaciones fiscales se clasifican generalmente como subvenciones de la Categoría 2, podríamos considerar clasificar este programa concreto como una subvención de la Categoría 1, ya que en la práctica implica una transferencia financiera directa (mediante el procedimiento de reembolsos con arreglo a reclamaciones). |

Una subvención pesquera bastante común es la consistente en facilitar a los barcos pesqueros el combustible con reducción de impuestos. Si la industria pesquera tiene acceso al combustible con un costo inferior al pagado por otras industrias, el plan podría constituir una subvención de la Categoría 2.

El valor de las exenciones fiscales se calcula como la diferencia entre la tasa impositiva "normal", es decir, la aplicada a los demás sectores de la economía, y la tasa inferior concedida a la industria pesquera. Para el gobierno, el costo estaría representado por los ingresos fiscales no percibidos y los gastos administrativos relacionados con el plan.

Otras deducciones de los impuestos públicos que implican que se proporcionan insumos, suministros y servicios a precio inferior al del mercado deben valorarse como la diferencia entre el precio pagado realmente por la industria y el precio de mercado o el precio aplicado generalmente a otros sectores.

6.2.10 Créditos impositivos por inversiones y programas de impuestos aplazados

Los beneficios conseguidos por medio de créditos impositivos por inversión deberán evaluarse comparando el plan subvencionado con el código fiscal ordinario aplicable a otras industrias. Sin embargo, dado que este tipo de crédito fiscal frecuentemente implica una redistribución de los costos a lo largo de un período de varios años, permitiendo la depreciación acelerada de los activos fijos, es decir, más rápida que la duración económica real, o permitiendo en determinadas condiciones hacer inversiones con los beneficios exentos de impuestos, suele resultar difícil calcular el valor real del plan para la industria en un año concreto. Un beneficio es el capital adicional disponible para otras inversiones, lo que puede valorarse al costo de los tipos de interés comerciales. Otro beneficio es facilitar las fluctuaciones de los ingresos durante un período de años, lo que constituiría una subvención equivalente, por ejemplo, a un seguro de pérdida de ingresos o un seguro de desempleo, o al costo financiero de tomar en préstamo capital de operaciones.

Los programas de impuestos aplazados son similares a los créditos impositivos por inversión y deberá aplicarse respecto de ellos un enfoque análogo al evaluar sus beneficios para la industria. En cuanto a los costos para el gobierno, hay que calcular los ingresos no percibidos.

6.2.11 Préstamos en condiciones de favor y garantías de préstamos

Cuando se ofrecen a la industria pesquera préstamos en condiciones favorables por medio de instituciones gubernamentales, tales préstamos se clasifican frecuentemente como subvenciones de la Categoría 2. Un préstamo en condiciones de favor puede ser el concedido con un tipo de interés subvencionado o en otras condiciones favorables, como un período de amortización ampliado. Cuando existe un tipo de interés subvencionado - o se obtiene un tipo de interés favorable con ayuda de una garantía de préstamo - el valor para la industria podría calcularse comparando tipo de interés subvencionado con los tipos predominantes en el mercado. Cuando la subvención consiste en otras condiciones favorables, la evaluación del valor para la industria resulta más difícil y deberá considerarse caso por caso. Con respecto al costo para el gobierno, sería apropiado considerar los gastos relacionados con los pagos por préstamos en mora. Si no hay tales gastos, los costos para el gobierno se limitan normalmente a los gastos administrativos de la ejecución de los planes.

6.2.12 Planes de seguros especiales para barcos y equipo

Los planes de seguros administrados o garantizados por los gobiernos suelen clasificarse como subvenciones de Categoría 2 cuando ofrecen a la industria pesquera condiciones que son más favorables que las del mercado comercial de seguros. El valor de tales planes para la industria podría calcularse como la diferencia entre el costo de la prima subvencionada para la industria y el precio de mercado correspondiente de un seguro equivalente. Si no se dispone de ningún precio de mercado para el tipo concreto de seguro, podría hacerse una aproximación teniendo en cuenta el riesgo percibido. El costo para el gobierno se calcularía como la cantidad de reclamaciones pagadas más el gasto administrativo correspondiente en la administración del plan, menos las primas de seguros pagadas por la industria. El cálculo del valor de la subvención para la industria podría basarse también en estos costos reales para el gobierno, en particular si la cantidad de reclamaciones es notable y no existen precios de mercado aplicables.

6.2.13 Capacitación y extensión

Se facilitan a veces a la industria pesquera distintos tipos de servicios especializados de capacitación y extensión, financiados total o parcialmente por el gobierno. Existen muchos cursos de capacitación sobre manipulación del pescado, seguridad en la mar o náutica. Muchos gobiernos proporcionan servicios de extensión con vistas a facilitar, por ejemplo, la introducción de tecnologías en el sector de la elaboración o a promover el empleo de mejores semillas en la acuicultura rural. La mejora de los conocimientos técnicos implica normalmente un incremento de la producción y, por consiguiente, mayores ingresos. Si estos efectos pueden derivarse directamente del plan subvencionado de capacitación o extensión y podemos medirlos, esta medida podría servir también para evaluar el valor para la industria.

La evaluación del costo de estos servicios para el gobierno puede ser bastante fácil, en particular si se proporcionan por medio de entidades administrativas separadas, tales como un instituto de capacitación o una dependencia de extensión de una dirección de pesca. Con respecto al valor de los cursos de capacitación para la industria, pueden existir precios de mercado para una formación similar en otras materias.

6.2.14 Servicios de inspección y certificación

Los estrictos requisitos de calidad aplicables en los principales países importadores de pescado del mundo han presionado a favor de garantizar la calidad de los productos de exportación. Los importadores europeos (CE; ahora UE) promulgaron los primeros reglamentos relacionados con el control de los productos pesqueros en 1991 y, desde entonces, han ampliado el sistema a las denominadas "pruebas propias de salud" que extienden la aplicación de los controles de higiene y calidad a toda la cadena de producción. También otros países han introducido reglamentos análogos (FAO 2000b). Si los servicios de inspección y certificación necesarios, se facilitan a la industria exportadora gratuitamente o a un precio inferior al de los correspondientes costos operacionales, deberán clasificarse tales servicios como subvención de Categoría 2.

Las normas de producción estipuladas por los importadores exigen también generalmente inversiones en equipo e infraestructura. Si tales inversiones fueran sufragadas por la industria, la reglamentación podrá tener inicialmente un efecto negativo en los beneficios de la industria y amortizarse solamente a plazo medio o largo. Por ello, podrían clasificarse como subvenciones de la Categoría 3. El cálculo del valor para la industria de la regulación y los servicios facilitados debería basarse preferiblemente en una estimación del valor del aumento de las exportaciones a los mercados que exigen la certificación, y del costo del cumplimiento de tales requisitos.

6.2.15 Instalaciones de puertos de pesca y otra infraestructura

Los gobiernos proporcionan generalmente infraestructura como carreteras, diques, puentes y edificios públicos, todo lo cual suele considerarse responsabilidad del gobierno. Es aceptable que la infraestructura básica, que beneficia a los ciudadanos en general, se financie mediante los impuestos por medio del presupuesto público (hay también muchos ejemplos de contribución de los usuarios directamente al costo de algunas de las instalaciones más generales, por ejemplo, por medio de peajes de carreteras).

No obstante, la infraestructura que es específica para un grupo de ciudadanos o un determinado sector de la economía y cuyos costos - costos de inversión y de funcionamiento - no se sufragan con aportaciones de tales grupos de usuarios puede considerarse una subvención. La línea divisoria entre la infraestructura general y la específica es a veces difícil de trazar y es preciso acudir al marco macroeconómico y a las prácticas comunes del país del estudio para decidir qué infraestructura debe considerarse como subvención pesquera. Generalmente, uno de los ejemplos más claros de subvención de este tipo es la creación de instalaciones de puertos de pesca. En muchos casos se cobran derechos portuarios pero, a menos que éstos cubran todo el costo de los edificios, el mantenimiento y la gestión del puerto, la prestación de estos servicios puede considerarse como una subvención de Categoría 2. Otros ejemplos de infraestructura específica para la pesca son los mercados de pescado ya mencionados al tratar los incentivos a la exportación y otras intervenciones en el mercado. Los principios para evaluar los costos y el valor de las instalaciones portuarias son los mismos aplicables a los mercados de pescado.

6.2.16 Pagos a gobiernos extranjeros por el acceso a caladeros

En algunos países, se concede a los pescadores nacionales el privilegio del acceso gratuito, mientras que los extranjeros tienen que pagar algún tipo de derecho de acceso. Cuando un gobierno paga tales derechos a países extranjeros por su propia flota pesquera, esto podría considerarse como subvenciones de la Categoría 2 con un valor para la industria equivalente al costo anual efectivo del derecho de pesca.

6.2.17 Investigación y desarrollo (I & D) realizados por el gobierno

Los gobiernos financian frecuentemente institutos y actividades de investigación. También es probable que la industria realice algunas actividades de I & D, encaminadas a mejorar la eficiencia, y la financiación gubernamental de la investigación suele constituir un apoyo directo a dichas actividades. Otras investigaciones podrían estar más relacionadas con la ordenación pesquera y la protección de los recursos, por ejemplo, la información sobre ordenación o facilitar el desarrollo de artes que después se imponen a la industria por medio de reglamentos sobre artes.Probablemente donde mejor se clasifican las actividades de I & D es en la Categoría 2. En cuanto a la evaluación de su costo y valor, encontraremos probablemente dificultades análogas a las de la ordenación pesquera, por lo que se deberá suponer que el valor para la industria es el mismo que el costo para el gobierno (véase más adelante).

|

Recuadro 13: Evaluación de las subvenciones de infraestructura: Ejemplo A lo largo de la costa de Seidisbus, hay diez lugares de desembarque y puertos pequeños diferentes, gestionados por los ayuntamientos locales. Las instalaciones de los lugares de desembarque varían, pero en general incluyen surtidores de combustible, muelles, lavabos, armarios de almacenamiento, lugares para lavar el pescado y talleres de reparación de motores. En cada lugar, hay un encargado - empleado del ayuntamiento - responsable de la gestión del lugar. Los lugares son utilizados gratuitamente por unas 800 embarcaciones de pesca artesanal. En un estudio sobre subvenciones pesqueras, el suministro de estas instalaciones de desembarque gratuitas se consideró una subvención a la industria pesquera, ya que este tipo de servicios no existe generalmente en otros sectores de la economía. No obstante, se plantearon problemas al evaluar la subvención debido a que los gastos de capital de las inversiones no se contabilizaban anualmente en las cuentas de los ayuntamientos; como el gobierno aplica la contabilidad de registros de caja, el gasto de capital se contabiliza en el año de pago y no se asignan costos de depreciación a lo largo del tiempo. Además, algunas de las instalaciones eran muy viejas y parecía difícil determinar cuándo se habían construido. Por ello, para estimar el costo de la depreciación anual que había de incluirse en el cálculo de los costos para el gobierno, hubo que utilizar varios supuestos y aproximaciones. Algunos de los gastos de inversión pudieron encontrarse en cuentas de años anteriores. Consultando a otros departamentos del gobierno empeñados en proyectos de infraestructura pública, se obtuvieron estimaciones de los valores de otras partidas, así como su probable duración económica. Según esto, el costo total para el gobierno de los diez lugares de desembarque se calculó como sigue: Gastos operacionales: 100 000 (diez encargados) + 50 000 (mantenimiento y reparaciones) + 20 000 (varios) = 170 000. Depreciación de la infraestructura de tipo 1: 200 000 (inversión) divido por 10 años = 20 000. Depreciación de la infraestructura de tipo 2: 300 000 (inversión) dividido por 20 años = 15 000. Gastos generales de los ayuntamientos: 5 000. TOTAL: 215 000$ EE.UU. Con respecto al valor de la subvención para la industria, el costo anual por embarcación, es decir, unos 270$ EE.UU. según el cálculo precedente, se comparó con los precios cobrados por dos clubes de embarcaciones privadas que ofrecen atraque y otros servicios a embarcaciones de deporte: 500$ EE.UU. por embarcación al año. Teniendo en cuenta las diferencias en las instalaciones y servicios, se concluyó que un precio de mercado para las instalaciones de lugares de desembarque que ofrecían los ayuntamientos sería de unos 350$ EE.UU. Por consiguiente, el valor total para la industria se calculó como: 350 multiplicado por 800 (número de embarcaciones) = TOTAL: 280 000$ EE.UU. |

|

Recuadro 14: Delimitación de las subvenciones, evaluación de actividades interdepartamentales y prácticas de contabilidad pública A veces puede ser más cómodo definir una subvención según el organismo que la proporciona, en lugar de dividirla en las actividades o medidas de apoyo realizadas. Por ejemplo, un instituto de investigación o capacitación puede definirse como subvención en su totalidad, en lugar de separar las distintas actividades de investigación o cursos de capacitación. Otras veces, es mejor consignar la subvención como una actividad con varios suministradores, p.e., como ordenación pesquera incluyendo las aportaciones de distintas direcciones de ordenación del Ministerio de Pesca, las actividades de investigación de un instituto y las actividades de vigilancia realizadas por la guardia costera. El enfoque que elijamos dependerá del nivel de detalle que deseamos en nuestro estudio sobre las subvenciones pesqueras, pero intervienen también consideraciones prácticas. La forma en que se delimiten las subvenciones podrá estar influida por la estructura de las cuentas públicas y la organización de los organismos públicos que proporcionan las subvenciones. Puede resultar muy difícil calcular el costo (beneficio) para el gobierno de una determinada situación o medida, si se define la subvención de forma que intervengan varios departamentos o categorías contables. En este sentido, tal vez deseemos realizar el estudio para un ejercicio económico, y no un año civil, a menos que ambos coincidan. Cuando puede elegirse utilizar o bien la consignación presupuestaria estatal para el año del estudio o bien los gastos realizados efectivamente, podremos utilizar cualquiera de los dos enfoques siempre que la diferencia entre ellos no sea importante se emplee y un método coherente. Asimismo, podemos decidir si utilizar cifras para gastos aprobados o para fondos desembolsados efectivamente. Por ejemplo, algunas solicitudes de subvenciones de inversión pueden aprobarse en diciembre - al final del ejercicio económico que estamos estudiando -, pero no se pagan efectivamente sino en enero. Por otra parte, podemos utilizar la base contable o de efectivo para nuestra evaluación, según cómo se organicen las cuentas públicas. En este mismo contexto, hay que tener cuidado al evaluar y consignar las subvenciones en las que intervengan organismos gubernamentales que reciben su financiación de otros organismos gubernamentales que proporcionan la subvención; tenemos que evitar la doble contabilidad. Por ejemplo, los fondos para capacitación proporcionados por el Ministerio de Pesca a un instituto de capacitación no deben consignarse tanto como parte de los costos de la subvención para el Ministerio como de los correspondientes al instituto. |

6.2.18 Programas de ordenación pesquera y protección ambiental

La ordenación pesquera es una de las esferas más complejas en lo que respecta a las subvenciones. Las actividades incluidas en la ordenación pesquera pueden dividirse en tres esferas principales que abarcan una amplia variedad de medidas y programas, a saber:

Los gobiernos suelen gastar mucho dinero en la ordenación de sus pesquerías. Según un estudio de la OCDE, en 1997, en 24 países de la OCDE, 4 900 millones de dólares EE.UU. o el 77% de todas las transferencias financieras gubernamentales a la industria pesquera se gastaron en "servicios generales", definición que abarca las tres actividades incluidas en la ordenación pesquera (OCDE 2000)[10]. En muchos países, los costos de la ordenación pesquera se recuperan de la industria pero, en la mayoría, pagan el servicio las administraciones pesqueras y se financia con el presupuesto estatal. De conformidad con la definición de subvenciones pesqueras dada en la Guía, el contexto nacional decidirá si debe considerarse la ordenación pesquera como un servicio que debe prestarse gratuitamente - y, por lo tanto, no se define como subvención - o si es una subvención porque no se recuperan los gastos.

Es probable que los pescadores se beneficien de la ordenación pesquera gracias al incremento de la producción sostenible a largo plazo que implica un sistema de ordenación aplicado con éxito. A plazos corto y medio, se obtienen también beneficios de la reducción de la competencia - cuando se limita el acceso - y, por ejemplo, de los reglamentos que permiten a los peces alcanzar tallas mayores y, por lo tanto, contribuyen a aumentar los ingresos por unidad de producto (Wallis y Flaaten 2000). Sin embargo, a corto plazo, es posible que los pescadores experimenten la ordenación como algo negativo si reduce el volumen de las capturas.

Así pues, las distintas actividades de ordenación pesquera pueden clasificarse en diferentes categorías de subvenciones. La mayoría corresponderán probablemente a la Categoría 2 mientras que otras - por tener un efecto tanto a plazo corto (frecuentemente como subvención negativa) como a largo plazo (subvención positiva) - será mejor clasificarlas en la Categoría 3. La ausencia de reglamentos apropiados es en general una subvención de Categoría 4, que beneficia a la industria a corto plazo pero tiene posiblemente consecuencias negativas a plazo más largo. No obstante, se reconoce que en la práctica podrá ser difícil separar de esta forma las distintas partes del sistema de ordenación.

Pueden citarse los siguientes ejemplos de programas y medidas de apoyo que podrían identificarse como subvenciones - de las diferentes categorías - relacionadas con la ordenación pesquera y la protección ambiental:

Las características básicas de los servicios de ordenación pesquera - es decir el hecho de ser actividades que la industria no estaría en condiciones de organizar y realizar por sí misma[11] - hace difícil la estimación del precio de mercado equivalente a esto tipo de apoyo. Por lo tanto, es muy probable que debamos resignarnos a utilizar el costo para el gobierno como sustitutivo del valor de la ordenación pesquera para la industria. Esto puede ser por varias razones un modo no satisfactorio de evaluar los presuntos efectos a plazos corto y largo de las restricciones de las capturas en la sostenibilidad de los recursos, pero es probablemente la única medida práctica disponible. El valor neto de la subvención equivale al costo total para el gobierno menos cualquier recuperación de los gastos de la industria pesquera. La recuperación de gastos podría adoptar la forma de derechos de usuario o impuestos similares. Es importante evaluar el valor neto de la ordenación pesquera en relación con los costos y el valor del acceso a los recursos - de lo que se trata más adelante - debido a que ambas cosas están estrechamente relacionadas.

|

Recuadro 15: Cuotas de miembro en organizaciones internacionales: Ejemplo Nuestro país inventado Seidisbus es miembro de varias organizaciones internacionales y regionales dos de las cuales son pertinentes al sector pesquero: la FAO y el comité regional de pesca para la ordenación de las poblaciones de peces pelágicos pequeños. La FAO tiene una oficina en el país y está realizando actualmente un proyecto de ordenación de la pesca marina en cooperación con el gobierno. Recientemente se ha establecido el comité y sólo se ha celebrado una reunión hasta ahora. En el estudio sobre las subvenciones pesqueras, se ha acordado que estas participaciones en organizaciones y las consiguientes actividades se consideren subvenciones a la industria pesquera. Las subvenciones se relacionan con la ordenación pesquera, pero se consignan por separado en los estudios sobre subvenciones, debido en parte a sus características y, en parte, a que los costos para el gobierno son relativamente fáciles de localizar en las cuentas públicas. Los costos para el gobierno anuales de las diferentes actividades se calculan como sigue: Participación como miembro de la FAO: 15% (parte de la pesca en el PIB agrícola) de 500 000 (contribución anual de Seidisbus a la FAO) = 75 000. Oficina de la FAO: 15% (parte de la pesca en el PIB agrícola) de 45 000 (gastos anuales y de funcionamiento de la oficina, según cálculos del gobierno) = 6 750. Proyecto de ordenación: 20 000 (contribución anual de contraparte). TOTAL para la FAO: 101 750$ EE.UU. Participación como miembro en el comité regional de pesca: 50 000 (cuota anual). Gastos de viaje para la asistencia a reuniones del representante del gobierno: 5 000 (cálculo basado en los precios de los billetes aéreos y las dietas asignadas por el gobierno). Gasto administrativo: 10% (estimación) de 300 000 (presupuesto de la Dependencia de Cooperación Internacional del Departamento de Pesca) = 30 000. TOTAL, Comité regional de pesca: 85 000$ EE.UU. Como no hay ningún precio de mercado ni ninguna estimación del impacto en los ingresos de la industria, el valor para la industria de las actividades se calcula de la misma forma que el costo para el gobierno, con la adicción de la contribución de la FAO al proyecto de ordenación pesquera, es decir: TOTAL FAO 101 750 + 100 000 (presupuesto anual del proyecto) =

201 750$ EE.UU. |

6.2.19 Acceso a los caladeros gratuito o a precio inferior al del mercado

La posibilidad de que los pescadores utilicen los recursos gratuitamente o a un costo inferior al valor real de los mismos podría constituir una importante subvención que reduce los gastos para la industria y podría clasificarse en la Categoría 4. Puede aplicarse esto tanto en los casos de acceso libre como en los sistemas de ordenación mediante los cuales se transfieren a la industria cuotas permanentes o temporales, por ejemplo, CIT. El argumento se basa en que todos los recursos escasos tienen un valor para la sociedad y el hecho de ponerlos a disposición de los usuarios directos, sin recargo alguno por su uso, - o bien indirectamente, o bien mediante la concesión de derechos de usuario oficiales - debe considerarse una subvención[12].

|

Recuadro 16: Reglamentaciones de equipos y artes de pesca: Ejemplo En 2000, la utilización de dispositivos para excluir tortugas se hizo obligatoria en todos los barcos que faenan en las aguas de Seidisbus. Muchos barcos que pescan para mercados de exportación estaban utilizándolos ya, pero su empleo se ha introducido ahora en escala más amplia. El gobierno emprendió una campaña de información y facilitó también asesoramiento gratuito a los pescadores los cuales debían pagar, no obstante, el costo de tales dispositivos. Se asignaron también recursos adicionales en el presupuesto de 2000 para el Departamento de pesca destinados a la inspección y el control de la utilización adecuada del dispositivo. El costo para el gobierno en 2000 por la introducción de la medida fue: 10 000 (campaña de información y servicios de asesoramiento) + 20 000 (inspección y control) + 5 000 (gastos generales del Departamento de Pesca) = 35 000$ EE.UU. Podría aducirse que el costo inicial debería haberse asignado (depreciado) por un período de varios años, ya que constituía una suma gastada de una sola vez, es decir, una inversión al comienzo del plan. Sin embargo, dado que la cantidad era relativamente pequeña, no se consideró necesario hacerlo (véase también el Recuadro 9). En cuanto al valor de la regulación para la industria, el efecto inicial en 2000 es negativo. El subsector de la pesca de captura marina invirtió en un total de 100 nuevos dispositivos para excluir tortugas por un costo de 500$ EE.UU. cada uno. No se percibieron beneficios económicos inmediatos, si bien cabía prever a plazo medio un aumento de las ventas en los mercados de exportación debido a la mejora de la credibilidad. Por ello, el valor consignado en el informe sobre las subvenciones pesqueras de 2000 fue - 50 000$ EE.UU. (negativo). |

Este concepto de acceso gratuito a los recursos no debe confundirse con las cuestiones de la ordenación pesquera arriba examinadas, si bien ambos están estrechamente relacionados. La aplicación de la ordenación pesquera puede ser una subvención por sí misma y, además, puede haber una "subvención de aprovechamiento de recursos". En una situación hipotética en que no haya ninguna ordenación pesquera y, por lo tanto, exista un acceso gratuito a los recursos, este último es una subvención. En los casos en que existe un sistema de ordenación pesquera y se distribuyen cuotas de pesca a los pescadores, gratuitamente o con un derecho nominal, puede decirse que la industria se beneficia tanto de una "subvención por ordenación pesquera" como de una"subvención de recursos"." Al mismo tiempo, hay que señalar que ambas cuestiones están relacionadas entre sí: por ejemplo, una cuota en una pesquería bien ordenada probablemente tendrá mayor valor que en una mal ordenada. Además, los derechos de usuario se utilizan frecuentemente como instrumento de ordenación.

Las medidas de apoyo incluidas en las Categorías 3 y 4 son las más difíciles de valorar. Sin embargo, por lo que respecta a la ordenación pesquera, arriba examinada, los costos reales para el gobierno del sistema existente de ordenación pueden utilizarse como base para calcular un valor de los servicios prestados a la industria. En cuanto a las subvenciones de la Categoría 4, no hay ningún gasto del gobierno - como se ha señalado ya -, por lo que no se dispone de éste valor sustitutivo. Además, los regímenes de ordenación pesquera y acceso a los recursos están muy relacionados en la práctica, ya que los derechos de acceso se consideran normalmente como un mecanismo para recuperar los costos de la ordenación. Esto complica el asunto aún más. ¿Cómo calcularemos el valor de los recursos?

Según la teoría económica, el valor de los recursos puede calcularse como el costo de oportunidad para la sociedad - o el precio sombra - de poner los recursos pesqueros a disposición de la industria pesquera en una determinada forma. Los derechos de usuario pueden establecerse en un nivel que permita al gobierno recuperar el costo completo para la sociedad, es decir, incluidos los costos relacionados con el efecto de la pesca en especies no objetivo, con el impacto ambiental indirecto y con el costo más general de quitar el recurso en el presente, y no en el futuro (Milazzo 1998). Sin embargo, puede aducirse también que, si no se tienen en cuenta los costos ambientales y sociales, el costo de oportunidad inmediato, por ejemplo, de la distribución gratuita de cuotas, corresponde al precio que el gobierno podría obtener si pusiera a disposición los recursos pesqueros de una forma alternativa, por ejemplo, vendiendo los derechos de pesca en un mercado libre al mejor postor. El valor para la industria correspondería también a este precio de mercado, es decir, el precio que la industria estaría dispuesta a pagar por la cuota. Desgraciadamente, contamos con pocos ejemplos de este tipo de mercado libre y abierto para los derechos de pesca que puedan ofrecernos una orientación sobre el valor de los recursos en general. Además, el régimen existente de ordenación influye en la rentabilidad de una pesquería, lo que, a su vez, probablemente influirá en el precio que cada operador estaría dispuesto a pagar o podría pagar como derechos de usuario. Con este círculo de causas y efectos, es difícil determinar el valor real del recurso.

Muchos países hacen pagar derechos de licencia a los pescadores extranjeros, pero no a los nacionales, o hacen pagar a éstos un nivel mucho más bajo. Esta diferencia podría utilizarse como una indicación del valor de los recursos pesqueros, es decir, la subvención a la industria nacional correspondería al derecho de acceso cobrado a los pescadores extranjeros, menos los derechos nacionales, si los hay. No obstante, sería de nuevo difícil separar el componente de ordenación pesquera del beneficio del acceso a los recursos. Trabajos empíricos muestran que hay una amplia variación en las tarifas aplicadas actualmente. Según Milazzo (1998), considerando toda la gama de derechos de usuario, tanto los aplicados a los pescadores extranjeros como a los nacionales, hay un intervalo que va desde el uno por ciento hasta más de un tercio del valor de la producción al precio en muelle. Milazzo utiliza valores en muelle del 5% y del 10% como dos estimaciones diferentes de las subvenciones del costo de rentabilidad de los recursos nacionales y mundiales (con exclusión de las flotas que faenan en aguas distantes). Estas cifras incluyen tanto la "subvención de ordenación pesquera" como la "subvención de recursos". Por el momento sólo nos interesa aquí la "subvención de recursos" y, a falta de valores reales o de normas internacionales, la Guía propone que se utilice un valor general similar para estimar el valor del acceso a los recursos, es decir, del 3 al 5 por ciento del valor en muelle de la producción. Este valor debería añadirse a los costos de la ordenación, antes examinados, y deberían deducirse los derechos de usuario o de pesca pagados realmente, para llegar a calcular el valor total de las dos subvenciones, la relativa a la ordenación pesquera y la correspondiente a los derechos de acceso.

6.2.20 Ausencia de control de la contaminación

Si el gobierno permite a la industria pesquera contaminar en medida que otras industrias no lo pueden, hemos identificado otra subvención de Categoría 4. Es también otra subvención cuyo valor para la industria es difícil de calcular: ¿cómo se decidirá lo que es un nivel "normal" de contaminación? En una situación de recuperación completa de los gastos y análoga a la originada anteriormente en relación con la ordenación pesquera y los derechos del usuario, el sector pesquero debería pagar los efectos colaterales en el medio ambiente, así como las externalidades negativas causadas a otros sectores. En la práctica, la Guía sugiere que se calcule el valor de este tipo de subvenciones comparando el sector pesquero con otros sectores de la economía, a fin de identificar esferas en las que la industria pesquera está sujeta a un control inferior al de otras actividades. El valor de no imponer un control de la contaminación sería igual al costo de las alteraciones - en equipo y prácticas - que se necesitarían de otra forma para cesar el comportamiento contaminante.

6.2.21 No-aplicación de los reglamentos vigentes

Otro tipo de situación que podría definirse como subvenciones de Categoría 4 es el no-cumplimiento de normas y reglamentos existentes. Podría aplicarse, por ejemplo, a casos en que no se realiza el control de higiene y calidad o no se recaudan los derechos que debían cobrarse.

En el examen precedente sobre la forma de evaluar las subvenciones pesqueras, puede deducirse que, mientras es relativamente fácil medir las subvenciones de las Categorías 1 y 2, resulta mucho más difícil identificar y asignar valores razonables a las de las Categorías 3 y 4. En nuestros ejemplos, los únicos valores que hemos podido estimar para las Categorías 3 y 4 son a corto plazo. Es de lamentar este hecho ya que una de las características distintivas de estos dos grupos de subvenciones es la perspectiva a largo plazo que nos permiten considerar.

El enfoque de la Guía de centrar la atención en el impacto a corto plazo no implica que no se consideren importantes los efectos a largo plazo. Se reconoce que las subvenciones tienen consecuencias de mucho más amplio alcance que el cambio inmediato en los beneficios y las repercusiones actuales en el presupuesto público. A largo plazo, las subvenciones afectarán la estructura real de la industria mediante el impacto que provocan en el rendimiento económico y en el cambio de comportamiento de los actores del sector. Ésta es también frecuentemente la razón por la que los gobiernos introducen subvenciones: con el fin de influir en el desarrollo de la industria dándole incentivos para que haga determinadas cosas que beneficien a la sociedad. Por lo tanto, el impacto a largo plazo se dejará sentir tanto al nivel macroeconómico, en forma de costos o beneficios para el medio ambiente y la sociedad, como al nivel de la industria pesquera. Esto es válido ciertamente para las subvenciones de la Categoría 4 aun cuando frecuentemente existan no porque se han tomado decisiones conscientes para introducirlas, sino porque la industria y la misma sociedad - y su estructura económica - han cambiado a lo largo del tiempo creando nuevas situaciones.

|

Recuadro 17: Acceso gratuito a los recursos: En Seidisbus, no se aplican derechos de licencia a los pescadores nacionales. De hecho, tampoco se cobra ningún derecho de licencia o acceso a los pesqueros extranjeros, ya que la pesca por países terceros se realiza solamente en el marco de acuerdos recíprocos con países vecinos. El valor total del pescado desembarcado en Seidisbus es de 75 millones de dólares (véase el Recuadro 18). Como estimación del valor potencial del acceso gratuito a los recursos, se sugiere el 4% de este valor desembarcado. Se obtiene así un total de 3 millones que correspondería a un costo para el gobierno como ingresos no percibidos. Sin embargo, si se cobrara este derecho de acceso, existiría un gasto administrativo para el gobierno. El costo neto para el gobierno de esta subvención de Categoría 4 sería, por lo tanto: 3 000 000 - 100 000 (gasto administrativo estimado) = 2 900 000$ EE.UU. El valor actual para la industria de este régimen de acceso gratuito es 3 000 000$ EE.UU. En una perspectiva a plazo más largo cabría prever que la industria padeciera una disminución de recursos y los correspondientes problemas comunes a pesquerías no reglamentadas. Sin embargo, no se consideró posible cuantificar estos efectos en el actual estudio de Seidisbus. |

Sin embargo, con los conocimientos que tenemos actualmente, es difícil evaluar los aspectos a plazo más largo, por lo que el enfoque de la Guía con respecto a la evaluación cuantitativa se mantiene en los efectos a corto plazo. La evaluación que hacemos constituye una "instantánea" de la situación actual. Si bien se puede considerar esto insuficiente, se estima que es un paso inevitable e importante hacia una mejor comprensión del impacto de las subvenciones pesqueras, también a largo plazo.

Es preciso tener en cuenta estas cuestiones al hacer referencia a la Figura 9 en la que se resumen los ejemplos de subvenciones presentados en el Capítulo 3.2.

Figura 9: Resumen de la evaluación de las subvenciones pesqueras en el país Seidisbus[13]

|

[6] Se trata ciertamente de una

simplificación excesiva de la realidad y podría aducirse que, para

calcular el costo real para el sector público y la sociedad, es necesario

hacer un análisis mucho más amplio que incluya los gastos de

funcionamiento, las externalidades y el impacto ambiental a largo plazo. Algunos

de estos aspectos pueden captarse al calcular el valor de las distintas

subvenciones, pero queda el hecho de que una evaluación económica

fiable en profundidad del valor de las subvenciones pesqueras es difícil

en la práctica. Por ello, el análisis cuantitativo a este respecto

se considera fuera del ámbito del tipo de estudio sugerido por la

Guía, pero toda información cualitativa que pueda añadirse