![]()

![]()

![]()

3.1 Efectos en el mercado de exportación

El efecto previsto del AsA consistía en el mejoramiento del acceso a los mercados para las exportaciones agropecuarias de Filipinas. En general, los mercados estaban en general abiertos a las exportaciones tradicionales dentro de los mercados ya establecidos en los países desarrollados, en los que el aumento del volumen no suele ser un problema. Sin embargo, pese a la categoría de NMF que existe entre los países miembros de la OMC, la expansión del comercio de nuevos productos en nuevos mercados de los miembros de la OMC depende mucho todavía de arreglos bilaterales.

En el caso de Filipinas, la no expansión de sus productos agropecuarios de exportación entre los países de la OMC se debió tanto a los aranceles como a los obstáculos no arancelarios (MSF). El atún es un ejemplo concreto. Las exportaciones del atún filipino a Europa están gravadas con un arancel del 24 por ciento, mientras que el de las exportaciones de los países africanos y caribeños es nulo.

En el caso de las exportaciones de bananos y piñas a Australia, el obstáculo proviene de los requisitos MSF. En virtud del principio de equivalencia fundamental establecido en el acuerdo sobre la armonización de las MSF, en Japón resultan aceptables las exportaciones de bananos de la misma calidad. La posición adoptada por Australia al aumentar de un momento a otro las normas MSF para proteger a sus productores ineficientes de bananos y piñas, habla claramente de un comercio restringido. Para persuadir a Australia a entablar un diálogo serio sobre las exportaciones de bananos y piñas, Filipinas tuvo que suspender la emisión de certificados veterinarios de cuarentena en 1999 para las exportaciones de ganado vivo de Australia. Hasta ahora, la cuestión no se ha resuelto en espera de la verificación de la evaluación de riesgos por parte del gobierno australiano en lo que atañe a las exportaciones de bananos.

La disposición del acuerdo MSF sobre la notificación es un proceso muy lento y no funciona eficazmente para los países MA potencialmente exportadores.

3.2 Contexto macroeconómico

Los resultados comerciales (exportaciones) no dependen solamente del AsA sino, y más todavía, del entorno macroeconómico. Las cuantías de las divisas, los tipos de interés y las inversiones que afectan a los precios de los productos y a la productividad son, entre otros, los factores determinantes.

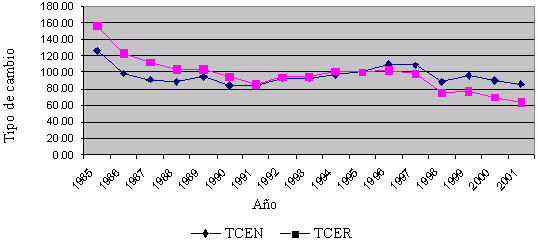

Antes de 1991, se consideraba generalmente que el peso estaba sobrevalorado. Entre 1985 y 1990, el tipo de cambio efectivo nominal estaba por lo general unos 10 a 30 puntos porcentuales más alto que el dólar EE.UU.. Entre 1991 y 1994, la diferencia entre el tipo de cambio efectivo nominal y el tipo de cambio efectivo real disminuyó a un promedio de 2 puntos porcentuales. Entre 1995 y 2001, hubo una inversión de tendencia: el tipo de cambio efectivo real estaba por lo general encima del tipo de cambio efectivo nominal, lo que indica que después de la crisis financiera asiática de 1997 el peso está subvalorado en relación con el dólar EE.UU. Estas tendencias se muestran en la Figura 1.

Figura 1. Variaciones porcentuales en los tipos de cambio efectivo real y nominal, Filipinas, 1995 = 100

Fuente: Estadísticas Financieras Internacionales.

Las tendencias registradas en el tipo de cambio entre el peso y el dólar EE.UU. indican que, después de 1997, la devaluación del peso en términos reales frente al dólar EE.UU. fue favorable a las exportaciones filipinas. Por lo tanto, se suponía que después de la aplicación del AsA, las exportaciones agropecuarias filipinas aumentarían.

Las tendencias en las tasas de interés internas y las tasas de inflación se muestran en el Cuadro 7. Las tasas de los préstamos nominales internos interbancarios a la vista disminuyeron de 15 a 14 por ciento en 1990 y a alrededor del 13 por ciento en 2000. La tasa de inflación, sin embargo, pasó de cifras de dos dígitos durante 1990-1991 a cifras de un sólo dígito a partir de 1992 (8,6 por ciento), para descender ulteriormente a 4,4 por ciento en 2000. Dado que la tasa de interés interna real es la diferencia entre la tasa nominal y la inflación, en Filipinas la variabilidad de las tasas de inflación determinó los niveles de las tasas de interés real. Entre 1996 y 2000 la tasa de interés real alcanzó un promedio de 5,46 por ciento, relativamente más alto (en 1,1 punto porcentual) que el 4,35 por ciento anterior al AsA. En conclusión, ha habido poca diferencia en las tasas de interés real en Filipinas antes y después del AsA.

Cuadro 7. Tendencias en las tasas de interés internas y las tasas de inflación, 1990-2000

|

Año |

Tasas de los préstamos nominales interbancarios a la vista (%) |

Tasas de inflación (%) |

Promedio de los préstamos interbancarios reales a la vista (%) |

|

(1) |

(2) |

(1) - (2) |

|

|

1990 |

15,4 |

13,2 |

2,2 |

|

1991 |

14,8 |

18,5 |

-3,7 |

|

1992 |

15,7 |

8,6 |

7,1 |

|

1993 |

16,7 |

6,9 |

9,8 |

|

1994 |

13,7 |

8,4 |

5,3 |

|

1995 |

13,4 |

8,0 |

5,4 |

|

1996 |

12,1 |

9,0 |

3,1 |

|

1997 |

12,6 |

5,9 |

6,7 |

|

1998 |

13,8 |

9,7 |

4,1 |

|

1999 |

13,2 |

8,4 |

4,8 |

|

2000 |

13,0 |

4,4 |

8,6 |

Fuente: Anuario de estadísticas filipinas.

3.3 Exportaciones

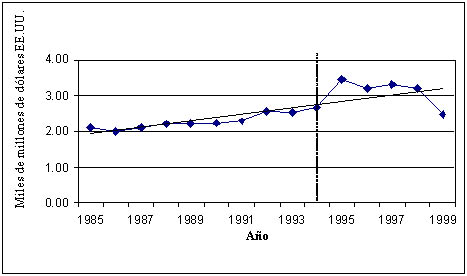

Entre 1985 y 1994, las exportaciones agropecuarias y alimentarias de Filipinas alcanzaron un promedio de 1 300 millones de dólares EE.UU. y 1 000 millones de dólares EE.UU., respectivamente, y durante el período 1995-1999 aumentaron a 1 700 millones de dólares EE.UU. y 1 400 millones de dólares EE.UU. Las tasas de crecimiento anual, calculadas utilizando la tendencia lineal, eran de 2,49 por ciento y 3,19 por ciento para las exportaciones agropecuarias y alimentarias, respectivamente, en el período anterior al acuerdo (1985-1994). Después del acuerdo, estas tasas tendenciales disminuyeron a 0,18 por ciento para las exportaciones agropecuarias y a 0,30 por ciento para las exportaciones alimentarias, respectivamente (Cuadro 8). Estas disminuciones en las tasas de crecimiento de las exportaciones agropecuarias y alimentarias se reflejaron en la disminución de los porcentajes de las exportaciones agropecuarias en el total de los ingresos de exportación filipinos, que descendieron de un promedio de 16 por ciento en 1985-1994 a 8 por ciento durante el período 1995-2000. En la Figura 2 se muestran las líneas efectivas y tendenciales de las exportaciones agropecuarias y alimentarias antes y después de la entrada en el GATT/OMC.

Cuadro 8. Valor de las exportaciones e importaciones agropecuarias y alimentarias, 1985-1999

|

Año |

Exportaciones |

Importaciones |

Saldo neto |

|||

|

Agropecuarias |

Alimentarias |

Agropecuarias |

Alimentarias |

Agropecuarias |

Alimentarias |

|

| |

Promedio anual (en millones de dólares EE.UU.) |

|||||

|

1985-94 |

1 260,13 |

1 019,65 |

1 103,01 |

739,70 |

157,12 |

279,95 |

|

1995-99 |

1 703,14 |

1 429,62 |

2 627,10 |

2 073,51 |

-923,96 |

-643,89 |

| |

Promedio de crecimiento (%) |

|||||

|

1985-94 |

2,49 |

3,19 |

14,71 |

15,83 |

|

|

|

1995-99 |

0,18 |

0,30 |

8,01 |

12,28 |

|

|

Fuente: FAOSTAT.

Entre las principales exportaciones agropecuarias figuran el aceite de coco crudo y refinado exportado a los Países Bajos y a los Estados Unidos, como mercados principales; los bananos frescos al Japón, la República Popular de China (nuevo mercado) y el Cercano Oriente; el atún al Japón, los Estados Unidos y Alemania; las piñas y los productos derivados a los Estados Unidos y el Japón; los camarones al Japón y los Estados Unidos; los fertilizantes manufacturados, principalmente a Viet Nam; el azúcar al mercado de los Estados Unidos; el coco de secado a los Estados Unidos y la UE; las algas marinas y los musgos a los Estados Unidos y la UE; los mangos frescos a Hong Kong y el Japón;[36] el aceite de copra a la UE y la República de Corea; la copra y el café en pequeñas cantidades; y el tabaco (no manufacturado) a los Estados Unidos el Japón y la UE.

Según datos de FAOSTAT, las cinco exportaciones agropecuarias principales entre 1996 y 2000 fueron los bananos, el aceite de coco crudo y refinado, el azúcar crudo centrifugado y las piñas en conserva. En valor, el aceite de coco crudo, conocido popularmente como copra, y los bananos fueron los principales generadores de ingresos de exportación agrícola durante el período.

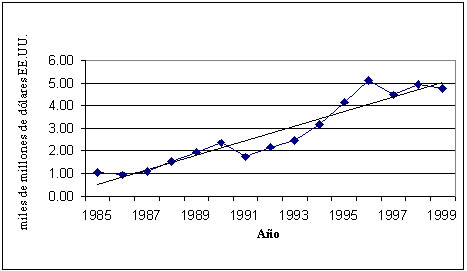

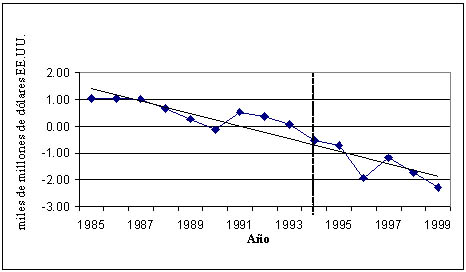

Figura 2. Comercio agropecuario y alimentario, Filipinas,

1985-1999

(en miles de millones de dólares EE.UU.; las

líneas con los símbolos en forma de tabletas son los valores

efectivos; las líneas no marcadas son las líneas

tendenciales)

Exportaciones agropecuarias y alimentarias, 1985-1999

Importaciones agropecuarias y alimentarias, 1985-1999

Comercio agropecuario y alimentario neto, 1985-1999

En el Cuadro 9 se muestran los índices de las exportaciones agropecuarias totales en términos de cantidad, valor y precio unitario. Tomando el período 1989-1991 como el período de base, el índice muestra que entre 1985 y 1999 los índices de la cantidad y de los precios unitarios se mantuvieron relativamente constantes con respecto a la base. En cambio, desde 1995 a 1999 aumentaron en 8 y 27 puntos porcentuales, lo que indica que los incrementos en el índice del valor total de las exportaciones se debió a un mejoramiento general del volumen y de los precios unitarios de las exportaciones agropecuarias.

En los últimos diez años la destinación de las principales exportaciones agropecuarias se ha mantenido muy estable. El aceite de coco crudo (copra), por ejemplo, se ha exportado constantemente a los Países Bajos y a los 15 países de la CE. El aceite de coco refinado está cubierto básicamente por un acuerdo de contingente preferencial con los Estados Unidos, mientras que el Japón, China y los Emiratos Árabes Unidos son las destinaciones de las exportaciones filipinas de bananos.

Filipinas está en un proceso de expansión de sus exportaciones de frutas frescas (bananos, mangos, piñas y papayas) a los mercados australiano, estadounidense y japonés, limitado sin embargo por obstáculos no arancelarios.

Cuadro 9. Tendencias en los volúmenes, el valor y los precios unitarios de las exportaciones e importaciones agropecuarias y alimentarias, 1985-1999 (1989-1991 = 100)

|

Año |

Exportaciones |

Importaciones |

||||||||||

|

Agropecuarias |

Alimentarias |

Agropecuarias |

Alimentarias |

|||||||||

| |

Cantidad |

Valor |

Unitario |

Cantidad |

Valor |

Unitario |

Cantidad |

Valor |

Unitario |

Cantidad |

Valor |

Unitario |

|

1985 |

92 |

97 |

106 |

93 |

95 |

102 |

63 |

53 |

83 |

70 |

85 |

78 |

|

1986 |

116 |

95 |

82 |

110 |

85 |

77 |

56 |

49 |

87 |

52 |

43 |

82 |

|

1987 |

106 |

96 |

90 |

102 |

95 |

93 |

57 |

57 |

100 |

53 |

48 |

91 |

|

1988 |

90 |

101 |

112 |

89 |

100 |

111 |

79 |

80 |

101 |

74 |

72 |

97 |

|

1989 |

90 |

100 |

110 |

92 |

100 |

109 |

91 |

98 |

107 |

90 |

97 |

108 |

|

1990 |

106 |

99 |

93 |

105 |

100 |

94 |

122 |

116 |

95 |

127 |

122 |

96 |

|

1991 |

104 |

102 |

98 |

103 |

100 |

97 |

87 |

86 |

98 |

84 |

81 |

96 |

|

1992 |

94 |

113 |

119 |

95 |

117 |

123 |

103 |

105 |

101 |

100 |

102 |

101 |

|

1993 |

105 |

109 |

103 |

110 |

115 |

104 |

114 |

117 |

102 |

109 |

114 |

103 |

|

1994 |

103 |

116 |

112 |

105 |

121 |

115 |

125 |

149 |

118 |

129 |

149 |

115 |

|

1995 |

125 |

155 |

123 |

125 |

163 |

130 |

156 |

190 |

121 |

159 |

207 |

129 |

|

1996 |

108 |

142 |

131 |

113 |

148 |

131 |

174 |

224 |

128 |

200 |

267 |

133 |

|

1997 |

110 |

144 |

131 |

112 |

152 |

135 |

180 |

201 |

111 |

191 |

220 |

115 |

|

1998 |

112 |

140 |

124 |

116 |

151 |

129 |

236 |

227 |

96 |

252 |

252 |

100 |

|

1999 |

85 |

106 |

124 |

93 |

113 |

121 |

186 |

205 |

110 |

202 |

238 |

117 |

|

Promedio anual |

||||||||||||

|

1985-1994 |

101 |

103 |

103 |

100 |

103 |

103 |

90 |

91 |

99 |

89 |

91 |

97 |

|

1995-1999 |

108 |

137 |

127 |

112 |

145 |

129 |

186 |

209 |

113 |

201 |

237 |

119 |

Fuente: FAOSTAT.

3.4 Importaciones

Desde 1985-1994, las importaciones agropecuarias y alimentarias alcanzaron un promedio de 1 100 millones de dólares EE.UU. y 740 millones de dólares EE.UU., respectivamente, y en 1995 aumentaron a 2 600 millones de dólares EE.UU. y 2 100 millones de dólares EE.UU., respectivamente, después de la entrada de Filipinas en la OMC. Las tasas de crecimiento anual de las importaciones agropecuarias fueron de 15 por ciento en el período anterior al acuerdo y 8 por ciento en el período posterior. En cambio, el valor de las importaciones alimentarias creció un 16 por ciento anual entre 1985 y 1994, y disminuyó ligeramente a un 12 por ciento anual durante el período 1995-1999. En la Figura 2 se muestran las líneas efectivas y tendenciales de las importaciones agropecuarias y alimentarias filipinas.

Entre las principales importaciones agropecuarias y alimentarias figuran el arroz de Viet Nam, Tailandia, la India, China y los Estados Unidos; la leche, crema y productos derivados de Australia, Nueva Zelandia y los Países Bajos; el trigo y el tranquillón (mezcla de trigo y centeno) de los Estados Unidos; el maíz de los Estados Unidos, Argentina, China y Tailandia; el tabaco de los Estados Unidos, Brasil y China; los fertilizantes de Indonesia y el Cercano Oriente; la carne y animales bovinos de Australia, India y los Países Bajos; y otros productos como algodón, maquinaria agrícola, harinas y malta.

Sobre la base de los datos de FAOSTAT, las cinco principales importaciones alimentarias de Filipinas entre 1996 y 2001, en valor, fueron el trigo, el arroz, la leche desnatada en polvo y la leche entera de vaca y los preparados de alimentos.

FAOSTAT facilita datos también sobre los índices de las importaciones agropecuarias y alimentarias en cuanto al volumen, el valor y el precio (Cuadro 9). En el período anterior al acuerdo (1985-1994), las tendencias indicaban que el volumen y el precio unitario de las importaciones agropecuarias eran inferiores a los del año de base 1989-1991. Pero a partir de 1995-1999, el volumen y el precio unitario de las importaciones aumentaron 86 y 13 puntos porcentuales, respectivamente, de suerte que el valor total de las importaciones agropecuarias fue superior en 109 puntos porcentuales a los del año de base 1989-1991. Las importaciones alimentarias siguieron las mismas tendencias direccionales que las agropecuarias, salvo que la magnitud total en valor fue superior en 136 puntos porcentuales a la del año de base 1989-1991.

Los proveedores de las importaciones agropecuarias y alimentarias filipinas no han cambiado espectacularmente durante el último decenio, salvo en el caso del arroz y el maíz, que tradicionalmente se recibían de Tailandia y los Estados Unidos. Actualmente, entre los nuevos proveedores de arroz figuran Viet Nam y la India, y, para el maíz, Brasil y China. Con respecto al trigo, Estados Unidos sigue siendo la fuente principal de las importaciones filipinas, mientras que Nueva Zelandia y Australia lo son de las importaciones de leche.

3.5 Consecuencias en los flujos comerciales

No hay datos empíricos que demuestren de forma terminante que los cambios producidos en los flujos del comercio de exportación e importación se hayan debido a la aplicación del AsA. En realidad, como la expansión del mercado de las exportaciones filipinas es tan insignificante, se puede llegar a la conclusión de que la aplicación del AsA no ha influido en el acceso a los mercados.

Ahora bien, en los últimos cinco años no se han hecho en Filipinas inversiones destinadas a impulsar las exportaciones agropecuarias. Pero ello no se debe a la aplicación del AsA sino más bien al arrastre de la crisis financiera de 1997 y a los ajustes estructurales de orden político y económico actualmente en curso.

|

[36] A partir de 2002, se

exportará a los Estados Unidos el mango procedente de la Isla Guimaras de

Filipinas. |

![]()

![]()

![]()