![]()

![]()

![]()

3.1 Comercio agropecuario

Las exportaciones agropecuarias representan una parte significativa de la cesta total de exportaciones de la India. Durante el trienio (indicado en adelante como “TE”) que termina en 2000, las exportaciones de productos agropecuarios representaron alrededor del 12,8 por ciento de las exportaciones totales de la India (Cuadro 7)[62]. Aunque la participación de las exportaciones agrícolas en las exportaciones totales ha descendido con respecto al 19,5 por ciento del TE 1988, las divisas derivadas de las exportaciones agropecuarias han aumentado apreciablemente, de 2 300 millones de dólares EE.UU. en el TE 1988 a 3 200 millones en el TE 1994, y a 4 900 millones de dólares EE.UU. en el TE 2000. Por consiguiente, el valor total de las exportaciones agropecuarias acusó un crecimiento mayor durante el período comprendido entre el TE 1994 y el TE 2000 que el registrado entre el TE 1988 y el TE 1994. El valor real de las exportaciones agropecuarias en el TE 2000 fue superior en alrededor del 17,7 por ciento al valor extrapolado basado en la tendencia de las exportaciones de 1985-1994.

En cambio, las importaciones de productos agropecuarios constituyen una proporción relativamente pequeña de las importaciones totales, y su relación con las exportaciones agropecuarias también ha disminuido durante el período analizado aquí. En relación con las importaciones totales, la participación de las importaciones agropecuarias disminuyó de 9,4 por ciento durante el TE 1988 a 6,1 por ciento durante el TE 1994, pero durante el TE 2000 aumentó marginalmente a 7,5 por ciento. El valor de las importaciones agropecuarias decreció marginalmente de 1 600 millones de dólares EE.UU. en el TE 1988 a 1 500 millones de dólares EE.UU. durante el TE 1994, y después se disparó a 3 600 millones de dólares EE.UU. en el TE 2000. Debido a un incremento repentino de las importaciones, durante el TE 2000 el valor real de las importaciones agropecuarias fue 3,1 veces superior al valor extrapolado basado en la tendencia de las importaciones de 1985-1994.

El resultado general en cuanto al comercio agropecuario neto fue de una ligera disminución del excedente comercial, de 1 600 millones de dólares EE.UU. en el TE 1994 a 1 400 millones de dólares EE.UU. en el TE 2000. En comparación con el valor extrapolado de la tendencia para el período del TE 2000 basado en las tendencias de las exportaciones e importaciones de 1985-1994, la disminución del excedente comercial fue bastante elevada, de alrededor del 54,9 por ciento.

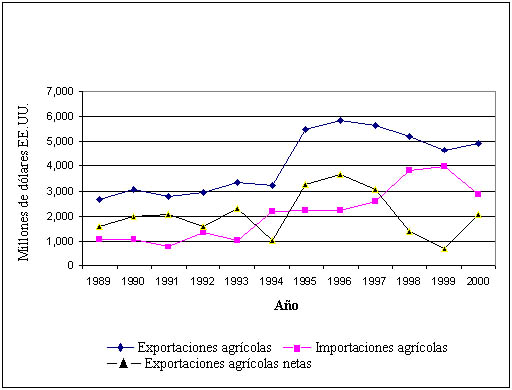

Desde 1989 a 1996, las exportaciones netas arrojaron un crecimiento más o menos positivo, con excepción de los dos años entre 1992 y 1994 a causa de un incremento de las importaciones (Figura 1). Después de 1996, las exportaciones agrícolas netas fueron disminuyendo constantemente durante tres años, 1997, 1998 y 1999, a causa del descenso de las exportaciones y del aumento de las importaciones.

Figura 1. Exportaciones, importaciones y exportaciones netas agrícolas

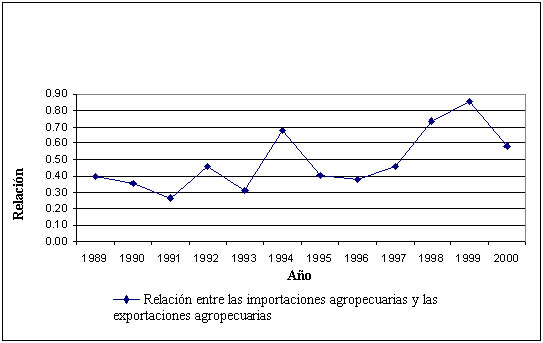

Aunque la balanza comercial neta del comercio agropecuario ha sido favorable durante todo el período comprendido por el estudio, existen variaciones anuales apreciables (Figura 2). Durante el período comprendido entre 1989 y 1993, la relación entre las importaciones agropecuarias y las exportaciones agropecuarias fue inferior a 0,5. En 1994, esta relación saltó a 0,68. Descendió por debajo de 0,5 en 1995 y se mantuvo por debajo de ese nivel en 1996 y 1997. Creció apreciablemente en 1998 y 1999, pero volvió a descender en 2000. En general, durante el TE 2000 la relación entre las importaciones agropecuarias y las exportaciones agropecuarias fue 1,49 veces superior al valor de la relación durante el TE 1994.

De los datos indicados en el Cuadro 7 se desprende que tanto las exportaciones como, sobre todo, las importaciones muestran una mayor estabilidad, indicada por la disminución del coeficiente de variación durante el segundo período en comparación con el primer período. Sin embargo, la balanza comercial neta ha fluctuado ampliamente durante el segundo período, como se refleja en el aumento del coeficiente de variación.

Figura 2. Relación entre las importaciones agropecuarias y las exportaciones agropecuarias

Cuadro 7. Exportaciones, importaciones y exportaciones netas agropecuarias totales

|

Período |

Exportaciones (millones de dólares EE.UU.) |

Importaciones (millones de dólares EE.UU.) |

Exportaciones netas (millones de dólares EE.UU.) |

|

TE 1988 |

2 297 |

1 644 |

653 |

|

TE 1994 |

3 181 |

1 534 |

1 647 |

|

TE 2000 |

4 939 |

3 558 |

1 381 |

|

TE 2000 (E) |

4 198 |

1 132 |

3 066 |

|

Variación porcentual |

|||

|

TE 1994 con respecto a TE 1988 |

38,5 |

-6,7 |

152,3 |

|

TE 2000 con respecto a TE 1994 |

55,3 |

131,9 |

-16,1 |

|

TE 2000 con respecto a TE 2000 (E) |

17,7 |

214,2 |

-54,9 |

|

Coeficiente de variación |

|||

|

1989-1994 |

8,81 |

40,59 |

25,72 |

|

1995-2000 |

8,55 |

26,46 |

49,69 |

Fuente: Calculado en base a los datos de FAOSTAT.

Nota: E es el valor extrapolado basado en la tendencia logarítmica lineal durante el período 1985-1994.

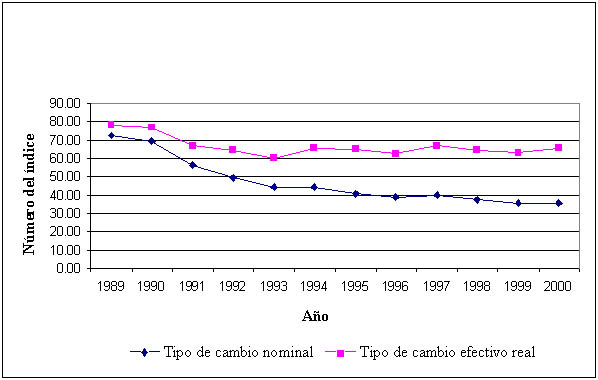

De estas tendencias observadas en las exportaciones totales, puede verse que las reformas unilaterales registradas a nivel económico en 1991 - por las cuales se redujo la protección al sector industrial, se introdujo la convertibilidad de la rupia en la balanza comercial y se configuró una política de exportaciones relativamente más abierta - ha tenido un efecto mucho mayor en las exportaciones de los productos agropecuarios que las variaciones producidas por la liberalización del comercio agropecuario en el marco del AsA. Esto se ve claro por las tendencias registradas en el tipo de cambio efectivo real (Figura 3) y las tendencias observadas en las exportaciones agropecuarias durante 1989-2000. La tendencia alcista de las exportaciones cambió radicalmente en 1997, y las exportaciones continuaron disminuyendo hasta 1999. La desaceleración de las exportaciones durante estos años se debe a diversos factores tales como una muy reducida o nula liberalización del comercio, y la sensible baja de los precios de los productos y del comercio mundial durante 1997, 1998 y 1999. Factores sostenidos por las medidas tomadas unilateralmente durante los últimos años en materia de liberalización del comercio, que se reflejan en las tendencias registradas en las exportaciones de determinados productos básicos que se examinan en la próxima sección.

Figura 3. Tendencias de los índices del tipo de cambio nominal y efectivo

3.2 Exportaciones

Las diversas tendencias registradas en las exportaciones de algunos productos agropecuarios durante el período comprendido por el estudio han cambiado algo la composición de la cesta de exportaciones de productos agropecuarios. Por ejemplo, el té que durante el TE 1988 representaba alrededor del 19 por ciento de las exportaciones agropecuarias totales, durante el TE 2000 representó solamente el 9 por ciento. Y ello a pesar de que el volumen efectivo de las exportaciones realizadas durante el TE 2000 fue superior en alrededor de un 40 por ciento al volumen extrapolado para el mismo período basado en la tendencia de 1985-1994 (Cuadro 8). Variaciones muy semejantes se observaron en el caso del café.

Análogamente, las exportaciones de tortas oleaginosas, que experimentaron un crecimiento muy grande durante el período comprendido entre el TE 1988 y el TE 1994 (188 por ciento en volumen y 202 por ciento en valor) acusaron una disminución apreciable durante el segundo período comprendido entre el TE 1994 y TE 2000. El nivel efectivo de las exportaciones de tortas oleaginosas en el TE 2000 fue inferior en un 75 por ciento al valor extrapolado para el mismo período basado en la línea tendencial de 1985-1994. Como consecuencia, la participación de las tortas oleaginosas en las exportaciones totales, que había pasado de 9,2 por ciento en el TE 1988 a alrededor del 20 por ciento en el TE 1994, descendió a 8.8 por ciento en el TE 2000. Esta variación registrada en las exportaciones de las tortas oleaginosas se debe a los cambios unilaterales producidos en la política comercial. Durante el período de los años ochenta y en el período anterior al AsA, las importaciones de aceites comestibles estuvieron restringidas, lo cual ofreció mayores incentivos para la producción interna de semillas oleaginosas. Cuando en 1994 se liberalizaron las importaciones de aceites comestibles, la producción de semillas oleaginosas experimentó una desaceleración que repercutió en la producción así como en las exportaciones de las tortas oleaginosas.

En cambio, las exportaciones de arroz, que durante el TE 1988 representaron un 9,3 por ciento de las exportaciones agropecuarias totales, mejoraron su participación a 19.5 por ciento durante el TE 2000. El volumen de las exportaciones de arroz aumentó en un 126 por ciento en el período comprendido entre el TE 1988 y TE 1994 y nuevamente en un 275 por ciento entre el TE 1994 y TE 2000. El volumen efectivo de las exportaciones de arroz en el TE 2000 fue superior en un 70 por ciento al valor de tendencia extrapolado. El descenso del valor unitario de las exportaciones de arroz se debe a las variaciones del surtido de productos de dichas exportaciones.

Hay dos tipos principales de arroz: basmati y no-basmati. Las exportaciones del arroz no-basmati se canalizaron a través de la Corporación de Alimentos de la India. A principios de 1992, comenzó la liberalización de las exportaciones del arroz no-basmati permitiéndose las exportaciones de algunas variedades de grano largo superfinas, sujetas a un precio mínimo de exportación. En octubre de 1994, se suprimieron los controles a las exportaciones de todos los tipos de arroz, incluidas las variedades del arroz común no-basmati. Estas reformas dieron buenos dividendos, como puede observarse por el notable aumento de las exportaciones. En 1995 la India fue el segundo exportador mundial de arroz, después de Tailandia (Sharma, 2001). Ese año las exportaciones de arroz de la India ascendieron a 4,9 millones de toneladas, incluidos 4,5 millones de toneladas de arroz no-basmati y 0,4 millones de toneladas de arroz basmati, respectivamente. Entre 1996 y 1997 las exportaciones de arroz fueron de alrededor de 2,5 millones de toneladas. En 1998, la cantidad del arroz exportado, tanto basmati como no-basmati, alcanzó los 5 millones de toneladas.

Las exportaciones de frutas y hortalizas (excluidas las legumbres), que representan alrededor del 16 por ciento de las exportaciones agropecuarias, no manifestaron signos de cambios importantes. El volumen medio de las exportaciones de frutas y hortalizas en el TE 2000 fue superior en sólo un 23 por ciento al volumen de las exportaciones efectuadas en el TE 1994, pero inferior en un 7 por ciento al valor de tendencia extrapolado para el período del TE 2000. En el caso de las exportaciones de anacardo se observaron cambios casi semejantes. En el TE 2000, las exportaciones de nueces de anacardo fueron superiores en sólo un 20 por ciento al volumen efectivo de las exportaciones realizadas en el TE 1994, pero inferiores en un 21 por ciento al valor de tendencia extrapolado para el período del TE 2000.

En el caso de las especias, las exportaciones efectuadas durante el segundo período entre el TE 1994 y TE 2000 acusaron un crecimiento mayor que entre el TE 1988 y el TE 1994. Ello se debe a un incremento mayor del volumen efectivo de las exportaciones durante el TE 2000 con respecto al valor del TE 1994 (48 por ciento), que se compara con el crecimiento menor registrado durante el período comprendido entre el TE 1988 y el TE 1994 (30 por ciento). El incremento de las exportaciones de otros productos, como la carne y los preparados de carne y el tabaco, registrado durante el período posterior al AsA es también prometedor, pero su participación en las exportaciones agropecuarias sigue siendo baja.

En el caso del algodón, otro producto en que el país tiene una ventaja comparativa, las exportaciones suelen estar sujetas a los contingentes anunciados por el delegado comercial de textiles. A veces, hasta se prohíben las exportaciones si escasea el producto en el mercado interno. Como consecuencia de estos controles, la industria algodonera experimenta una considerable incertidumbre así como crisis periódicas, reflejadas en el aumento del coeficiente de variación durante el segundo período.

Por consiguiente, hay dos razones principales que explican la actuación más bien débil de las exportaciones agropecuarias indias durante el período comprendido por el estudio: primero, las limitaciones del mercado interno, tales como las restricciones a la exportación y la falta de coherencia en las políticas exportadoras; y segundo, el entorno comercial internacional, que sigue siendo muy restrictivo.

Cuadro 8. Exportaciones de determinados productos agrícolas

| |

TE 1988 |

TE 1994 |

TE 2000 |

TE 2000 (E) |

Variación porcentual |

Coeficiente de variación |

||||

|

(1) |

(2) |

(3) |

(4) |

(2)/(1) |

(3)/(2) |

(3)/(4) |

1989-1994 |

1995-2000 |

||

|

Cereales y preparados de cereales |

||||||||||

|

Cantidad (miles de toneladas) |

491,5 |

954,5 |

3 226,9 |

1 737,2 |

94,2 |

238,1 |

85,7 |

41,4 |

41,4 |

|

|

Valor (millones de dólares EE.UU.) |

243,3 |

427,5 |

1 043,7 |

706,7 |

75,7 |

144,2 |

47,7 |

20,1 |

20,1 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

507,9 |

476,0 |

334,5 |

407,1 |

-6,3 |

-29,7 |

-17,8 |

28,7 |

28,7 |

|

|

Arroz |

||||||||||

|

Cantidad (miles de toneladas) |

330,4 |

746,2 |

2 796,9 |

1 637,7 |

125,9 |

274,8 |

70,8 |

27,0 |

50,0 |

|

|

Valor (millones de dólares EE.UU.) |

214,1 |

389,4 |

963,0 |

683,7 |

81,9 |

147,3 |

40,9 |

20,2 |

35,3 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

643,2 |

536,1 |

371,5 |

418,6 |

-16,6 |

-30,7 |

-11,2 |

15,3 |

14,8 |

|

|

Café |

||||||||||

|

Cantidad (miles de toneladas) |

83,1 |

116,2 |

174,2 |

141,8 |

39,8 |

49,9 |

22,8 |

13,3 |

10,2 |

|

|

Valor (millones de dólares EE.UU.) |

210,2 |

183,5 |

260,1 |

136,1 |

-12,7 |

41,8 |

91,2 |

39,2 |

23,8 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

2 551,3 |

1551,7 |

1 482,4 |

961,1 |

-39,2 |

-4,5 |

54,2 |

29,7 |

29,9 |

|

|

Té |

||||||||||

|

Cantidad (miles de toneladas) |

197,9 |

156,8 |

193,4 |

137,9 |

-20,8 |

23,3 |

40,3 |

15,7 |

14,3 |

|

|

Valor (millones de dólares EE.UU.) |

442,1 |

333,7 |

452,0 |

278,1 |

-24,5 |

35,4 |

62,5 |

27,4 |

21,1 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

2 233,2 |

2 126,8 |

2 334,9 |

2 016,8 |

-4,8 |

9,8 |

15,8 |

15,2 |

9,6 |

|

|

Tortas oleaginosas |

||||||||||

|

Cantidad (miles de toneladas) |

1 433,6 |

4 133,9 |

2 815,2 |

11 389,9 |

188,4 |

-31,9 |

-75,3 |

25,2 |

27,6 |

|

|

Valor (millones de dólares EE.UU.) |

210,3 |

635,4 |

433,8 |

2 059,5 |

202,1 |

-31,7 |

-78,9 |

32,4 |

39,5 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

146,4 |

153,8 |

156,9 |

180,3 |

5,1 |

2,0 |

-13,0 |

9,2 |

17,0 |

|

|

Frutas y hortalizas |

||||||||||

|

Cantidad (miles de toneladas) |

436,3 |

641,2 |

786,6 |

848,0 |

47,0 |

22,7 |

-7,2 |

17,9 |

14,5 |

|

|

Valor (millones de dólares EE.UU.) |

373,6 |

535,8 |

789,2 |

710,4 |

43,4 |

47,3 |

11,1 |

19,3 |

15,7 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

916,3 |

834,7 |

1 013,7 |

837,7 |

-8,9 |

21,4 |

21,0 |

9,0 |

17,5 |

|

|

Anacardo |

||||||||||

|

Cantidad (miles de toneladas) |

36,5 |

68,4 |

81,6 |

103,7 |

87,5 |

19,4 |

-21,3 |

22,1 |

14,5 |

|

|

Valor (millones de dólares EE.UU.) |

219,6 |

338,6 |

450,5 |

487,1 |

54,2 |

33,1 |

-7,5 |

22,0 |

22,5 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

6 020,7 |

4 938,7 |

5 471,8 |

4 701,6 |

-18,0 |

10,8 |

16,4 |

7,3 |

8,3 |

|

|

Especias |

||||||||||

|

Cantidad (miles de toneladas) |

92,3 |

119,5 |

176,6 |

158,6 |

29,5 |

47,8 |

11,4 |

20,6 |

8,5 |

|

|

Valor (millones de dólares EE.UU.) |

220,9 |

120,3 |

260,8 |

70,6 |

-45,5 |

116,8 |

269,5 |

14,2 |

18,1 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

2 404,9 |

1 019,1 |

1 489,7 |

446,9 |

-57,6 |

46,2 |

233,3 |

21,8 |

18,3 |

|

|

Carne |

||||||||||

|

Cantidad (miles de toneladas) |

55,4 |

110,2 |

215,0 |

197,7 |

98,9 |

95,1 |

8,8 |

25,2 |

27,0 |

|

|

Valor (millones de dólares EE.UU.) |

64,6 |

111,4 |

232,5 |

172,3 |

72,5 |

108,7 |

35,0 |

22,1 |

24,9 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

1 169,9 |

1 017,5 |

1 083,6 |

872,8 |

-13,0 |

6,5 |

24,2 |

4,7 |

4,6 |

|

|

Tabaco |

||||||||||

|

Cantidad (miles de toneladas) |

74,5 |

82,2 |

109,7 |

75,9 |

10,4 |

33,4 |

44,5 |

21,1 |

20,3 |

|

|

Valor (millones de dólares EE.UU.) |

119,2 |

136,4 |

203,7 |

124,1 |

14,4 |

49,3 |

64,2 |

26,1 |

24,4 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

1 586,1 |

1 655,9 |

1 874,9 |

1 634,8 |

4,4 |

13,2 |

14,7 |

14,4 |

9,1 |

|

|

Fibra de algodón |

||||||||||

|

Cantidad (miles de toneladas) |

69,0 |

95,0 |

18,3 |

135,3 |

37,6 |

-80,8 |

-86,5 |

90,6 |

124,1 |

|

|

Valor (millones de dólares EE.UU.) |

66,4 |

104,5 |

21,1 |

153,9 |

57,4 |

-79,8 |

-86,3 |

100,2 |

131,4 |

|

|

Valor unitario (dólares EE.UU./miles de toneladas) |

1 294.4 |

1 145.9 |

1 134.8 |

1 137.8 |

-11.5 |

-1.0 |

-0.3 |

39.2 |

23.3 |

|

Fuente: Calculado en base a los datos de FAOSTAT.

Nota: E es el valor extrapolado basado en la tendencia lineal logarítmica para el período 1985-1994.

Primero, si se examina la dirección de las exportaciones de los seis principales productos agropecuarios no se observan muchos cambios entre el TE 1994-1995 y el TE 2000-2001, particularmente en las exportaciones destinadas a los mercados de los países desarrollados, salvo pocas excepciones[63].

Segundo, hay problemas de crestas arancelarias y progresividad arancelaria, sobre todo en el caso de las exportaciones no tradicionales, como los productos lácteos, las frutas y las hortalizas, los preparados de frutas y hortalizas, la carne y los productos de la industria alimentaria, que están surgiendo como productos prometedores. Diversos estudios indican que a pesar de las reformas arancelarias introducidas en la mayoría de los países, las tasas arancelarias son todavía altas (Cuadro 9).

Cuadro 9. Promedio de las tasas arancelarias aplicadas dentro y fuera del contingente en la UE y América del Norte

|

Producto |

UE-15 |

América del Norte |

||

|

Tasas arancelarias dentro del contingente |

Tasas arancelarias fuera del contingente |

Tasas arancelarias dentro del contingente |

Tasas arancelarias fuera del contingente |

|

|

Carne y menudos de carne comestibles |

14 |

89 |

17 |

164 |

|

Productos lácteos |

30 |

74 |

11 |

121 |

|

Café, té, mate y especias |

|

|

50 |

72 |

|

Cereales |

16 |

72 |

25 |

80 |

|

Azúcares y productos de confitería |

6 |

114 |

28 |

109 |

|

Hortalizas comestibles |

5 |

56 |

50 |

185 |

|

Frutas y nueces comestibles |

6 |

42 |

|

|

|

Preparados de hortalizas, frutas, nueces y otras partes de plantas |

28 |

105 |

26 |

132 |

|

Preparados de carne, pescado, etc. |

28 |

55 |

3 |

205 |

|

Preparados de cereales |

|

|

8 |

44 |

Fuente: Gibson y otros (2001).

Nota: Los aranceles son tipos NMF consolidados en base a la aplicación del acuerdo final del ARU.

Tercero, se han experimentado dificultades con la administración de los contingentes arancelarios. Se ha observado que en general se han proporcionado oportunidades de acceso mínimo, y que normalmente se han distribuido de forma que perjudicaran lo menos posible a los productores internos. Además, hay problemas en la asignación de los contingentes arancelarios porque las más de las veces se asignan a asociados comerciales tradicionales, de suerte que de hecho se prohíbe la entrada de productos de otros países. Los problemas relacionados con los contingentes arancelarios están creando grandes dificultades para exportar a los países desarrollados algunos de los nuevos productos que están llegando, como los hongos.

Estos problemas se complican más a causa de los arreglos en materia de acceso preferencial para determinados productos, residuos de la historia colonial (Josling, 1998).Estos acuerdos bilaterales impiden las exportaciones de países que son productores eficaces pero no forman parte del acuerdo. Por ejemplo, en el caso de la floricultura, algunos países como Gambia, Kenya, Zambia y Zimbabwe se benefician de preferencias en la UE en el marco de la Convención de Lomé (ahora el Acuerdo de Cotonú). Análogamente, las exportaciones de Colombia y Ecuador tienen un acceso preferencial en la UE. La India tenía un acceso preferencial especial para 10 000 toneladas de azúcar en el mercado de la UE, pero el acuerdo de 1995 entre la UE y la India expiró el 30 de junio de 2001.

Cuarto, el nivel elevado de las subvenciones a la exportación concedido en los países desarrollados continúa siendo una limitación importante para los productores eficientes pese al acuerdo estipulado sobre dichas subvenciones. Entre las exportaciones con un alto grado de subvención figuran los productos lácteos, la carne de vacuno (incluidos otros tipos de carne), el trigo, los cereales secundarios y el azúcar, que representan poco más del 87 por ciento del valor total de las subvenciones a la exportación concedidas a todos los productos básicos. De este total, los productos lácteos representan por sí solos alrededor de un 29 por ciento. A causa del alto nivel de las subvenciones a la exportación de estos productos, un puñado de países puede mantener su competitividad a expensas de otros países, como la India, que no pueden utilizar las subvenciones a la exportación pero son productores eficaces de una amplia variedad de productos agropecuarios. Entre las exportaciones indias que se han visto gravemente afectadas figuran los cereales (trigo), los productos lácteos y, en cierta medida, el azúcar.

Quinto, las políticas internas de los países desarrollados, que les permiten pagar enormes subvenciones a la agricultura, contribuyen a reducir los costos fijos de sus agricultores. Además, dado que la reducción de la MGA no se basa en productos específicos, de hecho los países pueden aumentar la ayuda a algunos productos y cumplir, a la vez, con sus compromisos de reducción. La mayoría de los productos que reciben fuertes subvenciones de los países desarrollados compiten directamente con productos que son de interés para países como la India.

Sexto, en el acuerdo MSF hay una gran dosis de discrecionalidad. El objetivo del acuerdo es impedir que los países miembros utilicen con fines proteccionistas las normas relativas a la protección de la salud y la vida de las personas y de los animales o a la preservación de los vegetales. Ahora bien, cada país tiene sus propias normas sobre dichas restricciones, tales como la inspección de los productos importados, el tratamiento o elaboración de cada producto, el establecimiento de niveles máximos permitidos para los residuos de plaguicidas o el uso permitido de ciertos aditivos específicos en los alimentos. Estas flexibilidades que existen en el acuerdo MSF dejan un amplio margen de discreción. Además las normas MSF se están volviendo cada vez más complejas. En la mayoría de los países en desarrollo, no se dispone de la tecnología necesaria para efectuar los ensayos básicos y la certificación. En la sección relativa a las normas MSF ya se han examinado la importancia de las normas y las dificultades que la India ha experimentado durante el período de aplicación.

3.3 Comercio alimentario

Las importaciones de productos alimenticios representa alrededor del 78 por ciento de las importaciones agropecuarias totales del país, pero las exportaciones de productos alimenticios representan una participación menor, de alrededor del 56 por ciento, de las exportaciones agropecuarias totales. Como el comercio de alimentos absorbe el mayor porcentaje tanto de las exportaciones como de las importaciones agropecuarias, su comportamiento durante el período comprendido por el estudio es semejante a la evolución observada en el comercio agropecuario (Cuadro 10). El valor de las importaciones de alimentos descendió ligeramente de 1 400 millones de dólares EE.UU. en TE 1988 a 1 100 millones de dólares EE.UU. en el TE 1994, y posteriormente aumentó de manera significativa a 2 800 millones de dólares EE.UU. en el TE 2000. Debido al rápido incremento de las importaciones de alimentos durante el período comprendido entre el TE 1994 y el TE 2000, el valor real de las importaciones de alimentos en el TE 2000 fue 3,5 veces el valor de tendencia extrapolado en base a las importaciones de 1985-1994.

El valor de las exportaciones alimentarias pasó de alrededor de 1 000 millones de dólares EE.UU. en el TE 1988 a 1 400 millones de dólares EE.UU. en el TE 1994, y posteriormente a 2 700 millones de dólares EE.UU. en el TE 2000. Por lo tanto, lo mismo que en el caso de las importaciones alimentarias, también las exportaciones alimentarias registraron un aumento mayor durante el período comprendido entre el TE 1994 y el TE 2000, comparado con el crecimiento registrado entre el TE 1988 y el TE 1994. Como consecuencia del aumento mayor registrado en las exportaciones alimentarias durante el período posterior al AsA, el valor real de las exportaciones alimentarias en el TE 2000 fue superior en un 48 por ciento al valor de tendencia extrapolado en base a las exportaciones de 1985-1994.

Cuadro 10. Exportaciones, importaciones y exportaciones netas de alimentos

|

Período |

Exportaciones (millones de dólares EE.UU.) |

Importaciones (millones de dólares EE.UU.) |

Exportaciones netas (millones de dólares EE.UU.) |

|

TE 1988 |

977 |

1 356 |

-378 |

|

TE 1994 |

1 410 |

1 054 |

355 |

|

TE 2000 |

2 747 |

2 770 |

-23 |

|

TE 2000 (E) |

1 855 |

614 |

1 242 |

|

Variación porcentual |

|||

|

TE 1994 con respecto al TE 1988 |

44,3 |

-22,2 |

194,0 |

|

TE 2000 con respecto al TE 1994 |

94,9 |

162,7 |

-106,5 |

|

TE 2000 con respecto al TE 2000 (E) |

48,1 |

351,5 |

-101,9 |

|

Coeficiente de variación |

|||

|

1989-1994 |

16,29 |

44,40 |

81,82 |

|

1995-2000 |

7,92 |

31,90 |

149,20 |

Fuente: Cálculos basados en datos de FAOSTAT.

Nota: E es el valor extrapolado basado en la tendencia lineal logarítmica para el período 1985-1994.

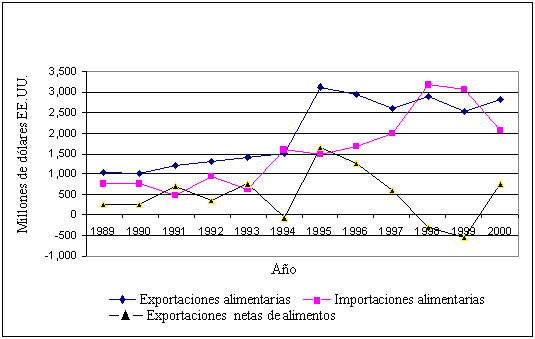

Como consecuencia del crecimiento relativamente mayor de las importaciones de alimentos respecto de las exportaciones, el comercio neto de alimentos registró un cambio radical ya que pasó de una situación excedentaria de alrededor de 355 millones de dólares EE.UU. en el TE 1994 a un déficit de alrededor de 23 millones de dólares EE.UU. en el TE 2000. Las tendencias registradas en las variaciones anuales de las exportaciones netas de alimentos indican un aumento significativo de las fluctuaciones, como puede verse en la Figura 4 y también un aumento considerable del coeficiente de variación durante el período comprendido entre 1995 y 2000 con respecto al período entre 1989 y 1994.

Aunque la balanza neta del comercio de alimentos siguió siendo, por término medio, favorable, hubo tres años durante este período, 1994, 1998 y 1999, en los que la relación entre las importaciones y las exportaciones alimentarias fue superior a la unidad, lo que indica que las importaciones superaron a las exportaciones. El aumento de las importaciones alimentarias se debió principalmente al incremento de las importaciones de aceites comestibles durante 1998 y 1999.

Figura 4. Exportaciones, importaciones y exportaciones netas de alimentos

Los aceites comestibles son el único producto de importación importante, que representa poco más del 42 por ciento y 62 por ciento de las importaciones agropecuarias totales durante los períodos del TE 1988 y el TE 2000, respectivamente. A mediados de los años noventa, la participación de los aceites comestibles en las importaciones disminuyó al 13 por ciento. Estas variaciones espectaculares registradas en las importaciones de los aceites comestibles se deben a las reformas unilaterales de las políticas comerciales aplicadas en el sector de las semillas oleaginosas. En los años ochenta y comienzos de los años noventa, las importaciones de los aceites comestibles siguieron canalizándose a través de la Corporación estatal del comercio y de la Corporación de aceites vegetales de Hindustán. Las importaciones (principalmente de aceite de palma) se administraron de forma que se pudieran sostener los precios internos de los aceites comestibles a niveles muy superiores a los precios mundiales para aumentar los precios de las semillas oleaginosas y promover su producción destinada a sustituir las importaciones y alcanzar la autosuficiencia.

Las importaciones de legumbres en el TE 2000 fueron inferiores en un 26 por ciento al volumen de las importaciones efectuadas en el TE 1994. La magnitud de la disminución de las importaciones de legumbres estuvo cercana al volumen previsto por el valor de tendencia extrapolado. También ha disminuido el porcentaje de las importaciones de legumbres desde 16,3 por ciento en el TE 1994 a 4,7 por ciento en el TE 2000.

En marzo de 1994, el derecho de importación sobre el aceite de palma se fijó en un 65 por ciento en el sistema de licencias generales abiertas (LGA), a la vez que los organismos estatales como la Corporación estatal de comercio y la Junta nacional de fomento lechero podrían importar el aceite de palma pagando un derecho menor de 20 por ciento. En febrero de 1995, esta liberalización inicial fue seguida de una reforma mucho más radical por la cual todos los aceites comestibles, salvo el aceite de coco, tuvieron en el sistema de licencias generales abiertas un derecho de importación del 30 por ciento. Y en mayo de 1999, se liberalizó la importación de todos los tipos de semillas oleaginosas con un derecho del 40 por ciento establecido por el sistema. Después de estos cambios de importante registrados en el sector de los aceites comestibles, los derechos de importación han sufrido variaciones frecuentes, pero las importaciones han seguido siendo libres (Sharma, 2001). Las reformas introducidas en el sector de los aceites comestibles y la moderación de los derechos de importación marcan una ruptura evidente con las políticas vigentes anteriormente en el sector de las semillas oleaginosas y explican la disminución de las importaciones de aceite comestible durante el período sexenal anterior al AsA y el aumento repentino que se produjo después de dicho acuerdo.

Cuadro 11. Importaciones de determinados productos agropecuarios

| |

TE 1988 |

TE 1994 |

TE 2000 |

TE 2000(E) |

Variación porcentual |

Coeficiente de variación |

|||

|

(1) |

(2) |

(3) |

(4) |

(2)/(1) |

(3)/(2) |

(3)/(4) |

1989-1994 |

1995-2000 |

|

|

Cereales y preparados de cereales |

|||||||||

|

Cantidad (miles de toneladas) |

1 091,6 |

698,7 |

1 209,8 |

297,9 |

-36,0 |

73,2 |

306,1 |

99,5 |

82,3 |

|

Valor (millones de dólares EE.UU.) |

228,3 |

163,2 |

191,3 |

84,3 |

-28,5 |

17,2 |

126,8 |

85,5 |

73,7 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

282,3 |

275,4 |

202,0 |

283,1 |

-2,5 |

-26,6 |

-28,6 |

21,6 |

39,7 |

|

Trigo y harina de trigo |

|||||||||

|

Cantidad (miles de toneladas) |

657,8 |

535,3 |

1064,9 |

0,6 |

-18,6 |

98,9 |

169 792,4 |

163,4 |

88,5 |

|

Valor (millones de dólares EE.UU.) |

116,4 |

103,4 |

154,6 |

0,1 |

-11,2 |

49,6 |

112 522,9 |

171,3 |

87,4 |

|

Valor unitario (dólares EE,UU,/ miles de toneladas) |

249,7 |

196,2 |

150,2 |

218,2 |

-21,4 |

-23,5 |

-31,2 |

50,9 |

44,5 |

|

Legumbres |

|||||||||

|

Cantidad (miles de toneladas) |

732,1 |

540,3 |

416,8 |

590,8 |

-26,2 |

-22,9 |

-29,4 |

32,4 |

49,5 |

|

Valor (millones de dólares EE.UU.) |

228,0 |

171,9 |

130,7 |

184,4 |

-24,6 |

-24,0 |

-29,1 |

36,3 |

46,9 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

310,2 |

320,8 |

317,8 |

312,1 |

3,4 |

-1,0 |

1,8 |

9,1 |

14,7 |

|

Aceites vegetales |

|||||||||

|

Cantidad (miles de toneladas) |

1 464,0 |

256,4 |

3 735,6 |

47,3 |

-82,5 |

1 356,9 |

7 796,2 |

44,3 |

58,8 |

|

Valor (millones de dólares EE.UU.) |

570,9 |

138,7 |

1 708,4 |

25,9 |

-75,7 |

1 132,0 |

6 495,6 |

39,5 |

43,8 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

395,9 |

526,4 |

487,6 |

549,5 |

33,0 |

-7,4 |

-11,3 |

18,1 |

25,9 |

|

Azúcar |

|||||||||

|

Cantidad (miles de toneladas) |

565,0 |

642,6 |

740,6 |

0,4 |

13,7 |

15,2 |

203 045,5 |

222,6 |

113,2 |

|

Valor (millones de dólares EE.UU.) |

114,4 |

243,7 |

177,3 |

0,2 |

113,0 |

-27,3 |

114 909,9 |

221,9 |

98,0 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

220,2 |

339,3 |

238,7 |

430,6 |

54,1 |

-29,7 |

-44,6 |

49,4 |

27,8 |

|

Frutas y hortalizas |

|||||||||

|

Cantidad (miles de toneladas) |

151,0 |

290,9 |

558,0 |

605,2 |

92,6 |

91,8 |

-7,8 |

31,6 |

17,0 |

|

Valor (millones de dólares EE,UU,) |

96,4 |

256,4 |

414,7 |

622,8 |

165,8 |

61,8 |

-33,4 |

40,9 |

11,4 |

|

Valor unitario (dólares EE,UU,/ miles de toneladas) |

661,2 |

892,7 |

743,2 |

1 026,2 |

35,0 |

-16,7 |

-27,6 |

18,3 |

11,7 |

|

Fibra de algodón |

|||||||||

|

Cantidad (miles de toneladas) |

16.6 |

45,6 |

165,5 |

32,1 |

175,0 |

262,7 |

415,1 |

145,1 |

103,6 |

|

Valor (millones de dólares EE.UU.) |

24,2 |

83,7 |

213,9 |

78,0 |

246,4 |

155,6 |

174,3 |

153,3 |

86,0 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

1 507,4 |

1 710,2 |

1 373,9 |

2411,7 |

13,5 |

-19,7 |

-43,0 |

12,1 |

37,1 |

|

Seda |

|||||||||

|

Cantidad (miles de toneladas) |

1,8 |

4,5 |

4,2 |

7,7 |

154,0 |

-6,4 |

-45,0 |

58,3 |

30,0 |

|

Valor (millones de dólares EE.UU.) |

36,2 |

93,3 |

88,9 |

221,4 |

158,2 |

-4,7 |

-59,8 |

27,8 |

26,0 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

20 896,8 |

22 078,2 |

21 246,9 |

28 713,6 |

5,7 |

-3,8 |

-26,0 |

30,7 |

9,2 |

|

Lana bruta |

|||||||||

|

Cantidad (miles de toneladas) |

29,0 |

19,4 |

29,0 |

11,5 |

-33,1 |

49,5 |

152,4 |

15,4 |

13,8 |

|

Valor (millones de dólares EE.UU.) |

91,0 |

62,9 |

64,3 |

48,0 |

-30,9 |

2,2 |

33,8 |

18,5 |

15,5 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

3 440,1 |

3 306,6 |

2 220,4 |

4 183,3 |

-3,9 |

-32,9 |

-46,9 |

27,6 |

26,9 |

|

Cueros y pieles |

|||||||||

|

Cantidad (miles de toneladas) |

3,8 |

10,8 |

22,5 |

66,3 |

182,9 |

107,9 |

-66,0 |

34,8 |

19,2 |

|

Valor (millones de dólares EE.UU.) |

9,6 |

34,4 |

53,9 |

514,0 |

258,7 |

57,0 |

-89,5 |

34,8 |

7,6 |

|

Valor unitario (dólares EE.UU./ miles de toneladas) |

2 280,8 |

3 195,4 |

2 401,2 |

7 593,0 |

40,1 |

-24,9 |

-68,4 |

9,4 |

22,5 |

Fuente: Cálculos basados en datos de FAOSTAT.

Nota: E es el valor extrapolado basado en la tendencia lineal logarítmica para el período 1985-1994.

De los cereales y los preparados de cereales, el trigo es el principal producto de importación, sobre todo cuando hay escasez. En el TE 1988, las importaciones de trigo absorbieron alrededor del 8,6 por ciento del valor total de las importaciones alimentarias. Pese a un aumento significativo del crecimiento de las importaciones de trigo durante el período comprendido entre el TE 1994 y el TE 2000, durante el TE 2000 absorbieron solamente el 5,6 por ciento de las importaciones alimentarias. En los años sesenta y setenta, el trigo fue el cereal principal importado por la India. La dependencia de las importaciones fue disminuyendo con el tiempo, a medida que fue creciendo el volumen de la producción y el país logró casi la autosuficiencia en cereales.

Por lo que se refiere a las importaciones de azúcar, la tendencia de las importaciones básicamente revela una situación de escasez esporádica. No ha habido cambios importantes en el volumen de las importaciones de azúcar entre el TE 1988 y el TE 1994 ni entre el TE 1994 y el TE 2000. Pero, en comparación con el valor de tendencia extrapolado para el período del TE 2000, las importaciones efectivas son mucho mayores. Uno de los cambios principales que se produjeron en el sector azucarero después de 1994 es la liberalización de las importaciones de azúcar. Al principio las importaciones estaban gravadas con un derecho de importación muy bajo, que ahora, después de haberse revisado varias veces, se cifra en 60 por ciento.

Las importaciones de frutas y hortalizas también se vieron limitadas a causa de una prohibición general aplicada a los bienes de consumo, política que no cambió hasta septiembre de 1998. Cuando los precios de determinadas hortalizas, como la cebolla y la papa, aumentaron de forma excepcionalmente pronunciada, su importación fue sometida al régimen LGA. Como parte del proceso de liberalización, durante los últimos tres años (1999, 2000 y 2001), las importaciones de algunas frutas y hortalizas fueron puestas bajo ese régimen. Las tendencias registradas en las importaciones de las frutas y hortalizas no revelan cambios significativos entre el período del TE 1988-TE 1994 y el TE 1994-TE 2000, particularmente en cuanto al volumen, pero son más significativos en términos de valor a causa principalmente de las variaciones registradas en los valores unitarios de las importaciones.

El período posterior al AsA también ha registrado cambios en las políticas de importación de otros productos. Los productos lecheros, como la leche desnatada en polvo y el aceite de mantequilla, también se liberalizaron en 1995, pero los volúmenes importados siguen siendo muy bajos.

|

[62] En la expresión

“comercio agropecuario” se excluyen las exportaciones de productos

marinos. [63] Los detalles de estas tendencias pueden conseguirse consultando al autor. |

![]()

![]()

![]()