![]()

![]()

![]()

3.1 Tendencias macroeconómicas

Durante los 3 ó 4 últimos años, Zimbabwe ha padecido la peor crisis económica de su historia, en la que todos los fundamentos macroeconómicos han revelado un desmoronamiento continuo de la economía. El crecimiento de la producción se ha desacelerado desde 1997 y el PIB real ha disminuido en un 5,5 por ciento en 2000 y un 7,5 por ciento en 2001, principalmente debido a los malos resultados del sector agrícola. La economía se enfrenta a una peligrosa combinación de crecimiento desmesurado de la deuda interna y externa, una escasez en divisas abrumadora, una climatología adversa, unos tipos de interés reales negativos y una inflación de tres dígitos (actualmente del 120 por ciento, según el Economic Report for Africa, 2000, de la UNECA).

La causa principal de este desmoronamiento se halla en las crisis de la agricultura (invasiones de tierras, régimen adverso de precipitaciones, gestión económica deficiente), que constituye el sostén principal de la economía zimbabwense. Además, la falta de credibilidad política, y en particular la incoherencia y los vuelcos en la política macroeconómica, ha socavado los esfuerzos por cambiar el rumbo de la economía. Por ejemplo, durante los diez últimos años, el Gobierno ha espoleado constantemente el déficit presupuestario realizando gastos superiores a los previstos y tomando empréstitos del mercado nacional para cubrir el déficit, lo que constituye la principal causa de inflación desde 1998.

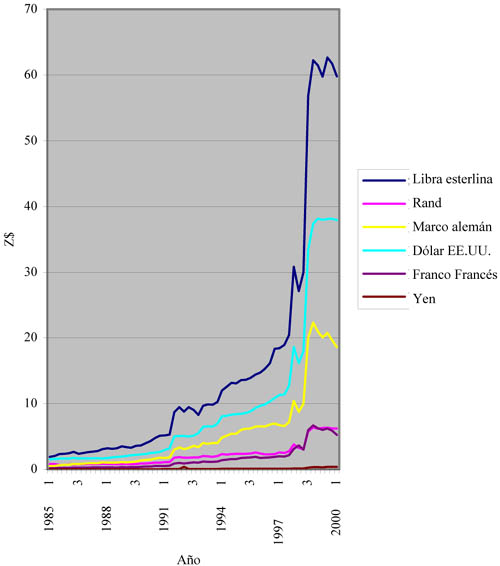

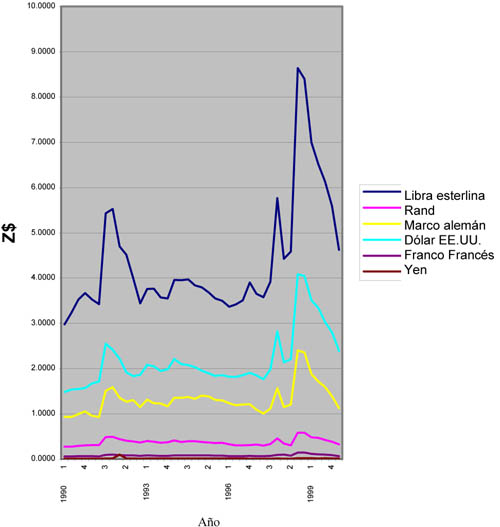

El sector exterior también se ha visto afectado por una serie de vuelcos políticos. Se han subido los aranceles aplicados a la importación de determinados productos industriales considerados de lujo, mientras la importación y exportación de cultivos alimentarios estaban monopolizados por las empresas de comercio de Estado. Sin embargo, la política cambiaria de Zimbabwe se caracteriza por la incoherencia entre las políticas y su aplicación práctica. Los documentos oficiales de política apoyan una política cambiaria flexible, pese a lo cual, durante los dos últimos años, no se ha modificado el tipo de cambio, lo que ha provocado una grave escasez de divisas. En el gráfico 1 se muestran las tendencias trimestrales del tipo de cambio de las principales divisas desde 1990. En la figura 2 y el cuadro 4 se presentan las tendencias trimestrales y anuales en los movimientos del tipo de cambio nominal entre el dólar zimbabwense y las divisas de algunos de los principales interlocutores comerciales del país desde 1985 a 2000. Entre 1985 y 1991, el tipo de cambio en términos nominales fue muy favorable respecto de las principales monedas. Desde 1991, el dólar zimbabwense ha sido devaluado en siete ocasiones en más del 400 por ciento y actualmente se sitúa en $Z55 frente al dólar de los EE.UU. La devaluación no logró colmar el desfase entre el tipo oficial y el tipo paralelo del mercado (que comenzó en 1999), que a mediados de 2002 se situó en Z$650 por un dólar de los EE.UU. y en Z$1 000 por una libra esterlina. Esto ha provocado tensiones especulativas en la economía y ha hecho que muchos exportadores se aferraran a sus ingresos en divisas, en previsión de una devaluación mayor.

Cuadro 4. Tipo de cambio nominal en el período 1985-1999 ($Z por dólar EE.UU.)

|

1985 |

1,59 |

1993 |

6,61 |

|

1986 |

1,67 |

1994 |

8,23 |

|

1987 |

1,67 |

1995 |

8,78 |

|

1988 |

1,84 |

1996 |

10,18 |

|

1989 |

2,13 |

1997 |

13,49 |

|

1990 |

2,49 |

1998 |

26,23 |

|

1991 |

4,05 |

1999 |

38,09 |

|

1992 |

5,14 |

|

|

Fuente: Banco de la Reserva de Zimbabwe, boletines económicos y estadísticos trimestrales, e IFS.

Figura 1. Tendencias del tipo de cambio nominal (1985-2000)

Fuente: Banco de la Reserva de Zimbabwe, boletines económicos y estadísticos trimestrales, e IFS.

Figura 2. Tipo de cambio real, ponderado en función del comercio (1990:1-2000:4)

Fuente: Banco de la Reserva de Zimbabwe, boletines económicos y estadísticos trimestrales, e IFS.

3.2 Evolución del comercio agropecuario

Varios rasgos destacados caracterizan el comercio agrícola de Zimbabwe. En primer lugar, se ha producido un paso claro de la producción y exportación de cereales a los cultivos comerciales. En segundo lugar, las exportaciones son una función directa del régimen de precipitaciones, como ocurre con las importaciones. En tercer lugar, las exportaciones agrícolas, en comparación con lo que constituye la norma en África, están relativamente diversificadas. En cuarto lugar, las importaciones agrícolas se concentran en los cereales.

El sector agrícola es la mayor fuente de ingresos de exportación y representa casi todos los años entre el 40 y el 50 por ciento, aproximadamente, de las exportaciones totales. El producto que más ingresos en divisas supone es el tabaco; incluso en los años de peor sequía, como 1992, se ha mantenido la producción de tabaco. Hasta que comenzaron las invasiones de tierras, otros productos de exportación emergentes fueron los hortofrutícolas y la carne de vacuno. Cuando no se producen incidentes en las explotaciones agrícolas y el régimen de precipitaciones es favorable, Zimbabwe suele ser un exportador neto de alimentos, más que importador. Recientemente, las importaciones han tendido a crecer más que las exportaciones, tanto en valor como en volumen, especialmente los años de sequía, alcanzando un valor máximo de 2 437 millones de dólares EE.UU. ($Z 11 232 millones) en 1992 (Boletín de Estadística del Ministerio de Agricultura, 2001). Sin embargo, la disminución del coste global de las importaciones de alimentos después de 1992 ha conducido a una notable mejoría y la balanza del comercio agrícola ha registrado un superávit en seis de los ocho años comprendidos entre 1992 y 2000. 2002 ya se ha declarado un año catastrófico desde el punto de vista agrícola, y el Gobierno está recabando ayuda entre los donantes para traer alimentos del extranjero.

Uno de los principales rasgos de la agricultura zimbabwense en los últimos años es el claro cambio que se ha producido de la producción y exportación de cereales a los cultivos comerciales. Se ha producido una disminución general de la producción de cereales desde 1985. Los agricultores dedicados a cultivos comerciales comprendieron que podrían obtener mayores beneficios intensificando su producción de otros cultivos comerciales, como el tabaco y los productos hortofrutícolas, muy solicitados en el mercado internacional. Esta situación ha provocado un cambio en la composición de las exportaciones del país, que ha pasado de estar dominada por los cereales al predominio del tabaco y los productos hortofrutícolas. Sin embargo, eso ha provocado un incremento de las importaciones de productos cerealísticos, una situación poco sólida desde el punto de vista de la seguridad alimentaria del país. También es interesante observar que se ha producido un aumento constante de la producción de cítricos desde el decenio de 1980 hasta 2001. Este incremento de la producción ha sido provocado por un aumento de la demanda de estos productos en el mercado internacional, y los cítricos se han convertido en una de las exportaciones predominantes del país.

Zimbabwe ha registrado un deterioro continuo en su comercio de productos básicos agrícolas durante un largo período, lo que ha perjudicado el rendimiento de su comercio agrícola. En el cuadro 5 se ilustra el hecho de que los precios mundiales de los productos agrícolas exportados por Zimbabwe han registrado una tendencia decreciente. Con la excepción del azúcar, los precios de los principales productos de exportación se encuentran por debajo de sus niveles de 1990.

Cuadro 5. Precios mundiales de los principales productos básicos agrícolas exportados por Zimbabwe (dólares EE.UU.)

|

Producto básico |

1980 |

1985 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

|

Algodón (dólares EE.UU./tonelada) |

2 843 |

1 921 |

1 819 |

1 641 |

1 999 |

1 204 |

1 600 |

1 785 |

1 553 |

1 622 |

|

Tabaco (dólares EE.UU./tonelada) |

3 161 |

3 807 |

3 392 |

3 425 |

3 227 |

2 536 |

2 39 |

2 214 |

2 671 |

3 277 |

|

Café (suave) (dólares EE.UU./ tonelada) |

4 814 |

4 710 |

1 972 |

1 833 |

1 324 |

1 468 |

3 002 |

2 796 |

2 359 |

3 869 |

|

Té (dólares EE.UU./tonelada) |

2 503 |

2 636 |

2 051 |

1 679 |

1 598 |

1 578 |

1 431 |

1 281 |

1 479 |

1 950 |

|

Maíz (dólares EE.UU./tonelada) |

174 |

164 |

109 |

105 |

98 |

96 |

98 |

104 |

145 |

109 |

|

Carne de vacuno (dólares EE.UU. /tonelada) |

3 833 |

3 140 |

|

2 606 |

2 303 |

2 463 |

|

1 597 |

|

|

|

Azúcar (UE) (dólares EE.UU. /tonelada) |

676 |

511 |

583 |

599 |

589 |

583 |

564 |

577 |

599 |

582 |

|

Azúcar (Estados Unidos) (dólares EE.UU./tonelada) |

920 |

654 |

513 |

465 |

441 |

448 |

441 |

426 |

432 |

449 |

|

Azúcar (resto del mundo) (dólares EE.UU./tonelada) |

877 |

131 |

277 |

193 |

187 |

207 |

242 |

246 |

231 |

233 |

Fuente: UNCTAD, Estadísticas sobre comercio y desarrollo (2000).

La economía zimbabwense ha seguido dependiendo de los mercados y las condiciones que imperaban antes del Acuerdo sobre la Agricultura de la Ronda Uruguay, y la mayoría de sus exportaciones todavía va destinada a la UE, principalmente en régimen de trato preferencial, de conformidad con la Convención de Lomé. El segundo lugar de destino es el mercado regional de la SADC, donde Sudáfrica representa más del 40 por ciento del comercio regional. En el cuadro 6 se muestra el desglose porcentual del valor de las exportaciones agrícolas zimbabwenses a los diferentes países, regiones y organizaciones. Un mayor acceso a los países desarrollados sigue siendo la meta principal de Zimbabwe. Todavía hay importantes obstáculos en los productos agrícolas, por ejemplo las crestas arancelarias y las subvenciones en los países desarrollados (la Política Agrícola Común en la Comunidad Europea), y el país aún no ha cosechado los beneficios del Acuerdo sobre la Agricultura.

Cuadro 6. Destinos de las exportaciones de Zimbabwe (%)

|

Año |

COMESA |

UE |

Otros |

RSA |

Sin precisar |

SADCa |

Total |

|

1993 |

15,9 |

39,6 |

30,2 |

8,2 |

6,1 |

20,0 |

100 |

|

1994 |

15,2 |

43,1 |

25,0 |

9,7 |

7,1 |

24,4 |

100 |

|

1995 |

15,8 |

47,2 |

24,3 |

7,5 |

5,2 |

22,0 |

100 |

|

1996 |

12,7 |

38,4 |

37,4 |

5,8 |

5,7 |

17,9 |

100 |

|

1997 |

15,9 |

42,8 |

29,5 |

8,4 |

3,4 |

22,2 |

100 |

|

1998 |

18,2 |

41,0 |

29,0 |

9,0 |

2,8 |

26,0 |

100 |

a La cifra referente a la SADC incorpora a varios países que también forman parte del COMESA. La cifra total es la suma de todas las cifras excepto las de la SADC, pues recoge varios países ya contabilizados en la cifra relativa al COMESA.

Fuente: Ndoro y Tekere (1999).

3.3 Exportaciones agrícolas

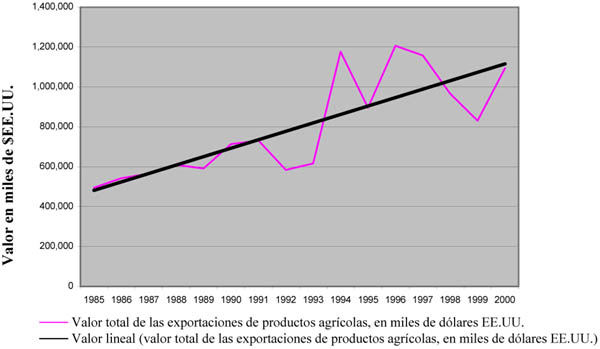

En la figura 3 se ilustra la tendencia de las exportaciones agrícolas totales desde 1985. Su volumen total creció a una media del 6 por ciento entre 1985 y 1998. La sequía de 1992 provocó una caída del 20 por ciento en las exportaciones, pero se recuperaron rápidamente, gracias a un régimen de precipitaciones favorable y a un aumento de la productividad. Sin embargo, desde 1996 la tendencia al crecimiento de las exportaciones ha ido disminuyendo, aunque en 2000 se produjo una recuperación.

Figura 3. Exportaciones totales de productos agrícolas (con una línea de tendencia)

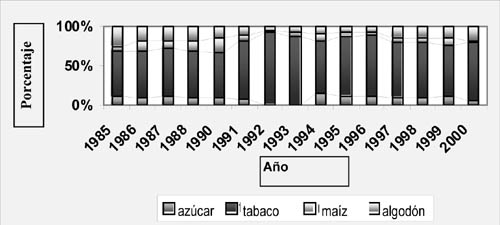

Zimbabwe exporta una gran variedad de productos agrícolas, desde los cultivos comerciales hasta los cereales. Los principales productos agrícolas de exportación son el tabaco, el algodón, el té, el café, la carne de vacuno, el azúcar, los productos hortofrutícolas y el maíz, dependiendo del régimen de precipitaciones. La proporción de los principales productos básicos agrícolas en relación con las exportaciones totales durante el período 1985-2000 se expone en la figura 4. Después de 1995 se produjo una notable diversificación, pasándose del tabaco a los productos hortofrutícolas. El sector registró un incremento de las exportaciones de cuatro categorías principales: los productos frescos (sobre todo hortalizas), los cítricos y frutas subtropicales, las frutas de árboles caducifolios y las flores. Por ejemplo, en la temporada 1996/1997 se exportó un volumen total de 54 000 toneladas (103 millones de dólares EE.UU.) de productos hortofrutícolas, frente a las 6 000 toneladas (6 millones de dólares EE.UU.) exportadas diez años antes, en la temporada 1986/1987 (Consejo de Promoción de la Horticultura de Zimbabwe). Este hecho se debió principalmente a que la armonización arancelaria provocada por la liberalización del comercio con arreglo a la Ronda Uruguay y la liberalización del mercado cambiario efectuada por el ESAP ofrecieron nuevas opciones y permitieron a los cultivadores entrar en mercados anteriormente impenetrables.

Figura 4. Proporción de las exportaciones agrícolas

Fuente: Sector agrícola de Zimbabwe, Boletín Estadístico (2001).

En el cuadro 7 se ilustran las tendencias en términos de volumen, exportaciones y valor unitario de algunos productos básicos durante los 15 últimos años. La observación fundamental que cabe hacer es que, entre 1985 y 1994, el volumen de las principales exportaciones (tabaco, fibra de algodón, productos lácteos, cereales, incluido el maíz) aumentó entre el 24 y el 105 por ciento, mientras que, en el período 1990-2000, todos los productos excepto el tabaco y los productos lácteos registraron un crecimiento negativo. Sin embargo, el valor de las exportaciones sí creció para todos los productos en el primer período y también lo hizo en el segundo, con la excepción de la fibra de algodón y los cereales. Los precios unitarios medios de la mayoría de los productos disminuyeron en el período 1990-2000, excepto los del tabaco y la fibra de algodón.

Cuadro 7. Volumen y valores unitarios de los principales productos agrícolas exportados (media anual, dólares EE.UU.)

|

Producto básico |

|

|

|

Variación porcentual |

|

|

|

1985-89 (A) |

1990-94 (B) |

1995-2000 (C) |

(A) a (B) |

(B) a (C) |

|

Tabaco |

|||||

|

Valor (miles de dólares EE.UU.) |

266 181 |

363 771 |

555 502 |

36,67 |

52,71 |

|

Volumen (miles de toneladas) |

101 419 |

139 283 |

183 864 |

37,33 |

32 |

|

Valor unitario (dólares EE.UU. /tonelada) |

2 624,6 |

2 611,7 |

3 021,3 |

-0,49 |

15,68 |

|

Cereales |

|||||

|

Valor (miles de dólares EE.UU.) |

45 325 |

59 909 |

51 491 |

32,18 |

-14,05 |

|

Volumen (miles de toneladas) |

333 121 |

447 794 |

363 192 |

34,42 |

-18,89 |

|

Valor unitario (dólares EE.UU. /tonelada) |

136,1 |

133,8 |

141,8 |

-1,672 |

-99,94 |

|

Maíz |

|||||

|

Valor (miles de dólares EE.UU.) |

43 532 |

56 688 |

33 595 |

30,22 |

40,74 |

|

Volumen (miles de toneladas) |

323 637 |

436 854 |

270 842 |

34,98 |

-38,0 |

|

Valor unitario (dólares EE.UU. /toneladas) |

134,5 |

129,8 |

124,0 |

-3,53 |

-4,41 |

|

Fibra de algodón |

|||||

|

Valor (miles de dólares EE.UU.) |

85 526 |

68 739 |

11 604 |

19,63 |

-83,12 |

|

Volumen (miles de toneladas) |

67 352 |

50 529 |

76 548 |

24,98 |

51,49 |

|

Valor unitario (dólares EE.UU. /tonelada) |

1 269,8 |

1 360,4 |

1 458,0 |

7,13 |

7,17 |

|

Productos lácteos y huevos |

|||||

|

Valor (miles de dólares EE.UU.) |

2 758 |

5 194 |

12 208 |

88,32 |

135,04 |

|

Volumen (miles de toneladas) |

2 375 |

4 872 |

14 995 |

105,14 |

207,78 |

|

Valor unitario (dólares EE.UU. /tonelada) |

1 161,3 |

1 066,1 |

814,1 |

-8,20 |

-23,63 |

|

Carne de vacuno |

|

|

|

|

|

|

Valor (miles de dólares EE.UU.) |

539 |

0 |

423 |

100 |

|

|

Volumen (miles de toneladas) |

546 |

0 |

135 |

100 |

|

|

Valor unitario (dólares EE.UU. /tonelada) |

987,2 |

0 |

3 133,3 |

100 |

|

|

Bebidas |

|||||

|

Valor (miles de dólares EE.UU.) |

950 |

1 433 |

3 338 |

50,84 |

132,94 |

|

Volumen (miles de toneladas) |

46 691 |

38 339 |

7 333 |

-17,89 |

-80,87 |

|

Valor unitario (dólares EE.UU. /tonelada) |

20,3 |

37,4 |

455,2 |

83,7 |

1 117 |

Fuente: FAOSTAT.

Varios factores han afectado a las exportaciones agrícolas. En primer lugar, en 2001 se produjo un brote de fiebre aftosa. En segundo lugar, la inestabilidad del entorno político y el actual contencioso diplomático entre Harare y la UE han minado significativamente las exportaciones, especialmente al mercado de la UE, lo que ha perjudicado a la horticultura, ya que las principales líneas aéreas que normalmente transportaban esos productos a los mercados europeos abandonaron Zimbabwe. En tercer lugar, el ejercicio de redistribución de la tierra “por vía rápida” mermó la capacidad de Zimbabwe de aprovechar las disposiciones de la Ronda Uruguay. Por ejemplo, la tierra más idónea para la producción hortofrutícola (la cercana a las ciudades) se ha dedicado a la producción extensiva de algodón y maíz. Este cambio ha provocado la sustitución de los productos de los cultivos comerciales por productos de subsistencia, pese a que, a largo plazo, la redistribución de la tierra podría haber propiciado un aumento de la productividad.

3.4 Análisis de los principales productos básicos agrícolas exportados

Tabaco

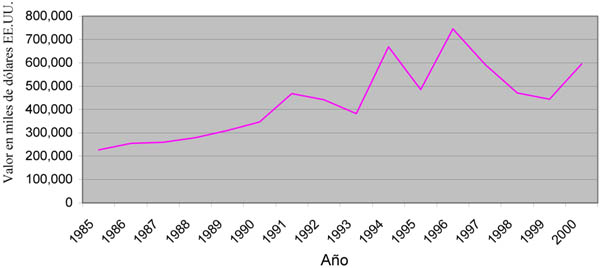

Zimbabwe es el tercer mayor productor mundial de tabaco, después de los Estados Unidos y el Brasil. El tabaco siempre ha sido predominante en la composición de las exportaciones agrícolas y sus mayores coeficientes, del 78 y el 67 por ciento, se registraron en 1992 y 1993, respectivamente. El bajo costo de la mano de obra y el elevado rendimiento del producto convierten a Zimbabwe en un productor más competitivo de tabaco de calidad que sus rivales brasileños y estadounidenses. La producción de tabaco se destina principalmente a la exportación; el mercado interno consume entre el 2 y el 3 por ciento del volumen total. La mitad del tabaco cultivado en Zimbabwe se exporta a la UE.

Las exportaciones de tabaco han crecido desde el decenio de 1980. Los precios favorables de este producto en el mercado internacional entre 1994 y 1997 impulsaron la producción del cultivo. El tabaco curado al humo es el tipo predominante en las exportaciones, y su precio comenzó a subir en 1994 y alcanzó su valor máximo, 2,94 dólares EE.UU., en 1996, en respuesta a una escasez de este producto en todo el mundo (Tekere y Ndoro, 1999). Desde entonces, se ha producido una disminución en el valor de las exportaciones de tabaco entre 1997 y 2000, como se muestra en la figura 5.

La industria zimbabwense del tabaco se enfrenta a tres problemas principales. El primero es el impuesto sobre el volumen de negocios del 5 por ciento que se aplica desde hace poco al tabaco vendido en subastas, y una ley que propone imponer una exacción del 6 por ciento a los compradores y cultivadores. La Asociación del Tabaco de Zimbabwe (controlada por los blancos) ha advertido de que estas iniciativas provocarían una pérdida de confianza por parte de las multinacionales compradoras de tabaco. Cada vez es mayor la presión para que los negros aumenten su participación en la industria y la Asociación de Comerciantes de Tabaco de Zimbabwe (controlada por los negros) está planificando la creación de una tercera sala de subastas de tabaco y bloquear la concesión de licencias de compra a la empresa comercial propiedad de los blancos, Tribac. En segundo lugar, hay que citar los contingentes aplicados a las exportaciones zimbabwenses de tabaco por los mercados de los países desarrollados, como el de los Estados Unidos. El tercer problema es la creciente campaña antitabaco que se lleva a cabo en el norte, uno de los principales mercados del tabaco zimbabwense.

Figura 5. Valor total de las exportaciones de tabaco

Fuente: base de datos FAOSTAT.

Algodón

El algodón representa entre el 10 y el 22 por ciento de las exportaciones agrícolas. Recientemente, la introducción de un programa de crédito para la compra de insumos y la desregulación de la comercialización de algodón han provocado un incremento drástico de la producción. Zimbabwe produce algodón de alta calidad porque se recoge a mano, lo que ha contribuido a abrirle y garantizarle un mercado especializado. Las exportaciones de algodón crecieron de 18 797 toneladas en 1993 hasta el volumen máximo de 92 769 toneladas en 1997 y descendieron a 79 671 toneladas en 1998, debido a su pobre rendimiento. La reducción de los precios mundiales desde comienzos de 1999 ha hecho disminuir aún más la producción, aunque se espera que la recuperación económica de los países asiáticos pueda invertir esta tendencia.

Azúcar

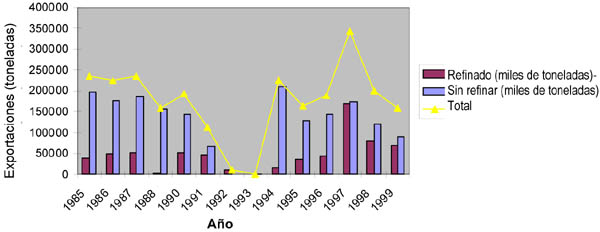

El azúcar, que se exporta en gran parte sin refinar, es una de las principales exportaciones zimbabwenses. Zimbabwe es uno de los beneficiarios del protocolo sobre el azúcar del Acuerdo de Cotonou entre los países ACP y la UE. Las exportaciones de azúcar a la UE se realizan según dos regímenes: el contingente anual libre de derechos fijado normalmente entre los países ACP y la UE y el acuerdo especial preferencial sobre el azúcar. El problema del azúcar en Zimbabwe es que depende del riego, que a su vez depende del régimen de precipitaciones, por lo que se han producido fluctuaciones en la contribución del azúcar a las exportaciones, registrándose una disminución significativa durante los años de sequía de 1992 y 1993. La industria se recuperó los años ulteriores, lo que ha permitido que el país negociara una asignación superior al contingente fijado con arreglo al acuerdo especial preferencial sobre el azúcar, que entró en vigor en 1995 y supuso una potenciación del acceso a los mercados de las exportaciones zimbabwenses de azúcar.

En la figura 6 se ilustran las tendencias de las exportaciones de azúcar sin refinar y refinado entre 1985 y 2000. Después de 1985 se produjo una disminución gradual de las exportaciones de azúcar, cuyo nivel más bajo se registró durante la sequía de los años 1992 y 1993. Se produjo un rápido aumento de las exportaciones de azúcar en 1994, causado por una mejora de las condiciones de acceso a los mercados tras la liberalización autónoma del comercio en 1992 y la ampliación del mercado de la UE en 1995. El valor máximo se alcanzó en 1997 y, desde entonces, se ha producido una disminución gradual de las exportaciones de azúcar, debida principalmente a la reducción de los precios mundiales de los productos básicos y al programa de redistribución de las tierras actualmente en vigor.

Figura 6. Exportaciones de azúcar entre 1985 y 1999

Fuente: El sector agrícola de Zimbabwe, Boletín estadístico (2001).

Productos hortofrutícolas exportados

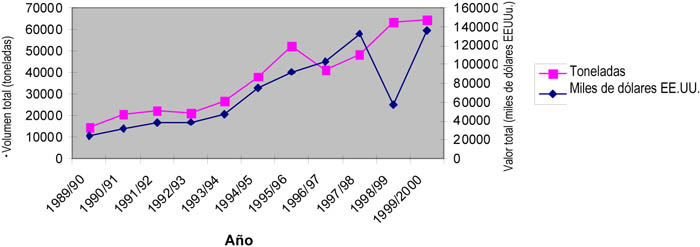

La industria hortofrutícola es donde más crecen las exportaciones en Zimbabwe. Ocupa el sexto lugar en el sector agrícola en términos de su contribución a los ingresos en divisas, después del tabaco, el algodón, los cereales y los granos, el azúcar, el té y el café. El principal mercado de exportación es la UE, destinataria de aproximadamente el 95 por ciento de las exportaciones de flores cortadas, el 90 por ciento de las hortalizas, hierbas y especies y el 75 por ciento de los cítricos. El volumen total de exportación se ha disparado, pasando de 14 474 toneladas entre 1989 y 1990 a 64 650 entre 1999 y 2000 (figura 7). Los productos hortofrutícolas de Zimbabwe disfrutan de una ventaja competitiva en materia de coste en el mercado internacional, debida a unos costos reducidos, un clima benigno, un gran volumen de tierras disponibles y aptas para la horticultura, la existencia de una zona de elaboración de exportaciones y (anteriormente) de varias líneas aéreas que prestaban sus servicios al sector. La apertura de nuevos mercados en el Cercano Oriente y en Asia oriental probablemente permitirá que las exportaciones hortofrutículas sigan creciendo. Pese al crecimiento continuo del volumen de la producción, en la temporada 1998/1999 tuvo lugar una disminución drástica del valor de los productos hortofrutícolas básicos exportados, que giró en torno al 57 por ciento, debida al declive de los mercados de flores, a la reducción de los precios y a que varias líneas aéreas salieron de Zimbabwe, así como a la introducción de controles sobre el tipo de cambio. Sin embargo, las exportaciones se volvieron a recuperar en la temporada 1999/2000 (Boletín de estadísticas agrícolas, 2001).

La floricultura, un subsector de la horticultura, se está expandiendo rápidamente, y se exportan flores cultivadas en todo el país a Europa, los Estados Unidos, Sudáfrica, Austria y el Lejano Oriente. La floricultura es el subsector menos afectado por el actual entorno turbulento, principalmente por su elevada intensidad en capital, de modo que los cultivadores tienen menos posibilidades de optar por una producción alternativa. El éxito del subsector de la floricultura se ha cimentado en un mercado libre que ha obligado a los productores a hacer gala de una gran sagacidad empresarial.

Figura 7. Exportaciones hortofrutícolas entre 1989 y 2000

Fuente: El sector agrícola en Zimbabwe, Boletín estadístico (2001).

3.5 Importaciones agropecuarias

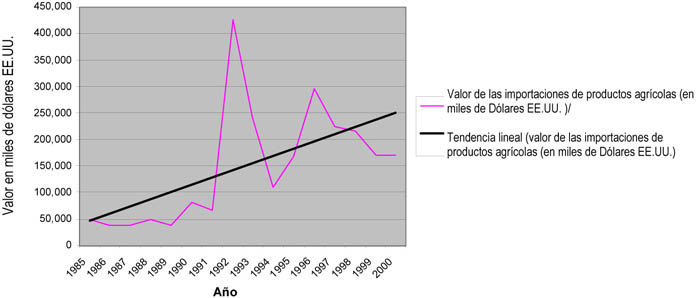

Hasta hace poco, Zimbabwe ha sido en gran medida autosuficiente en el suministro de productos agrícolas. Desde 1985, las importaciones han aumentado debido a la creciente escasez de cereales causada por la sequía, el aumento de la población, el incremento de la urbanización y el cambio de la producción, que ha pasado de los cereales a los cultivos comerciales. Antes del programa de reforma, se atribuía gran importancia a la seguridad alimentaria mediante la autosuficiencia en la producción de cereales, más que los intercambios comerciales. Por ello las importaciones de alimentos eran mínimas. La aplicación del programa de reajuste estructural en 1990 supuso un cambio de la prioridad, que ya no fue tanto la autosuficiencia como los intercambios comerciales. Esto provocó un marcado crecimiento del valor de las importaciones y las importaciones alimentarias alcanzaron su valor máximo en 1992, debido a la sequía. En la figura 8 se ilustran las tendencias de las importaciones agrícolas entre 1985 y 2000.

Figura 8. Importaciones de productos agrícolas entre 1985 y 2000, con una línea de tendencia

Fuente: FAOSTAT.

En la figura 9 se muestra la composición de las importaciones agrícolas entre 1990 y 2000. En el cuadro 8 se puede apreciar que las importaciones de trigo fueron las predominantes y las de arroz, hortalizas y frutas fueron significativas. Queda de manifiesto que Zimbabwe es un importador neto de trigo (en grano).

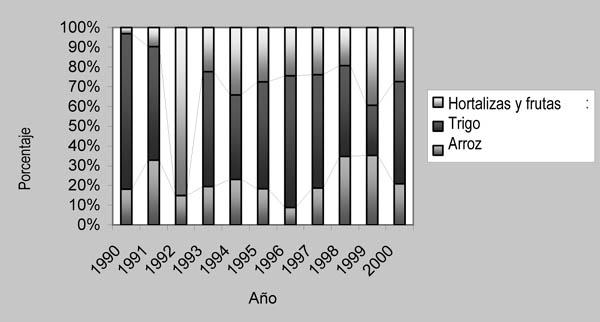

Figura 9. Proporción de las importaciones de algunos productos básicos agrícolas respecto de las importaciones totales

Fuente: PEP, Contabilidad nacional y Boletín de estadísticas agrícolas (2001).

La puesta en marcha de la Ronda Uruguay coincidió con el desmantelamiento autónomo de algunos de los obstáculos comerciales a las importaciones, en aplicación del programa de reajuste estructural. Los actuales niveles arancelarios zimbabwenses están muy por debajo de los niveles consolidados para todos los productos básicos agrícolas. Las malas temporadas agrícolas imperantes entre 1995 y 1997, combinadas con la reforma agraria “por vía rápida”, condujeron a una drástica disminución de la producción agrícola y, por ende, a un incremento en el volumen y el valor de las importaciones. En vista de este hecho y de la vigencia de la Ronda Uruguay, hay que destacar el hecho de que Zimbabwe no haya abandonado las restricciones cuantitativas sobre las importaciones y exportaciones de maíz. Sin embargo, el derecho aplicado a este producto básico se ha mantenido a un nivel bajo, para garantizar que las importaciones no sean demasiado onerosas cuando sean necesarias, como ocurrió a raíz de la sequía de 2002.

Cuadro 8. Índices de valor de las importaciones y exportaciones de alimentos de Zimbabwe

|

Año |

1985 |

1986 |

1987 |

1988 |

1989 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

Índice de valor de las importaciones de alimentos |

129 |

55 |

52 |

77 |

57 |

163 |

80 |

1 578 |

815 |

252 |

393 |

812 |

541 |

570 |

461 |

|

Índice de valor unitario de las importaciones de alimentos |

58 |

63 |

71 |

66 |

79 |

101 |

120 |

70 |

88 |

132 |

162 |

106 |

133 |

106 |

105 |

|

Índice de cantidades de las importaciones de alimentos |

222 |

87 |

74 |

116 |

72 |

161 |

67 |

2 265 |

928 |

191 |

243 |

762 |

407 |

534 |

439 |

|

Índice del valor de las exportaciones de alimentos |

66 |

86 |

106 |

113 |

76 |

138 |

86 |

37 |

77 |

223 |

151 |

158 |

178 |

163 |

119 |

Fuente: base de datos FAOSTAT.

3.6 Corrientes de inversión en la agricultura

La inversión en agricultura ha ido menguando, especialmente desde mediados del decenio de 1990, en un momento en que la reforma agraria “por vía rápida” requería recursos para llegar a buen puerto. En el cuadro 9 se aprecia que, desde 1998, la proporción de las inversiones totales dirigida a la agricultura y la silvicultura ha disminuido constantemente en dólares EE.UU.. Sin embargo, las inversiones extranjeras (cuadro 10) han registrado un aumento marcado entre 1993 y 1996, antes de contraerse sustancialmente a partir de 1997. Cabe atribuir este hecho a las convulsiones económicas y políticas que comenzaron con los planes de pensiones para veteranos de guerra y, posteriormente, a las ambigüedades de la reforma agraria, las invasiones de tierras y la inestabilidad macroeconómica general. Por todo ello resulta muy difícil desentrañar cuáles de los efectos sobre las inversiones cabe achacar a la Ronda Uruguay y cuáles a la liberalización efectuada en el marco del FMI.

Cuadro 9. Formación de capital fijo a precios constantes de 1990 (en millones de dólares EE.UU.)

|

Año |

1988 |

1989 |

1990 |

1991 |

1992 |

|

Sector agrícola y silvícola |

226,14 |

169,11 |

189,16 |

164,32 |

109,90 |

|

Formación de capital fijo, total |

2 086,17 |

1 346,47 |

1 571,99 |

1 190,29 |

857,42 |

|

Agricultura y silvicultura (proporción del total) |

7,63 |

5,84 |

4,82 |

3,41 |

2,5 |

|

|

1993 |

1994 |

1995 |

1996 |

|

|

Sector agrícola y silvícola |

60,51 |

58,35 |

55,04 |

33,80 |

|

|

Formación de capital fijo, total |

713,86 |

593,52 |

566,6 |

344,44 |

|

|

Agricultura y silvicultura (proporción del total) |

1,27 |

1,19 |

1,11 |

0,96 |

|

Cuadro 10. Inversiones extranjeras anuales en la agricultura (en millones de dólares EE.UU.)

|

Año |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

|

Valor (dólares EE.UU) |

3,30 |

15,11 |

25,59 |

62,44 |

5,73 |

3,11 |

1,97 |

Fuente: Ministerio de la Tierra, la Agricultura y el Reasentamiento Rural.

![]()

![]()

![]()