juin 2008 juin 2008 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

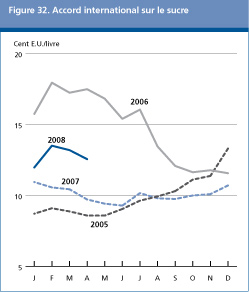

SUCRE

Les prix internationaux du sucre reprennent durant le premier trimestre 2008 Depuis le dernier numéro des Perspectives de l'alimentation de novembre 2007, les prix internationaux du sucre1/ ont augmenté de 30,7 pour cent, malgré lannonce d'une deuxième année consécutive de disponibilités excédentaires en 2007/08. En mars 2008, les prix ont atteint leur niveau record sur 20 mois aux États-Unis (15,21 cents la livre), avant de reculer à la fin du mois. En avril, le prix moyen aux États-Unis - de 13,20 cents la livre - représentait 5 pour cent de moins que la moyenne de mars mais une augmentation de 29 pour cent par rapport au même mois en 2007.

Le manque de lien apparent entre les prix internationaux du sucre et les tendances du marché, illustre l'influence de facteurs extérieurs au marché du sucre lui-même, notamment la hausse des prix de lénergie, la faiblesse du dollar E.-U. et l'influence potentielle des investissements sur le marché à terme du sucre. Selon la FAO, le marché devrait quelque peu se durcir, en raison de la chute de production prévue pour 2008/09.

Selon les dernières estimations de la FAO, la production mondiale de sucre de 2007/08 s'établit désormais à 168 millions de tonnes, soit 1,1 million de tonnes de moins que prévu et presque 2 millions de tonnes de plus que la campagne précédente. Cette révision à la baisse est fondée sur une production inférieure aux prévisions en Australie, en Chine et en Inde. Toutefois, la production mondiale de sucre devrait représenter jusqu'à 9,8 millions de tonnes de plus que la consommation, ce qui permettra de constituer des réserves mondiales et fera passer le rapport stocks-utilisation à 48,3 pour cent, contre 46,2 pour cent en 2006/07. Grâce aux bons résultats enregistrés au Brésil, les pays en développement seront responsables de l'essentiel de la croissance de la production, qui devrait atteindre 127,5 millions de tonnes, soit 21 pour cent de plus par rapport à 2006/07. Les prévisions établissent la production totale des pays développés à 40,4 millions de tonnes, soit 1,8 pour cent de moins que pour la campagne précédente, la production ayant été moindre que prévu en Australie. Tableau 7. Production et consommation mondiales de sucre

* janvier-avril 2008

En ce qui concerne la région Amérique latine et Caraïbes, on estime la production du Brésil à 34,1 millions de tonnes en 2007/08, soit une forte augmentation de 6,6 pour cent (2 millions de tonnes) par rapport à 2006/07. Les bonnes conditions météorologiques et les taux d'extraction élevés du sucre ont hissé la production de sucre à un record historique. On estime quen 2007/08, 56 pour cent de la récolte de sucre du Brésil seront consacrés à la production d'éthanol, contre 50 pour cent en 2006/2007. L'introduction en 2003 de véhicules polycarburants capables de fonctionner à l'éthanol pur, à l'essence, ou à une combinaison des deux, a permis aux consommateurs de tirer parti de la différence de prix entre léthanol et lessence. La hausse des prix de l'essence par rapport à ceux de l'éthanol encourage les consommateurs à opter pour les carburants à base déthanol, ce qui à son tour incite les exploitants à transformer plus de canne à sucre pour la production déthanol au détriment de celle de sucre. La demande d'éthanol est sur le point de devenir une composante fondamentale sur le marché du sucre au Brésil, car le nombre de véhicules polycarburants ne cesse d'augmenter. Aujourd'hui, ce type de véhicule représente plus de 85 pour cent des voitures particulières vendues au Brésil. La production devrait également progresser en Argentine, stimulée par une expansion de 10 pour cent des superficies en vue de faire face à la demande croissante en éthanol. Une croissance marquée est attendue au Pérou, tandis que la production de sucre en Colombie devrait rester relativement inchangée par rapport à 2006/07. Au Mexique, la production de sucre est estimée à 5,7 millions de tonnes, soit une augmentation de 1,9 pour cent par rapport à 2006/07, qui reflète une légère augmentation des superficies plantées et des gains de rendement. La production suffira à peine à couvrir la consommation intérieure, mais l'ouverture intégrale d'un marché des édulcorants, hors-taxes, au titre de lAccord de libre-échange nord-américain (ALENA) pourrait entraîner une utilisation accrue du sirop de maïs à haute teneur en fructose en provenance des États-Unis par les industries locales au détriment du sucre produit localement, et le gouvernement pourrait être amené à prendre des mesures énergiques en appui au secteur. La production de sucre devrait progresser au Guatemala, deuxième exportateur de l'Amérique latine et des Caraïbes, en raison d'une progression de 10 pour cent des superficies consacrées à la canne à sucre. À Cuba, la production de sucre devrait, selon les prévisions, dépasser légèrement le niveau de l'an dernier, tout en restant cependant inférieur aux attentes, car les infrastructures et la productivité insuffisantes continuent de peser sur ce secteur. La production devrait également s'accroître en République dominicaine pour passer à 500 000 tonnes, soit 4,5 pour cent de plus qu'en 2006/07. La production totale de sucre de l' Afrique devrait atteindre 10,7 millions de tonnes en 2007/08, soit 2,1 pour cent de plus que l'année précédente. Dans la plupart des pays de la région, la production est trop négligeable pour avoir des répercussions notables sur les cours internationaux du sucre. Toutefois, elle a augmenté régulièrement de 2,2 pour cent par an ces cinq dernières années, contre une croissance annuelle moyenne de 1,5 pour cent sur 10 ans. La hausse de la production tient à l'augmentation de la consommation intérieure et régionale de sucre et aux programmes dexpansion qui visent à stimuler les exportations en prévision du 1er octobre 2009, date à laquelle un certain nombre de PMA africains producteurs de sucre auront accès, hors taxes et hors contingents, au marché de l Union européenne au titre de l'initiative Tout sauf des armes3/. En Afrique du Sud, qui est le plus grand producteur de sucre du continent, les prévisions établissent la production à 2,5 millions de tonnes en 2007/08, soit 3,3 pour cent de plus que la récolte de l'année précédente qui avait souffert des intempéries. Des progrès sont également attendus au Kenya, où la production pourrait atteindre 600 000 tonnes, soit 5,7 pour cent de plus qu'en 2006/07. Le défi le plus important auquel doit faire face le secteur dans ce pays est limpact de la libéralisation totale du marché du sucre au sein du Marché commun de l'Afrique de l'Est et de l'Afrique australe (COMESA). Le Kenya s'est d'ores et déjà engagé à augmenter de 40 000 tonnes ses contingents d'importation hors taxes, dans le cadre de l'accord de libre-échange du COMESA pour les trois prochaines années et à réduire progressivement ses tarifs hors contingents. Une augmentation de la production de sucre également prévue pour 2007/08 au Mozambique, en République-Unie de Tanzanie, en Zambie, au Zimbabwe, et là où des programmes de réhabilitation et d'expansion ont été menés pour tirer parti du meilleur accès aux marchés de lUnion européenne dans le cadre de l'initiative Tout sauf des armes. En Égypte, la production devrait légèrement reculer par rapport à celle de l'an dernier, qui était de 1,9 million de tonnes. L'accent est mis sur l'expansion des superficies consacrées à la betterave, qui ont atteint 68 000 hectares environ en 2007, car le gouvernement tient particulièrement à promouvoir la production de betteraves aux dépens de celle de canne à sucre pour atténuer les problèmes dus à la superficie limitée et à l'insuffisance des ressources hydriques. La production de l' Éthiopie est estimée à 310 000 tonnes, soit 50 000 tonnes de moins qu'en 2006/07, en raison des mauvaises conditions météorologiques, mais le secteur pourrait bénéficier à nouveau de l'aide les pouvoirs publics. Le gouvernement a récemment annoncé des plans visant à quintupler la production de sucre d'ici à 2010. Au Swaziland, la production de sucre devrait rester relativement inchangée par rapport à l'an dernier. En Asie, la production est désormais estimée à 65,8 millions de tonnes pour 2007/08, soit légèrement moins qu'en 2006/07 et 3,6 pour cent de moins que les estimations faites par la FAO en novembre, ce qui s'explique par une production inférieure aux prévisions en Chine et en Inde. Selon les estimations actuelles, la production de sucre de l' Inde devrait reculer de 6,2 pour cent pour s'établir à 28 millions de tonnes après l'augmentation enregistrée au cours des deux dernières campagnes. Le secteur a encore du mal à maîtriser la situation des disponibilités, qui sont nettement supérieures à la demande intérieure, ce qui entraîne une baisse des prix du sucre sur le marché national et une augmentation considérable des réserves. Le gouvernement a introduit une série de mesures visant à soutenir les prix intérieurs, parmi lesquelles des stocks tampons de 5 millions de tonnes et des subventions à l'exportation. De même en Chine, la production devrait atteindre 13,7 millions de tonnes, chiffre inférieur aux estimations précédentes en raison des pertes considérables dues au gel dans la province de Guangzi, la plus grande région sucrière du pays. En Thaïlande, la production de sucre devrait augmenter de 7,7 pour cent pour passer à 7,6 millions de tonnes en 2007/08, suite à une expansion des semis de canne à sucre. Au Pakistan aussi, la production pourrait s'accroître de 14 pour cent pour atteindre en tout 4,4 millions de tonnes, en raison des prix rémunérateurs constatés au cours des deux campagnes précédentes. En ce qui concerne le reste de la région, on prévoit également une expansion en Indonésie et en Turquie. En Europe, la production de sucre des 27 pays de lUE a légèrement augmenté pour atteindre 17,4 millions de tonnes en 2007/08, suite aux bonnes conditions de végétation qui ont stimulé les rendements, ce qui a compensé la légère réduction de la superficie sous betteraves. Au titre de la réforme du régime sucrier, l Union européenne prévoit d'abaisser sa production de 6 millions de tonnes au cours des quatre années de son programme de restructuration. Jusqu'à présent, le nombre de producteurs qui a renoncé aux quotas est inférieur aux attentes, ce qui a amené la Commission de l'UE à annoncer l'abaissement obligatoire des contingents d'ici à 2010 si l'objectif de réduction de la production n'est pas atteint. La production devrait reculer de 5,4 pour cent en Fédération de Russie, suite à des conditions de végétation très peu favorables qui ont limité les rendements de la betterave. Le secteur bénéficie cette année d'une protection externe accrue, au titre de la taxe saisonnière sur les importations qui s'étend sur six mois à partir de décembre 2007, celle-ci ayant été relevée pour passer de 140 USD à 220 USD la tonne. La production de sucre devrait également diminuer en Ukraine, suite aux excédents accumulés en 2006/07, lesquels ont fortement déséquilibré le marché intérieur et affaibli les prix. Dans le cadre de ses engagements auprès de l'Organisation mondiale du commerce (OMC), le pays a accepté d'ouvrir un contingent tarifaire de 206 000 tonnes pour le sucre brut, qui augmentera chaque année pour s'établir à 267 800 tonnes en 2010. Cette décision risque d'avoir des répercussions très lourdes sur la production, car le secteur intérieur devra faire face à la concurrence accrue des importations de sucre à bas prix. En ce qui concerne le reste du monde, la production de sucre des États-Unis est estimée à un niveau proche de celui de 2006/07, du fait d'un retour à des conditions de végétation normales. La superficie consacrée aux betteraves aux États-Unis risque d'être remise en question car certains producteurs pourraient opter pour des cultures de remplacement plus rentables, telles que les céréales. En Australie, du fait du temps inhabituellement humide qui a régné dans la principale région productrice, la production est tombée à 4,9 millions de tonnes, chiffre en légère baisse par rapport à l'année précédente.

La consommation mondiale de sucre de 2007/08 est estimée à 158,2 millions de tonnes, soit 4,2 millions de tonnes de plus qu'en 2006/07, du fait d'une progression en Asie et en Amérique latine et dans les Caraïbes. Elle a progressé de 3,8 pour cent par an en moyenne ces trois dernières années, ce qui est bien plus que la moyenne sur dix ans (2,5 pour cent). L'expansion mondiale de la consommation est stimulée par l'augmentation du revenu par habitant dans les pays en développement et par la chute des prix. Selon les estimations, la consommation de sucre par habitant est passée, en moyenne, de 23,6 kg en 2006/07 à 23,9 kg en 2007/08. En raison des rapports de prix constatés actuellement, le sirop de maïs à haute teneur en fructose pourrait être délaissé au profit du sucre, car le maïs est cher. La consommation de sucre des pays en développement devrait augmenter de 3,5 pour cent pour passer à 109,4 millions de tonnes, en raison de l'augmentation des revenus par habitant et de la croissance démographique. En Inde, qui est le plus grand consommateur de sucre de l' Asie, la consommation devrait s'élever à 23,1 millions de tonnes contre 22,4 millions de tonnes en 2006/07, sous l'effet de la baisse des prix et de la forte croissance démographique. De même, l'utilisation d'une année sur l'autre devrait progresser en Chine, en raison de l'augmentation du revenu par habitant, de la forte demande de l'industrie des aliments et des boissons ainsi que de la moindre concurrence des édulcorants de remplacement, tels que le sirop de maïs à haute teneur en fructose. On prévoit également une progression de la consommation de sucre en Amérique latine et dans les Caraïbes, qi sera principalement le fait du Brésil et du Mexique, pays où l'utilisation est estimée à 12,2 millions de tonnes et 57 millions de tonnes respectivement. Dans les pays développés, la consommation d'une année sur l'autre devrait être relativement stable, en particulier dans les 27 pays de l'UE, en Australie et au Japon, car leurs marchés sont déjà saturés et leur croissance démographique limitée. Une croissance relativement plus forte est attendue aux États-Unis, du fait de l'utilisation accrue du sucre dans le transformation des aliments et des boissons.

Selon les prévisions, le commerce mondial du sucre devrait atteindre 45,6 millions de tonnes en 2007/08 (octobre/septembre), soit une légère baisse par rapport aux chiffres estimatifs pour 2006/07 qui tient aux moindres importations de la Chine, de l' Indonésie, du Pakistan et de la Fédération de Russie. Le ralentissement des échanges est dû essentiellement à la réduction des volumes importés, une hausse de la production ayant été enregistrée dans la plupart des pays importateurs traditionnels. De fait, la production totale des cinq plus grands importateurs mondiaux nets de sucre devrait augmenter de 2,6 pour cent en 2007/08. En Europe, les importations de la Fédération de Russie, plus grand acheteur mondial de sucre, devraient progresser de 200 000 tonnes pour passer à 3,5 millions de tonnes en 2007/08, malgré le net relèvement des droits de douane saisonniers (248 USD la tonne) en vue de compenser le recul de la production qui est attendu. Les droits de douane ont peu d'effet sur le volume total des importations mais influencent plutôt leur répartition tout au long de l'année. Les importations totales des 27 pays de l'UE pourraient atteindre 3,2 millions de tonnes, pratiquement le même niveau que celui enregistré en 2006/07 par les 25 pays de l'UE, tandis que les achats de l' Égypte et de l' Ukraine devraient augmenter, principalement du fait d'une production moins importante que prévu. En Asie, on s'attend également à un recul des achats de la Chine, de l' Indonésie et du Pakistan, en raison surtout de l'amélioration des disponibilités intérieures. En ce qui concerne le reste du monde, les prévisions établissent les expéditions vers les États-Unis à 1,9 million de tonnes, soit une augmentation de 1,6 pour cent par rapport à l'année précédente. Les importations des pays d' Afrique devraient augmenter de 3,6 pour cent pour passer à 9,2 millions de tonnes, soutenues par la forte demande intérieure. Le secteur du sucre semble avoir tout à gagner des accords régionaux de libre-échange conclus entre plusieurs pays africains. Le libre-échange pourrait stimuler les importations vers les marchés moins compétitifs et permettre aux consommateurs de bénéficier de prix intérieurs plus abordables. Les disponibilités exportables devraient légèrement augmenter en 2007/08, après une forte progression de 16,3 pour cent en 2006/07. Toutefois, le Brésil, qui est le plus grand exportateur mondial, pourrait rabaisser ses expéditions de 3,2 pour cent pour les ramener à 20,8 millions de tonnes, du fait de la concurrence accrue qui s'exerce sur les marchés internationaux depuis le retour de l'Inde en tant qu'exportateur net de sucre. Ce pays aurait gagné des parts du marché asiatique sur le Brésil, car il est en mesure d'offrir des prix concurrentiels en raison du moindre coût du transport. Selon les prévisions, les exportations totales de l' Asie dépasseraient 13,4 millions de tonnes, soit une hausse de 1,3 million de tonnes (0,8 pour cent) par rapport à 2006/07. En Inde, les exportations pourraient atteindre 2,7 millions de tonnes, sous l'effet de disponibilités abondantes et des incitations adoptées par le gouvernement au titre du programme de subvention des exportations. Une forte augmentation de la production intérieure devrait propulser les ventes de la Thaïlande à 5 millions de tonnes, essentiellement à destination des pays voisins. En raison des excédents accumulés ces deux dernières années, certains exportateurs ont eu du mal à gérer les abondantes réserves de sucre. Le défi consiste à trouver des débouchés commerciaux pour les écouler alors que le marché mondial est saturé. 1. Les cours internationaux du sucre sont fondés sur ceux figurant dans l'Accord international sur le sucre, publié par lOrganisation internationale du sucre (OIS) et calculés comme simple moyenne des cotes proches des trois prochaines évaluations à terme de lIntercontinental Exchange Sugar Contract No. 11 2. Les chiffres relatifs à la production mondiale correspondent au sucre centrifugé dérivé de la canne à sucre ou de la betterave à sucre, exprimé en équivalent brut. Les données se réfèrent à la campagne qui se déroule doctobre à septembre 3. D'autres pays africains du Groupe des États d'Afrique, des Caraïbes et du Pacifique (ACP) ont également l'intention de stimuler leur production dans le cadre d'accords de partenariat économique (APE) conclus avec l'Union européenne. Les APE remplaceront les chapitres sur le commerce de l'Accord de Cotonou de 2000, qui régissaient le commerce du sucre entre les deux parties. L'Union européenne a offert aux pays de l'ACP un accès hors taxes et hors contingents à son marché, et ce à compter de 2015. L'impact de cette proposition sur le groupe ACP et sur chaque pays qui le compose est encore incertain. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |