juin 2008 juin 2008 | ||

|

Perspectives de l'alimentation | |

| Analyse des marchés mondiaux | ||

|

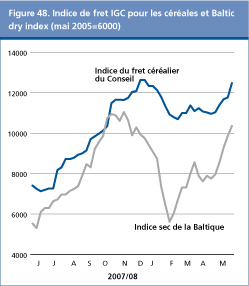

TAUX DE FRET MARITIMEContribution du Conseil international des céréales (http://www.igc.org.uk)

La hausse sans précédent des taux de fret du vrac sec enregistrée au cours du second semestre de 2007, en raison de la forte demande de minerais et de céréales conduite par le secteur Capesize, sest brutalement interrompue en décembre lorsque les taux ont chuté pour les navires de plus grande taille. Cette situation sexplique par le ralentissement de laffrètement, les inquiétudes suscitées par laffaiblissement de la demande de minerai de fer en Chine et la capacité excédentaire de tonnage dans le secteur Panamax, en particulier dans le Pacifique. Le marché a toutefois rebondi en février, la relance de la demande de matières premières ayant permis de relever à nouveau les taux Capesize, parallèlement à une demande soutenue de céréales et de soja. Les mauvaises conditions météorologiques et les problèmes de congestion du trafic portuaire, notamment en Australie, ont également contribué à cette situation. En mars, les agriculteurs argentins ont bloqué les expéditions de soja, ce qui a contraint certaines sociétés à se déclarer en situation de force majeure ou daffréter dautres navires en direction des États-Unis. Lorsque le blocus a été levé en avril, laffrètement a repris, absorbant la quasi-totalité du tonnage excédentaire dans la région, mais on ne sait pas encore quelles actions prendront les agriculteurs à lavenir. Le Baltic Dry Index (BDI), qui a enregistré un nouveau record de 11 033 points le 29 octobre 2007, est passé à 5 615 points fin janvier, soit un recul de presque 49 pour cent, dû à leffondrement des taux Capesize, avant de remonter à 10 354 points à la mi-mai. Au cours de la même période, le nouvel indice de fret céréalier (GFI),1/ qui ninclut pas les transporteurs de type Capesize, a enregistré un moindre recul, pour atteindre presque les niveaux record de fin 2007. Dans le secteur Panamax, les tarifs daffrètement ont baissé en janvier et février par rapport à leurs niveaux antérieurs particulièrement élevés, ce qui résulte de la constitution dune capacité de tonnage excédentaire et du recul des contrats daffrètement à terme. Le volume de céréales transporté depuis lAmérique du Sud a été inférieur aux prévisions, du fait des restrictions frappant les exportations de blé en Argentine. À un certain point, les contrats daffrètement de quatre à six mois ont chuté pour sétablir à 63 200 USD par jour, mais ont été portés à environ 85 000 USD par jour à la mi-mai. Les contrats de trois ans récemment conclus se situent dans une fourchette de 46 000 à 54 750 USD par jour. Le secteur Atlantique sest raffermi par la suite, du fait de la forte demande de céréales et de soja provenant dAmérique du Sud et du Golfe des États-Unis. Ces six derniers mois et jusquen mai, le prix des expéditions de céréales depuis le Golfe des États-Unis vers le Japon a affiché une augmentation nette de 24 USD et sest établi à 125 USD la tonne. En mai, les tarifs aller-retour dans lAtlantique ont été fixés à environ 100 000 USD (75 500 USD) par jour. Le tarif des affrètements dans le Pacifique ont à nouveau marqué une hausse, imputable aux livraisons conséquentes de minerai de fer de lInde à la Chine. Après avoir dégringolé début 2008 sous leffet du fléchissement de la demande de minerais en Chine et de la congestion du trafic portuaire, les taux Capesize ont non seulement recouvré les pertes, mais dépassé les niveaux culminants antérieurs, en réponse au regain dune forte demande, notamment pendant la période daffrètement. Depuis octobre, la moyenne Baltic Exchange de quatre fois les taux daffrètement au temps, qui est tombée à son plus bas niveau en janvier à 107 000 USD par jour, a progressé dans lensemble de 10 pour cent, pour se situer à 189 024 USD. Le tarif de référence pour laffrètement du minerai de fer depuis le Brésil vers la Chine a été récemment négocié à environ 96,75 USD (82,50 USD/tonne). Le maintien dune demande conséquente pour les céréales et les oléagineux a permis au secteur Handysize dêtre moins affecté par la tendance à la baisse du marché des frets en début dannée. Les taux daffrètement dans le Pacifique ont initialement pâti des perturbations dans les ports provoquées par le mauvais temps, en particulier en Indonésie et en Australie occidentale, mais se sont renforcés à partir de mars, notamment au départ de l'Amérique du Sud. Le tarif pour les céréales à partir du Brésil vers lUnion européenne (Anvers-Hambourg) a gagné 14 USD entre novembre et mai, pour atteindre 96 USD la tonne. Les tarifs Handysize dans le bassin Pacifique ont été soutenus par la demande vigoureuse de minerai de nickel et de charbon, qui a relancé les tarifs entre lAsie du Sud-est et la Chine. Les gains ont été également perceptibles pour le transport de minerai de fer depuis locéan Indien vers la Chine. Dans le secteur de laffrètement, les contrats de deux à trois mois ont été récemment négociés entre 49 000 et 52 500 USD par jour.

1. Le GFI établit une différence entre trajets empruntés pour les céréales dune part, et pour les minerais et le vrac sec dautre part, ces derniers étant inclus dans les indices plus généraux de vrac sec tels que le Baltic Dry Index (BDI). Le nouveau GFI se compose de 15 grandes voies de navigation pour les céréales qui représentent les principaux flux du commerce céréalier, avec cinq taux à partir des États-Unis et deux chacun à partir de lArgentine, de lAustralie, du Canada, de lUnion européenne et de la mer Noire. Les tailles des transporteurs sont bien représentées, avec 10 taux Panamax et 5 taux dans le secteur Handysize. Le GFI sera calculé chaque semaine, avec la moyenne sur quatre semaines jusquau 18 mai 2005 pour sa base de 6000. |

| SMIAR | système mondial d'information et d'alerte rapide sur l'alimentation et l'agriculture |