![]()

![]()

H.R. Josephson et Dwight Hair

H.R. Josephson, qui a pris, le 30 juin 1973, sa retraite de directeur de la division de l'économie forestière et de l'étude des marchés du service forestier des Etats-Unis, est l'auteur principal de cette étude. Dwight Hair, aujourd'hui directeur par intérim de la division, a été l'un de ses principaux collaborateurs dans cette tâche.

Selon un rapport du service forestier américain, la demande aux Etats-Unis va continuer à dépasser largement l'offre dans les 25 prochaines années. Les deux principaux auteurs du rapport expliquent que les prix seront généralement plus élevés, particulièrement ceux des résineux, et que l'emploi de matériaux de remplacement ira en s'amplifiant. Toutefois, le pays sera aussi de plus en plus tributaire des importations.

Le présent article met en relief les conclusions d'une vaste étude de la situation actuelle et des perspectives d'avenir du bois aux Etats-Unis. Cette étude, intitulée The outlook for timber in the United States1 est la plus récente d'une série de publications, comme Timber resource review de 1952 et Timber trends in the United States de 1962, dans lesquelles le service forestier des Etats-Unis fait le point de la situation du bois.

1 Des exemplaires du rapport peuvent être obtenus gratuitement sur demande à la Division of Information and Education, Forest Service, U.S. Department of Agriculture, 14th and Independence Avenue, S.W., Washington, D.C. 20250.

On trouvera ci-après un résumé des principales conclusions.

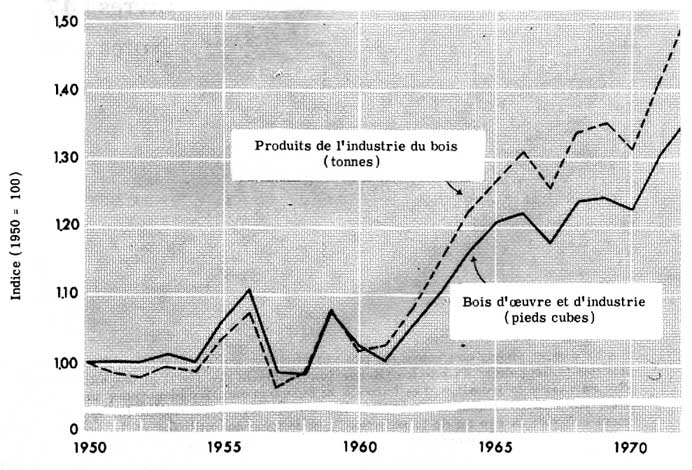

1. La demande de produits de l'industrie du bois aux Etats-Unis accuse une augmentation constante; l'utilisation de ces produits s'est accrue de 65 pour cent au cours des trois dernières décennies (figure 1).

La consommation de produits de l'industrie du bois - tels que sciages, pâte de bois, contreplaqué, etc. - a augmenté de 65 pour cent entre 1942 et 1972, année où elle a atteint le chiffre total de 125 millions de tonnes. Pendant cette même, période, la consommation de bois d'œuvre et d'industrie (tous bois ronds, sauf le bois de feu) nécessaire à la fabrication de ces produits s'est accrue de 56 pour cent environ pour atteindre 13,7 milliards de pieds cubes en 1972. La consommation de bois rond n'a donc pas varié de la même façon que celle des produits de l'industrie du bois; cette différence tient à l'utilisation plus complète du bois récolté, d'où une moindre quantité de déchets inutilisés.

1. CONSOMMATION DE BOIS D'ŒUVRE ET D'INDUSTRIE

Au cours de la période 1942-72, la consommation de sciages a augmenté de 27 pour cent, celle de bois rond à pâte de 157 pour cent et celle de placages et de contreplaqué de plus de 438 pour cent. En revanche, on a enregistré un fléchissement dans l'utilisation du bois de feu et dans celle de certains produits d'importance mineure comme les perches et les poteaux.

2. Un nouvel accroissement substantiel de la demande de bois est probable dans les années à venir.

Les projections de la demande potentielle de bois varient considérablement en fonction de facteurs tels que la croissance économique et les prix relatifs des produits du bois. On a effectué une projection «modérée» de la demande future probable en se fondant sur les hypothèses que: 1) la population des Etats-Unis augmentera de près de 40 pour cent entre 1970 et 2000 pour atteindre le chiffre de 281 millions; 2) le produit national brut réel s'élèvera en moyenne de 4 pour cent chaque année, soit de 240 pour cent d'ici à l'an 2000; 3) les tendances récentes de la technologie et d'autres facteurs d'ordre institutionnel se maintiendront.

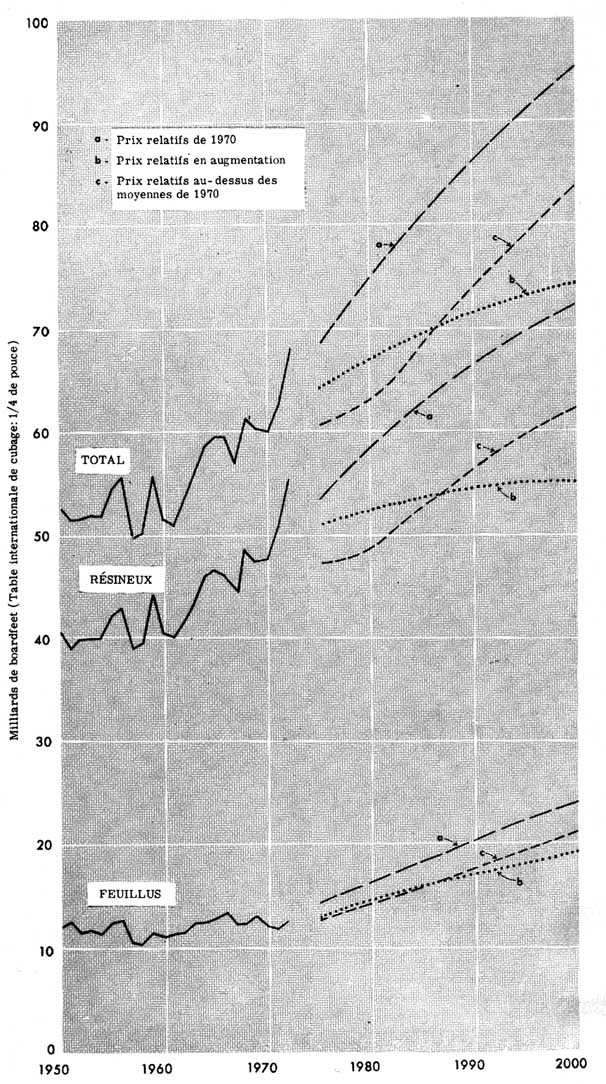

Aux prix des produits du bois calculés sur la base de 1970 par rapport aux autres matériaux, selon cette projection modérée, la demande de bois rond aux Etats-Unis passerait de 12,7 milliards de pieds cubes en 1970 à près de 23 milliards aux environs de 2000, la demande potentielle de résineux de 9,7 milliards de pieds cubes à 15,8 milliards pendant la même période, et la demande de feuillus de 3 à 7 milliards de pieds cubes.

Vu l'augmentation des prix relatifs des produits du bois - à laquelle on doit s'attendre d'après les comparaisons de l'offre et de la demande - on prévoit que la demande de bois rond sera proportionnellement plus faible. Donc, si les prix relatifs augmentent de 1,5 pour cent par an par rapport à la tendance de 1970 pour les sciages et un peu moins pour le contreplaqué, la pâte et autres produits, la demande totale de bois vers 2000 atteindra un chiffre voisin de 19 milliards de pieds cubes. Cette dernière projection tient compte d'une augmentation de la demande de 5 pour cent pour les grumes de sciage, de 58 pour cent pour les placages et de 130 pour cent pour le bois rond à pâte entre 1970 et la fin du siècle.

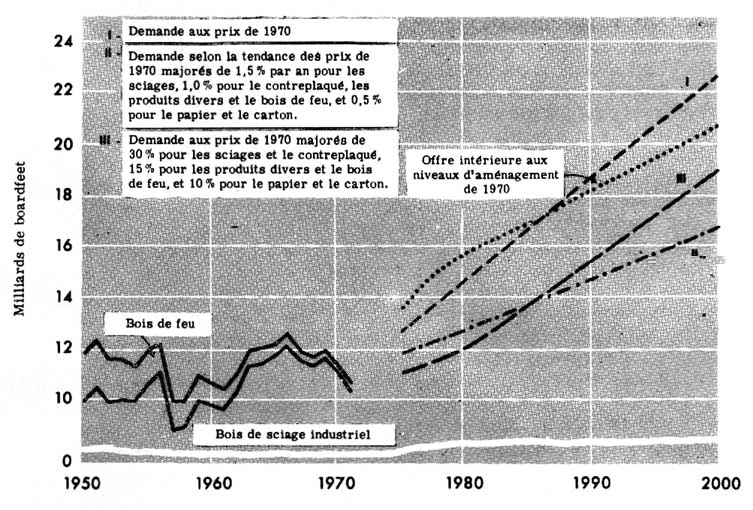

En ce qui concerne les résineux de sciage - qui sont d'une importance primordiale pour les sciages et le contreplaqué utilisés dans le bâtiment et à bien d'autres fins - la demande prévue, aux prix de 1970, passerait de 47,6 milliards de boardfeet en 1970 à 73 milliards de boardfeet d'ici à l'an 2000 (figure 2). Toutefois, avec l'augmentation de prix que l'on vient d'évoquer, la demande prévue atteindrait 55 milliards de boardfeet en 2000, soit une augmentation de 16 pour cent.

Toujours en tenant compte de cette augmentation de prix, la demande de feuillus de sciage passerait de 12,3 milliards de boardfeet en 1970 à 19 milliards en 2000, soit un accroissement de 55 pour cent.

3. PRODUCTION ET QUANTITÉS ENLEVÉES, 1970

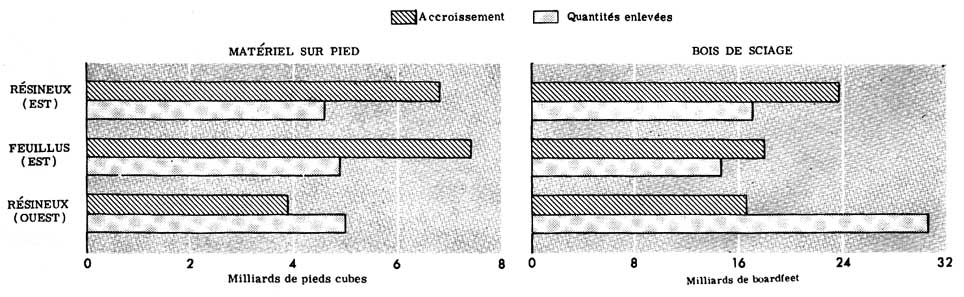

3. Grâce aux programmes de sylviculture récemment mis en œuvre, la production de bois augmente aux Etats-Unis (figure 3).

La situation forestière aux Etats-Unis s'est considérablement améliorée depuis quelques dizaines d'années, surtout parce que la protection contre les incendies a été intensifiée, mais en raison aussi d'une certaine augmentation des plantations et autres activités sylvicoles. C'est ainsi que l'accroissement en résineux et en feuillus a progressé d'un tiers environ entre 1952 et 1970 pour atteindre respectivement 10,7 milliards et 7,9 milliards de pieds cubes.

Environ 60 pour cent de cet accroissement net total de résineux en 1970, soit approximativement 40 milliards de boardfeet, consistaient en bois brut destiné au sciage ou à la fabrication de contreplaqué. Pour les feuillus de sciage, cet accroissement total a atteint 20 milliards de boardfeet en 1970.

Toujours en 1970, les quantités enlevées de résineux de sciage ont dépassé l'accroissement net de 18 pour cent par exploitation et autrement. Dans la partie orientale du pays, les quantités enlevées ont été inférieures à l'accroissement net, mais cela a été largement compensé par un phénomène inverse dans la partie occidentale. En revanche, les quantités enlevées de feuillus de sciage en 1970 ont été de 24 pour cent inférieures à l'accroissement net.

4. Sur la base des niveaux d'aménagement de 1970, les projections concernant les approvisionnements potentiels en résineux de sciage provenant des forêts des Etats-Unis montrent une augmentation limitée (figure 4).

Dans l'hypothèse que les niveaux d'aménagement de 1970 soient maintenus, que les pratiques et politiques d'abattage soient analogues à celles des années récentes et que la superficie des terres boisées destinées à l'exploitation industrielle ne connaisse que de faibles réductions., l'approvisionnement potentiel en bois de résineux provenant des forêts des Etats-Unis passera de 8,8 milliards de pieds cubes en 1970 à 11,5 milliards approximativement d'ici à l'an 2000, soit une augmentation de 31 pour cent environ. Il ne s'agit toutefois que d'un potentiel technique qui risque de n'être pas pleinement atteint en raison de facteurs relatifs à l'exploitation ou de l'hésitation des propriétaires à vendre leur bois.

Ainsi pour les résineux - qui sont d'une importance majeure pour les sciages, le contreplaqué et divers autres produits - les projections quant à une offre rentable n'indiquent que de faibles changements par rapport aux niveaux de production de 1970. A supposer par exemple que les prix relatifs des produits du bois demeurent inchangés par rapport à 1970, les quantités de résineux de sciage disponibles dans des conditions rentables ne dépasseraient que légèrement le niveau effectivement atteint en 1970, qui était de 46,9 milliards de boardfeet. Avec une augmentation moyenne de 50 pour cent du prix du résineux de sciage et du contreplaqué par rapport à 1970, on peut s'attendre que l'offre dépasse 53 milliards de boardfeet pendant la prochaine décennie, pour retomber ensuite au-dessous du niveau de 1970.

5. L'offre de feuillus augmente, mais leur utilisation industrielle est limitée par des problèmes de disponibilité; des quantités voulues (figure 5).

Bien que les quantités enlevées de feuillus de toutes dimensions et essences aient été en 1970 inférieures de 25 pour cent à l'accroissement net total, l'avenir des feuillus reste assez indécis.

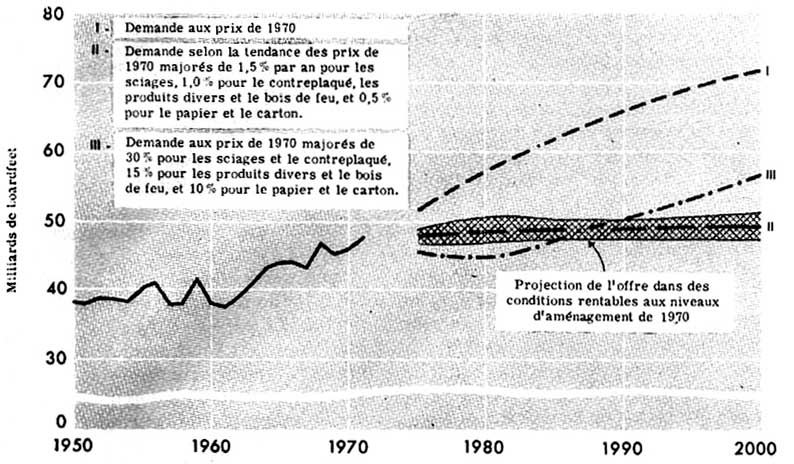

Aux niveaux d'aménagement et aux taux d'abattage de 1970, les projections des disponibilités de feuillus de sciage pour les prochaines décennies font ressortir une augmentation de 66 pour cent, soit plus de 20 milliards de boardfeet en 2000 contre une récolte réelle 12,3 milliards en 1970. Cette projection se rapproche de celle de la demande calculée sur la base des prix de 1970.

Toujours dans les mêmes hypothèses, les projections concernant l'offre de produits de feuillus dépassent notablement en pieds cubes les projections de la demande aux prix de 1970.

Bien que ces projections impliquent une augmentation faible, voire nulle, des prix des feuillus, il y a à tout moment donné des limites pratiques aux quantités de bois disponibles pour la vente et l'utilisation industrielle. Pour de nombreux propriétaires de terrains boisés, en effet, l'usage de la forêt à des fins récréatives ou sans rapport avec l'utilisation du bois est d'une importance capitale. La qualité du bois pose aussi certains problèmes particuliers. Une bonne partie de la production et des disponibilités de feuillus consiste en bois de petites dimensions ou d'essences pour lesquels les débouchés sont limités, alors qu'en revanche on constate presque partout une pénurie de bois d'essences recherchées de dimensions supérieures. D'autres facteurs pourraient contribuer à un rétrécissement de l'offre et à une augmentation des prix, comme le remplacement des résineux par les feuillus dans la fabrication de la pâte et de certains produits dérivés du bois.

6. Les perspectives de l'offre varient considérablement suivant les régimes de propriété et les régions.

A l'échelle du pays, les forêts commercialement exploitées sont pour la plus grande partie constituées par des exploitations privées, dont l'industrie forestière représente 14 pour cent, les exploitations agricoles et le reste du secteur privé 59 pour cent. Les forêts domaniales représentent 18 pour cent environ des forêts commerciales, les autres exploitations appartenant au secteur public, 9 pour cent.

On retrouve cette structure de la propriété dans les chiffres des récoltes de bois effectuées en 1970, dont 48 pour cent des 12,2 milliards de pieds cubes de feuillus abattus dans l'ensemble des forêts des Etats-Unis provenaient d'exploitations agricoles et de diverses entreprises privées. La production des terres appartenant à l'industrie forestière représentait 28 pour cent du total, celle des forêts domaniales 17 pour cent, celles des autres: terrains du secteur public 7 pour cent. Dans les projections de l'offre, les changements principaux dans ces proportions comportent une baisse de la participation de l'industrie forestière et une augmentation correspondante de celle des propriétés agricoles et d'autres exploitations privées.

En 1970, les forêts de la partie méridionale des Etats-Unis ont fourni 45 pour cent environ de la récolte totale du pays, celles de la côte pacifique 32 pour cent, celles des autres régions du territoire national 23 pour cent.

Dans les Etats du sud, les progrès réalisés dans la lutte contre les incendies et autres activités forestières ont amélioré la situation à tel point que, par rapport aux niveaux de 1970, la récolte de résineux pourrait augmenter progressivement de 50 pour cent environ au cours des prochaines décennies, tant dans les forêts domaniales que sur les autres terres forestières.

Sur la côte pacifique, par contre, on prévoit un fléchissement marqué, de l'ordre de 18 pour cent, de l'offre de résineux de sciage pendant la période 1970-2000, par suite de la diminution des quantités provenant des terres appartenant à l'industrie forestière.

Des récoltes soutenues d'un niveau proche de celui des possibilités de 1970 semblent réalisables pendant quelques décennies encore dans les forêts domaniales et autres terres du secteur public de l'ouest, mais seulement si le prix du bois est sensiblement supérieur à celui de 1970. En outre, à moins que l'aménagement de la forêt et l'utilisation du bois ne soient intensifiés dans les forêts domaniales, on peut s'attendre à un déclin des possibilités peu après le terme de la période couverte par les projections, sinon avant.

7. Pour assurer l'équilibre entre la demande potentielle de bois et les disponibilités, une augmentation substantielle du prix des résineux semble nécessaire.

En supposant que l'aménagement des forêts se poursuive au niveau de 1970, la projection de l'offre de résineux de sciage pourrait l'harmoniser avec la projection modérée de la demande, si les prix relatifs des sciages et du contreplaqué de résineux se situent en 1980 entre 20 et 25 pour cent au-dessus du niveau de 1970. et entre 50 et 60 pour cent en 2000. On estime que d'ici à l'an 2000, les prix du papier et du carton augmenteront en moyenne de 15 à 20 pour cent.

D'après l'expérience du passé, il faut s'attendre que les prix du bois sur pied augmentent proportionnellement aux prix des produits du bois et atteignent en moyenne plus du double de ceux de 1970.

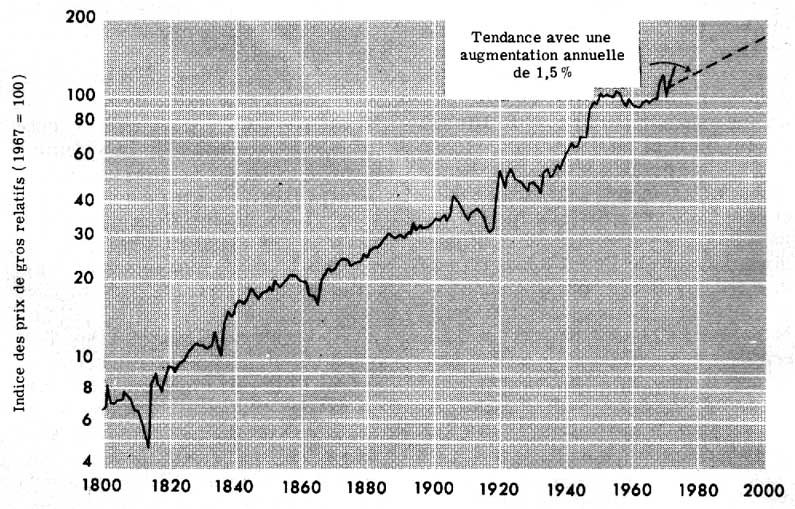

Ces augmentations prospectives du prix des résineux de sciage correspondraient à la hausse moyenne annuelle de 1,7 pour cent du prix du bois enregistrée depuis un siècle par rapport au niveau général des prix (figure 6). Les prix relatifs des sciages ont atteint un seuil pendant la période 1950-67, années qui ont été marquées par une amélioration rapide de la productivité des méthodes de débardage et de transformation, ainsi par l'entrée en exploitation de nouvelles ressources forestières dans les terres domaniales de l'ouest des Etats-Unis et en Colombie britannique.

L'adoption de nouvelles techniques et la modernisation du matériel se sont traduites pendant cette même période par un fléchissement. spectaculaire des prix relatifs du contreplaqué de résineux, tandis que les prix relatifs de la pâte, du papier et du carton demeuraient stables. Néanmoins, dans l'hypothèse que soient maintenus les niveaux d'aménagement et d'utilisation de 1970, il semble que de nouveaux problèmes d'approvisionnement se poseront et que les prix de tous les produits du bois augmenteront.

8. Les problèmes d'approvisionnement et de prix semblent particulièrement aigus en ce qui concerne les sciages et le contreplaqué de résineux, mais toute l'industrie forestière sera touchée.

Il ressort de la comparaison des projections de l'offre et de la demande que la situation de l'approvisionnement sera probablement la plus critique pour les résineux destinés aux sciages et contreplaqués utilisés dans la construction de logements et autres bâtiments ou à d'autres fins.

En ce qui concerne l'industrie de la pâte et du papier, les perspectives sont meilleures que pour les sciages et le contreplaqué, en raison surtout de la gamme étendue d'essences et de qualités qui peuvent être utilisées comme bois à pâte. Toutefois, le rétrécissement de l'offre et de la demande de résineux et l'introduction de nouvelles techniques, comme l'installation de scies déchiqueteuses, tendent à intensifier la concurrence à l'égard des disponibilités en bois et à accroître les coûts pour toutes les industries.

Les producteurs de sciages et de contreplaqué de feuillus qui sont tributaires d'essences particulièrement recherchées, comme le chêne blanc, le noyer, l'érable, le bouleau et l'eucalyptus, pour la qualité et les dimensions, ont également de graves problèmes d'approvisionnement et devront s'attendre à des augmentations de prix. D'un autre côté, on peut prévoir un approvisionnement substantiel pour les industries fabriquant des produits à base de feuillus, tels que plateaux de chargement, bois de construction, traverses de chemin de fer ou pâte de bois.

9. La demande de produits et de services pour lesquels le bois n'est pas utilisé et les exigences de la protection de l'environnement jouent un rôle de plus en plus important dans la situation du bois.

L'exploitation des terres forestières recule de plus en plus devant leur utilisation à des fins récréatives ou autres qui n'exigent pas l'emploi du bois. De vastes étendues de forêts domaniales ont été soustraites à l'exploitation commerciale pour être converties en sites touristiques ou en réserves de faune sauvage, le plus souvent, il est vrai, dans des régions de faible productivité en bois. D'immenses forets, tant publiques que privées, sont maintenant utilisées à des fins autres que l'exploitation du bois: réservoirs, grands axes routiers, aéroports, développement urbain, installations de loisirs. D'autres régions encore, en particulier les fonds de vallées fertiles et susceptibles de produire des feuillus de qualité, ont été déboisées pour faire place aux cultures et aux pâturages.

Jusqu'à une époque récente. la reconversion à la sylviculture de terres agricoles abandonnées avait Largement compensé ces pertes. Entre 1962 et 1970, toutefois, les superficies classées comme terres forestières sont tombées a 500 millions d'acres, soit une réduction de 8,5 millions d'acres. La présente étude est fondée sur l'hypothèse que la diminution nette de la surface des terres forestières se poursuivra, et qu'elle pourrait bien atteindre 5 millions d'acres par décennie.

Des terres qui de meurent dans la catégorie des forêts commerciales sont de plus en plus utilisées pour fournir, outre du bois, des biens et services indépendants de l'exploitation. De même que les récentes préoccupations au sujet de l'environnement, ces exigences entraînent de nombreux changements dans la récolte du bois et les autres méthodes d'exploitation, surtout sur les terres domaniales. Il semble donc qu'un aménagement polyvalent de la forêt tant pour la production que pour l'utilisation non commerciale s'imposera de plus en plus.

De telles restrictions à l'utilisation et à l'aménagement des terres domaniales et, dans une certaine mesure, des forêts privées, venant s'ajouter a la conversion imprévue de terres forestières en espaces non exploités industriellement, pourraient fort bien ramener les récoltes de bois à un niveau inférieur à celui qu'indiquent les projections. Cette situation se répercuterait en conséquence sur les prix du bois et sur l'approvisionnement en produits du bois.

Il est également possible que la pénurie de matières premières finisse par freiner sérieusement la croissance économique du pays ou par gêner la réalisation de certains objectifs sociaux comme l'amélioration de l'habitat. En pareil cas, l'utilisation de la forêt pour les loisirs et autres fins non industrielles pourrait aussi pâtir des efforts déployés pour obvier à la pénurie de matériaux. Ainsi l'efficacité avec laquelle seront satisfaits les besoins de l'industrie en matières premières pourrait profondément influer sur la fourniture de biens et services indépendants de la production de bois. C'est pourquoi les perspectives d'avenir du bois intéressent directement tous les usagers des terres forestières.

5. FEUILLUS: PRESSION EXERCÉE SUR LES FORÊTS DES ETATS-UNIS ET LES APPROVISIONNEMENTS NATIONAUX

10. Le déséquilibre prévisible entre l'offre et la demande de bois pourrait avoir d'importantes conséquences: augmentation des coûts à la consommation, intensification de l'emploi des matériaux de remplacement et recours croissant aux importations.

Le déséquilibre que l'on peut prévoir entre la demande et l'offre de bois et l'augmentation des prix des produits du bois qui s'ensuivra entraîneront un accroissement notable des coûts pour le consommateur de biens fabriqués en partie avec du bois, tels que logements ou meubles. Certes, les revenus du consommateur s'accroîtront sans doute aussi, mais l'augmentation du coût des produits aura nécessairement un effet défavorable sur la quantité et la qualité des logements, par exemple, et donc sur le bien-être du consommateur.

En outre, l'augmentation des prix relatifs des produits du bois incitera les constructeurs et autres utilisateurs de bois d'œuvre à recourir à l'emploi de matériaux de remplacement comme le métal, le béton et les matières plastiques. Une telle reconversion aurait des incidences néfastes sur l'environnement: en effet, la pollution de l'atmosphère, des sols et des eaux résultant de la fabrication des produits de remplacement, comme l'acier, le béton et articles d'aluminium, est bien plus grande que dans le cas des produits du bois comme les sciages ou le contreplaqué. On parviendra certes souvent à réduire ces nuisances à un niveau acceptable, mais les dépenses nécessaires pour lutter contre la pollution augmenteront les coûts de production.

De même, les besoins en énergie sont considérablement plus élevés pour la transformation des matériaux de remplacement que pour celle des produits du bois. On estime, par exemple, que l'emploi d'armatures métalliques dans la construction des murs extérieurs d'un immeuble exige plus du triple de l'énergie requise pour la production des sciages nécessaires à des constructions analogues en bois. Pour les éléments d'aluminium et les parpaings de béton, la consommation d'énergie est en moyenne huit fois plus grande que pour les sciages. De même, les différences de coût notables pour le chauffage et la réfrigération favorisent l'emploi du bois dans la construction immobilière.

6. INDICE DES PRIX DE GROS RELATIFS DES SCIAGES 1800-1972 ET PROJECTIONS JUSQU'EN 2000

L'emploi accru de produits de remplacement accélérera également le taux de consommation des ressources non renouvelables. Du charbon, du pétrole et du gaz naturel, une fois consumés, il ne reste rien, et les coûts réels d'extraction des ressources minérales augmentent sans cesse. Les forêts, en revanche, constituent des ressources renouvelables, elles peuvent être développées et produire indéfiniment des quantités toujours croissantes de bois.

Enfin, un recours intensifié aux matériaux de substitution rendra le pays dans une plus large mesure encore tributaire des importations. Une proportion élevée de l'aluminium et de l'acier consommés aux Etats-Unis provient de l'étranger; les projections font ressortir que les Etats-Unis dépendront de plus en plus de l'extérieur pour leur approvisionnement en métaux, pétrole et autres matériaux; il en ira de même pour les produits forestiers.

11. Une solution partielle au problème de l'approvisionnement futur consiste à intensifier les importations en provenance du Canada et d'autres pays dans lesquels la production de bois est excédentaire. Toutefois, l'accroissement des exportations de produits du bois compense en grande partie l'augmentation des importations de bois brut.

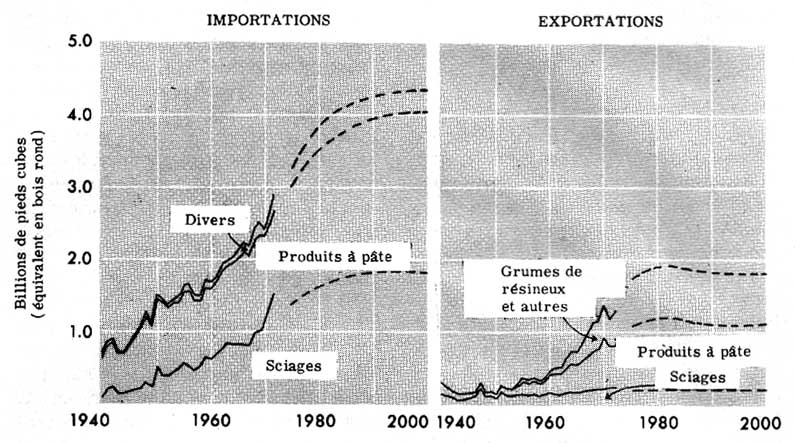

Il y a déjà près d'un demi-siècle que les Etats-Unis ne suffisent plus à leurs propres besoins en produits du bois et que leurs importations nettes ne cessent d'augmenter. En 1972, les importations de produits du bois ont atteint 2,9 milliards de pieds cubes (en équivalent de bois rond) (figure 7), ce qui représentait 19 pour cent de la demande totale tant pour la consommation intérieure que pour l'exportation.

Toujours en 1972, les importations de bois, provenant en grande partie du Canada, comptaient pour 19 pour cent environ de l'approvisionnement total des Etats-Unis en sciages et 25 pour cent de la totalité de leur approvisionnement en pâte et papier. Plus de 60 pour cent des contreplaqués et placages de feuillus étaient importés de l'Asie du Sud-Est ou d'autres régions tropicales.

Du fait de l'augmentation constante du prix du bois, on doit, au cours des trente prochaines années, s'attendre à voir s'accroître substantiellement les importations en provenance du Canada et des régions tropicales, surtout sous forme de résineux, de pâte et papier et de placages et contreplaqués de feuillus. Avec le temps, toutefois, l'augmentation de la demande et le rétrécissement de l'offre mondiales limiteront vraisemblablement ces possibilités d'importation.

Les exportations de produits forestiers ont considérablement augmenté au cours des dernières années, principalement du fait d'achats massifs par le Japon de billes et de copeaux à pâte, de l'élargissement des débouchés mondiaux pour la pâte à papier kraft et les panneaux de revêtement, et enfin d'exportations soutenues de sciages. En 1972, 9 pour environ des disponibilités totales des Etats-Unis en produits du bois, soit 1,3 milliard de pieds cubes (équivalent de bois rond) ont été exportés ver, diverses régions du monde. Parallèlement à l'accroissement prévisible des importations dans les années à venir, il est probable que les exportations de bois des Etats-Unis augmenteront quelque peu.

Les importations nettes pour 1972, soit 1,6 milliard de pieds cubes, représentaient près de 11 pour cent de la consommation totale de produits du bois. Dans l'hypothèse que les prix du bois augmenteront, par exemple, de 1,5 pour cent par an, on estime que les importations nettes des Etats-Unis atteindront 2,8 milliards de pieds cubes environ (équivalent de bois rond) d'ici à l'an 2000. Des importations d'un tel ordre de grandeur ne répondront cependant qu'en partie à la demande croissante de produits du bois.

12. Une meilleure utilisation des ressources disponibles permettrait en partie de résoudre les problèmes d'approvisionnement en bois.

Depuis quelques années, on a enregistré des progrès considérables dans l'emploi des dosses, délignures et noyaux de déroulage et autres déchets de scieries ou d'usines de contreplaqué pour la fabrication de pâte, de panneaux de particules ou d'autres articles. En 1970, plus de trois quarts de la production des matériaux issus de la transformation primaire, auxquels s'ajoutaient quelques résidus de la transformation secondaire, ont été utilisés de cette manière. Ces sous-produits représentaient 35 pour cent des 72 millions de cordes de bois à pâte utilisées en 1972 par l'industrie de la pâte aux Etats-Unis.

Malgré les progrès accomplis, les déchets inutilisés représentent toujours une ressource importante. En 1970, les résidus d'usines primaires qui auraient pu être transformés en copeaux représentaient 0,4 milliard de pieds cubes, et pour l'ensemble des industries 1 milliard de pieds cubes environ (12,4 millions de cordes). Etant donné la tendance des prix du bois et l'évolution des méthodes d'utilisation, il est probable que la plupart des déchets susceptibles de transformation en copeaux et une bonne partie des déchets fins seront utilisés dans les dix prochaines années pour la fabrication de pâte ou de panneaux de particules.

De grandes quantités de déchets d'exploitation qui fourniraient des fibres de bois convenant à la fabrication de pâte, sont abandonnées chaque année sur place en raison des coûts de récupération et de difficultés telles que l'écorçage des branches et des fragments de bois. En 1970, ces résidus comprenaient près de 1,6 milliard de pieds cubes de bois provenant d'arbres sains, sans compter une quantité au moins égale consistant en branches et en arbres flacheux, pourris ou morts (soit au total 40 millions de cordes environ). On a tout lieu de penser que les exigences de l'environnement et l'ascension des prix du bois auront pour résultat un meilleur nettoyage et une utilisation plus poussée du bois dans les aires d'exploitation. Il n'en faudra pas moins intensifier les efforts en vue d'améliorer l'utilisation du bois laissé sur place et de produire un plus grand volume de bois, afin de faire face aux exigences croissantes de la demande de bois à pâte dans les décennies à venir.

Des prix plus élevés et l'amélioration des moyens d'accès aux forêts devraient permettre de récupérer une plus grande proportion du bois détruit ou endommagé par les insectes, le feu et autres agents de destruction, encore que celui-ci soit généralement dispersé sur de vastes étendues. En 1970, le bois ainsi perdu représentait 11 milliards de boardfeet de résineux de sciage.

On pourrait aussi accroître les disponibilités en améliorant le rendement dans les usines de transformation. Sur la base des tendances récentes, on a calculé qu'avec la modernisation des scieries, de meilleures méthodes de production et l'installation de matériel nouveau comme les scies à trait fin, de grande résistance, on pourrait réduire les déchets de sciage des grumes de 2 à 4 pour cent par décennie. Un taux d'utilisation plus élevé encore devrait être rendu possible par une augmentation des prix et par une application plus rapide des progrès de la technologie.

Un meilleur triage des grumes, en permettant l'utilisation pour le produit final le plus demandé - sciage, contreplaqué ou pâte - pourrait aussi accroître les disponibilités en bois pour ces usages.

La mise au point et l'utilisation de panneaux de particules améliorés pour la construction ainsi que le remplacement des résineux par des feuillus dans certains cas permettraient d'économiser encore sur l'approvisionnement de résineux de sciage. Des plans et des méthodes de construction plus rationnels contribueraient aussi a une meilleure utilisation des produits du bois.

7. IMPORTATIONS ET EXPORTATIONS DE PRODUITS DU BOIS 1940-72 ET PROJECTIONS JUSQU'EN 2000

13. L'aménagement intensifié des forêts offre le moyen d'accroître l'approvisionnement en bois à long terme tout en préservant l'environnement forestier.

On pourrait augmenter de manière appréciable la production de bois et les récoltes futures en investissant davantage au profit des plantations, de l'amélioration des peuplements, de la protection et autres activités sylvicoles La plupart des forets ne sont pas peuplées d'essences appropriées et croissent bien plus lentement que ne le permettrait un aménagement intensifié. Les incendies, les insectes et autres causes de ravage provoquent en outre des pertes qui représentent à peu près le cinquième de l'accroissement total.

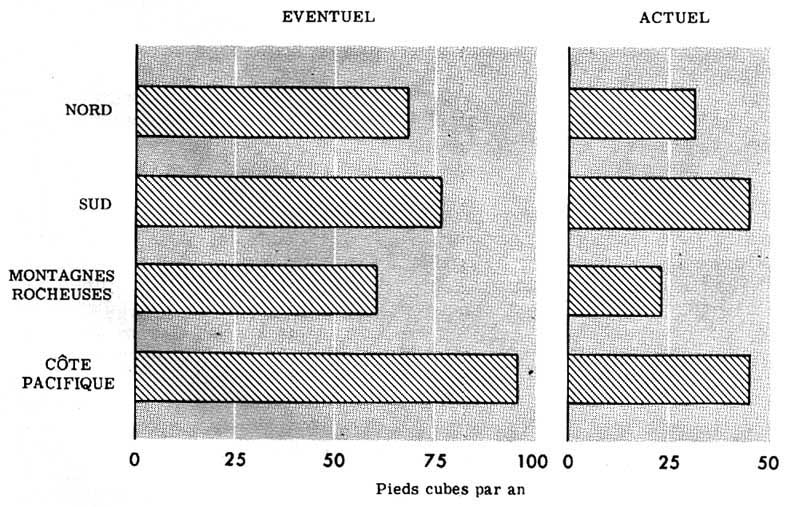

Des possibilités d'accroître les futures disponibilités par un aménagement intensifié existent dans toutes les régions du pays et dans toutes les catégories de propriété (figure 8). Dans le sud, par exemple, l'accroissement moyen annuel est aujourd'hui de l'ordre de 45 pieds cubes par acre, qui ne comprennent que 104 boardfeet de bois de dimension propre au sciage. Or, de vastes plantations ont un rendement plus de deux fois supérieur. Et il y a des millions d'hectares où le remplacement de médiocres peuplements de feuillus par des pins, surtout des sujets génétiquement améliorés, permettrait d'accroître considérablement la production de bois.

De même, sur la côte ouest et dans d'autres régions du pays se trouvent de vastes superficies appartenant au gouvernement fédéral, aux Etats, à l'industrie ou à des particuliers, et sur lesquelles le reboisement ou d'autres pratiques comme l'éclaircie précommerciale et les coupes intermédiaires parmi les classes d'âge les plus élevées aboutiraient à d'excellents résultats.

Dans les propriétés privées non industrielles appartenant aux cultivateurs ou autres propriétaires, les efforts tendant à accroître la production de bois par d'autres mesures que la prévention des incendies ont été limités. C'est pourtant à ces millions de propriétaires divers qu'appartiennent 59 pour cent des terres forestières considérées aux Etats-Unis comme aptes à la production de bois. La plupart d'entre eux se refusent à investir dans la sylviculture, et nombreux sont ceux qui hésitent à vendre leur bois en raison des autres utilisations possibles de la forêt, peut-être plus rentables.

Il est techniquement et économiquement possible de faire plus largement appel au vaste potentiel de production qu'offrent ces nombreuses propriétés, mais il faudra pour cela des investissements considérables. Dans bien des cas, une participation aux coûts et une assistance technique de la part du secteur public seront nécessaires pour parvenir à l'augmentation d'accroissement considéré comme économiquement rentable.

Une enquête préliminaire sur les possibilités qu'offre l'aménagement rationnel dans les forêts domaniales et dans les exploitations agricoles ou autres entreprises privées de tout ordre montre qu'avec une augmentation des investissements de 69 millions de dollars par an, il serait possible d'accroître la récolte annuelle de sciages de résineux de 1,6 million de boardfeet d'ici à 1980; d'ici à 2020, cet accroissement annuel pourrait atteindre 13 milliards de boardfeet. L'étude en question est fondée sur l'hypothèse d'un profit minimal de 5 pour cent sur les investissements supplémentaires et d'une augmentation moyenne des prix des sciages et du contreplaqué de 30 pour cent par rapport à ceux de 1970.

8. ACCROISSEMENT NET ÉVENTUEL ET ACTUEL PAR ACRE

Il est sans doute possible de produire plus de bois dans d'autres forêts domaniales ou industrielles, et d'accroître la production des forêts grâce à des améliorations génétiques, à la fertilisation ou à l'application de techniques nouvelles.

Un rôle de premier plan reviendra à l'aménagement de l'environnement pour faire en sorte que la forêt serve à la fois à des fins non industrielles, à la protection de la nature et à la production de bois, surtout sur les terres domaniales et, dans une mesure croissante, sur les propriétés privées.

14. Des efforts concertés pourraient contribuer à satisfaire une demande croissante de produits du bois tout en ménageant les utilisations à des fins non industrielles et en protégeant l'environnement.

En résumé, l'accroissement de l'approvisionnement en bois pour un pays en expansion est réalisable moyennant un certain nombre de mesures telles que:

- Une utilisation plus complète des déchets d'exploitation, résidus végétaux ou arbres morts, et un meilleur emploi des matières fibreuses recyclées.- Un emploi plus poussé du matériel et des procédés de transformation afin d'accroître le rendement en sciages et autres produits obtenus à partir des grumes disponibles.

- Une affectation plus rationnelle du bois disponible de manière à obtenir un produit final optimal.

- Une certaine augmentation des importations de bois.

- Un aménagement intensifié de toutes les catégories de terres forestières qui se prêtent à la production de bois, par des mesures telles que construction de routes, éclaircies commerciales, récupération commerciale, reboisement avec un matériel génétiquement amélioré, amélioration des peuplements, emploi des engrais et meilleure protection contre les incendies, les insectes et autres causes de ravage. Cet aménagement devrait se faire de façon à assurer l'équilibre entre production de bois, utilisation des forêts à d'autres fins et protection de l'environnement.

- La mise au point et l'application de nouvelles techniques en matière de sylviculture, transformation des produits du bois et utilisation de ces produits par le consommateur.

Des investissements considérables seront nécessaires, tant du secteur public que du secteur privé, pour que l'approvisionnement en bois augmente de manière sensible et que s'améliore l'utilisation des ressources disponibles. Ces mesures sont techniquement et économiquement réalisables. Leur mise en œuvre peut s'effectuer en pleine harmonie avec le rôle qui revient à la forêt dans la protection de l'environnement.

![]()

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}