![]()

![]()

![]()

AFRIQUE SUBSAHARIENNE

ASIE ET PACIFIQUE

AMÉRIQUE LATINE ET CARAÏBES

PROCHE-ORIENT ET AFRIQUE DU NORD

Le présent chapitre passe en revue les résultats économiques et agricoles récents des quatre régions en développement et présente les principales mesures nouvelles touchant leurs secteurs agricoles qui ont été prises en 1992 et en 1993. Selon l'habitude, on analyse ensuite plus spécifiquement ce qui s'est passé dans certains pays de chaque région: l'Ethiopie pour l'Afrique; le Bangladesh et Sri Lanka pour l'Asie; le Mexique pour la région Amérique latine et Caraïbes; enfin, l'Egypte et la République arabe syrienne pour le Proche-Orient.

Vue d'ensemble

Ethiopie

Les résultats économiques de l'Afrique subsaharienne ont encore été déplorables en 1992. Le taux de croissance moyen de la région (à l'exclusion du Nigéria) a été de 0,9 pour cent, soit un peu plus que la croissance presque nulle de 0,2 pour cent enregistrée en 19911. Ces moyennes masquent toutefois une grande diversité entre pays. Selon la Banque africaine de développement (BAfD)2, les pays qui ont accusé des taux de croissance négative ont été plus nombreux en 1992 que l'année précédente (16 au lieu de 13), et moins nombreux ont été ceux qui ont obtenu un taux de croissance supérieur à 2,5 pour cent (19 contre 23). En outre, la croissance économique a été beaucoup plus lente que l'accroissement démographique; la production par habitant a donc reculé pour la sixième année consécutive, de 1,1 pour cent en 1992. Dans l'ensemble, la situation économique et sociale s'est aggravée.

1 ONU. 1993. Economic Recovery, 6(4).La Commission économique pour l'Afrique (CEA) des Nations Unies estime qu'en 1993 la production progressera d'environ 3 pour cent pour l'ensemble de l'Afrique3. Si cette projection se concrétisait, la croissance se maintiendrait simplement au niveau de l'accroissement démographique prévu.2 BAfD. Rapport sur le développement en Afrique 1993.

3 CEA. Rapport économique sur l'Afrique 1993.Ces mauvais résultats économiques des pays d'Afrique subsaharienne s'expliquent notamment par: i) les effets négatifs de la crise mondiale des échanges et des flux de capitaux; ii) le déclin persistant des termes de l'échange des exportations de produits de base qui représentent l'essentiel des recettes en devises de la plupart des pays de la région; iii) l'endettement toujours aussi lourd qui a continué à freiner la reprise et l'ajustement structurel dans bien des pays (voir encadré 3); iv) la baisse des apports de fonds extérieurs de sources publiques et privées; v) les troubles civils que connaissent certaines parties de la région; et vi) la faiblesse de la production agricole attribuable à la sécheresse.

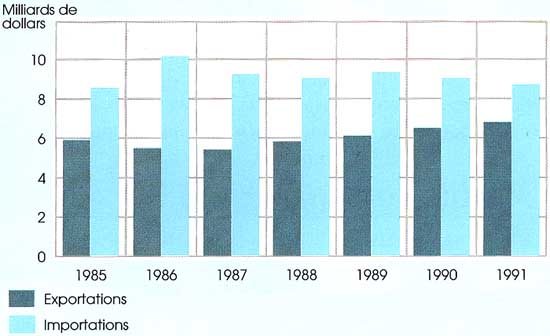

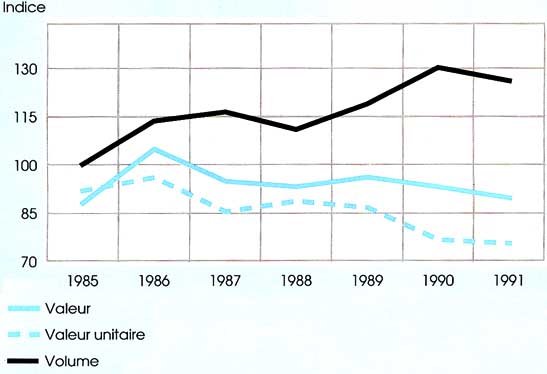

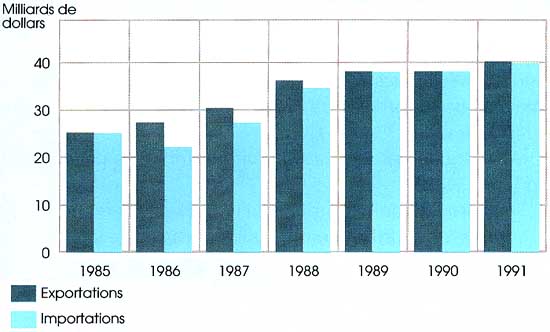

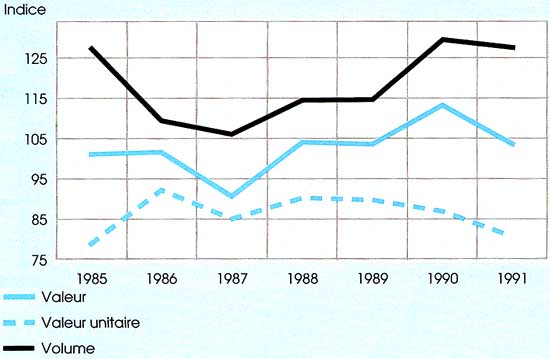

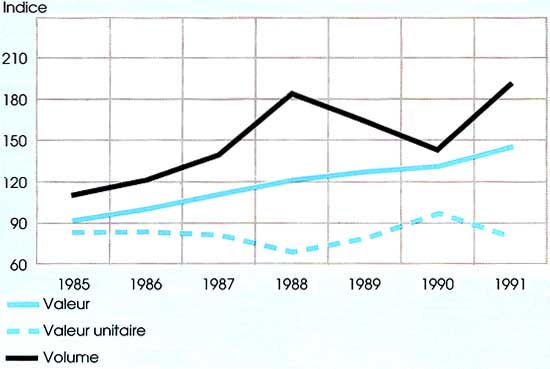

Figure 7

AFRIQUE SUBSAHARIENNE

PRODUCTION AGRICOLE ET PRODUCTION VIVRIÈRE PAR HABITANT

EXPORTATIONS AGRICOLES (Indice 1979-1981 = 100)

IMPORTATIONS AGRICOLES (Indice 1979-1981 = 100)

Source: FAOLe faible taux de croissance (1,7 pour cent) de la production globale des pays industriels a freiné la demande d'importations en provenance des pays en développement et les flux de capitaux en direction du tiers monde. En outre, la demande de produits de base est restée faible et leurs cours ont baissé, malgré une légère reprise du commerce mondial durant l'année.

Les termes de l'échange des exportations de l'Afrique subsaharienne se sont encore détériorés en 1992. Bien que l'inflation ait ralenti dans les pays industrialisés, qui sont les principaux partenaires commerciaux de l'Afrique subsaharienne, les prix des importations ont monté de 3,2 pour cent en 1992. En même temps, les prix des exportations ont baissé, mais moins qu'en 1991. Parmi les grands produits agricoles exportés par la région, seuls le bois en grumes, le thé et le sucre se sont vendus à des prix à l'exportation plus élevés en 1992 qu'en 1991. Le cacao et le café ont vu leurs cours tomber respectivement pour la huitième et la sixième année consécutive. Les cours de presque tous les métaux et minéraux exportés par l'Afrique subsaharienne ont également baissé pendant l'année. Qui plus est, on ne prévoit d'amélioration en 1993 que pour les cours de l'aluminium et des diamants.

Comme les perspectives de recettes d'exportation restent défavorables par rapport à la valeur des importations, l'Afrique subsaharienne a besoin d'un volume croissant de ressources extérieures. Or, l'investissement étranger direct privé réalisé dans la région a traditionnellement été modeste (1,7 milliard de dollars en 1991) et il devrait le rester, d'autant plus qu'il est rare que des capitaux privés aillent à des pays qui ont la réputation d'être mauvais payeurs. L'espoir que les programmes d'ajustement structurel accélèrent le flux de financements étrangers privés paraît voué à être déçu.

Malheureusement pour l'Afrique subsaharienne qui a traditionnellement compté sur des apports de ressources publiques, les flux d'aide publique au développement (APD) en direction de la région ont en fait diminué ces derniers temps. Les décaissements nets d'APD, qui étaient de 11,5 milliards de dollars en 1990, ont baissé d'environ 1 milliard de dollars en 1991 (en valeur réelle). Quant aux décaissements nets d'aide multilatérale, à 6 milliards de dollars, ils sont restés au même niveau en 1991 que l'année précédente.

|

ENCADRÉ 3 La dette totale de l'Afrique subsaharienne est passée d'environ 178 milliards de dollars en 1991 à plus de 183 milliards de dollars en 1992. A ce niveau, elle dépassait de 6 pour cent le PIB annuel de la région en 1992. Les arriérés d'intérêt sur la dette extérieure à long terme atteignaient à eux seuls le chiffre faramineux de 14 milliards de dollars. Près du cinquième des recettes laborieusement perçues à l'exportation ont servi à assurer le service de la dette en 1992. Bien que ce chiffre soit en baisse pour la troisième année consécutive, le ratio du service de la dette reste obstinément élevé. Une part appréciable (quelque 10 pour cent en moyenne entre 1985 et 1991) de la dette totale est attribuable à des prêts relatifs à des projets agricoles. En 1991, dernière année pour laquelle on dispose de données, l'encours de la dette extérieure à long terme du secteur agricole se chiffrait à un peu plus de 13 milliards de dollars, contre environ 12,5 milliards de dollars l'année précédente. Pour l'année 1991 à elle seule, les flux nets à long terme sur les crédits consentis à l'agriculture (montant net des prêts), qui s'établissaient à 727 millions de dollars, étaient les plus faibles depuis 1985; ils n'en représentaient pas moins 23 pour cent des flux nets totaux relatifs à la dette. Malgré les années d'efforts qui ont été faits pour réduire l'endettement de l'Afrique subsaharienne par des réaménagements et des annulations, ces mesures n'ont jusqu'à présent concerné qu'un faible montant de la dette totale. En 1991, les remises de dette accordées à l'Afrique (principalement à l'Afrique subsaharienne) n'ont porté que sur 3,8 milliards de dollars. En 1992, neuf pays seulement ont obtenu les «conditions renforcées de Toronto» qui permettent à certains pays créanciers d'offrir une annulation ou une réduction des frais d'intérêt. Le montant de la dette en jeu est nettement inférieur à ce qu'il aurait été en cas d'annulation des deux tiers de l'ensemble de la dette admissible envisagée dans les «conditions de la Trinité». En outre, seuls deux pays ont, en 1992, eu recours au Fonds de désendettement de l'IDA, qui vise à réduire la dette commerciale, du fait que les créanciers se montrent réticents, que les pays débiteurs connaissent des difficultés internes et qu'ils ne respectent pas toujours les conditions imposées dans le cadre des crédits d'ajustement structurel. C'est la dette multilatérale, plutôt que la

dette commerciale ou la dette publique bilatérale, qui commence

rapidement à poser le plus de problèmes à l'Afrique

subsaharienne. Au cours des années 80, la plupart des pays ont

contracté moins d'emprunts commerciaux en raison de leur

expérience préalable à l'ajustement structurel, de la

réticence que montraient les banques commerciales à prêter

à des pays lourdement endettés et des efforts de persuasion

déployés par les donateurs, et ils ont eu davantage recours aux

institutions financières multilatérales. En 1992, près de

40 pour cent de la dette publique à long terme de l'Afrique subsaharienne

était contractée auprès d'institutions

multilatérales, dont les débiteurs ne peuvent attendre ni

réaménagements ni remises. |

Les guerres et troubles intérieurs, qui ont notamment sévi en Angola, au Libéria, au Mozambique, en Somalie et au Soudan, ont fortement contribué au déclin économique global en 1992, de même que le chaos politique auquel ont parfois été livrés des pays comme le Togo et le Zaïre, où pillages et émeutes ont détruit l'infrastructure nécessaire au développement économique.

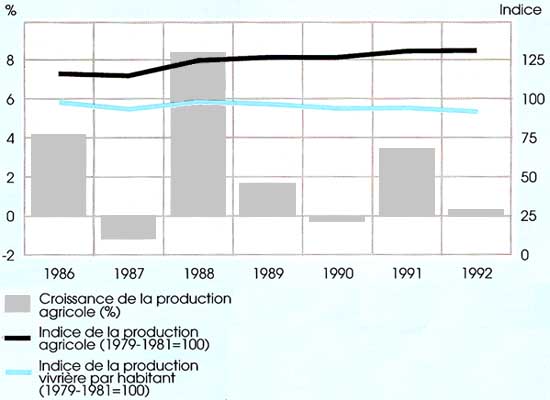

En 1992, la production agricole est restée pratiquement au même niveau qu'en 1991, essentiellement à cause de la sécheresse qui a sévi en Afrique orientale et australe. Dans l'ensemble, cette partie de l'Afrique a vu sa production agricole baisser de 7,7 pour cent par rapport à l'année précédente et elle compte 16 des 40 millions de personnes qui, selon les estimations de la FAO, manquent de vivres en Afrique subsaharienne. Dans les autres régions d'Afrique, la croissance a été lente; en Afrique centrale, la production agricole a progressé de 1,4 pour cent, et en Afrique de l'Ouest de 2,9 pour cent. Au Mozambique et en Somalie, les troubles intérieurs ont exacerbé les problèmes déjà désastreux d'approvisionnement alimentaire et d'accès aux vivres.

La production céréalière a baissé de plus de 5 pour cent pour l'ensemble de la région. En Afrique australe, où les céréales sont la denrée de base, elle est tombée à moins de la moitié de son niveau de 1991. Du fait que la production de céréales et de produits alimentaires non céréaliers a subi une baisse moins brutale ailleurs dans la région, notamment en Ethiopie, au Soudan et en Afrique occidentale et centrale, la production totale de denrées vivrières a augmenté de près de 1 pour cent par rapport à l'année précédente. Par contre, celle de produits agricoles non alimentaires a baissé d'environ 5,7 pour cent.

Sur le long terme, l'Afrique subsaharienne a, contrairement à ce que l'on croit souvent, maintenu des taux de croissance de la production agricole comparables à ceux d'autres régions du monde4. En fait, de 1981 à 1992, la production globale a augmenté au rythme de 3 pour cent par an, avec une légère baisse en 1982,1986 et 1990. C'est l'accroissement démographique qui a toujours fait problème dans cette région, car il a été plus rapide que la croissance de la production, ce qui a réduit le produit par habitant. Par exemple, bien que la production agricole ait enregistré une augmentation marginale (de 0,3 pour cent) en 1992, le produit par habitant a baissé de près de 2,8 pour cent. La région ne pourra renverser cette tendance que si elle réussit à freiner l'accroissement de sa population et à accroître sa production en pratiquant une agriculture intensive et durable, à supposer que les conditions météorologiques soient plus favorables et qu'il y ait moins de guerres et de troubles civils.

4 ONU. 1992. Economic Recovery, 6(3).Les conditions météorologiques étant redevenues plus favorables pendant la campagne 1992/93, on s'attend, en 1993, à un redressement de la production agricole dans les pays qui avaient souffert de la sécheresse en 1992.

En ce qui concerne les politiques, des programmes d'ajustement structurel mettant l'accent sur des objectifs à court terme ont continué à présider aux réformes dans la plupart des pays de la région. On n'a guère vu de programmes permettant à l'ajustement de s'assortir d'une transformation ni de programmes intégrant buts à court terme et objectifs de développement à moyen et long termes, ce qui constituait l'objectif de la «Solution africaine de rechange au programme d'ajustement structurel: un cadre pour la transformation et le redressement», récemment adoptée par l'Organisation de l'unité africaine (OUA).

La réforme budgétaire a joué un rôle central dans les efforts de renforcement de la gestion de l'économie nationale. Certains pays ont toutefois beaucoup mieux réussi que d'autres à réduire les déséquilibres budgétaires. Le Bénin et la Gambie, par exemple, ont pu réduire leur déficit budgétaire en pourcentage de leur PIB, mais beaucoup d'autres pays n'y sont pas parvenus.

La politique monétaire a mis l'accent sur un contrôle serré de la masse monétaire et sur des ajustements des taux d'intérêt. Le Zaïre, quant à lui, s'est au contraire lancé dans un programme d'expansion monétaire et le taux d'inflation y a atteint des proportions énormes. Les ajustements des taux d'intérêt ont souvent servi d'instrument de politique monétaire et plusieurs pays, dont le Cap-Vert, les Comores, la Côte d'Ivoire, Djibouti, la Gambie, la Guinée-Bissau, le Kenya, le Malawi, le Mali, la Mauritanie, la République-Unie de Tanzanie, la Tunisie, la Zambie et le Zimbabwe, ont relevé leurs taux d'intérêt. Au Ghana et à Maurice, les taux bancaires nominaux ont été ajustés à la baisse mais sont restés positifs en termes réels.

En 1992, de nombreux pays d'Afrique subsaharienne ont continué à s'orienter vers des taux de change déterminés par le marché soit en dévaluant leur monnaie nationale (Ethiopie, Malawi, Mauritanie et Rwanda par exemple) soit en la laissant flotter (Nigéria) et en libéralisant les changes (Algérie, Ouganda, République-Unie de Tanzanie et Zambie, par exemple).

Les réformes du secteur public, comportant un dégraissage de la fonction publique et une réduction de la consommation de l'Etat, ont continué à figurer en bonne place dans les programmes de réforme. Dans des pays tels que la Côte d'Ivoire, le Ghana, le Mozambique, le Nigéria, l'Ouganda, le Soudan, le Tchad et la Zambie, la privatisation a aussi joué un rôle important dans les réformes du secteur public.

La plupart des pays ont poursuivi les mesures de transformation de leur agriculture, souvent dans le cadre de programmes d'ajustement structurel négociés avec la Banque mondiale et le FMI. La libéralisation du marché est restée un élément important des réformes de politique agricole, des entreprises agricoles parapubliques étant démantelées, privatisées ou restructurées dans des pays tels que le Burundi, la Côte d'Ivoire et le Mozambique. Dans d'autres pays (comme l'Ethiopie, le Kenya, le Malawi, le Mali, l'Ouganda, la République-Unie de Tanzanie, la Zambie et le Zimbabwe), la commercialisation des produits agricoles a été partiellement ou totalement déréglementée. D'autres pays encore comme le Lesotho et la République centrafricaine se proposent aussi de libéraliser leurs marchés agricoles.

Certains pays ont entrepris de diversifier leur base d'exportations agricoles, pour ne plus être tributaires d'une seule culture d'exportation ou d'un trop petit nombre, à mesure que les cours mondiaux des produits traditionnels d'exportation continuaient à s'effondrer. Par exemple, le Bénin encourage la production d'huile de palme, de noix de coco et d'arachide ainsi que la culture de l'ananas et des fruits et légumes exotiques, aux côtés de son produit d'exportation traditionnel, le coton. L'Ouganda envisage d'exporter du sésame, du tabac, des cuirs et peaux, des épices et du poisson après avoir retrouvé sa part du marché du coton, du thé et du café, ses produits traditionnels d'exportation. En règle générale, les pêches ont joué un rôle important dans les efforts de diversification. Le Mozambique, la Namibie, le Nigéria et la Sierra Leone sont quatre des pays qui se sont lancés énergiquement dans l'aquaculture.

En raison de la sécheresse qui a sévi en Afrique australe, cette région a concentré ses politiques de développement agricole principalement sur la lutte contre la sécheresse, l'augmentation de la production vivrière et la diversification du secteur alimentaire. Au Malawi, tout en soutenant la production de maïs, denrée de base de la majorité de la population, le gouvernement encourage la production de manioc, plante xérophile, comme culture de sécurité ainsi que la production locale de semences de légumes. Dans le cadre de sa stratégie de diversification visant à réduire sa dépendance à l'égard du maïs, la Zambie encourage la production de sorgho, de mil et de manioc. Au Zimbabwe, des incitations ont été offertes aux agriculteurs sous forme de prix et autres mesures pour qu'ils accroissent leur production céréalière. D'autres pays de la région ont connu des tendances semblables.

La sécurité alimentaire a aussi constitué une préoccupation primordiale ailleurs dans la région. Le Nigéria a interdit pendant cinq ans l'importation de blé (interdiction temporairement levée à la fin de 1992) afin de promouvoir la production nationale et cette politique a été partiellement couronnée de succès. Le Sénégal a lancé un programme qui devrait lui permettre d'être à 80 pour cent autosuffisant en vivres. Le Burkina Faso a entrepris un projet visant à parer à la faim et la malnutrition saisonnières. Et Djibouti s'efforce d'encourager une plus grande consommation de produits locaux, y compris de produits vivriers, dans le cadre général de la sécurité alimentaire.

La sécheresse qu'a connue l'Afrique australe a servi de catalyseur qui a encouragé les pays de la région à réorienter leurs politiques agricoles de manière à exploiter plus efficacement leur potentiel hydraulique; le Malawi est l'un des pays qui s'occupent activement de cette question.

Dans le contexte de la politique agricole, on s'est aussi intéressé à la protection de l'environnement. Dans son premier rapport annuel, la Coalition mondiale pour l'Afrique affirme que les quatre cinquièmes des terres agricoles et des pâturages situés en Afrique subsaharienne sont, au moins en partie, dégradés; et que le déboisement est peut-être l'une des causes de la baisse sensible des précipitations au Sahel, sur le littoral du golfe de Guinée, au Cameroun, au nord du Nigéria et en Afrique de l'Est5. C'est par souci pour l'environnement, par exemple, que le Gouvernement zaïrois a interdit l'abattage de certaines essences et le Ghana l'exportation de 18 espèces de bois. Plusieurs autres pays ont esquissé des stratégies de mise en valeur de leurs forêts et d'exploitation plus rationnelle de leurs ressources halieutiques.

5 The Global Coalition for Africa. 1992. African Social and Development Trends. Annual Report, p.11.

Outre la désertification, préoccupation principale exposée par l'Afrique à la Conférence des Nations Unies sur l'environnement et le développement de 1992, les pays de la région ont donné la priorité à l'accroissement des transferts de fonds et de technologies pendant les discussions qui ont suivi la CNUED, faisant ainsi écho aux réflexions d'une partie de la communauté des donateurs d'aide. Ainsi, la Banque mondiale a clairement classé les questions d'environnement en tête de la liste des priorités de son guichet d'aide concessionnelle, l'Association internationale de développement (IDA).

Bien que les politiques aient été fortement orientées en fonction des préoccupations nationales en 1992, les échanges entre pays africains en particulier mais aussi l'intégration économique et politique en général ont été stimulés par un certain nombre de décisions importantes: la Zone d'échanges préférentiels (ZEP) pour les Etats d'Afrique orientale et australe a modifié les règlements relatifs à l'origine des marchandises qui sont appliqués dans la ZEP. Toutes les marchandises provenant d'Etats membres, quelle que soit la nationalité des producteurs, font maintenant l'objet de tarifs préférentiels.

En août 1992, la Conférence de coordination du développement de l'Afrique australe (SADCC) a été rebaptisée Communauté du développement de l'Afrique australe (SADC) dans l'attente que l'Afrique du Sud post-apartheid puisse y adhérer6.

6 Les perspectives que l'Afrique du Sud se sorte du bourbier politique où elle est enfoncée ont été améliorées par l'annonce d'une date provisoire (avril 1994) à laquelle le pays organisera des élections multiraciales.Au cours de l'année écoulée, plusieurs autres pays ont aussi ratifié le traité d'Abuja de 1991 établissant la Communauté économique panafricaine.

Si les pays ont manifesté un regain d'intérêt à l'égard de l'intégration économique, c'est qu'ils ont reconnu qu'à mesure que l'environnement économique international devient plus hostile, empêchant les petites économies individuelles souvent fragmentées d'Afrique subsaharienne d'accélérer leur croissance, l'avenir de la région repose sur une autonomie collective. Cette autonomie a été l'un des thèmes de la conférence internationale qui s'est tenue à Dakar du 16 au 18 novembre 1992. Intitulée «Trampling the grass: is Africa's growing marginalization in the newly emerging international order reversible?», cette conférence était organisée par l'African Centre for Development and Strategic Studies (ACDESS), important nouveau centre d'études africain.

Le pays: caractéristiques générales

L'économie

Politiques économiques touchant l'agriculture

Politiques agricoles

Effet des politiques sur l'agriculture

Problèmes actuels de développement agricole

Située au nord-est de l'Afrique, l'Ethiopie constitue la plus grande partie de la corne de l'Afrique7. Son territoire, l'un des plus vastes des pays africains, couvre une superficie de 1 223 600 km2 et s'étage entre 100 m au-dessous du niveau de la mer et plus de 4 000 m d'altitude. Elle compte 55,11 millions d'habitants, ce qui la met à la deuxième place des pays les plus peuplés d'Afrique, après le Nigéria8.

7 L'Erythrée, officiellement indépendante depuis mai 1993, est comprise dans la plupart des chiffres officiels, les données étant insuffisantes pour permettre l'établissement de rapports systématiques portant exclusivement sur l'Ethiopie.8 Estimations de 1992.

Le climat se caractérise principalement par l'irrégularité des précipitations. Les hautes terres du sud-ouest reçoivent les précipitations les plus fortes en moyen ne et les pluies diminuent lorsqu'on va vers le nord-est et l'est. Même dans les régions qui ont des précipitations annuelles moyennes élevées, les variations peuvent être énormes. Des terres chroniquement sujettes à la sécheresse couvrent près de 50 pour cent de la superficie du pays, et comptent environ 20 millions d'habitants9.

9 T. Desta. Disaster management in Ethiopia: past efforts and future directions. Communication présentée à l'atelier sur la lutte contre la sécheresse organisé par le Bureau des Nations Unies pour la région soudano-sahélienne (BNUS), Addis-Abeba, mai 1993.La sécheresse a été à l'origine d'au moins 10 famines qui ont sévi au cours des 40 dernières années et touché de vastes zones et des sections importantes de la population. Durant les 20 dernières années, les sécheresses qui ont causé le plus de souffrances humaines ont été celles de 1972-1973 et de 1984-198510.

10 Pour de plus amples informations, voir T. Desta, op. cit., note 9.

Avec un PIB de 120 dollars par habitant, l'Ethiopie est l'un des pays les plus pauvres du monde; 60 pour cent de sa population vit au-dessous du seuil de pauvreté.

L'agriculture contribue pour 50 pour cent au PIB et pour 90 pour cent aux exportations du pays. Pour ce qui est de la superficie cultivée, les céréales (teff, maïs, orge, blé) constituent les cultures principales, suivies par les légumineuses (féveroles, pois chiches, haricots blancs) et les oléagineux (principalement ricin et lin). Le café est le principal produit d'exportation (représentant 57,3 pour cent des exportations agricoles) suivi par les cuirs et peaux (28 pour cent), les animaux vivants (3,3 pour cent) et les légumes11. Environ 78 pour cent de la valeur totale de la production des industries manufacturières reposent sur la transformation de produits agricoles (agro-alimentaire, boissons et textiles).

11 Données d'AGROSTAT pour 1990.Le secteur des petites exploitations contribue pour 90 pour cent à la production agricole du pays. Selon les estimations, la taille moyenne des exploitations se situe entre 1 et 1,5 ha.

Au cours des années 70 et 80, la croissance globale du PIB (1,9 et 1,6 pour cent respectivement) a suivi de près les taux de croissance de la production agricole (0,7 et 0,3 pour cent respectivement) et les taux sont dans les deux cas bien inférieurs au taux d'accroissement démographique, qui est estimé à 3 pour cent.

Pour expliquer la stagnation de l'agriculture et de l'économie en général que connaît l'Ethiopie depuis le milieu des années 70, il faut se référer à toute une série de contraintes structurelles et de politiques, qui sont liées entre elles. Outre la dureté des conditions agroclimatiques, les insuffisances et le mauvais entretien de l'infrastructure, la dégradation de l'environnement et l'emploi de technologies inappropriées ont contribué au déclin de l'agriculture.

Les politiques macro-économiques et sectorielles ont aussi joué un rôle dans l'établissement d'un milieu peu propice à la croissance agricole. L'arrivée au pouvoir d'un gouvernement révolutionnaire en 1974 a marqué le début d'une ère de contrôles directs et serrés imposés par l'Etat aux systèmes de production et de distribution. Une brève description des mesures prises et de leurs effets permettra d'expliquer la nature et l'ampleur des problèmes auxquels l'Ethiopie est aujourd'hui confrontée.

Politique macro-économique: un équilibre interne trompeur.

La politique macro-économique de l'Ethiopie s'est toujours caractérisée par une gestion budgétaire prudente. Le déficit budgétaire a été maintenu à une moyenne de 7 pour cent du PIB pendant la plus grande partie des années 1975 à 1989, à l'exception des années de sécheresse.

Ces déficits relativement faibles ont été réalisés malgré l'augmentation des dépenses publiques (qui sont passées d'environ 17 pour cent du PIB en 1974/75 à 47 pour cent en 1988/89). Une politique agressive de recettes budgétaires a empêché le déficit de gonfler outre mesure. Les effets budgétaires des chocs extérieurs ont été atténués par les flux d'aide extérieure accordée au titre de secours en cas de catastrophe. En général, les dons et prêts extérieurs ont laissé la moitié du déficit à couvrir sur des ressources internes. Comme le gouvernement a évité d'avoir recours à un financement inflationniste, l'inflation moyenne a été maintenue aux alentours de 9 pour cent pendant la période de 17 ans se terminant en 199112.

12 Pour plus de détails, voir Banque mondiale. 1990. Ethiopia's economy in the 1980s and framework for accelerated growth. Washington.Bien qu'équilibre macro-économique et stabilité des prix soient nécessaires à la croissance, ils ne sont pas toujours suffisants, comme le démontre l'exemple de l'Ethiopie. Les dépenses publiques d'investissement fixe ont progressé de près de 16 pour cent par an après 1975, alors que les dépenses de fonctionnement augmentaient de 5 pour cent. Ces dépenses ont été essentiellement consacrées directement à des activités productives (principalement dans l'industrie manufacturière et les services publics) qui étaient souvent d'une efficacité douteuse. Au cours des années 80, 30 pour cent des dépenses réelles d'investissement ont été affectées à l'agriculture (y compris aux fermes d'Etat et à la colonisation rurale) et 15 pour cent seulement à l'infrastructure (transports et communications)13. Sur les dépenses de fonctionnement, environ 2,2 pour cent ont été consacrées à l'agriculture et aux nouveaux peuplements et près de 55 pour cent à la sécurité et à la défense.

13 On trouvera des données détaillées du Ministère des finances dans A. Teferra. Ethiopia: the agricultural sector - an over-view, Vol. II, statistical annex. Document rédigé pour la Division de l'analyse des politiques de la FAO.Une politique agressive en matière de recettes a permis de porter les recettes budgétaires totales de 20 à 29 pour cent du PIB dans les années 80. Les impôts sont venus à parts égales de contributions indirectes internes, d'impôts sur les bénéfices des sociétés et de taxes sur le commerce extérieur. Les taxes sur les exportations de café représentaient entre 30 et 40 pour cent de la valeur f.o.b. des exportations de café. Les bénéfices réalisés par des entreprises publiques lucratives (essentiellement mines et transports aériens et maritimes) ont constitué une part croissante des recettes totales. De temps à autre, des surtaxes et prélèvements d'urgence étaient perçus.

En raison des obstacles institutionnels imposés à l'activité commerciale privée - par exemple un plafond de 0,5 million de birr d'immobilisations par entreprise manufacturière - et du manque de possibilités d'investissement et de biens de consommation, le montant des dépôts (à vue et d'épargne) effectués par les ménages et les entreprises privées a augmenté. Ces dépôts élevés ont pu être attirés à des taux d'intérêt faibles (épargne forcée) et ils ont à leur tour servi à financer le déficit intérieur. En conséquence, le financement intérieur provenait à 85 ou 90 pour cent du système bancaire14.

14 Voir note 12.Du côté des dépenses, la productivité globale de l'économie a souffert de ce que l'infrastructure a été relativement négligée et que la répartition des investissements publics affectés à l'agriculture n'a pas été optimale. De même, la priorité accordée à la sécurité dans le budget de fonctionnement et l'entretien de projets peu rentables a encore aggravé la situation. En outre, le financement non inflationniste du déficit budgétaire s'est fait aux dépens des possibilités d'investissement privé. Ainsi, l'Ethiopie a réalisé un équilibre interne d'ensemble mais a étouffé les sources fondamentales de productivité et de croissance.

Entre 1974 et 1993, on peut diviser la politique agricole et la politique économique générale en trois périodes:

· 1974 à 1988, où des mesures d'économie dirigée ont été prises et consolidées;Etant donné les aléas des conditions agroclimatiques du pays, trois jeux de facteurs interdépendants ont influé sur la croissance agricole: le cadre institutionnel; les politiques de prix et de commercialisation; et la répartition des crédits budgétaires.· 1988 à 1991, où un certain nombre de mesures antérieures ont été abandonnées et où des réformes ont été entreprises en vue de libéraliser l'économie;

· la période d'après 1991 (1991 étant l'année où le régime révolutionnaire s'est effondré), pendant laquelle plusieurs des réformes entreprises entre 1988 et 1990 ont été consolidées et des mesures supplémentaires de libéralisation ont été prises.

La situation d'avant 1988. En mars 1975, le gouvernement a annoncé des changements radicaux du régime foncier et des relations de travail en milieu rural. Les principaux éléments de la loi (Proclamation 31 de 1975) étaient les suivants: i) nationalisation des terres et abolition de la propriété privée; ii) interdiction des baux; iii) interdiction de recruter de la main-d'œuvre rurale sur des exploitations privées; iv) garantie d'accès à des terres cultivables pour tous les ménages.

Les fermes individuelles ont été regroupées en associations paysannes (AP) qui allouaient et réallouaient les terres entre ménages, percevaient les impôts et les quotas de production et organisaient la main-d'œuvre bénévole pour les travaux publics. Les AP formaient à leur tour des coopératives de services (CS) qui se chargeaient de l'approvisionnement, de la commercialisation et de la vulgarisation. Les coopératives de producteurs (CP) étaient composées de ménages individuels qui géraient collectivement leurs exploitations regroupées. On a aussi établi un certain nombre de grandes fermes d'Etat. En 1989, il y avait 17 000 AP et 3 700 CS, tandis que le secteur socialiste (CP et fermes d'Etat) comprenait 3 300 CP comptant 290 000 membres au total.

Malgré les efforts déployés pour «socialiser» l'agriculture, la structure de la production est restée essentiellement privée, les paysans ayant fait preuve d'une forte résistance à l'intégration en CP. En 1988, les exploitations paysannes individuelles représentaient environ 94 pour cent de la superficie totale des terres cultivées, le reste étant divisé en CP (2,5 pour cent) et en fermes d'Etat (3,5 pour cent). Les ressources publiques n'étaient pas réparties entre les secteurs socialisé et non socialisé proportionnellement à leur importance, le gros des ressources financières, des intrants modernes et des agents de vulgarisation étant affecté au secteur socialisé dont la productivité était loin de toujours justifier cette allocation disproportionnée.

En 1985, une politique nationale de «villagisation» (regroupement de la population en villages désignés) a été adoptée. En 1989, le tiers de la population rurale avait été transférée à des villages. En 1985, à la suite de la sécheresse, on a intensifié le programme de réinstallation sur des terres en friche de paysans vivant dans des zones touchées par la sécheresse. Une mauvaise organisation et des erreurs de sélection des colons ont rendu extrêmement coûteux ce projet, qui a dû être constamment subventionné pour survivre.

Les politiques de prix et de commercialisation ont aussi traduit la tendance à un lourd contrôle de l'Etat. La Société de commercialisation des produits agricoles (SCPA) était responsable de l'achat en gros des céréales, oléagineux et légumineuses et des importations de céréales. Elle était chargée de collecter tous les produits à vendre auprès des CP et des fermes d'Etat et obligeait les exploitations individuelles à livrer un quota calculé en fonction de leur capacité théorique à produire un excédent commercialisable. A partir de 1980, un barème de prix a été appliqué aux quotas sur l'ensemble du territoire et ces prix d'achat sont restés au même niveau jusqu'en 1988, où ils ont été relevés de 7,7 pour cent. Même après cette augmentation, les prix d'achat du teff, du blé et de l'orge ne représentaient respectivement que 37, 61 et 45 pour cent des prix au marché libre. Jusqu'en 1988, le gouvernement a, de temps à autre, interdit le négoce privé dans les grandes régions productrices. En outre, les commerçants privés étaient obligés de vendre à la SCPA une part de leurs achats (allant de 50 à 100 pour cent) à 4 ou 5 birr de plus que le prix qu'ils versaient aux agriculteurs. Le programme d'achats de la SCPA n'a pas été particulièrement efficace et sa part des achats de céréales a atteint un maximum de 11 pour cent de la récolte totale de céréales en 1986/87, les agriculteurs comme les commerçants ayant de bonnes raisons de se soustraire aux contrôles.

Le fonctionnement du système d'achats publics a créé un double marché. D'une part, il y avait un système de distribution public qui livrait des produits aux usines, aux hôpitaux, aux associations urbaines (kebeles), aux établissements d'enseignement et à l'armée; de l'autre, des marchés libres mal intégrés où céréales et légumineuses étaient vendues à des prix nettement plus élevés.

Les exportations de légumineuses et d'oléagineux, de café et de bétail étaient aussi assurées par des entreprises parapubliques. Les produits de l'élevage destinés à l'exportation étaient achetés aux prix du marché alors que le commerce intérieur était libre. Les prix du café à l'exploitation sont restés bas (35 à 45 pour cent de leur valeur f.o.b.) même lorsque le taux de change était surévalué.

Les réformes de 1988. Face à la stagnation économique et à la montée des problèmes sociaux, le gouvernement a, en 1988, lancé un programme de réformes économiques visant à libéraliser le système. Il a imputé la stagnation économique aux causes suivantes15: i) effets négatifs qu'avait eus la suppression de l'activité économique privée; ii) affectation déséquilibrée des investissements dans l'agriculture paysanne en faveur d'un secteur socialisé peu performant; et iii) adoption d'une planification centrale au détriment des forces du marché, ce qui a entraîné une sous-utilisation des ressources et des investissements inefficaces.

15 Discours présidentiel à la 9e session plénière du Comité central du Parti des travailleurs éthiopiens, novembre 1988.Comme suite à ce diagnostic, le gouvernement a approuvé et commencé à mettre en œuvre une série de mesures, notamment des augmentations incitatives des prix et des réformes institutionnelles. Les prix officiels d'achat ont été relevés et les quotas de produits agricoles devant être livrés à la SCPA ont été réduits. Les prix du café ont été sensiblement majorés. Le nombre de commerçants agréés a été accru et les restrictions imposées au mouvement interrégional des produits agricoles ont été abolies. La participation aux CP est devenue facultative et, à la fin de 1989, 95 pour cent de ces coopératives s'étaient désintégrées. Plusieurs AP et CA avaient aussi disparu.

En 1990, un autre train de réformes a été lancé pour libéraliser le code des investissements étrangers et il a été prévu de permettre le recrutement de main-d'œuvre rurale. Ces réformes ne sont pas entrées en vigueur car le pays s'est enfoncé dans la guerre civile, accompagnée d'instabilité politique et d'une désintégration des institutions.

L'environnement économique après 1991. En mai 1991, le Gouvernement provisoire de l'Ethiopie a pris le pouvoir. Il s'est trouvé confronté à une économie dévastée par la longue période de guerre civile, caractérisée par la faiblesse des niveaux de vie et la détérioration de l'infrastructure et des conditions sociales. Outre les problèmes profondément enracinés de la pauvreté, il a fallu fournir des moyens de subsistance à 350 000 soldats démobilisés et à leurs familles ainsi qu'à un grand nombre de réfugiés et de civils déplacés.

Aux côtés de mesures visant à rétablir la paix et la sécurité dans le pays, le gouvernement, avec l'aide de la communauté des bailleurs de fonds, a adopté un vaste programme de réformes économiques et sociales.

Sur le plan macro-économique, il a dévalué le birr, qui est passé de 2,07 birr à 5 birr le dollar et en mai 1993, il a mis en place un système limité de vente aux enchères de devises pour l'achat d'articles de première nécessité.

Dans l'agriculture, le gouvernement a garanti le droit d'exploitation, de location et d'héritage de la terre. Pendant la période de transition, la redistribution des terres a été stoppée et il est désormais permis de recruter de la main-d'œuvre rurale. Le gouvernement provisoire a annoncé qu'un gouvernement élu règlerait la question du régime foncier par référendum. La SCPA a perdu son monopole, de sorte que la majorité des céréales est maintenant commercialisée par des négociants privés, et le système des quotas a été aboli. Depuis janvier 1993, toutes les taxes à l'exportation ont été supprimées, à l'exception de la taxe à l'exportation du café. Pour compenser en partie les effets de la dévaluation, on a instaure une subvention de 15 pour cent sur les engrais. Dans le secteur des transports, l'industrie des transports routiers a été libéralisée et il est prévu de diviser et de vendre l'entreprise publique de camionnage.

Les politiques macro-économiques et sectorielles suivies de 1974 à 1991, surtout celles d'avant 1988, ont créé un environnement peu propice à la croissance de l'agriculture, contribuant donc à la quasi-stagnation de la production agricole.

Les réformes institutionnelles du régime agraire ont très fortement réduit la taille des exploitations, qui, dans bien des cas, n'étaient plus assez grandes pour faire vivre une famille. Les incertitudes du droit de jouissance ont gravement compromis la protection de l'environnement, et les rendements16 n'ont pas progressé en raison de l'exiguïté des parcelles conjuguée au fait que les engrais et les semences (dont la distribution était exclusivement assurée par le secteur public) n'étaient pas distribués en temps voulu.

16 Les rendements céréaliers moyens sont de l'ordre de 1,2 tonne à l'hectare dans le secteur des petites exploitations, soit les deux tiers des rendements obtenus au Kenya sur des terres ayant un climat semblable et des sols d'une fertilité comparable. Les rendements des légumineuses et des oléagineux (0,65 tonne/ha et 0,5 tonne/ha respectivement) sont parmi les plus faibles du monde.Il n'y a pas eu de recherches sur les technologies et les intrants (semences et engrais) appropriés et adaptés aux conditions agroclimatiques du pays. La Compagnie semencière éthiopienne n'a distribué qu'environ la moitié des 40 000 tonnes de semences dont, selon les estimations, les exploitations agricoles avaient besoin. Ne pouvant compter sur une distribution régulière de semences ni sur des services de vulgarisation, beaucoup de paysans ont préféré se rabattre sur les semences traditionnelles et refuser les variétés nouvelles.

Les terres placées sous le contrôle des CP et des fermes d'Etat ne représentaient en fin de compte qu'un faible pourcentage de la superficie cultivée totale, mais, selon le plan décennal 1982/83 à 1993/94, la plupart des agriculteurs devaient être organisés en coopératives de producteurs. L'objectif final était que 44 pour cent des terres cultivées soient allouées à des exploitations individuelles, 49 pour cent à des CP et 7 pour cent à des fermes d'Etat. Ce plan n'a jamais été mis en pratique mais ses dispositions, jointes aux incertitudes liées au régime foncier et à la fréquence des redistributions de terres à l'intérieur des AP, ont semé le trouble dans l'esprit des ménages agricoles et n'ont pas incité les agriculteurs à faire des investissements à long terme ni à adopter des pratiques culturales durables.

En outre, le système de commercialisation n'était pas propice à la production d'un excédent commercialisable et les produits livrés au titre des quotas étaient payés à vil prix. Les restrictions imposées aux mouvements internationaux empêchaient une intégration des régions déficitaires et excédentaires, situation encore aggravée par l'état des routes rurales, les contrôles serres qui pesaient sur le système de transport et de camionnage et la distance qui séparait la majorité des petites exploitations paysannes des routes carrossables par tous temps. Le peu d'attention dont l'infrastructure rurale a fait l'objet a aussi fortement réduit l'efficacité globale des investissements.

Il est difficile de déterminer l'effet exact qu'ont eu les mesures de libéralisation prises entre 1988 et 1990, car leurs répercussions ont été masquées par les graves perturbations des marchés causées par la guerre. Bien que les conditions de sécurité aient empiré, il semble bien que la libéralisation ait permis de réduire la dispersion géographique des prix et de mieux intégrer les marchés céréaliers.

Jusqu'à présent, l'économie et l'agriculture ont réagi de manière encourageante aux réformes d'après 1991, mais il est difficile d'établir avec précision une correspondance entre ces réformes et les résultats obtenus. Des facteurs exogènes (conditions météorologiques favorables) et des facteurs non économiques (amélioration de la paix et de la sécurité) ont en effet contribué à l'expansion de l'activité économique.

Sur le plan macro-économique, après avoir baissé de 5,2 pour cent en 1991/92, le PIB réel devrait progresser de 7,5 pour cent en 1992/93, soit 1 pour cent de plus que l'objectif gouvernemental. L'inflation est tombée de 45 pour cent pendant la période juin 1990-juin 1991 à 14 pour cent pendant la période correspondante de 1991/92. Il semble que le pays ait déjà absorbé les effets de la dévaluation, car un grand nombre de transactions de change ont lieu sur le marché parallèle au taux de 7 birr le dollar.

La projection d'une croissance réelle solide du PIB est liée aux bons résultats obtenus par le secteur agricole depuis trois ans. La production céréalière s'est fortement redressée, avec une production totale de 7,3 millions de tonnes en 1990/91 (récolte record), suivie par une récolte presque aussi bonne de 7,1 millions de tonnes en 1991/92 et une récolte qui, selon les projections, pourrait être de 7,7 millions de tonnes en 1992/9317. Ces variations traduisent des changements de conditions climatiques et des sécheresses localisées. L'augmentation de production est venue essentiellement du secteur paysan, alors que la production des fermes d'Etat est restée statique. La consommation d'engrais a augmenté de 30 pour cent en 1992 et la superficie récoltée a progressé en raison du prix élevé des céréales. Au cours des premiers mois de 1993, on a noté un accroissement des livraisons de café sur le marché d'Addis-Abeba.

17 Sources: Pour 1990/91, données du Bureau central de statistique; pour 1991/92, estimations du Ministère de l'agriculture éthiopien; pour 1992/93, FAO. 1993. Food supply situation and crop prospects in sub-Saharan Africa. Rome.Note: Les données comprennent les utilisations non alimentaires.

Les réformes récentes constituent la première phase des profonds changements structurels qui seront nécessaires pour placer l'économie éthiopienne sur la voie d'un développement durable; elle est et restera pendant quelque temps une économie en transition, à cheval entre deux modèles de développement économique. Deux des nombreux problèmes auxquels sont actuellement confrontés les dirigeants éthiopiens sont analysés plus en détail ci-après: i) la sécurité alimentaire et la lutte contre la pauvreté; et ii) la dégradation des ressources naturelles.

Pauvreté et insécurité alimentaire. Etendue du problème et causes fondamentales. L'insécurité alimentaire (définie dans sa forme la plus fondamentale comme une situation où tous les habitants n'ont pas à tout moment accès aux vivres nécessaires à une vie saine) est un phénomène à la fois chronique et transitoire en Ethiopie. On estime que la moitié de la population du pays (entre 23 et 26 millions de personnes) est sujette à l'insécurité alimentaire. Plus de 20 millions d'entre elles vivent en milieu rural. Lorsque des périodes de désastres naturels et de calamités causées par l'homme se succèdent, les ménages pauvres vendent leurs biens, épuisent leurs réserves de vivres, deviennent très vulnérables ou totalement démunis et ont constamment besoin d'aide alimentaire pour survivre. Depuis une vingtaine d'an nées, l'insécurité alimentaire provisoire s'est traduite par les famines qui ont suivi les sécheresses de 1972/73 et de 1984/8518. En Ethiopie, les réfugiés et les personnes déplacées par la guerre civile constituent des groupes très vulnérables qui ont besoin d'assistance.

18 Au cours de la sécheresse de 1987, des conséquences semblables ont été évitées grâce à une préparation adéquate et à une alerte rapide.

Quant à l'insécurité alimentaire chronique, les données montrent que, même en temps normal (lorsque les conditions climatiques ou socio-économiques ne sont pas exceptionnelles)19, la ration alimentaire moyenne des Ethiopiens est inférieure de 14 pour cent à la ration minimale requise, qui est l'équivalent de 500 g de céréales par jour et par personne. Les données «moyennes» risquent d'être trompeuses, car elles dissimulent des écarts dans l'accès qu'ont les habitants aux disponibilités alimentaires. Les chiffres du Ministère de l'agriculture révèlent que, en 1982-1983, les revenus moyens par ménage des régions pauvres représentaient moins du tiers de ceux des régions plus aisées. Les régions pauvres sont aussi des régions à déficit alimentaire et, compte tenu du manque d'intégration du marché, les prix des céréales étaient beaucoup plus élevés dans ces régions, ce qui aggravait encore le problème d'accès aux vivres20. On estime que, bien que l'aide alimentaire ait empêché les disponibilités alimentaires moyennes de tomber trop brutalement, 8 pour cent de la population a souffert de malnutrition aiguë pendant les périodes de sécheresse et de troubles civils21. La FAO a estimé que la production vivrière actuelle (céréales, légumineuses, légumes, fruits et produits de l'élevage) fournirait au total une ration de 1 600 à 1 700 calories par jour. L'aide alimentaire et les importations portent la ration journalière à 1 800 à 1 900 calories par habitant, soit moins que le minimum recommandé de 2 100 calories par personne et par jour.

19 Par exemple, de 1979 à 1984.C'est la pauvreté qui est à l'origine du problème d'accès aux disponibilités alimentaires22. Dans le secteur rural, les pauvres ont peu d'avoirs productifs et ceux qu'ils ont sont médiocres (exploitation agricole de petite taille, sol de mauvaise qualité, précipitations aléatoires, cheptel peu nombreux); ils n'ont que des possibilités restreintes de trouver un autre emploi, un accès limité aux services sociaux et ils utilisent des techniques de production traditionnelles. Les pauvres dépensent aussi une grande part de leurs revenus pour se nourrir et se chauffer et épargnent très peu23. Ils sont donc très vulnérables en période de crise.20 Pour plus ample information, voir FIDA. 1989. Mission spéciale de programmation en Ethiopie. Documents de travail nos 1 (Macro-economic performance and trends) et 7 (The dynamics of rural poverty). Rome.

21 Données de l'Institut national éthiopien. Voir I. Loerbroks. Statement on occasion of World Food Day 1992, 16 octobre, Addis-Abeba.

22 Outre le niveau du revenu par habitant, l'accès aux services sociaux est un autre aspect de la pauvreté car, lorsqu'il existe, il peut compenser certains effets de la pauvreté. Dans le présent rapport, nous n'avons examiné que les éléments de la pauvreté directement liés à l'accès aux vivres. On trouvera une analyse détaillée de différents aspects de la pauvreté dans The social dimensions of adjusment in Ethiopia: a study on poverty alleviation. Ministère du plan et du développement économique, mai 1992, Addis-Abeba.La pauvreté urbaine est causée par un chômage élevé et de bas salaires. Ces dernières années, ce problème a été aggravé par l'afflux de soldats démobilisés et de personnes déplacées et par la hausse des prix alimentaires sur le marché libre.23 A partir de données d'enquête de 1982/83, le FIDA a estimé que 5 pour cent seulement du revenu rural était mis de côté.

Mesures visant à atténuer la pauvreté et l'insécurité alimentaire. Pour que la vie des pauvres s'améliore de manière durable, il est essentiel que le développement économique repose sur de larges bases. En Ethiopie, le rôle de l'agriculture est primordial à cet égard. La croissance agricole permettra de parer au problème de la sécurité alimentaire sur le plan de l'offre (en accroissant la production vivrière et les ressources en devises pouvant servir à importer des vivres) et sur le plan de l'accès (en créant des emplois et des possibilités de revenu). Par ailleurs, les mesures qui visent à stimuler la croissance mettent souvent du temps à opérer, et il faut parfois plusieurs années de croissance pour résorber le chômage et le sous-emploi et améliorer les niveaux de vie des groupes les plus démunis24. Comme une restructuration radicale du système économique a été entreprise, certains des ajustements à court terme (notamment les hausses des prix des produits alimentaires) auront des effets négatifs sur les couches les plus vulnérables de la population.

24 Selon la Banque mondiale, si la croissance réelle du PIB est de 5 pour cent et l'accroissement démographique de 3 pour cent, le PIB par habitant de l'Ethiopie (120 dollars) mettra 35 ans à doubler.Ainsi, outre des réformes axées sur la croissance, il faut prendre des mesures d'urgence bien ciblées pour s'attaquer à la pauvreté à court et moyen termes. Il faudra examiner les problèmes liés à la planification et aux secours d'urgence (en cas de sécheresse) et à la meilleure manière d'utiliser l'aide alimentaire accordée au pays, en tenant compte de l'évolution de la situation économique. On trouvera ci-après une analyse de certains de ces problèmes et des mesures que le gouvernement est en train de prendre pour les résoudre.

Mesures constituant un filet de sécurité. Autrefois, les mesures de lutte contre la pauvreté mettaient l'accent sur des subventions non ciblées aux produits, principalement administrées par l'intermédiaire du système public de distribution. Les bénéficiaires de ces subventions étaient les membres des kebeles, des CP et des coopératives qui recevaient des rations de vivres et autres produits subventionnés (savon, sel et kérosène). Les familles avaient accès aux mêmes rations quel que soit leur revenu car on pensait que, surtout en milieu urbain, les ménages aisés ne voudraient pas faire la queue dans les magasins des kebeles pour obtenir des produits de qualité médiocre, et que le système se ciblerait ainsi de lui-même. Ce système de distribution générale de produits présentait les inconvénients suivants: i) il était fortement biaisé en faveur des villes; en effet, les consommateurs urbains, qui ne représentaient que 15 pour cent de la population, bénéficiaient d'environ 60 pour cent des subventions; ii) tout en apportant un secours appréciable aux ménages pauvres, il profitait de manière disproportionnée aux ménages à revenus moyens ou élevés, car les ménages très pauvres n'avaient pas les moyens d'acheter leur ration aux prix subventionnés; et iii) les coûts économiques de ces programmes (calculés sur la base des prix frontière aux taux de change d'équilibre) étaient extrêmement élevés. Lorsque les prix ont été libérés et le birr dévalué, il est devenu impossible de maintenir ces programmes25.

25 Selon les calculs de la Banque mondiale, au taux de change de référence de 5 birr pour un dollar (qui est devenu le taux de change effectif après 1991), les avantages allant aux 30 pour cent les plus pauvres de la population urbaine représentaient environ 16 pour cent du coût total des subventions aux produits en milieu urbain. Dans le secteur rural, ce pourcentage était de 5 pour cent (une fois ajouté le coût de la subvention aux engrais). La part totale pondérée de ce groupe (urbain et rural) était de l'ordre de 12 pour cent.A la suite de la libéralisation complète des marchés des produits en 1991, le gouvernement provisoire a, pour atténuer les effets des hausses de prix sur les pauvres, lancé un programme qui comportait diverses mesures constituant un filet de sécurité, notamment un modeste ajustement des salaires du secteur public pour couvrir les hausses des prix des produits alimentaires, des indemnités de licenciement et des programmes de recyclage pour les salariés des entreprises publiques liquidées; et un système de coupons permettant aux habitants les plus pauvres des villes d'obtenir des vivres et du kérosène. Le programme utilise l'infrastructure administrative des kebeles pour cibler les ménages les plus pauvres, qui, selon leur revenu, reçoivent le coupon soit à titre gratuit soit en échange d'une participation à des services communautaires ou à des travaux publics. Ce système de transfert ciblé de revenus est plus efficace que le système précédent de subventions non ciblées aux produits. En milieu rural, on étudie la possibilité de mettre en place un système de coupons qui permettrait aux paysans pauvres d'obtenir des engrais et autres intrants, ainsi qu'un programme de travaux publics ruraux qui aiderait à générer des revenus pour les chômeurs ruraux.

L'aide alimentaire pour le développement. L'aide alimentaire, qui représentait environ 3,5 pour cent des disponibilités alimentaires totales pendant la première moitié des années 80 (jusqu'en 1984), est passée à 17,2 pour cent dans la seconde moitié, ce qui traduit les effets de la sécheresse26. Dans sa programmation des ressources venant de l'aide alimentaire, le gouvernement provisoire s'est clairement déclaré opposé à la distribution gratuite de vivres, estimant qu'elle ne peut pas arrêter ou renverser la paupérisation et risque de détruire les mécanismes de survie des pauvres. On a donc proposé divers moyens d'utiliser l'aide alimentaire comme outil de développement par le biais de programmes de travaux publics créateurs d'emplois.

26 Voir note 20.Ces propositions reposent sur les principaux éléments suivants: i) sélection de projets à forte intensité de main-d'œuvre, surtout en milieu rural, avec rémunération en vivres ou en espèces, cette dernière étant financée par le produit de l'aide alimentaire monétisée; ii) mécanisme d'autociblage selon lequel le salaire en vivres ou en espèces est fixé à un niveau inférieur à celui du marché, et n'attire donc que les travailleurs vraiment pauvres et vulnérables.

La mesure dans laquelle ce programme pourra être mis en oeuvre dépendra des capacités que démontreront les ministères d'exécution, la Commission d'alerte rapide et de services de planification des secours et de la réhabilitation, les ONG et les autorités régionales à résoudre un certain nombre de problèmes, notamment:

· Il faudra établir un système permettant de fixer les salaires à un niveau approprié.Dégradation des ressources naturelles27. La dégradation des ressources naturelles constitue l'un des principaux obstacles auxquels se heurte l'accroissement de la production agricole en Ethiopie. Selon la FAO, environ la moitié des hautes terres (270 000 km2) a déjà subi une érosion sensible, dont 140 000 km2 sont gravement érodés et n'ont plus que des sols relativement peu profonds. Près de 20 000 km2 de terres agricoles ont subi une érosion tellement grave qu'ils ne pourront probablement plus être cultivés. L'érosion balaie environ 1 900 millions de tonnes de sol par an, dont environ 10 pour cent sont emportés par les cours d'eau et sont irrécupérables, et le reste est redéposé sous forme de sédiment dans les hautes terres mais surtout à des endroits peu propices à l'agriculture. Si cette tendance se poursuit, d'ici 2010, les terres couvertes de moins de 10 cm de sol constitueront 18 pour cent de la superficie des hauts plateaux. Cela implique une baisse dramatique des rendements, de mauvaises récoltes fréquentes et une forte probabilité de famines, surtout dans les zones à faible potentiel agricole des hauts plateaux. Non seulement l'érosion réduit la production agricole mais elle raccourcit la vie utile des barrages et réservoirs en les ensablant et accroît l'ampleur et l'intensité des sécheresses et des inondations.· Il reste à décider de l'orientation principale des projets, c'est-à-dire à savoir s'ils seront choisis rigoureusement en fonction de critères de coûts-avantages économiques ou si la rentabilité économique passera au second rang en faveur de projets qui ont un effet appréciable sur l'emploi (ce qui revient à privilégier les caractéristiques des projets liées au filet de sécurité).

27 Cette section est en grande partie tirée du rapport de la FAO de 1985, Ethiopian Highlands Reclamation Study. Rome.

L'érosion des sols n'est pas une conséquence inévitable de l'agriculture; elle est imputable à de mauvaises façons culturales. Divers facteurs contribuent à cette érosion rapide: arrachage de la végétation naturelle pour la culture, le bois de chauffe, le pâturage et les travaux de construction; orages brefs et violents pendant la saison des pluies; forte propension à l'érosion due au déboisement; et relief très incliné. Dans les hautes terres éthiopiennes, les pressions démographiques ont conduit à la mise en culture de terrains de plus en plus pentus et au raccourcissement progressif des périodes de jachère entre les campagnes agricoles. On estime que les quatre cinquièmes de l'érosion des hautes terres sont dus à la surexploitation des terres agricoles et le reste à la surcharge en animaux des pâturages et des zones déboisées.

Le déboisement constitue un autre grave problème écologique. En moins d'un siècle, le couvert forestier du pays est tombé de 40 pour cent de la superficie totale à 16 pour cent dans les années 50 et à 4 pour cent aujourd'hui, selon les estimations.

Les politiques agricoles passées ont amplifié les effets que les facteurs agroclimatiques avaient exercé sur la dégradation et l'épuisement des ressources. En exigeant des matériaux de construction, les programmes de villagisation ont entraîné une surexploitation des ressources forestières. Aucun effort n'a été fait pour découvrir et introduire de nouvelles sources d'énergie dans le secteur rural, où le bois et la bouse sont restés les seuls moyens de chauffage. A mesure que la pression démographique a accru la demande de ces ressources, le déboisement s'est intensifié et la terre a été de plus en plus privée de précieux engrais. Incertains de leurs droits fonciers, les paysans n'ont pas voulu investir dans la conservation des sols. Les ressources consacrées à l'agriculture ayant été insuffisantes et attribuées de manière disproportionnée aux fermes d'Etat et aux coopératives, on a manqué de fonds pour faire des recherches sur des technologies paysannes appropriées. En général, les politiques ont découragé l'intégration des activités de conservation aux pratiques culturales des paysans et cette situation a été exacerbée par l'absence de mesures adéquates concernant l'utilisation des sols et des forêts. Si la réinstallation de populations rurales peut en principe constituer une méthode efficace de rééquilibrage des peuplements humains et des ressources disponibles, la manière dont elle a été pratiquée en Ethiopie l'a rendue inefficace.

Dans son étude de 1985 sur la mise en valeur des hautes terres, la FAO admettait que des mesures de conservation isolées seraient inévitablement coûteuses et inefficaces. Elle suggérait une stratégie de développement reposant sur de larges bases et axée sur la conservation des ressources, qui viserait à intégrer des mesures de conservation aux grandes activités de développement agricole à tous les niveaux (de l'exploitation, du secteur agricole, de l'économie nationale)28.

28 «L'expression Développement axé sur la conservation implique non seulement l'affectation de ressources accrues à la conservation mais surtout... l'intégration de meilleurs systèmes d'utilisation des terres aux objectifs et critères de développement rural. Il pourrait en résulter une réduction importante de la pauvreté absolue, sinon sa suppression.» Résumé (p. 12) de l'étude de la FAO de 1985 intitulée Ethiopian Highlands Reclamation Study. Rome.

Au sein du secteur agricole, la stratégie identifiait des systèmes et pratiques rationnels de culture et d'élevage à encourager dans chaque zone agro-écologique des hautes terres. Elle insistait sur la nécessité d'offrir des incitations suffisantes à la conservation et de suivre de bonnes méthodes de relocalisation. Elle reconnaissait que l'agriculture ne pouvait à elle seule résoudre tous les problèmes associés à la dégradation de l'environnement (tels que faible croissance et pauvreté) et suggérait d'exploiter les liens entre l'agriculture et d'autres secteurs et de lancer des activités complémentaires (petite industrie, activités agroforestières, production d'énergie) pour créer d'autres sources de revenu, surtout dans les zones à faible potentiel. Au niveau national, elle recommandait une augmentation des dépenses globales consacrées à l'agriculture en faveur du secteur paysan, soulignait la nécessité d'améliorer les capacités des ministères à exécuter des programmes de conservation et suggérait d'utiliser au mieux les moyens et les compétences du secteur privé.

Certaines des mesures recommandées dans l'étude sur la mise en valeur des hautes terres ont déjà été mises en vigueur (droits fonciers plus assurés, meilleure marge de manœuvre pour le secteur privé, réinstallation volontaire et octroi de meilleures incitations aux paysans), mais il reste beaucoup à faire. Des mesures concernant l'utilisation des terres et des ressources forestières sont indispensables à la réussite d'une stratégie de conservation des ressources naturelles. Le gouvernement a l'intention d'établir, d'ici avril 1994, une stratégie nationale de conservation, dont un plan d'action forestier constitue un élément important. Dans le cadre d'une série de règles bien établies de gestion et de protection des forêts, le secteur privé aura la possibilité de participer davantage à l'exploitation et à la transformation du bois. Les paysans et les communautés rurales se verront offrir des incitations pour reboiser et planter des arbres.

Vue d'ensemble

Bangladesh

Sri Lanka

Accroissement des échanges entre pays de la région et des flux d'investissement

Les défis de la transition économique

Environnement et agriculture durable

Politiques sectorielles faisant suite aux réformes macro-économiques et structurelles

En 1992, les pays de la région Asie et Pacifique ont poursuivi leur croissance économique solide et régulière. Selon les estimations de la Banque asiatique de développement (BAsD), le PIB de la région a progressé en moyenne de 7 pour cent en 1992, contre 6,3 pour cent en 1991. Malgré la récession prolongée de l'économie mondiale, la BAsD estime que le PIB régional augmentera de 7,2 pour cent en 1993. Trois facteurs importants contribuent au maintien d'une croissance aussi solide: i) l'augmentation continue des revenus disponibles, qui soutient la demande intérieure; ii) la poursuite de l'expansion des échanges entre pays de la région; et iii) les résultats positifs des réformes que beaucoup de pays d'Asie avaient déjà faites.

Voici quelques résultats individuels obtenus par certains pays en 1992:

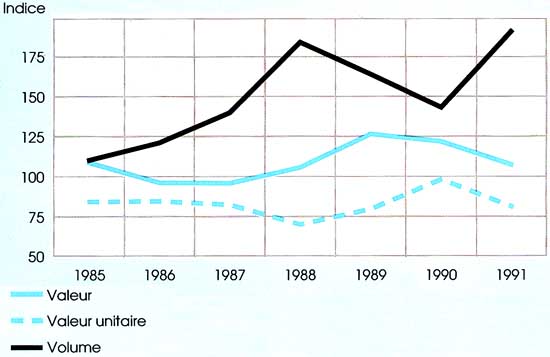

· La production industrielle de la Chine a augmenté de 20 pour cent en 1992, contribuant à la croissance impressionnante de 12,8 pour cent du PIB. Bien que la sécheresse ait frappé de nombreuses régions du pays, la production totale de céréales a augmenté de 1,7 pour cent, pour atteindre un volume estimé à 443 millions de tonnes. La production de thé, de sucre, de tabac, de fruits et de légumes a également augmenté par rapport à 1991.Figure 8· Tous les secteurs économiques de l'Inde se sont améliorés en 1992 et le PIB du pays a augmenté de 4,2 pour cent. L'agriculture, aidée par une bonne mousson, a progressé de 3,5 pour cent. La production céréalière a atteint un volume record de 177 millions de tonnes, contre 167 millions de tonnes en 1991. Les fortes pluies de mousson et les inondations de juillet 1993 risquent toutefois de compromettre gravement la production céréalière de cette année.

· Au Pakistan, une augmentation de 30 pour cent de la production cotonnière a permis au PIB agricole de progresser de 6,4 pour cent en 1992. La bonne récolte de coton est attribuée à la hausse des prix à l'exploitation, à une utilisation accrue de semences améliorées et à des conditions météorologiques favorables. Ces conditions ont, au contraire, été mauvaises en 1992 au Népal, dont le PIB agricole n'a augmenté que de 0,5 pour cent, et la production céréalière a diminué de 6,5 pour cent.

· L'Asie du Sud-Est a obtenu des résultats agricoles divers. Le PIB agricole a augmenté de 3,5 pour cent en Thaïlande et de 1,2 pour cent en Malaisie, mais a baissé de 1 pour cent aux Philippines. En Malaisie, la production d'huile de palme, de grumes, de bétail et de poisson a augmenté, alors que celle de caoutchouc et de cacao a diminué. Aux Philippines, une grave sécheresse a réduit la production de maïs et de riz et, à la suite des interdictions de coupes forestières et autres mesures de conservation, la production forestière a reculé en 1992.

· Le Viet Nam a obtenu une récolte record de riz de 21,1 millions de tonnes, soit 1,2 million de tonnes de plus qu'en 1991. La production vivrière totale a augmenté de 9 pour cent et le PIB agricole a progressé de 6,3 pour cent en 1992. L'amélioration des rendements et l'expansion de la superficie cultivée sont portés au crédit de la bonne disponibilité des intrants et des réformes agricoles. Au Laos, le secteur agricole a également connu une année exceptionnelle en 1992. Le PIB agricole a progressé de 8,3 pour cent, la production de riz augmentant de plus de 20 pour cent.

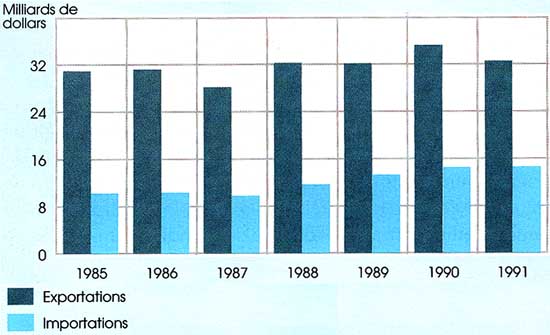

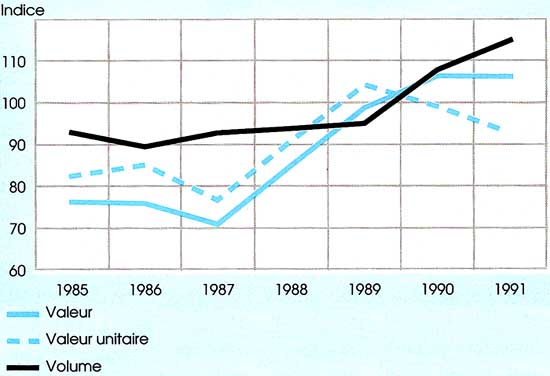

ASIE ET PACIFIQUE

PRODUCTION AGRICOLE ET PRODUCTION VIVRIÈRE PAR HABITANT

EXPORTATIONS AGRICOLES (Indice 1979-1981 = 100)

IMPORTATIONS AGRICOLES (Indice 1979-1981 = 100)

Source: FAO

Malgré le ralentissement de l'économie mondiale en 1992, les pays en développement de la région Asie et Pacifique ont continué à faire preuve de dynamisme dans le domaine du commerce international. Les exportations ont augmenté de 13 pour cent grâce à une meilleure efficacité de production, à une faible inflation et aux effets favorables des réformes lancées ces dernières années.

Un facteur clé qui a mis les économies asiatiques à l'abri de la récession mondiale a été la croissance significative des échanges intrarégionaux et des investissements. En 1991, le commerce entre pays de la région a augmenté de 23 pour cent, alors que les exportations vers le reste du monde progressaient de 15 pour cent. Cette évolution est nettement facilitée par la répartition du travail, la spécialisation et la relocalisation de la production entre pays de la région en réponse aux possibilités qu'offrent les ressources, les politiques macro-économiques, et par conséquent les avantages comparatifs des divers pays.

Outre l'afflux de gros investissements étrangers directs, les apports substantiels de capitaux d'investissement du Japon et des pays nouvellement industrialisés d'Asie vers les pays en développement de la région se sont poursuivis. En particulier, les énormes possibilités d'investissement et le taux de croissance spectaculaire de la Chine ont attiré des millions de dollars d'investissements de Chinois vivant hors de Chine.

On attend avec grand intérêt les résultats des négociations commerciales multilatérales de l'Uruguay Round, vu l'importance qu'ils revêtent sur l'application des principes de non-discrimination et d'accès au marché pour les exportations de la région. La signature de l'Accord de libre-échange nord-américain (ALENA) est toutefois vue d'un mauvais œil car elle risque de détourner des investissements étrangers directs des pays asiatiques.

Alors que se dessinent ces changements de l'environnement extérieur, les pays asiatiques ont entrepris de créer et de promouvoir des accords commerciaux sous-régionaux. Les Etats membres de l'Association des nations de l'Asie du Sud-Est (ANASE) ont créé la zone de libre-échange de l'ANASE qui vise à supprimer au cours des 15 prochaines années les tarifs douaniers applicables à la plupart des marchandises faisant l'objet d'échanges intrarégionaux. De même, l'Association sud-asiatique de coopération régionale (ASACR) a, lors de son sommet de Dhaka au début de l'année, adopté une résolution créant une zone de libre-échange pour l'Asie du Sud. Toutefois, en raison des différences de taille et de développement économique des pays membres, de nombreuses questions difficiles restent à résoudre avant que ces accords régionaux puissent devenir un moyen efficace d'action concertée.

Au cours des deux dernières années, le nombre de pays asiatiques qui sont passés d'une économie centralement planifiée à un système économique axé sur le marché a plus que doublé lorsque six républiques asiatiques de l'ex-Union soviétique (Azerbaïdjan, Kazakhstan, Kirghizistan, Ouzbékistan, Tadjikistan et Turkémistan) se sont lancées sur cette voie aux côtés de la Chine, du Laos, de la Mongolie et du Viet Nam. Les problèmes de transition que rencontrent ces pays, les approches qu'ils ont adoptées et le degré de réussite qu'ils connaissent varient fortement d'un pays à l'autre. La plupart d'entre eux ont besoin de subir une transformation structurelle qu'ils ne pourront réaliser que sur un certain nombre d'années par des efforts persistants et cohérents. Ils connaissent aussi des problèmes de stabilisation à court terme et de gestion macro-économique et doivent créer et renforcer les institutions nécessaires à une économie de marché. Ce double problème semble plus aigu dans le cas des anciennes républiques soviétiques que dans celui des autres pays.

Si, initialement, tous les pays en transition ont connu des taux élevés d'inflation, de chômage et de sous-emploi, la Chine, le Viet Nam et dans une certaine mesures le Laos ont réussi à réduire ces taux en stimulant la production agricole, l'investissement prive et l'investissement étranger direct. Par contre, la Mongolie et les républiques asiatiques de l'ex-URSS sont aux prises avec de graves chocs de transition.

Par exemple, en 1992, alors que la Chine a enregistre un taux de croissance économique de 12,8 pour cent et un taux d'inflation de 6,4 pour cent, le PIB de la Mongolie a baissé de 7,6 pour cent et son taux d'inflation a grimpé à 320 pour cent. En Chine et au Viet Nam, les communautés rurales, dont les systèmes de production reposent sur l'unité familiale et qui utilisent des technologies à forte intensité de main-d'œuvre, ont bien réagi aux signaux du marché. Au contraire, les communautés agricoles de Mongolie et des républiques asiatiques de l'ex-URSS, qui pratiquent depuis longtemps l'agriculture collective au moyen de grosses machines et d'intrants provenant d'entreprises d'Etat, ont plus de mal à s'adapter à la nouvelle situation. Il semble aussi que, dans ce dernier groupe de pays, la libération des prix n'a pas amené la réaction attendue de l'offre du fait que des entreprises monopolistes contrôlent les intrants et qu'elles ont tendance à réduire la production et à relever les prix.

A en juger par ce qui s'est passé dans certains pays en transition (la Chine et le Viet Nam), qui ont initialement souffert d'instabilité macro-économique et d'inflation à court terme, il semble qu'une bonne structure institutionnelle soit tout aussi indispensable à la réussite de la transition que la stabilité macro-économique. Le processus de transition exige que le secteur public et les bailleurs de fonds extérieurs soutiennent activement l'établissement et le renforcement d'un cadre de politiques propices à l'expansion et d'un milieu institutionnel qui permette à une économie de marché de bien fonctionner. En outre, il est essentiel d'améliorer la capacité de l'Etat à assurer des biens collectifs (infrastructure de recherche, vulgarisation, transports et communications, services de santé, d'éducation et autres services sociaux), qui continuent à relever de la compétence du secteur public même dans un système de marché très développé.

La pression démographique qui s'intensifie rapidement, l'urbanisation, l'usage excessif de produits chimiques dans les processus de production et l'utilisation insoutenable à long terme des ressources naturelles contribuent aux graves problèmes de pollution de l'air et de l'eau, de déboisement, d'érosion des sols, de désertification et d'inondations que connaît l'ensemble de la région.

La technologie d'utilisation de semences améliorées et d'engrais, jointe à l'énorme expansion des ouvrages hydrauliques, a délivré de nombreux pays fortement peuplés d'Asie du spectre de la famine, mais, dans certains cas, elle a aussi contribué à la dégradation de l'environnement. En outre, pour maintenir ou accroître les rendements actuels, il faut utiliser plus intensivement les ressources naturelles, ce qui se répercute sur l'environnement. Pour les pays du Pacifique, le réchauffement de la planète et le relèvement du niveau de la mer qui en résulte sont des menaces écologiques très graves, bien qu'incertaines. Les facteurs externes liés à ces types de problèmes écologiques exigent des actions collectives concertées de la part de la communauté internationale.

Les pays en développement d'Asie ont pris conscience des liens étroits qui existent entre la pauvreté rurale et la dégradation de l'environnement. La pression démographique de plus en plus forte qui s'exerce sur l'agriculture, causée par la croissance insuffisante des possibilités d'emploi non agricole et le manque d'accès à des technologies permettant d'accroître les rendements, force beaucoup d'agriculteurs asiatiques à cultiver des terres marginales et à surexploiter d'autres ressources naturelles pour assurer leur survie immédiate. Dans beaucoup de pays d'Asie qui s'efforcent d'arriver à un développement équitable et durable, la lutte contre la pauvreté constitue un élément central du plan de développement national.

Nombreux sont les pays qui s'attaquent à la tâche complexe de lutter contre la pauvreté tout en protégeant l'environnement en établissant un programme quelque peu contradictoire, contenant d'une part des engagements socio-politiques à l'égard de l'équité et d'autre part des mesures de libéralisation du marché visant à résoudre les déséquilibres macro-économiques.

Il est possible que les instruments de politique axés sur le marché, qui mettent l'accent sur la suppression des subventions aux intrants, des prix de soutien à la production et des tarifs douaniers protectionnistes, soient une arme à double tranchant. En décourageant une utilisation des intrants qui ne serait ni économique ni viable à long terme, ces politiques présentent des avantages pour l'environnement et permettent aux pratiques culturales d'évoluer dans le sens de la pérennité; par ailleurs, elles ont tendance à accroître les prix des produits alimentaires et, par conséquent, à réduire les revenus des pauvres, qui sont sou vent acheteurs nets de vivres, et freinent donc à court terme la réalisation des objectifs de lutte contre la pauvreté. Dans de telles situations, il faudrait peut-être trouver un compromis entre l'efficacité économique et la prise en considération pragmatique de la situation politique et socio-économique à court terme.

Enfin, il est très coûteux de renverser la dégradation de l'environnement. Pour investir dans ces activités, la plupart des pays asiatiques en développement seraient obligés de détourner des ressources d'autres projets importants de développement. On s'est aussi rendu compte qu'il est moins coûteux d'éviter de nuire à l'environnement que de réparer les dégâts. C'est pourquoi on s'efforce donc de plus en plus d'incorporer les questions de protection de l'environnement à la formulation des politiques et au choix des projets de développement ainsi qu'à la mise en place progressive de systèmes de production appropriés.

Ayant établi un cadre de politiques macro-économiques orientées vers la croissance pendant la mise en oeuvre de leurs programmes de stabilisation et d'ajustement structurel, plusieurs pays asiatiques à économie de marché, comme le Bangladesh, l'Indonésie et les Philippines, sont passés à des réformes sectorielles. Ils se sont en effet rendu compte que les réformes macro-économiques ne pouvaient totalement réussir à améliorer l'efficacité et à libérer le potentiel de production des agriculteurs si les obstacles sectoriels freinant la croissance n'étaient pas levés.