![]()

![]()

![]()

SINOPSIS ECONOMICA

CUESTIONES ESCOGIDAS

Coyuntura económica y perspectivas de la agricultura

La baja económica mundial que tuvo comienzo en 1990 ha continuado bien entrado 1993, y las perspectivas de recuperación en un próximo futuro parecen especialmente inciertas. La actividad económica mundial, tras haberse estancado prácticamente en 1991, ha aumentado, según estimaciones, en sólo un 1,7 por ciento en 1992 aunque los pronósticos para 1993 apuntan a un 2,2 por ciento como tasa de crecimiento1.

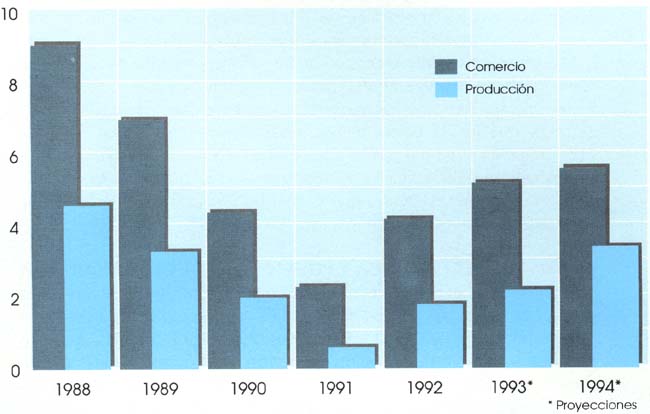

1 A menos que se indique otra cosa, las estimaciones y pronósticos que aparecen en esta sección son los de la publicación del FMI Perspectivas económicas mundiales, abril de 1993.El Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT) estima que el comercio mundial de mercancías en 1992 se ha expandido en un 5,5 por ciento en valor y un 4,5 por ciento en volumen, tratándose de la primera aceleración de su crecimiento desde 1988. Los pronósticos actuales para 1993 apuntan a un crecimiento del comercio de más del 4,5 por ciento en volumen, aunque para los resultados comerciales2 se admite una posibilidad de resultados más bajos. En cualquier caso, la expansión relativamente vigorosa del comercio mundial se contempla como un punto positivo en un entorno económico que se caracteriza en cambio por un crecimiento deprimido y perspectivas inciertas.

2 Las estimaciones del GATT sobre el comercio mundial difieren ligeramente de las del FMI. Según éste, el volumen del comercio mundial en 1992 aumentó en un 4,2 por ciento y los pronósticos para 1993 apuntan a un crecimiento del 5,2 por ciento.El crecimiento económico de los países industrializados, que contribuyen a las tres cuartas partes de la producción mundial, es estimado actualmente por la Organización de Cooperación y Desarrollo Económicos (OCDE) en sólo un 1,2 por ciento en 1993, por debajo de unos niveles de crecimiento ya deprimidos del año anterior.

Los países europeos tropiezan con una situación especialmente difícil: recesión económica (combinada extrañamente con tipos de interés real altos); niveles elevados y crecientes de desempleo; aumento de los déficit fiscales; y una inestabilidad financiera y monetaria que está poniendo gravemente en dificultades al mecanismo de tipos de cambio (SME) de la CEE y multiplicando las dificultades para conseguir los objetivos de Maastricht.

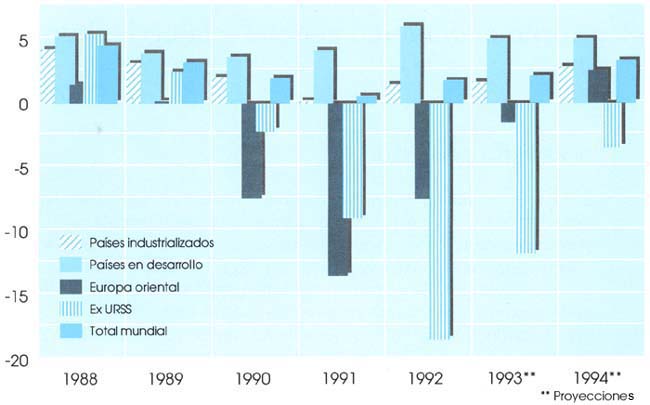

Figura 1A: PRODUCCION ECONOMICA MUNDIAL* (variación porcentual respecto del año anterior)

* PIB real o PMN realFigura 1B: CRECIMIENTO ECONOMICO EN LAS REGIONES EN DESARROLLO (variación porcentual respecto del año anterior)

Fuente: FMILas expectativas de crecimiento japonesas para 1993 son apenas del 1 por ciento, pero indicaciones recientes sugieren que medidas monetarias y fiscales de estimulación podrían contribuirá que la recuperación se afiance en 1994.

Con una Europa occidental y un Japón que pierden vigor como polos mundiales de desarrollo, los Estados Unidos parecen ofrecer las mejores perspectivas para estimular la economía mundial a medio y corto plazo. La OCDE pronosticaba que el desarrollo económico de los Estados Unidos en 1993 fuera del 2,6 por ciento, por debajo de las expectativas previas, pero todavía más del doble del crecimiento medio del área de la OCDE.

Parece que la recuperación cobra impulso aunque siguen existiendo grandes incertidumbres, especialmente por lo que se refiere al gran déficit del presupuesto federal y a la eficacia de las medidas para reducirlo.

Entre las antiguas economías de planificación centralizada, la República Checa, Polonia y Hungría muestran signos de recuperación y han reducido la presión inflacionaria, aunque todavía tropiezan con dificultades para frenar los déficit fiscales. Los Estados bálticos están también registrando progresos alentadores por lo que se refiere a su crecimiento y estabilización.

El proceso de reestructuración económica está encontrando grandes obstáculos en la mayoría de los otros países de la ex URSS. Tras unas pérdidas catastróficas de producción en los dos años precedentes, se prevé que el PIB real en la ex URSS vuelva a bajar fuertemente en 1993. A la base de estos resultados tan sombríos están unas tasas sumamente altas de inflación, el derrumbe de las corrientes comerciales dentro de la zona y fuera de ella, la incapacidad de contener el déficit fiscal y las incertidumbres sobre el propio proceso de transformación.

Fuente: FMIEn marcado contraste con la situación económica deprimida de los países desarrollados y de las economías en transición, los países en desarrollo en su conjunto han registrado un crecimiento robusto en 1992 (de un 6 por ciento), y las previsiones son que seguirán creciendo en 1993 a una tasa relativamente rápida, aunque algo más baja. Sin embargo, ha habido amplias diferencias regionales, y el fuerte crecimiento general de los países en desarrollo ha sido reflejo sobretodo de los resultados de unas economías dinámicas que son relativamente pocas. Los mejores resultados se han registrado nuevamente en los países del Lejano Oriente, sobre todo los de Asia oriental. China apareció como posiblemente la economía de más rápido crecimiento del mundo, pues su producción, inversiones y exportaciones subieron vertiginosamente en 1992 y 1993 pero con la creciente preocupación de la presión inflacionaria. La actividad económica se mantuvo también razonablemente pujante en América Latina y el Caribe, con la gran excepción de la economía brasileña, que está paralizada por la estanflación y un déficit presupuestario que supone el 40 por ciento del PIB. Por último, Africa ha sufrido los perniciosos efectos de conflictos, sequía en los países australes y una depresión de los precios para varios de los principales productos de exportación de la región en 1992; se prevé que una mejora en las relaciones de intercambio y la vuelta a condiciones meteorológicas normales en Africa austral refuerce algo su crecimiento en 1993 (véase Parte II, Análisis por regiones, Africa subsahariana).

El aspecto más sombrío del cuadro económico mundial es el gran número de países pobres en que la situación económica empeora. Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), se prevé que los 47 países menos desarrollados registren un descenso económico en 1993 por cuarto año consecutivo. Sólo un puñado de esos países habrán podido evitar la coyuntura negativa, y son Malawi, Mauritania, Myanmar, Nepal y Uganda, que se han beneficiado sobre todo de una expansión de los ingresos por exportación.

Perspectivas para la agricultura de los países en desarrollo

Perspectivas para las economías fuertemente dependientes del comercio agrícola

El pronosticar la evolución económica y agrícola constituye una práctica arriesgada, dadas las circunstancias actuales: el proceso de transformación en Europa oriental y la ex URSS; el resultado de la Ronda Uruguay; los tiempos y amplitud de la recuperación económica en el mundo industrial izado; y los conflictos por resolver en Africa, el Cercano Oriente, los Balcanes y otras partes del mundo.

Con la precaución que dictan estas incertidumbres, la mayor parte de los pronósticos, sobre todo los del Banco Mundial, el FMI y el proyecto LINK apuntan a la siguiente evolución de la situación para 1994-95:

· La actividad económica del mundo en desarrollo se recuperará ligeramente en 1994 y luego en 1995, aunque las tasas de crecimiento se mantendrán probablemente por debajo del 3 por ciento. Es probable que los Estados Unidos sean la principal fuerza de esta recuperación.Un rasgo notable en estos pronósticos es que los países en desarrollo seguirían superando a los países desarrollados en cuanto a crecimiento. Sin embargo, cabe observar en general que: i) el dinamismo de las economías de los países en desarrollo tendría una base más estrecha, pues quienes más contribuyen al mismo son los países de Asia oriental (principalmente China) y los países en vías de liberalizar que se hallan en una fase temprana y todavía incierta de recuperación, sobre todo en América Latina y el Caribe; ii) aunque los diferenciales por tasa de crecimiento suponen un cierto acortamiento del desfase económico entre países industrializados y en desarrollo, ese desequilibrio sigue siendo enorme. Los niveles medios de ingresos per cápita en los países de la OCDE son actualmente unas tres veces superiores a los de los países en desarrollo más ricos. Incluso los países en desarrollo de más altos ingresos y de más rápido crecimiento tienen todavía que cubrir una gran diferencia en los niveles de ingresos per cápita3 y, para ello, en la productividad de los factores; iii) el diferencial de crecimiento entre Norte y Sur debe verse como un fenómeno transitorio más bien que como un signo de una menor interdependencia económica. Es más, no es probable que la reciente recuperación de carácter interno de muchos países en desarrollo se pueda mantener de no haber más comercio e impulsos de inversión por parte del mundo industrial.· Las economías en transición de Europa central pueden reanudar su crecimiento en 1994; las de la ex URSS no es probable que lo hagan antes de 1995 e incluso más tarde.

· El crecimiento económico de los países en desarrollo en su conjunto seguirá superando al del mundo industrial, a unas tasas entre el 5 y el 6 por ciento. Las economías de más rápido crecimiento seguirán siendo las de Asia oriental (6 a 7 por ciento), donde China aparece poco a poco como el «cuarto polo» del crecimiento mundial. Varios países en proceso de reajuste en América Latina y el Caribe afianzarán su recuperación, elevando el crecimiento regional al 5 a 6 por ciento. El crecimiento económico de Africa, que será del 3 al 4 por ciento, registraría alguna recuperación; sin embargo, este crecimiento se mantendría bastante por debajo de la media de los países en desarrollo y los avances serían magros, estimados per cápita. El crecimiento en el Cercano Oriente bajaría de las elevadísimas tasas de 1992, aunque seguiría superando las de coyunturas anteriores.

3 El Banco Mundial estima que, si la economía de China siguiera creciendo del orden del 7 al 8 por ciento durante toda la década de los noventa, el volumen de su PIB para el año 2002 se aproximaría al de los Estados Unidos. Sin embargo, el ingreso de China per cápita seguiría siendo un quinto del de los Estados Unidos.

|

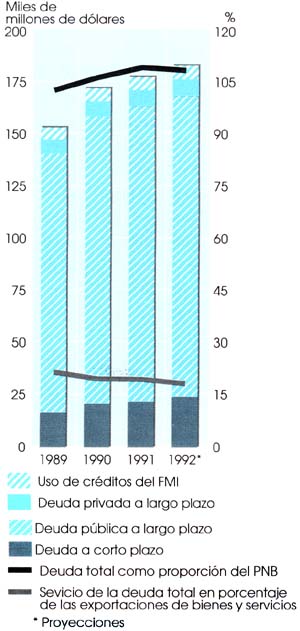

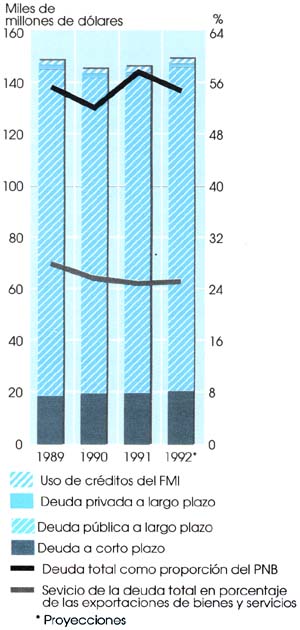

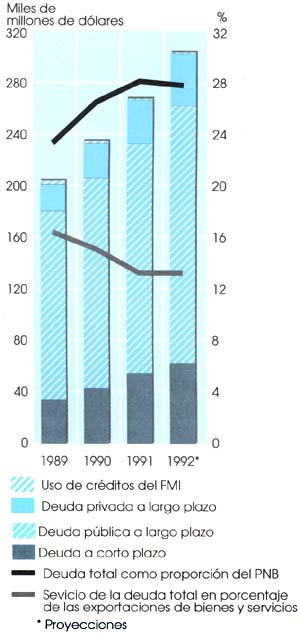

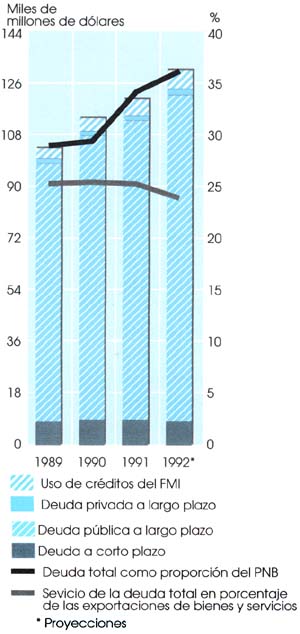

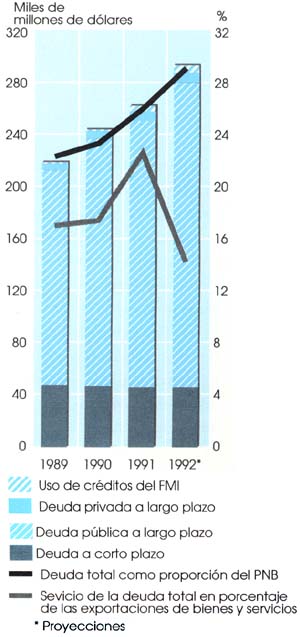

RECUADRO 1 La deuda externa total de los 116 países en desarrollo que comunican sus deudas al Sistema de Notificación de la Deuda del Banco Mundial (SND), cuyo volumen se estimaba en 1,418 billones de dólares al final de 1991, alcanzaría según proyecciones los 1,51 billones de dólares en 1992. Para todos los países que hacen uso del SND, la relación deuda-exportaciones en 1992 se estimaba en un 178 por ciento, aproximadamente idéntica a la del año anterior pero mucho mayor que en 1990, cuando se cifré en un 167 por ciento. Sin embargo, las proyecciones son que respecto del 21 por ciento de 1991 la relación del servicio de la deuda-exportaciones bajará ligeramente para pasar a ser del 19 por ciento en 1992. La relación deuda-PNB se mantendrá, según previsiones, casi inalterada en 1992 en un 37 por ciento. Los indicadores de la deuda regional variaron bastante, como puede verse en la Figura 3. De la situación de la deuda en el Africa subsahariana y América Latina y el Caribe se trata en el Análisis por regiones. Para el grupo de países de bajos ingresos muy endeudados, la relación deuda-PNB se mantuvo en una cifra estimada en el 113 por ciento en 1992, lo que supone un descenso respecto del 117 por ciento del año anterior. La relación servicio de la deuda-exportaciones se estimó en un 22 por ciento, el mismo nivel que en 1991. Según estimaciones, la deuda exterior de los países en desarrollo derivada de proyectos relacionados con la agricultura fue de 72 200 millones de dólares en 1991, cifra que representa aproximadamente un 6 por ciento de la deuda externa total de esos países. En general, esta proporción se ha mantenido bastante constante en los últimos años, aunque han sido notables las variaciones entre regiones. Estas oscilaron del 4 por ciento en América Latina y el Caribe al 8-10 por ciento en el Cercano Oriente, el Africa subsahariana y Asia oriental, y el 15 por ciento en Asia meridional. El bajo porcentaje de la deuda agrícola respecto de la total responde a que la financiación externa al sector, sobre todo la proporcionada por fuentes oficiales, tiene carácter muy de favor. Las transferencias netas (corrientes netas menos pagos de intereses) respecto de todas las deudas, que en 1991 alcanzaron una cifra negativa de 16 000 millones de dólares, se reducirán según proyecciones a una cifra negativa de 3 600 millones de dólares en 1992. El componente a largo plazo de estas transferencias, que ascendió a una cifra negativa de 23 000 millones de dólares en 1991, volverá a ser ligeramente positivo en 1992 según se prevé, bajando las transferencias netas negativas a los acreedores privados de 27 000 millones de dólares en 1991 a 7 000 millones de dólares en 1992. Esto se debió en parte a desembolsos mucho mayores por los acreedores privados, que pasaron de 70 000 millones de dólares en 1991 a 84 000 millones de dólares en 1992. Según estimaciones, las operaciones de reducción de la deuda han disminuido la deuda de todos los países en desarrollo en 13 000 millones de dólares en 1992, frente a los 9 000 millones de dólares en 1991. El perdón de la deuda oficial supuso unos 6 500 millones de dólares. La reducción de la deuda privada se realizó principalmente a través de operaciones con patrocinio oficial. Las operaciones acogidas al Plan Brady redujeron la deuda en 4 700 millones de dólares, la recompra comercial de deuda en 7 900 millones de dólares y los canjes de deuda por capital en 1 000 millones de dólares. El Club de París de países acreedores desarrollados negoció acuerdos especiales con arreglo a las condiciones de Houston1 con países de ingresos bajos-medios muy endeudados, consolidando más de 5 000 millones de dólares en 1992. También se renegociaron acuerdos convencionales de reestructuración por un importe de 13 000 millones de dólares. Fueron 12 países de bajos ingresos muy endeudados los que obtuvieron concesiones especiales con arreglo a las nuevas «condiciones reforzadas de Toronto»2, y durante 1992 consolidaron más de 2 500 millones de dólares. En 1992, sólo 7 países se beneficiaron de operaciones de reducción de la deuda al amparo del Servicio de Reducción de la Deuda del Banco Mundial «de la AIF solamente». Este empleo reducido de dicho servicio se debió a las dificultades de los países deudores en llevar a cabo programas de reajuste. Una novedad financiera importante en 1992 fue el aumento de las corrientes de capital privado hacia los países en desarrollo y el desplazamiento de la financiación mediante endeudamiento a la inversión y participación en capital social, especialmente a través de inversiones directas extranjeras e inversiones en capital de cartera. Esta novedad influyó más especialmente en América Latina y el Caribe, y de ella se trata en el Análisis por regiones. Sólo unos pocos países de bajos ingresos se han beneficiado del aumento de las corrientes de inversiones directas extranjeras. Este grupo de países recibió según estimaciones 9 000 millones de dólares en 1992, de los cuales 5 000 millones se invirtieron sólo en China. 1 Las condiciones de Houston consisten en períodos más largos de reembolso otorgados por el Club de París a países que cuentan con un fuerte programa de reajuste, y han tenido buenos resultados dentro de los acuerdos anteriores de París. Dichas condiciones se decidieron como complemento a la cumbre económica de Houston de julio de 1 990. |

Figura 3B: COMPOSICION DE LA DEUDA - AFRICA SUBSAHARIANA

Figura 3C: COMPOSICION DE LA DEUDA - CERCANO ORIENTE Y AFRICA DEL NORTE

Figura 3D: COMPOSICION DE LA DEUDA - ASIA ORIENTAL Y EL PACIFICO

Figura 3E: COMPOSICION DE LA DEUDA - ASIA MERIDIONAL

Figura 3F: COMPOSICION DE LA DEUDA - EUROPA Y ASIA CENTRAL**

** Con inclusión de la ex URSSCUADRO 1Fuente: Banco Mundial, Cuadros de la deuda mundial, 1991-92

|

Región |

Valor añadido |

Exportaciones |

Importaciones |

|||

|

1993 |

1994 |

1993 |

1994 |

1993 |

1994 |

|

|

|

(porcentaje) |

|||||

|

Africa subsahariana |

2,34 |

2,99 |

0,50 |

8,22 |

6,64 |

8,89 |

|

América Latina y el Caribe |

2,58 |

3,54 |

4,50 |

6,81 |

4,44 |

4,65 |

|

Lejano Oriente y el Pacífico |

4,98 |

4,20 |

10,29 |

9,10 |

8,22 |

12,29 |

|

Cercano Oriente y Africa del Norte |

3,64 |

4,03 |

5,33 |

7,12 |

6,69 |

7,20 |

Fuente: Proyecto LINK.

En el Cuadro 1 aparecen los pronósticos a corto plazo de la producción y comercio agrícolas de los países en desarrollo. Estas proyecciones indican que:

· El aumento del valor añadido agrícola en 1993 y 1994 estaría en líneas generales de acuerdo con los valores coyunturales medios de los años ochenta, salvo en América Latina y el Caribe, donde las tasas proyectadas de crecimiento superarían considerablemente las tendencias hasta ahora observadas. El crecimiento del valor añadido agrícola se aceleraría en 1994 en todas las regiones, a excepción de Asia y el Pacífico, aunque se mantendría fuerte el crecimiento agrícola en esta región.Hay dos factores que determinarían de forma decisiva las perspectivas de crecimiento y comercio de los países en desarrollo para este sector: i) el grado de la recuperación económica general, que repercutirá en la demanda nacional e internacional de productos agrícolas así como en la oferta agrícola a través de su impacto en los costos de los insumos y corrientes de capital; y ii) guardando gran relación con lo anterior, el comportamiento futuro de los precios de los productos, en que los productos agrícolas representan un 10 por ciento del comercio mundial, aunque una proporción aún mayor de los ingresos de exportación de numerosos países en desarrollo.· Las exportaciones e importaciones agrícolas aumentarían muy por encima de las tendencias de los años ochenta y de la coyuntura más reciente. Para el Africa subsahariana, 1994 sería un año de fuerte recuperación de las exportaciones agrícolas. No obstante, las importaciones crecerían a un ritmo incluso más rápido, lo que haría que el déficit comercial agrícola que se registrase en esta región alcanzase los 12 000 millones de dólares en 1994, casi el doble del déficit que hubo en 1991. Ese déficit comercial agrícola récord también aumentaría en el Cercano Oriente (a 15 000 millones de dólares en 1994, por encima de los 12 000 millones de dólares de 1991).

· El superávit del comercio agrícola en América Latina y el Caribe crecería moderadamente pasando de los 24 000 millones de dólares en 1991 a 26 000 millones de dólares en 1994, pero el de Asia y el Pacífico caería de los 4 900 millones de dólares a los 2 500 millones de dólares durante ese mismo período.

Por lo que respecta al primer elemento, la actual incertidumbre sobre las fechas y la fuerza de la recuperación mundial dificultan la evaluación del impacto que ejercerá esta última en la agricultura. Si se tienen en cuenta los pronósticos excesivamente optimistas sobre la recuperación mundial, tal vez fuera interesante averiguar qué podría suceder si esa recuperación no se concretase en un próximo futuro. Para una determinada región, ¿cuál sería la repercusión en las exportaciones agrícolas, en las importaciones y en el PIB total de un crecimiento cero en el resto del mundo? Podría por lo menos tratarse de apreciar la magnitud de esos efectos mediante una simulación cuyos resultados -las desviaciones porcentuales de las proyecciones de base4 - para el Africa subsahariana se resumen en el Cuadro 2.

4 Esta simulación se basa en un modelo econométrico elaborado para la FAO por el Prof. George P. Zanias, de la Universidad de Agronomía de Atenas.Las cifras indican que las exportaciones agrícolas regionales en 1993 crecerían 0,5 puntos porcentuales menos de la estimación de crecimiento de base para ese año; y en 1,5 puntos porcentuales menos en 1994, en el supuesto de que se trate de un segundo año de crecimiento cero en el resto del mundo. En otros términos, empleando las proyecciones de base que aparecen en el Cuadro 1, las exportaciones agrícolas del Africa subsahariana se estancarían en lugar de crecer un 0,5 por ciento en 1993, y aumentarían un 6,6 por ciento en lugar de un 8,2 por ciento en 1994, cifrándose la diferencia entre las dos últimas en 1 410 millones de dólares en valor real. Se trata de una cantidad notable en el contexto africano. Convertida a precios de 1992 representaría más del 10 por ciento de los reembolsos del Africa subsahariana por todas las deudas, o más o menos el valor total estimado de las IDE que irían a parar a la región durante ese año.

CUADRO 2

Africa subsahariana1: efectos simulados de un

crecimiento cero en el PIB del resto del mundo

1 Con exclusión de Nigeria.

|

Año |

Exportaciones agrícolas |

Exportaciones no agrícolas |

Importaciones agrícolas |

Importaciones no agrícolas |

PIB |

|

(porcentaje de variación respecto de las

proyecciones de base) |

|||||

|

1993 |

-0,50 |

-0,64 |

-0,01 |

-0,04 |

-0,05 |

|

1994 |

-1,51 |

-2,06 |

-0,06 |

-0,13 |

-0,17 |

Fuente: FAO.El estancamiento económico mundial afectaría también a la actividad económica de la región, que crecería un 2,9 por ciento en 1994 en lugar del 3,1 por ciento que pronostica actualmente el proyecto LINK. Aunque no es una pérdida considerable, marca la diferencia entre ponerse a la altura del crecimiento demográfico, que actualmente es de un 3,1 por ciento anual, y registrar una vez más una baja en la producción per cápita de la región.

Por lo que respecta a los precios de los productos básicos, se pronostica una consolidación de las cotizaciones internacionales frente a sus niveles actuales de precios muy deprimidos, lo que reflejaría un cierto aumento de la demanda a medida que avanza la recuperación mundial, así como las reducciones de la oferta provocadas por desplazamientos con abandono de la producción primaria. Por consiguiente, el Banco Mundial prevé un cierto aumento en los precios de los alimentos y de las bebidas aromáticas y una imparable baja a largo plazo en la producción de cultivos perennes, especialmente café y cacao, cuyos costos de producción superan muchas veces los precios mundiales, habiendo disminuido además las plantaciones nuevas5. Las proyecciones del proyecto LINK para 1994-95 indican una fuerte alza en los precios del café y, en menor grado, del cacao, aunque éstos no bastarían para compensar las pérdidas de los dos años anteriores. Por otra parte, los precios de otros productos, sobre todo del azúcar, el banano, la carne de vaca, el algodón y las fibras duras, aumentarán sólo ligeramente, según previsiones, o, en algunos casos, incluso bajarían. Es probable que los precios de los cereales sigan deprimidos a todo lo largo de 1993 e incluso después mientras que, según las proyecciones de la FAO, no es probable un enrarecimiento del mercado mundial hasta mediados y finales de los años noventa. Sin embargo, hay que tener en cuenta el alto riesgo que se corre con los pronósticos sobre productos básicos, que tan bien conocen los analistas de mercados lo mismo que los especuladores. Aunque parece haber un cierto consenso en las tendencias generales de precios para algunos productos, entre los analistas hay desacuerdo sobre la magnitud, e incluso sentido, de las variaciones en los pronósticos para otros.

5 Banco Mundial. 1993. Las perspectivas económicas mundiales y los países en desarrollo.CUADRO 3A

|

Africa subsahariana |

América Latina y el Caribe |

Lejano Oriente y el Pacífico |

Cercano Oriente y Africa del Norte |

|

Benin |

Haití |

Afganistán |

Egipto |

|

Burkina Faso |

Nicaragua |

Bangladesh |

Sudán |

|

Cabo Verde |

República |

Camboya |

Yemen |

|

Comoras |

Dominicana |

Laos |

|

|

Djibouti |

|

Maldivas |

|

|

Etiopía |

|

Nepal |

|

|

Gambia |

|

Samoa |

|

|

Guinea-Bissau |

|

Sri Lanka |

|

|

Lesotho |

|

|

|

|

Malí |

|

|

|

|

Mauritania |

|

|

|

|

Mozambique Rwanda |

|

|

|

|

Senegal |

|

|

|

|

Sierra Leona |

|

|

|

|

Somalia |

|

|

|

|

Togo |

|

|

|

Según el método introducido en El estado mundial de la agricultura y la alimentación 1992, en esta sección se analizan las perspectivas económicas y agrícolas correspondientes a dos grupos determinados de países en desarrollo: i) países de ingresos bajos y déficit de alimentos, con una capacidad mínima para financiar las importaciones de alimentos; y ii) economías fuertemente dependientes de las exportaciones agrícolas. En el Cuadro 3 aparecen los países clasificados en esos dos grupos.

El análisis se basa en estimaciones macroeconómicas y pronósticos a corto plazo para los dos grupos de países, preparados por el FMI para la FAO, y en pronósticos del proyecto LINK, preparados en asociación con la FAO, para variables relativas a la agricultura. El horizonte cronológico explorado es el de 1993-94.

CUADRO 3B

Economías fuertemente dependientes de las

exportaciones agrícolas

|

América Latina y el Caribe |

Lejano Oriente y el Pacifico |

Africa subsahariana |

|

Argentina |

Afganistán |

Benin |

|

Belice |

Malasia |

Burkina Faso |

|

Brasil |

Sri Lanka |

Burundi |

|

Colombia |

Tailandia |

Camerún |

|

Costa Rica |

Viet Nam |

Chad |

|

Cuba |

|

Côte d'Ivoire |

|

Dominica |

|

Etiopía |

|

Ecuador |

|

Gambia |

|

El Salvador |

|

Ghana |

|

Guatemala |

|

Guinea-Bissau |

|

Guyana |

|

Kenya |

|

Honduras |

|

Liberia |

|

Nicaragua |

|

Madagascar |

|

Paraguay |

|

Malawi |

|

República Dominicana |

|

Malí |

|

San Vicente y las Granadinas |

|

Mauricio |

|

Santo Tomé y Príncipe |

|

República |

|

Uruguay |

|

Centroafricana |

|

|

|

Rwanda |

|

|

|

Somalia |

|

|

|

Sudán |

|

|

|

Swazilandia |

|

|

|

Tanzania, República Unida de |

|

|

|

Uganda |

Nota: Los criterios para la definición de estos grupos se explican en El estado mundial de la agricultura y la alimentación 1992, págs. 12 y 13.Las tendencias que resultan del análisis corroboran las observaciones presentadas en esta publicación en 1992; es decir, los pronósticos son que ambos grupos de países compartirán la mejora de los países en desarrollo tanto en los resultados económicos generales como en los agrícolas. Ahora bien, la mejora correspondiente a estos dos grupos sería muy desigual, y el crecimiento medio del PIB continuaría por debajo del de los países en desarrollo en su conjunto. Más allá de esas tendencias, de los pronósticos para 1993-94 resultan las siguientes características más salientes:

Países de ingresos bajos y déficit de alimentos con capacidad mínima para financiar las importaciones de alimentosFigura 4: CRECIMIENTO REAL DEL PIB DE DETERMINADOS PAISES Y DE TODOS LOS PAISES EN DESARROLLO (variación porcentual respecto del año anterior)· El crecimiento del PIB se aceleraría un 4 por ciento en los dos años, creciendo el valor añadido agrícola a un ritmo inferior.· Las importaciones de mercancías crecerían fuertemente respecto de los niveles profundamente deprimidos de 1991/92. Las importaciones agrícolas crecerían también considerablemente, superando a otras importaciones de mercancías en los países africanos de este grupo.

· El crecimiento de las exportaciones agrícolas se quedaría rezagado respecto al de las importaciones de alimentos, con lo que el déficit del comercio agrícola duplicaría sobradamente el nivel de 1991 -926.

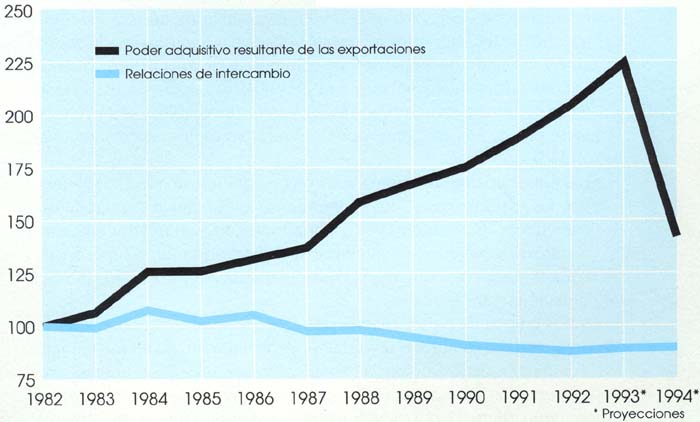

6 A pesar de su gran dependencia de las importaciones de alimentos, estos países dependen también mucho de las exportaciones agrícolas, que representan un 28 por ciento de sus ingresos totales por exportación.· A pesar de una fuerte expansión en los ingresos por exportación (del 8 al 9 por ciento, casi el doble de los dos años anteriores), el valor de las importaciones seguiría siendo más del doble del de las exportaciones. Sin embargo, las transferencias sin contrapartida (en gran parte la asistencia técnica y a proyectos, de carácter oficial, que beneficia especialmente a los países africanos) contribuiría a hacer disminuir el déficit por cuenta corriente a menos de la mitad del nivel del período 1989-90.· Las relaciones de intercambio y, lo que es más significativo, el poder adquisitivo de las exportaciones registrarían una cierta mejora, invirtiéndose así una tendencia negativa. Los incrementos del poder adquisitivo derivarían de una notable expansión de los volúmenes de exportación pues los valores unitarios de exportación aumentarían sólo medianamente.

Fuente: FMI y FAOFigura 5A: PAISES DE INGRESOS BAJOS Y DEFICIT DE ALIMENTOS CON CAPACIDAD MINIMA PARA FINANCIAR LAS IMPORTACIONES DE ALIMENTOS (1982 = 100)

Figura 5B: ECONOMIAS FUERTEMENTE DEPENDIENTES DE LAS EXPORTACIONES AGRICOLAS (1982 = 100)

Fuente: FAOAmbos grupos de países manifiestan la capacidad de contrarrestar las variaciones desfavorables de las relaciones de intercambio incrementando los volúmenes de exportación. En el caso de los países fuertemente dependientes de las exportaciones agrícolas, las relaciones de intercambio empeoraron en un 27 por ciento acumulativo entre 1981 y 1992, pero el poder adquisitivo de sus exportaciones (de las que los productos agrícolas componen normalmente los dos tercios) aumentó en un porcentaje acumulado del 53. Aunque el valor unitario de sus exportaciones bajara en casi un 5 por ciento, los volúmenes de exportación aumentaron en casi un 80 por ciento durante el mismo período de 12 años.Economías fuertemente dependientes de las exportaciones agrícolas

· Se prevé un ligero aumento del PIB, que llegará a casi un 3 por ciento tanto en 1993 como en 1994, creciendo la agricultura con más rapidez que otros sectores.· La actividad económica resultaría impulsada por una notable expansión de las exportaciones totales y agrícolas. Para estas últimas, ello supondría una recuperación respecto de los resultados deprimidos de 1992.

· Junto con el fuerte crecimiento de las exportaciones se registraría una ligera mejora en la relación real de intercambio tanto en 1993 como en 1994, interrumpiéndose así una larga tendencia a la baja. De 1981 a 1992, las relaciones de intercambio han empeorado prácticamente todos los años. La prevista afirmación de los precios de los productos en los próximos años explicaría en gran parte la mejora de las relaciones de intercambio pronosticadas para estos países.

· En contraste con los movimientos desfavorables que se registraron en las relaciones de intercambio, el poder adquisitivo de las exportaciones registró por lo general un crecimiento positivo durante la pasada década como resultado de aumentos del volumen, y se preveía que volvieran a aumentar considerablemente en 1993-94. Pero los países subsaharianos de este grupo no compartieron esa coyuntura favorable, y se prevén sólo incrementos menores en el poder adquisitivo de sus exportaciones en 1993-94.

· Las importaciones de mercancías crecerían incluso más rápidamente que las exportaciones, incrementándose así el déficit comercial que comenzó a aparecer en 1991 y contribuyendo a un ulterior empeoramiento de la balanza por cuenta corriente; no obstante, el superávit del comercio agrícola aumentaría considerablemente y se aliviaría la difícil situación financiera.

|

RECUADRO 2 Las economías fuertemente dependientes de las exportaciones agrícolas (EFDEA) están especializadas en la producción y exportación de materias primas agrícolas. En ese sentido cabría prever que estarían en mejor situación para reforzar su competitividad en los mercados agrícolas mundiales que los países menos dependientes de las exportaciones agrícolas. Sin embargo, en el pasado las EFDEA no sólo han perdido cuota de mercado agrícola a nivel mundial sino que, en los casos de los países africanos y de América Latina comprendidos en este grupo, han perdido terreno en comparación con otros países en desarrollo con base de exportación más diversificada. Aunque identificar los factores que están detrás

de esta tendencia requiere investigar más a fondo en el plano de los

distintos países y mercados de productos, pudiera formularse una

observación general: la especialización en exportaciones

agrícolas, que para muchos países es una necesidad más bien

que una opción, no garantiza de por sí la competitividad. El

problema guarda más relación con la situación

económica general de los países respectivos. Las EFDEA son, con

raras excepciones, países relativamente pobres con una capacidad limitada

para introducir mejoras tecnológicas, invertir y prestar apoyo financiero

y técnico. Todo ello es probable que reduzca su posición

competitiva internacional, incluso en aquellas actividades comerciales para las

que están mejor dotadas, y tanto más si se piensa en las

pérdidas competitivas adicionales que sufren por el proteccionismo

agrícola practicado en muchos países más ricos. |

|

|

1969-71 |

1979-81 |

1989-91 |

|

(porcentaje) |

|||

|

Porcentaje de las EFDEA en: |

|

|

|

|

- Exportaciones agrícolas de todos los países en desarrollo |

49 |

56 |

51 |

|

- Exportaciones agrícolas mundiales |

18 |

17 |

14 |

|

Porcentaje de las EFDEA, por regiones, en las exportaciones agrícolas

de todos los países en desarrollo |

|

|

|

|

- Africa |

14 |

12 |

9 |

|

- Asia y el Pacífico |

10 |

13 |

15 |

|

- América Latina y el Caribe |

31 |

36 |

28 |

Cumplimiento de los objetivos de la Conferencia Internacional sobre Nutrición

Descenso de los precios reales de los productos agrícolas y de los ingresos de los exportadores

Ronda Uruguay de Negociaciones Comerciales Multilaterales

Problemas actuales de la ordenación pesquera

Problemas actuales en silvicultura

Biotecnología: retos y oportunidades para los años noventa

En esta sección se anal izan algunas cuestiones de importancia reciente para la agricultura. Los temas que se tratan este año son los referentes a los retos y logros por lo que respecta al acceso a los alimentos y a la nutrición, como medidas complementarias de la Conferencia Internacional sobre Nutrición (CIN); la baja en los precios de los productos y la situación actual de la Ronda Uruguay; los bosques y las industrias forestales, el puesto que ocupan en las economías en transición y los problemas relacionados con el comercio de productos forestales; la pesca en alta mar y las pesquerías en zonas costeras; y las oportunidades y preocupaciones que derivan del desarrollo de la biotecnología y de su aplicación a la agricultura.

Logros pasados y retos actuales

Poner la nutrición al centro del desarrollo

Medidas para mejorar la nutrición

La Declaración Mundial sobre Nutrición y el Plan de Acción para la Nutrición fueron aprobados unánimemente en la CIN, celebrada en Roma, en diciembre de 1992. Su aprobación fue la culminación de más de dos años de preparativos y de colaboración en los planos nacional, regional e internacional. Marcó también el comienzo de esfuerzos redoblados y vigorosos a todos los niveles para reducir el hambre y la malnutrición mundiales y mejorar el bienestar nutricional de todas las poblaciones.

Con la aprobación de la Declaración Mundial sobre Nutrición, los gobiernos y otras partes interesadas prometieron hacer todos los esfuerzos posibles para eliminar antes de finales de los años noventa la hambruna y las muertes relacionadas con el hambre; la inanición y las enfermedades por deficiencia nutricional en comunidades afectadas por calamidades naturales y provocadas por el hombre; y grandes problemas de sanidad relacionados con las deficiencias de yodo y vitamina A. También prometieron reducir considerablemente la inanición y el hambre crónica generalizada; la desnutrición, especialmente entre niños, mujeres y ancianos; otras deficiencias importantes de micronutrientes, en particular el hierro; enfermedades transmisibles y no transmisibles relacionadas con la dieta; impedimentos sociales y de otro tipo a una lactancia materna óptima; y un insuficiente saneamiento y poca higiene, sobre todo agua de beber no potable.

En la CIN se reconoció que la pobreza, la desigualdad social y la falta de educación son las causas primordiales del hambre y de la malnutrición, y se recalcó que las mejoras en el bienestar humano, sobre todo el bienestar nutricional, deben ser el centro de los esfuerzos del desarrollo social y económico. Se pidió una acción concertada para encauzar los recursos hacia los más necesitados y así elevar sus capacidades productivas y oportunidades sociales. También se insistió en la necesidad de proteger el bienestar nutricional de los grupos vulnerables mediante medidas específicas a corto plazo, cuando hagan falta, al propio tiempo que se trabaja por soluciones a más largo plazo.

Se estima en un 20 por ciento la población del mundo en desarrollo que sufre de desnutrición crónica, pues consume demasiado pocos alimentos para cubrir ni siquiera sus necesidades mínimas de energía7. Aproximadamente 192 millones de niños menores de cinco años sufren de una malnutrición proteico-energética aguda o crónica; durante las escaseces estacionales de alimentos y en tiempos de hambruna y disturbios sociales, este promedio aumenta. Con arreglo a algunas estimaciones, cada año casi 13 millones de niños menores de cinco años mueren por infecciones o como secuela directa o indirecta del hambre y de la malnutrición. Además, más de 2 000 millones de personas, en su mayoría mujeres y niños, carecen de uno o más micronutrientes: siguen aún naciendo bebés mentalmente retardados debido a deficiencia de yodo; los niños se quedan ciegos y mueren por la avitaminosis A, e innumerables mujeres y niños sufren las secuelas de la deficiencia de hierro. Centenares de millones de personas sufren también de enfermedades causadas por la ingestión de alimentos y agua contaminados.

7 Se definen como personas cuya ingesta energética diaria estimada a lo largo de un año está por debajo de lo necesario para mantener el peso corporal y permitir una ligera actividad.En la actualidad la disponibilidad de alimentos es considerablemente mayor, y en las últimas décadas se han multiplicado los servicios sanitarios y sociales en todas las regiones del mundo. El número estimado de personas de las regiones en desarrollo que sufren de malnutrición crónica ha bajado constantemente (pasando de 941 millones a 786 millones entre 1969-71 y 1988-90), como también lo ha hecho la proporción de personas malnutridas (del 36 al 20 por ciento), aun cuando ha aumentado la población mundial. Además, la esperanza de vida en la mayoría de los países en desarrollo aumenta constantemente, sobre todo como resultado del menor número de muertes prematuras por enfermedades infecciosas, mientras que también están bajando las tasas de mortalidad infantil.

Los suministros medios de alimentos per cápita en los países en desarrollo aumentaron en las décadas de los setenta y de los ochenta, aunque el ritmo está disminuyendo. Para finales de los años ochenta, un 60 por ciento aproximadamente de la población mundial vivía en países que disponían de más de 2 600 kcal por persona y día. Los suministros alimentarios mundiales (si se distribuyeran según las necesidades individuales) bastaban para proporcionar bastante más de lo que hubiera hecho falta para cubrir las necesidades energéticas.

Los avances hechos en varios países indican que los objetivos de la CIN, aunque ambiciosos, son asequibles. En Tailandia, por ejemplo, durante la pasada década el predominio de la malnutrición proteico-energética entre niños en edad preescolar se redujo drásticamente pasando del 50,8 por ciento al 17,1 por ciento, con una eliminación casi total de las formas moderadas y graves. En Indonesia, la disponibilidad de alimentos aumentó de 2 072 a 2 605 kcal por persona entre 1971 -73 y 1988-90, y la incidencia de la malnutrición disminuye constantemente.

Chile ha hecho notables avances en la mejora de la condición sanitaria y nutricional de los niños de pecho y niños en edad preescolar a lo largo de lastres últimas décadas. Las tasas de mortalidad tanto infantil como de niños de corta edad han dejado de ser una de las más altas, cifrándose hoy en una de las más bajas de la región; la incidencia de la malnutrición infantil ha descendido del 37 al 8,5 por ciento.

India ha acabado totalmente con las hambrunas durante las dos últimas décadas. En Brasil, los promedios nacionales de niños de peso inferior en relación a su edad bajaron del 18,4 al 7,1 por ciento entre 1975 y 1989. Se han hecho considerables mejoras en el estado nutricional de los niños de edad preescolar en Zimbabwe y han bajado fuertemente las tasas de mortalidad infantil. Botswana, a pesar de la sequía persistente, ha eliminado las muertes por hambruna e inanición.

Estos ejemplos de países ilustran que el estado nutricional puede mejorar notablemente si hay un compromiso de voluntad política, se formulan políticas bien concebidas y se desarrolla una acción coordinada a nivel tanto nacional como internacional. El reto inmediato para la comunidad internacional es cimentar los progresos realizados y acelerar el ritmo de mejora del bienestar nutricional de toda la población.

La malnutrición afecta fundamentalmente a los pobres y desfavorecidos, que no pueden producir o procurarse alimentos suficientes, que viven por lo general en zonas marginales o poco salubres sin acceso a agua potable y a servicios básicos, y que carecen de servicios educacionales e información para mejorar su estado nutricional. Además, la mala salud de esta población reduce sus recursos y capacidades de ganarse la vida, aumentando así sus problemas sociales y económicos. Esto, a su vez, contribuye a una ulterior fragilidad del desarrollo económico y social.

En los países más pobres, los problemas no pueden resolverse con programas de nutrición únicamente; hace falta desplegar esfuerzos para mejorar la situación general social y económica. Es de absoluta necesidad asegurar que los beneficios del desarrollo estén dirigidos a los pobres y malnutridos. En muchos casos, las estrategias gubernamentales más eficaces para reducir la malnutrición a escala nacional han sido las que apuntan a un crecimiento del ingreso nacional con justicia.

Muchos planificadores y gobernantes nacionales no han prestado muchas veces la debida atención a las consecuencias nutricionales de las políticas de desarrollo. Las políticas no han logrado los beneficios máximos que cabía esperar y, en algunos casos, han tenido un impacto negativo en el bienestar nutricional. Por ejemplo, las políticas de industrialización que están sesgadas contra el sector agropecuario han contribuido a problemas de nutrición en algunos casos.

Las políticas macroeconómicas que tratan de corregir desequilibrios entre la oferta y demanda agregada pero que no prestan suficiente atención a las repercusiones de orden social y nutricional pueden dar lugar a graves problemas de nutrición, especialmente en perjuicio de los hogares pobres y vulnerables. Aunque las mejoras nutricionales tal vez no figuren entre los objetivos de primer orden de las políticas de desarrollo sectorial o subsectorial, hay que prestar atención a sus efectos potenciales en la nutrición.

Una estrategia clave que surge de la CIN es promover una mejor nutrición de forma explícita mediante políticas y programas agrícolas y de desarrollo que incorporen objetivos nutricionales en el proceso de planificación. Pueden obtenerse grandes mejoras si se incorporan consideraciones nutricionales en las políticas más generales de desarrollo y crecimiento económico, reajuste estructural, producción alimentaria y agrícola, elaboración, almacenamiento y comercialización de alimentos, asistencia sanitaria, educación y desarrollo social.

Unas políticas de desarrollo bien aplicadas pueden mejorar la situación nutricional proporcionando un entorno económico que se presta al crecimiento (creación de empleo e ingresos), o influyendo en los precios de los bienes y servicios y en el acceso a los mismos, especialmente de los alimentos. Las políticas sectoriales pueden mantener o reforzar también la productividad de los recursos de forma directa mediante políticas sanitarias que refuercen la productividad laboral. Por otro lado, las políticas del sector público que desarrollen y amplíen servicios como los de extensión agrícola, dispensarios, casas cuna, escuelas, centros de insumos agrícolas, carreteras, puentes, pozos y abastecimiento de agua potable también pueden tener efectos favorables en la nutrición.

El sector agrícola ofrece la mayor oportunidad para el desarrollo socioeconómico, y por lo tanto brinda el mayor potencial posible para conseguir mejoras sostenidas en el estado nutricional de los pobres rurales. En muchas zonas, los problemas nutricionales predominantes guardan más estrecha relación con una escasez de puestos de trabajo que con la carestía de alimentos. Además, la necesidad más apremiante es la relativa a la creación de empleo, tanto en las explotaciones agrícolas como fuera de ellas. Las políticas agrícolas pueden repercutir de forma benéfica en la nutrición mediante la mejora de la producción de alimentos, de la disponibilidad, elaboración y comercialización de los mismos, así como a través de un aumento de las oportunidades de empleo.

Las políticas agrícolas también repercuten en la utilización del tiempo, mano de obra y energía, en las condiciones ecológicas y de vida y en el contenido de nutrientes que tienen los alimentos. Adoptando un enfoque más cabal respecto del desarrollo, los planificadores podrían estar en condiciones de estimular una distribución y consumo más equitativos de los alimentos, y al propio tiempo incrementar el poder de compra de los grupos nutricionalmente desamparados, pobres y desfavorecidos de la población.

Para salvaguardar el bienestar nutricional de los pobres, es indispensable que las políticas macroeconómicas no discriminen contra el sector alimentario y agrícola y las zonas rurales, donde viven a menudo los pobres. Las inversiones públicas en servicios de asistencia sanitaria y saneamiento público, en particular agua transportada por tubería y alcantarillado, pueden mejorar notablemente la salud y la nutrición. Las inversiones hechas en infraestructura para promover un buen funcionamiento del mercado, especialmente en carreteras y transportes, y la comunicación de una información comercial son factores que probablemente también contribuirán a mayores incentivos económicos.

Un entorno económico exterior que fomente el desarrollo también tiene una función esencial que desempeñar para mejorar la situación nutricional de los pobres: relaciones comerciales internacionales más equilibradas, alivio de la deuda exterior y aumento de los recursos externos. En el plano nacional, un rápido crecimiento demográfico constituye una grave barrera para lograr una mejora sostenible en los niveles de vida. Por consiguiente, son importantes las consecuencias que tienen las políticas demográficas en la nutrición, sobre todo en los países con déficit de alimentos donde se registra un rápido crecimiento demográfico y urbano.

La enseñanza ofrece mejores oportunidades y condiciones de vida; la educación materna y la alfabetización, en particular, ejercen efectos notables en la supervivencia de los hijos, en la sanidad y bienestar nutricional. Con el desarrollo y los ingresos se contribuye, a su vez, a mejorar la nutrición. La educación y capacitación para hacer frente a los problemas de carácter alimentario y nutricional, a nivel comunitario y regional, pueden beneficiar a los sectores donde se carece de expertos en bromatología.

Las políticas ecológicas tienen también gran importancia a la hora de influir en el estado nutricional de los pobres. Esas políticas deben aspirar a crear un entorno económico en el que sea más rentable explotar ordenadamente y conservar los recursos naturales en lugar de destruirlos.

El diálogo intersectorial, basado en un fuerte compromiso gubernamental y en una voluntad política, es indispensable para estimular medidas realistas y complementarias que mejoren la nutrición. A nivel local y regional, es necesario tomar disposiciones con el fin de mejorar la nutrición, por ejemplo, encauzar los beneficios del desarrollo preferentemente hacia quienes más lo necesitan.

La mayoría de los países han estudiado o preparado planes intersectoriales de acción y adoptado medidas para potenciar programas de alimentación, nutrición, agricultura, educación y sanidad y bienestar familiar que han reducido radicalmente el hambre y la malnutrición. Muchos han conseguido también mejorar el estado nutricional de sus poblaciones a través de comités intersectoriales de alimentación y nutrición, y mediante políticas integradas de alimentación, nutrición y sanidad. He aquí algunos ejemplos de países que son representativos de esos logros.

En Tailandia se han adoptado planes quinquenales de orden social, sanitario, alimentario y nutricional y, sobre todo, un Plan para el alivio de la pobreza. Este último, iniciado en 1982, es un programa de inversiones rurales destinado a mejorar la calidad de vida de 7,5 millones de pobres de las regiones septentrional, nororiental y meridional del país. El plan se ha concentrado en sacar a la población del nivel de subsistencia y prestar servicios básicos en las zonas rurales. Se ha hecho hincapié en la participación de la comunidad y en una tecnología barata que permite a la gente cuidarse más de sí misma. Se han creado empleos rurales, puesto en marcha actividades de desarrollo, servicios básicos, y se ha establecido un programa de producción agrícola. El apoyo político recibido por el Plan para el alivio de la pobreza así como la importancia dada a la participación comunitaria se consideran como factores que han contribuido de forma esencial a su éxito.

Los planes de desarrollo a largo plazo de Indonesia se centran en/la política y programas de orden alimentario y nutricional como prioridad dentro del desarrollo humano y el alivio de la pobreza. A nivel nacional, la política y la planificación de los programas de alimentación y nutrición son coordinados y aprobados por el Organismo Nacional de Planificación del Desarrollo. Un crecimiento económico rápido y justo y una mayor disponibilidad de alimentos explican las mejoras conseguidas en materia de nutrición: por ejemplo, Indonesia ha sido autosuficiente en arroz desde mediados de los años ochenta.

En Chile la mejora notable del estado nutricional se debe al desarrollo de una política nacional integrada de alimentación, nutrición y sanidad en que intervienen directamente determinados ministerios en distintos sectores, y a políticas y programas específicos en materia de sanidad, higiene, educación y producción alimentaria.

Algunas de las actividades llevadas a cabo comprenden: intervenciones alimentarias para familias en situación extrema de pobreza; centros de tratamiento para niños gravemente malnutridos; educación nutricional en las escuelas y servicios sanitarios; enseñanza elemental para las muchachas; y un programa de saneamiento nacional para la población urbana.

Las políticas agrícolas iniciadas a mediados de los años setenta han dado lugar a un giro completo en este sector, y la producción alimentaria ha aumentado rápidamente. Los buenos resultados del sector agrícola han llevado no sólo a una brusca baja en las importaciones de alimentos, sino también a un aumento considerable en el empleo rural y en los ingresos y, de consecuencia, a una mejora acentuada de la sanidad y la nutrición.

En Botswana ha habido un compromiso claro del Gobierno de mejorar la seguridad alimentaria y la nutrición nacional y familiar, y se han hecho grandes avances en la situación económica, social y nutricional de su población. El país ha establecido un marco intersectorial para reforzar la seguridad alimentaria y los programas de desarrollo en general.

Botswana se enfrenta con el problema siempre presente de la sequía mediante un sistema eficaz de alerta y medidas de socorro para aliviar el estado nutricional de la población. Se suministran a los hogares vulnerables suplementos alimentarios y se ofrecen oportunidades de obtener ingresos. Los objetivos del Comité Técnico de Alerta son mejorar las actividades de seguimiento de la sequía, y mantener al país preparado para hacer frente a situaciones de emergencia.

La eliminación completa de la hambruna en India es mérito de las políticas gubernamentales de seguridad alimentaria a lo largo de las dos últimas décadas. El crecimiento de la disponibilidad de alimentos que deriva de las tecnologías de la revolución verde, junto con una reducción sustancial de la pobreza, han eliminado la amenaza de hambruna para toda la población. Las intervenciones de seguridad, sobre todo el sistema de distribución público y el programa nacional de empleo rural, sirven también de buenos ejemplos de los beneficios que producen las intervenciones oficiales para mejorar la nutrición y de la necesidad de seleccionar mejor los programas.

Hay otros muchos países que han realizado importantes logros en la lucha contra el hambre y la malnutrición. Sin embargo, los recursos, las necesidades y los problemas varían entre los países y regiones del mundo. Hay que evaluar la situación de cada país y región para poder fijar prioridades y planes de ámbito nacional y regional, dando así una expresión tangible a los compromisos de desarrollo sectorial.

Es necesario iniciar o reformular los planes nacionales de acción para la nutrición de conformidad con los objetivos y metas de la Declaración Mundial sobre Nutrición y el Plan de Acción para la Nutrición. Deben fijarse objetivos y plazos apropiados; identificarse los sectores prioritarios de acción, señalarse los recursos técnicos y financieros de que se dispone, así como los que todavía hacen falta, para la formulación y ejecución de programas; y fomentar una constante cooperación intersectorial.

Durante al menos una década los precios de los productos agrícolas han tendido a la baja en los mercados internacionales, mientras que los de las manufacturas han mostrado una tendencia alcista. Estas variaciones de signo contrario han dado lugar a una baja en la relación real neta de intercambio entre las exportaciones de productos agrícolas y las importaciones de manufacturas y petróleo crudo. En 1992, la baja fue del 2 por ciento. Si se comparan los tres años de 1990-1992 con los años de 1979-1981 resulta una baja del 30 por ciento, lo que significa una tasa anual media del 3 por ciento. Dicha baja se acercó al 40 por ciento por lo que se refiere a las exportaciones de productos agrícolas de los países en desarrollo y un 20 por ciento para las de los países desarrollados8. Algunos países han logrado avances de productividad suficientes para compensar la baja de los precios reales (relación de intercambio real) pero, para muchos, esa baja ha reducido sus ingresos por hectárea de tierra cultivada (relación de intercambio de factor único). El descenso mundial de los precios ha neutralizado por lo general la expansión de la producción, reduciendo los ingresos globales (relación de intercambio-ingresos).

8 Datos provenientes de los índices mundiales de precios a la exportación de las Naciones Unidas para productos primarios.En el Cuadro 4 se dan ejemplos del grado en que los ingresos procedentes de los rendimientos y producción agrícolas han resultado neutralizados por bajas en la tasa real de intercambio. Los exportadores de café han sido por lo general los grandes perdedores, pues los pequeños aumentos obtenidos en los rendimientos de la producción se han visto aniquilados por un 66 por ciento de baja en la tasa real de intercambio del mercado internacional. Otros productos que han registrado grandes pérdidas han sido el cacao, el caucho natural, el azúcar, el arroz y el maíz.

El aumento de la producción pese a grandes bajas en las relaciones de intercambio puede explicarse en parte por la supervivencia de plantaciones y por otras inversiones real izadas en años precedentes y más favorables. Es más, poco antes del inicio de los años ochenta -hacia 1977-78-, las relaciones reales de intercambio para el café y el cacao habían sido más del doble de las de 1979-819. El precio real del caucho había tocado un punto máximo a principios de los años cincuenta, y los precios favorables hicieron que continuase la producción. El grado de los incentivos de producción de los años anteriores explicaría también el crecimiento de la producción de la palma aceitera durante los años ochenta.

9 FAO. 1987. Instability in the terms of trade of primary commodities, 1900-1982. Estudios FAO: Desarrollo Económico y Social N° 64, pág. 172. Roma, FAO.En las zonas de producción barata ha habido aumentos de productividad superiores a la media. La expansión de la superficie plantada se explicaría por los cambios registrados en las relaciones entre el comercio internacional y los precios al productor. En muchos países en desarrollo, antes de mediados de los años ochenta los ingresos de los cosecheros de cultivos de exportación resultaron a menudo reducidos por la sobrevaloración de las monedas nacionales, los impuestos y arreglos comerciales costosos. Estas limitaciones de los incentivos y por tanto de la producción se aplicaron a una parte considerable de la producción de café y cacao y a una cierta producción de otros cultivos exportados. En los años ochenta, estas limitaciones quedaron muy reducidas en algunos países exportadores, elevando así los precios pagados a los cosecheros en relación con los practicados en los mercados internacionales.

CUADRO 4

Variaciones en el rendimiento, producción y

relación de intercambio de determinados productos, 1979-81 a

1990-92

|

Producto |

Variación en rendimiento |

Variación en producción |

Variación en la relación de intercambio |

||

|

Real |

Factor único |

Ingreso |

|||

|

|

(porcentaje) |

||||

|

TODOS LOS PAISES |

|||||

|

Café |

3 |

14 |

-66 |

-65 |

-61 |

|

Cacao |

18 |

42 |

-66 |

-60 |

-52 |

|

Té |

27 |

36 |

-28 |

-8 |

-2 |

|

Algodón despepitado |

36 |

34 |

-33 |

-9 |

-10 |

|

Caucho natural |

12 |

34 |

-44 |

-37 |

.25 |

|

Azúcar |

10 |

27 |

-55 |

-50 |

-43 |

|

Soja |

16 |

26 |

-36 |

-26 |

-19 |

|

Arroz |

29 |

32 |

-48 |

-33 |

-31 |

|

Trigo |

36 |

29 |

-35 |

-12 |

-16 |

|

Maíz |

15 |

18 |

-35 |

-25 |

-23 |

|

PAISES EN DESARROLLO |

|||||

|

Algodón despepitado |

53 |

52 |

-33 |

2 |

2 |

|

Azúcar |

9 |

43 |

-55 |

-51 |

-36 |

|

Soja |

21 |

66 |

-36 |

-23 |

7 |

|

Arroz |

30 |

34 |

-48 |

-32 |

-30 |

|

Trigo |

44 |

53 |

-35 |

-6 |

-1 |

|

Maíz |

28 |

41 |

-35 |

-17 |

-8 |

Nota: Relación de intercambio real = precios de exportación (de los productos agrícolas) deflacionados por los precios de importación (de manufacturas y petróleo crudo); relación de intercambio-ingresos = ingresos de exportación deflacionados por los precios de importación; relación de intercambio de factor único = relación de intercambio real neta ajustada por los cambios de productividad (rendimiento por hectárea).En cambio, como resultado del apoyo y la protección gubernamental del sector, los incentivos para la producción agrícola de los países desarrollados superaron en muchos casos los existentes en el mercado internacional. Esta protección, medida en equivalente del subsidio al productor aumentó, en la mayoría de los países desarrollados durante los años ochenta, desde un promedio general del 30 por ciento en 1979-81 al 44 por ciento en 1990-92 para 22 países miembros de la OCDE. El aumento consiguiente de producción se sumó a los suministros del mercado mundial, muchas veces con el empleo de fondos públicos para favorecer las exportaciones. Esta subvención explícita o implícita de las exportaciones significó también que los precios pagados en el mercado internacional por los productos respectivos estaban muchas veces por debajo de los precios pagados en el país exportador al productor nacional y también por debajo de los costos internos de producción de algunos importadores.Fuente: FAO.

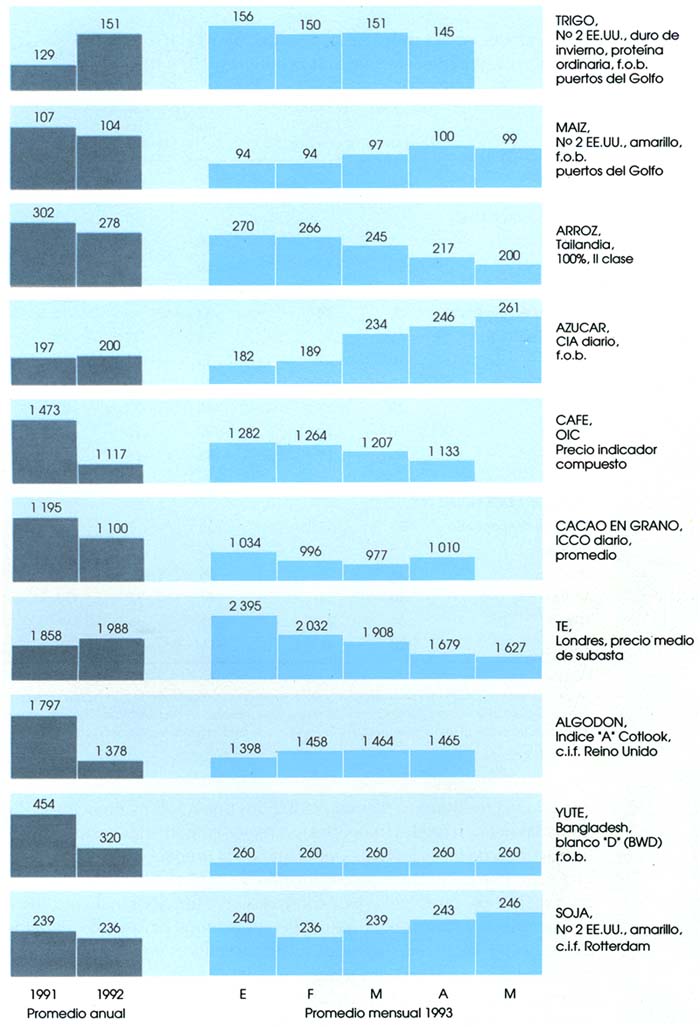

Figura 6: PRECIOS DE EXPLOTACION DE ALGUNOS PRODUCTOS, 1991-1992 (dólares por tonelada)

Fuente: FAOEl descenso en los precios reales de exportación de algunos productos en los años ochenta se debió también al debilitamiento de los acuerdos internacionales sobre productos y la eliminación de algunas de sus disposiciones. La suspensión de estas cláusulas en el Convenio Internacional del Café, en junio de 1989, fue seguida por una brusca baja en los precios. Anteriormente habían quedado suspendidas las disposiciones económicas de los convenios del cacao y del azúcar.

El lento crecimiento de la demanda y del consumo de los países desarrollados exacerbó la situación. El crecimiento demográfico de estos países fue sólo del 0,7 por ciento anual. El consumo per cápita, ya generalmente elevado, se benefició poco de un crecimiento de los ingresos, de menos del 3 por ciento anual. La producción de café quedó especialmente afectada por el lento crecimiento de los mercados, pues los países desarrollados constituían el 70 por ciento del mercado mundial y más del 60 por ciento del mercado mundial del cacao y del caucho natural. Las innovaciones tecnológicas en las industrias de elaboración redujeron también la demanda de varios productos, especialmente del caucho natural y del azúcar. Sin embargo, hubo un crecimiento considerable en el mercado de los piensos, que fue importante para las tortas y harinas oleaginosas, los piensos no cerealeros y, en algunos casos, los cereales. Este crecimiento se ha visto atenuado últimamente por una reducción del margen de producción animal de Europa oriental y occidental, y de la ex URSS.

Los aumentos del consumo per cápita a través de las reducciones de precios suelen también ser relativamente pequeños en los países desarrollados. Para muchos productos el volumen consumido fue siempre inferior al producido, a pesar de que los precios internacionales se contrajeron de hasta un 66 por ciento desde el comienzo de la década de los ochenta.

Para productos cuyo consumo era más sensible a los precios internacionales, por ejemplo los piensos en los países desarrollados y los productos con grandes mercados en los países en desarrollo, como el té, se registraron reducciones de precios menores frente a los altos tipos de aumento de la producción.

Desde principios de 1992, han proseguido las negociaciones en cuatro partes10. En la primera parte, las negociaciones sobre el acceso a los mercados han tenido lugar bilateralmente, plurilateralmente y multilateralmente. De modo análogo, en la segunda parte se han real izado negociaciones sobre los compromisos iniciales en materia de servicios. En la tercera parte se han llevado a cabo trabajos sobre la conformidad jurídica y la coherencia interna de los proyectos de acuerdos que entran en el proyecto de Acta Final. En la cuarta parte, el Comité de Negociaciones Comerciales ha celebrado varias reuniones.

10 Véase El estado mundial de la agricultura y la alimentación 1992.De importancia para las negociaciones fueron los debates bilaterales entre la Comisión de las Comunidades Europeas y los Estados Unidos, que concluyeron en el Acuerdo de Blair House de noviembre de 199211, en el que las partes informaron de los avances realizados, necesarios para asegurar un acuerdo sobre los principales elementos que bloquean el progreso de los debates en Ginebra, sobre todo en materia de agricultura, servicios y acceso al mercado. Por lo que respecta a la agricultura, las partes resolvieron sus diferencias sobre los principales elementos de sostenimiento interno, subsidios a la exportación y acceso al mercado. También acordaron cómo resolver su controversia sobre semillas oleaginosas.

11 Documento del GATT MTN. TNC/W/103, del 20 de noviembre de 1992.Las principales diferencias entre el proyecto de Acta Final y el Acuerdo de Blair House se refieren a la posibilidad de que los volúmenes subvencionados de exportación puedan reducirse un 21 por ciento en lugar del 24 por ciento, y que la reducción del 20 por ciento en el grado general de sostenimiento se aplicaría no a los distintos productos, como se preveía en el proyecto de Acta Final, sino a la agricultura como sector. Por otro lado, todos los subsidios desconectados de la producción quedarían exentos de reducción, es decir, se incluirían en la categoría de la «caja verde».

Posteriormente ha habido varios llamamientos en reuniones internacionales, incluido el del Consejo de la FAO, para llegar a un resultado satisfactorio y completo de la Ronda Uruguay. Esta cobró nuevo impulso con el acuerdo logrado en la reunión de julio de 1993 de los siete grandes países industrializados para reducir o eliminar los aranceles aplicables a toda una serie de géneros manufacturados.

Pesquerías en las zonas costeras y participación local en su gestión

Pesca en alta mar

Durante muchos años la FAO ha ven ido fomentando la intervención a nivel local en la ordenación pesquera. Aunque en el Capítulo 17 del Programa 21 de la CNUMAD se adopta una perspectiva más amplia respecto de este problema, especialmente en lo relacionado con la protección del medio ambiente y del hábitat, siguen siendo válidos los principios básicos de la intervención comunitaria.

La responsabilidad de gestión a nivel nacional es muchas veces un proceso gradual, vinculado a la capacidad de la comunidad de administrar bien sus propios asuntos. Hay que atender diligentemente los sistemas tradicionales o consuetudinarios de ordenación relativos a la administración de los recursos. La posible legalización de estos sistemas puede servir de base para una ordenación en el plano local.

La clara definición de los derechos de propiedad locales y de propiedad sobre los recursos puede favorecer el seguimiento y la aplicación de reglamentos, incluida la autorregulación, y por lo tanto hacer más eficaz la gestión. Pueden también mejorar la planificación y ejecución de determinadas medidas de gestión, debido al conocimiento de las prácticas tradicionales y autóctonas, y de los períodos estacionales de los recursos.

Los recursos más vulnerables de las zonas del litoral se caracterizan por su condición de libre acceso, que supone que el que quiera explotarlos no necesita pagar un precio por ellos. En el pasado, cuando los recursos eran abundantes en relación con las tecnologías de explotación y con la demanda, ello no creaba problemas. Sin embargo, el crecimiento demográfico y los avances tecnológicos han cambiado radicalmente esta situación, con el resultado de que hay un abuso y degradación general de los recursos de libre acceso en las zonas costeras. La condición de libre acceso es sentida muchas veces con especial acritud por las comunidades cuyo sostenimiento puede depender de ellos. A falta de control local, la gente que viene de fuera, y que dispone de medios financieros y técnicos superiores, puede a menudo hacerse con grandes partes de los recursos en perjuicio de los usuarios del lugar. Lo cual muchas veces ha dado lugar a conflictos, por ejemplo, entre las pesquerías artesanales y las flotas industriales de ámbito nacional e internacional. Algunos países han adoptado medidas para establecer derechos locales sobre los recursos. En Filipinas, por ejemplo, los municipios disponen de derechos exclusivos sobre las aguas costeras hasta 15 km del litoral.

La creciente preocupación internacional por la utilización sostenible de los recursos pesqueros del mundo se ha centrado sobre la forma en que se llevan a cabo las faenas pesqueras en alta mar. Es una cuestión que se ha examinado en varios foros internacionales, en particular en la Conferencia Internacional sobre Pesca Responsable, la CNUMAD, y la Consulta Técnica de la FAO sobre la Pesca en Alta Mar, celebradas en 1992.

La CNUMAD (en el Capítulo 17 del Programa 21) pidió que se convocara una conferencia internacional bajo los auspicios de las Naciones Unidas para estudiar medidas a nivel internacional para ordenar mejor las poblaciones pesqueras que se pasan de un sector a otro y las poblaciones pesqueras muy migratorias.

La Convención de las Naciones Unidas sobre el Derecho del Mar de 1982 carece de disposiciones detalladas por lo que respecta a la pesca en alta mar. Como consecuencia, la gestión de los recursos vivos ha sido muchas veces ineficaz. A diferencia de la gestión de los recursos comprendidos en las jurisdicciones estatales costeras, no hay un régimen completo acordado internacionalmente para administrar los recursos de alta mar.

Cuando la mayoría de los países introdujeron la jurisdicción ampliada en los años setenta, se preveía que habría una notable reducción de la capacidad de las flotas. Sin embargo, la capacidad de las flotas ha seguido expandiéndose. Los buques que no podían lograr el acceso a las zonas económicas exclusivas (ZEE) de los Estados costeros que contaban con poblaciones ícticas excedentarias se vieron forzados a desplazar sus actividades al alta mar. La FAO ha estimado que en los años setenta el 5 por ciento de las capturas pesqueras mundiales procedía de zonas más allá de las 200 millas; en 1990 este porcentaje había aumentado al 8-10 por ciento.

Como consecuencia de las políticas de subvención practicadas por los gobiernos desde que se introdujo la jurisdicción ampliada, muchas flotas de las naciones pesqueras que se dedicaban a recursos de alta mar se han expandido. Estas subvenciones, cuya cuantía se estima en 54 000 millones de dólares anuales, han permitido a los buques seguir faenando cuando, en circunstancias normales, sus operaciones no hubieran sido financieramente viables. Se estima que, para volver al índice de capturas de 1970 por barco, se necesitaría eliminar por lo menos el 30 por ciento del actual tonelaje de la flota pesquera mundial.

Tanto los Estados costeros como los que pescan en aguas distantes reconocen la necesidad de asegurar mecanismos de gestión acordados internacionalmente para la explotación racional de los recursos de alta mar. La FAO está ayudando a formular el Código de Conducta para la Pesca Responsable y el proyecto de Acuerdo sobre pabellón de buques que faenan en alta mar. Estos instrumentos de gestión deben implicar necesariamente el consenso sobre límites generales de explotación de las poblaciones y sobre asignaciones de recursos. Para que sean eficaces a la hora de asegurar un aprovechamiento sostenible de los recursos, será de importancia decisiva atenerse a las medidas que acuerden las partes contratantes. Existe riesgo, además, de que su eficacia quede erosionada por las partes no contratantes de los convenios.

Reciclaje en las industrias forestales

Bosques e industrias forestales de países en transición económica

El comercio y la explotación forestal sostenible

La recuperación y reciclaje de residuos ha jugado un gran papel en el desarrollo de las industrias forestales durante los últimos 50 años. Las formas de reciclaje comprenden la utilización de los residuos de trozas elaboradas en los aserraderos para producir astillas con destino a la pasta y papel y tableros de partículas; el empleo de madera pequeña que antes se dejaba en el bosque; la utilización de la corteza y otros residuos para la producción de energía; y la recuperación del papel de desecho para su empleo en la fabricación de papel.

Más del 95 por ciento de la madera industrial recolectada en los países desarrollados se emplea en la producción primaria o secundaria. Un 70 por ciento pasa a la composición real de la fibra del producto final, y un 20 por ciento se recupera o recicla a partir del residuo final para generar energía dentro de la propia industria. La recuperación de los residuos de madera se halla en los países en desarrollo en un estadio mucho menos avanzado, donde se emplea efectivamente sólo el 65 por ciento de la madera industrial recolectada, mientras que el 58 por ciento de la madera recogida pasa a la composición real del producto. Por lo tanto, queda un potencial equivalente a un 30 por ciento de los residuos de madera industrial que pudiera recuperarse.

Al cobrar importancia las inquietudes por el ambiente, el problema de las fibras recicladas ha ido atrayendo cada vez más el interés de los grupos ecologistas y de los medios de comunicación social. La industria del papel, que se ha expandido mucho en la última década, ha aumentado considerablemente el volumen empleado de productos de fibras recicladas. También ha mejorado el control de los efluentes y emisiones, así como su eficacia energética.

Entre 1980 y 1991, el consumo mundial de papel y cartón pasó de 170 millones a 245 millones de toneladas, mientras que el consumo mundial per cápita se elevó de 38 kg a 45 kg por año.

Para atender la creciente demanda de papel, la industria se ha basado en tres fuentes importantes de fibras: pasta de madera, otra pasta de fibra y papel de desecho. En el período de 1980-1991, el consumo de pasta de madera pasó de 126 millones de toneladas a 155 millones de toneladas, a una tasa cercana al 2 por ciento anual. El consumo de papel de desecho creció mucho más rápidamente, pasando de 50 millones a 88 millones de toneladas, es decir, a un ritmo del 5,3 por ciento anual. El consumo mundial de otra pasta de fibra, en la cuantía de 16 millones de toneladas, se concentra principalmente en los países en desarrollo, sobre todo en China.

El papel de desecho recuperado constituye hoy día una importante materia prima para la fabricación de papel. Representó un 40 por ciento del insumo de fibra tanto en los países desarrollados como en desarrollo, ascendiendo en total a 88 millones de toneladas en 1992. Doce millones de toneladas pasaron al comercio internacional, suministrando los Estados Unidos un 50 por ciento de las exportaciones totales, destinadas principalmente a los países en desarrollo de Asia.

Sin embargo, el mundo dispone de otros 150 millones de toneladas de papel usado, que constituye un gran componente del total de 500 mil Iones de toneladas de residuos sólidos generados cada año. La eliminación de esta enorme cantidad de desechos se ha convertido en un gran problema para las autoridades municipales de cada país. Se han estudiado varios instrumentos de política para reducir los volúmenes del papel de desecho, en particular un aumento en el reciclaje y en el empleo de la incineración para la producción de energía.

La recuperación del papel de desecho para su reutilización es, en ciertas condiciones, una opción económicamente viable. Cuando no tiene contaminantes, puede reutilizarse como pasta, ahorrando así los insumos de materia prima y el costo de fabricar la pasta de papel. Pero el papel de desecho contaminado necesita limpieza. Sobretodo, han de eliminarse las tintas, gomas, revestimientos, rellenos y aditivos. Se trata de un proceso costoso pues exige equipo especial y produce a menudo residuos y efluentes nocivos. Este proceso de reciclaje determina también un cierto deterioro y pérdida de fibra.

El reciclaje de papel de desecho es tanto más viable económicamente cuando es poca la distancia a la que se transporta o se vuelve a utilizar el papel recuperado en fábricas de la localidad donde se recoge. Eso suele suceder en los países densamente poblados con un alto consumo de papel per cápita, como Alemania, Japón, los Países Bajos y otros países europeos, donde se han conseguido tasas de recuperación de más del 50 por ciento.

Las autoridades locales y nacionales de algunos países están implantando medidas para fomentar o mejorar un mayor reciclaje. Sin embargo, las medidas políticas que requieren que el papel tenga una parte reciclada pueden dar lugar al transporte a fábricas lejanas, haciendo menos económico el reciclaje. Además, las medidas obligatorias pueden hacer que el mercado resulte inundado por una superoferta de papel recuperado. Se corre también el riesgo de obligar a procesos de reciclaje excesivamente caros para recuperar desechos de baja calidad o muy contaminados. La incineración del papel junto con otros residuos urbanos para la producción de energía puede ser más económica y beneficiosa para el medio ambiente.