![]()

![]()

![]()

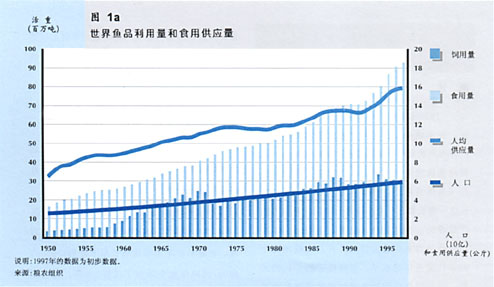

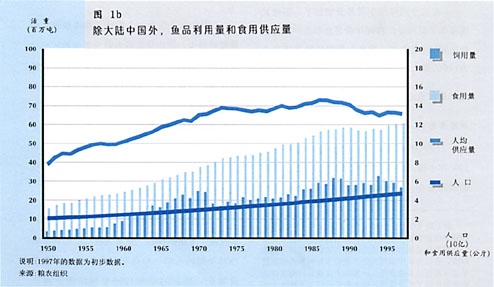

1995年和1996年世界鱼品总产量迅速增长,96年达到1.21亿吨,在这个两年度中水产养殖产量剧增,捕捞渔业产量略有增长。人类消费供应量大大增加,1994年人均14.3公斤(活体当量),1996年增至15.7公斤。然而这一增长量几乎完全是因为中国大陆报告的产量增长1。除中国大陆之外,世界1996年食用鱼品平均供应量为13.3公斤,大致相当于90年代前五年的水平,但略低于80年代的水平。用于制作鱼粉和鱼油的捕捞量略有缩减(这些产量和利用量趋势见图1和2及表1)。

在这个两年度中贸易量增加了,但增长速度低于前两年。1996年世界鱼和鱼产品出口值达到525亿美元,发展中国家的贸易净盈余为166亿美元。

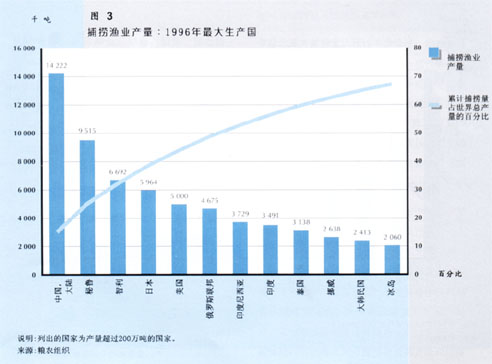

1996年捕捞渔业总产量为9460万吨。1996年中国、秘鲁、智利、日本、美国、俄罗斯联邦和印度尼西亚(按顺序)是主要捕捞国,共占世界捕捞渔业产量吨数一半以上(图3)。海洋捕捞渔业仍占世界捕捞渔业产量的90%以上,其余的来自内陆水域。

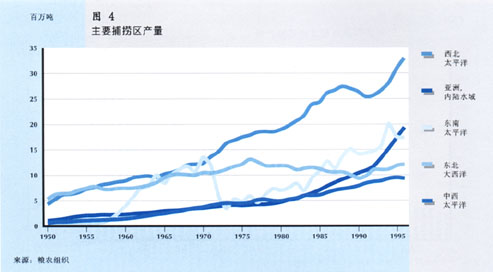

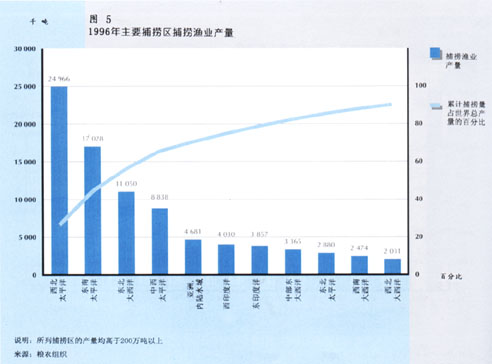

1996年世界海洋捕捞渔业产量 创新记录,达到8710万吨(表1)。然而与前几年一样,本两年度世界海洋捕捞渔业总产量增长速度继续减慢。50年代和60年代世界海洋鱼品总产量年均增长率为6%,1950年为1700万吨,1961年达到3490万吨,产量翻番,在随后的22年中产量再次翻番,1983年达到6830万吨。在随后十年中年均增长率下降到1.5%,1995/96两年度中降到了仅有0.6%。就上岸量和上岸值而言西北太平洋仍然是最重要的捕捞区(图4和5)。

1990 |

1992 |

1994 |

1995 |

1996 |

19971 |

|

(百万吨) |

||||||

产 量 |

||||||

内 陆: |

||||||

水产养殖 |

8.17 |

9.39 |

12.11 |

13.86 |

15.61 |

17.13 |

捕捞量 |

6.59 |

6.25 |

6.91 |

7.38 |

7.55 |

7.70 |

内陆合计 |

14.76 |

15.64 |

19.02 |

21.24 |

23.16 |

24.83 |

海 洋: |

||||||

水产养殖 |

4.96 |

6.13 |

8.67 |

10.42 |

10.78 |

11.14 |

捕捞量 |

79.29 |

79.95 |

85.77 |

85.62 |

87.07 |

86.03 |

海洋合计 |

84.25 |

86.08 |

94.44 |

96.04 |

97.85 |

97.17 |

水产养殖合计 |

13.13 |

15.52 |

20.77 |

24.28 |

26.38 |

28.27 |

捕捞量合计 |

85.88 |

86.21 |

92.68 |

93.00 |

94.63 |

93.73 |

世界产量合计 |

99.01 |

101.73 |

113.46 |

117.28 |

121.01 |

122.00 |

利用量 |

||||||

人类消费量 |

70.82 |

72.43 |

79.99 |

86.49 |

90.62 |

92.50 |

鱼粉鱼油制作量 |

28.19 |

29.29 |

33.47 |

30.78 |

30.39 |

29.50 |

1 初步估计数

因此世界作为一个整体其海洋鱼类上岸量继续趋平。这也是世界多数主要捕捞区的一般趋势,其渔业已从加强捕捞就会提高产量的阶段变为产量停滞,在一些情况下甚至下降的阶段(衰退阶段)。考虑到已知的鱼类资源和传统渔业资源,大西洋的多数主要捕捞区和太平洋的一些捕捞区的海洋捕获总量看来多年前已达到最大潜力,因而这些地区的捕捞总量不可能大幅度增加。

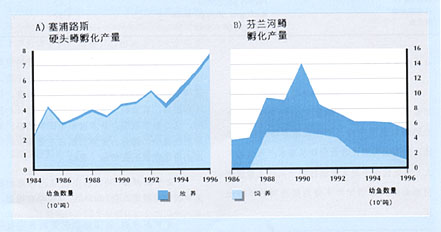

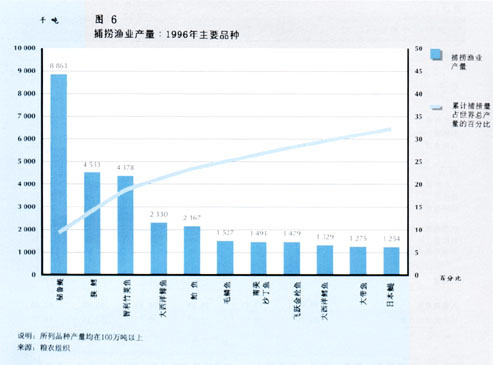

过去三年相当稳定的海洋捕捞渔业总产量掩盖了个别品种的一些重大波动。1995年和1996年期间毛鳞、鲐鱼和日本鯷鱼上岸量大量增长,而1994年和1995年期间南美鲭鱼和…鱼及日本鲭鱼产量大量缩减。 六个品种-鯷鱼、狭鳕鯵鱼、鲱鱼、鲐鱼、和毛鳞-占1995年捕捞渔业总产量的25%(图6)。

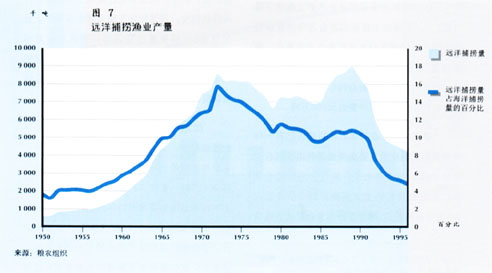

自1990年以来远洋渔业产量 2 大幅度下降(图7)。下降的主要原因是前苏联国营捕捞船队解体。1996年日本远洋渔业产量最高,捕捞总量为66.8万吨,是1963年以来的最低数字。日本的远洋捕捞量自70年代初期以来稳定减少,70年代初期其产量达到200万吨。

海洋鱼类资源状况。.总的来说已有一些评估资料的渔业的主要鱼类资源利用状况自90年代初期以来大致未变。最近的回顾趋于证实,在已有资料的主要鱼类资源中估计已有44%为充分捕捞, 因此其捕捞量已经达到或非

常接近最大捕捞量,预计不会有进一步增长的余地。大约16%的资源捕捞过度,也没有增长的余地,如果不采取补救行动减少或抑制过度捕捞的情况,则捕捞量可能会越来越减少。看来另有6%的资源已经耗尽,导致总产量减少,更不用说不加控制和过度捕捞压力造成的社会和经济损失了;看来有3%的资源正在缓慢恢复。

西北大西洋、东南大西洋和中东大西洋的渔业在一、二十年前已达到最高产量水平,目前捕捞总量已呈现减少趋势。东北大西洋、西南大西洋、中西大西洋、中东太平洋、东北太平洋和地中海及黑海的年捕捞量看来已经稳定,或略有减少,几年前已达到了其最大潜力。这些海区捕捞量下降或趋平的趋势符合下述情况:这些海区充分捕捞的鱼类资源和过度捕捞、耗竭或耗竭之后正在恢复的鱼类资源比率最高。

巴伦支海的大西洋鳕鱼捕捞限额在1997-1998年期间减少19.5万吨,即减少大约22%。然而挪威1997年捕捞限额中大约有1.3万吨未捕捞,预计俄罗斯未捕捞的限额比例更高,约为4万吨。因此1997-1998年期间捕捞量的减少可能不像限额所表明的那样大。据挪威专家预计,近期内减少幅度不会相同。 冰岛在1997年9月至1998年9月期间将其鳕鱼捕捞限额增加3.2万吨,达到21.8万吨。截至1998年1月1日为止冰岛限额中仍有14.4万吨未捕捞。这比上一年多大约3万吨。冰岛水域未来产量前景仍然良好,但因为1997年Loophole1很差的结果,表明此海域的冰岛鳕鱼渔业也已停滞。在太平洋,美国是鳕鱼的主要捕捞国,它也将其鳕鱼捕捞限额从1997年的27万吨减少到1998年的21万吨。

|

捕捞总量仍呈上升趋势,原则上说仍然存在一些增长潜力的主要海区是印度洋东部和西部,中西太平洋和西北太平洋。这些海区的鱼类资源充分捕捞、过度捕捞、耗竭或正在恢复的比率较低,开发不够或仅适度开发的资源相对较多。然而这些海区捕捞状况不明或不肯定的资源比例也最高,其产量估计数和资源评估情况不太可靠。

内陆捕捞渔业产量。名义上说内陆渔业资源捕捞量达760万吨,占1996年捕

捞总量的7.8%。主要是有鳍鱼,但软体动物(7%)和甲壳动物(6%)也具有局部重要性。包括鳄鱼、短吻鳄、凯门鳄之类的爬行动物按数量统计,1996年略超过100万只(包括水产养殖产量)。

中国产量近180万吨,占世界总量的23%,几乎是第二位最大的生产国印度产量的三倍。十个主要生产国有六个是在亚洲。十个主要生产国共占世界内陆捕捞渔业上岸量的62%。

在非洲尼罗尖吻鲈占淡水鱼上岸量的大部分。其次是尼罗罗非鱼、其它罗非鱼、dagaas和鲤科鱼。这些反映了大湖渔业的重要性(维多利亚湖在高峰时占非洲所有内陆捕捞量的大约四分之一),其捕捞数据比小水体更为完整。

在亚洲鲤科鱼、乌鳢和鲥鱼占主导地位。在欧洲,河鲈、鲤鱼、北斑狗鱼和拟鲤非常重要。在前苏联国家中亚索海鯷、淡水乌鲂、拟鲤和鲈梭占主导地位。拉丁美洲主要是脂鲤和淡水鲇鱼。在北美,鲱型白鲑、金鲈、螯虾和鲶鱼非常重要。

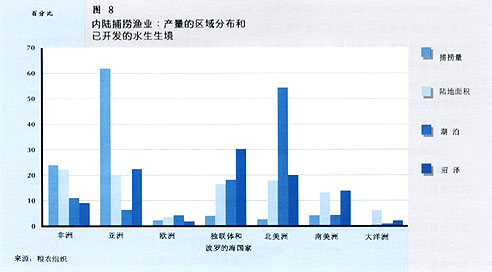

内陆鱼类资源状况。根据1984-1996年期间的内陆捕捞总量,可以明显看出对内陆渔业资源的利用正日益加强。年均增长大约13万吨(年均增长率大约2%)。开发量最大的是亚洲和非洲(图8)3。

遍观各大陆区域,内陆水生资源的现有状况和近期前景均不令人鼓舞。非洲、亚太、拉丁美洲及加勒比和西亚土地、森林资源、生物多样性以及生境的丧失如退化、淡水匮乏及污染现象均在加剧4。在欧洲和前苏联,生物多样性丧失和生境退化在加剧。另一方面在北美土地退化情况正在减少。

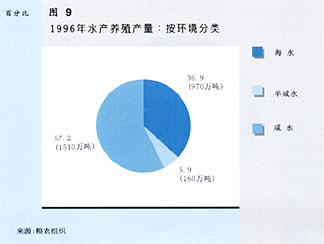

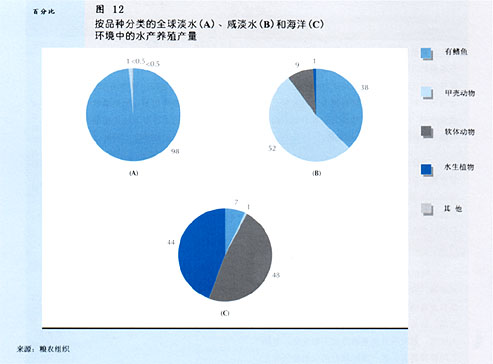

水产养殖提供1996年全球渔业产量的20%(和食用鱼品的29%)。主要水产养殖产量(1510万吨)产于淡水。其余的970万吨产于海洋环境,约160万吨产于咸淡水。这些数字不包括水生植物产量(1996年为770万吨)。

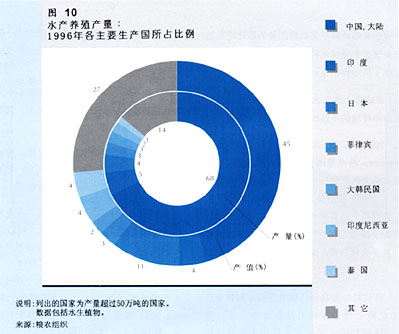

全球水产养殖产量仍为中国所主导,1996年中国占全球产量的67.8%以上(图10)。因为中国主要养殖的鲤鱼和海草价值较低,因而占全球水产养殖产值的比例仅为45.4%。另一方面日本占全球水产养殖总产量的大约4%,但按价值而言其比重则高一倍多,因为它养殖了高值产品(如紫鰤、扇贝和牡蛎)。

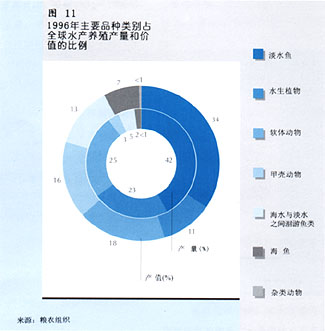

有鳍鱼生产仍是1996年全球水产养殖的主要活动,占产量的大约49%,占价值的55%(图11)。

和前几年一样,淡水有鳍鱼,特别是中国和印度的鲤鱼占水产养殖总产量的最大比重(42%)。70%来自于中国的水生植物价值近50亿美元,占1996年总产量的近四分之一。其中有些有鳍鱼和甲壳动物产量的迅速增长的一个关键因素是孵化种苗供应量不断增加,这又反映了成功孵化作业所需知识的普及。

有鳍鱼占淡水水产养殖产量的近99%,但在海洋环境的养殖比重不足10%(图12)

1996年日本海带 (Laminaria japonica) 总产量刚超过400万吨(表2),这使其成为水产养殖中当年数量最多的品种。实际上十种主要养殖水产品种中有两种是植物。值得指出的是所有这些主要品种在食物链中均处于低部,即它们不是初级生产者、滤食类,就是有鳍鱼类,成年时成为食草或杂食品种。

通俗名称 |

拉丁名称 |

产量 |

(百万吨) |

||

日本海带 |

Laminaria japonica |

4.17 |

太平洋杯形牡蛎 |

Crassostrea gigas |

2.92 |

鲢 鱼 |

Hypophthalmichthys molitrix |

2.88 |

草 鱼 |

Ctenopharyngodon idellus |

2.44 |

鲤 鱼 |

Cyprinus carpio |

1.99 |

胖头鱼 |

Aristichthys nobilis |

1.41 |

Yesso扇贝 |

Pecten yessoensis |

1.27 |

日本毯蛤 |

Ruditapes philippinarum |

1.12 |

欧 鲫 |

Carassius carassius |

0.69 |

尼罗罗非鱼 |

Oreochromis niloticus |

0.60 |

斑节对虾因其单位价值高而位列按总产值(农场之外)排列的品种清单之首(表3)。这种虾的几乎所有产量均在热带环境中,均出口到经济发达国家。因而这一特别活动对亚洲和拉丁美洲一些国家的经济作出了巨大贡献。

通俗名称 |

拉丁名称 |

价值 |

(10亿美元) |

||

斑节对虾 |

Penaeus monodon |

3.93 |

太平洋杯形牡蛎 |

Crassostrea gigas |

3.23 |

鲢 鱼 |

Hypophthalmichthys molitrix |

2.79 |

日本海带 |

Laminaria japonica |

2.70 |

鲤 鱼 |

Cyprinus carpio |

2.42 |

草 鱼 |

Ctenopharyngodon idellus |

2.23 |

鲑 鱼 |

Salmo salar |

1.87 |

Yesso扇贝 |

Pecten yessoensis |

1.62 |

日本毯蛤虾 |

Ruditapes philippinarum |

1.52 |

胖头鱼 |

Aristichthys nobilis |

1.31 |

另一个高值品种鲑鱼未列入十个产量最大品种清单,它生长在寒冷气候中,其很大比例也在那里被吃掉。

尽管几个先进国家,如日本、挪威和美国也位列主要生产国之中(图10),但水产养殖产量主要是低收入缺粮国的活动。

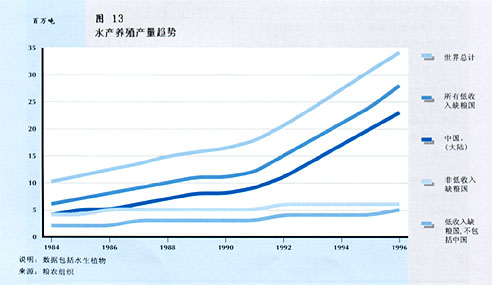

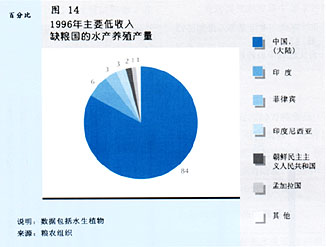

截止1996年,全球有鳍鱼、有壳水生动物和水生植物产量的大约82%,即2790万吨产于低收入缺粮国。这类国家对世界产量的贡献自1990年以来大幅度增加(图13)。1990年至1996年期间低收入缺粮国水产养殖部门的平均增长率(16.7%),比非低收入缺粮国(2.9%)高近五倍。产量大部分来自六个国家,中国占大约83%(图14)。

插文 2

|

粮农组织成员最近向本组织提供了关于其渔船情况5及其渔民数量6的资料表明,看来渔船增加速度放慢,而渔民数量增加相对迅速。然而因为渔民数量包括从事水产养殖的个人-多数情况下并未单独标明-实际上参加捕捞渔业的人数增加并不像总数表明的那样迅速。

渔民. 最近提供的有关渔民数量的资料很少7。很少有国家收集和公布年度估计数。这样做的少数国家有中国、 冰岛、印度、日本和挪威,其资料见表4。 正如可以预计的那样,这些数字表明,资本密集型国家的渔民数量正在减少,而劳力密集仍然占主导地位的国家的渔民数量正在增加(表4)。

|

1970 |

1980 |

1990 |

1994 |

1995 |

1996 |

|

中 国 |

(数量) |

2 300 000 |

2 950 344 |

3 460 345 |

4 740 483 |

5 071 940 |

5 396 370 |

(指数) |

66 |

85 |

100 |

137 |

147 |

156 |

|

日 本2 |

(数量) |

549 357 |

457 380 |

242 990 |

202 000 |

193 000 |

... |

(指数) |

243 |

188 |

100 |

83 |

79 |

||

冰 岛 |

(数量) |

4 895 |

5 946 |

6 951 |

6278 |

5 661 |

5 635 |

(指数) |

70 |

86 |

100 |

90 |

81 |

81 |

|

印 度 |

(数量) |

104 000 |

2 008 913 |

1 741 265 |

2 045 701 |

2 394 1743 |

... |

(指数) |

60 |

115 |

100 |

118 |

138 |

||

挪 威 |

(数量) |

21 000 |

19 425 |

20 475 |

16 442 |

17 160 |

17 087 |

(指数) |

102 |

95 |

100 |

80 |

84 |

83 |

|

1 日本和冰岛的资料包括部分时间作业的渔民。

2 日本1994年和1995年的资料不包括从事渔业和水产养殖的妇女。这类数字另行报告,分别为55460和54230。

3 估计数(1995年的资料无)。

说明:…=无资料

无甲板渔船 90%以上在非洲和亚洲的无甲板渔船数量,自1985年以来仅略有增加。

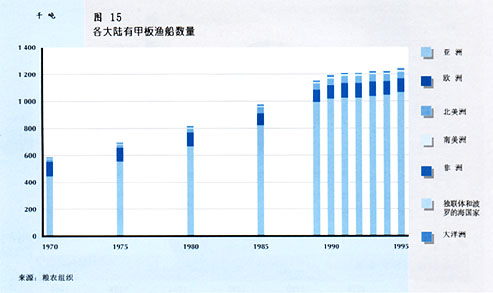

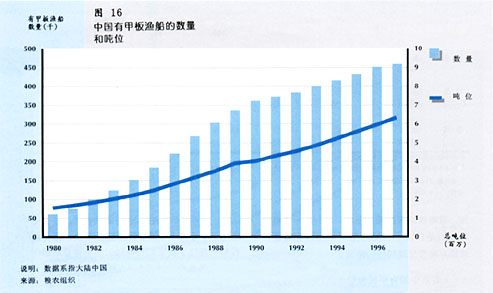

有甲板渔船.各国提供的资料表明有甲板渔船的数量-正如鱼类上岸量一样-正在增加,但增加速度放慢(图15)。与此形成鲜明对比的是1970-1989年期间增加较为迅速。渔船总吨位呈现同样的情况。

若是中国有甲板渔船未从1980年的大约6万艘增至1997年的46万艘(图16),世界有甲板渔船数在这期间本会保持稳定。

对劳埃德船舶年鉴8的研究表明,过去七年中100吨以上的渔船数量已经减少,因为退役船只超过了新造船只。1991年劳埃德船舶年鉴中这类渔船略少于2.6万艘,1997年数量大约为2.27万艘,低于1985年注册的船数。在年鉴上现有的船只中有1万艘以上船龄已为二十年或更长,今后十年内很可能退役/折卸。然而,因为劳埃德船舶年鉴没有中国渔船的完整情况,其纪录未标明世界渔船(总吨100吨以上)数量的已知增加量。

劳埃德船舶年鉴表明,注册总吨位100吨以上船只的建造速度长期以来已放慢,1997年建造率最低。初步估计1997年仅建造了155艘。

插文 3

|

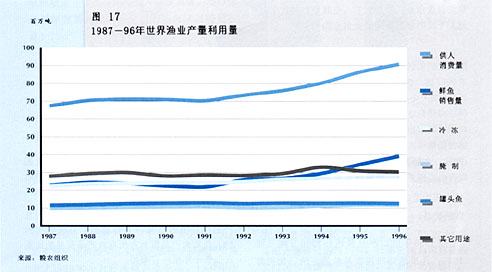

近年来鲜品销售的渔业产品不仅绝对量增加,而且占鱼品所有用途的百分比也已增加。1996年大约33%的鱼品为鲜品销售,而1986年为20%(见图17)。

发达国家和发展中国家的冷冻鱼供应量均在增加。冷冻鱼条、虾和对虾产量增加,以即食餐和其它方便食品形式的鱼品供应量也已增加。

1994年近3200万吨鱼品(占全球渔业产量的近30%)用作饲料,此后1995年此类用量减少。由于厄尔尼诺现象,预计在东太平洋中上层小鱼资源将缩减,1998年上岸量可能比1996年上岸量少数百万吨。

鱼品、有壳水生动物和渔业产品贸易范围很广,1996年出口部分产量的国家不少于195个,大约180个国家报告称进口了不等数量的渔业产品。全世界外贸量随着产量的增长而平行增长,近年来增长速度加快。这一增长的最大部分是实际的,因为它与世界经济的增长有联系,它还反映了大量需求的品种供应量增加-主要因为水产养殖产量-以及对鱼粉的持续需求。另一部分增长是虚构的或名义上的,因为是以前构成某一政治实体的的国家之间的贸易。

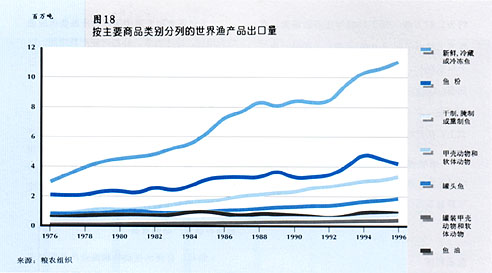

1996年出口产品量达到2200万吨(图18),几乎是1976年贸易量的三倍,如折算成估计的活体重量则相当于渔业总产量的40%。这一数量的实现是在外贸量占产量的近30%的相对稳定阶段之后。

1996年出口部门收入525亿美元,为农产品出口值的11%,为商品贸易总值的大约1%。鱼和鱼产品贸易占所有农产品贸易的比重在过去十年里略有增加。

尽管渔产品贸易在全球一级并不突出,但在一些国家里它对外汇收入的贡献对国家经济至关重要,因为鱼品和渔产品在冰岛、法罗群岛、格陵兰、马尔代夫和塞舌尔占商品出口总值的75%以上。还有20个国家,包括智利、厄瓜多尔、基里巴斯、马达加斯加、毛里塔尼亚、摩洛哥、莫桑比克、纳米比亚、秘鲁和塞内加尔,渔产品出口值占商品出口总值的10%到75%。尽管渔业对这些国家经济很重要,但上述国家在世界市场中所占的比重均不大,即使加在一起其出口值仅占总值的15%。1996年还有38个国家的渔产品出口占贸易收入的2-9%。这些国家中有泰国,净收入32亿美元,和印度尼西亚,净收入16亿美元。

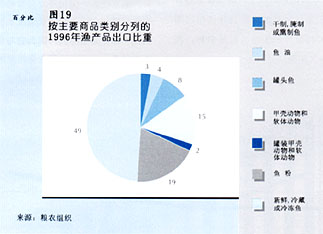

在价值方面渔产品出口几乎完全是食用产品(95%),而在数量方面鱼粉和鱼油占的比重大得多(图19)。就价值而言渔产品出口贸易的一半以上源于发展中国家,主要运往发达国家。1993年至1996年期间泰国是世界是鱼品和渔产品主要出口国1997年挪威鱼产品出口量最大,出口值为34亿美元。日本是最大的进口国-1997年进口值为155亿美元。美国吸收了世界鱼品进口的大约10%。这两个国家和欧洲联盟(包括欧洲联盟内部贸易值)进口值占国际贸易的渔产品价值的75%(以美元计算)。

1997年世界市场继续缺少虾类。泰国仍然是世界上主要的养殖虾供应国,大约为17.5万吨,比两年前大大减少。其他亚洲供应国也报告称1997年产量减少。1997年厄瓜多尔虾产量增加,创下新记录。有助于生产的是因得益于厄尔尼诺现象的收集到的野生幼虾数量增加。

由于经济发展和美元价高,美国虾市场非常旺盛。美国的旺盛需求加上世界市场供应量有限促使价格创了记录。仅在一年期间价格就上扬20%,大虾涨幅甚至更高。1997年美国进口量增加10%,因此美国首次超过日本成为世界的主要虾市场。亚洲作为一个整体保持了在美国市场的份额,因为本区域的小额出口国,如印度尼西亚(1.28万吨,+29%)和中国(1.29万吨,+68%)1997年增长情况良好。

1997年日本虾进口量减少7%,减少到仅有26.72万吨,是九年来最低的数字。1997年不仅是经济危机袭击该国的最后几个月而且是整年下降趋势均很明显。热带虾供应短缺,价格高和日元疲软造成了日本市场虾消费量下降?/P>

经过十三年之后在1997年印度再次成为日本市场的主要虾供应国。印度向日本的出口虾数量增加6.6%,达到创记录的5.91万吨。由于欧洲联盟从1997年8月开始禁止印度海味,一些虾转向日本。由于养虾场存在病害问题,印度尼西亚丧失了领先地位。该国向日本的出口量减少11%,泰国的养虾场碰到同样的问题,向日本的虾出口量减少30%。

1997年总的来说金枪鱼捕捞量继续较低。在东西太平洋厄尔尼诺现象促使1997年头几个月捕捞量减少。在大西洋,金枪鱼捕捞量较低。印度洋的金枪鱼船队成功地捞到了飞跃金枪鱼。

1997年日本42个主要港湾的国内金枪鱼上岸量略有增加,达到38.5万吨,而1996年为34万吨,但仍比1995年的产量少大约1.7万吨。然而这一数字仅部分表明日本渔船队总的状况,因为另有30万吨捕捞量在日本其它港口或在该国之外上岸,直接运往美国和泰国的制罐厂。除了兰鳍金枪鱼之外,据报告1997年所有金枪鱼品种上岸量均增加,鲜飞跃金枪鱼和冷冻长鳍金枪鱼增加幅度很大。

日本是世界上主要的金枪鱼产品市场。表面消费量超过100万吨,即占世界 金枪鱼捕捞量的近30%。日本金枪鱼消费量的大约70%由国内产量供应,其余的来自进口。

1997年日本金枪鱼进口量为31.1万吨,比1996年进口的32.6万吨减少5%。1997年黄鳍金枪鱼进口量减少22%。肥壮金枪鱼进口量也已减少。中国台湾省仍然是对日本的主要出口区,不过出口量减少20%。该岛出口了大约7.68万吨金枪鱼,然而这比1993年向日本的最高出口量低47%。

大韩民国是向日本市场的第二位主要金枪鱼出口国,1997年出口量增加,几乎恢复到90年代初期的水平。

世界高价白鲑鱼条市场已开始接受廉价的替代品。在欧洲和美国人们日益接受来自新西兰的hoki鱼条。鱼条,自1995年以来新西兰hoki得益于欧洲减少关税,促成向欧洲市场的出口比例增加。在美国市场,养殖白鲑,主要是鲶鱼还有罗非鱼,正日益替代捕捞的野生底层鱼。然而在欧洲,hoki、鲶鱼和罗非鱼尚未完全成为可接受的替代品。这导致了欧洲的价格上涨,如同所见的鳕鱼情况那样。

1997年美国进口的冷冻白鲑构成有了变化。鱼块总量实际上与1996年相同,但白鲑鱼粉进口量减少17%。青鳕仍然是主要品种,占冷冻白鲑鱼块进口总量的大约57%。然而1997年青鳕鱼块进口量减少约7%,其中主要是来自俄罗斯的进口量减少。鳕鱼块进口量呈现相反的趋势,增加大约40%。鲽鱼块进口量也已增加,1997年进口量是1996年的两倍。

1997年美国冷冻鱼条和鱼块市场发生了明显变化。鳕鱼进口量增加大约9500吨,而狭鳕进口量减少大约6000吨,总的来说北大西洋品种/产品进口量增加,狭鳕产品减少。

传统白鲑鱼条和鱼块市场受到surimi和鱼卵市场情况以及腌制和干制白鲑市场的影响。这是因为原材料相同,灵活的生产单位可以在一定程度上根据当前市场情况改变生产配方。狭鳕长期以来是用作surimi的品种,但鳕鱼是多数腌制和干制产品的原料。由于亚洲的金融危机,surimi和鱼卵市场情况有些波动。尽管如此,预期对腌制和干制底层鱼的需求将相对稳定,或略有增加。

1997年日本狭鳕surimi进口量比1996年略有减少,减少到12.5万吨。然而用岬无须鳕/鳕鱼制作的surimi进口量增加大约53%,超过2.6万吨,美国供应了近95%。Itoyori-surimi进口量增加30%多,达到3.7万吨,泰国供应其中的三分之二。用巴塔哥尼亚齿鱼(Dissostichus eleginoides)制作的鱼条进口量从11141吨增加到13767吨,智利是主要供应国。

1997年秘鲁鱼粉产量减少到166万吨,比1996年低大约30万吨。同期内智利鱼粉产量减少20万吨,减少到120万吨。同期内欧洲鱼粉产量增加。挪威、丹麦和冰岛产量比1996年多10万吨。

尽管产量减少,但1997年秘鲁鱼粉出口量增加:出口了196万吨,比1996年多30万吨。这一创记录出口量使该国在1997年底没有任何鱼粉库存。1997年秘鲁鱼粉消费量减少了一半。1997年智利鱼粉出口量比1996年少10万吨。鱼粉价格高促成南美国家出口收入增加,尽管产量减少。秘鲁鱼粉出口值为9.9亿美元,1997年12月鱼粉价格达到最高峰,每吨721美元。

秘鲁鱼油产量从1976年的41.5万吨大幅度减少到1997年的28万吨。尽管如此1997年鱼油出口值却高于1996年,增加到9500万美元。

1 自上期《世界渔业和水产养殖状况》(根据直到1996年中的资料)出版以来,粮农组织保存的有关若干品种软体动物的中国渔业产量统计资料进行了大量修改。曾以为从中国得到的产量数字材料为活体重量单位(即包括贝壳重量)-实际上这些品种的软体动物资料反应了贝肉重量。因为粮农组织关于软体动物产量的统计资料是依据活体重量,因而对粮农组织所有年份的数据库均作了上调。调整主要涉及到水产养殖产量统计资料。

2 本文的远洋渔业产量定义是在非邻近渔船船旗国的粮农组织捕捞区中的捕获量。

3 此例中的开发程度按捕捞上岸吨重量,与各大陆、湖泊和沼泽水面(平方公里)相比。

4 内罗毕联合国环境规划署1997年《全球环境状况报告》。

5 详情见:"鱼数量"粮农组织1997年渔业通报第929号,罗马。

6 详情见:粮农组织1998年渔业统计报表,第35号,罗马。

7 若要回顾1970-1990年期间的渔民数量趋势,见渔民、渔船和渔业一节。

8 此处作为从劳埃德海事信息处数据库引用的任何信息源。

![]()

![]()

![]()