![]()

![]()

![]()

أولا- مقدمة

تهيمن الصادرات التعدينية وصادرات اللحوم على اقتصاد بوتسوانا، بعد أن حل التعدين محل الزراعة كمصدر رئيسي في تحقيق الناتج المحلي الإجمالي في منتصف السبعينات فبحلول عام 1996 ، كان التعدين يساهم بنسبة 36 في المائة من مجموع الناتج المحلي الإجمالي، بينما كانت الزراعة تساهم بنسبة ضئيلة هي 3.4 في المائة. وتمثل تربية الماشية فقط ما يقرب من 70 في المائهَ من مجموع الصادرات الزراعية (و4 في المائة من مجموع الصادرات السلعية).

وبوتسوانا عضو في الاتحاد الجمركي لجنوبي أفريقيا (ساكو) الذي يضم بالإضافة إليها كلا من ليسوتو، وناميبيا، وجنوب أفريقيا، وسوازيلاند كما أنها واحدة من البلدان الأربعة عشر التي تضمها مجموعة تنمية جنوبي أفريقيا (سادك). وينص البروتوكول التجاري الذي وقعته الدول الأعضاء في هذه المجموعة الأخيرة في 1996 على إقامة منطقة للتجارة الحرة خلال ثمان سنوات. وبالإضافة إلى ذلك، فبوتسوانا من الدول الموقعة أيضا على اتفاقية لومي وتحصل بموجبها على فرص تفضيلية للنفاذ إلى سوق الإتحاد الأوروبي بالنسبة لمجموعة من المنتجات. وقد تأثرت معظم السياسات الداخلية والتجارية بواحد أو أكثر من هذه الترتيبات، بينما تمثل اتفاقية منظمة التجارة العالمية الإطار العام للسياسة التجارية.

وتعتمد بوتسوانا اعتمادا شديدا على استيراد الأغذية لأنها لا تستطيع التوسع في إنتاج الأغذية نظرا لقلة الأراضي الصالحة للزراعة، التي لا تتجاوز نسبتها 5 في المائة من مجموع مساحتها، فضلا عن أن التربة في معظم المناطق فقيرة ولا تسقط عليها كميات كافيه من الأمطار. وعلاوة على ذلك، فهي تعاني من حالات الجفاف المتكررة وانتشار الأمراض التي تصيب الماشية. ويتجاوز معدل النمو السكاني 3 في المائة سنويا، ومن المتوقع أن تشهد احتياجاتها من الواردات الغذائية زيادة سريعة.

وفي 1985، اعتمدث بوتسوانا استراتيجية الأعذية القومية، التي أكدت على ضرورة تحقيق الاكتفاء الذاتي من الأغذية بغرض تحقيق الأمن الغذائي. وأعقب ذلك وضع استراتيجية لسياسة الغذاء في الفترة 1992-1997 تضمنت بعض التعديلات كان أبرزها التحول عن هدف تحقيق الاكتفاء الذاتي من الأغذية على تحقيق الأمن الغذائي على المستوى القطري ومستوى الأسرة. وكانت هذه السياسة تتوخى تشجيع إنتاج الأغذية حيثما تكون ظروف الأراضي والمناخ والأسواق مواتية لذلك، وسد العجز بالواردات التجارية. وتتفق الاستراتيجية الحالية (1997-2002) في أهدافها مع الاستراتيجية السابقة.

ويعد الاعتماد الشديد على قطاع واحد أحد الأسباب التي من أجلها يتعرض الاقتصاد للعديد من المخاطر منها إنعدام الأمن الغذائي. كذلك يؤكد الكثيرون على أن الدخل الذيِ تحققه بوتسوانا من إنتاج المالس لا يوزع بالتساوي كما يحدث بالنسبة للدخل الذي تحققه القطاعات الأخرى مثل الزراعة، وبالتالي فإنه لا يسهم كثيرا في التخفيف من حدة الفقر وتحقيق الأمن الغذائي. وحتى في قطاع الثروة الحيوانية، فإن ملكية الموارد ليست موزعة توزيعا عادلا: إذ تملك نسبة صغيرة من السكان جانبا كبيرا من الثروة الحيوانية بينما لا تملك نسبة 60 في المائهَ من الأسر تقريبا أي حيوانات. وهناك تحديات أخرى تتمثل في الأسر التي تعولها النساء وينتشر هذا النوع من الأسر إنتشارا واسعا في المناطق الريفية ويعاني أفرادها أشد المعاناة من انعدام الأمن الغذائي. ولهذه الأسباب، اعتمدت بوتسوانا استراتيجية التنويع الاقتصادي، تركز على قطاعات أخرى غير التعدين، أهمها تصنيع المنتجات، والسياحة والخدمات المالية.

ثانيا- تجربة تنفيذ اتفاقية الزراعة

2 - 1 النفاذ إلى الأسواق

وتطبق جميع الدول الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا تعريفة خارجية مشتركة، ولذلك لا توجد فروق كبيرة بين بوتسوانا وبقية الدول الأخرى الأعضاء في الاتحاد فيما يتعلق بالتدابير التجارية مثل التعرفة بموجب اتفاقية الزراعة والتقييم الجمركي، وشروط المكون المحلي، وقواعد المنشأ، ومكافحة الإغراق والرسوم الجمركية المقابلة. وبالإضافة إلى ذلك، فنظرا لكبر حجم اقتصاد جنوب إفريقيا مقارنة بالدول الأخرى الأعضاء في الاتحاد، تسود في دول الاتحاد السياسات التجارية والداخلية المطبقة في جنوب أفريقيا. وتعكس تجربة بوتسوانا فيما يتعلق بتنفيذ اتفاقية الزراعة هذه الحقيقة.

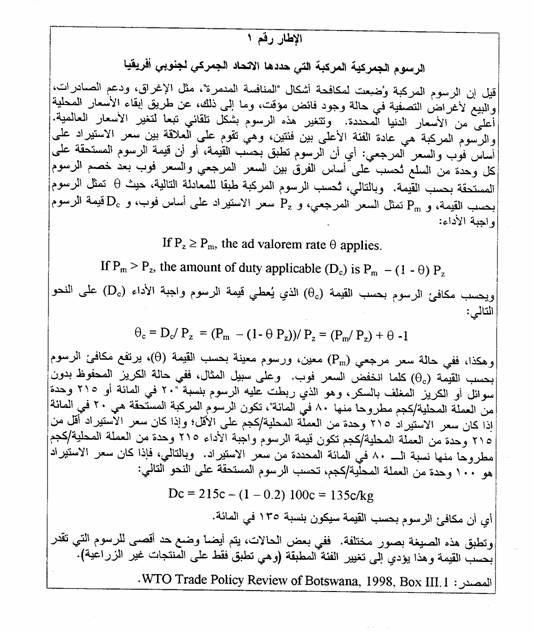

وفي جولة أوروغوايِ، ربطت جميع الدول الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا جميع رسومها الجمركية الزراعية، باستثناء عدد قليل من بنود التعريفة الجمركية المتصلة بالبيض والشايِ، كما ربطت "الضرائب أو الرسوم الأخرى" على المنتجات الزراعية. وهناك أيضا رسوم نوعية، ورسوم جمركية مختلطة ورسوم جمركية مركبة، ولكن الجانب الأكبر من بنود التعريفة الجمركية يقوم على معدلات بسيطة بحسب القيمة. وتطبق المعدلات المختلطة على 72 بندا من بنود التعريفة الجمركية، منها المنتجات الغذائية والزراعية المجهزة وتشمل الرسوم النوعية 227 بندا من بنود التعريفة الجمركية، منها المنتجات الغذائية والزراعية. وتطبق الرسوم المركبة على 34 بندا، تشمل ستة من المنتجات الزراعية. ويوضح الإطار رقم 1 نظلم الرسوم المركبة الذي تطبقه الدول الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا.

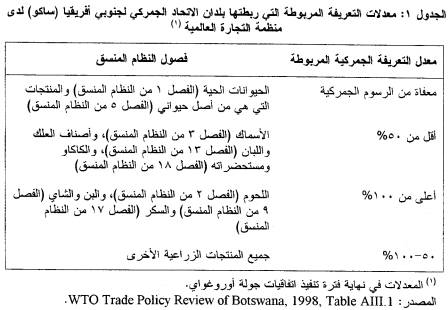

وتتراوح الرسوم المربوطة على المنتجات الزراعية (الفصول 1-24 من النظام المنسق) بين صفر و 400 في المائة بينما تتراوح الرسوم المربوطة على معظم الفصول بين 50 و 100 في المائة (الجدول 1). وبالإضافة إلى ربط الفئة القصوى وهي 400 في المائة على بعض أنواع المشروبات الكحولية والخفيفة (الفصل 22 من النظام المنسق)، تشمل القطاعات "الحساسة" التي ربطت عليها تعريفات مرتفعة (100 في المائة أو أكثر) اللحوم، والبن، والشاي والسكر.

وتعد التعريفات المطبقة على المنتجات الزراعية- وهي التي تتراوح عادة بين صفر- ه3 في المائة ويبلغ متوسطها البسيط 6 في المائة- أقل كثيرا من المعدلات المربوطة. وعلى سبيل المثال، تتراوح التعريفات الجمركية على الحبوب بين صفر على بعض المنتجات مثل الشيلم، والشعير، والشوفان، والدرة والأرز، و 25 في المائة على مجموعة من المنتجات منها الذرة الرفيعة، بينما تطبق على منتجات صناعة المطاحن تعريفات تصل إلى 50 في المائة وتطبق تعريفات عالية أيضا على الواردات من الفواكه والخضر المعلبة، ويصل متوسط التعريفات المطبقة عليها 16 فى المائة، وأقصى فئة جمركية على هذه المنتجات هي 55 في المائة. والتعريفات المطبقة على المنتجات التي تفرض عليها رسوم نوعية أو مختلطة أو مركبة يمكن أن يرتفع مستواها عندما تنخفض أسعار الاستيراد بشكل ملحوظ.

ويوجد عدد من الفروق الطفيفة بين التزامات التعريفة الجمركية الخاصة ببوتسوانا والدول الأخرى الأعضاء فى الاتحاد الجمركي لجنوبي أفريقيا. وعلى سبيل المثال يتعين على بوتسوانا أن تنتهي من خفض التعريفات الجمركية في عام 2004، بينما يجب أن تنتهي الدول الأخرى من ذلك في عام 2000. كذلك تعد التعريفات الجمركية المربوطة على بعض المنتجات الغذائية، مثل منتجات الألبان، والقمح، والدرة، والأرز، والفول السوداني وبذور عباد الشمس أعلى نسبيا مما هي في بقية دول الاتحاد. وتتمتع بوتسوانا، مثل بقيه الدول الأخرى الأعضاء في الاتحاد بحق الاستفادة من أحكام التدابير الوقائية الخاصة التي تنص عليها اتفاقية الزراعة بالنسبة ل374 بندا من بنود التعريفة الجمركية (38 في المائة من جميع البنود الزراعية)، ولكنها لم تستفد بعد من هذه التدابير.

وتستطيع بوتسوانا، طبقا لاتفاقية الاتحاد الجمركي لجنوبي أفريقيا، فرض حظر على استيراد المنتجات "الخاضعة للضوابط " عندما يستطيع الإنتاج المحلي تغطية الأحتياجات المحلية لفترة معينة. وتشمل قائمة هذه المنتجات: الكرنب، واللبن الطازج، والدرة المجروشة، والبصل، والبرتقال، والبطاطس، والبقول، والذرة الرفيعة ومنتجاتها، والطماطم، والقمح؛ وهي السلع التي يخضع استيرادها لنظام أذون الاستيراد.

وكعضو في الاتحاد الجمركي لجنوبي أفريقيا، تضطر بوتسوانا إلى تطبيق تدابير مكافحة الإغراق وغير ذلك من التدابير التجارية العلاجية التي تفرضها جنوب أفريقيا. وفى نهاية 1996، كانت بوتسوانا تنفذ ما يقرب من 70 إجراء من إجراءات مكافحة الإغراق و21 إجراء وقائيا، ولكنها جميعا كانت تطبق على منتجات غير زراعية. وقد نكرت التقارير أن معظم السلع التي شملتها هذه الإجراءات كانت تنافس السلع المحلية في سوق جنوب أفريقيا، وبالتالي لم تكن هذه الإجراءات بسبب أوضاع خاصة ببوتسوانا. وفي الحقيقة يرى بعض المحللين أنها لم تكن في مصلحة بوتسوانا، لأنها زادت من أسعار السلع غير المنافسة التي تعد من الواردات الصناعية الأساسية.

كذلك إرتفعت الأصوات المعبرة عن بعض القضايا والأهتمامات الخاصه من منظور بوتسوانا. ومن بين هذه القضايا، وأهمها، أن هيكل التعريفة الخارجية المشتركة لا يعكس على وجه الدقة الظروف الخاصة بكل من بوتسوانا، وسوازيلاند، وناميبيا وليسوتو (مثل "حساسية" القطاعات المنافسة للواردات) لأن جنوب أفريقيا هي التي وضعت الرسوم الجمركية ورسوم الإنتاج بما يتناسب مع ظروفها الخاصة. ورغم أن من حق بوتسوانا، بموجب اتفاقيه الاتحاد، فرض رسوم اضافية لحماية صناعاتها الوليدة، بما في ذلك حمايتها من منتجي جنوب أفريقيا، فإن إدارة هذه الرسوم الإضافية معقدة ولذلك فمن الأفضل تصحيح هيكل التعريفة الخارجية المشتركة ذاته.

كذلك واجهت بوتسوانا صعوبات فيما يتعلق بالتقييم الجمركي، وكان معظمها يتعلق بتقديم مستندات بقيمه أقل من القيمة الحقيقة للسلع المستوردة وما يترتب على ذلك من تهرب من الرسوم الجمركية بطرق مختلفة منها عدم التصنيف السليم للسلع المستوردة وكثيرا ما أعربت الدول الأخرى الأعضاء في الاتحاد، بخلاف جنوب أفريقيا، عن قلقها إزاء الصيغة الحالية لأقتسام الإيرادات الجمركية بين أعضاء الاتحاد، إذ تسعى جنوب أفريقيا إلى الاقتراب من مجموعة كايرينز التي ترى ضرورة زيادة تحرير التجارة وكلما تم تخفيض الفئات المطبقة في إطار التعريفة الخارجية المشتركة سوف تنخفض الإيرادات الجمركية للاتحاد مما يحدث آثارا سيئة على الأعضاء الآخرين نظرا لاعتمادهم الشديد على الإيرادات الجمركية (15 في المائة من مجموع الإيرادات الحكومية في بوتسوانا، و 58 في المائة من مجموع الإيرادات الحكومية في ليسوتو). ويعكف أعضاء الاتحاد منذ فترة من الوقت على التفاوض بشأن كيفية تطبيق التعريفة الخارجية المشتركة واقتسام إيراداتها. وقد برزت هذه القضية أيضا أثناء مفاوضات التجارة الحرة بين جنوب أفريقيا والاتحاد الأوروبي وهي المفاوضات التي سيكون لها تأثير مماثل لما سبق. وكان من بين الاقتراحات المطروحة أن يتعهد الاتحاد الأوروبي بدفع تعويض كامل أو جزئي للإيرادات التي تضيع على أعضاء الاتحاد الآخرين.

وربما كانت أكثر التجارب التي مرت بها بوتسوانا سلبية خلال السنوات الخمس الماضية هي تلك المنافسة الحادة التي واجهتها في سوق جنوب أفريقيا فيما يتصل بلحوم الأبقار المستوردة من الاتحاد الأوروبي بعد أن رفعت جنوب أفريقيا القيود على الواردات مع بدء تنفيذ اتفاقية منظمة التجارة العالمية. وتقول إحدى الدراسات أنه في 1996 كان اللحم البقري المجمد المستورد من أوروبا يتم التخليص عليه في جمارك جنوب أفريقيا بأقل من نصف أسعار الجملة التي يباع بها اللحم البقري المجمد في جنوب أفريقيا (2). وقد وجهت صناعة اللحوم المحلية اللوم إلى الاتحاد الأوروبي لأنه يدعم الصادرات بشدة. وقد درست السلطات ا لمختصة إمكانية اتخاذ إجراءات لفرض رسوم جمركية مقابلة، ولكنها لم تتخذ أي إجراءات من هذا النوع. ومازال التهديد الذي تمثله هذه المنافسة "غير المعادلة" قائما بالنسبة لبوتسوانا، لأن اتفاقية الزراعة تسمح للاتحاد الأوروبي وغيره من الأعضاء بدعم تصدير كميات كبيرة من اللحم البقري.

2 – 2 الدعم المحلي

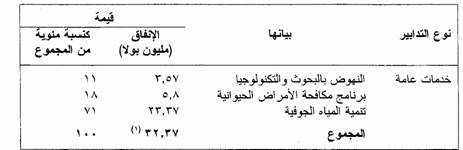

لم تتقدم بوتسوانا بالتزامات تفصيلية بشأن تدابير الدعم المحلي في جولة أوروغواي بدعوى أن جميع هذه التدابير تقتصر على فئات الإنفاق المستثناة أو التي تندرج ضمن مستويات الحد الأدنى المسموح به. وتتضمن الإخطارات التي تقدمت بها بوتسوانا في 1995-1996 (أنظر الجدول 2) بعض المعلومات عن تدابير الصندوق الأخضر، تدل على أن مجموع الإنفاق بلغ 32 مليون بولر نحو 12 مليون دولار)، أي 3 في المائة فقط من مجموع قيمة الإنتاج الزراعي. وكانت نسبة 70 في المائة تقريبا من مجموع هذا الإنفاق من أجل تنمية الموارد المائية، حيث يحصل مربو الماشية في هذا الإطار على منح من أجل حفر آبار وشراء معدات لضخ المياه الجوفية. وقيل في هذه الإخطارات إن المجالين الآخرين الذين شملهما هذا الدعم هما برنامج مكافحة الأمراض الحيوانية والنهوض بالبحوث الزراعية والتكنولوجيا.

ولا توجد دراسات أخرى رسمية أو غير رسمية، لتقدير النطاق الكامل لنفقات الدعم الممنوح للمنتجين. ولذلك فمن الصعب تقدير وضع بوتسوانا فيما يتعلق بالقواعد العامة التي تنص عليها اتفاقية الزراعة والتزاماتها. ولهذا السبب نوقشت هذه المسالة في لجنة الزراعة بمنظمة التجارة العالمية. وبالتالي، يركز الجزء المتبقي من هذا القسم على إجراء استعراض عام استنادا إلى المعلومات المتاحة.

وفيما يتعلق بالتدابير التي تؤدي إلى تشويه التجارة (تدابير الصندوق الأصفر)، فمن المسموح به للبلدان النامية منع الدعم للمزارعين بما يصل إلى 10 في المائة من قيمة الإنتاج من محاصيل معينة وبما يصل إلى 10 في المائة من مجموع قيمه الإنتاج الزراعي في حالة تدابير الدعم غير السلعي، مثل الأسمدة. وتشير الحسابات الخاصة بالبلدان الأخرى إلى أن هذه الحدود تعد سخية وتوفر مجالا كبيرا للدعم.

الجدول 2: الإتفاق على/ تدابير الصندوق الاخضر 1995 / 1996

(1) نحو 12 مليون دولار.

المصدر: إخطار مقدم إلى منظمة التجارة العالمية في أبريل / نيسان 1997.

وفيما يتعلق ببوتسوانا على وجه التحديد، فلما كان مجموع قيمة الإنتاج الزراعي في 1995-1996 بلغ نحو 400 مليون دولار، فقد كان من حقها منح دعم غير سلعي يصل إلى 40 مليون دولار، تمثل ما يقرب من 7 في المائة من مجموع الميزانية الإنمائية. وفيما يتعلق بالدعم السلعي، فإن الدعم التي قد يحصل عليه مربو الماشية يمكن أيضا أن يستوعب جانبا كبيرا من الميزانية الإنمائية. وتشير الحسابات التقريبية إلى أن دعم هذا القطاع يمكن أن يصل إلى 14 مليون دولار (10 في المائة من قيمة الإنتاج) دون أن يكون في ذلك خرق لالتزامات بوتسوانا بموجب اتفاقية منظمة التجارة العالمية. وبطبيعة الحال، فإن القيمة المطلقه للدعم المسموح به للقطاعات الأصغر تكون أقل من ذلك.

وحتى في حالة بلوغ الحدود القصوى للدعم، يمكن تحويل جانب كبير من الدعم غير السلعي إلى فئة المعاملة الخاصة والتفضيلية، طالما كان هذا الدعم موجها إلى المزارعين قليلي الدخل وقليلي الموارد.

وعموما، فإن التقيد بأحكام منظمة التجارة العالمية (والالتزامات التي تعهدت بها بوتسوانا) فيما يتعلق بتدابير الدعم المحلي لم تكن تمثل قضية حتى الآن. ومع ذلك، فلما كانت التزامات بوتسوانا بموجب منظمة التجارة العالمية ذا أهمية طويلة المدى، فمن الحكمة تحليل الموقف بمزيد من التعمق، وتقدير ما إذا كانت الضوابط التي تنص عليها اتفاقية الزراعة سوف تعوق بأي شكل من الأشكال تنفيذ تدابير التنمية الزراعية. والخطوة الأولى هي حساب جميع أشكال تدابير الدعم، وتصنيفها تحت "الفئات" المختلفة التي تنص عليها اتفاقية الزراعة وتقديم تقرير عن ذلك إلى منظمة التجارة العالمية، وبذلك يمكن تجنب مواجهة استفسارات لا ضرورة لها في لجنة الزراعة بمنظمة التجارة العالمية. ورغم عدم دقة التحليل السابق فإنه يشير إلى أن بوتسوانا تتمتع بمرونة كبيرة فيما يتعلق بتدابير الدعم المحلى.

واستعراض البرامج الزراعية الجارية حاليا في بوتسوانا يعطي نفس الصورة. فقد اعتمدت بوتسوانا استراتيجية الأغذية القومية في 1985، ووضعت بعد ذلك استراتيجية لسياسة الغذاء للفترة 1992-1997 تضمنت بعض التعديلات كان أبرزها التحول عن هدف تحقيق الاكتفاء الذاتي من الأغذية إلى تحقيق الأمن الغذائي على المستوى القطري ومستوى الأسرة (كما ورد في مقدمة هذه الدراسة). وتتضمن البرامج الرئيسية التي استقر عليها الرأي في هذه الاستراتيجية (وبقيت كما هي في استراتيجية الفترة 1997- 2000) استثمارات وتدابير مختلفة للمساعدات (مثل البذور، والائتمان، ومرافق البنية الأساسية) وتدابير لتوفير بيئة مواتية من السياسات (كان تستند سياسات التسعير المحلية على أسعار المساواة لاستيراد وأسعار المساوات للتصدير، وإلغاء حقوق إحتكار استيراد الذرة الرفيعة) (3). وتنتمي معظم هذه التدابير إلى فئة الصندوق الأخضر، وبالتالي فإنها لا تخضع لالتزامات الخفض أو لأي التزامات أخرى. ومع ذلك، فإن بعضها يتضمن تقديم الحكومة لمنح وإعانات للمزارعين، وبالتالي فإنها قد تشكل تدابير مما يؤدي إلى تشويه التجارة وبالرغم من ذلك، فإن هذه المبالغ، كما سبق التنويه، ليس من المرجح أن تقترب بحال من الأحوال من الحدود القصوى المسموح بها.

2 - 3 قدرة الصادرات على المنافسة

لم تبلغ بوتسوانا، فى جولة أوروغواي عن أي دعم لصادراتا من المنتجات الزراعية، وبالتالي فإنها لا تستطيع تقديم مثل هذا الدعم في المستقبل. وهذا القيد لا تترتب عليه نتائج عملية في المستقبل لأن الحكومة لا تستطيع تحمل هذا الدعم فضلا عن أنه ليس في مصلحتها. ومع ذلك، فمن حقها، كدولة نامية تقديم الدعم من أجل خفض تكاليف التسويق المحليه والشحن الدولي، وتستطيع اللجوء إلى هذا الإجراء، عند الحاجة، على نطاق محدود وبالنسبة لمنتجات مختارة.

وكما يحدث في كثير من البلدان النامية، تقدم الحكومة بعض الحوافز التى تستهدف تشجيع الصادرات، مما هو مبين في المرفق 1 لاتفاقية الإعانات وتدابير الرسوم الجمركية المقابلة. وعلى سبيل المثال، فمن حق المصدرين استرداد الرسوم التي يسددونها على المواد التي يستوردونها لأغراض الإنتاج المخصص للتصدير والذي يعاد تصديره بعد ذلك. كذلك، فقد أنشئت شركة للتأمين وضمان التسهيلات الائتمانية التصديرية في 1996 للتأمين على التسهيلات الائتمانية بغرض تشجيع الصادرات غير التقليدية وتنويع أسواق التصدير. ومع ذلك، فمن غير المرجح أن يكون مجموع مبلغ الدعم المخصص لهذه الخطط كبيرا، في ضوء التوجه العام للسياسات والأوضاع المالية. وعلاوة على ذلك، فليس من الواضح كيف يمكن تطبيق قواعد اتفاقية الزراعة على هذا النوع من الدعم.

ورغم أن معظم صادرات بوتسوانا لا تتطلب الحصول على أذون تصدير، هناك عدد من الاستثناءات في الزراعة، من بينها جلود الحيوانات الكبيرة والصغيرة وتستطيع بوتسوانا، بموجب اتفاقية الاتحاد الجمركي لجنوبي أفريقيا، فرض حظر على تصدير المنتجات الزراعية. وينص قانون السلع الخاضعة للضوابط، الصادر في 1985، على تصنيف عدد من المنتجات الزراعية على أنها "مقيدة"، مثل بذور الخروع، والفول السوداني، والدرة ومنتجاتها، والدخن ومنتجاته، والبقول، والذرة الرفيعة ومنتجاتها. ولما كانت بوتسوانا لا تعامل في منظمة التجارة العالمية على أنها من البلدان التي تصدر هذه المنتجات بانتظام، لا تطبق عليها الفقرة 2 من المادة 12(1) من اتفاقية الزراعة، وبناء عليه لا يتعين عليها أن تعطي "الاعتبار الواجب " لتأثير هذا الحظر على الأمن الغذائي للبلدان الأعضاء المستوردة.

ثالثا- تجربة بوتسوانا في مجال تجارة المنتجات الغذائية والزراعية

3 - 1 تجارة المنتجات الزراعية

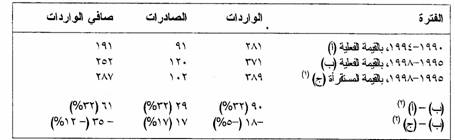

تمثل الأغذية جانبا كبيرا من صادرات وواردات المنتجات الزراعية (80-85 في المائة). وفى السنوات الأولى من الفترة 1985-1998 ، كان العجز في تجارة المنتجات الزراعية نحو 50 مليون دولار، ولكنه ارتفع ارتفاعا حادا بعد ذلك ليصل إلى 250 مليون دولار في الفترة 1995-1998 . وتمثل منتجات اللحوم، وعلى رأسها اللحم البقري، 70 في المائة من جميع الصادرات الزراعية تليها جلود الحيوانات الكبيرة والصغيرة (8 في المائة). وأهم الواردات هي الحبوب، والسكر، والفواكه والخضر، و الزيوت النباتية ومنتجات الألبان.

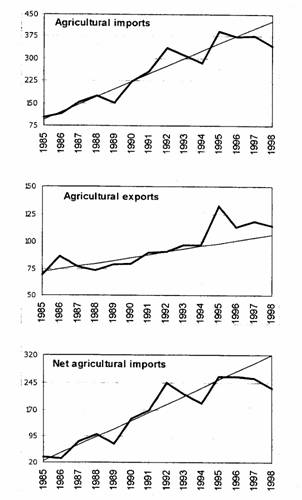

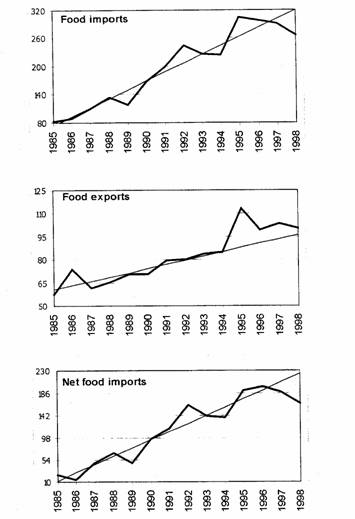

وقد ازداد مجموع الواردات الزراعية زيادة سريعة خلال الفترة 1985-1994، بمعدل خطي بلغ 25 مليون دولار في السنة (الشكل 1). وكان الارتفاع حادا (38 في المائة) في 1995، ولكنها عادت إلى الانخفاض قليلا بعد ذلك. ونتيجة لذلك كان متوسط قيمة الواردات في الفترة 1995-1998 أعلى بنسبة 32 في المائة مما كان عليه في الفترة 1990-1994 ولكنه كان أدنى بنسبة 5 في المائة من القيمة المستقرأة من الاتجاه الذي كان يشهد ارتفاعا حادا (الجدول 3).

الشكل 1: تجارة المنتجات الزراعية، في الفترة 1985-1998 (بملايين الدولارات، تمثل الخطوط السميكة القيمة الفعلية وتمثل الخطوط الرفيعة الاتجاه في الفترة 1985-1994، والقيمة المستقرأة حتى عام 1998)

المصدر: قاعدة البيانات الإحصائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية والزراعة

جدول 3: تجارة المنتجات الزراعية في الفترة 1990-1994 والفترة 1995-1998 (القسمة في المتوسط سنويا، بملايين الدولارات، والنسبة المئوية للتغيير)

(1) القيمة مستقرأة استنادا إلى الاتجاه في1985-1994.

(2) الأرقام الموضوعة بين قوسين تمثل النسبة المئوية للتغيير مقارنة ب (أ) و (ج)، على التوالي.

المصدر: قاعدة البيانات الإحصائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية والزراعة. والزراعة لا تشمل المنتجات السمكية والحرجية.

كذلك ارتفع مجموع الصادرات الزراعية خلال الفترة 1985-1994 ولكن هذا الارتفاع كان متواضعا. ففي 1995، ارتفعت الصادرات الزراعية بنسبة كبيرة بلغت 37 في المائة، ثم عادت الى الانخفاض، ومع ذلك فقد كان متوسطها في الفترة 1995-1998 أعلى بنسبة 32 في المائة مما كانت عليه في الفترة 1990-1994، وربما كان الأهم من ذلك هو أنها كانت أعلى بنسبة 17 في المائة من القيمة المستقرأة من الاتجاه وكانت النتيجة الصافية هي وجود عجز متزايد في تجارة المنتجات الزراعية. وفي الفترة 1995-1998 كان هذا العجز أعلى بنسبة 32 في المائة مما كان عليه في الفترة 1990-1994، وإن كان أدنى بنسبة 12 في المائة من القيمة المستقرأة من الاتجاه. وهكذا كان هناك شيء من التحسن قياسا على الاتجاه.

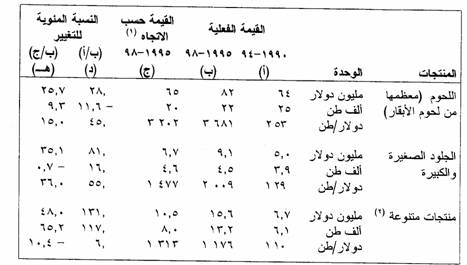

ويلخص الجزء المتبقي من هذا القسم تجربة بوتسوانا فيما يتعلق بتجارة بعض المنتجات الرئيسية (ألجدول 4).

تتمتع بوتسوانا بحق تصدير 19000 طن من اللحم البقري سنويا إلى سوق الاتحاد الأوروبي، بشروط تفضيلية بموجب اتفاقية لومي، حيث تستفيد بخصم نسبته 90 في المائة من الرسوم المتغيرة السابقة التي كانت مطبقة في الاتحاد الأوروبي (التي تبلغ الآن 90 في المائة من العنصر المحدد من رسوم المكونات "المتعرفة") (4). وكثيرا ما كانت الصادرات الفعلية أقل من الحصة المحددة. كذلك يتم تصدير اللحوم ومنتجاتها (وخصوصا اللحوم المجهزة ومسحوق اللحم، واللحوم المجففة، وفضلات الذبائح) إلى أسواق أخرى، وخصوصا إلى البلدان الأخرى الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا. ولقد كان الاتجاه في صادرات جميع منتجات اللحوم خلال الفترة 1985-1994 في هبوط من حيث الكميات ولكنه كان في صعود من حيث القيمة، نظرا للارتفاع الشديد في أسعار التصدير. وكانت التجربة في أعقاب 1994 متباينة. فقد كان متوسط قيمة الصادرات في الفترة 1995 -1998 أعلى بنسبة 28 في المائة مما كان عليه في الفترة 1990-1994، وكانت هذه الزيادة بأكملها ترجع إلى ارتفاع الأسعار لأن كمية الصادرات انخفضت بنسبة 12 في المائة. ولما كانت لحوم الأبقار والعجول المخلية تمثل نسبة 90 في المائة من مجموع قيمة الصادرات من جميع منتجات اللحوم، تكون هذه التجربة مقصورة على لحوم الأبقار والعجول. وقياسا على الاتجاه، تعد التجربة في الفترة 1995-1998 أفضل نسبيا، من حيث حدوث زيادة أيضا في الكميات المصدرة.

الجدول 4: صادرات المنتجات الزراعية الرئيسية وقيمة الوحدة في الفترة 1990-1994 والفترة 1995-1998 (المتوسط السنوي)

(1) أنظر الملحوظة رقم 1، الجدول 3.

(2) المستحضرات الغذائية المختلفة (50 % من مجموع القيمة في 1995-1998)، والحلوى (32 %). والمخبوزات (21 %)، والقطن الشعر وبذور عباد الشمس.

المصدر: قاعدة البيانات الإحصائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية والزراعة

كذلك تعد جلود الحيوانات الكبيرة و ا لصغيرة من المنتجات التصديرية المهمة. ففي الفترة 1995-1998. بلغ مجموع قيمة صادرات الجلود نحو 9 ملايبن دولار، منها نحو 80 في المائة من جلود الأبقار (في صورة جلود خام مملحة) و20 في المائة من جلود العجول (في صورة جلود خام مملحة). وكانت هذه القيمة أعلى بنسبة 82 في المائة مما كانت عليه في الفترة 1990-1994، وكان الجانب الأكبر من هـذه الزيدة بسبب الزيادة في الأسعار، وإن كانت الكميات قد ازدادت أيضا بنسبة 16 في المائة. وفيما بين هذين النوعين من المنتجات، حدثت زيادة كبيرة في صادرات الجلود الصغيرة بينما انخفضت صادرات الجلود الكبيرة وقياسا على الاتجاه، كانت حصيلة صادرات الجلود في الفترة 1995-1998 أعلى بنسبة 35 في المائة مما كانت عليه في الفترة 1990-1994، وكانت هذه الزيادة ترجع بأكملها إلى الزيادة في الأسعار، حيث لم يحدث تغيير تقريبا في الكميات المصدرة.

ومن بين الصادرات الزراعية المهمة الأخرى التي توجد بشأنها بيانات عدد من المستحضرات الغذائية (تمثل 50 في المائة من هذا المجموع الفرعي)، مثل الحلوى السكرية (32 في المائة)، والمخبوزات (20 في المائة)، وبذور عباد الشمس والقطن الشعر. وكانت صادرات هذه المنتجات في تزايد في السنوات الأخيرة وفي الفترة 1995-1998 حققت الصادرات عائدا أعلى بنسبة 131 في المائة من الفترة 1990-1994 ، وكانت هذه الزيادة بأكملها تقريبا ترجع إلى الزيادة في الكميات. فقد ارتفعت الكميات المصدرة بنسبة 65 في المائة بينما ارتفعت حصيلة الصادرات بنسبة 48 في المائة مقارنة بالقيمة المستقرأة من الأتجاه، رغم حدوث انخفاض في أسعار التصدير.

ومن اللازم إجراء تحليلات اخرى لتحديد العوامل التي يرجع إليها هذا التطور المنوه عنه فيما سبق في التجارة منذ عام 1994، وسيكون مثل هذا التحليل مفيدا في تحديد موقف بوتسوانا عند التعرض لقضية النفاذ إلى الأسواق في جولة المفاوضات الجديدة.

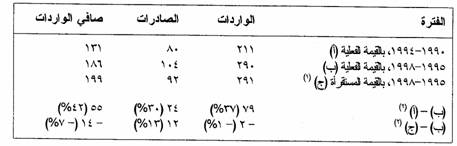

3 - 2 تجارة المنتجات الغذائية (5)

لما كانت المنتجات الغذائية تهيمن على تجارة المنتجات الزراعية في بوتسوانا، يعد تطور تجارة المنتجات الغذائية مماثلا بصفة عامة لتجارة المنتجات الزراعيه ككل. وقد كان اتجاه واردات المنتجات الغذائية في الفترة 1985-1994 نحو التزايد الشديد، إذ ارتفعت الواردات بمعدل خطي بلغ 19 مليون دولار في السنة (الشكل 2). كذلك ارتفعت الواردات الغذائية ارتفاعا شديدا في 1995 (بنسبة 37 في المائة) ثم انخفضت انخفاضا طفيفا في السنوات الثلاث التالية، مما تسفر عن ارتفاع قيمة الواردات في الفترة 1995-1998 بنسبة 37 في المائة مما كانت عليه في الفترة 1990-1994، وكانت مكافئه تقريبا للقيمة المستقرأة من الاتجاه (الجدول 5). كذلك ارتفعت الصادرات الغذائية في الفترة 1985- 1994، وإن كانت بنسبة أقل من الواردات. ومثل الواردات، ارتفعت الصادرات الغذائية ارتفاعا حادا في 1995 (بنسبة 33 في المائة)، ثم إنخفضت عموما بعد ذلك. وقد تجاوزت قيمة الصادرات في الفترة 1995-1998 متوسط ما كانت عليه في الفترة 1990-1994 بنسبة 30 في المائة، وبنسبة 13 في المائة مقارنة بالقيمة المستقرأة من الاتجاه. ونتيجة لذلك، كان العجز في تجارة المنتجات الغذائية في الفترة 1995-1998 أعلى بنسبة 42 في المائة مما كان عليه في الفترة 1990-1994 ولكنه (بالنسبة للتجارة الصافية ضمن مجموع الواردات الزراعية) كان تدنى من المقدمة المستقرأة من الاتجاه بنسبة 7 في المائة.

الجدول 5: تجارة المنتجات الغذائية في الفترة 1990-1994 والفترة 1995-1998 (القيمة في المتوسط سنويا، بملايين الدولارات، والنسبة المئوية للتغيير)

(1) انظر الملحوظة رفم 1، الجدول 3.

(2) الأرقام الموضوعة بين قوسين تمثل النسبة المئوية للتغيير مقارنة ب (أ) و (ج)، على التوالي.

المصدر: محسوبة من واقع البيانات المسجلة بقاعدة البيانات الإحصائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية والزراعة. والأغذية لا تشمل المنتجات السمكية.

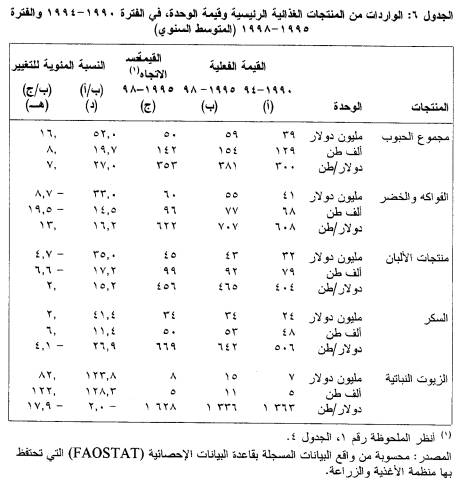

ويستعرض الجزء المتبقي من هذا القسم سلوك الواردات من المنتجات الغذائية الرئيسية (الجدول 6). وقد كانت ستة مجموعات من المنتجات تمثل نحو ثلاثة أرباع مجموع قيمة الصادرات الغذائية في الفترة 1995-1998: الحبوب (20 في المائة)، والفواكه والخضر (20 في المائة)، ومنتجات الألبان (15 في المائة)، والسكر (12 في المائة) والزيوت النباتية (5 في المائة).

وقد بلغ مجموع قيمة الواردات من الحبوب في الفترة 1995-1998 نحو 59 مليون دولار، وبذلك كانت أعلى من الفترة 1990-1994 بنسبة 52 في المائة، وكان ذلك يرجع إلى الزيادة في الأسعار أكثر مما يرجع إلى زيادة في الكميات. وكان الأرز يمثل 36 في المائة من هذه الزيادة (نظرا للزيادة في الأسعار والكميات على السواء)، بينما كان القمح والدقيق يمثلان 28 في المائة من الزيادة (كلها بسبب الزيادة في الأسعار)، والدرة 25 في المائة (معظمها بسبب الزيادة في الأسعار)، والذرة الرفيعة 10 في المائة (كلها بسبب الزيادة في الكميات). وكان متوسط قيمة الواردات من الحبوب في الفترة 1995-1998 أعلى بنسبة 17 في المائة من القيمة المستقرأة من الاتجاه وكان تأثير الزيادة في الكميات أعلى قليلا من تأثير الزيادة في الأسعار.

الشكل 2: تجارة المنتجات الغذائية، في الفترة 1985-1998 (بملايين الدولارات، وتمثل الخطوط السميكة القيمة الفعلية وتمثل الخطوط الرفيعة الاتجاه في الفترة 1985-1994، والقيمة المستقرأة حتى عام 1998)

المصدر: قاعدة البيانات الإحصائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية و الزراعة

وارتفعت واردات الفواكه والخضر ارتفاعا سريعا خلال السنوات العشر 1985-1994، بمعدل خطي بلغ 4.5 مليون دولار في السنة. وفي السنوات الأربع التالية (1995-1998) كان متوسط قيمتها أعلى بنسبة 33 في المائة مما كان عليه في الفترة 1990-1994، نظرا للزيادة بنسب متساوية في الكميات والأسعار، ومع ذلك فقد كانت هذه الزيادة أقل بنسبة 9 في المائة من القيمة المستقرأة من الأتجاه. ومقارنة بمجموع الزيادة فيما بين الفترتين، كانت نسبة 64 في المائة من الزيادة ترجع إلى الفواكه والخضر المجهزة تليها الفواكه الطازجة (21 في المائة) والخضر الطازجة (15 في المائة). وكانت الزيادة في كل من هذه المنتجات مماثلة لمتوسط الزيادة في مجموعة المنتجات.

وتمثل واردات منتجات الألبان 15 في المائة من مجموع الواردات الغذائية، وقد ارتفعت في السنوات الأخيرة ليصبح مستواها في الفترة 1995-1998 أعلى بنسبة 35 في المائة مما كانت عليه في الفترة 1990-1994، بسبب المزيادة في الأسعار والكميات بالتساوي.

وحدث ارتفاع حاد في واردات السكر في الفترة 1995-1998، بنسبة تتجاوز 41 في المائة زيادة على مستواها في الفترة1990-1994، وكان ثلثا هذه الزيادة بسبب الزيادة في الأسعار. كذلك كانت الواردات أعلى قليلا من القيمة المستقرأة من الاتجاه.

وخلال السنوات العشر 1985-1994، ارتفعت واردات الزيوت النباتية بمعدل معتدل ثم ارتفعت ارتفاعا حادا بعد ذلك خلال الفترة 1995-1998، وكان متوسط قيمتها أعلى من ضعف متوسط القيمة في الفترة 1990-1994 وكانت هذه الزيادة كلها بسبب الزيادة في الكميات. كذلك كانت الزيادة أعلى من القيمة المستقرأة من الاتجاه (بنسبة 83 في المائة من حيث القيمة وبنسبة 122 في المائة من حيث الكميات).

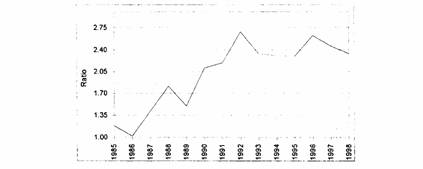

ويوضح الشكل 3 مدى التباين فى الواردات الغذائية من سنة لأخرى قياسا على مجموع الصادرات الزراعية. ففي الفترة 1985-1987، كانت النسبة 1.2، أي أن قيمة الواردات الغذائية كانت أعلى من حصيلة الصادرات الزراعية بنسبة 20 في المائة. وكانت هناك زيادة كبيرة ومتصلة خلال السنوات السبع التالية (1986-1992)، وحدث بعدها انخفاض ملحوظ. ونتيجة لذلك، كانت الزيادة في الفترة 1995-1998 أعلى بنسبة 5 فى المائة في المتوسط مما كانت عليه في الفترة 1990-1994، ولكنها كانت أدنى من القيمة المستقرأة من الأتجاه بنسبة 20 في المائة. وبمعنى آخر، فرغم حدوث انخفاض طفيف في الميزان بين مجموع الواردات الغذائية ومجموع الصادرات الزراعية خلال الفترتين، كان هناك تحسن كبير قياسا على الاتجاه.

الشكل 3: نسبة مجموع قيمة الواردات الغذائية إلى مجموع قيمة الصادرات الزراعية،1985-1998

المصدر: قاعدة البيانات الإحصائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية والزراعة

رابعا - القضايا التي تهم بوتسوانا في المفاوضات المقبلة بشأن الزراعة

يلخص هذا القسم بعض القضايا التي تهم بوتسوانا في ضوء تجربتها في تنفيذ اتفاقية الزراعة التي سبق استعراضها في القسم الثاني، وفي ضوء تجربتها في مجال تجارة المنتجات الغذائية والزراعية التي سبق استعراضها في القسم السابق. والغرض من ذلك هو استرعاء الانتباه إلى المجالات الرئيسية التي سيكون من المقيد إجراء مزيد من التحليلات بشأنها استعدادا لجولة المفاوضات المقبلة.

السياسات الداخلية واتفاقية الزراعة

قد أدخلت تغيرات عميقة الأثر على السياسات الزراعية في الدول الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا، وخصوصا في جنوب أفريقيا، في النصف الثاني من التسعينات. فقد ألغيت معظم مجالس التسويق الزراعي، كما ألغيت الضوابط المفروضة على الأسعار والأسواق المحلية (في أواخر 1997) وإن كانت بعض الضوابط بقيت مطبقة بدعوى أنها تدابير انتقالية. وكانت هذه الإصلاحات، في جانب منها، بدافع من اتفاقية الزراعة أو تحسبا لأحكامها النهائية وتؤثر كل هذه التطورات على بوتسوانا باعتبارها عضوا في الاتحاد الجمركي لجنوبي أفريقيا، وكذلك نظرا لصغر حجم اقتصادها مقارنة باقتصاد جنوب أفريقيا.

وقد أوضح الاستعراض الوارد بالقسم الثاني أنه فيما يتعلق بالأحكام الرئيسية الثلاثة التي تنص عليها اتفاقية الزراعة، لا تكاد بوتسوانا تهتم بدعم الصادرات، لأنها لا تمنح أي دعم للصادرات كما أنها لا ترى أن ذلك من الأمور المرغوبة. وفيما يتعلق بتدابير الدعم المحلي، فقد خلصت المناقشة، استنادا إلى المعلومات المحدودة المتاحة، إلى أن بوتسوانا تتمتع بقدر كبير من المرونة فيما يتعلق بمنح الدعم للمنتجين المحليين، عند اللزوم. وعلاوة على ذلك، تستطيع بوتسوانا تحويل جانب من الإنفاق إلى فئة المعاملة الخاصة والتفضيلية، لأنها مستثناة من التزامات الخفض في البلدان النامية. وهكذا، فمن غير المرجح على الإطلاق أن تكون أحكام اتفاقية الزراعة قد فرضت قيودا على سياسات الدعم المحلى. وبالرغم من ذلك فمن المرغوب فيه حساب المستويات الحالية لمقياس الدعم الكلي بدقة حتى يتسنى لها تقدير موقفها إزاء القواعد التي تنص عليها اتفاقية الزراعة. وبالإضافة إلى أن ذلك سوف يساعد على زيادة الشفافية، فإنه سيساعدها أيضا على تحديد موقفها التفاوضي في جولة المفاوضات الجديدة.

وعلى النقيض من ذلك، لوحظت بعض الصعوبات في حالة التدابير الحدودية، رغم أن بوتسوانا لم تواجه صعوبة حقيقية في هذا المجال أيضا فيما يتعلق بالامتثال للقواعد التي تنص عليها اتفاقية الزراعة، أي أنها تعايشت مع نظام التعريفة الجمركية في حدود الفئات المربوطة. وفي معظم الحالات، كانت الفئات المطبقة أقل كثيرا من الفئات المربوطة. وكان من رأي بعض الدول الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا أن التعريفة الخارجية المشتركة المفروضة في إطار الاتحاد معقدة وتفتقر إلى الشفافية، نظرا لوجود رسوم مختلطة ورسوم مركبة. ومع ذلك فإن هذه الرسوم لا تطبق إلا على عدد صغير من المنتجات الزراعية، كما أن علمية تبسيط هيكل التعريفة جارية بالفعل على أي حال. وعلى خلاف الكثير من البلدان النامية الأخرى بدأت عملية الإصلاح في الاتحاد في وقت متأخر، قبيل البدء في تنفيذ جولة أوروغواي ومازالت جارية. ولقد كان هذا العامل وراء الصعوبات التي واجهتها في تطويع وتعديل سياساتها بما يتفق مع الاتجاهات التي تتوخاها اتفاقية الزراعة.

وتشعر بوتسوانا بأن التحول الاقتصادي اللازم لمواكبة تحرير التجارة مع أقل قدر ممكن من الأعباء الاجتماعية لا يمكن تحقيقه خلال فترة وجيزة وبناء عليه، فمن اللازم أن تعكس الأدوات التجارية، بما في ذلك التدابير الوقائية هذه الحقيقة. وفي هذا الصدد، يختلف موقفها إلى حد ما عن موقف الكثير من البلدان النامية الأخرى لأن هذه التدابير تطبق على مستوى الاتحاد الجمركي لجنوبي أفريقيا الذي تقوده جنوب أفريقيا. ورغم أن الفضل يرجع إلى جنوب أفريقيا في أن الاتحاد يتمتع بالقدرات والمؤسسات التي تجعل اللجوء إلى هذه التدابير ممكنا، هناك شعور بين أعضاء الاتحاد بان التعريفة الخارجية المشتركة والتدابير التي يمكن اتخاذها لعلاج التجارة تستجيب بصفة خاصة لاحتياجات جنوب أفريقيا ولا تكون بالضرورة في مصلحة الأعضاء الآخرين في الاتحاد، بل على العكس. وتتمتع بوتسوانا بحق الاستفادة من التدابير الوقائية الخاصة في مجال الزراعة، وهي التدابير التي تعد مفيدة نظرا لبساطتها.

القضايا المتصلة باتفاقية لومي

خضعت اتفاقيات التجارة التفضيلية، مثل اتفاقية لومي، للدراسة والمتمحيص منذ إنشاء منظمة التجارة العالمية. فبالإضافة إلى مدى توافقها مع منظمة التجارة العالمية، فإن تآكل هوامش المعاملة التفضيلية- مثل خفض البلدان المستوردة لتعريفات الدولة الأولى بالرعاية- قد أدى إلى زيادة تعقيد قضية المعاملة التفضيلية بالنسبة لبلدان مثل بوتسوانا. ولقد تقرر الآن أن تحل محل اتفاقية لمومي، بعد انقضاء فترة انتقالية، اتفاقيات متبادلة للتجارة الحرة مع الاتحاد الأوروبي. ويرى العديد من البلدان التي تحصل على معاملة تفضيلية أنه سيكون من الضروري في أي جولة جديدة للمفاوضات متعددة الأطراف العمل على: (1) السماح باستمرار ترتيبات لومي بموجب استثناء لمدة عشر سنوات (2) وألا يكون هذا الاستثناء، بعد منحه، محل اعتراض من جانب أي عضو أثناء فترة سريانه. وهكذا، تكون القضية الرئيسية للأ ف ضليات ستكون شديدة الوطأة على هذه البلدان. ولم يتم حتى الآن إجراء تحليل للأعباء والمنافع التي يمكن أن تترتب على هذا الترتيب الجديد. وبالنسبة لبوتسوانا، فإن أهم ما يشغلها هو قطاع اللحم البقري (أنظر ما يلى). وعلاوة على هذه التحليلات، يتعين على بوتسوانا أن تنسق جهودها مع الأطراف الأخرى في اتفاقية لومي لضمان ألا تؤدىِ المفاوضات الزراعية الجديدة إلى ضياع المنافع الحالية المترتبة على الاتفاقية بشكل مفاجئ، لأن ذلك ستكون له أعباء اقتصادية واجتماعية باهظة.

الاهتماماث السلعية - قطاع اللحوم

من الواضح أن مستقبل سوق اللحم البقري العالمية واحتمالات التصدير هي من القضايا الرئيسية التي تهم بوتسوانا. وهناك عدد من الاعتبارات التي تكتنف ذلك، أولها أن الاتفاق الذي سيحل محل اتفاقية لومي سيؤثر على شروط النفاذ إلى سوق الاتحاد الأوروبي، التي تمثل أهم سوق لصادرات بوتسوانا. ثانيا، أن التغير الذي سيطرأ على تعريفات الدولة الأولى بالرعاية التي يطبقها الاتحاد الأوروبي وغير ذلك من شروط النفاذ إلى الأسواق (مثل حصص التعريفة الجمركية) بعد جولة المفاوضات الجديدة لمنظمة التجارة العالمية سيكون له تأثير مباشر على فرص التصدير أمام بوتسوانا، وبالتالي على حصيلة صادراتها. ثالثا، يعد من الأمور وثيقة الصلة بذلك أيضا ما يمكن أن يحدث في سوق اللحم البقري العالمية في سياق التنويع الجغرافي للصادرات. ويتمتع قطاع اللحم البقري في بلدان منظمة التعاون الاقتصادي والتنمية بمستوى مرتفع في الوقت الحاضر من الدعم والحماية: إذ تشير التقديرات إلى أن الدعم الذي يحصل عليه المنتجون في بلدان المنظمة يصل إلى 34 في المائة من قيمة إنتاج اللحم البقري، بينما يعد المعامل الاسمي للحماية (أي أن الأسعار المحلية أعلى من أسعار التسليم عند نقط الحدود بما يساوي 1.5 مرة). فإذا كانت الاحتمالات ضعيفة أمام فرص النفاذ التفضيلي، فسوف يكون من مصلحة بوتسوانا أن تتفاوض من أجل إدخال تخفيضات كبيرة على المستويات الحالية للدعم والحماية في البلدان الصناعية. رابعا، قد يتعين على بوتسوانا أيضا ان تحدد موقفا من دعم الصادرات. إذ مازال بوسع أعضاء منظمة التجارة العالمية، بموجب اتفاقية الزراعة، دعم 1.3 مليون طن من اللحم البقري سنويا، بما في ذلك من تأثير ضار على صادرات بوتسوانا. وتجربة وصول كميات كبيرة من صادرات الاتحاد الوروبي من اللحم البقري إلى جنوب أفريقيا والبلدان اللأخرى الأعضاء في الاتحاد الجمركي لجنوبي أفريقيا في منتصف التسعينات، والصعوبات التي واجهتهـا هذه البلدان من جراء ذلك معروفهَ جيدا. وأخيرا، فإن معاملة اللحم البقري في الاتفاقية القائمة بين جنوب أفريقيا والاتحاد الأوروبي لها نتائج مباشرة وكبيرة على بوتسوانا.

تحليل السياسات من أجل ترشيد التدابير الحدودية في ضوء الاتفاقيات الإقليمية المختلفة

بوتسوانا طرف في العديد من الأتفاقيات التجارية الثنائية ومتعددة الأطراف، أهمها الاتحاد الجمركي لجنوبي أفريقيا، ومجموعة تنمية جنوب أفريقيا، ومنظمة التجارة العالمية واتفاقية لومي، كما تربطها اتفاقية ثنائية مع زمبابوي. وتتطلب إدارة جميع هذه الاتفاقيات، بما في ذلك التعريفات الجمركية، توافر خبرات فنية كبيرة وقدرات مؤسسية فعالة. ولقد كان ضعف هذه الخبرات والقدرات بما في ذلك القدرة على إجراء الدراسات التحليلية والاحتفاظ بقواعد البيانات الضرورية من بين الجوانب التي ألقى الضوء عليها في هذه الدراسة. ومن الواضح أن إقامة النظم المؤسسية اللازمة والحصول على المساعدات الفنية من البلدان المتقدة (أنظر ما يلي) يعد من القضايا التي ينبغي النظر إليها بجدية كبيرة.

المساعدات الفنية

ازدادت الحاجة كثيرا إلى القدرات التحليلية، والمعلومات والمعارف المتصلة بالأسواق والقضايا القانونية المرتبطة بالتجارة مع التوسع في العولمة وإخضاع التجارة العالميه والإقليمية للقواعد. ورغم كثرة ما ينبغي على بوتسوانا عمله في هذا الصدد، فإن اتفاقيات منظمة التجارة العالمية تتضمن أيضا وعودا بتقديم مساعدات فنية للبلدان النامية. وتشعر هذه البلدان بأن الوفاء بهذه الوعود كان ضئيلا ويتطلع الكثير منها إلى جولة المفاوضات الجديدة التي ستعقدها منظمة التجارة العالمية بشأن الزراعة لكي تضمن تنفيذ هذه الوعود بشكل فعال. ومن الممكن هنا التركيز على جانبين محددين للمساعدات الفنية. أولهما، وجود حاجة كبيرة جدا إلى المساعدة في رفع مستويات تدبير الصحة والصحة النباتية. ثانيا، من اللازم تقديم المساعدة في إدارة السياسات الزراعية وخصوصا في تطويع وتعديل التدابير الحدودية المطبقة في البيئة التجارية الجديدة بما في ذلك الاتفاقيات التجارية الإقليمية كما سبق التنويه.

1- استنادا إلى دراسة عامة أعدتها Angela Lusigi ، جابررون، بتكليف من قسم السلع والاجارة بمنظمة الأغذية والزراعة.

2- أنظر:

E. Sudworth, E. and K. Van Hove, European Union-South Africa Trade Negotiations: Insights into an ACP-EU Negotiating Process, European Center for Development Policy Manegement (ECDPM) Working paper No. 57, Maastricht, ECDPM.

3- أنظر:

H. Siqwele, Food self-sufficiency versus food security: wich way forward?, Paper presented to the conference of the Botswana Society on Botswana in the 21 st Century, Gaborone, Oct. 18-20, 1993.

4- أنظر:

M. McQueen, C. Phillips, D. Hallam and Swinbank, A., ACP-EU Trade and Aid Co-operation Post-Lomé IV. Chapter 7: Future Prospects for ACP Exports to the EU for Agricultural & Horticulateral Products Covered by the CAP, Paper Presented for the Summit of ACP Heads of State and Government, Liberville, Gabon, 6-7 November 1997.

5- تجدر الإشارة إلى أن قاعدة البيانات الإحصائية الخاصة بتجارة المنتجات الغذائية (FAOSTAT) التي تحتفظ بها منظمة الأغذية والزراعة لا تشمل المنتجات السمكية.

![]()

![]()

![]()