![]()

![]()

![]()

En 1997 y 1998, la crisis financiera asiática redujo la riqueza y los ingresos, aumentó el desempleo y la inflación, y acrecentó la inseguridad alimentaria en los países más afectados de la región. Para el primer trimestre de 1999, la mayoría de las economías de los países afectados estaba recuperándose, proceso que se consolidó durante 2000. De acuerdo con el FMI57, el crecimiento real del PIB en los países asiáticos en desarrollo había aumentado a 5,9 por ciento en 1999, comparado con el 4,1 por ciento en 1998. Tanto para 2000 como 2001, el FMI estimó las tasas de crecimiento del PIB ligeramente superiores al 6,5 por ciento.

Cuadro 18

TASAS DE CRECIMIENTO ANUAL REAL DEL PIB EN PAÍSES EN DESARROLLO SELECCIONADOS EN ASIA

País/región |

1996 |

1997 |

1998 |

1999 |

20001 |

20011 |

(Porcentaje) | ||||||

Bangladesh |

5,0 |

5,3 |

5,0 |

5,2 |

5,0 |

4,5 |

China2 |

9,6 |

8,8 |

7,8 |

7,1 |

7,5 |

7,3 |

India |

7,1 |

4,7 |

6,3 |

6,4 |

6,7 |

6,5 |

Indonesia |

8,0 |

4,5 |

-13,0 |

0,3 |

4,0 |

5,0 |

Malasia |

10,0 |

7,3 |

-7,4 |

5,6 |

6,0 |

6,0 |

Pakistán |

4,9 |

1,0 |

2,6 |

2,7 |

5,6 |

5,3 |

Filipinas |

5,8 |

5,2 |

-0,6 |

3,3 |

4,0 |

4,5 |

Tailandia |

5,9 |

-1,7 |

-10,2 |

4,2 |

5,0 |

5,0 |

República de Corea |

6,8 |

5,0 |

-6,7 |

10,7 |

8,8 |

6,5 |

Viet Nam |

9,3 |

8,2 |

3,5 |

4,2 |

4,5 |

5,4 |

Asia3 |

8,3 |

6,5 |

4,1 |

5,9 |

6,7 |

6,6 |

1 Proyecciones. | ||||||

El extraordinario crecimiento económico de China fue disminuyendo gradualmente a finales del decenio de 1990 para quedarse en aproximadamente el 7 por ciento en 1999. Sin embargo se prevé que aumente al 7,5 por ciento en 2000, debido tanto a una mayor demanda interna como a un aumento de las exportaciones como consecuencia de la recuperación de las economías asiáticas. Aunque continuase ese crecimiento a un ritmo estable, el reto importante que se le plantea es lograr las reformas estructurales de las empresas estatales y los sectores financieros, así como elaborar un marco jurídico y reglamentario necesario para la economía de mercado.

Entre los países que se vieron más afectados por la crisis financiera de la región, la República de Corea es la que tuvo la recuperación más marcada. Después de una reducción del 7 por ciento en 1998, su tasa de crecimiento económico fue del 10 al 11 por ciento en 1999, con casi el 9 por ciento previsto para 2000 antes de su caída al 6,5 por ciento en 2001.

En Asia sudoriental la recuperación de la crisis financiera regional fue más rápida de lo que se esperaba en general, excepto en Indonesia. Después de una reducción del 13 por ciento en el PIB y de los disturbios causados por el precio de los alimentos en 1998, la economía de Indonesia se estancó en 1999, registrando un crecimiento del PIB inferior al 0,5 por ciento. La recuperación sólo comenzó en 2000, año para el que se preveía un crecimiento del PIB del 4 por ciento, aumentando al 5 por ciento en 2001. En Malasia, después de una baja del 7 por ciento del PIB en 1998, la recuperación comenzó en 1999, con un aumento de dicho índice estimado en el 5,7 por ciento y una tasa prevista del 6 por ciento para 2000, con otra similar para 2001. En Filipinas la desaceleración económica de 1998 fue menos marcada que en la mayoría de los países afectados ya que el PIB se redujo en menos del 1 por ciento. Por otra parte, la recuperación también ha sido relativamente más lenta, con un crecimiento del 3,3 por ciento del PIB en 1999 y un 4 por ciento previsto en 2000. Después de Indonesia, Tailandia fue el país que más sufrió los efectos económicos más agudos de la crisis financiera puesto que su PIB bajó en un 10 por ciento en 1998. La recuperación comenzó en 1999, con un crecimiento económico de aproximadamente el 4 por ciento, que se prevé aumentará al 5 por ciento en 2000. En Viet Nam la crisis financiera regional sólo redujo el ritmo del rápido crecimiento del PIB de los años anteriores; en 1999 y 2000 se produjo una aceleración limitada del crecimiento.

En Asia meridional el PIB real de la India fue en aumento entre el 6 y el 7 por ciento por año desde 1997. Las previsiones actuales del FMI indican tasas de crecimiento del PIB de aproximadamente el 6,5 por ciento tanto en 2000 como en 2001 (6,7 por ciento en 2000, bajando al 6,5 por ciento en 2001). Sin embargo el gran déficit fiscal del país y las consecuentes necesidades gubernamentales de recurrir a empréstitos, podrían representar un riesgo para la economía a menos que se tomasen medidas correctivas.

En Bangladesh, donde la producción agrícola sigue siendo el motor de todo el desempeño económico, el crecimiento del PIB se mantuvo cercano al 5 por ciento desde 1995. En Pakistán los desequilibrios macroeconómicos impidieron el crecimiento económico en 1998 y 1999 pero en 2000 pareció emprenderse la recuperación, con una tasa de crecimiento del PIB prevista entre el 5 y el 6 por ciento.

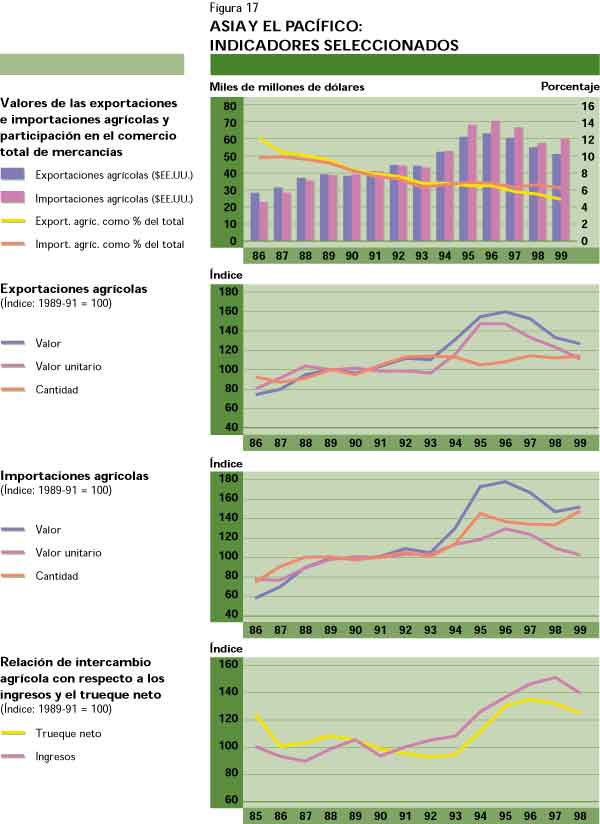

En general, la tasa de crecimiento de la producción agrícola en la región de Asia y el Pacífico decayó en los últimos años. La tasa anual promedio del crecimiento de la producción para el período 1996-2000 alcanzó el 3,2 por ciento, comparada con la tasa promedio del 4,6 por ciento lograda el quinquenio anterior. Después de haber aumentado a una tasa media superior al 4 por ciento en cuatro de los cinco años comprendidos entre 1991 y 1995, las tasas de expansión de la producción se mantuvieron en el 4,4 y el 4,3 por ciento en 1996 y 1997, respectivamente, mientras que la tasa de crecimiento cayó al 2,1 por ciento en 1998 y al 3,4 por ciento en 1999. Las estimaciones provisionales de la producción agrícola en 2000 sugieren que se producirá una expansión en la producción de apenas el 1 ó el 2 por ciento.

Los malos desempeños agrícolas recientes y las caídas de la producción debidas a las condiciones climáticas en diversos países de la región contribuyeron al menor crecimiento de la producción agrícola registrado en los últimos años. Sin embargo, la pérdida de velocidad del ritmo de crecimiento de la producción en China es la causa más importante de esta tendencia. Después de haber mantenido elevadas tasas de crecimiento a lo largo de la mayor parte del decenio de 1990, con una tasa anual promedio del aumento de la producción del 6,3 por ciento para el período 1991-1997, se redujo drásticamente el ritmo de crecimiento de la producción agrícola china a cifras estimadas en un 4 por ciento para 1998 y un 2,9 por ciento para 1999. Las estimaciones provisionales para 2000 indican un aumento de aproximadamente las mismas proporciones, o sea el 3 por ciento. La producción cerealera, en particular, parece haber sufrido una drástica reducción en 2000, en parte debido a las catástrofes naturales aunque también a causa de una gran reducción de la zona cosechada como consecuencia de las bajas en los precios y los volúmenes de las compras estatales de cereales de menor calidad. El objetivo de esta medida es alentar a los productores cerealeros a que adopten prácticas de producción más orientadas hacia los mercados y que vendan para satisfacer la demanda local más que a que dependan de las compras gubernamentales.

En la India la producción agrícola ha venido aumentando en tasas bastante estables durante el decenio de 1990, con una tasa promedio anual de aproximadamente el 2,5 por ciento. Después de un estancamiento en 1998, cuando la producción se vio muy afectada por las enormes inundaciones en el norte del país, la producción agrícola alcanzó el 3,7 por ciento de crecimiento en 1999, con una producción récord de cereales alimentarios, y en particular de trigo, gracias a las favorables condiciones climáticas durante el período de siembra de cultivos invernales. Las estimaciones preliminares para 2000 indican una ligera baja en la producción inferior al 1 por ciento. El aumento adicional de la producción de cultivos, especialmente de cereales, parece haberse visto compensado por una reducción en la producción ganadera.

Cuadro 19

TASAS DE CRECIMIENTO NETO DE LA PRODUCCIÓN EN LOS PAÍSES EN DESARROLLO DE ASIA Y EL PACÍFICO

Años |

Agricultura |

Cereales |

Cultivos |

Alimentos |

Ganadería |

Productos |

(Porcentaje) | ||||||

1991-1995 |

4,6 |

1,2 |

3,4 |

4,8 |

8,0 |

1,9 |

1996 |

4,4 |

5,9 |

5,2 |

4,5 |

3,7 |

2,5 |

1997 |

4,3 |

0,6 |

1,8 |

4,2 |

7,3 |

4,3 |

1998 |

2,1 |

1,5 |

1,2 |

2,8 |

5,3 |

-8,1 |

1999 |

3,4 |

2,5 |

2,8 |

3,6 |

3,7 |

-0,9 |

20001 |

1,6 |

-3,2 |

0,5 |

1,8 |

2,0 |

-1,3 |

1 Estimación. Fuente: FAO. | ||||||

Bangladesh, donde las inundaciones constituyen una amenaza constante, ha tenido un crecimiento fuerte aunque inestable de la producción agrícola en la segunda mitad del último quinquenio.

Las cosechas récord de 1998 y 1999 fomentaron aumentos en la producción agrícola general, estimados entre el 3,1 y el 8,4 por ciento, respectivamente. Las inundaciones de 2000 conllevaron importantísimas pérdidas de cultivos en las zonas afectadas, estimándose que la producción agrícola había aumentado en menos del 2 por ciento.

En 1998 y 1999, Pakistán tuvo dos años consecutivos de crecimiento de la producción agrícola que oscilaron entre el 4 y el 4,5 por ciento. El trigo y el algodón representan tradicionalmente más de la mitad de la producción de los principales cultivos. En 1998, mientras el cultivo del algodón se reducía como resultado de una combinación de malas condiciones climáticas y el ataque del virus que provoca el arrollamiento de las hojas, se afirmó la expansión de la producción cerealera. En 1999, la producción algodonera aumentó mucho y se mantuvieron los elevados niveles de producción cerealera del año anterior. Las estimaciones para 2000 indican un pequeño aumento en la producción agrícola, sin exceder el 1 por ciento.

La producción agrícola en Indonesia ha tenido un desempeño bastante malo en los últimos tres o cuatro años. En 1998, durante el segundo año consecutivo, se redujo la producción general -en un 1,5 por ciento- como resultado de la sequía provocada por «El Niño» pero también como consecuencia de los efectos de la crisis económica. La consiguiente recuperación de la producción ha resultado lenta; la producción agrícola general aumentó sólo en el 1,6 por ciento en 1999 y las estimaciones preliminares para 2000 la muestran casi estancada.

Después de una prolongada sequía, debida al fenómeno de «El Niño», que contribuyó a la reducción de la producción agrícola en más del 7 por ciento en 1998, el monzón de 1999 llegó a las Filipinas casi dos meses antes de lo habitual, favoreciendo la producción agrícola de ese año, la que aumentó casi en el 9 por ciento. La producción de arroz y maíz mejoró mucho, especialmente después de la drástica reducción sufrida el año anterior. Para el año 2000 la estimación provisional indica una expansión de la producción entre el 1 y el 2 por ciento.

También en Tailandia la producción agrícola se vio muy afectada en 1998 por las condiciones climáticas resultantes de «El Niño», y se redujo la demanda de importaciones en otros países de Asia sudoriental. La producción agrícola general de 1998 se redujo en un 3,5 por ciento. Desde entonces la recuperación ha sido solamente modesta, aumentando la producción en cerca del 1,5 por ciento en 1999 y probablemente en menos del 1 por ciento en 2000.

También en Malasia la producción agrícola sufrió en 1998 los efectos negativos de las condiciones climáticas adversas y de la escasez de mano de obra provocada por la partida de los trabajadores extranjeros. Sin embargo, su reducción de la producción, del 1,5 por ciento, fue mucho más modesta que aquella de Filipinas y Tailandia. La producción se recuperó aumentando en más de un 5 por ciento en 1999, principalmente debido a la gran expansión de las oleaginosas, mientras que la producción de caucho continuaba con una tendencia descendente. La producción agrícola total de 2000 parece haberse mantenido casi sin cambios con respecto a los niveles de 1999.

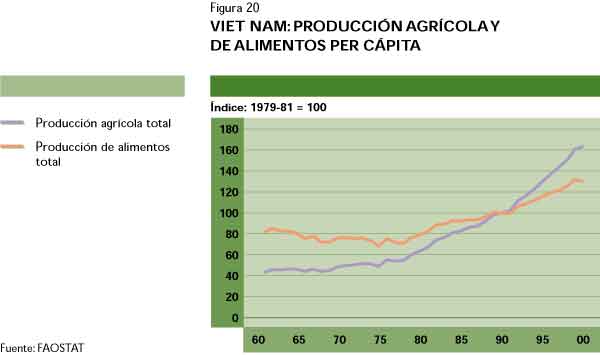

Viet Nam mantuvo su fuerte tasa de crecimiento de la producción agrícola que caracterizó el decenio de 1990, registrando una expansión de dicha producción del 7 por ciento en 1999, la más elevada desde 1992. Parece que el excepcional desempeño de la producción nacional de 1999 fue seguido por un crecimiento más modesto en 2000, como lo sugieren las estimaciones preliminares que indican un aumento de la producción agrícola general de cerca del 2 por ciento (para obtener un panorama del sector agrícola de Viet Nam).

La crisis financiera de Asia es un ejemplo claro de las inestabilidades a las que se pueden enfrentar la agricultura y el sector rural, en particular dados sus vínculos crecientes con el mercado mundial e intersectorial. Los problemas relacionados con la crisis financiera de Asia sudoriental se vieron agravados por las condiciones de sequía provocadas por el fenómeno de «El Niño».

Cuadro 20

INDICADORES DEL EFECTO SOCIAL DE LA CRISIS ASIÁTICA

Indicador |

China |

Indonesia |

Malasia |

Filipinas |

República |

Tailandia |

(Porcentaje) | ||||||

Crecimiento anual |

||||||

1990-1996 |

8,3 |

6,8 |

5,4 |

1,0 |

6,5 |

6,4 |

1998 |

5,5 |

-4,7 |

-12,6 |

1,3 |

-10,2 |

-15,1 |

Incidencia de la pobreza1 |

||||||

1996 |

4,7 |

11,3 |

8,2 |

37,5 |

9,6 |

11,4 |

1998 |

3,4 |

20,3 |

... |

... |

19,2 |

13,0 |

Tasa de desempleo |

||||||

1996 |

5,6 |

4,9 |

2,5 |

8,6 |

2,0 |

1,8 |

1998 |

9,1 |

5,5 |

3,2 |

10,1 |

6,8 |

4,5 |

1 Basado en las líneas nacionales de pobreza. Fuente: Banco Mundial. 2000. East Asia. Recovery and beyond. Washington, D.C. | ||||||

Efectos sociales. El efecto social de la crisis fue muy significativo pero menos grave de lo que se temía en el apogeo de la misma. Esto se debió a que la recuperación fue más rápida que lo anticipado y, en parte, a causa de los mecanismos públicos de asistencia social que se crearon en algunos de los países afectados. Más aún, la absorción de los habitantes urbanos desempleados por parte del sector agrícola y la extensión de otros sistemas de protección social oficiosos mitigaron las consecuencias. Sin embargo, el Banco Asiático de Desarrollo (BAsD) informa que la recuperación social sigue siendo lenta y que está demorando la recuperación económica general58.

Los indicadores de pobreza se deterioraron significativamente en todos los países afectados por la crisis59. Indonesia, donde fue más drástica la reducción del PIB, fue donde más aumentó la pobreza.

Se estimó60 que una reducción del 12 por ciento del PIB en 1998 conllevó un aumento del índice de pobreza del 11,3 por ciento en enero de 1996 y de hasta el 14,1 por ciento en marzo de 1999, siendo ese incremento relativamente mayor en las zonas urbanas. Según las estimaciones, los salarios reales en Indonesia habían bajado en un 41 por ciento en 1998. Es notable que la incidencia de la pobreza aumentara más drásticamente en las zonas urbanas que en las rurales, aunque el aumento absoluto máximo en el número de pobres se encontrase en estas últimas. En Tailandia se puso de manifiesto el modelo opuesto: se acrecentó la pobreza rural mientras que el porcentaje de pobres de las zonas urbanas se mantenía sin cambios. En los países donde había una proporción importante de la población cerca del umbral de pobreza, como Indonesia y Filipinas, la reducción en los niveles de ingresos y de consumo per cápita ocasionó aumentos más inmediatos en la incidencia y la intensidad de la pobreza. En estas zonas la celeridad o la lentitud de la recuperación pueden constituir una diferencia crucial para la subsistencia de mucha gente.

El efecto mayor sobre los mercados de trabajo se hizo sentir en Indonesia, la República de Corea y Tailandia. Las consecuencias para el empleo fueron menos pronunciadas en Filipinas, país que tuvo también tasas inferiores de crecimiento antes de la crisis.

En Malasia el grupo que se vio más afectado fue la mano de obra extranjera61. Las tasas de desempleo de los jóvenes generalmente aumentaron con mayor rapidez que las correspondientes a los adultos. Además del aumento en las tasas de desempleo, las familias se vieron afectadas también por una reducción en los salarios reales. De hecho, la mayor parte de los ajustes del mercado laboral se hizo sobre los salarios de los trabajadores en vez de aumentar el desempleo. Asimismo hubo una tendencia a pasar del empleo formal al informal. La crisis afectó fuertemente la seguridad alimentaria de los grupos más vulnerables de la sociedad. Las devaluaciones monetarias y el aumento de los precios de los alimentos alteraron las condiciones comerciales internas en beneficio de los agricultores con excedentes comercializables. Pero esos mismos precios más altos pusieron muchos alimentos básicos fuera del alcance de los grupos de menores ingresos, reduciendo así la seguridad alimentaria. Los cambios en los precios de los alimentos básicos son los más perturbadores, en especial para los pobres. Incluso aumentos modestos en los precios de los alimentos conllevan un efecto adverso en el estado nutricional de la población, en particular para las mujeres embarazadas, las madres que amamantan, los lactantes y los niños en edad preescolar. El aumento en los precios agrícolas durante la crisis asiática tuvo consecuencias negativas para el bienestar de los pobres de la zonas urbanas, ya que utilizan una gran proporción de sus ingresos para comprar alimentos. En las zonas rurales, donde los pobres tienden a ser compradores netos de productos alimentarios básicos y donde el acceso a los programas de protección social mínima generalmente está limitado, en caso de existir, el aumento de los precios de los alimentos conlleva también a efectos adversos. En Indonesia, por ejemplo, la cantidad de arroz que podía comprarse con el salario mínimo diario se redujo en más de dos tercios entre enero de 1997 y octubre de 1998. La FAO calculó que el número de personas subnutridas en Indonesia se había prácticamente duplicado, pasando del 6 por ciento de la población entre 1995 y 1997, a cerca del 12 por ciento en 199962.

Respuesta ante la crisis. La respuesta ante la crisis fue muy variada. En las familias se observaron diversos mecanismos para hacer frente a la situación, incluidos adaptaciones en el consumo, desahorro y utilización de la mano de obra familiar. Con respecto al consumo las familias redujeron sus gastos de alimentos y sustituyeron sus fuentes calóricas por otras más baratas y de menor calidad, lo que tuvo un efecto negativo en el sector agrícola. Los ahorros familiares, que habían sido acumulados durante los años sucesivos de gran crecimiento, ayudaron a muchas familias que se vieron desempleadas o que tuvieron bajas drásticas en los salarios.

La migración también fue un mecanismo importante al que se recurrió para hacer frente a la situación durante la crisis63. En los países más afectados se produjo una migración inversa, inusual, de las zonas urbanas a las rurales. En Tailandia el Gobierno estimó que 188 000 desempleados urbanos abandonaron Bangkok en busca de mejores perspectivas en el campo. Se observaron también importantes cambios en el empleo, pasando del sector no agrícola al agrícola, en Indonesia y la República de Corea. Al mismo tiempo, el mayor grado de desempleo urbano perjudicó a las familias rurales que dependían del dinero que mandaban sus parientes de las ciudades.

Los gobiernos respondieron a través de sistemas de protección social existentes y nuevos o ampliados. Los instrumentos utilizados variaron de un país a otro. En julio de 1998 Indonesia inició un nuevo programa de distribución de arroz barato destinado a grupos bien determinados de la población. Se planeaba que el programa garantizara 20 kg de arroz a precios subvencionados a familias seleccionadas de acuerdo con criterios específicos y, para enero de 2000, habían beneficiado a 10 millones de hogares. Indonesia, la República de Corea y Tailandia introdujeron, ampliaron o rediseñaron planes públicos de empleo remunerado o de trabajo a cambio de alimentos. En la República de Corea se amplió el seguro de desempleo mientras que en Tailandia se aumentó la indemnización por despido. Tanto Indonesia como Tailandia se basaron en sus planes para promover la matriculación en las escuelas (con becas y derogaciones para no pagar los estudios, etc.). Tailandia amplió sus programas de alimentación escolar. También resultaron importantes las políticas activas en el mercado de trabajo, en particular la formación profesional o la adquisición de nuevas competencias en el empleo (en Malasia, Filipinas, la República de Corea y Tailandia) y los programas de las agencias de empleo (en Filipinas y la República de Corea). Otros instrumentos utilizados incluyen atención médica subvencionada (en Tailandia) o medicamentos básicos (en Indonesia), programas sociales basados en la comunidad (en Indonesia y Tailandia) y diversos programas de apoyo social o de ingresos (por ejemplo, en la República de Corea y Tailandia).

Desafíos para el sector agrícola. La crisis económica asiática planteó una serie de desafíos para el sector agrícola. Más que nunca se le encomendó absorber la mano de obra desplazada, contribuir a los ingresos en divisas, aumentar el suministro nacional de alimentos y generar recursos para las inversiones nacionales.

Las drásticas depreciaciones de la moneda64 tuvieron consecuencias para la agricultura. Tendieron a corregir la sobrevaloración de las monedas nacionales e intensificar los precios relativos de los bienes agrícolas comerciables, creando incentivos para aumentar la producción y los ingresos agrícolas. Se alentó la producción de productos básicos para la exportación al tiempo que se reducían las importaciones de alimentos y piensos. Sin embargo, en cierta medida, este efecto se vio contrarrestado por las consecuencias negativas de los precios más altos de los insumos importados, como los fertilizantes y el combustible. Los aumentos potenciales en la producción agrícola tardaron en concretarse debido a la rigidez estructural, y la disponibilidad de capital en las zonas pobres con frecuencia perjudicó la capacidad de las familias rurales de reaccionar frente a los cambios en los precios.

Las restricciones en los gastos gubernamentales también redujeron los recursos disponibles para el suministro de bienes públicos a los agricultores, por lo menos en las fases iniciales de la crisis.

Los recortes en las inversiones gubernamentales en las zonas rurales fueron particularmente duros en los países más gravemente afectados. Dado que las inversiones en la infraestructura y la investigación agrícolas suelen necesitar mucho tiempo para su realización, los efectos de estos recortes podrían resultar duraderos aunque quizá también demoren en ponerse plenamente de manifiesto. La respuesta del suministro agrícola también se vio restringida por tasas de interés altas y por la compresión del crédito para el capital de explotación, en especial para los insumos fundamentales (por ejemplo, semillas y fertilizantes) y la comercialización y distribución de productos agrícolas, incluidas las actividades de exportación e importación. Ante la lenta reacción del suministro, aumentaron los precios de los alimentos al producirse la devaluación monetaria. Este aumento fue particularmente drástico en Indonesia, donde el precio promedio mensual del arroz en el mercado ascendió de cerca de 1 500 rupias por kg, en marzo de 1998, a 3 000 rupias, en septiembre del mismo año.

Las consecuencias para las familias rurales derivadas de la situación del empleo fueron sumamente negativas. Bajó la demanda urbana, en particular de productos agrícolas con una elevada elasticidad con respecto al ingreso como el ganado y los productos hortícolas. Se redujeron el empleo rural no agrícola y el dinero enviado por los familiares que trabajan en los sectores no agrícolas. La inversión de la migración de la mano de obra de las zonas urbanasa las rurales desencadenó la crisis que redujo los salarios rurales y eliminó cualquier beneficio de ingresos resultante del tipo de cambio.

Moraleja de la crisis. Muchos de los efectos de la crisis financiera asiática sólo se pondrán plenamente de manifiesto con el tiempo. Lo que es obvio, sin embargo, de la crisis asiática es la capacidad de la sociedad de proteger los niveles de consumo y bienestar durante trastornos transitorios, cuando los aumentos en los ingresos se han visto respaldados por el crecimiento económico en los decenios anteriores. Los logros anteriores de Asia en cuanto al crecimiento económico y la reducción de la pobreza no tienen parangón en la historia reciente y evitaron que muchas familias volvieran a caer en la pobreza absoluta. Al mismo tiempo, el papel especial de los programas del sector social y del empleo, destinados a un grupo bien determinado, quedó ampliamente demostrado al aliviar las dificultades transitorias a las que se enfrentaban los pobres en una situación de recesión.

La agricultura es el sector más crítico para mitigar la pobreza dado que los pobres se encuentran principalmente en las zonas rurales y están empleados sobre todo en la agricultura o, de lo contrario, dependen de ella. Aunque el sector haya sufrido dificultades en los albores de la crisis, por ejemplo costes más elevados de los insumos, menor inversión y menor demanda interna de productos de alto valor, demostró considerable resistencia a los trastornos que ésta causó.

Todavía son inciertas las consecuencias a largo plazo de la crisis en el sector agrícola en los países afectados. Con las depreciaciones de las monedas, la tributación implícita de la agricultura quedó reducida o eliminada, y comenzó la recuperación económica en la mayor parte de los países afectados por la crisis. Esto implica nuevas oportunidades para que la agricultura y el sector rural contribuyan al crecimiento económico y a la mitigación de la pobreza. Sin embargo, para permitir que el sector coseche los frutos de los mejores incentivos, debe acrecentar su capacidad de reaccionar ante los cambios. El papel del sector público reside en mejorar las condiciones de mercadeo, infraestructura, y actividades de investigación y extensión.

Viet Nam abarca una superficie total de aproximadamente 33 millones de hectáreas. Tres cuartos del país son montañas y colinas, mientras que el resto lo constituyen llanuras aluviales fértiles, la principal de las cuales es el delta del río Rojo, en el norte, y el delta del río Mekong, en el sur.

Viet Nam es uno de los países más pobres del mundo. Con un PIB per cápita de sólo 350 dólares en 1998, el país ocupaba el 173º lugar en la lista de clasificación del Banco Mundial65. A pesar de ello resulta muy favorecido en comparación con otros países en desarrollo cuando se consideran una serie de indicadores sociales. La esperanza de vida al nacer es de 68 años, comparada con una media de 60 para los países de bajos ingresos (y de 70 para los de ingresos medios), mientras que la tasa de mortalidad infantil es de 34 por 1 000 nacidos vivos, comparada con la media de 68 para los países de bajos ingresos en general y de 31 para los de ingresos medios.

Las tasas de alfabetización de adultos son también mucho más elevadas que lo habitual para los países de bajos ingresos. Así pues, la tasa de analfabetismo juvenil (para el grupo de edad comprendido entre 15 y 24 años) es sólo del 3 por ciento para ambos sexos66.

Las tierras dedicadas a la agricultura representan 7,9 millones de hectáreas, de las cuales 3 millones son de regadío67. La cubierta forestal se estima en aproximadamente 9,3 millones de hectáreas68. La mayor parte de las tierras bajas se dedica al cultivo del arroz mientras que las tierras altas tienen plantaciones de cultivos anuales (batata, yuca, maíz, maní, soja, caña de azúcar y tabaco) o cultivos perennes (café, té, caucho, moras, coco y pimienta).

La población de Viet Nam es de 79 millones de personas, el 80 por ciento de las cuales vive en las zonas rurales. La densidad de la población rural es bastante alta, con una media nacional de 194 personas por km2. Sin embargo es significativa la diferencia regional en la densidad de población. La zona más densamente poblada es el delta del río Rojo, con densidades que oscilan entre aproximadamente 890 y 1 090 personas por km2.69

La agricultura (incluidas la ganadería, la pesca y la silvicultura) es, de lejos, el sector más importante en cuanto a su contribución a la subsistencia de la población. La población agrícola total asciende a 53 millones de personas70 y el sector emplea cerca del 70 por ciento (68 por ciento en 1999) de la población económicamente activa del país, aunque su contribución al PIB ascienda a una cifra más modesta, el 26 por ciento71.

Viet Nam, que era una economía planificada, ha emprendido reformas económicas muy significativas en el último decenio, tendentes a una economía de mercado. De hecho, las reformas económicas graduales se iniciaron antes72; el primer paso se dio en 1981 con la introducción de un sistema de contratos en la agricultura, así como una mayor autonomía para las empresas estatales. Sin embargo, el principal ímpetu para el proceso de reforma se dio en 1986 cuando el Sexto Congreso Nacional del Partido Comunista Vietnamita avaló un cambio completo de políticas, orientado a una economía de mercado, basado en la coexistencia de un sector gubernamental y otro privado. La nueva política se denominó doi moi (renovación). Se efectuaron subsiguientemente cuatro grandes reformas de políticas como resultado de las decisiones adoptadas en 198673:

Frente al rápido aumento del déficit gubernamental y a la aparición de una hiperinflación, en 1989 el Gobierno de Viet Nam emprendió un programa de estabilización macroeconómico que tuvo como modelo los programas tradicionales con apoyo del FMI, pero que no recibió apoyo financiero del Fondo74. La piedra angular del programa era la liberalización de los mercados internos, con una eliminación del control de casi todos los precios (incluidos los del arroz), junto con una reforma del tipo de cambio, que llevó a una unificación de los tipos de cambio oficial y paralelo en 1982.

Al mismo tiempo se facilitó el comercio exterior mediante un acceso más fácil a las divisas, y se introdujeron tipos de interés reales positivos. Se intentó reducir el gran déficit presupuestario mediante la eliminación de los subsidios directos que se daban antes a las empresas estatales. La revisión del sistema tributario implicó la introducción de una serie de nuevos impuestos así como la igualdad de trato para las empresas privadas y estatales. Más aún, se abolió el sistema anterior de contribuciones al presupuesto hechas por las empresas estatales, reemplazándolo por una tributación ordinaria.

En el período siguiente, el decenio de 1990, se consolidaron las reformas iniciadas en el decenio de 1980, y el país se integró cada vez más en la economía mundial. Viet Nam se adhirió a la Asociación de Naciones del Asia Sudoriental (ASEAN) en 1995 y a su Zona de Libre Comercio en 1996, cuando se comprometió a abolir casi todas las restricciones comerciales cuantitativas y a reducir los aranceles impuestos a otros miembros de la ASEAN para el 2006. Además, en julio de 2000 firmó un acuerdo comercial completo con los Estados Unidos.

Cuadro 21

CRECIMIENTO REAL DEL PIB E INFLACIÓN DE LOS PRECIOS AL CONSUMIDOR EN VIET NAM

Año |

Crecimiento real |

Tasa de |

(Porcentaje) |

||

1979-1988 |

4,9 |

118,4 |

1989 |

7,8 |

35 |

1990 |

4,9 |

67 |

1991 |

6,0 |

68,1 |

1992 |

8,6 |

18,2 |

1993 |

8,1 |

8,4 |

1994 |

8,8 |

9,4 |

1995 |

9,5 |

16,9 |

1996 |

9,3 |

5,6 |

1997 |

8,2 |

3,1 |

1998 |

3,5 |

7,9 |

1999 |

4,2 |

4,1 |

20001 |

4,5 |

0,5 |

1 Proyecciones. | ||

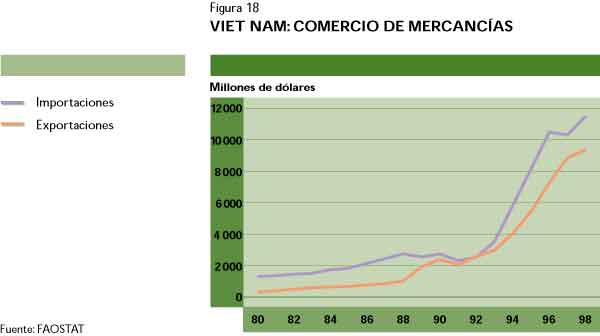

La economía vietnamita reaccionó rápidamente y de modo impresionante ante las reformas económicas (Cuadro 21). El crecimiento real del PIB alcanzó un promedio del 7,9 por ciento por año durante el período 1989-1997, mientras que se redujeron las tasas de inflación al tiempo que se expandía rápidamente el comercio exterior (Figura 18). Un papel particularmente importante en el desarrollo de la economía vietnamita fue el que desempeñaron las inversiones extranjeras directas (Cuadro 22).

Cuadro 22

DESEMBOLSOS DE LAS INVERSIONES EXTRANJERAS DIRECTAS EN VIET NAM

Año |

Valor |

Porcentaje del PIB |

(Millones de dólares) | ||

1988-1991 |

168 |

2,0 |

1992 |

316 |

3,9 |

1993 |

922 |

7,8 |

1994 |

1 636 |

11,2 |

1995 |

2 276 |

14,2 |

1996 |

1 813 |

12,3 |

1997 |

2 074 |

8,7 |

1998 |

800 |

6,7 |

19991 |

700 |

5,2 |

1 Estimaciones preliminares. Fuente: IMF. Staff Country Report No. 00/16, Statistical Appendix and Background Notes. Septiembre de 2000. | ||

Después de una serie de años de muy alto crecimiento, la economía vietnamita redujo mucho su ritmo en 1998, cuando el país se vio afectado por la crisis financiera de Asia sudoriental y se redujeron los flujos de la inversión extranjera directa. Contrastando con la situación de otros países de la región, esto sólo se reflejó en una reducción del ritmo del crecimiento económico al 3,5 por ciento en 1998, en vez de una baja real del PIB. La recuperación económica comenzó a mediados de 1999, al aumentar la tasa de crecimiento del PIB para alcanzar un porcentaje estimado en el 4,2 por ciento en 1999 y uno previsto en el 4,5 por ciento en 2000. No obstante, ambos siguen aún muy por debajo de las tasas de los años que precedieron esa caída.

El rápido crecimiento económico, combinado con una distribución relativamente equitativa de activos y servicios, como la atención médica y la educación, permitió una reducción importante de la pobreza. Encuestas sobre el nivel de vida realizadas en 1992-1993 y 1997-1998 por la Oficina General de Estadísticas, con la asistencia técnica del Banco Mundial, revelaron una significativa reducción de los niveles de pobreza durante el quinquenio. Basándose en un umbral de pobreza alimentaria (determinado en el nivel de ingresos necesario para comprar suficientes alimentos que aporten 2 100 calorías per cápita por día), los resultados de la encuesta muestran una reducción en la incidencia de la pobreza, del 24,9 por ciento en 1992 al 15 por ciento en 1997-199875. Basándose en un indicador general de pobreza más amplio, que combina el umbral de pobreza alimentaria (que representa el 70 por ciento del nivel de gastos) con un 30 por ciento de un componente de gastos no alimentarios, el Banco Mundial estima que la incidencia de la pobreza se ha reducido del 58,1 por ciento en 1992-1993 al 37,4 por ciento en 1997-1998.

Las reducciones en los niveles de pobreza se han puesto claramente de manifiesto dentro de las zonas tanto rurales como urbanas. Sin embargo, la pobreza en el campo -donde vive el 94 por ciento de los pobres- sigue siendo mucho más importante que la pobreza en las ciudades, y también se ha venido reduciendo a un ritmo más lento (Cuadro 23).

Cuadro 23

INCIDENCIA DE LA POBREZA RURAL Y URBANA EN VIET NAM

Grupo de población |

1992-1993 |

1997-1998 |

(Porcentaje) |

||

Incidencia de la pobreza urbana |

25,1 |

9,0 |

Incidencia de la pobreza rural |

66,4 |

44,9 |

Pobres de las zonas rurales como |

||

% del total de pobres |

91,0 |

94,0 |

Pobl. rural como % de la pobl. total |

80,0 |

76,5 |

Fuente: Oficina General de Estadísticas de Viet Nam y Banco Mundial. | ||

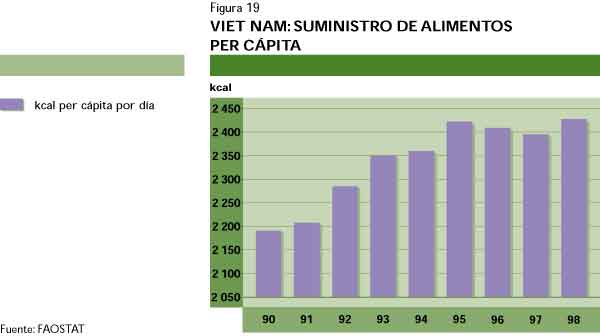

Los beneficios en el ingreso per cápita sumados al excelente desempeño del sector agrícola desde el comienzo del proceso de reforma económica (que se estudia en la sección siguiente) permitieron importantes progresos en materia de nutrición. Después de haber bajado en la última parte del decenio de 1980, los suministros de alimentos per cápita aumentaron de 2 200 kcal por día en 1990 a más de 2 400 en 1998. Asimismo la prevalencia de la subnutrición se ha reducido mucho como consecuencia también de la reducción de la incidencia de la pobreza. El porcentaje estimado de subnutridos dentro de la población total bajó del 33 por ciento en 1979-1981 al 28 por ciento en 1990-1992 y al 22 por ciento en 1996-1998.

El sector agrícola es fundamental para la economía vietnamita al igual que para la reforma del país. Antes del comienzo de las reformas doi moi, el sector se caracterizaba por una marcada dicotomía geográfica en su organización. En la parte septentrional del país se había introducido la colectivización de la agricultura después de la independencia en 195476. En 1958 comenzó en el norte una tendencia a la colectivización total de la agricultura. Para 1960, ya se habían creado más de 40 000 cooperativas de producción que abarcaban el 85 por ciento de la población agrícola77. A pesar del relativo fracaso de las cooperativas, que resultó en la reducción de los ingresos agrícolas y de la disponibilidad de los alimentos per cápita, se insistió en la colectivización pasándose a unidades mayores y a una organización de la producción más especializada.

En 1975, con la reunificación, se amplió el proceso de colectivización a la región austral del país, donde hubo una mayor resistencia, lo que evitó que funcionase eficazmente; muchas cooperativas lo eran sólo nominalmente. El mal desempeño de la producción y el estancamiento de la producción alimentaria per cápita siguieron caracterizando el sector agrícola.

El fracaso de la colectivización condujo a los primeros intentos de reforma en la agricultura en 1981, pero fue sólo en 1988 cuando se introdujo una reforma más profunda. Para el sector agrícola las reformas conllevaron, ante todo, alejarse de una organización colectiva de la producción y volver a la unidad básica de producción basada en la familia rural. Se permitió que los agricultores fueran propietarios de maquinaria agrícola, aperos y animales, y se les garantizó el derecho a cultivar las tierras que arrendaban a las cooperativas. La comercialización de los productos agrícolas también se liberalizó; se permitió a los productores comercializar sus productos libremente y se abolió la compra estatal.

El fortalecimiento de las reformas se inició en 1993 como consecuencia de la adopción de la Resolución 5 en el Séptimo Congreso del Partido. Las decisiones comprendidas en la Resolución instaban a promover el desarrollo rural en general, reconociendo y alentando la participación del sector privado en la economía rural, y a renovar las cooperativas y empresas estatales, insistiendo en su autogestión.

Con la revisión de la Ley de tierras de 1993, se concedieron a los agricultores derechos de cultivar la tierra a largo plazo (20 años para los cultivos anuales y 50 para los perennes), junto con el derecho a transferir, intercambiar y heredar la tierra al igual que para utilizarla como garantía. Gracias a una revisión de la Ley de tierras en 1998, se ampliaron aún más estos derechos, agregándose el derecho de arrendamiento y la posibilidad de garantizar derechos de cultivar la tierra a quienes no fueran agricultores. La distribución de tierras y la entrega de certificados para su explotación, se hizo basándose en la nueva legislación. Se realizó una distribución equitativa entre localidades. A finales de 1999, prácticamente había terminado el proceso de distribución de tierras agrícolas y ya se habían concedido el 60 por ciento de los certificados solicitados para su cultivo78.

Otro elemento importante de la reforma fue la tributación agrícola basada en el uso de la tierra. Se establecieron seis tipos de impuestos diferentes para el arroz cáscara, de acuerdo con la fertilidad del suelo, y se convirtieron en términos monetarios al precio del mercado para el arroz cáscara en el momento del pago. Dentro de la reforma de la política crediticia, se introdujeron los préstamos para las familias rurales concedidos por bancos comerciales, en particular el Banco Rural de Viet Nam.

El proceso de reforma implicó la transformación de las cooperativas, de unidades para la organización de la producción a unidades para el suministro de servicios a los agricultores. El papel previsto figura en la ley sobre cooperativas, que se promulgó en enero de 1997 y que está en fase de aplicación. La legislación exige que las cooperativas tradicionales se reestructuren y elijan nuevos administradores.

Cuadro 24

VIET NAM: IMPORTACIONES Y EXPORTACIONES NETAS DE ARROZ

Importaciones |

Exportaciones |

Exportaciones netas | |

(Miles de toneladas) | |||

1985 |

336 |

59 |

-277 |

1986 |

483 |

132 |

-351 |

1987 |

323 |

120 |

-202 |

1988 |

200 |

91 |

-108 |

1989 |

55 |

1 420 |

1 365 |

1990 |

2 |

1 624 |

1 622 |

1991 |

6 |

1 033 |

1 027 |

1992 |

2 |

1 946 |

1 944 |

1993 |

1 |

1 722 |

1 721 |

1994 |

0 |

1 983 |

1 983 |

1995 |

11 |

1 988 |

1 977 |

1996 |

0 |

3 500 |

3 500 |

1997 |

0 |

3 575 |

3 575 |

1998 |

0 |

3 800 |

3 800 |

Fuente: FAOSTAT. | |||

A pesar de algunas dificultades, a finales de 1999 los funcionarios gubernamentales estimaban que cerca del 60 por ciento de las aproximadamente 10 000 cooperativas habían cumplido con estos requisitos, y que se habían creado unas 100 cooperativas nuevas para julio de 1997. Mientras que las cooperativas prevalecen principalmente en el delta del río Rojo y la zona costera central, otros tipos de asociaciones de agricultores (que se estiman en 10 000) priman en el delta del río Mekong.

Cuadro 25

VIET NAM: PRODUCCIÓN DE CULTIVOS SELECCIONADOS

Cultivo |

1989 |

1998 |

Cambio |

(Miles de toneladas) | |||

Arroz con cáscara |

18 996 |

29 142 |

53,4 |

Maíz |

838 |

1 612 |

92,4 |

Café verde |

41 |

409 |

903,2 |

Té |

30 |

51 |

68,8 |

Caucho natural |

51 |

226 |

346,0 |

Total de frutas1 |

3 124 |

3 886 |

24,4 |

Banano |

1 227 |

1 315 |

7,2 |

Naranjas |

101 |

379 |

275,2 |

Hortalizas básicas |

3 384 |

4 575 |

35,2 |

Coco |

206 |

386 |

87,6 |

Maní con cáscara |

922 |

1 271 |

37,9 |

1 Excluidos los melones. Fuente: FAOSTAT. | |||

Cuadro 26

VIET NAM: EXPORTACIONES AGRÍCOLAS

Producto de exportación |

1988 |

1993 |

1998 |

(Millones de dólares) | |||

Comercio total de mercancías |

1 038 |

2 985 |

9 361 |

Total de productos agrícolas |

332 |

731 |

2 281 |

Arroz |

27 |

310 |

1 024 |

Café verde |

58 |

91 |

594 |

Frutas y hortalizas |

51 |

53 |

155 |

Caucho natural |

32 |

77 |

127 |

Nueces de acajú |

7 |

30 |

117 |

Pimienta, blanca/larga/negra |

7 |

9 |

64 |

Maní con cáscara |

36 |

46 |

42 |

Maíz |

6 |

9 |

40 |

Fuente: FAOSTAT. | |||

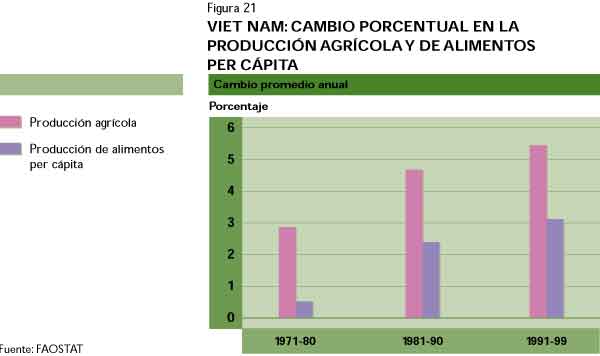

La agricultura de Viet Nam respondió con dinamismo a las reformas de políticas (Figura 21). La producción agrícola general creció a una tasa promedio anual del 5,4 por ciento entre 1991 y 2000, con un aumento en la producción de alimentos per cápita de un 3,1 por ciento por año en el mismo período. Lo más importante ha sido la rápida expansión de la producción arrocera, el principal cultivo básico, desde fines del decenio de 1980. Gracias a ello, Viet Nam no sólo pudo pasar de ser un pequeño importador neto a ser un gran exportador neto de arroz a partir de 1989 (Cuadro 24), sino que logró convertirse en el tercer exportador mundial de arroz, en términos de volumen, después de Tailandia y la India, y en el cuarto, en términos de valor, después de Tailandia, la India y los Estados Unidos. En 1998, las exportaciones de arroz de Viet Nam representaron el 13 por ciento del total mundial en volumen y el 10 por ciento en valor. Ese porcentaje menor en términos de valor se debe a una calidad generalmente inferior del arroz vietnamita como resultado de inadecuaciones en la fase de elaboración.

La producción de toda una serie de cultivos también se amplió considerablemente, lo que llevó a una mayor diversificación de la agricultura vietnamita (Cuadro 25).

Las ganancias de las exportaciones procedentes de la agricultura aumentaron muchísimo desde finales del decenio de 1980, siendo el arroz el producto agrícola de exportación más importante a lo largo de todo el período. Las exportaciones de café aumentaron rápidamente durante el decenio de 1990, convirtiéndose en el segundo producto agrícola de exportación por orden de importancia. Como se muestra en el Cuadro 26, el valor de exportación de varios productos además del arroz también se incrementó en el último decenio.

Actualmente las políticas gubernamentales hacen hincapié en la mejora de los vínculos con los mercados agrícolas y en la promoción del desarrollo rural. Mejorar esos vínculos implica disminuir la tradicional importancia de la producción arrocera para garantizar la seguridad alimentaria y concentrarse en una producción agrícola más comercial, en particular orientada hacia las exportaciones.

El desarrollo rural es otra de las piedras angulares de las actuales políticas gubernamentales. La pobreza rural sigue siendo muy marcada; han venido aumentando las diferencias entre los ingresos rurales y urbanos. Hace falta crear oportunidades de empleo e ingresos no agrícolas así como avanzar en el proceso de industrialización rural. Sin embargo, esto exige un desarrollo rural basado en la diversificación, para que la producción responda mejor a las fuerzas del mercado, y una diversificación orientada hacia otras actividades económicas.

Probablemente el obstáculo más serio para el desarrollo rural en Viet Nam sea el subdesarrollo de la infraestructura rural, incluidos caminos, riego, drenaje, dispositivos de control de inundaciones, agua potable, mercados permanentes y electricidad. En particular, la escasez de buenas redes de transporte limita el acceso de la población rural a los mercados. La infraestructura resulta inadecuada en las regiones más pobres y más aisladas.

Obreros agrícolas rurales cultivando arroz

Las políticas actuales ya no dan la mayor importancia a la producción alimentaria sino a la producción agrícola orientada a la exportación.

- FAO/16254/P. JOHNSON

El Gobierno ha comenzado a invertir más en la infraestructura y los servicios rurales, y uno de los instrumentos que utiliza es el Programa para municipios pobres, lanzado en 1998. Este programa brinda una financiación de 400 millones de dong (aproximadamente 30 000 dólares EE.UU.) por municipio para proyectos de infraestructura (riego, puentes, caminos, escuelas, clínicas, mercados) que eligen los beneficiarios. Originalmente estaba previsto que el programa llegase a más de 1 700 municipios pobres pero desde entonces el objetivo se redujo a unos 850 ó 900 municipios.

Hay una serie de obstáculos, relacionados con las políticas, para el desarrollo económico de Viet Nam y, sobre todo, el desarrollo rural. Esos obstáculos están relacionados con la transición del país de una economía planificada centralmente a una de mercado y, en particular, al carácter aún incompleto del proceso de reforma económica. Algunos son de tipo macroeconómico o generales a toda la economía; otros son específicos de la agricultura o las zonas rurales79.

Obstáculos de orden macroeconómico. Aunque el comercio exterior se ha liberalizado, el régimen comercial de Viet Nam sigue siendo bastante restrictivo80. En 1999, basándose en su propio índice de restricciones comerciales81, el FMI calificó a Viet Nam en el cuarto lugar en una escala comprendida entre de 1 y 10 (10 corresponde a la máxima restricción). La protección asume diversas formas, como las restricciones a los derechos de comercio exterior, contingentes y exigencias de licencias, aranceles relativamente altos y acceso restringido a las divisas para las importaciones de productos que compiten con la producción nacional. Dicha protección ha impuesto penas muy duras para el resto de la economía. El efecto en el sector agrícola ha llevado a aumentar el coste de los insumos protegidos. Las restricciones y el control gubernamental de las exportaciones de arroz y de otros productos agrícolas provocaron una reducción en los precios de los productos básicos o restringieron el potencial de las exportaciones, o ambos.

Un vestigio adicional de la economía planificada es la posición aún predominante de las empresas estatales, que representan aproximadamente el 30 por ciento del PIB y el 15 por ciento del empleo no agrícola82. El trato preferencial y las ventajas de que gozan las empresas estatales tienden a ocasionar costes para los otros sectores de la economía. El régimen comercial restrictivo se orienta a la protección del sector estatal, que también absorbe el 68 por ciento (a finales de 1998) del total del crédito no gubernamental. Las políticas que favorecen a las empresas estatales del país han tendido a promover el desarrollo industrial urbano, que exige mucho capital, en detrimento de las actividades económicas basadas en las zonas rurales y que necesitan más mano de obra. El desempeño económico del sector estatal es imperfecto y amenaza la estabilidad del sistema bancario así como la situación macroeconómica. Su reforma parece crucial para mejorar el rendimiento económico pero, hasta ahora, ha sido limitada83. Sin embargo, se está acelerando y recibió un estímulo especial en diciembre de 1999 cuando se aprobó un préstamo del BAsD por un total de 100 millones de dólares para el programa de reforma de las empresas estatales y de su administración.

Obstáculos para la agricultura y el desarrollo rural específicos del sector. Aunque se han hecho progresos importantes, el sector agrícola de Viet Nam sigue obstaculizado por la falta de acceso a mercados suficientemente competitivos, una situación debida a los controles aún vigentes del comercio y los mercados, y a una inadecuada participación del sector privado en el mercadeo y el comercio. El subsector más importante, el del arroz, se ha visto tradicionalmente sometido a controles de exportación, que se han justificado con consideraciones de seguridad alimentaria. Los contingentes a la exportación se mantienen, y han aumentado gradualmente, por lo que en la actualidad no constituyen una limitación eficaz a las exportaciones. La función de las empresas estatales aún perjudica la comercialización y las exportaciones de arroz, porque dichas empresas son las que pueden garantizar los derechos de comercialización. No obstante, el número de compañías autorizadas a exportar arroz aumentó de 17 en 1995 a 47 en 1999, incluidos cuatro exportadores privados. En junio de 2000, se encomendó a los Ministerios de Comercio y Agricultura la revisión del sistema.

Otras distorsiones específicas a las que se enfrenta el sector agrícola son los altos aranceles del azúcar, acompañados con prohibiciones ocasionales de las importaciones, y restricciones a las importaciones de semillas y piensos, que tienden a aumentar el coste de estos insumos. La continua liberalización del comercio tanto nacional como internacional, junto con una mayor participación del sector privado en el mercadeo y el comercio, deberían intensificar la competencia en provecho de los agricultores y permitirles obtener mayores beneficios de su producción.

Las políticas de tenencia de tierras resultan determinantes para el desarrollo tanto de la agricultura como del sector rural no agrícola. Aunque se ha institucionalizado la concesión de derechos para el cultivo de tierras a largo plazo con la Ley de 1993 y su revisión de 1998, la aplicación de las nuevas reglas sigue siendo difícil debido a problemas de ejecución a nivel local. Además, la falta de orientaciones claras sobre la aplicación de los derechos del uso de la tierra han creado incertidumbres, en particular con respecto a la transferencia de tierras y las hipotecas, aunque la publicación de directrices en 1999 debería haber provocado una mejoría. La falta de un mercado liberalizado para la compra y venta de tierras, combinado con las restricciones sobre su explotación, actúa como un impedimento para una asignación eficiente, tanto a la agricultura como a las actividades agrícolas y no agrícolas en las zonas rurales.

Como consecuencia de los obstáculos dentro del sistema de crédito, el sector privado rural -tanto agrícola como no agrícola- ha venido enfrentando una situación de financiación inadecuada. La mayor parte del crédito para el campo lo ha brindado el Banco para la Agricultura y el Desarrollo Rural de Viet Nam, junto con el Banco para los Pobres, que se creó en 1995 con el fin de suministrar crédito subsidiado a ese grupo. El Gobierno ha promovido los fondos de crédito para el pueblo, o sea cooperativas de ahorro y préstamo locales, y una serie de planes de microcrédito administrados por las ONG. A pesar de ello, sigue siendo problemático el acceso al crédito formal, y, en particular, del crédito a mediano y largo plazo.

Viet Nam ha realizado progresos económicos significativos en el último decenio gracias a un proceso de reforma económica gradual pero recientemente ha sufrido las consecuencias de la crisis financiera asiática. Las altas tasas de crecimiento económico logradas han permitido, no obstante, que el país tome las principales medidas tendentes a reducir la incidencia de la pobreza y la subnutrición. El sector agrícola ha hecho una contribución importante al progreso económico nacional y ha respondido firmemente a la liberalización económica y a mejores incentivos. A pesar de las reformas ya emprendidas, la agricultura y el sector rural así como la economía en general aún se enfrentan a una serie de impedimentos estructurales e inadecuaciones en el marco jurídico e institucional necesario para una economía de mercado avanzada. El que Viet Nam retome el camino del elevado crecimiento del último decenio o que, por el contrario, mantenga una tasa de crecimiento más baja, quizá dependa de su capacidad de intensificar el proceso de reforma y de eliminar o reducir algunos de los impedimentos mencionados.

![]()

![]()

![]()