![]()

![]()

![]()

El año 2000 se caracterizó por una recuperación económica gradual aunque desigual en la región de América Latina y el Caribe después de la recesión que había afectado a muchos países en 1998 y 1999. Mientras que el crecimiento regional del PIB estuvo muy cerca de cero en 1999, las previsiones para 2000 indican un repunte del crecimiento de aproximadamente el 4 por ciento84.

Se prevé que las tasas de inflación se mantengan en niveles históricamente bajos, con una media regional de cerca del 10 por ciento.

Se espera que las cuentas corrientes sigan en déficit de aproximadamente el 17 por ciento de las exportaciones de bienes y servicios. Sin embargo, los déficit deberían ser inferiores a los de 1998 y, para la mayoría de los países, debería haber entradas de capital suficientes para compensarlos.

En gran medida esta mejora general reflejó factores externos. Por ejemplo, la región se benefició con la recuperación de las economías asiáticas al igual que con el continuo auge de los mercados estadounidenses y con la aceleración de la actividad económica en Europa. Los precios de las exportaciones de diversos productos básicos de importancia para la región tendieron a reforzarse con respecto a los niveles muy bajos de 1999.

Cuadro 27

TASAS DE CRECIMIENTO ANUAL REAL DEL PIB EN AMÉRICA LATINA Y EL CARIBE

País/región |

1996 |

1997 |

1998 |

1999 |

20001 |

20011 |

(Porcentaje) | ||||||

Argentina |

5,5 |

8,1 |

3,9 |

-3,1 |

1,7 |

3,7 |

Brasil |

2,7 |

3,6 |

-0,1 |

1,0 |

4,0 |

4,5 |

Colombia |

2,1 |

3,4 |

0,5 |

-4,5 |

3,0 |

3,8 |

México |

5,2 |

6,8 |

4,9 |

3,5 |

6,5 |

4,8 |

América Latina y el Caribe |

3,6 |

5,4 |

2,2 |

0,3 |

4,3 |

4,5 |

1Proyecciones. Fuente: FMI. | ||||||

No obstante, la magnitud tanto de la crisis como de la recuperación fue desigual entre los países. De hecho, 1998 y 1999 fueron años de recesión para la mayor parte de América del Sur aunque representaron un período de crecimiento aún positivo, si bien más lento, para los países del Caribe, América Central y México, en particular gracias al ritmo sostenido de las exportaciones de estos últimos destinadas a los Estados Unidos. Esta dicotomía fue menos marcada en 2000 ya que la mayoría de los países de la región compartieron la recuperación.

La respuesta en materia de políticas frente a la crisis fue variada. Entre los países más grandes, el Brasil aplicó varias medidas de ajuste fiscal para mantener la estabilidad monetaria y controlar la inflación mientras que el sector de exportaciones se benefició con la devaluación de la moneda nacional en 1999. Otro países, incluidos Chile, Colombia y el Ecuador, también devaluaron sus monedas aunque, en el caso del Ecuador, una fuerte presión inflacionaria resultó como consecuencia de esta medida. La Argentina, por otra parte, estuvo luchando por mantener la competitividad con su tipo de cambio nominal fijo, y se enfrentó a la necesidad de efectuar reformas fiscales impopulares. Varios países andinos sufrieron de inestabilidad política, lo que afectó las políticas de estabilización y recuperación. Para muchos países la crisis, y las medidas destinadas a superarla, dejaron una secuela de difíciles problemas económicos y sociales así como incertidumbres para el futuro. La pérdida del ritmo de la actividad económica en 1998-1999 redujo el nivel de creación de empleo y causó un aumento del desempleo, que alcanzó los niveles más altos del decenio. Las medidas de estabilización conllevaron inevitablemente austeridad financiera, con efectos de recesión a corto plazo, que perjudicaron en forma desproporcionada a los pobres. Los niveles de pobreza y la concentración de los ingresos, que se habían reducido ligeramente, incluso durante los períodos de mucho crecimiento, se vieron agravados por la crisis.

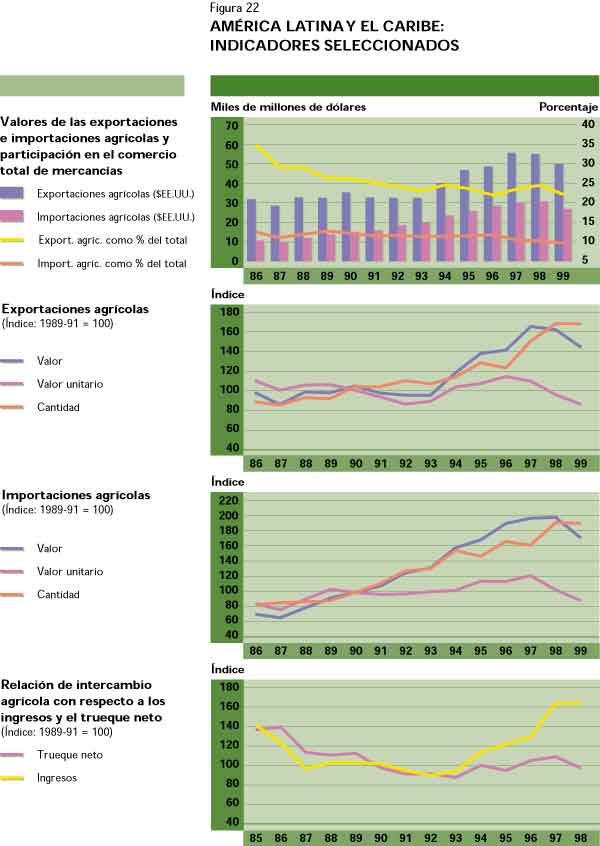

El desempeño agrícola de la región en los últimos años fue variado; las condiciones climáticas extremadamente malas y las catástrofes naturales provocaron una marcada reducción del ritmo de crecimiento de la producción agrícola, que alcanzó el 1,8 por ciento en 1998. Dos catástrofes naturales graves y poco habituales asolaron la región ese año: el fenómeno de «El Niño», que afectó la región andina en particular, y el hucarán Mitch, que provocó la peor catástrofe natural en América Central en más de 50 años.

La producción agrícola aumentó sustancialmente en 1999, cuando la tasa promedio de crecimiento agrícola regional se elevó a una cifra estimada en el 4,6 por ciento. La producción de cultivos y ganado aumentó en tasas superiores al 4 por ciento, y las cosechas cerealeras se incrementaron en el 4,6 por ciento después de una reducción de casi el 3 por ciento el año anterior. Sin embargo, la producción de productos no alimentarios se elevó en apenas el 0,4 por ciento. El gran rendimiento regional se debió al crecimiento de la producción de América del Sur del 5,1 por ciento, que sucedió a una tasa más modesta del 2,1 por ciento en 1998. En 1999, la producción de alimentos y ganado ascendió al 5,4 y 5,7 por ciento, respectivamente, después de tasas de crecimiento del 1,8 y 0,7 por ciento en 1998. La producción de cereales, que había decaído al 4,4 por ciento en 1998, aumentó en cerca del 7 por ciento en 1999. Para 2000, se estimaba que aumentaría la producción agrícola general en cerca del 2 por ciento, anticipándose un aumento de la producción de cultivos y cereales inferior al 1 por ciento. Se estima que la producción de ganado y cultivos no alimentarios aumentará en cerca del 3 y el 4 por ciento, respectivamente.

Cuadro 28

TASAS DE CRECIMIENTO NETO DE LA PRODUCCIÓN EN AMÉRICA LATINA Y EL CARIBE

Año |

Agricultura |

Cereales |

Cultivos |

Alimentos |

Ganado |

Productos |

(Porcentaje) | ||||||

1991-1995 |

3,1 |

4,8 |

2,6 |

3,5 |

3,7 |

-3,5 |

1996 |

1,8 |

2,9 |

0,8 |

1,6 |

3,1 |

5,9 |

1997 |

3,7 |

3,5 |

3,9 |

4,3 |

2,5 |

-6,3 |

1998 |

1,8 |

-2,7 |

2,2 |

1,5 |

1,5 |

6,9 |

1999 |

4,6 |

4,6 |

4,0 |

4,9 |

5,8 |

0,4 |

20001 |

2,0 |

1,7 |

1,4 |

2,0 |

2,7 |

2,0 |

1 Estimaciones. Fuente: FAO. | ||||||

En la Argentina la producción agrícola aumentó en sólo el 1,4 por ciento en 1999, después de alcanzar el 7,1 por ciento en 1998.

Se registraron grandes aumentos de la producción en 1998 para el sorgo, el maíz y la soja. En 1999 la producción cerealera bajó en casi el 10 por ciento debido al cosechas muy reducidas de maíz, sorgo y cebada. Por otro lado, en 1999 se estimaba en 14,2 millones de toneladas la cosecha de trigo, lo que representaba una marcada mejora con respecto a aquella inferior al promedio de 1998. Las estimaciones preliminares indican que aunque la producción agrícola aumentó en menos del 1 por ciento, la producción cerealera podría elevarse a casi el 7 por ciento en 2000. Se estima que la producción de cultivos bajará al 0,4 por ciento.

En el Brasil la producción agrícola creció con una tasa del 7,3 por ciento en 1999 después de un crecimiento de sólo el 1,7 por ciento en 1998. Diez estados de la región noreste del país sufrieron sequías prolongadas en 1998, lo que perjudicó mucho la producción de cultivos de la región. La producción cerealera general bajó en aproximadamente el 9,2 por ciento en 1998 pero se recuperó en 1999, aumentando en el 16,6 por ciento. Aumentó la producción de maíz, trigo y cebada entre el 5 y el 53 por ciento. En 2000, se estimó que aumentaría la producción agrícola general entre el 3 y el 4 por ciento mientras que la producción cerealera, según las estimaciones, se reduciría en un 2 por ciento en 2000. Se anticipa un aumento de la producción ganadera de cerca del 4 por ciento.

En Chile, la producción agrícola general se redujo en el 1,7 por ciento en 1999, después de un crecimiento récord del 1,5 por ciento los años anteriores. Los cultivos de trigo, cebada, maíz y arroz se vieron muy perjudicados en 1999 por la sequía y la producción cerealera general se redujo en casi el 30 por ciento. En 2000 se espera que la producción agrícola vuelva a bajar, aunque en menos del 1 por ciento. Se estima que la producción de cultivos se reduzca entre el 2 y el 4 por ciento, al tiempo que se anticipa un aumento del 20 por ciento de la producción cerealera.

La producción agrícola en Colombia se mantuvo sin cambios en 1999 después de aumentar el 2,5 por ciento en 1998. Una producción cerealera más o menos promedio trajo consigo una recuperación de la mala cosecha de 1998. Las fuertes lluvias y las inundaciones de finales de 1999 causaron muchas pérdidas de vidas humanas así como daños en los cultivos, especialmente el café. En 2000 se espera que el crecimiento de la producción agrícola se sitúe entre el 1 y el 2 por ciento.

En Venezuela la producción agrícola aumentó el 2 por ciento en 1999, después de reducirse en el 2,2 por ciento en 1998. La producción cerealera bajó en el 1,7 por ciento en 1999, luego de una caída de aproximadamente el 11 por ciento el año anterior.

En diciembre de 1999 se produjeron lluvias torrenciales y grandes inundaciones, que causaron la muerte de unas 30 000 personas y daños para la agricultura. No obstante, se estima que la producción agrícola en 2000 sólo se reducirá en menos del 1 por ciento, y se espera que la producción de cultivos y cereales se reduzca alcanzando niveles récord durante el tercer año consecutivo.

En los países andinos, el Perú y el Ecuador, la producción agrícola de 1999 creció firmemente con tasas de entre el 13,5 y el 19,4 por ciento, respectivamente. En el Ecuador, este aumento se produjo después de una drástica caída en la producción sufrida en 1998.

En 2000 se estimó que la producción agrícola caería en cerca del 5 por ciento en el Ecuador, mientras que estaba previsto que la producción tanto de cultivos como aquella no alimentaria se redujera al tiempo que se esperaba que aumentase ligeramente la cosecha cerealera en 1999. Se espera que la producción agrícola aumente en cerca del 2 por ciento en el Perú, donde para el 2000 se estima una cosecha de trigo superior a la media y una excelente cosecha de maíz.

En América Central la producción aumentó a una tasa del 3,4 por ciento en 1999 después de registrar sólo un modesto crecimiento del 1,1 por ciento en 1998. El mal desempeño de 1998 se debió al débil crecimiento del 1,1 por ciento en México y a las bajas en la producción en Costa Rica y El Salvador. Para 2000 se estima en el 3 por ciento el crecimiento de la producción agrícola. Se espera que la producción de alimentos y cereales aumente en cerca del 3,5 y el 5 por ciento, respectivamente, mientras que los productos no alimentarios bajarán, según las estimaciones, en aproximadamente el 6 por ciento.

En México las condiciones climáticas adversas hicieron que la producción de trigo bajara en un 5 por ciento en 1999, después de otra reducción de casi el 12 por ciento en 1998. Con 1,8 millones de toneladas la producción de maíz se mantuvo en el nivel promedio mientras que la de sorgo se redujo en cerca del 6,7 por ciento en 1999. Para 2000 se estimaba un aumento de la producción agrícola de casi el 3 por ciento, con un incremento previsto en la producción de maíz y sorgo de cerca del 2 y el 6 por ciento, respectivamente.

En 1999, a pesar de las fuertes lluvias que demoraron la siembra, se registraron en Costa Rica, El Salvador y Guatemala producciones de cultivos medias y superiores a la media. En particular para los últimos dos países esto representa una recuperación significativa de las cosechas de cultivos que se vieron afectadas por el huracán Mitch el año anterior. Honduras, por el contrario, tuvo una producción inferior a la media, bajando la cerealera en el 2,4 por ciento en 1999. La producción de Nicaragua ascendió en el 22 por ciento en 1999, una marcada mejoría con respecto al año anterior. Las tormentas tropicales y el huracán Keith perjudicaron la actividad agrícola en algunos países de América Central en 2000. Belice fue el más afectado y se notificaron importantes pérdidas de maíz en

El Salvador, Honduras y Nicaragua. Se anticipó que la producción total de cereales para piensos bajaría a niveles inferiores a la media.

En la subregión del Caribe se redujo la producción agrícola durante la mayor parte del decenio de 1990 y bajó en el 1,1 por ciento en 1999. Para 2000 se estima que la producción agrícola aumentará en menos del 1 por ciento en la subregión. La producción de Cuba bajó en el 0,6 por ciento en 1999, continuando con la tendencia más negativa del decenio de 1990. La República Dominicana tuvo una baja de la producción del 5,8 por ciento en 1999, después de aumentar sólo el 1 por ciento el año anterior. La producción cerealera, sin embargo, aumentó en el 13 por ciento en 1999 después de una baja del 6 por ciento en 1998. Para 2000 se prevén producciones de cereales y frijoles inferiores a la media en Haití, debido al prolongado período de condiciones atmosféricas muy secas. Se espera que la República Dominicana y Cuba tengan cosechas cerealeras promedio.

Más allá de las condiciones climáticas excepcionalmente desfavorables sufridas, el desempeño relativamente malo de la agricultura de América Latina y el Caribe en los últimos años debe verse a la luz de los problemas de desarrollo agrícola y general a largo plazo, considerando también los nuevos desafíos asociados al actual proceso de liberalización de mercados y mundialización.

Lo más importante entre los obstáculos a largo plazo para la agricultura y el desarrollo más amplio en la región son los desequilibrios y las desigualdades que caracterizan sus sociedades, en particular, una elevada concentración de la propiedad de la tierra acompañada con un acceso desigual a ella, lo que representa quizá el principal impedimento para una rápida reducción de la pobreza y la inseguridad alimentaria de la región.

Después de 80 años de reformas agrarias «tradicionales» de redistribución de la tierra, realizadas en toda la región desde el Revolución Mexicana, los progresos han sido desiguales y lentos.

La reforma de la estructura agraria lograda hasta ahora ha dejado tres cosas pendientes: suministrar acceso seguro a la tierra para los pequeños terratenientes y los campesinos sin tierra; garantizar modelos de tenencia de tierras que sean compatibles con la conservación de los recursos naturales y el uso sostenible; y asegurar la competitividad de los beneficiarios de las reformas agrarias y los pequeños agricultores. La presente sección aborda estas cuestiones, concentrándose en una nueva dirección de políticas que ha surgido en los últimos años: las reformas agrarias basadas en el mercado.

En el decenio de 1960, los latifundistas eran dueños de casi el 5 por ciento de las unidades agrícolas y del 80 por ciento de la tierra, mientras que a los minifundistas les correspondía el 80 por ciento de las unidades agrícolas pero tenían sólo el 5 por ciento de la tierra85. Para finales del decenio de 1990, la concentración de la propiedad de la tierra parecía ser menos extrema aunque todavía era muy alta: el 26 por ciento de todas las explotaciones seguían controlando el 90 por ciento del total de la tierra cultivable mientras que, en el otro extremo, el 50 por ciento de las unidades agrícolas controlaba sólo el 2 por ciento de la tierra86. Los índices de Lorenz de la concentración de la propiedad de la tierra, disponibles para el decenio de 1990, todavía indican cifras entre el 0,85 y el 0,95 para la mayoría de los países de la región87.

En la mayor parte de los países los derechos de propiedad siguen estando mal definidos y los mercados de tierras -en propiedad, arrendamiento o alquiler con opción a compra- no están lo suficientemente desarrollados y generalmente están fuera del alcance de los campesinos sin tierra y los pequeños agricultores pobres.

La propiedad de la tierra sigue siendo muy insegura; se estima que cerca de la mitad de las familias rurales en América Latina y el Caribe carece de títulos de propiedad de la tierra88. Todos estos factores perjudican la inversión en las actividades productivas así como la adopción de medidas de conservación de los recursos naturales. Constituyen el principal obstáculo para cualquier progreso importante destinado a aliviar la pobreza rural y también han originado las demandas y los levantamientos de la base: los de la región de Chiapas en México y el Movimiento de los Sin Tierra (MST) en el Brasil, son sólo algunos ejemplos recientes.

En los últimos años se ha ampliado el uso del paradigma de desarrollo adoptado ampliamente sobre la confianza en el mercado para aplicarlo a los regímenes de tierras. La reforma agraria basada en el mercado, una orientación de políticas que ahora siguen varios gobiernos y que recibe el apoyo de los bancos de desarrollo, se está introduciendo como una alternativa más rápida, menos costosa y menos conflictiva que la reforma agraria tradicional.

El objetivo de este nuevo enfoque de políticas es intervenir en los mercados de venta de tierras para ayudar a los pobres a lograr el acceso a éstas. Sus principios básicos exigen que las transferencias sean voluntarias y se basen en la identificación de las tierras deseadas por los beneficiarios, mientras que las negociaciones entre el comprador y el vendedor se realizan con el gobierno como mediador89.

Así pues, estas políticas excluyen la expropiación y fomentan impuestos territoriales progresivos para alentar a los dueños de grandes propiedades sin explotar a que las vendan. No conllevan la redistribución de la tierra sino que más bien combinan la transferencia de tierras con los mecanismos de financiación. El enfoque depende de mecanismos descentralizados de adopción de decisiones y asignación de recursos, y exige una participación importante de los beneficiarios en la financiación de sus compras de bienes raíces. Este cambio en la orientación se produjo en un contexto de reforma macroeconómica en el que se habían reducido ciertas distorsiones económicas que afectaban el mercado de tierras; se habían cortado drásticamente los subsidios al crédito agrícola y se había contenido la inflación, la que se encuentra ahora en niveles históricamente bajos. La consiguiente reducción del interés financiero de poseer tierras que no se destinen a fines productivos ha provocado un aumento de la oferta, reduciendo su precio. En el Brasil, por ejemplo, el precio de la tierra ha bajado drásticamente en los últimos años y ahora se encuentran en venta grandes extensiones90. Además del Brasil otros dos países latinoamericanos, Colombia y Guatemala, se han embarcado decididamente en políticas y reformas agrarias basadas en el mercado.

En Colombia, se promulgó en 1994 una nueva ley de reforma agraria para fomentar una reforma negociada. Estipula un subsidio directo del 70 por ciento del valor total de la tierra para facilitar su compra. Se brinda asistencia técnica para la negociación de la compra, para la evaluación financiera y económica de la propiedad objeto de la compra y para el cultivo ulterior de la tierra de una manera productiva y eficiente. La innovación importante es que un grupo de beneficiarios determinado negocia el precio de la tierra con un vendedor interesado, un principio que ahora tienden a adoptar la mayoría de las iniciativas de reforma agraria basadas en el mercado91.

El Instituto Nacional Colombiano de Reforma Agraria (INCORA), también puede comprar tierras o expropiarlas y transferirlas a los beneficiarios con el mismo subsidio del 70 por ciento. Para 1996 la mayor parte de las transacciones se efectuaban a través de este mecanismo. El número total de transferencias de 1995 (4 172) fue sólo ligeramente superior a la media anual de los años anteriores (3 673)92. Una ley adicional, promulgada en 1996, brindó amplios medios para la expropiación y la redistribución de grandes extensiones de tierra que habían sigo adquiridas ilegalmente. La nueva reforma tuvo un efecto limitado hasta ahora pero sentó las bases para su ampliación futura.

En Guatemala dos instituciones separadas han venido ejecutando programas de reforma agraria negociada: la privada Fundación Centavo (FUNDACEN) y el Instituto Nacional de Transformación Agraria (INTA) del Gobierno. Ambos pretenden la apertura de los mercados de tierras para los agricultores de bajos ingresos y la aplicación del principio de la reforma agraria negociada93. Hasta la fecha alcanzaron un número limitado pero creciente de familias (cerca de 1 300 y 1 800, respectivamente). El programa de la FUNDACEN brinda a los beneficiarios asistencia financiera para la compra de tierras así como un conjunto de medidas que incluyen crédito, asistencia técnica, mercadeo y servicios sociales para posibilitarles la autosubsistencia.

El programa gubernamental del INTA asentó a sus beneficiarios en una superficie total de 5 000 hectáreas que se extiende a lo largo de 11 propiedades, aportando un subsidio fijo de 1 600 dólares por beneficiario. El Banco Nacional de Desarrollo Agrícola (BANDESA) se encarga del componente crédito. Después de efectuar un pago al contado del 10 por ciento por la tierra, se entrega un título de propiedad provisional a cada grupo de familias campesinas en su conjunto y las explotaciones agrícolas se dividen entonces oficiosamente en unidades de producción familiar. En general los beneficiarios del INTA reciben menos apoyo financiero que los de la FUNDACEN, aunque parecen lograr un mayor grado de independencia y de sostenibilidad con mayor rapidez94.

El aprovechamiento y la propiedad de la tierra son cuestiones de importancia decisiva en el Brasil. Un reciente estudio de la FAO estimó que cerca de 2,5 millones de familias son potenciales beneficiarios de la reforma agraria. En 1985, el 44 por ciento de las tierras cultivables del país no era lo suficientemente productivo95. Las estimaciones actuales indican que más del 50 por ciento de las explotaciones agrícolas son menores de 10 hectáreas y ocupan menos del 3 por ciento del total de las tierras agrícolas mientras que el 1 por ciento de las explotaciones representa más del 50 por ciento de la superficie agrícola total. Desde mediados del decenio de 1980 movimientos organizados por los campesinos sin tierra han movilizado aproximadamente 150 000 familias para ocupar tierras improductivas y hacer presión sobre el Gobierno para negociar títulos de propiedad. Para resolver estas cuestiones se ha recurrido primero a las políticas «tradicionales» basadas principalmente en la compra obligatoria y la redistribución de tierras, y desde 1997 a un enfoque complementario basado en el mercado.

Preparación del suelo

En Brasil, la redistribución de las tierras en el ámbito de la reforma agraria se ha conseguido mediante políticas de ayuda a las explotaciones familiares y sanciones en el caso de que se mantengan tierras improductivas.

- FAO/14799/A. CONTI

El Primer Plan Nacional de Reforma Agraria (1985-1989) se aprobó con el objetivo de asentar a 1,4 millones de familias sin tierra en cinco años. En realidad, este proceso de reforma tradicional y redistributiva fue mucho más lento que lo que se había esperado. Para 1989 el gobierno federal había asentado 84 000 familias en cerca de 4,7 millones de hectáreas96. En 1996 se nombró un ministro federal para la reforma agraria y se triplicó el presupuesto asignado para la misma, pasando de 400 millones de dólares en 1994 a aproximadamente 1 500 millones de dólares en 1997. Como consecuencia de ello se ha acelerado ese proceso. En 1997 solamente se beneficiaron unas 82 000 familias con esta reforma redistributiva y el Instituto Nacional de Colonização e Reforme Agrária (INCRA) expropió o compró 1,8 millones de hectáreas para su redistribución. Estos esfuerzos fueron secundados por otros instrumentos de políticas, entre ellos, un impuesto territorial rural revisado que penaliza mucho a los propietarios que dejan sus tierras improductivas o permiten un uso inadecuado de los recursos; una legislación revisada sobre la enajenación de tierras; un Programa Nacional de Fortalecimento da Agricultura Familiar (PRONAF) y un proyecto de servicios de extensión (LUMIAR).

Recuadro 2 PRINCIPALES CARACTERÍSTICAS DE LOS PROYECTOS CÉDULA DA TERRA Y BANCO DA TERRA1DEL BRASIL

Adaptado de: K. Deininger. 1998. Making market-assisted land reform work: initial experiences from Colombia, Brazil and South Africa. Banco Mundial; y A. Buainain, 1999. Structural adjustment and financial crisis in Brazil: impacts on agriculture and food security. Documento de trabajo de la FAO (en preparación). |

Para 1999, el INCRA había redistribuido más de 8 millones de hectáreas a 290 000 familias97. Además había respaldado la colonización de cerca de 14 millones de hectáreas por parte de 75 000 familias98. Entretanto, el PRONAF brindó asistencia a cerca de 600 000 unidades agrícolas. Se estima que el coste total de este enfoque «tradicional» correspondió a una media de aproximadamente 30 000 dólares por cada familia asentada99. El proceso de redistribución es largo, ya que los procedimientos jurídicos normalmente demandan entre 12 y 24 meses, y en el caso de ocupaciones que hayan suscitado grandes litigios, incluso hasta 36 meses.

Desde 1997, con el apoyo del Banco Mundial, el Gobierno del Brasil ha venido elaborando un enfoque alternativo basado en el mercado en los estados del noreste del país para establecer mecanismos de reforma más baratos y más simples, cuando era posible. El programa piloto se llamó Cédula da Terra y se destinó inicialmente a beneficiar a 5 000 familias en tres años. En el primer año hubo 6 000 beneficiarios, lo que se consideró un logro alentador, y para 1999 el programa se había ampliado para abarcar más estados del noreste100. Las evaluaciones preliminares revelaron algunas ventajas del nuevo enfoque descentralizado basado en el mercado con respecto al programa tradicional, por ejemplo, menores costos por familia (con ahorros de hasta el 30 por ciento nada más que en los gastos de instalación) y una aplicación más rápida (seis meses)101. En 1998 el gobierno federal decidió ampliar los objetivos y la cobertura del programa para incluir 13 estados bajo el proyecto extensivo Banco da Terra, por un valor de 2 000 millones de dólares102 durante cuatro años.

Comparada con la experiencia de Colombia, la del Brasil parece tener la ventaja de estimular a los beneficiarios a negociar precios más bajos para la tierra y de autoseleccionarse, lo que hace que el proceso sea más participatorio y menos burocrático. Sin embargo, la contrapartida es que el crédito de capital de explotación brindado a los beneficiarios está subsidiado hasta el 70 por ciento103. La viabilidad económica a largo plazo de los beneficiarios es un problema potencial ya que las unidades agrícolas se enfrentan a dificultades para lograr una verdadera eficiencia y competitividad.

Este enfoque basado en el mercado se está utilizando en los estados del noreste, que es donde viven los dos tercios de la población rural pobre del Brasil, pero los problemas de tenencia de tierras difieren de un estado a otro. La gravedad de los conflictos es mucho menor en el norte, en el centro oeste y en la parte del Amazonas que en el sur del país, donde ocurre la mayor parte de las ocupaciones de tierras organizadas por el MST, y en el noreste, donde se fomenta el enfoque basado en el mercado. A pesar de los beneficios esperados del enfoque basado en el mercado en el Brasil, su ampliación prevista resulta hasta ahora relativamente modesta: el objetivo del programa en la primera fase es beneficiar a 15 000 familias por un número de años limitado (comparado con los objetivos de asentamientos tradicionales destinados a beneficiar unas 100 000 familias por año). Sin embargo, se espera que el proyecto Banco da Terra brinde al Gobierno medios adicionales para reproducir los experimentos en curso. El contexto actual de bajos precios de la tierra e impuestos coercitivos sobre las tierras improductivas probablemente producirá un clima favorable para la difusión a corto plazo de ese enfoque. Independientemente de los méritos y el potencial de este enfoque basado en el mercado y negociado, no se puede considerarlo, no obstante, en forma realista como un sustituto de la reforma agraria tradicional y redistributiva, como la llevada a cabo por el INCRA. Este último seguirá desempeñando un importantísimo papel al brindar acceso a la tierra a quienes carecen de ella, incluso aunque la crisis financiera de 1998/99 y el ajuste consecuente hayan tenido como efecto inmediato el reducir a la mitad sus recursos.

En conclusión, un enfoque basado en el mercado tiene muchas ventajas, incluidos costes inferiores y una ejecución más rápida. Demostró un considerable éxito inicial en Guatemala y el Brasil.

Sin embargo, aún parece necesitar un apoyo sustancial del sector público. Para garantizar la sostenibilidad de las unidades agrícolas resultantes, este enfoque exige una serie de servicios de apoyo subvencionados, que implican un compromiso fuerte y a largo plazo, institucional y financiero, por parte del Gobierno.

Además, un requisito previo e importante para lograr mejores mercados de tierras es la creación de derechos de propiedad seguros. Debe hacerse mucho hincapié en la elaboración de catastros y de registros catastrales así como contratos de alquiler con opción a compra y otros sobre el uso de tierras. El establecimiento de un buen marco jurídico y un sistema eficaz de información sobre las tierras es sin duda importante para lograr significativas reducciones en los costes de las transacciones.

El desarrollo del enfoque está restringido por los límites de los propios mercados de tierras. El potencial ofrecido por el arrendamiento (arriendo fijo, aparcería o alquiler con opción a compra) aún no ha sido explorado seriamente, en gran medida debido a los derechos de propiedad inseguros. Por el momento los enfoques basados en el mercado deben considerarse sólo como un instrumento entre otros de las políticas agrarias; las compras tradicionales y obligatorias de tierras quizá continúen desempeñando un importante papel en la mayoría de las zonas con muchos conflictos.

Haití se enfrentó a una considerable inestabilidad política e institucional en el pasado. Desde 1991 a 1994, el país estuvo sometido a un embargo económico impuesto por la Organización de Estados Americanos como consecuencia del golpe de Estado que obligó al exilio al Presidente democráticamente electo. El Consejo de Seguridad de las Naciones Unidas también impuso sanciones comerciales y financieras a mediados de 1993. En 1994, se restableció el orden constitucional.

El aislamiento económico y político sufrido durante el embargo aceleró el deterioro económico que ya se perfilaba. Disminuyeron drásticamente la producción y el empleo, reduciéndose considerablemente el ritmo del capital extranjero y los flujos de ayuda, y se redujo la capacidad institucional. Más recientemente, las dificultades políticas pendientes hicieron que quedaran vacantes los puestos más altos del Gobierno desde 1997 e impidieron que se resolviera la situación hasta las elecciones celebradas en 2000.

El país abarca una superficie total de 28 000 km2 y tiene una población de 8,1 millones de habitantes, lo que da una densidad de población de 289 por km2 -entre las más elevadas de la región del Caribe. Dos tercios de los haitianos viven en zonas rurales y son campesinos.

El clima de Haití es tropical y subtropical, goza de gran diversidad biológica y tiene algunos depósitos minerales. Es vulnerable a las tormentas tropicales y los huracanes que asolan la región del Caribe y ha sufrido mucha destrucción como consecuencia de las difíciles condiciones climáticas en los últimos años.

Las tierras agrícolas representan cerca del 50 por ciento de la superficie total; el 20 por ciento de ellas son cultivables y el 12 por ciento lo ocupan los cultivos perennes. El resto está compuesto de planicies y laderas, que han sido desmontadas en gran medida, a tal punto que la cubierta forestal ahora abarca sólo el 5 por ciento del total de la tierra. Entre las cadenas montañosas hay varios valles fértiles dedicados a la producción agrícola.

El país tiene un nivel muy bajo de desarrollo (Cuadro 29) y una tasa de pobreza estimada entre el 60 y el 80 por ciento de la población; la esperanza de vida de los haitianos es de 54 años. El índice de desarrollo humano del PNUD lo coloca en 150a posición dentro de la lista de 174 países. En 1998 el PIB per cápita estaba cerca de 410 dólares y los ingresos estaban distribuidos en forma muy desigual, con cerca del 44 por ciento de la riqueza en manos del 1 por ciento de la población.

Cuadro 29

INDICADORES CLAVE PARA HAITÍ COMPARADOS CON LA MEDIA DE LOS PAÍSES DE BAJOS INGRESOS, 1998

Indicadores clave |

Haití |

Promedio de los |

PIB per cápita ($EE.UU.) |

410 |

520 |

Esperanza de vida (años) |

54 |

63 |

Mortalidad infantil |

71 |

68 |

Tasa de analfabetismo de adultos (porcentaje): |

||

- Hombres |

50 |

22 |

- Mujeres |

54 |

49 |

Acceso al agua potable |

28 |

... |

Fuente: Banco Mundial. 2000. Indicadores del desarrollo mundial, 2000. Washington, D.C. | ||

La seguridad alimentaria en Haití es calamitosa. Las estimaciones más recientes de la FAO muestran que el 62 por ciento de la población estuvo subnutrida entre 1996-1998. Esta cifra representa una pequeña baja con respecto a inicios del decenio de 1990, pero un aumento positivo comparado con el 48 por ciento estimado para 1979-1981. El principal motivo del empeoramiento de la inseguridad alimentaria es una reducción en la producción de alimentos desde 1981, que no pueden compensar las importaciones ni la ayuda alimentaria. El Ministerio de Agricultura, Recursos Naturales y Desarrollo Rural está elaborando un Plan de acción contra la inseguridad alimentaria para evaluar las condiciones actuales. Con el Sistema de información y cartografía sobre la inseguridad alimentaria y la vulnerabilidad (SICIAV), la FAO ha escogido a Haití como uno de los ocho países piloto que necesitan un desarrollo acelerado y una evaluación de su Plan de acción contra la inseguridad alimentaria.

La ayuda extranjera ha sido una de las principales contribuciones a la economía de Haití durante el período posterior al golpe de Estado (Cuadro 30), aportando hasta el 90 por ciento de las inversiones gubernamentales en los servicios sociales en algunos años.

Cuadro 30

ASISTENCIA OFICIAL PARA EL DESARROLLO NETA PARA HAITÍ

Año |

AOD |

1994 |

601 |

1995 |

726 |

1996 |

369 |

1997 |

325 |

1998 |

407 |

Fuente: OCDE. | |

Algunos donantes han apoyado los programas sociales canalizando fondos directamente a las ONG como un mecanismo para prestar servicios. El sistema extensivo de servicios privados constituye un recurso vital para los residentes pobres de las zonas rurales, para quienes con mucha frecuencia los recursos gubernamentales han resultado insuficientes o han estado totalmente ausentes. También ha creado oportunidades para asociaciones de colaboración entre las ONG establecidas y los ministerios. El reciente movimiento en aras de descentralizar los servicios gubernamentales y aumentar los recursos disponibles en las zonas rurales da un nuevo ímpetu para la realización de estas asociaciones de colaboración.

La coordinación entre el Banco Central y los Ministerios de Finanzas y de Planificación permitieron los avances en distintos frentes, incluso durante el período en que Haití estaba acéfalo.

Recuadro 3 AUMENTO DEL GASTO SOCIAL COMO CLAVE PARA ELEVAR LAS TASAS DE CRECIMIENTO Los efectos a largo plazo de una escasa inversión en lo social pueden verse claramente comparando las condiciones de Haití con la de los países vecinos así como con otros de la región de América Latina y el Caribe. El Banco Mundial intentó estimar el crecimiento económico de Haití, dados los cambios relativamente pequeños en las variables clave sociales, jurídicas y políticas, y también cómo le iría, dadas las condiciones iniciales y las políticas existentes en países seleccionados para el mismo período1. De acuerdo con su estimación, una mejora de un año en la educación de la población masculina hubiera tenido un elevadísimo efecto en el crecimiento económico de Haití, aumentándolo en el 1,3 por ciento per cápita. Una tasa de fertilidad del 1 por ciento menos que la tasa real del país produciría casi el mismo beneficio en cuanto al crecimiento económico. Otros factores que hubieran aumentado el crecimiento en menor medida eran una administración más eficiente del gasto gubernamental, un mejor funcionamiento del sistema jurídico y una mayor democracia. Un resultado sorprendente del estudio es que, si las variables hubiesen estado al nivel de las de la República Dominicana, la tasa de crecimiento económico per cápita de Haití durante 1985-1990 hubiera sido del 3,5 por ciento por año, en vez del -1,7 por ciento por año. 1 Banco Mundial. 1998. Haiti: the challenges of poverty reduction. Washington, D.C. |

En 1994 se elaboró un plan de recuperación a plazo medio con el apoyo del FMI, el Banco Mundial, la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) y otros donantes. Con una ejecución gradual el plan tuvo un éxito parcial en administrar la reducción del gasto gubernamental, la privatización de la industria, la estabilización de la inflación y la dirección de la ayuda exterior hacia las actividades de socorro de urgencia, la rehabilitación de infraestructuras y las necesidades sociales.

Cuadro 31

TASAS DE CRECIMIENTO REAL DEL PIB EN HAITÍ

Año |

Cambio |

Cambio promedio |

(Porcentaje) | ||

1980-1991 |

0,3 |

-2,3 |

1991-1994 |

-4,8 |

-5,9 |

1995 |

4,4 |

2,4 |

1996 |

2,7 |

0,5 |

1997 |

1,2 |

-0,9 |

1998 |

3,0 |

0,9 |

1999 |

2,0 |

0,3 |

Fuente: FMI. | ||

Los resultados positivos se reflejan en un déficit menor de la cuenta externa y del esperado para el sector público, y un mejor crecimiento general. El ingreso per cápita se redujo en más del 2 por ciento por año como promedio entre 1980 y 1991, acentuándose luego en casi el 6 por ciento anual durante 1991-1994, el período del embargo, y sólo mejoró ligeramente desde entonces. El crecimiento real del PIB, sin embargo, se recuperó en cierta medida desde el embargo y en 1999 crecía en un 2 por ciento.

Debido al crecimiento en la producción y las exportaciones, se está reduciendo la deuda externa de Haití; en 1999 equivalía al 27 por ciento del PIB, con una relación del servicio de la deuda del 11 por ciento de las exportaciones en el ejercicio financiero 1998/99. La mayor parte de la deuda es en términos concesionales.

El Banco Central de Haití hizo un progreso sustancial en la reducción de la tasa de inflación del 37 por ciento en 1994 al 10 por ciento en 1999. Del mismo modo se estabilizó el tipo de cambio. Las exportaciones alcanzaron 352 millones de dólares en 1998/99, un aumento del 23 por ciento con respecto al año anterior.

La principal exportación de Haití la producen las montadoras de prendas de vestir y zapatos destinados al mercado de los Estados Unidos. Esta actividad representa entre el 80 y el 90 por ciento de las exportaciones totales del país. Unas 25 000 personas en la zona de Port-au-Prince trabajan en estas fábricas de montaje de la producción destinada a la exportación. Este subsector ha crecido mucho y tiene un gran potencial para seguir haciéndolo si se pueden mantener servicios fiables. La proporción de las exportaciones agrícolas se redujo del 50 por ciento del total en 1980 al 11 por ciento en 1999, en parte debido al crecimiento del sector de montadoras, pero, principalmente, como resultado de una baja en la producción agrícola para la exportación.

Ventas en un mercado callejero

Si bien la agricultura absorbe alrededor de los dos tercios de la mano de obra de Haití, la mayor parte de la población rural se ve obligada a llevar a cabo actividades comerciales adicionales.

- FAO/18757/G. BIZZARRI

Las importaciones representan cerca del 30 por ciento del PIB y triplicaron desde comienzos del decenio de 1990. La proporción de los alimentos en el coste total de las importaciones se redujo en los últimos años de cerca del 50 por ciento durante la mayor parte del decenio de 1990 al 27 por ciento en 1999, principalmente debido a los aumentos de otras importaciones. Las importaciones están financiadas en gran medida por los donantes (tanto en forma de ayuda financiera como de equipos) y por giros que envían los haitianos que viven y trabajan en el extranjero. Del exterior se reciben unos 300 millones de dólares por año, según las estimaciones.

El mayor problema macroeconómico de Haití ha sido y sigue siendo la falta de inversiones. Entre 1988 y 1998, las inversiones nacionales brutas bajaron en un promedio del 1,5 por ciento al año hasta alcanzar el 11 por ciento del PIB en 1998. Esto es un poco más de la mitad de la parte de las inversiones del PIB de todos los países de bajos ingresos. La asistencia extranjera es una fuente de inversiones muy importante pero inestable y fugaz.

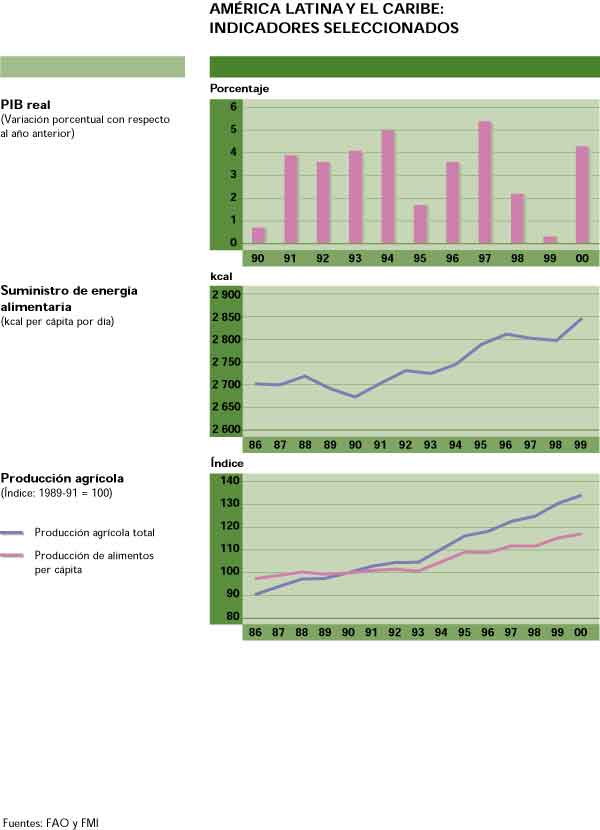

La agricultura representa cerca del 30 por ciento del PIB y casi dos tercios de la mano de obra. La producción agrícola se redujo bruscamente, bajando en el 20 por ciento en términos per cápita entre 1989-1991 y 1999 (Figura 23). La baja se debe al deterioro de la infraestructura, la degradación del suelo y las malas condiciones climáticas, incluida la grave sequía del noroeste del país y el huracán George en 1998.

Los principales productos de Haití son el maíz, el sorgo, el arroz, los frijoles, el banano, los tubérculos, y algunos productos animales. La mayor parte de la producción agrícola procede de pequeñas parcelas, propiedad de los agricultores, de un tamaño medio de 1,2 hectáreas. Hay pocas plantaciones grandes (1 por ciento de las explotaciones), especializadas principalmente en café y sisal, que representan cerca del 10 por ciento de la superficie cultivada.

La mayoría de los haitianos son pequeños agricultores y la agricultura absorbe el 63 por ciento de la población económicamente activa. La migración de las zonas rurales a las urbanas ha creado no obstante grandes tugurios en los alrededores de Port-au-Prince y una población urbana del 34 por ciento. La tierra se hereda y se divide entre los hijos que reciben parcelas más pequeñas. Debido a que muchas transferencias de tierras no quedan registradas, la propiedad de la misma es compleja y nada clara. La reforma agraria para mejorar la productividad fue una meta del Gobierno que se vio obstaculizada por las tradiciones al respecto.

La productividad agrícola es baja desde todo punto de vista y sufre de la falta de insumos modernos. Se utiliza muy poca tracción animal, a pesar de los beneficios que aporta para aumentar la productividad, la leche y el estiércol. La mayor parte de los hogares campesinos no pueden comprar un animal de tiro y los piensos importados son inabordables. Las excepciones son las familias agrícolas de más altos ingresos que producen cerca de diez veces más que las anteriores con la misma superficie, debido a que disponen de mayores conocimientos y de acceso a insumos modernos.

El Programa especial para la seguridad alimentaria de la FAO está funcionando en dos lugares en Haití. Su misión es apoyar todo lo que favorezca la productividad en las zonas con un elevado potencial de producción de alimentos. Ha trabajado con miles de pequeños agricultores en Haití para intensificar la producción de cultivos y mejorar el riego en pequeña escala y las actividades de manejo del agua. Gracias a la mejora de semillas, el suministro de insumos y la reducción de las pérdidas poscosecha, los agricultores que participaron en el programa mejoraron mucho sus rendimientos de maíz y arroz.

Haití tiene 560 000 hectáreas de tierras cultivables, de las cuales unas 75 000 disponen de algún tipo de sistema de riego. Las mejoras en el riego han constituido una prioridad para el Ministerio de Agricultura, Recursos Naturales y Desarrollo Rural y se están realizando varios proyectos para rehabilitar componentes del sistema de riego en el importante valle de Artibonite.

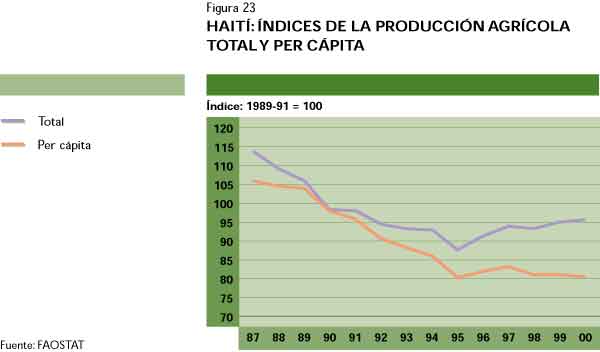

Las exportaciones agrícolas contribuyen en cerca del 10 por ciento del total de las ganancias resultantes de las exportaciones y se evaluaron en 23 millones de dólares en 1999. El café es el único cultivo importante para la exportación; el desarrollo de la producción de café a la sombra ha sometido a prueba recientemente un método exitoso de protección de la cubierta vegetal local. El azúcar era antes un cultivo importante en Haití pero las importaciones de Guyana y de otros países del Caribe han reemplazado la producción de azúcar refinado y las refinerías en Haití cerraron desde comienzos del decenio de 1990. La producción de caña de azúcar, lo que más contribuye a los problemas de erosión, se redujo en un 44 por ciento desde 1987. El otro cultivo importante es el arroz, que contribuye mucho a la dieta nacional. La producción arrocera se realiza en la zona fértil y de regadío del valle de Artibonite. Las importaciones más baratas han desalentado la producción local, que bajó en el 17 por ciento desde 1987. El valor total de las exportaciones agrícolas y de café aparecen en la Figura 24.

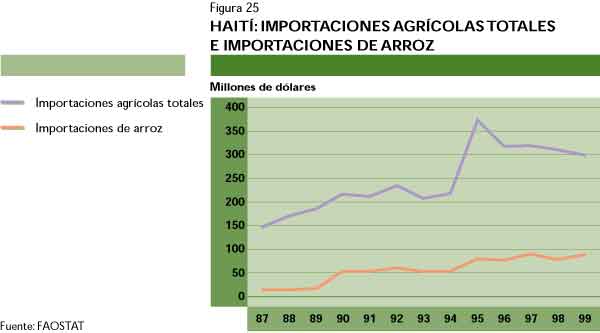

Como parte del programa de reestructuración económica posterior a 1994 Haití redujo sustancialmente sus aranceles a las importaciones de muchos productos y las importaciones de alimentos inundaron el país. La ayuda cerealera se mantuvo en cerca de 110 millones de toneladas por año durante el decenio de 1990. El valor de las importaciones agrícolas totales y de las importaciones de arroz se indican en la Figura 25. Las importaciones comerciales aumentaron con mayor rapidez (en volumen y calorías) que el suministro nacional desde 1980. Las importaciones de alimentos representan actualmente cerca de la mitad del valor de todas las importaciones de mercancías de Haití y casi el doble del valor de las exportaciones totales.

La degradación de los recursos naturales amenaza la productividad agrícola y la subsistencia rural. Haití tiene un terreno parcialmente ondulado con una planicie costera y algunos valles fértiles.

El problema más grave al que se enfrenta es el de la deforestación, que ha alcanzado proporciones irreversibles. La gente pobre corta árboles para disponer de combustible y de una fuente de ingresos. Las cuencas hidrográficas tienen muchos depósitos de limo como consecuencia de la erosión. Aproximadamente el 80 por ciento del agua en Port-au-Prince está contaminada con excrementos humanos y sólo el 16 por ciento de los habitantes de las zonas rurales tiene una letrina de pozo básica.

La creación de actividades alternativas generadoras de ingresos para los pobres rurales resulta esemcial para proteger lo que resta de la cubierta forestal. El Gobierno de Haití prevé la recuperación de la industria turística, que ha sido prácticamente nula desde comienzos del decenio de 1990. Una infraestructura inadecuada de transporte, instalaciones turísticas paupérrimas fuera de Port-au-Prince y un riesgo mayor en materia de seguridad en las zonas rurales constituyen obstáculos al desarrollo del turismo.

No todos los residentes rurales confían solamente en la agricultura para su subsistencia. La mayor parte de ellos sólo gana aproximadamente el 50 por ciento de sus ingresos con ella y realiza pequeñas actividades comerciales como complemento, o en su lugar, además de contar con los giros que vienen del exterior. No obstante, la importancia de la propiedad de la tierra en Haití, su sociedad predominantemente rural y la necesidad de producir alimentos para lograr la seguridad alimentaria implican que la agricultura está destinada a ser un sector importante en el futuro del país.

La estrategia de desarrollo del Gobierno concede la máxima prioridad a la agricultura. La población fundamentalmente rural, las necesidades en materia de seguridad alimentaria y el deseo de aumentar las exportaciones agrícolas son los principales motivos que la motivaron. Los cuatro objetivos principales del Ministerio de Agricultura, Recursos Humanos y Desarrollo Rural son:

La dependencia cada vez mayor de las importaciones de alimentos no se considera como una vía sostenible para Haití. Queda por aprovechar el potencial de aumentar las ganancias de las exportaciones para financiar esas importaciones, en particular a través de los sectores del mercado correspondientes a los productos básicos agrícolas. Debido a las limitaciones para mejorar la productividad agrícola, sin embargo, el desarrollo de la competitividad en las líneas de producción tradicionales o nuevas es algo costoso que, si tiene éxito, sólo dará frutos a mediano y largo plazo. Esto, sumado a las demandas urgentes y al mal estado nutricional de la población que va en aumento, hace que se busquen soluciones adicionales. Dado el papel crucial de la agricultura para la supervivencia de grandes segmentos de la población, una opción obvia en materia de políticas es conceder más importancia a la producción de alimentos básicos, especialmente entre los pequeños agricultores, como una forma de reducir la pobreza y mejorar el nivel nutricional de los pobres de las zonas rurales. Asimismo esto reduciría la necesidad de importar alimentos.

Un importante estudio sobre la posición de Haití en función de las condiciones comerciales cambiantes104 indicó cierto número de factores críticos que impiden la productividad agrícola en el país; son los siguientes:

En un mundo con un comercio cada vez más abierto, Haití carece prácticamente de competitividad de la agricultura. Una baja productividad como resultado de una combinación de los factores mencionados anteriormente contribuye a costes más altos o a una producción menor, o a ambos, en el sector agrícola, reduciendo así las oportunidades del país de entrar en los mercados internacionales. Habrá que abordar estos problemas a través de un enfoque coordinado, a largo plazo, para la inversión pública en las zonas rurales. Las necesidades van desde cuestiones específicas del sector, como la calidad de las semillas y los servicios de extensión, hasta cuestiones más amplias relacionadas con el medio ambiente y la infraestructura pública.

Las autoridades esperan encontrar un lugar en los mercados de exportación para los productos de Haití, que incluyen la variedad de café recientemente introducida en el país, Haitian Blue, así como frutas y hortalizas especialmente para la exportación, destinadas a los consumidores haitianos en los Estados Unidos. El éxito de estos esfuerzos depende de que se utilice una cuidadosa estrategia de comercialización así como que se firmen acuerdos comerciales a distintos niveles, incluida la Comunidad y Mercado Común del Caribe (CARICOM) y la Organización Mundial del Comercio (OMC).

Haití se ha hecho recientemente miembro del CARICOM, el bloque comercial regional del Caribe. La adopción de los aranceles exteriores comunes del CARICOM presenta la posibilidad de contener el flujo de importaciones de alimentos de los Estados Unidos y Europa favoreciendo las importaciones de los países vecinos del Caribe. Haití negoció los términos de su ingreso con una suspensión de cinco años de los aranceles del CARICOM, esperando obtener un período de gracia que le permitiese encontrar oportunidades en los mercados dentro del bloque regional y evitar enormes aumentos en los precios al consumidor de los productos básicos importantes. Dentro del CARICOM Haití se enfrenta a la competencia de otros miembros que han invertido en la modernización agrícola de los productos básicos como el azúcar, el café, las frutas y hortalizas, y el arroz.

Cualquiera sea la dirección que tomen las políticas gubernamentales, su éxito para crear las bases de una recuperación sostenible dependerán de la disponibilidad de los recursos financieros y técnicos adecuados. Gran parte de ellos debe generarse a través de la asistencia externa. Los donantes han brindado un considerable apoyo para revitalizar el sector agrícola para que se convierta en el motor de crecimiento de la economía, incluidos proyectos para el desarrollo rural integrado, la rehabilitación vial y de los sistemas de riego, y para la conservación de los recursos naturales, al igual que para favorecer la seguridad alimentaria.

![]()

![]()

![]()