![]()

![]()

![]()

Le riz est l'une des rares denrées alimentaires dont la commercialisation sur le marché intérieur continue de faire l'objet de restrictions généralisées et d'un contrôle gouvernemental des prix de gros ou de détail. Au cours des deux dernières années, la tendance a été à une dérégulation accrue des activités post-récolte et à tenter de transférer certaines fonctions traditionnellement assumées par des organismes gouvernementaux, telles que la détention de stocks, au secteur privé. Les gouvernements se sont en outre souciés de cibler davantage leur programmes de distribution des aliments sur les groupes spéciaux et vulnérables de la population.

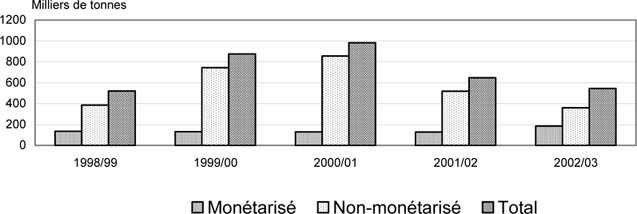

Le Bangladesh a supprimé la distribution officielle de riz en juillet 1993 lors du démantèlement des filières de rationnement rural et statutaire (Rural Rationing and Statutory Rationing Channels). Le Gouvernement continue toutefois de distribuer le riz dans le cadre de programmes de lutte contre la pauvreté et de maintenir des réserves d'environ 1 million de tonnes aux fins de la sécurité alimentaire. Dans le contexte du système public de distribution des aliments (PDFS), les prix de vente sur le marché ouvert dans les zones rurales et urbaines se sont maintenus à 12.000 Taka (236 dollars E-U) la tonne depuis 1999/00. En 2000/01, le volume de riz acheminé par le PDFS a atteint son niveau le plus élevé en 10 ans, soit près de 1 million de tonnes mais a baissé depuis lors. En outre, un profond changement est intervenu au niveau des circuits de distribution en 2002/03 lorsque le pourcentage de riz distribué dans le cadre du régime monétisé a atteint 34 pour cent du total, contre 20 pour cent en 2001/02 et 13 pour cent en 2000/01.

Graphique I-1: Bangladesh: Riz acheminé par le Système public de distribution des aliments

Source: Rapport annuel 2001-02 (Département de l'alimentation et de la distribution publique, Ministère indien de la consommation, de l'alimentation et des distributions publiques)

La Chine a, au cours de ces deux dernières années, assoupli les contrôles imposés à la commercialisation intérieure des céréales. En 2001, le pays a notamment libéralisé l'achat et la distribution de céréales dans six provinces australes déficitaires en céréales et dans certaines régions développées[10], considérées comme «Provinces consommatrices». La déréglementation des marchés céréaliers s'est ensuite étendue à toutes les provinces déficitaires en céréales en 2002, alors que dans les provinces "excédentaires" ou "productrices", les autorités provinciales gardaient le contrôle de l'achat et de la distribution du riz. Au cours des trois dernières campagnes, le pays a effectué des prélèvements sur ses réserves céréalières pour combler l'écart existant entre la consommation et la production. Selon certaines sources officieuses en Chine, le prélèvement sur les stocks de toute provenance (riziculteurs et réserves publiques) depuis 2001/01 s'élève à près de 30 millions de tonnes, en équivalent riz usiné. La réduction des stocks de riz a coïncidé avec la mise en œuvre d'un programme ambitieux de construction d'entrepôts céréaliers amorcé en 1998 et dont l'achèvement est prévu pour la fin 2002 qui devrait accroître la capacité d'entreposage des céréales de 50 millions de tonnes. Outre les réserves publiques de céréales, la Chine continue de dépendre, en termes de sécurité alimentaire, des autorités provinciales pour maintenir des stocks de céréales équivalant à trois mois de consommation dans les provinces excédentaires en céréales et à 6 mois de consommation dans les provinces déficitaires en céréales.

La Chine - Région administrative spéciale de Hong Kong (RAS) continue d'appliquer un "mécanisme de contrôle du riz" qui impose aux importateurs le maintien d'un stock minimum proportionnel à leurs droits à l'importation, Depuis janvier 2000, le volume total du stock a été fixé à 40.000 tonnes.

En Inde, la distribution et le commerce intérieur du riz sont, depuis 1955, régis par la Loi sur les produits essentiels. En février 2002, les restrictions prévues dans cette loi sur les mouvements de céréales entre états ont été abrogées, ce qui a favorisé l'émergence d'un marché céréalier unique à l'échelon national. Les exigences en matière de licences de commercialisation et les limitations imposées aux agents privés en matière d'entreposage des céréales ont également été supprimées. Par ailleurs, l'Inde a conservé son système de distribution de riz subventionné mais, en 2000/01, a sensiblement élevé les prix d'écoulement du riz de 30 pour cent dans le cas du riz vendu aux clients situés au-dessus du seuil de pauvreté et de 69 pour cent dans le cas des clients situés en dessous du seuil de pauvreté. Cependant, en 2001/02 les prix aux clients situés au-dessus du seuil de pauvreté ont été abaissés de 30 pour cent, alors que pour les clients situés en dessous du seuil de pauvreté, la réduction n'a été que de 4 pour cent.

Tableau I-6: Inde - Prix d'écoulement central du riz India

| |

Au-dessus du seuil de pauvreté |

En dessous du seuil de pauvreté |

Au-dessus du seuil de pauvreté |

En dessous du seuil de pauvreté |

|

(................Rs les 100 kg............) |

(..............Dollars E-U les 100 kg............) |

|||

|

1997-98 |

650 |

350 |

17,9 |

9,7 |

|

1998-99 |

700 |

350 |

16,5 |

8,3 |

|

1999-2000 |

905 |

350 |

20,8 |

8,1 |

|

2000-01 |

1 180 |

590 |

25,5 |

12,7 |

|

2001-02 |

830 |

565 |

17,3 |

11,8 |

Source: Ministère indien des affaires des consommateurs et de la distribution publique d'aliments - Rapport sur la politique en matière de riz long grain

Bien qu'en Indonésie le riz soit considéré comme un produit stratégique, plusieurs programmes ont été lancés en 2002 pour diversifier la consommation et introduire d'autres denrées produites dans le pays telles que le sagou, le manioc et d'autres racines et tubercules afin de réduire la dépendance du pays vis-à-vis des importations de riz. La stabilisation des prix intérieurs du riz à la consommation et à la production est la principale responsabilité de l'Office national de planification de la logistique d'Indonésie (BULOG), après un profond remaniement en 1998[11]. Depuis lors, le secteur privé a été invité à participer à la commercialisation du riz sur le marché intérieur. Le BULOG n'est plus responsable d'approvisionner l'ensemble du marché intérieur et la distribution de riz à des prix subventionnés est désormais plus ciblée. Un exemple précis est le Programme d'opérations spéciales sur le marché (SRMOP) grâce auquel les familles les plus démunies peuvent acheter 20 kg de riz par mois à un prix subventionné de 1.000 rupiahs (0,10 dollar E-U), soit moins de 50 pour cent du prix du marché. En 2002, ce programme a été rebaptisé «Riz pour les pauvres». D'une manière générale, la distribution ciblée du Bulog a atteint quelque 12,5 millions de familles en 2002, contre 7,5 millions en 2001, et a absorbé 60 pour cent du volume total commercialisé par cette organisation.

Au Japon, le prix du riz vendu aux grossistes est passé de 289 yens (2,6 dollars E-U) le kilo en l'an 2000 à 286 yens le kilo (2,2 dollars E-U) en 2001 et 283 yens le kilo (2,4 dollars E-U) en 2002. Etant donné le volume excédentaire des stocks de report, le Gouvernement a poursuivi sa stratégie d'écoulement de l'offre et a résolu de prélever 100.000 tonnes de riz vieux pour l'utiliser comme céréale fourragère en 2001. Les réserves de riz du Japon, qui sont gérées de manière à fluctuer autour de 1,5 million de tonnes, sont conçues en principe pour permettre de faire face à deux années consécutives de pénurie.

Dans le cadre du "Plan global de développement de l'industrie rizicole", la République de Corée a annoncé l'adoption d'une série de mesures visant à promouvoir la consommation de riz interne dans le but de freiner la tendance à la baisse de la demande moyennant une campagne intitulée "Du riz au petit déjeuner", la fourniture de riz aux cantines scolaires, la distribution de riz aux institutions publiques et militaires et la création d'un programme de coupons d'alimentation destinés aux groupes vulnérables. En outre, le volume de riz destiné à la transformation en amidon et en alcool, etc. a été porté de 66.240 tonnes en 2001 à 115.200 tonnes en 2002, et ce, grâce à la substitution du riz par le maïs et les cossettes de manioc séchées.

En Malaisie, l'achat, la distribution et la distribution de riz, ainsi que la gestion des stocks relèvent d'une entreprise de commerce d'état privatisée, BERNAS, qui détient également le monopole de l'importation de riz. Le Gouvernement continue d'appliquer un plafond, invariable depuis 1993, aux prix de détail du riz standard (0.26-0.27 de dollar E-U le kg), Premium (0.27-0.29 de dollar E-U le kg) et le riz local de qualité supérieure (0.43-0.47 de dollar E-U le kg). Cependant, les prix de détail du riz de qualité supérieure, dont le riz local de qualité spéciale supérieure, le riz de catégorie spéciale et fragrant ont été déréglementés en 2001. En vertu d'un accord spécial conclu entre BERNAS et le Gouvernement, l'organisation de commercialisation s'engage à maintenir un stock minimum de riz de 92.000 tonnes.

Depuis juin 2002, le Pakistan s'efforce de renforcer la participation du secteur privé à la commercialisation des produits agricoles, y compris l'entreposage. A cette fin, diverses incitations ont été accordées au secteur privé afin de favoriser l'investissement dans les activités post-récolte moyennant des exonérations fiscales et la réduction des droits d'importation sur l'équipement et les installations de manipulation et stockage des céréales.

Dans le cadre de son Plan stratégique 2002-2006 pour le riz, la Thaïlande a destiné 34,5 millions de bahts à divers travaux d'infrastructure, notamment la construction de silos, dont 17 pour cent sera assuré par les finances publiques et le reste par des prêts accordés au secteur privé.

Outre la réalisation en 1999 de réformes qui ont donné aux agriculteurs le plein droit à la libre disposition des terres, le Viet Nam a supprimé l'exigence faite à ces derniers de vendre un volume concerté de riz à l'état. Dans le contexte des efforts consentis par le gouvernement pour réduire la participation du secteur public dans la commercialisation du riz, les autorités ont encouragé, en 2001, la passation de contrats directs entre les producteurs et les sociétés de commercialisation. En 2002, cette mesure a été étendue aux contrats entre producteurs et sociétés de transformation des produits agricoles. Dans les deux cas, les sociétés partenaires s'engagent à assurer aux producteurs un écoulement sûr, mais aussi à leur faciliter l'accès au capital, à l'équipement de base et à l'assistance technique. Les sociétés commerciales reçoivent, dans le cadre de ces contrats, un accès préférentiel dans les transactions gouvernementales d'exportation, alors que pour les sociétés de transformation, l'intérêt réside dans l'octroi d'une assistance financière et d'abattements fiscaux. En 2002, les autorités des principales régions productrices ont autorisé les riziculteurs à utiliser les installations publiques d'entreposage pour emmagasiner leur production de riz paddy et à utiliser leurs stocks comme garantie pour solliciter des crédits bancaires.

En Afrique - En Égypte, les prix de détail sont assujettis à des mesures gouvernementales de stabilisation qui ont fixé le prix indicatif à la consommation à environ 0,25 dollars E-U le kilo en 2001. Depuis l'an 2000, le Ghana permet aux commerçants du secteur privé d'accéder, à travers la Banque de développement agricole, à un crédit spécial pour l'achat, l'usinage et la distribution du riz paddy sur les marchés locaux. Cependant, le volume d'achats réalisés grâce à ce mécanisme serait encore modeste. En 1999, la Mauritanie a amorcé un processus de libéralisation des achats et de commercialisation du riz paddy sur le marché intérieur. Concrètement, le gouvernement a cessé d'établir des prix officiels pour le paddy, suspendu l'apport de crédits subventionnés pour son acquisition et doté les coopératives de moyens leur permettant d'assumer des rôles commerciaux.

En Amérique latine et dans les Caraïbes, l'Office national des denrées alimentaires du Brésil, le CONAB, responsable de la distribution, de l'entreposage et de la fixation de prix minimaux pour les principaux produits alimentaires de base, a commencé en 2002 un processus de restructuration qui vise à réduire de deux tiers sa capacité d'entreposage. La restructuration n'a pas amoindri la responsabilité de la société dans l'établissement de prix à la production et dans l'application de lignes de conduite. La Colombie a continué à octroyer des subventions pour l'entreposage de riz jusqu'à 6 mois, ce qui, au début de l'année 2001, représentait 16.000 pesos (7,2 dollars E-U) la tonne de riz usiné. Cette somme est tombée à 13.340 pesos lala tonne (5,6 dollars E-U) durant la période comprise entre septembre 2001 et février 2002. Au Costa Rica, le riz est le dernier aliment soumis à un plafonnement des prix de gros et de détail. En novembre 2000, le prix maximum à la consommation du riz avec 21-25 pour cent de brisures était fixé à 190 colons le kg et réduit à 172 colons le kg à partir d'octobre 2002. Les autorités de Sainte Lucie contrôlent encore le prix d'un certain nombre de produits de base. Dans le cas du riz, le prix plafond a diminué de 7 pour cent pour le riz étuvé, et de 8 pour cent pour le riz cru (blanc) entre 2000 et 2001. Le gouvernement du Venezuela a entrepris d'encourager la consommation de riz ces deux dernières années, celui-ci étant considéré comme un produit stratégique dans le nouveau Plan agricole. Le riz devait être mélangé, par exemple, avec de la farine de maïs pour les programmes alimentaires du gouvernement. Des campagnes de promotion pour la consommation de riz ont également été menées dans les écoles publiques.

L'année 2000 a marqué, pour les pays développés, l'ultime phase de l'application de l'Accord sur l'agriculture et une phase intermédiaire pour les pays en développement, qui devraient remplir tous leurs engagements à l'horizon 2004. Ces deux dernières années ont également vu l'adhésion de la Chine et de la Taïwan Province de Chine à l'OMC et le lancement, en novembre 2001, d'une nouvelle série de négociations commerciales multilatérales, le "Cycle de négociations de Doha". Parallèlement, beaucoup de pays ont progressé dans le renforcement de relations commerciales moyennant la conclusion d'accords bilatéraux et régionaux. C'est ainsi qu'en 2001, des accords de libre-échange ont été signés entre le Canada et le Costa Rica, entre l'Égypte et l'Iraq, entre la Syrie et plusieurs autres pays arabes. Les membres de l'Association des nations d'Asie du sud-est (ASEAN) ont également conclu un accord de partenariat économique rapproché avec l'Australie et la Nouvelle-Zélande. Le processus n'a pas perdu de son élan en 2002, avec la signature d'accords de libre-échange entre le Chili et l'U.E, la République de Corée et les États-Unis, ainsi qu'entre le Japon et Singapour. Qui plus est, un grand nombre de négociations ont été amorcées, notamment au niveau des blocs commerciaux tels que le Mercosur qui négocie un accord de libre-échange avec la Communauté andine. Plusieurs pays membres de l'Association d'Asie du Sud pour la coopération régionale (SAARC) se sont également engagés, en janvier 2002, à élaborer un projet de traité visant à l'instauration d'une zone de libre-échange.

Politiques relatives aux importations

Au cours des trois dernières années, les importations mondiales de riz sont restées élevées en comparaison avec les niveaux atteints avant 1998, ce qui reflète une situation déficitaire en termes de production, mais également l'ouverture des régimes commerciaux, en particulier en Afrique. Cependant, les faibles cours internationaux ont incité plusieurs gouvernements à accroître leur niveau de protection en vue de protéger les agriculteurs, ainsi qu'à différer la libéralisation prévue de leurs régimes d'importation. Bien que constituant un événement très important pour le marché mondial du riz, l'accession de la Chine à l'OMC n'est pas parvenue, comme on le prévoyait, à revitaliser les importations mondiales.

L'Asie reste la principale destination du commerce de riz, avec environ la moitié des importations mondiales durant la période 2000-2002. Cependant, les principaux importateurs de la région ont conservé une forte protection externe. Les entreprises de commerce d'Etat ont notamment continué de jouer un rôle important, malgré la progression de la privatisation du commerce de riz dans plusieurs grands pays.

Le Bangladesh a libéralisé les échanges de riz et a levé toutes les restrictions à l'importation appliquées au riz, conformément aux orientations de politique 1997-2002 en matière d'importations. En 2000/01, 69 pour cent des importations totales étaient réalisées par le secteur privé. Cependant, le Gouvernement a également continué d'importer afin d'atteindre la quantité ciblée pour la distribution de riz dans le cadre des programmes de sécurité, ainsi que pour constituer des réserves d'urgence. Au cours de ces dernières années, les autorités ont fait largement appel aux politiques commerciales afin de stabiliser les prix sur le marché intérieur. D'une manière plus spécifique, les droits ad valorem appliqués à tous les types de riz, à l'exception des semences, sont passés d'un niveau égal à zéro en 1999 à 5 pour cent en 2000. En 2001, ces droits ont à nouveau portés à 25 pour cent pour le riz décortiqué et le riz usiné. Un impôt régulateur supplémentaire de 10 pour cent a été appliqué au riz importé à partir d'août 2001. En outre, en mai 2001 le pays a imposé une interdiction temporaire des importations de riz en provenance de l'Inde à tous les points d'entrée sauf un.

Dans le cadre de l'accord d'accession de la Chine à l'OMC signé en décembre 2001, les tarifs appliqués aux produits rizicoles ont été consolidés à 65 pour cent pour la fin de la période de mise en œuvre, en 2004. Cependant, le pays a accordé un contingent tarifaire préférentiel d'1 pour cent, pour 4 millions de tonnes de riz en 2002, dont la moitié pour le riz Indica à grain long et l'autre moitié pour le riz à grain court et moyen. Le pays a conservé le droit de permettre à la Société nationale chinoise d'importation et d'exportation des céréales, des oléagineux et des aliments, une entreprise de commerce d'Etat, d'importer directement 50 pour cent du contingent préférentiel, l'autre moitié étant réservée aux négociants privés. En outre, des mesures ont été prises pour restituer à ces derniers la part inutilisée du contingent détenu par l'organisme de commerce d'Etat.

Tableau I-7: Engagements de la Chine envers l'OMC relatifs à l'accès au marché du riz

| |

Unité |

2002 |

2003 |

2004 |

|

|

Contingent tarifaire, total |

Milliers tonnes |

3 990 |

4 657 |

5 320 |

|

| |

Grain long |

Milliers tonnes |

1 995 |

2 328 |

2 660 |

|

Grain court et moyen |

Milliers tonnes |

1 995 |

2 328 |

2 660 |

|

|

Droit contingentaire |

% |

1 |

1 |

1 |

|

|

Droit hors contingent |

% |

74 |

71 |

65 |

|

|

Part du contingent non régie par le commerce d'Etat |

% |

50 |

50 |

50 |

|

La Taïwan Province de Chine a officiellement adhéré à l'OMC le 1er janvier 2002. Dans le cadre de son accord d'accession, il lui a été permis de conserver des barrières non tarifaires pour le riz en échange d'une plus grande ouverture de son marché, conformément aux dispositions de l'OMC relatives au traitement spécial de l'accès aux marchés. En conséquence, elle a levé l'interdiction sur les importations de riz et a ouvert un contingent exempt de droits de 144.720 tonnes en équivalent riz décortiqué en 2002. Postérieurement, l'accès préférentiel du riz sera renégocié.

En janvier, la Région administrative spéciale de Hong Kong (SAR) a assoupli les restrictions existantes sur le secteur privé quant à la conduite simultanée d'activités d'importation et de commerce de gros de riz. En 2002, le Gouvernement a annoncé la pleine libéralisation de son régime commercial du riz à partir du 1er janvier 2003. A cette date, toutes les restrictions quantitatives sur les importations et les conditions d'accès seront supprimées.

En Indonésie, les tarifs d'importation ont été maintenus à 430 rupiahs par kilo depuis 2000 (ce qui équivaut à environ 30 pour cent[12] de la valeur unitaire des importations). Malgré l'existence de ces droits d'importation, les déficiences en matière de recouvrement ont poussé le Gouvernement à imposer de nouvelles exigences en matière d'importation à partir de mai 2002. A partir de cette date, seuls les négociants enregistrés au Ministère de l'Industrie et du Commerce ont bénéficié de licences d'importation.

Les importations de riz de la République de Corée sont également assujetties aux dispositions de l'OMC relatives au traitement spécial en matière d'accès aux marchés et sont toutes réalisées en fonction d'un contingent tarifaire de 5 pour cent, dont le volume a progressivement augmenté de 102.614 tonnes en 1999 à 153.921 tonnes en 2002, conformément aux engagements contractés au sein de l'OMC.

Dans le cadre des obligations des Philippines dans le cadre de l'OMC, les négociants privés peuvent importer du riz spécial, de luxe ou gluant assujetti à un droit de 50 pour cent conformément à un contingent tarifaire. Cependant, en 2001, 20.000 tonnes seulement sur un volume total d'accès minimum de 134.395 ont été autorisées et la quasi-totalité des importations de riz a été réalisée par l'Agence nationale de l'alimentation, par le biais d'accords entre gouvernements ou d'adjudications publiques. Cependant, le Gouvernement a annoncé en mars 2002 qu'il permettrait aux groupes de producteurs et aux coopératives de se charger des importations de riz à partir de 2003.

Durant plusieurs années, les importations de riz réalisées par le Sri Lanka ont été soumises à un tarif de 35 pour cent, que le Gouvernement a supprimé lors des pénuries d'approvisionnements. Cependant, en juillet 2001, le Gouvernement a, face à la flambée des importations, appliqué une interdiction totale des importations. Au 1er novembre 2001, la Cooperative Wholesale Establishment, une société parrainée par l'Etat, et plusieurs négociants privés, était autorisée à importer 60. 000 tonnes de riz exemptes de droits. Etant donné la persistance des prix élevés sur le marché intérieur, de nouvelles importations ont été autorisées jusqu'à la fin de l'année 2001 à la moitié du tarif normal de 35 pour cent. Au début de l'année 2002, le droit ad valorem est devenu un droit spécifique de 7 000 Rs (75 dollars E-U) la tonne.

En octobre 2001, face à une hausse des expéditions de riz, la Turquie a relevé le taux du droit d'importation de 27 pour cent à 39 pour cent, dans le cas du riz paddy, et de 35 pour cent à 46,5 pour cent dans le cas du riz usiné.

De même, dans le but de mettre un terme à l'entrée de riz provenant de pays voisins, le Viet Nam a majoré les tarifs appliqués à tous les riz, à l'exception des semences, de 30 pour cent à 40 pour cent en novembre 2001. Cependant, en 2002 le pays a autorisé l'importation de 5.000 tonnes de riz gluant en provenance du Laos à la moitié du tarif de 40 pour cent.

L'Afrique a constitué un important marché florissant pour le riz durant la dernière décennie puisque ce continent a absorbé environ 28 pour cent des échanges mondiaux en 2000-2002. Durant cette période, les importations de riz dans la région ont augmenté d'un million de tonnes, soit 16 pour cent, encouragées par une forte croissance de la demande interne, qui a été supérieure aux gains de production. L'entrée de riz dans la région a également été possible grâce à l'ouverture des marchés.

Par exemple, en janvier 2000, huit pays de l'Afrique occidentale, à savoir le Bénin, le Burkina Faso, la Côte d'Ivoire, la Guinée-Bissau, le Mali, le Niger, le Sénégal et le Togo, ont mis en œuvre le tarif extérieur commun (TEC) de l'Union économique et monétaire ouest-africaine (UEMOA), qui a impliqué pour plusieurs d'entre eux une réduction considérable des tarifs à la frontière. Conformément au TEC, les importations de riz usiné en provenance de pays tiers sont soumises à un droit d'importation de 10 pour cent. Selon les dispositions de l'UEMOA, deux droits supplémentaires pourraient être ajoutés à titre temporaire afin de mitiger l'impact de la baisse des tarifs extérieurs sur les producteurs locaux et de protéger le marché des prix excessivement bas. Cependant, d'après le calendrier original, le droit supplémentaire maximum ne pourrait pas excéder 15 pour cent en 2000, 10 pour cent en 2001 et 5 pour cent en 2002 et devait être supprimé à partir du 1er janvier 2003.

Tableau I-8: Tarif extérieur commun et autres droits de l'UEMOA 1/

|

Catégorie |

Droit Ad Valorem |

Taxe de statistique |

Impôt de soladarité |

|

1. Biens sociaux essentiels |

0 |

1 |

1 |

|

2. Produits de consommation de base (paddy/semences) |

5 |

1 |

1 |

|

3. Produits de consommation intermédiaire (tous les autres riz) |

10 |

1 |

1 |

|

4. Produits de consommation finale |

20 |

1 |

1 |

Source: UEMOA

1/ Applicable à la valeur CIF

En 2000, le Kenya a fixé le droit appliqué aux importations de riz à 25 pour cent, ou 7,50 schillings kenyans par kg (98 dollars E-U la tonne), en fonction du plus élevé. En 2001, ce tarif a été porté à 35 pour cent, ou 4,20 schillings kenyans par kg (53 dollars E-U) la tonne).

Dans le cadre de la libéralisation générale du secteur du riz en cours en Mauritanie depuis 1999, les autorités nationales ont supprimé le "système de mise en commun", qui forçait les agents à acheter le riz paddy sur le marché intérieur afin de pouvoir obtenir des licences d'importation.

Le Nigéria, l'un des principaux importateurs mondiaux de riz, a relevé les droits d'importation appliqués au riz de 50 pour cent à 75 pour cent en janvier 2001[13]. En 2002, de nouvelles augmentations ont porté ce taux à 100 pour cent dans un premier temps, puis à 110 pour cent, vers la fin de l'année.

Tableau I-9: Tarif des importations de riz du Nigéria

|

1986-95 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

Embargo général l'importation |

100% |

50% |

50% |

50% |

50% |

50% |

75% |

100% |

Au cours de la dernière décennie, les importations dans les pays de l'Amérique latine et des Caraïbes ont stagné, représentant moins de 11 pour cent des échanges totaux durant la période 2000-2002. Cette stagnation reflète un ralentissement de la demande et des gains de production, en particulier dans le sud du continent. En outre, des barrières à l'importation telles que les régimes de licences d'importation discrétionnaires, des droits variables résultant des régimes d'importation par tranche de prix ou des interdictions d'ordre phytosanitaire ont également contrarié la croissance des importations. Il en résulte qu'une part importante des importations de riz dans la région a été réalisée dans des conditions d'accès préférentiel, telles que les contingents tarifaires de l'OMC ou, dans le cadre d'accords régionaux, tels que le Pacte andin, la Caricom, le Mercosur ou l'Alena.

Le Brésil, par exemple, importe du riz exempt de droits provenant principalement d'autres pays membres du Mercosur (Argentine, Paraguay et Uruguay). Dans le cadre du tarif extérieur commun du Mercosur, les acquisitions à des pays non-membres ont été grevées par un paiement oscillant entre 11,5 pour cent et 13,5 pour cent en 2002, soit 1 pour cent de moins qu'en 2001. En 2002, le pays a toutefois introduit de nouvelles exigences phytosanitaires aux importations de riz ainsi qu'à d'autres produits agricoles, en autres l'obligation, pour les fournisseurs n'appartenant pas au Mercosur, de soumettre des évaluations de risque d'épizootie.

En vertu des dispositions du Pacte andin, qui comprend la Bolivie, la Colombie, l'Equateur, le Pérou et le Venezuela, les importations provenant de pays non-membres ne sont autorisées qu'en l'absence de disponibilités dans un autre pays andin. Les achats réalisés auprès de pays non-membres sont soumis au régime de tranches de prix de la Communauté andine, qui est basé sur des prix planchers et plafonds établis annuellement par le Conseil d'administration andin, et sur un prix de référence extérieur, ajusté tous les quinze jours par le Conseil. En avril 2002, le prix plancher a été fixé à 278 dollars E-U la tonne et le prix plafond à 352 dollars E-U lala tonne, ce qui est inférieur au plancher de 319 dollars E-U lala tonne et au plafond de 387 dollars E-U la tonne qui étaient appliqués en 2001.

Bien que les importations de riz au sein de la Communauté andine soient exemptes de licences et de droits, les autorités de la Colombie ont considéré le riz comme une exception et réalisé des importations de riz en provenance d'autres membres dans le cadre de contingents. En outre, le pays a eu recours à une sauvegarde du Pacte andin pour réguler l'entrée de riz provenant de l'Equateur et du Venezuela. Bien que le Pacte andin ait décrété en novembre 2002 que les restrictions appliquées par la Colombie sur les importations provenant de l'Equateur n'étaient pas justifiées, elles ne furent pas levées. D'autre part, les importations réalisées par la Colombie en provenance de pays tiers sont soumises à un système d'"absorption des cultures", selon lequel les licences sont exclusivement accordées aux négociants qui peuvent démontrer l'acquisition de deux tonnes de riz paddy sur le marché local pour chaque tonne requise à titre d'importation. Depuis 2001, des licences ont également été accordées aux importateurs qui achètent du riz local sur le marché à terme à des prix prédéterminés. Bien que l'accord de la Colombie avec l'OMC prévoie la suppression de ce système d'absorption des cultures en janvier 2000, son application a été prorogée pour une période supplémentaire de quatre ans.

Entre décembre 1999 et février 2002, le Costa Rica a appliqué une sauvegarde spéciale basée sur les prix contenue dans l'accord de l'OMC de 19 pour cent sur les importations de riz décortiqué, ce qui a ramené le taux global du droit d'importation à 54 pour cent. En février 2002, le pays l'a remplacée par une sauvegarde basée sur l'Article 19 du GATT 94[14], qui a porté le taux global du tarif à 71 pour cent jusqu'au 26 septembre 2002. En octobre 2002, une sauvegarde basée sur les prix de 22,5 pour cent a été invoquée à nouveau, ce qui a réduit le tarif à 57,5 pour cent. Cependant, les charges phytosanitaires pour les importations de riz ont subi une hausse concomitante de 10 dollars E-U à 19 dollars E-U la tonne.

Aux Etats-Unis, à la suite de l'approbation de la législation permettant la vente d'aliments à Cuba en 2000, Alimport, société d'état pour l'alimentation de Cuba, a commencé, en 2002, à importer du riz en provenance des Etats-Unis.

Les importations de la République dominicaine sont principalement réalisées par des organisations de producteurs et des coopératives conformément au contingent tarifaire. Elles sont soumises à un droit de 20 pour cent et ont atteint 13.000 tonnes en 2001 et 13.600 tonnes en 2002.

Les décisions relatives au volume à importer au Guatemala sont prises en consultation avec un comité multisectoriel. En 2000, le contingent tarifaire a été fixé à 33 400 tonnes. En 2001, il a été porté 43.200 tonnes. Les tarifs contingentaires ont subi une baisse de 18 pour cent à 16,2 pour cent pour le riz usiné mais sont restés au niveau zéro pour cent pour le riz paddy, qui constitue la majeure partie des importations. Le droit appliqué aux importations de riz hors contingent a également été réduit de 36,0 pour cent à 32,4 pour cent entre 2000 et 2001.

Selon les termes de l'Accord de libre échange nord-américain (Alena), les importations du Mexique en provenance des Etats-Unis étaient soumises à des tarifs oscillant entre 2 pour cent et 4 pour cent en 2001. Ces tarifs ont été réduits de moitié en 2002 et doivent être supprimés en 2003. En juin 2002, l'Alena s'est prononcé sur une plainte pour anti-dumping émise par le Conseil mexicain du riz (initialement déposée en octobre 1999) à l'encontre de plusieurs exportateurs de riz long grain blanc des Etats-Unis. La décision s'est traduite par l'application d'un droit compensateur de 10,18 pour cent sur le riz fourni par la plupart des sociétés exportatrices des Etats-Unis. Le Mexique a également suspendu, en 2001, un embargo qui pesait sur les importations provenant de la Thaïlande, introduite en 1993 pour des raisons phytosanitaires. Cependant, à la fin de l'année 2002, le Mexique, ainsi que plusieurs pays de l'Amérique centrale[15], ont rétabli cette interdiction pour le riz provenant de la Chine, de l'Inde, du Myanmar, des Philippines, de la Thaïlande et du Viet Nam, à nouveau pour des raisons phytosanitaires.

Au Nicaragua, les droits d'importation ont, entre 2000 et 2001, augmenté de 55 pour cent à 62 pour cent pour le riz usiné provenant des pays membres de l'OMC et de 65 pour cent à 72 pour cent pour les pays non-membres de l'OMC. Cette majoration des droits en 2001 a été compensée par l'ouverture d'un contingent tarifaire de 100.000 tonnes pour le riz paddy, à l'issue d'un accord conclu entre les producteurs de riz et les minotiers, selon lequel ces derniers s'engagent à acquérir le paddy sur le marché intérieur à un prix prédéterminé. En 2000, toutes les importations de paddy faisaient l'objet d'un droit de 20 pour cent, alors que l'année suivante seules les importations contingentaires étaient soumises à ce taux, tandis que celles excédant ce contingent devaient payer 45 pour cent. Les contingents tarifaires ont été reconduits en 2002 pour la même quantité.

Suite à une consultation auprès de l'OMC, le Panama a, en 1997, accepté d'ouvrir un contingent tarifaire de 5.000 tonnes (en équivalent usiné) et de l'accroître de 523,5 tonnes par an jusqu'en 2006. En conséquence, le contingent est passé 6.047 tonnes en 1999 à 7.618 tonnes en 2002, en équivalent usiné. Tandis que le tarif contingentaire a été fixé à 15 pour cent, les importations hors contingent ont fait l'objet d'un droit ad valorem de 130 pour cent en 2000, postérieurement abaissé à 123 pour cent en 2001 et à 116 pour cent en 2002.

Les importations de riz réalisées par le Pérou sont soumises à un tarif de 20 pour cent plus une taxe supplémentaire de 5 pour cent. Cependant, en juin 2001 le pays a introduit un système de tranche de prix pour les importations de divers produits, y compris le riz, qui a eu pour résultat un système de droit variable. Le droit variable est calculé sur la base d'un prix de référence extérieur et d'un prix plancher de base, établi deux fois par an, le 1er janvier et le 30 juin. Le prélèvement en résultant a été de l'ordre de 220 dollars E-U la tonne durant le premier trimestre 2002. Le pays continue d'appliquer une interdiction phytosanitaire sur le riz originaire de plusieurs pays asiatiques.

A Sainte Lucie, le riz est essentiellement importé de façon directe par le Ministère du Commerce, qui s'approvisionne principalement dans d'autres pays membres de la Caricom exempts de droits et de taxe à la consommation. Le riz ayant une autre origine fait l'objet d'un droit de 25 pour cent et d'une taxe à la consommation de 5 pour cent. Les importations de riz conditionné dans des sacs de moins de 25 livres doivent faire l'objet d'une licence d'importation.

Les pays développés représentent moins de 15 pour cent des importations mondiales. Ayant déjà rempli leurs engagements relatifs à l'accès aux marchés, peu de changements dans ce domaine sont survenus au cours des trois dernières années, bien que l'UE ait offert une certaine ouverture limitée dans le cadre de régimes préférentiels.

Depuis la mise en œuvre de l'Accord sur l'agriculture, les importations de riz de l'UE ont fait l'objet de tarifs variables liés au niveau officiel des prix à la production[16]. Entre 1997/98 et 1999/2000, la réduction de ces prix a conduit à une chute des tarifs variables du riz, mais cette influence a cessé en 2001. D'autres facteurs ont eu une incidence négative sur les tarifs, y compris la baisse progressive des prix de référence extérieurs et les variations des taux de change entre le dollar E-U et l'Euro, qui se sont traduites par de fortes fluctuations, autour de 200 270 Euros.. Les tarifs appliqués sur les importations de riz conformément au régime préférentiel des pays ACP étaient nettement plus faibles, de l'ordre de 80 € - 90 € la tonne entre fin-1999 et fin-2002. Outre les régimes d'accès préférentiel, qui représentent déjà environ 40 pour cent de ses importations de riz, l'UE a mis en place, en 2001, un contingent supplémentaire exempt de droits pour les pays les moins avancés[17] dans le cadre de l'initiative "Tout sauf les armes" (TSA). Les montants autorisés pour l'importation conformément à ce régime seront restreints jusqu'à ce que l'accès devienne illimité (à l'exception des règles d'origine, etc.) en 2009/2010.

Tableau I-10: Contingents d'importation de riz en franchise de droits de la CE selon les dispositions du régime d'accès préférentiel " Tout sauf les armes " (tonnes)

|

2001/02 |

2002/03 |

2003/04 |

2004/05 |

2005/06 |

2006/07 |

2007/08 |

2008/09 |

|

2 517 |

2 895 |

3 329 |

3 829 |

4 403 |

5 063 |

5 823 |

6 696 |

Conformément aux obligations contractées dans le cadre de l'OMC, la Hongrie a, en 2001, réduit les tarifs appliqués aux importations de riz. Le pays a également ouvert un contingent tarifaire de 25 pour cent de 19 433 tonnes en 2001 et 2002. En outre, selon les termes d'un accord conclu avec l'UE, l'entrée en franchise de droits des semences de riz paddy provenant de l'UE est autorisée depuis le 1er juillet 2000, sans restriction de volume. La Hongrie a également ouvert un contingent à l'importation exempt de droits de 40 000 tonnes pour les importations provenant de l'UE, entre le 1er juillet 2000 et le 30 juin 2001.

Depuis 1999, le Japon a suspendu le traitement spécial qu'il appliquait à l'accès aux marchés et l'a remplacé par un système de tarification pour le riz importé, dont le droit fixé initialement était de 351,17 Yens par kg (2.900 dollars E-U la tonne), avant de tomber à 341,0 Yens par kg (2,850 dollars E-U lala tonne) en 2000, la dernière année prévue en matière de réductions. Suite à cette tarification, le système de permis d'importation et l'obligation de vendre la totalité des importations à l'organisme chargé de l'alimentation ont été supprimés. Conformément à ses nouvelles obligations envers l'OMC, le Japon a établi un contingent d'accès minimum de 770.000 tonnes (en équivalent décortiqué) en 2001 et 2002. Cependant, en 2001 le pays a réduit de 20 000 tonnes le volume des importations canalisé à travers le système d'achat-vente simultané qui a été de 100.000 tonnes, pour la première fois depuis 1995. Le Japon a également invoqué la sauvegarde basée sur le volume pour les pellets de riz du 1er juillet 2001 au 31 mars 2002, et la sauvegarde basée sur les prix pour le riz usiné le 31 mai 2002.

Politiques relatives à l'exportation

Le marché mondial du riz est relativement concentré puisque cinq pays[18] se partagent environ les trois quarts des exportations mondiales. La concurrence en matière de parts de marché s'est intensifiée durant la période étudiée en raison des conditions prédominantes de morosité du marché. Les gouvernements ont, par exemple, joué un rôle croissant dans l'obtention de contrats d'exportation de riz: plusieurs d'entre eux ont accordé des conditions spéciales de vente et ont subventionné les prix pour stimuler les ventes. Dans le même temps, plusieurs gouvernements ont encouragé les ventes de riz de meilleure qualité afin de contrecarrer la contraction des recettes d'exportation du riz.

En Asie, conformément aux dispositions de l'accord d'accession de la Chine à l'OMC, le Gouvernement a conservé le contrôle de la prise de décision en matière d'exportations de céréales qui continuent de relever des entreprises de commerce d'Etat. Cependant, dans le même temps, le pays a accepté de supprimer toutes les subventions aux exportations.

En Inde, les exportations de céréales, y compris de riz, font l'objet de restrictions à l'exportation aux termes de la Loi sur les produits de base essentiels. Confronté à des réserves excédentaires, le Gouvernement a décidé, en mai 2001, d'abaisser le prix de vente de la Food Corporation of India (FCI) du riz d'exportation de 6.750 Rs (144 dollars E-U) lala tonne à 5.650 Rs (120 dollars E-U) lala tonne, soit le même niveau que le prix d'écoulement fixé par la FCI aux consommateurs situés en dessous du seuil de pauvreté. Bien que les prix de la FCI pour le riz d'exportation aient été majorés par la suite, en 2002 et 2003, ils sont restés fortement compétitifs,[19] ce qui a permis au pays de se positionner au deuxième rang mondial des principaux fournisseurs de riz en 2002.

En mars 2002, l'Inde a annoncé une nouvelle politique quinquennale d'exportations/importations (EXIM) couvrant la période 2002-2007 et a levé les restrictions quantitatives appliquées à l'exportation de riz non-Basmati. Cependant, les exportations de riz Basmati ont commencé à faire l'objet de prix minimaux indicatifs fixés par les principaux exportateurs de Basmati sous l'égide de l'Autorité chargée de la promotion des exportations. Dans le cadre de cette nouvelle approche, le riz Basmati exporté à des prix inférieurs au niveau minimum établi est soumis à une inspection obligatoire. Au premier semestre 2002, le prix minimal indicatif du Basmati oscillait autour de 450 -500 dollars E-U la tonne FOB.

Tableau I-11: Inde - Prix de vente FCI du riz1/d'exportation

|

Date d'entrée en vigueur |

Riz brut |

Riz étuvé |

||

|

Rs/tonne |

dollars E-U/tonne |

Rs/tonne |

dollars E-U/tonne |

|

|

Avril 2001 |

6 750 |

144 |

6 750 |

144 |

|

Mai 2001 |

5 650 |

120 |

6 000 |

128 |

|

Avril 2002 |

5 760 |

118 |

6 115 |

125 |

|

Août 2002 |

5 910 |

122 |

6 265 |

129 |

|

Janvier 2003 |

6 260 (riz vieux) |

131 |

6 615 |

138 |

| |

6 510 (riz jeune) |

136 |

6 865 |

143 |

1/ Riz non-Basmati, avec 25 pour cent de brisures

En novembre 2000, le Pakistan a supprimé le prix minimal d'exportation appliqué au riz de l'Institut international de recherches sur le riz (IRRI). En mai 2001, il a permis au secteur privé de délivrer des spécifications de qualité et de granulométrie afin d'améliorer la qualité du riz, spécialement du Basmati, et de stimuler les exportations. Le Gouvernement a également joué un rôle essentiel pour favoriser la conclusion d'accords d'exportation de riz avec l'Indonésie, la République islamique d'Iran, l'Irak, les Philippines, le Kenya, le Zimbabwe et l'Afrique du Sud.

Dans le cadre du plan stratégique pour le riz proposé pour la période 2002-2006, la Thaïlande a fixé l'objectif d'exportation du pays à 7,5 millions de tonnes en 2006, un niveau déjà atteint en 2001. Cependant, le plan vise également à accroître la part du riz de qualité supérieure dans ce total, de 23 pour cent en 2001 à 60 pour cent d'ici 2006. Pour ce faire, le pays a durci les spécifications et les normes régissant le riz de haute qualité et de riz fragrant d'exportation. En raison des conditions déprimées du marché international, la Thaïlande a fait plusieurs tentatives en 2001 et 2002 pour qu'un accord de coopération intervienne entre les principaux exportateurs de riz en vue de stabiliser les cours mondiaux. Finalement, une réunion ministérielle a été tenue en Thaïlande le 9 octobre 2002, avec la participation de la Chine, l'Inde, le Pakistan, la Thaïlande et le Viet Nam. Le Gouvernement de la Thaïlande a également intensifié sa participation directe aux activités d'exportation par le biais de la promotion d'accords gouvernement-gouvernement. Ces efforts ont porté leurs fruits en 2002en accordant des ventes à crédit à de grands importateurs (par exemple l'Indonésie, les Philippines et la République islamique d'Iran) et par la mise en œuvre d'un régime de contre-achats (par exemple avec les Philippines et l'Indonésie) et d'un régime commercial par grands comptes avec la Malaisie. En outre, les ventes de riz de stocks publics au secteur privé par le biais de la "Public Warehouse Organization" et de la "Market Organization for Farmers" ont été autorisées pour des quantités déterminées à un prix spécial, pour la vente exclusive à l'étranger. Les exportations nationales de riz paddy du pays restent interdites.

En avril 2001, le Viet Nam a levé la plupart des restrictions appliquées aux exportations de riz conformément au nouveau régime de gestion des exportations et des importations pour 2001-2005. Ce régime implique l'élimination des limites quantitatives appliquées aux exportations et permet à tous les agents économiques détenant des licences commerciales de produits de base agricoles d'exporter du riz. Cependant, des dispositions ont été prises en vue d'assurer que les entreprises de commerce d'Etat continuent de gérer la négociation d'accords d'exportation avec les principaux partenaires commerciaux. Dans le but de stimuler les ventes, le Gouvernement a également redoublé d'efforts pour conclure des accords d'échange de marchandises avec des importateurs tels que la Malaisie et encouragé les contrats de gouvernement à gouvernement avec l'Indonésie, l'Irak et Cuba. Il a également établi des bureaux sur des marchés potentiellement porteurs en Russie et en Irak. En outre, il a permis aux organismes d'exportation d'accorder des crédits allant jusque 720 jours pour les ventes d'au moins 30.000 tonnes et a lancé en 2001 un programme de primes à l'exportation qui prévoit l'octroi d'un supplément de 180 VND (0,012 dollars E-U) pour chaque dollar exporté, à l'exception des expéditions effectuées au titre d'un accord d'échange de marchandises, l'aide à l'étranger et les transactions de gouvernement à gouvernement.. Ces exceptions ont été levées en 2002 afin d'aider les exportateurs à couvrir les pertes subies dans des contrats entre gouvernements. Cependant, fin 2001, face au déficit de production, les approvisionnements ont été prélevés sur les réserves publiques et les exportateurs ont été invités à suspendre les expéditions de riz jusqu'en février 2002.

En Afrique, le seul pays à avoir enregistré un niveau significatif d'exportations est l'Égypte. Le pays aurait eu recours aux subventions à l'exportation entre juillet et septembre 2001 afin de soutenir les ventes à l'étranger, pour un montant de 100 LE (22 dollars E-U) la tonne, pour le riz à grain moyen, et de 200 LE (45 dollars E-U) la tonne, pour le riz à grain long.

En Amérique latine et dans les Caraïbes, l'Argentine a appliqué, en mars 2002, une taxe de 10 pour cent aux exportations de riz ainsi qu'à d'autres produits agricoles, dans le sillage de la dévaluation de la monnaie nationale. A la différence du blé, des céréales secondaires et d'autres produits agricoles dont le taux a été porté à 20 pour cent en avril 2002, la taxe à l'exportation qui grève le riz s'est maintenue à 10 pour cent. Bien que les exportateurs continuent d'avoir droit à la restitution des impôts indirects payés pour le riz exporté, ceux-ci ont été réduits de moitié à la suite de la dévaluation de la monnaie. La Bolivie a entrepris une mise à jour de ses normes et standards en matière de riz afin de promouvoir les exportations de riz. Bien que l'Equateur se soit transformé en exportateur net de riz ces dernières années, les exportations ont pâti, en 2002, de la sauvegarde appliquée par la Colombie qui, conformément aux dispositions du Pacte andin, limitait l'entrée de riz provenant de l'Equateur à 18.000 tonnes, en équivalent paddy[20]. Selon les termes de l'accord conclu avec l'OMC, la Colombie était autorisée à subventionner les exportations de riz en 2002 pour près de 17.000 tonnes et 96 millions de dollars E-U. Cependant, suite à une correction de sa notification où le pays informait qu'il avait inclus les réductions d'impôts dans ses calculs des subventions de base, la Colombie a renoncé à ses droits de subvention des exportations pour le riz.

Les exportations ont représenté environ 17 pour cent des échanges mondiaux en 2000-01. A l'exception de l'UE, qui a continué de faire usage de ses droits de subvention aux exportations, la plupart des exportations provenant de ces pays ont été réalisées en termes commerciaux ou dans le cadre de programmes d'aide alimentaire.

Parmi les Pays développés, les États-Unis d'Amérique ont encouragé les exportations de riz essentiellement dans le cadre de programmes de garantie de crédits à l'exportation puisque les subventions directes des prix à l'exportation accordées en vertu du Programme de promotion des exportations n'ont pas été utilisées depuis 1996. Une assistance a été prêtée aux exportateurs de riz par le biais de Programmes de garantie des crédits à l'exportation (GSM-102 pour les crédits s'étalant sur trois ans et GSM-103 pour les crédits s'étalant sur 10 ans). En 1999 et en 2000, plus de 200.000 tonnes auraient fait l'objet de ces garanties. Cette information n'était pas disponible pour la dernière période. En outre, le niveau des expéditions de riz dans le cadre des Programmes d'aide alimentaire a fléchi en 2001 et 2002 par rapport aux deux années précédentes pour atteindre 8 pour cent et 11 pour cent des exportations de riz du pays.

Tableau I-12: Etats-Unis - Volume des exportations de riz transporté dans le cadre de programmes spéciaux

| |

1997 |

1998 |

1999 |

2000 |

2001 |

2002* |

|

(....................Milliers de tonnes...............) |

||||||

|

PL 480 |

115 |

183 |

515 |

216 |

144 |

253 |

|

Autre aide alimentaire |

14 |

11 |

46 |

178 |

87 |

128 |

|

Aide alimentaire totale |

129 |

194 |

561 |

394 |

231 |

380 |

|

Part de l'aide alimentaires dans les exportations totales |

5% |

6% |

18% |

12% |

8% |

11% |

*provisoire

Source: Ministère de l'agriculture des Etats-Unis - Rice Situation and Outlook Yearbook, novembre 2002

En vertu des dispositions de l'accord conclu avec l'OMC, l'UE s'est engagée à réduire en 1999/2000 le volume et l'enveloppe budgétaire des exportations subventionnées de riz à un maximum respectif de 139 300 tonnes (en équivalent usiné) et 40,4 millions d'euros. En 2000/01, date limite pour procéder à cette réduction, les plafonds ont été fixés à 133.400 tonnes et 36.8 millions d'euros.. Comme le stipule la notification de l'UE à l'OMC, en 1999/2000, 140.400 tonnes exportées ont effectivement fait l'objet de subventions pour un montant de 26.4 millions d'euros. 63.500 tonnes supplémentaires ont été expédiées dans le cadre de programmes d'aide alimentaire. En 2000/01, le niveau des exportations de riz sujettes à remboursement est tombé à 132.300 tonnes, mais la dépense a atteint 32.3 millions d'euros. D'autre part, le niveau des expéditions au titre de l'aide alimentaire a chuté considérablement et est tombé à 21.200 tonnes.

Conformément à sa notification à l'OMC, le Japon a considérablement augmenté le volume de riz qu'il destine à l'aide alimentaire qui a atteint 706.830 tonnes en 2000/01, contre 218.928 tonnes l'année précédente.

En 2001 et 2002, les gouvernements ont réagi à la morosité des cours internationaux du riz en adoptant des politiques relatives à la production moins expansionnistes qui s'éloignent de la tendance générale observée durant les deux années précédentes. Ils ont, dans le même temps, mis l'accent sur une culture de riz de meilleure qualité, en particulier dans les principaux pays exportateurs d'Asie.

Bien que plusieurs gouvernements aient choisi d'aménager de nouvelles terres pour stimuler la production de riz, d'autres ont opté pour des mesures visant à accroître les rendements, telles que les améliorations variétales et leur vulgarisation, les subventions aux intrants de base, l'irrigation et le crédit. Certains ont poursuivi leurs efforts de diffusion des variétés à haut rendement, spécialement hybrides, mais un nombre croissant de gouvernements s'est également montré intéressé par le développement d'un riz génétiquement modifié. Les investissements publics lourds en irrigation semblent avoir perdu de leur importance, à l'exception d'un certain nombre de pays où le riz reste essentiellement cultivé en sec. En Afrique, l'accent a été mis sur la riziculture dans les vallées intérieures dans le cadre d'une régulation partielle du régime des eaux mais la majeure partie de la région est restée dépendante de l'assistance extérieure pour la réalisation de projets de développement agraire et la réhabilitation des systèmes d'irrigation existants. En Afrique, mais plus particulièrement en Amérique latine et dans les Caraïbes, plusieurs pays ont progressé dans la consolidation des réformes agraires et l'octroi de titres de propriété.

Inquiets de l'impact de la morosité persistante des cours sur les revenus des producteurs, les gouvernements se sont attelés à la tâche de stabiliser le marché, moyennant, par exemple, la mise en marche de systèmes d'acquisition à grande échelle et l'adoption de programmes d'allègement de la dette. Le soutien direct des prix aux producteurs a toutefois été infime en Afrique et dans une grande partie de l'Amérique latine et des Caraïbes, où la protection du marché a surtout adopté une modalité indirecte, à savoir les mesures à la frontière. D'une manière générale, bien que de nombreux pays en développement soient largement en mesure d'accroître leur soutien interne aux riziculteurs dans le cadre de leurs engagements à l'égard de l'OMC, la prestation d'une assistance complémentaire au secteur s'est vue entravée par l'existence de contraintes budgétaires. Ceci n'a pas été le cas dans les pays développés et les pays à revenu intermédiaire; plusieurs d'entre eux ont relevé les paiements compensatoires ou d'urgence en vue d'aider leurs agriculteurs à affronter la situation morose des marchés. C'est pourquoi la production dans ces pays est restée relativement stable.

Bien que le riz reste soumis à des restrictions en matière de commercialisation intérieure ou à des contrôles des prix de détail dans plusieurs pays, la distribution de riz à des prix préférentiels a souvent été réduite et ciblée vers des groupes spéciaux de la population. La responsabilité des entreprises de commerce d'Etat en matière de distribution du riz a également eu tendance à s'amenuiser et plusieurs incitations ont été introduites pour inviter le secteur privé à jouer un rôle plus important aux différents échelons de la filière du riz. La tendance à la privatisation a persisté en Afrique bien que le secteur privé ne semble pas avoir réussi à assumer fonctions naguère remplies par les organismes publics.

En ce qui concerne les stocks, les deux principaux producteurs de riz ont entrepris une réduction à grande échelle des stocks publics de riz. Cependant, alors que la Chine a adopté des mesures de réduction de la production et a libéré des réserves sur le marché intérieur afin de réduire l'écart vis-à-vis de la consommation, l'Inde a réduit son stock excédentaire en stimulant les exportations. De nombreux pays, en particulier en Asie, sont restés fidèles à leur engagement de conserver un niveau minimum de stocks à des fins de sécurité alimentaire et de stabilisation du marché.

Pour ce qui est du commerce du riz, les pays en développement ont continué d'abaisser leurs tarifs consolidés d'importation et d'accroître leurs contingents tarifaires conformément à leurs engagements vis-à-vis de l'OMC. A maintes reprises, le secteur privé a également pu jouer un rôle plus actif dans les importations de riz. Cependant, la prédominance de faibles cours internationaux a poussé plusieurs pays importateurs à augmenter les barrières tarifaires et non tarifaires afin de protéger les producteurs nationaux. Le recours aux clauses de sauvegarde semble également avoir augmenté en 2001 et 2002. Certains pays ont également eu recours aux mesures phytosanitaires.

Dans le domaine des exportations, les interventions gouvernementales se sont multipliées à mesure que s'intensifiait la concurrence sur les marchés internationaux. Au cours des deux dernières années, un grand nombre de transactions a donc été réalisé dans le cadre d'accords entre gouvernements ou d'échange de marchandises. Plusieurs grands pays exportateurs ont tenté de former une alliance pour maintenir les cours du riz, comme cela avait le cas en 2000. Cependant, le progrès le plus significatif en matière d'échanges au cours des deux dernières années a été l'essor des exportations en provenance de l'Inde, stimulées par l'écoulement à bas prix des stocks publics.. Enfin, de nombreux pays et groupes de pays ont progressé dans la négociation d'accords de libre-échange, soit sur le plan bilatéral, soit avec de grands blocs commerciaux.

D'une manière générale, bien que le cours des événements en 2001 et 2002 indique une tendance à une intervention plus limitée des gouvernements et une plus grande ouverture des régimes commerciaux, le secteur rizicole reste encore fortement protégé et tributaire des mesures de stabilisation du marché, ce qui met en relief le rôle particulier que le riz joue encore en matière de sécurité alimentaire et de création de revenus.

|

[10] Zhejiang, Jiangsu,

Shanghai, Fujian, Guangdong, Hainan, Beijing et Tianjin. [11] En 1998, le Bulog a perdu sa condition d'entreprise de commerce d'état, son monopole de l'importation de riz et le régime d'exonération fiscale sur les importations de riz dont il bénéficiait jusqu'alors. [12] Ce qui est considérablement en-dessous du plafond de 160 pour cent fixé par l'OMC. [13] Le Nigeria a maintenu un embargo à l'importation de riz de 1986 à 1995. [14] Mesures d'urgence concernant l'importation de produits particuliers. [15] Belize, Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua et Panama. [16] Cf.Examen des politiques relatives aux produits alimentaires de base, 2001, où figure une description plus détaillée du régime d'importations de riz de l'UE. [17] Tous les pays ACP, plus l'Afghanistan, le Bangladesh, le Bhoutan, le Cambodge, le Laos, les Maldives, la Mauritanie, le Myanmar, le Népal et le Yémen. [18] Thaïlande, Viet Nam, Inde, Chine continentale et Etats-Unis. [19] Bien que l'Inde n'ait pas le droit d'utiliser des subventions à l'exportation pour le riz conformément à l' accord conclu avec l'OMC, elle semble avoir eu recours à l'exception des pays en développement prévue à l'Article 9 de l'Accord sur l'agriculture, qui permet de subventionner le transport et la transformation internes. [20] Le Conseil d'administration du Pacte andin a décrété illégale l'application de la sauvegarde par la Colombie. |

![]()

![]()

![]()