![]()

![]()

![]()

Entre 1985 et 2000, de nombreux événements ayant trait aux politiques commerciales ont eu un retentissement sur l'économie mondiale de la banane. Ceux qui ont eu le plus fort retentissement ont sans doute été, en 1986, le lancement des négociations commerciales du cycle de l'Uruguay pour la libéralisation des échanges internationaux; au début des années 90, l'ouverture des économies socialistes au commerce mondial; et en 1992, la création du Marché Unique européen. Ce chapitre traite principalement des modifications intervenues dans la politique de la Communauté européenne car elles ont eu une incidence capitale sur le commerce mondial de la banane. De plus, nombre de ces modifications ont été provoquées par les règlements et les réglementations de l'OMC, au moment où les économies socialistes s'ouvraient aux échanges internationaux. Ce chapitre fera aussi brièvement référence aux politiques d'importation des ex-républiques socialistes et des autres principaux pays importateurs, États-Unis et Japon inclus.

Les importations de bananes sont concentrées sur deux marchés principaux: celui des États-Unis (un marché non réglementé) et celui de la Communauté européenne. Entre 1985 et 2000, ces deux marchés ont absorbé chacun en moyenne 32 pour cent de la totalité des importations de bananes, tandis que le tiers restant du commerce mondial était absorbé par le Japon (9 pour cent), l'Europe de l'Est (6 pour cent), l'Amérique du Sud et le Canada (8 pour cent), le Moyen Orient (5 pour cent), et d'autres pays d'Asie et d'Océanie (5 pour cent). Cette section du Chapitre 3 étudie les modifications intervenues dans les politiques d'importation de bananes de la Communauté européenne entre 1985 et 2002.

1985 - 1992

Avant la naissance du Marché Unique européen, les politiques d'importation de bananes dans la Communauté européenne variaient considérablement entre les différents pays membres. Les importations de bananes étaient exonérées de droits en Allemagne, où les prix étaient plus bas et la consommation par habitant plus élevée que dans n'importe quel autre pays de la Communauté. La Belgique, le Danemark, l'Irlande, le Luxembourg et les Pays-Bas appliquaient un droit de douane de 20 pour cent sur les importations de pays tiers (principalement les bananes dollar). La France, l'Espagne, la Grèce et le Portugal produisaient des bananes sur leur territoire national, mais en importaient également des pays ACP; ils s'approvisionnaient également en bananes dollar auprès de fournisseurs sous licence, qu'ils soumettaient à une taxe de 20 pour cent. Enfin, l'Italie et le Royaume-Uni s'approvisionnaient auprès des pays ACP[43] et limitaient les bananes dollar à un contingent soumis à un tarif extérieur commun de 20 pour cent.

Avant 1992, les prix en vigueur sur les marchés plus libres étaient inférieurs à ceux pratiqués sur les marchés très protégés. C'était là le résultat visé par des politiques destinées à augmenter les prix à la production des fournisseurs préférentiels. Cependant, ces prix s'avéraient onéreux à la fois pour les consommateurs de la Communauté européenne et pour les producteurs non-préférentiels. Borrell et Yang ont estimé pour 1992 le coût économique de ce régime comme suit: les consommateurs des marchés nationaux protégés de la Communauté européenne se trouvaient en présence de prix deux fois supérieurs à ceux des marchés ouverts; les consommateurs de marchés restreints de la Communauté européenne payaient davantage sur les marges de commercialisation que (par exemple) les consommateurs allemands; enfin, les tarifs douaniers de la Communauté européenne et l'abaissement des prix mondiaux signifiaient en des coûts supplémentaires pour les exportateurs d'Amérique latine. Selon la conclusion des deux analystes, le système était inefficace: sur les 1,6 milliards de dollars EU estimés que les consommateurs européens avaient déboursés en plus, seuls 300 millions étaient allés aux fournisseurs préférentiels[44]. Certains délégués de pays ACP ont contesté cette analyse lors de la réunion du Groupe Intergouvernemental sur la Banane qui s'est tenue au Honduras en novembre 1992; ils ont argué qu'elle ne prenait pas en compte les réalités pratiques du marché de la banane (une transmission imparfaite des prix et la nature dynamique de ce commerce, en plus de sous-estimer les bénéfices pour les pays ACP). Toutefois, dans l'ensemble, les conclusions quant à la protection du consommateur et du producteur rejoignaient celles de la FAO et d'autres analystes[45].

1993-1996

Avec la naissance du Marché Unique européen en 1993, et par le Règlement Nr. 404/93 du Conseil du 13 février 1993, la Communauté européenne a adopté l'Organisation commune de marché de la banane (OCMB), qui constituait le cadre réglementaire communautaire régissant l'importation, la vente et la distribution des bananes. L'OCMB a honoré la Convention de Lomé de 1975 en étendant à tous les États Membres ces dispositions protectionnistes qui préexistaient à la création du Marché Unique européen, et qui incluaient un accès préférentiel accordé à 48 de ses ex-colonies[46]. En résumé, le règlement permettait aux fournisseurs nationaux d'exporter des bananes en franchise de droits de douane dans tous les états membres de la Communauté européenne (en leur octroyant également des aides compensatoires); il définissait des contingents pour un accès exonéré de droits aux bananes en provenance des pays ACP; il imposait un système de licences d'importation pour des volumes spécifiques de bananes dollar; et il limitait les importations supplémentaires de bananes dollar par le biais de droits de douane dissuasifs. De surcroît, l'OCMB édictait également des normes de qualité et de commercialisation.

Le régime établissait un système d'importation par contingent tarifaire comme suit:

· Un contingent de 857 700 tonnes avec un accès en franchise de douane était attribué aux bananes des pays ACP exportateurs traditionnels (Côte d'Ivoire, Cameroun, Somalie, Cap-Vert, Sainte-Lucie, Jamaïque, Belize, St-Vincent-et-les Grenadines, Dominique, Suriname et Grenade). Ce contingent était calculé pour chaque pays sur une base historique.

· Un contingent tarifaire de 2 millions de tonnes, assujetti à la perception de 100 Écus par tonne, était ouvert aux bananes originaires des pays ACP non-exportateurs traditionnels et des pays tiers. Ce contingent tarifaire a été porté en 1994 à 2,1 millions de tonnes, et à 2,2 millions de tonnes en 1995. Il était soumis à un système de licences d'importation qui divisait les opérateurs en trois catégories:[47]

o Catégorie A: 66,5 pour cent du contingent était réservé aux opérateurs commercialisant déjà les bananes d'un pays tiers (bananes dollar) et celles des pays ACP non-traditionnels. Ces licences étaient cessibles entre opérateurs.

o Catégorie B: 30 pour cent du contingent était réservé aux opérateurs commercialisant déjà les bananes produites par les pays membres de la CE et les pays ACP (sociétés européennes). Ces licences étaient cessibles entre opérateurs.

o Catégorie C: 3,5 pour cent du contingent était réservé aux opérateurs nouvellement établis dans la CE et qui commençaient à importer des bananes de sources autres que les états membres de la Communauté et/ou des pays ACP traditionnels à partir de 1992[48]. Ces licences n'étaient pas cessibles.

Les importations de bananes hors-contingent des pays tiers étaient assujetties à un droit de douane de 850 Ecus par tonne; les importations hors-contingent en provenance des pays ACP non-exportateurs traditionnels et des territoires producteurs de la Communauté européenne étaient assujetties à un droit de douane de 750 Ecus.

De plus, et afin de compenser toute perte de recettes pour les producteurs de bananes de la Communauté européenne dans l'éventualité d'une chute des prix en dessous des coûts de production, il était garanti une aide compensatoire pour un maximum de 854 000 tonnes produites sur le territoire de la CE. Des contingents spécifiques étaient assignés individuellement à certaines régions de la Communauté européenne, et ils ont été attribués, à presque 50 pour cent, aux îles Canaries.

Les entraves au commerce à l'intérieur de la Communauté européenne ont été supprimées pour permettre la libre circulation des bananes. Il a résulté de cette redistribution de l'offre un alignement des prix de détail dans les différents pays: en Allemagne, ils ont augmenté de 8 pour cent; ils ont chuté de 11 pour cent en France, et de 6 pour cent au Royaume-Uni. La mise en œuvre de l'OCMB a également eu une incidence immédiate sur le commerce mondial des bananes. Elle a coïncidé avec une année où les exportations mondiales ont augmenté de 2,3 pour cent, tandis que les importations de la Communauté européenne reculaient de 3,4 millions de tonnes en 1992 à 3,3 millions de tonnes en 1993. Le surplus de bananes en 1993 a affecté les prix partout dans le monde: aux États-Unis, les prix de détail ont chuté de 7 pour cent; en Europe, les bananes qui ne pouvaient pas pénétrer dans la Communauté européenne ont été détournées vers l'Europe de l'Est et l'ex-Union soviétique, dont les économies étaient en cours d'ouverture. Les importations à destination de ces marchés ont plus que doublé dans les toutes premières années qui ont suivi la mise en application de l'OCMB[49], et le commerce de bananes est passé d'un transbordement à travers l'Europe occidentale à une expédition directe à destination des ports russes[50].

Certains analystes ont conclu que l'OCMB échouait à soutenir les prix nationaux élévés des fournisseurs préférentiels de la Communauté européenne, qu'elle entrainait les prix mondiaux à la baisse et qu'elle diminuait les recettes en devises liées au commerce de la banane dans les pays en développement[51]. Dès son adoption, l'OCMB a été l'objet de multiples controverses. En 1994, une commission d'arbitrage (panel) du GATT a conclu que l'Organisation était en violation de la clause concernant la nation la plus favorisée de l'Article I du GATT. Dans son interprétation, cette clause peut signifier que les parties contractantes telles que la Communauté européenne ne peuvent établir aucune discrimination entre les parties contractantes du GATT, notamment entre les pays exportateurs ACP et les pays exportateurs de bananes dollar[52]. En dépit de ce règlement, quatre des cinq pays d'Amérique latine qui avaient été à l'initiative du panel ont préféré parvenir à un accord avec la Communauté européenne. Cet accord, connu sous le nom d'Accord-cadre sur les bananes (FAB - Framework Agreement on Bananas), a été prévu par le Règlement N°3290/94 adopté par la Commission du 22 décembre 1994. Les quatre pays d'Amérique latine (Colombie, Costa Rica, Nicaragua et Vénézuela) acceptaient, en échange de certaines modifications apportées au règlement, de ne pas poursuivre l'adoption du compte rendu du panel du GATT susmentionné, et de ne pas déposer d'autre plainte durant la période de validité de la réglementation. L'accord-cadre augmentait le contingent tarifaire de la nation la plus favorisée à 2,1 million de tonnes et réduisait les droits de douane à l'intérieur de ce contingent à 75 Ecus par tonne. Une partie de ce contingent tarifaire (49,3 pour cent) était attribué en parts individuelles spécifiques aux quatre pays d'Amérique latine: le Costa Rica recevait une part de 23,4 pour cent, la Colombie une part de 21 pour cent, le Nicaragua une part de 3 pour cent et le Vénézuela une part 2 pour cent. En outre, ces quatre pays étaient autorisés à émettre des certificats d'exportation dans la limite de 70 pour cent de leur part individuelle spécifique avec l'objectif transparent de modifier en leur faveur la répartition du contingent tarifaire de la nation la plus favorisée. Les 51,6 pour cent restants du contingent tarifaire étaient réservés à la République dominicaine (55 000 tonnes), au Bélize (15 000 tonnes), à la Côte d'Ivoire (7 500 tonnes) et aux autres pays. L'accord-cadre a eu pour double conséquence immédiate de minorer les "avantages" et les parts de marché des pays traditionnels ACP dans la Communauté européenne[53].

1999-2002

Avec la naissance de l'OMC en 1995 et la création de nouvelles procédures de règlement des différents, l'accord-cadre s'est trouvé en butte à une nouvelle contestation: les réclamants étaient cette fois le Guatemala, le Honduras, le Mexique et les États-Unis, et ont été rejoints en 1996 par l'Equateur. Le panel de l'OMC a statué que la Communauté européenne avait dérogé à ses obligations internationales, et qu'elle devrait aligner son régime d'importation de bananes au plus tard en janvier 1999. Plus précisément, le régime modifié ne respectaient pas les règlements de l'OMC sur trois points:

- Les droits d'importation préférentiels applicables aux bananes en provenance des pays ACP constituaient toujours une discrimination envers d'autres états membres de l'OMC et s'étendaient au-delà de ce que la Communauté européenne pouvait accorder aux pays ACP d'après les exemptions autorisées par l'OMC;

- La répartition du contingent tarifaire entre les différents pays fournisseurs d'Amérique latine était calculée sur des quantités de référence caduques et non représentatives.

- La répartition des licences d'importation reposait encore sur l'ancien système, qui était discriminatoire.

Au nombre des modifications les plus significatives apportés à cet accord-cadre en 1999 figuraient l'abandon du système des attributions de licence selon les catégories d'opérateurs (Licences A/B/C), le réexamen de l'attribution par pays des contingents tarifaires accordés sur la base leur performance entre 1994 et 96, et l'augmentation des attributions de contingent pour les pays ACP exportateurs traditionnels (plus des accords de licences négociables entre opérateurs). Il en résultait que l'Équateur, la Colombie, le Costa Rica et le Panama seraient en mesure de capturer une part de 90 pour cent des importations de bananes dollar de la Communauté européenne. De plus, du fait de l'élargissement de la Communauté européenne, ces pays pourraient exporter des volumes supérieurs à ceux des années précédentes[54]. Au sein des pays ACP, cette révision de l'accord-cadre a entraîné une chute des importations en provenance des Caraïbes, mais a permis une augmentation modérée de celles en provenance d'Afrique. Cette divergence pourrait découler de la très vive compétition entre pays qui a résulté de l'augmentation des parts individuelles attribuées à chaque pays à l'intérieur du contingent et des négociations de licence entre opérateurs. Dans ce nouveau schéma de compétition commerciale, les pays africains, où les coûts de production sont inférieurs, ont mieux tiré leur épingle du jeu que ceux de la région des Caraïbes.

Le 11 avril 2001, et après huit années d'un long différend qui a coûté à la Communauté européenne des millions de dollars dus aux sanctions commerciales des États-Unis, la Communauté européenne et les États-Unis sont parvenus à un accord concernant la réglementation des importations de bananes. Cet accord suit quelques-unes des propositions présentées en novembre 1999 et en octobre 2000 et entend procéder en deux étapes pour libéraliser le marché européen de la banane: l'actuel système de contingent tarifaire serait remplacé, au plus tard le 1er janvier 2006, par un système uniquement tarifaire (les pays ACP continueraient à bénéficier d'un tarif douanier préférentiel jusqu'en 2008). D'autres importantes modifications figurent dans cet accord:

· Suppression des sous-contingents nationaux à l'intérieur des contingents tarifaires A/B;

· Attribution de 83 pour cent du contingent A/B aux «opérateurs traditionnels», en fonction de leurs importations pendant la période de référence 1994-96 («allocation historique des droits d'importation»);

· Modification de la définition des «opérateurs traditionnels» en faveur des «importateurs primaires» (correspondant à la catégorie A du Règlement 404/093, c'est à dire les sociétés directement impliquées, dans les pays fournisseurs, dans la production ou l'expédition des bananes);

· Création d'un contingent C de 850 000 tonnes accessible à tous les pays. A l'intérieur de ce contingent, le tarif appliqué est de 300 euros par tonne et les bananes des pays ACP profitent d'une préférence tarifaire de 300 euros par tonne;

· Attribution de 89 pour cent du contingent C aux «opérateurs traditionnels» et de 11 pour cent aux «opérateurs non traditionnels»;

· Transfert de 100 000 tonnes du contingent des pays ACP (contingent C) vers le contingent B à partir de janvier 2002. Depuis cette date, le contingent C est réservé aux pays ACP.

Dix pays en voie d'adhésion (8 pays d'Europe Centrale et de l'Est[55], Malte et Chypre) rejoindront la Communauté européenne en mai 2004. D'après Eurostat, le total de leurs importations de bananes a culminé à 703 000 tonnes en 1999 mais a régressé depuis lors. La Pologne représente presque la moitié de ces importations, suivi à une certaine distance par la République tchèque, la Hongrie et la Slovaquie. Les autres pays en voie d'adhésion importent chacun moins de 30 000 tonnes pas an.

Tableau 21 - Importations nettes de bananes dans les pays en voie d'accession 1996-2002

|

|

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

|

Importations (en milliers de tonnes) |

602 |

582 |

599 |

703 |

592 |

559 |

523 |

|

Moyenne mobile (3 ans) |

|

|

595 |

628 |

631 |

618 |

558 |

Source: Eurostat 2003

La Commission européenne a indiqué deux principes de base de l'élargissement en ce qui concerne l'OCMB[56]. Premièrement, l'élargissement devrait assurer un approvisionnement suffisant en bananes aux consommateurs de la Communauté européenne, conformément aux règles de l'OMC. Deuxièmement, l'acquis communautaire devrait être respecté, ce qui signifie que les importations de bananes des nouveaux États membres se devraient d'être régies par l'OCMB[57]. Ce point de vue ne recueille cependant pas l'unanimité au sein des pays en voie d'accession. Certains d'entre eux ont émis des réserves quant à l'OCMB sur deux points: sa conformité aux règles de l'OMC, et les coûts élevés que requiert la gestion d'un système de licences d'importation. De plus, certains gouvernements redoutent qu'un système de contingent tarifaire ne conduise à une augmentation du prix au détail des bananes, et ne réduise par conséquent la consommation, dans la mesure où leurs citoyens disposent d'un moindre pouvoir d'achat que leurs homologues des autres États membres. Ces pays ont donc indiqué qu'ils préféreraient rejoindre le marché de la banane de la Communauté européenne à partir de 2006, lorsque un système uniquement tarifaire sera en place.

Enfin, en février 2001, la Communauté européenne a lancé l'initiative Tout sauf les armes (EBA - Everything-but-Arms), qui garantit un accès en franchise de droits à toutes les marchandises produites et exportées dans les Pays les moins avancés (PMA), à l'exception des armes et des munitions. Une dérogation temporaire a été consentie pour les bananes, le sucre et le riz, pour lesquels l'accès en franchise de droits sera mis progressivement en place. A compter de 2006, les bananes produites dans les PMA profiteront d'un accès en franchise de droits au marché communautaire. Toutefois, cette mesure n'aura vraisemblablement aucune incidence significative à court terme: en effet, tous les PMA qui produisent des bananes de la qualité requise pour l'exportation appartiennent au groupe des pays ACP, qui bénéficient déjà d'un accès en franchise de droits à ce marché. Des coûts de transport élevés pourraient décourager quelques-uns des PMA d'Asie qui sont d'importants producteurs de bananes (le Bangladesh, par exemple) d'approvisionner la Communauté européenne.

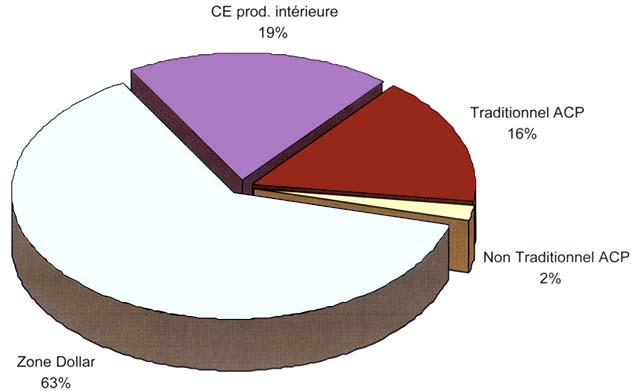

Figure 28 - Communauté européenne: part du marché communautaire de la banane selon origines, moyennes 2000-2002

Source: Commission Européenne 2003

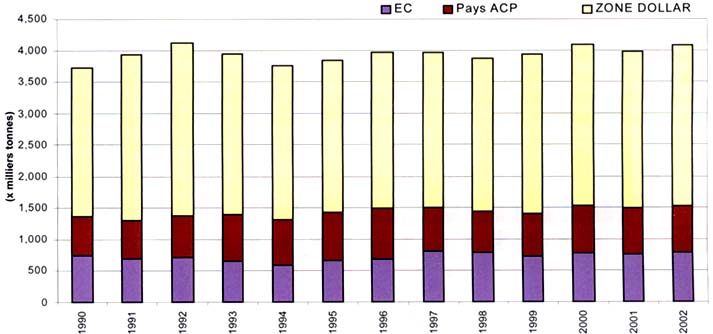

Figure 29 - Communauté européenne: production communautaire et importations selon origine 1990-2002 (en milliers de tonnes)

Source: Commission Européenne, 2003

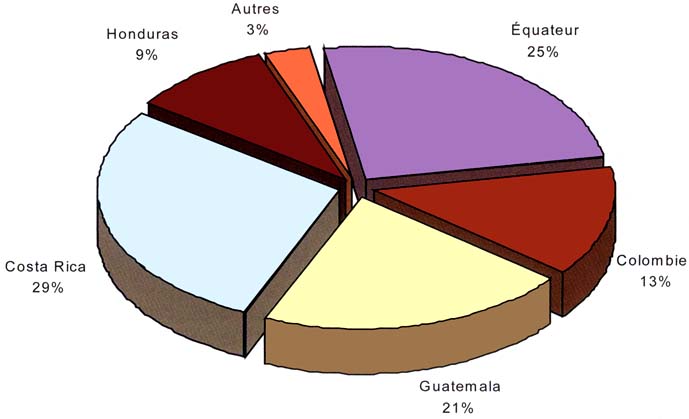

Les États-Unis arrivent en tête des pays importateurs de bananes, avec un volume d'importation estimé à 3,91 millions de tonnes en 2002. Environ 10 pour cent de ce volume sont réexportés vers le Canada, et le restant est consommé sur le territoire. Dans leur majorité, ces bananes proviennent des pays d'Amérique latine, et le volume des importations en provenance d'autres régions du monde est considéré comme quantité négligeable. L'Amérique Centrale arrive en première place des régions fournisseuses, avec une part de marché de 60 pour cent. Les exportations de cette région sont presque entièrement aux mains des compagnies bananières transnationales.

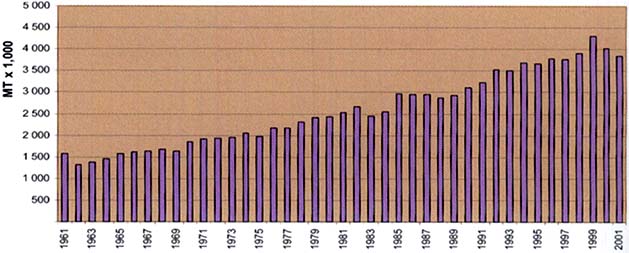

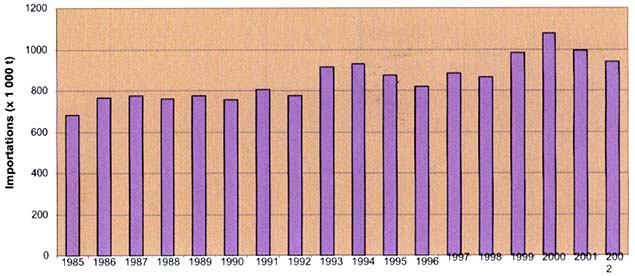

Les importations de bananes ont suivi une progression constante depuis le début des années 60 (figure 30), mais commencent à montrer des signes de ralentissement. De 1970 à 1984, elles ont augmenté de 2,6 pour cent, mais de 2,45 pour cent seulement au cours des 16 années qui ont suivi (1985-2000). La consommation par habitant au cours des 16 dernières années a augmenté de 1,7 pour cent par an du fait, entre autres raisons, de la croissance annuelle constante du revenu par habitant (2,1 pour cent) et de la baisse des prix au détail des bananes en termes réels (-1,3 pour cent par an)[58].

Figure 30 - États-Unis: importations de bananes 1961-2001

Source: FAOSTAT

Figure 31 - États-Unis: importations de bananes selon origines, moyenne 2000-2002

Source: U.S. Census Bureau, Foreign Trade Division

Aux États-Unis, les prix au détail sont inférieurs à ceux pratiqués dans la Communauté européenne. Cette différence résulte à la fois à une absence de droits de douane ou de restrictions sur les quantités importées, et de coûts de transport plus faibles. Entre 1985 et 2001, en France, les prix au détail étaient en moyenne 75 pour cent supérieurs à ceux pratiqués aux États-Unis (au Japon, ils étaient de 88 pour cent supérieurs). La FAO a observé que les prix d'importation des États-Unis ont considérablement fluctué entre 1970 et 2000[59]. Sans qu'aucune observation extrême, ni preuve de changement structurel n'aient été relevées ou identifiées dans les séries, il a été pourtant constaté une instabilité croissante des prix, mesurée par leur variation autour de leur tendance à long terme. Dans ses projections relatives au commerce mondial des bananes jusqu'en 2010, la FAO a également trouvé qu'à la fois le revenu et l'élasticité de prix de la demande étaient inférieurs à ceux des marchés émergeants, et elle a anticipé que le futur taux de croissance des importations par les États-Unis serait inférieur à celui des années 90. Cette projection se base en partie sur la plus faible croissance démographique attendue cette décennie, et en partie sur le haut niveau actuel de la consommation par habitant, dont on pense qu'il est proche des niveaux de saturation[60].

Le Japon est le troisième marché importateur de bananes du monde. Entre 2000 et 2002, il a importé en moyenne près d'un million de tonnes de bananes. En raison de la localisation géographique du pays, le marché japonais de la banane est dominé par les Philippines. Mais tout au long des années 90, l'Équateur y a joué un rôle de plus en plus important. Les exportations équatoriennes à destination du Japon sont passées de 75 000 tonnes en 1986 à 210 000 tonnes en 2000, ce qui représente 20 pour cent de part de marché. En 2000, les Philippines et l'Équateur ont représenté à eux deux environ 95 pour cent des importations japonaises de bananes.

Figure 32 - Japon: importations de bananes 1985 - 2001

A l'instar des États-Unis, le Japon ne soumet les importations de bananes à aucune restriction quantitative, mais le pays applique aux importations un tarif douanier général et saisonnier de 50 pour cent d'octobre à mars, et de 40 pour cent d'avril à septembre. Selon l'OMC, ces tarifs douaniers sont tenus d'être réduits respectivement à 40 et à 25 pour cent. Cependant, presque toutes les importations de bananes au Japon bénéficient d'un droit préférentiel de 20 pour cent (d'octobre à mars) et de 10 pour cent (d'avril à septembre). Ce droit préférentiel est accordé à quasiment tous les pays en développement, ce qui englobe la plupart des pays exportateurs de bananes d'Amérique latine, d'Asie et des Caraïbes. Les importations en provenance de pays les moins développés bénéficient d'un accès exonéré de droits, mais elles concernent des volumes insignifiants.

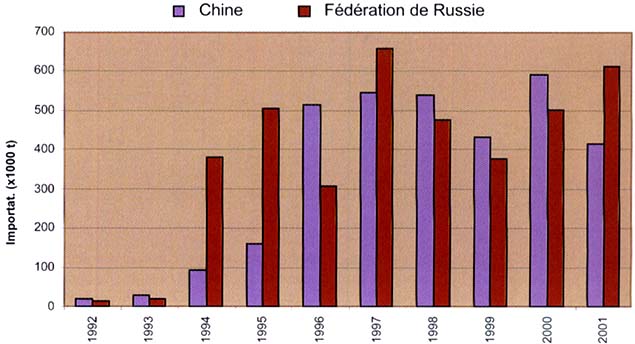

Un changement majeur dans les échanges internationaux au début des années 90 est marqué par l'ouverture des ex-républiques socialistes d'Europe au commerce mondial. Bien que la consommation de bananes ne soit pas une tradition de longue date pour la population de la Fédération de Russie, ce fruit est néanmoins devenu l'un des plus populaires ces dernières années. Les bananes représentent aujourd'hui environ 1/3 de la consommation totale de fruits[61]. Les importations de bananes dans la Fédération de Russie ont fait un bond, passant de 13 000 tonnes en 1992 à 1 million de tonnes en 1997. Cette année-là, 97 pour cent de la totalité de ces importations provenaient de trois pays d'Amérique latine (61 pour cent d'Équateur, 23 pour cent de Colombie, et 10 pour cent du Costa Rica), tandis que les 3 pour cent restants étaient originaires des Philippines. L'approvisionnement s'effectuait autrefois par transbordement à travers l'Europe occidentale. Depuis le début des années 90, les bananes sont expédiées directement à destination des ports russes. D'importantes sociétés russes en mesure d'acheter des cargaisons entières de bananes jouent un rôle de plus en plus dominant dans ce commerce, et les importations de bananes en provenance d'Europe ont pratiquement cessé.

En août 1998, toutes les importations ont été affectée par la grave crise économique qui a frappé la Fédération de Russie. Les importations de bananes, qui étaient de 1 million de tonnes en 1997, ont dégringolé à 580 000 tonnes en 1998 (figure 33). La situation économique s'est quelque peu stabilisée depuis, et les importations de bananes ont amorcé une reprise modérée: selon les estimations, elles sont remontées jusqu'à 730 000 tonnes en 2002. Cette crise a prouvé que la demande de bananes dans la Fédération de Russie est fortement dépendante des prix. Fin 1997, le prix d'un kilo de bananes représentait 41 pour cent du prix au kilo de la viande de bœuf; en juillet 1998, il était de 46 pour cent, et en novembre de la même année, de 71 pour cent. La demande s'est réduite de 53 pour cent après que les prix exprimés en roubles ont doublé entre juillet et novembre 1998. On considère que ce marché offre de bonnes perspectives sur le long terme, conformément à la reprise attendue de l'économie.

Figure 33 - La Fédération de Russie et la Chine: importations de bananes 1992-2000

Source: FAOSTAT

La Chine est l'un des principaux pays producteurs de bananes au monde. Par le passé, sa participation au commerce mondial de la banane a été importante: en 1964, le pays a exporté 400 000 tonnes de bananes. Cependant, ses exportations ont constamment régressé depuis. À la fin des années 90, le pays est devenu un importateur net.

La production de bananes chinoise a rapidement progressé dans une période de temps relativement courte. Elle a stagné entre 1960 et1984, mais depuis 1985, elle a augmenté de quelques 9 pour cent par an. De 500 000 tonnes en 1994, la production de bananes a bondi en 2002 à 5,6 millions de tonnes, et cette expansion ne montre aucun signe de ralentissement. La consommation nationale entre 1985 et 2000 a elle aussi nettement augmenté, de près de 10 pour cent par an. Les importations de bananes étaient modestes entre 1985 et 1993, mais en trois ans, elles ont progressé, passant de 93 000 tonnes en 1994 à plus de 500 000 tonnes en 1996. Toutefois, elles ont stagné, et même décru au cours des deux dernières années (estimées à 374 000 tonnes en 2002).

Compte tenu de la taille de sa population et de sa récente croissance économique, la Chine peut potentiellement devenir sur le long terme un acteur clé de l'économie mondiale de la banane. Cependant, il est impossible de prédire si son rôle se situera dans le camp des importateurs ou dans celui des exportateurs. Dans le sud du pays, des infrastructures routières et portuaires limitées (notamment en ce qui concerne les installations de stockage en entrepôt frigorifique et de mûrissage) freinent l'expansion des importations. De plus, certaines améliorations apportées au réseau routier dans le nord du pays ont encouragé les négociants à acheter la production nationale plutôt qu'étrangère. La chute des importations observées ces dernières années est imputable, dans une certaine mesure, à une meilleure aptitude de la production nationale à satisfaire la demande du pays. Si les tendances actuelles se confirmaient, la Chine deviendrait un exportateur net de bananes d'ici la fin de la décennie.

Différents régimes d'importation sont en place dans les pays importateurs restants, qui comportent une, ou combinent plusieurs des dispositions suivantes: contingents, droits de douanes à l'importation, taxes internes et obstacles techniques. Un cas célèbre d'obstacles techniques est illustré par les restrictions phytosanitaires appliquées par l'Australie pour protéger sa production nationale d'éventuelles maladies transmises par les bananes en provenance des Philippines.

Au nombre des pays qui n'appliquent que des droits d'entrée sur les bananes figurent la Norvège, la Nouvelle-Zélande, la Bulgarie, le Chili, la Chine, Chypre, l'Égypte, la Hongrie, Malte, la République de Corée, la Fédération de Russie, l'Arabie saoudite et la Suisse. La Norvège et la Nouvelle-Zélande, deux pays où la consommation de bananes par habitant est élevée, appliquent le même tarif douanier ad valorem aux bananes qu'aux autres fruits concurrents. Ces tarifs douaniers varient d'un modeste 5 pour cent ad valorem dans la Fédération de Russie à un taux combiné de 41,2 pour cent à Chypre, auquel s'ajoute une majoration de 1213 dollars EU par tonne pour les importations en provenance de pays extérieurs à la Communauté européenne. Des tarifs douaniers inférieurs sont en vigueur au Pérou (25 pour cent), en Hongrie (14-25 pour cent), en Arabie saoudite (12 pour cent), en Pologne (de 0 à 20 pour cent, plus une taxe de valeur ajoutée), au Chili (10 pour cent) et en Bulgarie (de 7 à 10 pour cent). Les tarifs douaniers les plus élevés sont appliqués par l'Égypte (60 pour cent), la République de Corée (70 pour cent) et la Chine (de 25 à 40 pour cent).

Quelques pays tels que la Tunisie et le Maroc imposent non seulement des droits d'entrée élevés, mais également des taxes intérieures et autres restrictions à l'importation. Des licences d'importation sont requises en Tunisie, où les droits de douane sont de 100 pour cent ad valorem. Le Maroc, quant à lui, restreint ses importations de bananes, mais délivre de temps en temps des licences quand la production du pays est insuffisante pour satisfaire la demande nationale.

L'Algérie, l'Argentine, le Japon, la Pologne et l'Uruguay figurent au nombre des pays qui n'imposent aucune licence, mais qui appliquent des droits d'importation et des taxes intérieures. Les droits d'importation s'échelonnent de niveaux spécifiques et ad valorem très bas en Uruguay, où les fruits et légumes d'importation sont soumis à une TVA de 23 pour cent, à des droits de 45 pour cent en Algérie. Enfin, les importations en Libye sont aux mains d'une seule et unique structure importatrice qui contrôle les volumes d'importation en fonction de la demande.

|

[43] Les pays exportateurs

traditionnels de bananes en Afrique, aux Caraïbes et dans le Pacifique

(pays ACP) sont la Côte d’Ivoire, le Cameroun, Sainte-Lucie, la

Jamaïque, le Belize, St-Vincent et Granadines, Domonica, le Suriname, la

Somalie, Genada et le Cap Vert. Les pays ACP non-exportateurs traditionnels sont

la République Dominicaine et le Ghana. [44] Brent Borrell and Yang, M. (1990) EC Bananarama 1990, International Economics Department, WPS 523, Banque Mondiale. Washington, DC.; Brent Borrell and Yang, M. (1992) EC Bananarama 1992, The sequel; The EC Commission Proposal, International Economics Department, WPS 958, Banque Mondiale, Washington, DC [45] FAO (1992) CCP: BA 92/Projet de rapport; et FAO. 1992., CCP: BA 92/6 Evolution des politiques ayant une incidence sur l’économie mondiale de la banane. [46] Brent Borrell (1999) Bananas: straightening out bent ideas on trade as aid. Centre for International Economics; Canberra and Sydney. [47] Les licences ont été attribuées sur la base de la part de marché aux différents stades de la chaîne bananière [48] Les pays ACP traditionnels sont ceux qui exportaient des bananes à destination de la CE en 1993 [49] Mechel Paggi et al. (1998) Implications of changes in the EC banana regime for world banana trade; Submission to the Journal of Agricultural Economics. [50] FAO (1994) CCP: BA/TF 99/4; Marché de la banane en Russie entre 1994 et1998. [51] Idem Borrell 1999. [52] Joseph Pelzman (1999) The WTO dispute settlement mechanism: the case of bananas. Article communiqué lors de la International Trade and Finance Association Annual Conference, New York [53] FAO (2001) Evolution de la politique de la Communauté européenne concernant le commerce des bananes; CCP: BA/TF 01/CRS.4 [54] L’élargissement de la CE en 1995 a inclus l’Autriche, la Finlande et la Suède au nombre des états menbres, et augmenté les importations de 353 000 tonnes. [55] Il s’agit de la République tchèque, de l’Estonie, de la Hongrie, de la Lettonie, la Lituanie, la Pologne, la Slovénie et la Slovakie. [56] DG AGRI (2003) CMO Bananas: work in progress. Comité de gestion du 27/06/03 [57] DG AGRI (2003) Compte-rendu de la 141ème réunion du Comité de gestion de la banane. Bruxelles. [58] La croissance annuelle de la population aux États-Unis entre 1985 et 2000 était de moins de un pour cent. [59] FAO (2001) Evolution des produits de base depuis les années 70, Y4003/E; FAO: Rome. [60] FAO (2003) Projections relatives au commerce de la banane à l’horizon 2010. CCP: BA/TF 03; FAO: Rome. [61] FAO (1999) Marché de la banane en Russie entre 1994 et 1998. CCP: BA/TF 99/04; FAO: Rome. [62] FAO. 2001.Evolution des politiques ayant une incidence sur le marché de la banane. CCP: BA/TF 01/8. Rome. |

![]()

![]()

![]()