![]()

![]()

![]()

Selon les projections, l'accroissement de la production et de la demande mondiales des principaux produits agricoles devrait être d'environ 1,6 pour cent par an en moyenne, soit 0,3 pour cent par habitant pendant la période s'étendant jusqu'à 2010. Ce chiffre est inférieur à la croissance globale et par habitant enregistrée pendant les années 90. Ce ralentissement de la demande mondiale est imputable notamment à la réduction de l'accroissement démographique, aux niveaux élevés de la consommation actuelle et à la saturation fréquente des marchés des pays développés et, dans le cas de certaines matières premières agricoles, à la concurrence accrue provenant des matières synthétiques.

Dans les pays en développement, la production et la consommation globales des principaux produits agricoles devraient s'accroître à un rythme de 2,0 pour cent par an, soit bien moins que le chiffre de 3,2 pour cent des années 90. Par habitant, la production et la consommation devraient néanmoins augmenter en moyenne de 0,4 pour cent par an du fait du ralentissement projeté de l'accroissement démographique.

L'augmentation du commerce mondial de produits agricoles, si robuste pendant les années 90, devrait se modérer pendant la période couverte par les projections en dépit des effets bénéfiques des réformes. Le ralentissement que reflètent les dernières projections est imputable à la nette décélération de la croissance prévue pour les graisses, huiles, farines oléagineuses, viandes, fruits, boissons tropicales et la plupart des matières premières agricoles. Toutefois, il se peut que, dans une certaine mesure, d'autres secteurs de croissance non couverts dans l'étude, en particulier les produits alimentaires traités, compensent cette lenteur relative de l'accroissement des débouchés pour les principaux produits agricoles.

Selon les projections, la position nette des pays en développement en matière de commerce de produits agricoles se dégradera sans doute. Le volume des exportations devrait augmenter, de même que les recettes d'exportation en termes réels, mais cette augmentation devrait être compensée en partie, sinon intégralement, par l'accroissement démographique et l'augmentation concomitante des besoins d'importation.

Particulièrement préoccupante est l'augmentation prévue, en prix constants, des importations nettes de produits alimentaires des pays à faible revenu et à déficit vivrier (PFRDV), qui rend d'autant plus urgente la nécessité d'encourager l'accroissement de leurs capacités de production vivrière. Les groupes de pays les moins avancés et de pays en développement importateurs nets de denrées alimentaires auxquels s'applique la Décision de Marrakech se trouvent dans une situation semblable.

La diminution à long terme des prix réels de l'ensemble des produits agricoles par rapport à ceux des autres grands secteurs économiques pendant la période qui s'est écoulée entre 1970 et 2002 a été en moyenne de quelque 2 pour cent par an. Pendant la période couverte par les projections, les cours en termes réels sur les marchés mondiaux, qui ont récemment été inférieurs à leurs tendances à long terme, devraient à nouveau se rapprocher de ces dernières.

Une poursuite de la réforme des politiques agricoles contribuerait à accroître les débouchés mondiaux pour les produits de l'agriculture. Le soutien de l'agriculture dans les régions industrialisées demeure élevé et les négociations multilatérales entamées sous l'égide de l'OMC dans le cadre de l'Ordre du jour de Doha pour le développement n'en sont encore qu'à leurs tous premiers stades.

Les projections «de base» permettent de penser que, d'ici à 2010, la plupart des marchés seront caractérisés par une situation proche de l'équilibre, mais d'un équilibre instable. De mauvaises récoltes, aux échelons tant mondial que régional, sont une menace toujours présente et le rôle d'amortisseur joué par les stocks tendra à diminuer pour la plupart des produits.

Le scénario concernant la production de denrées alimentaires de base sélectionnées dans les pays de l'OCDE, qui devrait être faible, porte à conclure que le déficit prévisible ne sera pas compensé intégralement par une augmentation équivalente de la production dans les pays en développement. Une hausse des prix devrait se traduire par une réduction de la consommation ainsi que des importations.

Il ressort d'un autre scénario fondé sur une forte production de ces produits dans les pays à faible revenu et à déficit vivrier (PFRDV) que le surcroît de production ne contribuerait guère à améliorer la situation alimentaire dans ces pays. En fait, la consommation de produits destinés à la consommation aussi bien de l'homme que des animaux ne devrait augmenter que très légèrement par rapport aux projections du scénario de base. Toutefois, leurs importations nettes de denrées alimentaires seraient un peu moindres.

En ce qui concerne les marchés des céréales, les stocks par rapport à l'utilisation devraient demeurer inférieurs à leurs précédentes moyennes à long terme, spécialement du fait des réformes introduites dans de nombreux pays. Cela signifie également qu'à court terme, le risque de hausse des prix peut être plus prononcé que par le passé.

Pour les pays qui sont le plus touchés par l'insécurité alimentaire, il est peu probable que les perspectives futures s'améliorent nettement par rapport à la situation actuelle pour ce qui est de l'apport calorique. Les prix sur les marchés encourageront sans doute une consommation accrue mais d'autres facteurs risquent d'avoir un impact négatif sur la sécurité alimentaire de ces pays, notamment la persistance d'une vive concurrence pour la plupart des produits en vrac qui sont à l'origine d'une bonne part des recettes d'exportations ainsi que des revenus agricoles et ruraux, une diminution de la production vivrière nationale par habitant et une croissance économique nationale qui restera lente, voire modeste, dans le meilleur des cas. Ensemble, ces facteurs ralentiront sans doute les progrès accomplis sur la voie d'une réduction de la sous-alimentation dans ces pays. Même une expansion économique plus rapide ne permettrait guère d'atténuer vraiment le problème de la faim dans une perspective à court ou moyen terme.

Cette section récapitule les principales conclusions touchant les projections de base d'ici à 2010 et deux autres scénarios touchant la production de denrées alimentaires de base dans les pays de l'OCDE et les PFRDV. Elle commence par un examen des principales hypothèses qui sous-tendent le scénario de base ainsi que des tendances des éléments fondamentaux sur les marchés et des réformes récentes des politiques agricoles.

Il existe une corrélation très étroite entre la demande mondiale de beaucoup de produits et la croissance économique et l'accroissement démographique et, spécialement dans les pays en développement, avec l'exode rural. Les projections concernant les produits d'ici à 2010 sont fondées sur le scénario moyen de l'Organisation des Nations Unies, selon lequel la population mondiale devrait s'accroître de 1,3 pour cent par an pendant la période comprise entre 1998-2000 et 2010, soit moins que l'accroissement de 1,5 pour cent par an enregistré pendant la décennie précédente. L'accroissement démographique devrait se ralentir pour tomber à 1,6 pour cent par an dans les pays en développement, à 0,3 pour cent par an dans les pays développés et à 0,04 pour cent dans les pays en transition. Environ 97 pour cent de l'accroissement de la population mondiale sera imputable aux pays en développement (tableau 1.1).

Les hypothèses concernant l'évolution du produit intérieur brut (PIB) sont fondées sur les projections de la Banque mondiale et du Fonds monétaire international (FMI). Le PIB mondial total devrait s'accroître de 2,9 pour cent par an, soit un peu plus que le chiffre de 2,4 pour cent enregistré pendant les dix années précédentes. Le PIB mondial par habitant devrait augmenter de 1,7 pour cent par an, contre 0,9 pour cent au cours des dix années écoulées. L'accroissement escompté du PIB mondial dépendra essentiellement de la persistance de la reprise projetée dans les pays en transition, où le taux de croissance pourra atteindre 4,5 pour cent par an. Dans les pays en développement, le PIB total devrait s'accroître de 4,6 pour cent par an, soit 3,0 pour cent par habitant.

Il ressort d'une analyse des tendances passées que la progression de la productivité de l'agriculture mondiale a jusqu'à présent été suffisante pour que la demande effective puisse être satisfaite. Au cours des trois décennies écoulées, la production agricole mondiale a augmenté plus rapidement que la population. L'amélioration de la productivité due à l'utilisation de nouvelles technologies dans beaucoup de pays industrialisés est en partie à l'origine de la baisse à long terme des prix réels des produits. Dans la pratique, l'agriculture mondiale a opéré dans un environnement où la demande effective a été limitée par plusieurs facteurs. En fait, malgré le développement de l'agriculture, des centaines de millions d'êtres humains n'ont pas assez à manger.

Du côté de la demande mondiale, les limites ont été imputables essentiellement à trois facteurs: i) le ralentissement de l'accroissement démographique enregistré depuis le début des années 60; ii) la saturation de la consommation alimentaire par habitant pour une proportion croissante de la population mondiale; et iii) la difficulté qu'il y a eu à améliorer la consommation pour ceux qui étaient trop pauvres pour acheter des aliments ou qui n'avaient pas assez de ressources pour en produire eux-mêmes.

Les deux premiers de ces éléments continueront de prédominer à l'avenir, et leur impact se reflétera dans une augmentation de la demande plus lente que par le passé et, indirectement, de la production aussi. Le troisième facteur continuera de même à jouer un rôle majeur étant donné qu'il ressort des perspectives économiques en général que la faiblesse des revenus et la pauvreté demeureront généralisées à l'avenir. De ce fait, pour une proportion assez importante de la population mondiale, la demande potentielle ne se traduira pas automatiquement par une demande effective (voir également la section 3 ci-dessous). Ainsi, le ralentissement que font apparaître les tendances passées de la demande mondiale persistera vraisemblablement, si tant est qu'il ne s'accentue pas encore à l'avenir.

Du côté de la production, rien ne garantit que l'augmentation rapide de la productivité et l'utilisation extensive des terres qui ont caractérisé le passé se poursuivront. En ce qui concerne les ressources naturelles nécessaires pour la production vivrière et agricole, l'on constate déjà la disparition de terres agricoles, le manque d'eau douce, des sols érodés et dégradés et une diversité génétique en baisse. En ce qui concerne l'agriculture, il y a des limites biologiques à la productivité, la loi des rendements décroissants et les problèmes liés à l'utilisation intensive d'engrais et de pesticides. Il existe en outre des risques comme de nouvelles maladies des plantes et des animaux, l'intensification des rayons ultraviolets, la pollution atmosphérique, les changements climatiques et l'élévation du niveau de la mer. À cela viennent s'ajouter des contraintes socioéconomiques comme l'inadéquation des marchés, de l'infrastructure et de l'investissement dans la recherche et l'accès limité des agriculteurs pauvres à la terre, au capital et à la technologie.

Face à ces limites biophysiques et socioéconomiques spécifiques, il y a au moins quatre possibilités majeures d'accroître les disponibilités alimentaires: i) le potentiel encore inexploité d'augmentation des rendements grâce à l'application des techniques et technologies modernes; ii) les possibilités offertes par la révolution biotechnologique actuellement en cours; iii) l'apparition de méthodes d'agriculture biologiques et durables qui pourraient régénérer les terres dégradées et ainsi améliorer la productivité; et iv) une réduction des pertes après la récolte et une amélioration de l'efficience dans la préparation et l'utilisation des aliments.

Doubler ou tripler la production vivrière mondiale est dans les limites du possible. Pour ce faire, toutefois, il faudra introduire beaucoup de changements et d'améliorations, dans les champs, dans les institutions de recherche, sur les marchés agricoles et parmi les ménages qui consomment les aliments produits.

En outre, des réformes fondamentales des politiques agricoles contribueraient à entretenir une reprise sur les marchés agricoles mondiaux. Le soutien à l'agriculture dans les pays industrialisés demeure élevé et les négociations multilatérales entreprises sous l'égide de l'OMC dans le cadre de l'Ordre du jour pour le développement de Doha n'en sont encore qu'à un stade très précoce.

L'on trouvera dans la section ci-après un bref aperçu de l'augmentation prévisible de la production, de la demande et du commerce globaux des produits agricoles visés dans l'étude. Les chiffres ont été obtenus en multipliant le volume physique de la production, de la demande et du commerce par le prix de chaque produit et en faisant la somme des résultats pour tous les produits (le prix de chacun d'eux est fixé aux mêmes cours internationaux moyens pour tous les pays et pour toutes les années).

L'on trouvera dans la Partie II de plus amples détails sur les perspectives pour les divers produits et pays ainsi que sur les questions de politique générale connexes.

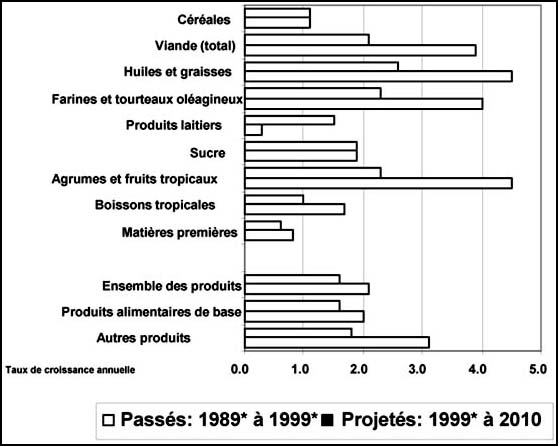

Au plan mondial, la production globale de produits agricoles devrait augmenter en moyenne d'environ 1,6 pour cent par an, soit 0,3 pour cent par habitant, pendant la période s'étendant jusqu'en 2010 (tableau 1.2). Cette augmentation est inférieure à l'augmentation globale et par habitant qui a marqué les années 90. En tout état de cause, le taux d'augmentation de la production agricole globale devrait être inférieur, en moyenne, au taux de croissance économique en général. Néanmoins, cela continuera d'exercer des pressions sur les ressources dans le secteur agricole et conduira les agriculteurs à exiger une assistance accrue de l'État, en l'absence de laquelle les revenus et les niveaux de vie risquent de baisser en milieu rural. Les produits pour lesquels l'accroissement sera sans doute le plus rapide sont ceux qui dépendent le plus directement de l'élévation des revenus, c'est-à-dire les cultures oléagineuses, la viande (volaille), le sucre et certaines boissons tropicales. Les céréales et en particulier les matières premières agricoles sont les produits pour lesquels la croissance devrait être la plus faible (graphique 1).

Graphique 1. Croissance de la production agricole mondiale, par groupes de produits sélectionnés

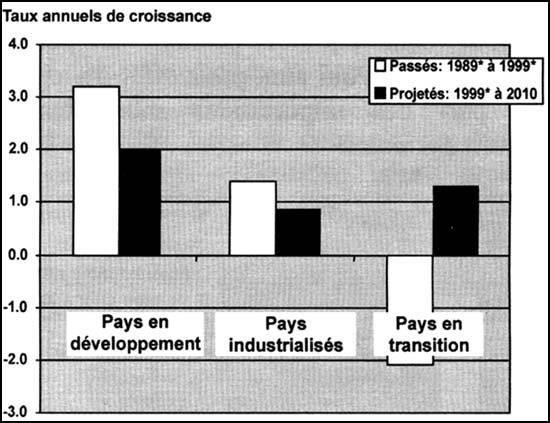

Dans les pays en développement, la croissance de l'agriculture devrait être plus forte et se situer globalement à 2 pour cent par an, soit nettement moins que les 3,2 pour cent enregistrés pendant les années 90, les taux élevés de croissance dans les secteurs des cultures oléagineuses, de la viande et de fruits revenant à des niveaux plus modestes (tableau 1.3 et graphique 2). Dans les pays industrialisés, la demande n'augmente que lentement et le consommateur est de plus en plus préoccupé non seulement par la sécurité et la qualité des produits alimentaires mais aussi par les procédés de production (tableau 1.5). Partout dans le monde, l'élaboration de «systèmes de qualité/traçage» est de plus en plus commune dans les secteurs de l'agriculture et de l'alimentation sous l'effet, bien souvent, des grandes chaînes de détaillants qui opèrent au plan international. Des préoccupations communes se retrouvent parfois sur tous les marchés développés, la fréquentation des marchés persistera, les pays n'étant pas tous également à même de prendre à leur charge les coûts du respect de la réglementation applicable. Simultanément, les parts de marchés continueront de s'accroître au profit des pays en développement, auxquels s'offriront de nouvelles possibilités d'échanges régionaux sur divers segments des marchés. L'impact sur les marchés des organismes génétiquement modifiés continuera d'être entouré d'incertitude, mais leur principal effet concernera les produits actuellement affectés, qui sont principalement les graines de soja, le maïs et le coton, aussi longtemps que les craintes des consommateurs n'auront pas été apaisées.

Du point de vue économique, le principal changement attendu pendant la période couverte par les projections est la reprise dans les pays en transition, qui remonte maintenant déjà à quelques années et qui devrait se poursuivre (tableau 1.4).

La croissance du commerce mondial, si robuste pendant les années 90, devrait se modérer pendant la période couverte par les projections, particulièrement pour les graines oléagineuses et la viande. La progression annuelle des exportations totales (en volume) devrait tomber à 2,1 pour cent contre 2,9 pour cent pendant les années 90. Il y a à cette décélération de l'augmentation du commerce plusieurs raisons, dont l'une est simplement que les taux élevés de croissance enregistrés pour certains produits sont opposés à des points de départ peu élevés. Une autre est la réforme des échanges, surtout par le biais d'accords régionaux et de l'OMC, qui a contribué à la croissance du commerce mondial pendant les années 90. Faute de nouvelles réformes, l'augmentation globale des échanges se ralentira sans doute, l'accès aux marchés continuant de faire l'objet de sévères restrictions, particulièrement pour certains produits comme le sucre et les produits laitiers. Néanmoins, même en l'absence de nouvelles réformes du commerce international, les fournisseurs bon marché continueront d'accroître leurs parts du commerce mondial de la plupart des produits. Des arrangements préférentiels, qu'il s'agisse d'accords commerciaux régionaux ou de nouvelles préférences commerciales, pourront avoir un effet de détournement des échanges et d'accroître quelque peu le commerce, particulièrement pour ce qui est des exportations de produits traités à plus forte valeur ajoutée.

Graphique 2. Croissance passée et projetée de la production agricole, par régions économiques

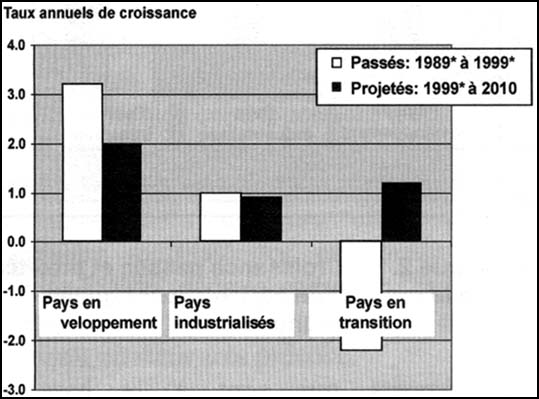

Les éléments qui sont à la base de l'augmentation projetée de la demande mondiale sont l'expansion économique relativement solide escomptée dans les pays en développement et la reprise de la demande envisagée dans certains pays en transition.

L'accroissement de la demande globale de produits sera largement imputable aux pays en développement du fait de l'accroissement relativement dynamique de leur PIB par habitant ainsi que de la plus grande élasticité de la demande par rapport à l'accroissement du revenu (graphique 3). En revanche, la demande ne devrait augmenter que lentement dans les pays en développement car la consommation par habitant y est déjà élevée et car, pour beaucoup de produits, la lenteur de l'accroissement démographique freinera l'augmentation de la demande. La demande globale de produits alimentaires de base dans les pays en développement devrait augmenter de 2,0 pour cent par an pendant la période 1999*-2010, soit à un rythme plus lent que celui de 3,2 pour cent par an enregistré au cours des dix années précédentes mais permettant toutefois une augmentation supérieure de la consommation par habitant. Dans les pays développés, en revanche, l'augmentation de la demande de produits alimentaires de base devrait être de 0,9 pour cent par an et le chiffre correspondant pour les pays en transition devrait être de 1,3 pour cent par an. Les importations globales des pays en développement des produits visés dans les projections, toutefois, devraient s'accroître de 2,4 pour cent par an pendant la période 1999*-2010[1], ce qui aura pour effet d'accroître leur part des importations mondiales de produits agricoles.

Graphique 3. Augmentation passée et projetée de la demande de produits agricoles, par régions économiques

Les importations nettes de produits alimentaires de base des pays à faible revenu et à déficit vivrier (céréales, produits de l'élevage, graines oléagineuses et huiles) devraient passer d'environ 21 milliards de dollars en 1999* à quelque 33 milliards de dollars en 2010 (aux prix moyens constants de 1998-2000)[2]. L'on peut s'attendre à une augmentation semblable dans les pays les moins avancés (PMA) et dans les pays en développement importateurs nets de produits alimentaires (PDINPA). Cette évolution reflète non seulement l'augmentation de la demande dans ces régions par rapport à la capacité interne de la satisfaire, mais aussi l'accroissement de la production excédentaire dans d'autres régions.

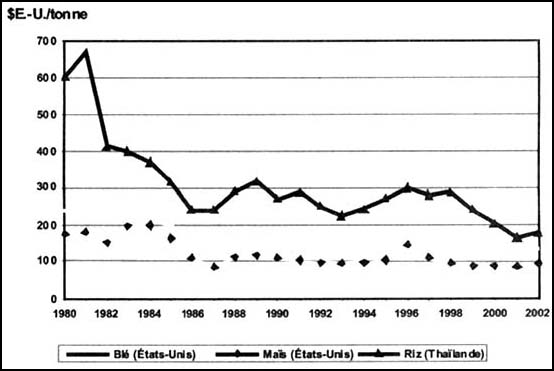

En termes réels, les cours sur les marchés mondiaux ont tous été récemment inférieurs à leurs tendances à long terme (graphiques 4 à 6) et devraient converger à nouveau avec ces tendances pendant la période couverte par les projections. La tendance à la baisse à long terme des prix réels de tous les produits agricoles par rapport aux prix enregistrés dans tous les autres grands secteurs de l'économie pendant la période 1970-2002 a été en moyenne de quelque 2 pour cent par an. Cette tendance à la baisse a reflété une augmentation relativement plus rapide de la productivité dans l'agriculture.

Graphique 4. Céréales: cours sur les marchés mondiaux, 1980-2002 (en dollars constants de 1990)

Les indicateurs laissant entrevoir un ralentissement de l'augmentation de la productivité sans modification majeure du point de vue technologique, il ressort des résultats des projections que la baisse des cours devrait être inférieure à celle découlant implicitement de la tendance qui a marqué la période 1970-2002. Les prix de certains produits commencent actuellement à remonter, encore que cela puisse être dû à des facteurs immédiats qui risquent de ne pas se maintenir à plus long terme. En dépit de la faiblesse des prix réels, il ne manque pas de possibilités pour les producteurs et pour les pays qui peuvent profiter du progrès technologique, d'une réduction des coûts ou d'une variation des taux de change, qui verront leur part de marché s'accroître. En outre, la reprise de l'agriculture dans les pays en transition aura sans doute un impact sur les marchés aussi bien d'exportation que d'importation.

Sur les marchés céréaliers, la proportion entre les stocks et la consommation devrait demeurer inférieure à sa moyenne passée, surtout du fait de la réforme des politiques introduites dans beaucoup de pays. Cela aura peut-être aussi pour conséquence que le risque d'une hausse des prix à court terme est plus probable qu'une nouvelle baisse. Cependant, comme l'offre mondial peut facilement réagir en période d'augmentation limitée de la demande, un tel raffermissement des prix serait sans doute éphémère.

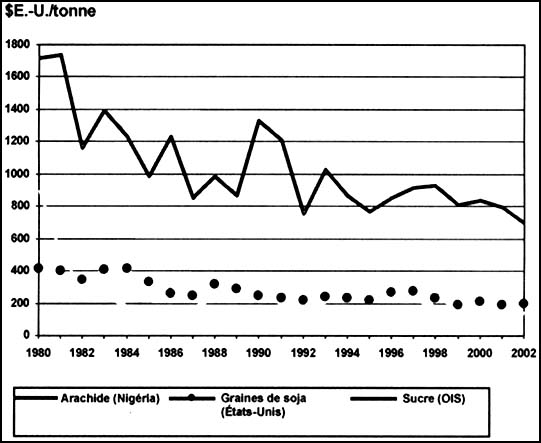

Graphique 5. Graines oléagineuses et sucre: cours sur les marchés mondiaux, 1980-2002 (en dollars constants de 1990)

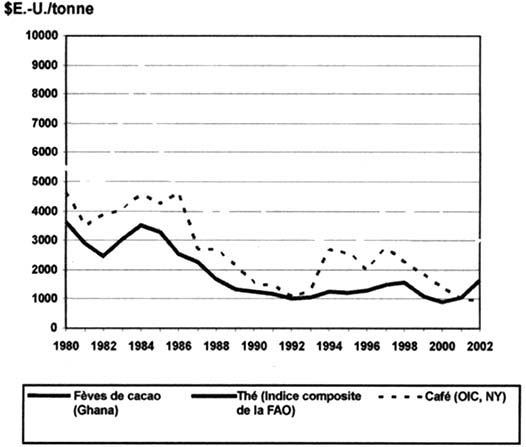

Graphique 6. Boissons tropicales: cours sur les marchés mondiaux, 1980-2002 (en dollars constants de 1990)

Deux scénarios autres que le scénario de base sont également étudiés dans cette section: un scénario de production peu élevée de produits alimentaires de base dans les pays de l'OCDE et un scénario de production élevée dans les PFRDV.

Scénario de faible production dans les pays de l'OCDE

Il ressort des projections «de base» que les effectifs de la population mondiale devant augmenter d'environ 900 millions d'habitants pendant la décennie en cours, la consommation de produits alimentaires augmentera de près de 20 pour cent dans le monde et d'un quart dans les pays en développement. Pour satisfaire cette demande accrue, la production mondiale de produits alimentaires de base devra augmenter de 1,6 pour cent par an. Cela ne manquera pas d'exercer des pressions considérables sur les ressources naturelles, et les agriculteurs seront confrontés à une alternative: intensifier leur production sur les terres déjà cultivées ou étendre leurs cultures à des terres nouvelles.

Au cours des dix dernières années, l'intégralité de l'augmentation de la production céréalière mondiale a été imputable à la progression des rendements tandis que les superficies cultivées ont en fait reculé de 27,9 millions d'hectares, soit 4 pour cent. Dans les pays développés, l'amélioration des rendements a été encore plus marquée. Dans ces pays, la production céréalière a augmenté de 108 millions de tonnes tandis que les superficies ont diminué de 11,7 millions d'hectares, soit 8 pour cent. Cependant, l'intensification des cultures peut également causer des problèmes. L'amélioration des rendements grâce à une utilisation accrue de produits chimiques, à des prélèvements accrus d'eau d'irrigation et à l'intensification des cultures ainsi qu'à l'emploi de semences génétiquement modifiées, peuvent affecter l'environnement. Les ruissellements d'engrais et de déchets animaux peuvent causer des floraisons d'algues et l'eutrophisation des lacs et mer fermées. Bien que ces problèmes soient plus communs en Europe occidentale et en Amérique du Nord, la pollution provenant des activités agricoles commence à prendre des proportions significatives aussi en Europe orientale et dans certaines régions du monde en développement.

Pour stimuler l'impact des considérations environnementales sur la production vivrière, il a été élaboré un scénario de production faible pour la décennie en cours. Ce scénario suppose une réduction de 5 pour cent des superficies semées de blé, de riz, de céréales secondaires et de soja par rapport au scénario «de base» dans les pays de l'OCDE, hormis l'Australie et la Nouvelle-Zélande. Cette réduction pourrait provenir soit de modifications unilatérales des programmes nationaux de mise en jachère, soit de changements des politiques de soutien de l'agriculture liées aux résultats des négociations commerciales de l'OMC.

La production céréalière mondiale serait inférieure de 18,7 millions de tonnes au niveau projeté dans le scénario «de base». Le net fléchissement de la production céréalière dans les pays de l'OCDE, d'environ 28,1 millions de tonnes, serait compensé en partie par un accroissement de quelque 5,8 millions de tonnes dans les pays en développement. Cette compensation ne serait que de 23 pour cent pour le maïs et 30 pour cent pour le blé, ce qui laisserait subsister d'importants déficits au niveau de la production mondiale. Ces faibles taux de remplacement reflètent principalement le comportement relativement isolé des marchés intérieurs des pays en développement face à l'évolution des prix sur les marchés internationaux.

Par suite de la hausse de 6 pour cent des prix internationaux des céréales, la consommation mondiale globale baisserait de 16,5 millions de tonnes, soit 0,8 pour cent, par rapport au niveau projeté dans le scénario de base. Dans les pays en développement, la consommation de blé et de maïs reculerait de 0,8 pour cent et 1,3 pour cent respectivement.

Selon ce scénario, le commerce international de céréales diminuerait de 6 millions de tonnes par rapport aux 280 millions de tonnes projetés dans le scénario de base. Les pays en développement réduiraient leurs importations et accroîtraient leurs exportations, ce qui se traduirait par une forte diminution de leurs importations nettes, les importations de blé diminueraient de 7,8 pour cent par rapport au scénario de base, celles de maïs de 20 pour cent et les exportations nettes de riz augmenteraient de 70 pour cent.

L'impact de ce scénario sur la production projetée de graines de soja serait encore plus accentué en termes relatifs. Les pays développés réduiraient la production de graines de soja de 3,6 millions de tonnes, soit 4 pour cent par rapport aux 86 millions de tonnes projetés dans le scénario de base. Au plan mondial, la diminution de la production de graines de soja des pays de l'OCDE serait légèrement compensée par une augmentation de 0,9 million de tonnes de la production des pays en développement par rapport au niveau projeté pour 2010.

Scénario de production élevée dans les PFRDV

Il a également été élaboré un scénario fondé sur des récoltes records, représentant le reflet parfait du scénario d'une production faible dans les pays de l'OCDE, pour déterminer l'impact d'une augmentation de la production céréalière sur la situation des disponibilités alimentaires dans les pays à faible revenu et à déficit vivrier (PFRDV), à l'exclusion de la Chine et de l'Inde.

Ce scénario suppose une augmentation de 5 pour cent des rendements céréaliers par rapport à ceux projetés dans le scénario de base, éventuellement accompagnée simultanément de conditions météorologiques favorables et de progrès technologiques dans ces pays.

L'effet global du choc simulé est une augmentation de 12,4 millions de tonnes, ou 4,6 pour cent de la production céréalière des PFRDV par rapport au niveau projeté dans le scénario de base. Il y a lieu de noter que l'augmentation est un peu moins forte que l'accroissement supposé des rendements des cultures céréalières par suite de la réduction des superficies plantées de céréales entraînée par la baisse des prix à la production (graphique 7).

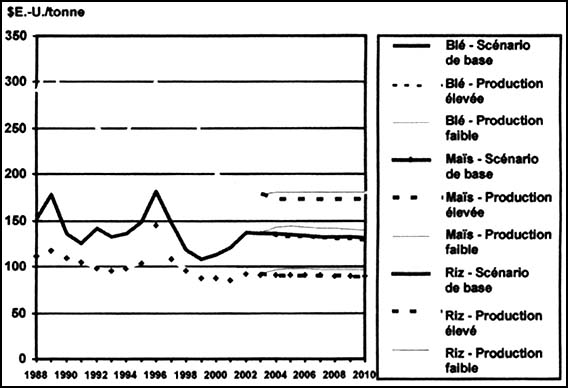

Graphique 7. Céréales: prix sur les marchés mondiaux passés et projetés (en dollars constants de 1990)

Le commerce international de céréales diminuerait de 1,8 pour cent et les importations de PFRDV de 8,7 pour cent.

Globalement, l'augmentation de la production céréalière ne contribuerait guère à améliorer la situation des disponibilités alimentaires dans ces pays. En fait, la consommation de céréales destinées à l'alimentation humaine et animale n'augmenterait que de 0,3 pour cent. Environ 64 pour cent de l'accroissement de la production céréalière irait aux marchés intérieurs et 28 pour cent aux exportations, lesquelles augmenteraient de 62,6 pour cent par rapport au niveau projeté dans le scénario de base. De ce fait, les prix des céréales sur les marchés diminueraient de 1,8 pour cent.

Parallèlement à la réduction des importations et à l'accroissement des exportations, la facture nette des importations céréalières des PFRDV serait inférieure de 2,3 milliards de dollars à celle projetée dans le scénario de base, c'est-à-dire 14,7 milliards de dollars aux prix constants de 1998/2000.

Tableau 1.1 - Hypothèses concernant l'accroissement démographique et la croissance du PIB, chiffres effectifs de 1989 à 1999 et chiffres projetés pour 2010

| | Population | PIB total | PIB par habitant | ||||||

| 1989 | 1999 | 2010 | 1989 | 1999 | 2010 | 1989 | 1999 | 2010 | |

| Total mondial | 5167 | 5976 | 6867 | 25652 | 32662 | 44762 | 4964 | 5466 | 6518 |

| | Taux de croissance (pourcentage par an) | ||||||||

| | 1989-99 | 1999-2010 | 1989-99 | 1999-2010 | 1989-99 | 1999-2010 | |||

| Monde | 1,5 | 1,2 | 2,4 | 2,9 | 1,0 | 1,6 | |||

| Pays en développement | 1,7 | 1,4 | 4,5 | 4,6 | 2,7 | 3,0 | |||

| Afrique du Nord | 2,0 | 1,7 | 2,6 | 3,2 | 0,6 | 1,6 | |||

| Afrique subsaharienne | 2,7 | 2,4 | 2,6 | 3,8 | -0,1 | 1,2 | |||

| Amérique centrale | 2,0 | 1,6 | 3,5 | 3,8 | 1,5 | 2,2 | |||

| Caraïbes | 1,2 | 1,0 | 1,7 | 3,9 | 0,5 | 2,9 | |||

| Amérique du Sud | 1,6 | 1,3 | 2,7 | 2,8 | 1,0 | 1,4 | |||

| Proche-Orient | 2,5 | 2,1 | 2,7 | 3,2 | 0,1 | 0,9 | |||

| Asie du Sud | 1,9 | 1,5 | 5,3 | 5,1 | 3,5 | 3,3 | |||

| Sud-est de l'Asie | 1,2 | 0,9 | 6,8 | 6,0 | 5,5 | 5,0 | |||

| Océanie | 2,1 | 2,0 | 3,1 | 4,3 | 0,8 | 2,2 | |||

| Pays en transition | 0,1 | 0,0 | -3,7 | 4,5 | -3,8 | 4,4 | |||

| Europe orientale | -0,1 | -0,0 | -1,1 | 4,4 | -1,0 | 4,5 | |||

| CEI | 0,2 | 0,1 | -4,5 | 4,5 | -4,5 | 4,8 | |||

| États baltes | -0,6 | -0,7 | -0,3 | 5,0 | 0,4 | 5,5 | |||

| Pays industrialisés | 0,6 | 0,3 | 2,3 | 2,4 | 1,6 | 2,1 | |||

Tableau 1.2 - Monde: Croissance passée et projetée de la production, de la demande et du commerce

| | Production/demande | Exportations nettes | ||

| | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 |

| | Pourcentage par an | |||

| Tous produits | 2,1 | 1,6 | 2,9 | 2,1 |

| Produits alimentaires de base | 2,0 | 1,6 | 1,9 | 2,4 |

| Céréales | 1,1 | 1,1 | 2,5 | 1,8 |

| Blé | 0,8 | 1,3 | 1,5 | 2,0 |

| Riz, usiné | 1,6 | 0,9 | 7,6 | 2,2 |

| Céréales secondaires | 0,9 | 1,1 | 1,9 | 1,2 |

| Maïs | 2,9 | 1,2 | 2,3 | 1,3 |

| Mil et sorgho | -0,2 | 1,3 | -2,1 | 2,4 |

| Autres céréales secondaires | -2,4 | 0,6 | 2,3 | 0,7 |

| Manioc | 1,3 | 1,4 | -6,7 | 2,5 |

| Huiles et graisses | 4,5 | 2,6 | 6,8 | 2,8 |

| Farines et tourteaux oléagineux | 4,0 | 2,3 | 5,3 | 2,6 |

| Total, viande | 3,9 | 2,1 | 6,1 | 2,8 |

| Boeuf et veau | 2,8 | 1,3 | 1,3 | 2,4 |

| Mouton et agneau | 3,2 | 2,0 | 1,0 | 2,7 |

| Porc | 4,0 | 2,2 | 12,7 | 3,0 |

| Volaille | 6,2 | 3,1 | 16,2 | 3,1 |

| Produits laitiers | 0,3 | 1,5 | 2,6 | 2,3 |

| Autres produits | 3,1 | 1,8 | 4,0 | 1,9 |

| Agrumes et fruits tropicaux | 4,5 | 2,3 | 5,0 | 2,3 |

| Agrumes | 3,7 | 1,4 | 4,4 | -0,4 |

| Fruits tropicaux | 5,3 | 3,2 | 5,2 | 3,1 |

| Boissons tropicales | 1,7 | 1,0 | 1,8 | 0,9 |

| Thé | 1,3 | 1,9 | 1,1 | 1,7 |

| Café | 1,9 | 0,5 | 1,8 | 0,2 |

| Cacao | 1,7 | 2,0 | 2,7 | 2,1 |

| Sucre | 1,9 | 1,9 | | |

| Matières premières | 0,8 | 0,6 | 0,7 | 0,2 |

| Coton | 0,4 | 0,8 | 1,0 | 0,8 |

| Jute | -2,2 | -1,5 | -3,0 | -0,1 |

| Abaca | 1,6 | 0,4 | 1,2 | 0,4 |

| Sisal | -3,7 | -2,0 | -2,5 | -4,1 |

| Fibre de coco | 5,7 | 2,0 | 1,4 | 0,4 |

| Cuirs et peaux de bovins | 1,4 | -0,1 | -0,7 | -3,5 |

| Peaux d'ovins et de caprins | 1,2 | 1,4 | 1,5 | -0,7 |

| Caoutchouc naturel | 2,9 | 1,3 | 1,6 | 1,3 |

* Dans l'ensemble du présent rapport, l'astérisque (*) accompagnant une année signifie que le chiffre indiqué est la moyenne des trois années centrée sur ladite année.

Tableau 1.3 - Pays en développement: Croissance passée et projetée de la production, de la demande et du commerce

| | Production | Demande | Importations nettes | |||

| 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | |

| Tous produits | 3,2 | 2,0 | 3,2 | 2,0 | 2,5* | 2,4* |

| Produits alimentaires de base | 3,1 | 2,0 | 3,2 | 2,0 | 17,3 | 0,7 |

| Céréales | 1,9 | 1,1 | 1,9 | 1,2 | 0,4 | 2,7 |

| Blé | 2,0 | 1,2 | 1,7 | 1,5 | -0,5 | 3,2 |

| Riz, usiné | 1,7 | 0,9 | 1,8 | 1,0 | -8,1 | -* |

| Céréales secondaires | 2,1 | 1,3 | 2,3 | 1,3 | 2,8 | 2,5 |

| Maïs | 3,2 | 1,3 | 3,3 | 1,4 | 2,4 | 3,3 |

| Mil et sorgho | 0,2 | 1,4 | 0,4 | 1,3 | 3,8 | 3,8 |

| Autres céréales secondaires | -1,0 | 1,4 | 0,2 | 1,0 | 3,4 | 0,6 |

| Manioc | 1,3 | 1,4 | 2,0 | 1,4 | -8,7* | 4,2* |

| Huiles et graisses | 5,3 | 3,3 | 5,7 | 2,8 | - | -* |

| Farines et tourteaux oléagineux | 4,5 | 3,2 | 6,7 | 3,0 | -3,3* | 4,1* |

| Total, viande | 5,5 | 2,8 | 5,4 | 2,8 | 3,0 | 2,6 |

| Boeuf et veau | 3,9 | 2,2 | 3,6 | 2,2 | -6,8 | 1,6 |

| Mouton et agneau | 4,1 | 2,5 | 4,0 | 2,5 | 2,8 | 3,3 |

| Porc | 5,7 | 2,7 | 5,8 | 2,8 | 38,8 | 3,7 |

| Volaille | 8,9 | 3,8 | 8,9 | 3,7 | 10,4 | 2,1 |

| Produits laitiers | 3,8 | 2,5 | 3,5 | 2,5 | 0,7 | 2,6 |

| Autres produits | 3,8 | 2,2 | 3,1 | 2,0 | 4,4* | 2,0* |

| Agrumes et fruits tropicaux | 5,2 | 2,6 | 5,2 | 2,9 | 5,2* | 2,2* |

| Agrumes | 5,1 | 1,5 | 5,0 | 2,8 | 5,3* | -1,2* |

| Fruits tropicaux | 5,3 | 3,2 | 12,3 | 3,4 | 5,1* | 3,1* |

| Boissons tropicales | 1,8 | 1,0 | 1,4 | 1,6 | 1,8* | 0,9* |

| Thé | 1,8 | 1,9 | 2,0 | 1,8 | 1,2* | 2,3* |

| Café | 1,9 | 0,5 | 0,5 | 1,3 | 1,8* | 0,2* |

| Cacao | 1,7 | 2,0 | 3,0 | 1,8 | 1,7* | 3,2* |

| Sucre | 3,2 | 2,5 | 2,9 | 2,9 | 5,5* | -5,3* |

| Matières premières | 1,3 | 1,2 | 2,5 | 1,2 | - | 3,5 |

| Coton | 0,6 | 1,2 | 2,2 | 1,0 | 12,7 | 1,2 |

| Jute | -2,2 | -1,5 | -1,1 | -1,6 | -4,2* | -4,4* |

| Abaca | 1,6 | 0,4 | 3,7 | 0,1 | 1,1* | 0,5* |

| Sisal | -3,7 | -1,9 | -4,0 | 2,1 | -3,5* | -6,0* |

| Fibre de coco | 5,7 | 2,0 | 10,3 | 2,2 | 0,4* | 1,6* |

| Cuirs et peaux de bovins | 3,1 | 1,5 | 3,2 | 1,3 | 4,7 | -0,7 |

| Peaux d'ovins et de caprins | 3,3 | 1,8 | 4,0 | 2,4 | 2,3* | - |

| Caoutchouc naturel | 2,9 | 1,3 | 4,3 | 2,5 | 1,8* | 0,3* |

Note: un astérisque (*) désigne des exportations nettes.

Tableau 1.4 - Pays en transition: Croissance passée et projetée de la production, de la demande et du commerce

| | Production | Demande | Importations nettes | |||

| 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | |

| Tous produits | -2,1 | 1,4 | -2,2 | 1,2 | -7,3 | 1,4 |

| Produits alimentaires de base | -2,0 | 1,5 | -2,2 | 1,3 | -11,1 | -1,6 |

| Céréales | -3,8 | 2,3 | -4,3 | 1,1 | - | 40,0 |

| Blé | -2,9 | 2,9 | -3,7 | 1,3 | - | 26,8 |

| Riz, usiné | -7,2 | 3,2 | -3,4 | 4,1 | 3,1 | 4,8 |

| Céréales secondaires | -4,6 | 1,4 | -5,1 | 0,6 | - | 14,3 |

| Maïs | -1,9 | 1,6 | -4,9 | 0,7 | - | 8,3 |

| Mil et sorgho | -9,5 | -0,4 | -11,5 | -0,3 | - | - |

| Autres céréales secondaires | -5,4 | 1,3 | -5,1 | 0,5 | - | 19,6 |

| Manioc | | | -41,4 | 38,0 | -41,6 | 38,4 |

| Huiles et graisses | -1,0 | 2,3 | -1,9 | 2,6 | - | - |

| Farines et tourteaux oléagineux | -2,8 | 1,8 | -7,0 | 2,8 | -14,3 | 5,7 |

| Total, viande | 9,1 | 1,4 | 10,7 | 1,7 | - | 4,0 |

| Boeuf et veau | 16,2 | 0,2 | 16,6 | 0,7 | 24,5 | 6,1 |

| Mouton et agneau | 12,9 | 1,8 | 13,7 | 1,8 | - | -0,3 |

| Porc | 5,5 | 2,0 | 6,6 | 2,1 | - | 3,3 |

| Volaille | 7,7 | 2,6 | 13,8 | 2,8 | - | 3,1 |

| Produits laitiers | -4,8 | 0,8 | -4,9 | 0,9 | - | -12,5 |

| Autres produits | -4,4 | -1,8 | -2,4 | 0,5 | 2,7 | 4,1 |

| Agrumes et fruits tropicaux | -9,9 | -0,4 | 7,6 | 2,0 | 9,6 | 2,1 |

| Agrumes | -9,9 | -0,4 | 3,8 | 2,5 | 6,0 | 2,7 |

| Fruits tropicaux | | | 16,9 | 1,4 | 16,9 | 1,4 |

| Boissons tropicales | -18,7 | 2,0 | -0,4 | 2,9 | 0,8 | 2,3 |

| Thé | -18,7 | 2,0 | 1,4 | 3,3 | 0,9 | 3,4 |

| Café | | | -6,5 | | -6,5 | |

| Cacao | | | -6,7 | 0,8 | 0,6 | -1,1 |

| Sucre | -5,7 | 1,1 | -2,2 | 0,7 | 3,0 | 1,0 |

| Matières premières | -3,4 | -3,3 | -6,5 | -2,0 | 12,1 | -6,3 |

| Coton | -5,0 | 0,6 | -9,0 | 1,8 | 24,9 | -1,1 |

| Jute | | | -6,8 | - | -7,0 | - |

| Sisal | | | -17,0 | -4,6 | -17,0 | -4,6 |

| Cuirs et peaux de bovins | 0,7 | - | -1,0 | - | 0,8 | - |

| Peaux d'ovins et de caprins | -6,5 | 1,8 | -5,1 | -7,4 | - | - |

| Caoutchouc naturel | | | -3,0 | 7,9 | -3,0 | 7,9 |

Note: un astérisque (*) désigne des exportations nettes.

Tableau 1.5 - Pays industrialisés: Croissance passée et projetée de la production, de la demande et du commerce

| | Production | Demande | Importations nettes | |||

| | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 |

| Tous produits | 1,4 | 0,9 | 1,0 | 0,9 | -8,5 | 1,7 |

| Produits alimentaires de base | 1,4 | 0,9 | 0,8 | 0,9 | 15,8* | 1,7* |

| Céréales | 1,7 | 0,7 | 1,3 | 0,7 | 0,2* | 1,4* |

| Blé | 1,5 | 0,7 | 1,9 | 0,7 | -0,6* | 1,4* |

| Riz, usiné | 0,3 | 0,1 | 0,4 | 1,0 | -0,5* | - |

| Céréales secondaires | 1,9 | 0,7 | 1,1 | 0,6 | 1,7* | 2,0* |

| Maïs | 3,4 | 1,0 | 2,2 | 1,0 | 1,4* | 3,2* |

| Mil et sorgho | -0,6 | 1,1 | -4,0 | 0,0 | 3,5* | 3,8* |

| Autres céréales secondaires | -0,5 | 0,0 | -0,5 | -0,2 | 2,1* | -0,9* |

| Manioc | | | -6,6 | 1,9 | -6,6 | 1,9 |

| Huiles et graisses | 4,3 | 1,3 | 3,9 | 1,8 | -6,0 | 16,8 |

| Farines et tourteaux oléagineux | 4,1 | 1,3 | 2,8 | 1,6 | -2,0 | 2,9 |

| Total, viande | 1,4 | 1,1 | 1,2 | 1,0 | 11,9* | 3,3* |

| Boeuf et veau | 0,4 | 0,4 | 0,6 | 0,1 | -0,7* | 4,1* |

| Mouton et agneau | -0,3 | 0,3 | -0,7 | -0,1 | 3,9* | 3,3* |

| Porc | 1,4 | 1,2 | 1,1 | 1,1 | -* | 3,5* |

| Volaille | 3,7 | 2,3 | 2,9 | 2,2 | 27,9* | 2,7* |

| Produits laitiers | 0,4 | 0,7 | 0,3 | 0,6 | 1,2* | 2,5* |

| Autres produits | 1,6 | 0,8 | 2,2 | 1,0 | 2,0 | 1,7 |

| Agrumes et fruits tropicaux | 1,9 | 1,2 | 3,3 | 1,4 | 3,5 | 2,6 |

| Agrumes | 1,9 | 1,2 | 3,1 | 1,0 | 3,3 | 2,0 |

| Fruits tropicaux | 2,6 | 2,4 | 4,0 | 3,8 | 4,3 | 4,1 |

| Boissons tropicales | 0,7 | 2,3 | 2,0 | 0,6 | 1,4 | 0,7 |

| Thé | 0,7 | 2,3 | -0,6 | 0,3 | -0,6 | 0,2 |

| Café | | | 2,0 | 0,2 | 1,3 | 0,2 |

| Cacao | | | 3,2 | 2,3 | 2,8 | 2,7 |

| Sucre | 1,4 | 0,4 | 0,9 | 0,3 | 5,0* | 1,7* |

| Matières premières | 1,2 | 0,0 | -0,9 | -0,4 | -* | 6,7 |

| Coton | 2,6 | -0,1 | -1,8 | -0,6 | 17,2* | 2,2* |

| Jute | | | -5,1 | -2,5 | -5,2 | -2,5 |

| Abaca | | | 0,7 | 2,1 | 0,7 | 2,1 |

| Sisal | -10,1 | -8,2 | -7,6 | -1,3 | -7,5 | -1,2 |

| Fibre de coco | | | 2,7 | -0,8 | 2,7 | -0,8 |

| Cuirs et peaux de bovins | -0,4 | 0,1 | -0,2 | 0,0 | -0,9* | 0,1* |

| Peaux d'ovins et de caprins | -0,8 | 0,0 | -4,1 | 1,0 | -* | -3,1* |

| Caoutchouc naturel | | | 2,1 | -0,5 | 2,1 | -0,5 |

Note: un astérisque (*) désigne des exportations nettes.

Cette section est axée sur les perspectives des pays qui vivent dans l'insécurité alimentaire dans le contexte des projections à moyen terme et a pour but de susciter une analyse plus approfondie du rôle des marchés des produits et des politiques relatives aux produits de base dans le problème de l'insécurité alimentaire, au moyen d'un examen de certaines des incidences des projections à moyen terme pour les pays identifiés dans la publication de la FAO «La situation de l'insécurité alimentaire dans le monde en 2002» comme ayant un taux de sous-alimentation égal ou supérieur à 35 pour cent ou plus de la population[3]. Il y a lieu de souligner qu'à l'heure actuelle, les projections disponibles pour ces pays ne sont pas suffisantes pour pouvoir procéder à une analyse détaillée. La couverture par pays des projections est presque complète pour la plupart des produits alimentaires, mais moins pour les autres produits et, si la couverture pour la consommation est relativement complète, elle l'est moins pour la production. De plus, le cadre de modélisation ne permet pas de prendre en compte, dans une analyse détaillée, les incidences de l'évolution des politiques nationales sur les groupes vulnérables de ces pays. Néanmoins, l'examen des perspectives pour ces pays aidera à alimenter le débat et à encourager une étude plus approfondie du rôle des politiques et des marchés dans le problème de la sécurité alimentaire.

La conjoncture sur les marchés des produits joue manifestement un rôle important dans la situation de la sécurité alimentaire des pays les plus menacés à cet égard. En effet, non seulement la part de l'agriculture dans le PIB total est en moyenne d'environ 30 pour cent et 70 pour cent des populations de tous ces pays travaillent dans l'agriculture, mais encore avec un PIB moyen par habitant d'environ 1 dollar par jour, les dépenses d'alimentation sont élevées par rapport aux revenus et, pour beaucoup de ces pays, l'apport protéo-calorique est par définition faible et dépend d'un nombre relativement réduit de produits. De plus, les pays qui vivent dans l'insécurité alimentaire sont de plus en plus tributaires des importations de produits alimentaires, la production n'ayant pas suivi l'accroissement de la demande entraîné par un taux d'accroissement démographique élevé de quelque 2,7 pour cent. Ces dernières années, l'aide alimentaire a représenté environ 3 pour cent de l'apport calorique total et cette assistance, bien qu'elle puisse paraître peu élevée, peut avoir un impact critique sur des secteurs clés des populations de ces pays. Enfin, les recettes que ces pays tirent des exportations de produits agricoles ne sont pas diversifiées mais concentrées entre deux ou trois produits exportés en vrac, dont boissons tropicales, tabac, fruits et légumes et matières premières agricoles. Dans ce contexte, et selon la couverture de chaque pays et sa sensibilité à la situation des marchés internationaux, l'évolution des marchés et des politiques des produits aux plans aussi bien national que mondial peut avoir un impact très marqué sur la sécurité alimentaire de ces pays.

Pour ce qui est des perspectives à moyen terme pour la plupart des pays touchés par l'insécurité alimentaire, plusieurs éléments portent à penser que leur situation ne s'améliorera que de façon marginale. Les projections économiques les concernant sont mitigées, et leur PIB par habitant devrait stagner dans certains d'entre eux ou ne progresser que modérément dans d'autres. Les projections macroéconomiques ne prévoient en aucun cas des taux «élevés» de croissance économique pendant la période considérée. Comme indiqué dans la Partie II, la conjoncture sur les marchés de la plupart des produits bruts exportés en vrac devrait rester peu porteuse pendant une bonne part de la période s'étendant jusqu'à 2010. Les perspectives des marchés des boissons tropicales et des matières premières agricoles, qui représentent la majeure partie des exportations agricoles de ces pays, portent à penser que les prix seront relativement faibles, notamment par suite d'une concurrence intense d'autres pays en développement. Les perspectives d'augmentation des recettes d'exportation paraissent limitées.

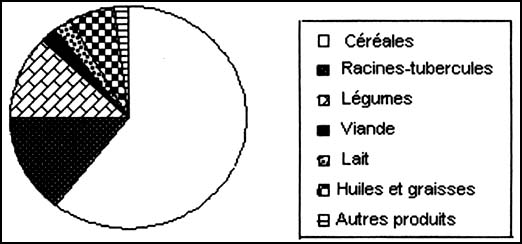

La composition de la consommation alimentaire devrait demeurer inchangée et continuer de dépendre d'un nombre relativement réduit d'aliments traditionnels (graphique 8). En ce qui concerne les disponibilités alimentaires internes de ces pays, le déficit production-utilisation de céréales se creusera vraisemblablement pour atteindre 17 pour cent, contre 11 pour cent en moyenne pendant la période 1998-2000, par suite de l'augmentation de la demande intérieure stimulée par un accroissement démographique rapide et une progression modeste du revenu par habitant ainsi que d'une progression lente de la production intérieure. De ce fait, la facture des importations nettes de produits alimentaires de base en général devrait augmenter. La part des importations nettes dans la consommation totale de céréales devrait passer de 15,2 pour cent en 1999* à 18,6 pour cent en 2010 et, pour la consommation totale de viande, de 2,4 à 10,7 pour cent. Ce qui, en soi, n'a pas nécessairement d'incidence négative sur la sécurité alimentaire. En revanche, il est certain que ces pays seront plus lourdement tributaires des marchés extérieurs pour leurs besoins alimentaires, avec tout le malaise qu'entraîne souvent une telle situation, en particulier lorsque les prix sont instables sur les marchés et qu'une forte proportion du revenu doit être consacrée à l'alimentation.

Graphique 8. Pays les plus touchés par l'insécurité alimentaire: Composition du régime alimentaire en termes d'apport calorique par groupes de produits sélectionnés (moyenne 1998/2000)

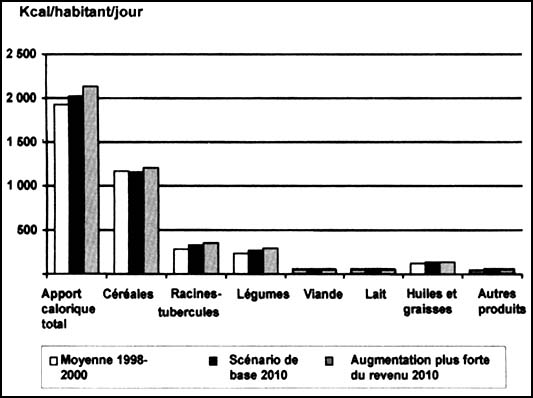

L'augmentation de l'apport calorique par habitant (tableau 1.6 et graphique 9) devrait rester lente. Il importe de souligner à ce propos que les projections sont des moyennes et que les changements concernant la répartition sont peut-être aussi importants que les changements concernant la consommation moyenne. Il ressort néanmoins des projections que les perspectives de ces pays devraient s'améliorer très légèrement et que l'apport calorique moyen journalier par habitant devrait augmenter de 5 pour cent d'ici à 2010 pour atteindre à peine 2 027 calories. Cette amélioration est due principalement à l'augmentation prévue de la consommation de racines et tubercules et de fruits et de légumes. L'évolution du revenu national joue un rôle important et l'élasticité de la demande d'aliments achetés par rapport au revenu dans ces pays est élevée. Pour beaucoup d'entre eux, toutefois, la production locale joue aussi un rôle majeur dans les perspectives de la nutrition, particulièrement dans le cas de cultures comme les racines et tubercules, les fruits et les légumes, produits pour lesquels le commerce est plus limité.

Graphique 9. Pays les plus touchés par l'insécurité alimentaire: Consommation effective et demande projetée, par groupes de produits sélectionnés

Pour évaluer l'impact d'une augmentation du revenu national sur l'amélioration de la sécurité alimentaire dans ces pays, il a été établi un scénario d'augmentation plus marquée du revenu au moyen d'un Modèle alimentaire mondial élargi[4]. Si le PIB augmentait chaque année de 1 pour cent de plus par rapport au scénario de base, et à supposer que le surcroît de revenu provienne de secteurs autres que l'agriculture (la production agricole n'a pas été ajustée), l'apport calorique moyen augmenterait de 5,3 pour cent pour atteindre 2 134 kcal/jour en 2010. L'augmentation due à l'élévation du revenu de la consommation de denrées alimentaires exportées - céréales, viande, huiles et lait - est à l'origine de la moitié environ de cette amélioration. Les cours sur les marchés internationaux n'étaient pas affectés par l'accroissement de la demande dans ces pays du fait de la part relativement réduite qu'ils occupent sur les marchés mondiaux. Il apparaît par conséquent que si une augmentation plus marquée du revenu a manifestement une influence directe sur l'accroissement de l'apport calorique et l'amélioration de la situation nutritionnelle, il faudrait une croissance beaucoup plus forte pour améliorer vraiment la situation nutritionnelle dans une perspective à court et à moyen terme. Pour résoudre le problème de la sécurité alimentaire, il faut également tenir compte du rôle que jouent des programmes ciblés de lutte contre la faim, comme les programmes d'aide au développement qui ont pour effet d'encourager une production et une productivité agricole accrues ou le rôle que joue l'aide alimentaire dans la satisfaction des besoins des populations les plus touchées par l'insécurité alimentaire[5].

Tableau 1.6 - Profil et projections de la consommation pour la plupart des pays touchés par l'insécurité alimentaire

| | 1978-1980 | 1988-1990 | 1998-2000 | Projections pour 2010 | ||

| | | | | Scénario de base | Augmentation plus marquée du revenu | Contribution |

| | | | kcaljour | | | Pourcentage |

| Apport calorique total | 2044 | 1987 | 1930 | 2027 | 2134 | 100 |

| Céréales | 1193 | 1163 | 1168 | 1163 | 1202 | 23,1 |

| Blé | 194 | 186 | 187 | 196 | 204 | 5,1 |

| Riz | 560 | 573 | 571 | 572 | 588 | 9,8 |

| Maïs | 261 | 260 | 267 | 245 | 255 | 5,9 |

| Mil et sorgho | 110 | 93 | 93 | 98 | 100 | 1,5 |

| Autres céréales | 68 | 52 | 50 | 53 | 55 | 0,9 |

| Aide alimentaire (céréales) | | | 59 | | | |

| Racines et tubercules | 304 | 307 | 279 | 325 | 354 | 17,7 |

| Légumes | 302 | 263 | 234 | 267 | 291 | 14,6 |

| Viande | 51 | 48 | 47 | 50 | 53 | 2,1 |

| Boeuf | 28 | 25 | 24 | 25 | 27 | 1,1 |

| Porc | 5 | 7 | 7 | 8 | 8 | 0,2 |

| Volaille | 5 | 5 | 5 | 5 | 6 | 0,1 |

| Mouton | 13 | 12 | 11 | 12 | 13 | 0,6 |

| Lait | 48 | 47 | 44 | 45 | 48 | 1,6 |

| Huiles et graisses | 98 | 115 | 117 | 132 | 138 | 3,8 |

| Autres produits | 48 | 44 | 40 | 45 | 49 | 2,4 |

Dans le scénario fondé sur une augmentation plus marquée du revenu, on suppose que la croissance annuelle du PIB dépasse de 1 pour cent celle envisagée dans le scénario de base.

Source: Base de données et projections FAOSTAT. Les données concernant l'aide alimentaire se rapportent à 1999.

| [1] Dans l'ensemble du présent rapport, l'astérisque (*) accompagnant une année signifie que le chiffre indiqué est la moyenne des trois années centrée sur ladite année. [2] Les prix sont exprimés en valeurs unitaires des exportations mondiales. [3] Ces pays sont les suivants: Afghanistan, Angola, Arménie, Bangladesh, Burundi, Cambodge, Érythrée, Éthiopie, Haïti, Kenya, Libéria, Madagascar, Mongolie, Mozambique, Niger, République centrafricaine, République démocratique du Congo, République-Unie de Tanzanie, Rwanda, Sierra Leone, Somalie, Tadjikistan, Zambie et Zimbabwe. [4] Pour ce scénario, les équations ont été ajoutées pour la consommation de certains produits, surtout les racines et tubercules, pour pouvoir évaluer de manière plus complète l'impact d'une augmentation plus marquée du revenu. [5] Pour une discussion plus détaillée, voir par exemple Haddad, L., Alderman, H., Appleton, S., Song, L. et Yohannes, Y. Reducing child malnutrition: how far does income growth take us?, The World Bank Economic Review, Vol. 17, No.1, 107-131, 2003. |

![]()

![]()

![]()