![]()

![]()

![]()

En la presente sección se ofrece un resumen de las conclusiones principales con respecto a las proyecciones de base a 2010 y dos escenarios alternativos de la producción de productos alimentarios básicos en los países de la OCDE y los PBIDA. Se comienza con un examen de las hipótesis fundamentales sobre las que descansa el escenario de base, así como de las tendencias fundamentales del mercado y de los cambios de política recientes.

La demanda mundial de muchos productos básicos se relaciona esencialmente con el crecimiento económico y demográfico y, en los países en desarrollo en especial, con los desplazamientos de las poblaciones de las zonas rurales a las zonas urbanas. Las proyecciones de productos básicos al año 2010 se basan en la variante media de las Naciones Unidas, que estima que la población mundial aumentará de 1,3 por ciento anual entre 1998-2000 y 2010, porcentaje inferior al nivel de 1,5 anual registrado en el decenio anterior. En las economías en desarrollo, se prevé que el crecimiento demográfico bajará a 1,6 por ciento anual; en los países desarrollados a 0,3 por ciento y en las economías de transición a 0,04 por ciento. Alrededor del 97 por ciento del crecimiento de la población mundial tiene lugar en los países en desarrollo. (Cuadro 1.1).

Los supuestos relativos al producto interno bruto (PIB) mundial se basan sobre las proyecciones del Banco Mundial y del FMI. Según las estimaciones, el PIB total mundial aumentará de 2,9 por ciento por año, lo que representa una aceleración moderada en comparación con el 2,4 por ciento del decenio anterior. El PIB mundial por habitante debería de aumentar en un 1,7 por ciento anual, frente al 0,9 por ciento registrado en el decenio anterior. La mejora estimada en el PIB mundial se basa principalmente sobre la constante recuperación prevista para las economías en transición, que podrían crecer en un 4,5 por ciento por año. En los países en desarrollo, se presume que el PIB total aumentará en un 4,6 por ciento anual, o sea en un 3,0 por ciento por habitante.

El análisis de las tendencias históricas revela que el crecimiento de la productividad de la agricultura mundial ha sido suficiente hasta ahora para satisfacer la demanda efectiva. En los tres últimos decenios, la producción agrícola mundial ha crecido más rápidamente que la población. El aumento de la productividad derivado de la utilización de nuevas tecnologías en muchos países industrializados ha sido en parte responsable de la baja a largo plazo de los precios reales de los productos. En la práctica, la agricultura mundial ha estado funcionando en un entorno en el que la demanda efectiva se ha visto limitada por algunos factores. El crecimiento rápido de la agricultura ha coexistido con el hecho de que cientos de millones de personas en todo el mundo no tienen alimentos suficientes para comer.

Los límites de parte de la demanda en el ámbito mundial se debieron a tres factores principales: i) la desaceleración del crecimiento demográfico a partir de comienzos de los años 1960; ii) la saturación de los niveles de consumo de alimentos por habitante para una parte cada vez mayor de la población mundial, y iii) la dificultad de mejorar el consumo de los que son demasiado pobres para comprar alimentos o no cuentan con recursos suficientes para producirlos ellos mismos.

Los dos primeros factores continuarán dominando en el futuro. Su efecto se reflejará en la disminución del crecimiento de la demanda con respecto al pasado e, indirectamente, también de la producción. El tercer factor también continuará jugando un papel importante, dado que las perspectivas económicas globales indican que los ingresos bajos y la pobreza continuarán siendo una realidad generalizada en el futuro. De lo cual se sigue que para una parte más bien grande de la población mundial la demanda potencial no se traduciría automáticamente en una demanda efectiva (véase también la sección 3). Por consiguiente, la desaceleración observada en las tendencias anteriores de la demanda mundial probablemente persistirá, y hasta podría acelerarse en el futuro.

Con respecto a la producción, no hay seguridad de que vaya a continuar la experiencia anterior del crecimiento acelerado de la productividad y de una mayor utilización de las tierras. En cuanto a los recursos naturales necesarios para la producción alimentaria y agrícola, ya hay indicios de pérdidas de tierras cultivables, de límites en los suministros de aguas dulces, de erosión y degradación de los suelos, y de una disminución de la diversidad genética. Con respecto a la agricultura, existen límites biológicos a los rendimientos, una disminución de los ingresos, y problemas derivados del uso intensivo de fertilizantes y plaguicidas. En cuanto a los riesgos, existen nuevas enfermedades de plantas y animales, un aumento de la radiación ultravioleta, la contaminación del aire, las variaciones climáticas, y el aumento del nivel del mar. También están las limitaciones socioeconómicas de inversiones insuficientes en mercados, infraestructura e investigación, y del acceso limitado de los agricultores pobres a tierras, capitales, y tecnologías.

En contraposición a estas limitaciones biofísicas y socioeconómicas específicas, hay por lo menos cuatro oportunidades importantes para aumentar el suministro de alimentos: i) el potencial todavía no explotado para aumentar los rendimientos mediante la aplicación de las técnicas y tecnologías actuales; ii) las posibilidades que ofrece la revolución biotecnológica actualmente en curso; iii) el desarrollo de técnicas agrícolas orgánicas y sostenibles que podrían rehabilitar las tierras degradadas, con consecuentes aumentos de la productividad; y iv) la oportunidad de reducir las pérdidas de alimentos y de aumentar la eficacia en la preparación y utilización de los mismos.

La duplicación o triplicación de la producción mundial de alimentos está dentro de las posibilidades. Pero para lograrlo, hay que cambiar y mejorar mucho las explotaciones, las instituciones de investigación, los mercados agrícolas, y los hogares que consumen los alimentos producidos.

Además, unas reformas fundamentales de las políticas agrarias contribuirían a sostener una recuperación de los mercados agrícolas mundiales. El apoyo a la agricultura en las zonas industrializadas sigue siendo fuerte mientras que las negociaciones multilaterales en el marco del programa de desarrollo del Doha están todavía en la fase inicial en la OMC.

En la siguiente sección se ofrece una panorámica sucinta del aumento previsto en el volumen total de la producción, la demanda y el comercio de los productos agrícolas incluidos en el estudio. Las cifras se obtienen multiplicando las cantidades físicas de la producción, la demanda y el comercio por los precios de cada producto y sumando todos los productos (cada producto se valoriza a los mismos precios medios internacionales en todos los países y todos los años).

En la Parte II se ofrecen más detalles sobre las perspectivas para cada producto y país, incluidos los problemas de política conexos.

Según las proyecciones, la producción total mundial de productos agrícolas aumentará por término medio de 1,6 por ciento anual, o sea 0,3 por ciento por habitante, durante el período hasta 2010 (Cuadro 1.2). Lo cual representa una disminución del crecimiento total y por habitante con respecto al experimentado durante los años 1990. En todo caso, se prevé que la producción agrícola total crecerá, por término medio, menos que la economía en general. Sin embargo, es probable que se mantenga la actual presión sobre los recursos de la agricultura y sobre las exigencias de un mayor apoyo gubernamental, cuya ausencia podría causar una merma de los ingresos y del nivel de vida de las comunidades rurales. Los productos que probablemente crecerán más rápidamente son aquéllos que son más sensibles a las variaciones de los ingresos, a saber: los cultivos oleaginosos, la carne (de aves de corral), el azúcar y algunas bebidas tropicales. Según las proyecciones, los cereales, y especialmente las materias primas agrícolas, son los que crecerán menos (Gráfico 1).

Gráfico 1. Crecimiento de la producción agrícola mundial por determinados grupos de productos básicos

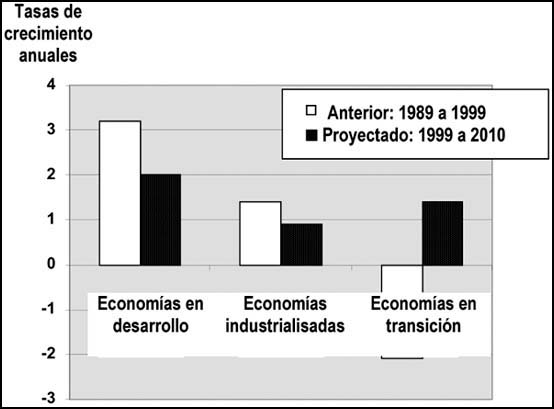

Las proyecciones indican que la agricultura crecerá más fuertemente en los países en desarrollo, con un crecimiento total del 2 por ciento anual, considerablemente inferior al 3,2 por ciento de los años 1990, ya que las tasas de crecimiento de los cultivos oleaginosos, la carne y las frutas, volverán a niveles más moderados (Cuadro 1.3 y Gráfico 2). En los países industrializados, el crecimiento de la demanda es lento, y crecen las preocupaciones de los consumidores no solamente por la inocuidad y la calidad, sino también por los procesos de producción (Cuadro 1.5). El desarrollo de “sistemas de seguimiento de la calidad” es una característica cada vez más importante de las economías agrícolas y alimentarias de todo el mundo, impulsada a menudo por las grandes cadenas minoristas que trascienden las fronteras. Aunque las preocupaciones comunes pueden contribuir a integrar los mercados de los países desarrollados, la segmentación continuará produciéndose dadas las diferentes capacidades de los países para cubrir los costos correspondientes al cumplimiento de los contratos. Al mismo tiempo, las cuotas de mercado continúan pasando a los países en desarrollo, junto con la posibilidad de obtener un comercio regional mayor dentro de diferentes segmentos de mercado. Aunque la influencia de los organismos modificados genéticamente en los mercados continuará siendo una incógnita, el efecto principal recaerá sobre los productos afectados actualmente, principalmente la soja, el maíz y el algodón, hasta que se resuelvan las preocupaciones más generales de los consumidores.

La variación económica más importante en el período de las proyecciones consiste en la inversión de tendencia que se ha producido en los últimos años en los países en transición, y que debería continuar (Cuadro 1.4).

Según las proyecciones, el crecimiento del comercio mundial, tan fuerte en los años 1990, se atenuará en el período de las proyecciones, sobre todo en el caso de las semillas oleaginosas y de las carnes. Se prevé que el crecimiento anual de las exportaciones totales descenderá (en volumen) a 2,1 por ciento con respecto al 2,9 por ciento en los años 1990. Hay varias razones que explican la disminución del crecimiento del comercio, una de las cuales es el simple hecho de que el crecimiento fuerte de algunos productos básicos comenzó a partir de una base baja. Otra es la reforma del comercio, especialmente a través de acuerdos regionales y de la OMC, que contribuyó al crecimiento en los años 1990. Si no se producen nuevas reformas, cabe prever una des aceleración del crecimiento global del comercio ya que el acceso a los mercados continuará siendo muy restringido, sobre todo para ciertos productos, como el azúcar y los productos lácteos. Sin embargo, incluso sin una nueva reforma del comercio, los abastecedores de bajos costos continúan aumentando su participación en el mercado para la mayor parte de los productos. Los arreglos preferenciales, tanto en la forma de acuerdos comerciales regionales como en la de nuevas preferencias comerciales, pueden contribuir a generar una desviación de las corrientes comerciales y un cierto crecimiento del comercio, sobre todo en lo que se refiere a una mayor elaboración de productos de valor añadido.

Gráfico 2. Crecimiento anterior y previsto de la producción agrícola por sectores económicos

Entre los factores que influyen en el aumento previsto de la demanda mundial figuran el crecimiento económico relativamente fuerte que todavía se prevé en los países en desarrollo y la recuperación de la demanda prevista para algunas de las economías en transición.

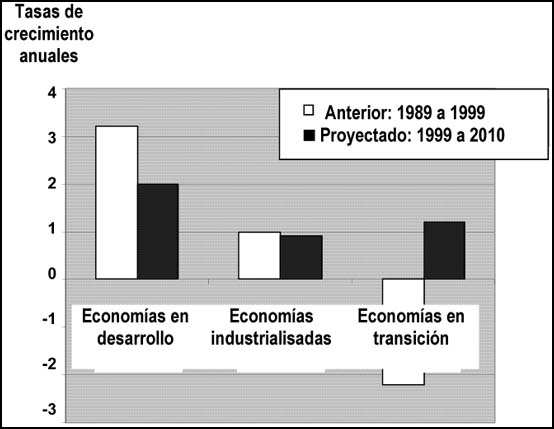

Los países en desarrollo absorberán una gran parte del crecimiento de la demanda global de productos básicos a causa de la expansión comparativamente fuerte de su PIB por habitante y la mayor sensibilidad de la demanda al crecimiento de los ingresos (Gráfico 3). Por el contrario, en los países desarrollados se prevé un lento crecimiento de la demanda, porque el alto nivel actual del consumo por habitante y el lento crecimiento de la población deberían de limitar la tasa de crecimiento de la demanda de muchos productos. Se prevé que la demanda global de alimentos básicos crecerá en los países en desarrollo en un 2,0 por ciento anual durante el período comprendido entre 1999*-2010[1], es decir un crecimiento más lento que el de la tasa anual del 3,2 por ciento registrada durante el decenio anterior, pero previendo todavía aumentos en el consumo por habitante. En cambio, se prevé que los países desarrollados aumentarán su demanda de alimentos básicos en un 0,9 por ciento anual y las economías en transición en un 1,3 por ciento por año. Sin embargo, se prevé que las importaciones totales de los países en desarrollo aumentarán para los productos incluidos en las proyecciones en un 2,4 por ciento anual durante el período 1999*-2010, lo que acrecentará su participación en las importaciones mundiales de productos agropecuarios.

Gráfico 3. Crecimiento anterior y previsto de la demanda de producción agrícola por sectores económicos

Según las proyecciones, las importaciones netas de alimentos básicos (cereales, productos pecuarios, semillas oleaginosas y aceites) por parte de los países de bajos ingresos con déficit de alimentos pasarán de alrededor de 21 000 millones de dólares EE.UU en 1999* a alrededor de 33 000 millones de dólares EE.UU. en 2010 (a los precios constantes medios de 1998-2000)[2]. Una situación semejante se prevé para los países menos adelantados (MA) y para los países en desarrollo importadores netos de alimentos (PEDINA). Esta pauta refleja no solamente el crecimiento de la demanda en esas regiones con respecto a la capacidad de satisfacer internamente la demanda, sino también el crecimiento de los suministros excedentarios de otras regiones.

Gráfico 4. Cereales: precios del mercado mundial, 1980 a 2002 (dólares EE.UU. constantes de 1990)

Los precios reales del mercado mundial han estado últimamente por debajo de sus niveles de tendencia a plazo más largo (Gráficos 4 a 6), a los cuales deberían de volver durante el período de la proyección. La tendencia a la baja de los precios reales a largo plazo, que indica una disminución de los precios de todos los productos agrícolas con respecto a los de otros importantes sectores económicos durante el período comprendido entre 1970 y 2002, ha alcanzado un promedio de alrededor del 2 por ciento anual. Tal disminución tendencial se ha debido a un crecimiento relativamente mayor de la productividad de la agricultura.

Como en las presentes proyecciones los indicadores muestran una desaceleración del crecimiento de la productividad, sin grandes cambios en materia de tecnología, los resultados denotan una disminución más lenta que la de la tendencia registrada durante el período 1970-2002. Actualmente los precios de algunos productos básicos están subiendo, pero ello se debe a factores a corto plazo que podrían no continuar en un plazo más largo. A pesar de que los precios reales sean bajos, existen oportunidades para los productores y los países que puedan estar a la vanguardia de la reducción de los costos de la tecnología o de las variaciones impulsadas por el tipo de cambio, ya que aumentarán su participación en el mercado. Es posible que la inversión de tendencia registrada en la agricultura de los países en transición influya en los mercados, tanto en calidad de exportadores como de importadores.

En los mercados de los cereales, se prevé que la relación entre las existencias y la utilización se mantendrá por debajo de sus anteriores promedios a más largo plazo, dadas especialmente las reformas de política efectuadas en muchos países. Esto puede significar también que durante un período a corto plazo es más probable que los precios suban y no que bajen. Sin embargo, dada la capacidad de respuesta de los suministros mundiales en una coyuntura de lento crecimiento de la demanda, es probable que esa fuerza de los precios dure poco.

Gráfico 5. Semillas oleaginosas y azúcar: precios del mercado mundial, 1980 a 2002 (dólares EE.UU. constantes de 1990)

Gráfico 6. Bebidas tropicales: precios del mercado mundial, 1980 a 2002 (dólares EE.UU. constantes de 1990)

En la presente sección se estudian dos escenarios alternativos al escenario de base para los productos alimentarios, a saber: un escenario de bajo nivel de producción de alimentos básicos en los países de la OCDE, y un escenario de alto nivel de producción en los PBIDA.

Escenario de un bajo nivel de producción en los países de la OCDE

Las proyecciones de “base” indican que puesto que la población mundial aumentará en alrededor de 900 millones de habitantes en el decenio corriente, el consumo de alimentos se incrementará en casi un 20 por ciento en todo el mundo y en una cuarta parte en los países en desarrollo. Para adecuarse a este incremento, la producción mundial de alimentos básicos tendrá que crecer en un 1,6 por ciento anual. Lo cual añadirá una presión considerable sobre los recursos naturales. Los agricultores tienen dos opciones: intensificar la producción en las tierras ya utilizadas o cultivar nuevas tierras.

En el decenio pasado, todo el aumento de la producción mundial de cereales se debió a los incrementos obtenidos en los rendimientos, mientras que la superficie disminuyó en 27,9 millones de hectáreas, o sea en un 4 por ciento. En los países desarrollados, el incremento de los rendimientos ha sido incluso mayor. En estos países, la producción de cereales ha aumentado en 108 millones de toneladas, mientras que la superficie se redujo en 11,7 millones de hectáreas (o sea 8 por ciento). Pero la intensificación puede también acarrear problemas. El aumento de los rendimientos obtenido mediante una mayor utilización de productos químicos, el desvío de más agua para riego, y la intensificación de los cultivos, incluso con el empleo de semillas modificadas genéticamente, puede crear problemas al medio ambiente. La escorrentía de fertilizantes y desechos animales puede causar florescencias de algas y la eutroficación de lagos y mares cerrados. Aunque estos problemas son más comunes en Europa occidental y América del Norte, la contaminación derivada de las actividades agrícolas está cobrando importancia en Europa oriental y en algunas zonas del mundo en desarrollo.

Para simular los efectos de las preocupaciones ambientales en la producción de alimentos, para el decenio corriente se examinó un escenario de bajo nivel de producción. Esta hipótesis supone una reducción del 5 por ciento de la superficie prevista en el escenario de “base” para la siembra de trigo, arroz, cereales secundarios y soja en los países de la OCDE, con excepción de Australia y Nueva Zelandia. La disminución podría derivar tanto de variaciones unilaterales de los programas nacionales de detracción de tierras o de cambios en las políticas de apoyo a la agricultura relacionados con los resultados de las negociaciones comerciales de la OMC sobre la agricultura.

La producción mundial de cereales descendería en 18,7 millones de toneladas por debajo del nivel previsto en el escenario de “base”. La fuerte disminución de la producción de cereales de los países de la OCDE, es decir de alrededor de 28,1 millones de toneladas, se compensará en parte con el aumento de alrededor de 5,8 millones de toneladas en la producción de cereales de los países en desarrollo. La compensación sería de solamente un 23 por ciento para el maíz y de un 30 por ciento para el trigo, lo que dejaría grandes déficit en la producción mundial. Estas tasas bajas de reposición se deben principalmente al comportamiento del mercado interno, relativamente aislado, de los países en desarrollo en relación con los cambios de los precios del mercado internacional.

Como consecuencia del aumento del 6 por ciento en los precios internacionales de los cereales, el consumo mundial total de cereales descendería en 16,5 millones de toneladas (0,8 por ciento) por debajo del nivel previsto en el escenario de base. En los países en desarrollo el consumo de trigo y maíz descendería en un 0,8 por ciento y 1,3 por ciento, respectivamente.

En este escenario, el comercio internacional de cereales disminuiría en 6 millones de toneladas con respecto a los 280 millones de toneladas previstos en el escenario de base. Los países en desarrollo reducirían las importaciones y aumentarían las exportaciones, lo que determinaría una disminución grande de la posición de sus importaciones netas. Las importaciones netas de trigo disminuirían en un 7,8 por ciento con respecto al escenario de base; las de maíz descenderían en un 20 por ciento, mientras que las exportaciones netas de arroz aumentarían en un 70 por ciento.

En términos relativos, los efectos de este escenario serían incluso mayores en la producción prevista de soja. Los países desarrollados reducirían su producción de soja en 3,6 millones de toneladas (4 por ciento) con respecto al volumen de 86 millones de toneladas previsto en el escenario de base. En el plano mundial, la disminución de la producción de soja de los países de la OCDE se vería compensada marginalmente por un aumento de 0,9 millones de toneladas en la producción de los países en desarrollo con respecto al volumen previsto para el año 2010.

Escenario de alto nivel de producción en los PBIDA

Se ha elaborado un escenario de cosechas excelentes, casi un reflejo exacto del escenario de bajo nivel de producción supuesto en los países de la OCDE, para evaluar los efectos del aumento de la producción de cereales en la situación del suministro de alimentos de los PBIDA, excluidos la India y China.

En esta situación hipotética se supone un aumento del 5 por ciento de los rendimientos de los cereales con respecto a los previstos en el escenario de «base», relacionado posiblemente con unas condiciones atmosféricas favorables y, al mismo tiempo, con las mejoras tecnológicas obtenidas en esos países.

El efecto global del impacto simulado consiste en un aumento de 12,4 millones de toneladas (4,6 por ciento) en la producción de cereales de los PBIDA con respecto al volumen previsto en el escenario de base. Cabe señalar que se trata de un aumento ligeramente menor del que se supone en los rendimientos de los cereales debido a una reducción de la superficie sembrada con cereales relacionada con una baja de los precios al productor (Gráfico 7).

Gráfico 7. Cereales: precios del mercado mundial, anteriores y proyecciones (dólares EE.UU. constantes de 1990)

El comercio internacional de cereales disminuiría en un 1,8 por ciento y las importaciones de los PBIDA descenderían en un 8,7 por ciento.

En conjunto, el incremento de la producción de cereales no contribuiría a mejorar considerablemente la situación de los suministros alimentarios en esos países. De hecho, habría solamente un aumento del 0,3 por ciento del consumo de cereales alimentarios y forrajeros. Alrededor de un 64 por ciento del aumento de la producción de cereales se destinaría al mercado interno y un 28 por ciento a las exportaciones, que aumentarían en un 62,6 por ciento en comparación con el volumen previsto en el escenario de «base». Como consecuencia, los precios de mercado de los cereales deberían bajar en un 1,8 por ciento.

Con la disminución de las importaciones y el aumento de las exportaciones, las cuentas de importaciones netas de cereales de los PBIDA serían inferiores en 2 300 millones de dólares EE.UU. a las previstas en el escenario de «base», es decir 14 700 millones de dólares EE.UU. valuados a los precios constantes de 1998/2000.

Cuadro 1.1. Hipótesis sobre el crecimiento demográfico y del PIB, efectivo de 1989 a 1999 y proyectado al 2010

| | Población | PIB Total | PIB por habitante | |||||||||

| 1989 | 1999 | 2010 | 1989 | 1999 | 2010 | 1989 | 1999 | 2010 | ||||

| Total Mundial | 5 167 | 5 976 | 6 867 | 25 652 | 32 662 | 44 762 | 4 964 | 5 466 | 6 518 | |||

| | Tasas de crecimiento (porcentaje anual) | |||||||||||

| | 1989-99 | 1999-2010 | 1989-99 | 1999-2010 | 1989-99 | 1999-2010 | ||||||

| Mundo | 1,5 | 1,2 | 2,4 | 2,9 | 1,0 | 1.6 | ||||||

| | | | | | | | ||||||

| Economías de desarrollo | 1.7 | 1,4 | 4,5 | 4,6 | 2,7 | 3,0 | ||||||

| África del Norte | 2,0 | 1,7 | 2,6 | 3,2 | 0,6 | 1.6 | ||||||

| África subsahariana | 2,7 | 2,4 | 2,6 | 3,8 | -0,1 | 1.2 | ||||||

| América Central | 2,0 | 1,6 | 3,5 | 3,8 | 1,5 | 2.2 | ||||||

| Caribe | 1,2 | 1,0 | 1,7 | 3,9 | 0,5 | 2.9 | ||||||

| América del Sur | 1,6 | 1,3 | 2,7 | 2,8 | 1,0 | 1.4 | ||||||

| Cercano Oriente | 2,5 | 2,1 | 2,7 | 3,2 | 0,1 | 0.9 | ||||||

| Asia meridional | 1,9 | 1,5 | 5,3 | 5,1 | 3,5 | 3.3 | ||||||

| Asia sudoriental | 1,2 | 0,9 | 6,8 | 6,0 | 5,5 | 5.0 | ||||||

| Oceanía | 2,1 | 2,0 | 3,1 | 4,3 | 0,8 | 2.2 | ||||||

| Economías en transición | 0.1 | 0,0 | -3,7 | 4,5 | -3,8 | 4,4 | ||||||

| Europa oriental | -0,1 | -0,0 | -1,1 | 4,4 | -1,0 | 4.5 | ||||||

| CEI | 0,2 | 0,1 | -4,5 | 4,5 | -4,5 | 4.8 | ||||||

| Bálticos | -0,6 | -0,7 | -0,3 | 5,0 | 0,4 | 5.5 | ||||||

| Economías industrializadas | 0.6 | 0,3 | 2,3 | 2,4 | 1,6 | 2,1 | ||||||

Cuadro 1.2. Mundo: Crecimiento de la producción, la demanda y el comercio: anterior y proyectado

| | Producción/demanda | Exportaciones netas | ||||

| 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | |||

| | porcentaje anual | |||||

| Todos los productos | 2,1 | 1,6 | 2,9 | 2,1 | ||

| Alimentos básicos | 2,0 | 1,6 | 1,9 | 2,4 | ||

| Cereales | 1,1 | 1,1 | 2,5 | 1,8 | ||

| | Trigo | 0,8 | 1,3 | 1,5 | 2,0 | |

| | Arroz elaborado | 1,6 | 0,9 | 7,6 | 2,2 | |

| | Cereales Secundarios | 0,9 | 1,1 | 1,9 | 1,2 | |

| | | Maíz | 2,9 | 1,2 | 2,3 | 1,3 |

| | | Mijo y sorgo | -0,2 | 1,3 | -2,1 | 2,4 |

| | | Otros cereales secundarios | -2,4 | 0,6 | 2,3 | 0,7 |

| Yuca | 1,3 | 1,4 | -6,7 | 2,5 | ||

| Aceites y grasas | 4,5 | 2,6 | 6,8 | 2,8 | ||

| | Tortas y harinas oleaginosas | 4,0 | 2,3 | 5,3 | 2,6 | |

| Total carne | 3,9 | 2,1 | 6,1 | 2,8 | ||

| | Vaca y ternera | 2,8 | 1,3 | 1,3 | 2,4 | |

| | Carnero y cordero | 3,2 | 2,0 | 1,0 | 2,7 | |

| | Cerdo | 4,0 | 2,2 | 12,7 | 3,0 | |

| | Aves de corral | 6,2 | 3,1 | 16,2 | 3,1 | |

| Productos lácteos | 0,3 | 1,5 | 2,6 | 2,3 | ||

| Otros productos | 3,1 | 1,8 | 4,0 | 1,9 | ||

| Cítricos y frutas tropicales | 4,5 | 2,3 | 5,0 | 2,3 | ||

| | Frutos cítricos | 3,7 | 1,4 | 4,4 | -0,4 | |

| | Frutas tropicales | 5,3 | 3,2 | 5,2 | 3,1 | |

| Bebidas tropicales | 1,7 | 1,0 | 1,8 | 0,9 | ||

| | Té | 1,3 | 1,9 | 1,1 | 1,7 | |

| | Café | 1,9 | 0,5 | 1,8 | 0,2 | |

| | Cacao | 1,7 | 2,0 | 2,7 | 2,1 | |

| Azúcar | 1,9 | 1,9 | | | ||

| Materias primas | 0,8 | 0,6 | 0,7 | 0,2 | ||

| | Algodón | 0,4 | 0,8 | 1,0 | 0,8 | |

| | Yute | -2,2 | -1,5 | -3,0 | -0,1 | |

| | Abacá | 1,6 | 0,4 | 1,2 | 0,4 | |

| | Sisal | -3,7 | -2,0 | -2,5 | -4,1 | |

| | Bonote | 5,7 | 2,0 | 1,4 | 0,4 | |

| | Cuernos y pieles de bovino | 1,4 | -0,1 | -0,7 | -3,5 | |

| | Pieles de ovino y caprino | 1,2 | 1,4 | 1,5 | -0,7 | |

| | Caucho natural | 2,9 | 1,3 | 1,6 | 1,3 | |

* En este documento, un año señalado con un asterisco (*) representa el promedio de tres años en torno al año indicado.

Cuadro 1.3. Países en desarrollo: Crecimiento de la producción, la demanda y el comercio: anterior y proyectado

| | Producción | Demanda | Importaciones netas | |||||

| 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | |||

| Todos los productos | 3,2 | 2,0 | 3,2 | 2,0 | 2,5 * | 2,4 * | ||

| Alimentos básicos | 3,1 | 2,0 | 3,2 | 2,0 | 17,3 | 0,7 | ||

| Cereales | 1,9 | 1,1 | 1,9 | 1,2 | 0,4 | 2,7 | ||

| | Trigo | 2,0 | 1,2 | 1,7 | 1,5 | -0,5 | 3,2 | |

| | Arroz elaborado | 1,7 | 0,9 | 1,8 | 1,0 | -8,1 | - * | |

| | Cereales Secundarios | 2,1 | 1,3 | 2,3 | 1,3 | 2,8 | 2,5 | |

| | | Maíz | 3,2 | 1,3 | 3,3 | 1,4 | 2,4 | 3,3 |

| | | Mijo y sorgo | 0,2 | 1,4 | 0,4 | 1,3 | 3,8 | 3,8 |

| | | Otros cereales secundarios | -1,0 | 1,4 | 0,2 | 1,0 | 3,4 | 0,6 |

| Yuca | 1,3 | 1,4 | 2,0 | 1,4 | -8,7 * | 4,2 * | ||

| Aceites y grasas | 5,3 | 3,3 | 5,7 | 2,8 | - | - * | ||

| | Tortas y harinas oleaginosas | 4,5 | 3,2 | 6,7 | 3,0 | -3,3 * | 4,1 * | |

| Total carne | 5,5 | 2,8 | 5,4 | 2,8 | 3,0 | 2,6 | ||

| | Vaca y ternera | 3,9 | 2,2 | 3,6 | 2,2 | -6,8 | 1,6 | |

| | Carnero y cordero | 4,1 | 2,5 | 4,0 | 2,5 | 2,8 | 3,3 | |

| | Cerdo | 5,7 | 2,7 | 5,8 | 2,8 | 38,8 | 3,7 | |

| | Aves de corral | 8,9 | 3,8 | 8,9 | 3,7 | 10,4 | 2,1 | |

| Productos lácteos | 3,8 | 2,5 | 3,5 | 2,5 | 0,7 | 2,6 | ||

| Otros productos | 3,8 | 2,2 | 3,1 | 2,0 | 4,4 * | 2,0 * | ||

| Cítricos y frutas tropicales | 5,2 | 2,6 | 5,2 | 2,9 | 5,2 * | 2,2 * | ||

| | Frutos cítricos | 5,1 | 1,5 | 5,0 | 2,8 | 5,3 * | -1,2 * | |

| | Frutas tropicales | 5,3 | 3,2 | 12,3 | 3,4 | 5,1 * | 3,1 * | |

| Bebidas tropicales | 1,8 | 1,0 | 1,4 | 1,6 | 1,8 * | 0,9 * | ||

| | Té | 1,8 | 1,9 | 2,0 | 1,8 | 1,2 * | 2,3 * | |

| | Café | 1,9 | 0,5 | 0,5 | 1,3 | 1,8 * | 0,2 * | |

| | Cacao | 1,7 | 2,0 | 3,0 | 1,8 | 1,7 * | 3,2 * | |

| Azúcar | 3,2 | 2,5 | 2,9 | 2,9 | 5,5 * | -5,3 * | ||

| Materias primas | 1,3 | 1,2 | 2,5 | 1,2 | - | 3,5 | ||

| | Algodón | 0,6 | 1,2 | 2,2 | 1,0 | 12,7 | 1,2 | |

| | Yute | -2,2 | -1,5 | -1,1 | -1,6 | -4,2 * | -4,4 * | |

| | Abacá | 1,6 | 0,4 | 3,7 | 0,1 | 1,1 * | 0,5 * | |

| | Sisal | -3,7 | -1,9 | -4,0 | 2,1 | -3,5 * | -6,0 * | |

| | Bonote | 5,7 | 2,0 | 10,3 | 2,2 | 0,4 * | 1,6 * | |

| | Cueros y pieles de bovino | 3,1 | 1,5 | 3,2 | 1,3 | 4,7 | -0,7 | |

| | Pieles de ovino y caprino | 3,3 | 1,8 | 4,0 | 2,4 | 2,3 * | - | |

| | Caucho natural | 2,9 | 1,3 | 4,3 | 2,5 | 1,8 * | 0,3 * | |

Nota: el asterisco (*) indica las exportaciones netas.

Cuadro 1.4. Economías en transición: Crecimiento de la producción, la demanda y el comercio: anterior y proyectado

| | Producción | Demanda | Importaciones netas | |||||

| 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | |||

| Todos los productos | -2,1 | 1,4 | -2,2 | 1,2 | -7,3 | 1,4 | ||

| Alimentos básicos | -2,0 | 1,5 | -2,2 | 1,3 | -11,1 | -1,6 | ||

| Cereales | -3,8 | 2,3 | -4,3 | 1,1 | - * | 40,0 | ||

| | Trigo | -2,9 | 2,9 | -3,7 | 1,3 | - * | 26,8 | |

| | Arroz elaborado | -7,2 | 3,2 | -3,4 | 4,1 | 3,1 | 4,8 | |

| | Cereales Secundarios | -4,6 | 1,4 | -5,1 | 0,6 | - * | 14,3 | |

| | | Maíz | -1,9 | 1,6 | -4,9 | 0,7 | - * | 8,3 |

| | | Mijo y sorgo | -9,5 | -0,4 | -11,5 | -0,3 | - * | - |

| | | Otros cereales secundarios | -5,4 | 1,3 | -5,1 | 0,5 | - * | 19,6 |

| Yuca | | | -41,4 | 38,0 | -41,6 | 38,4 | ||

| Aceites y grasas | -1,0 | 2,3 | -1,9 | 2,6 | - * | - | ||

| | Tortas y harinas oleaginosas | -2,8 | 1,8 | -7,0 | 2,8 | -14,3 | 5,7 | |

| Total carne | 9,1 | 1,4 | 10,7 | 1,7 | - | 4,0 | ||

| | Vaca y ternera | 16,2 | 0,2 | 16,6 | 0,7 | 24,5 | 6,1 | |

| | Carnero y cordero | 12,9 | 1,8 | 13,7 | 1,8 | - | -0,3 | |

| | Cerdo | 5,5 | 2,0 | 6,6 | 2,1 | - | 3,3 | |

| | Aves de corral | 7,7 | 2,6 | 13,8 | 2,8 | - | 3,1 | |

| | Productos lácteos | -4,8 | 0,8 | -4,9 | 0,9 | - * | -12,5 | |

| Otros productos | -4,4 | -1,8 | -2,4 | 0,5 | 2,7 | 4,1 | ||

| Cítricos y frutas tropicales | -9,9 | -0,4 | 7,6 | 2,0 | 9,6 | 2,1 | ||

| | Frutos cítricos | -9,9 | -0,4 | 3,8 | 2,5 | 6,0 | 2,7 | |

| | | Frutas tropicales | | | 16,9 | 1,4 | 16,9 | 1,4 |

| Bebidas tropicales | -18,7 | 2,0 | -0,4 | 2,9 | 0,8 | 2,3 | ||

| | Té | -18,7 | 2,0 | 1,4 | 3,3 | 0,9 | 3,4 | |

| | Café | | | -6,5 | | -6,5 | | |

| | Cacao | | | -6,7 | 0,8 | 0,6 | -1,1 | |

| Azúcar | -5,7 | 1,1 | -2,2 | 0,7 | 3,0 | 1,0 | ||

| Materias primas | -3,4 | -3,3 | -6,5 | -2,0 | 12,1 * | -6,3 | ||

| | Algodón | -5,0 | 0,6 | -9,0 | 1,8 | 24,9 * | -1,1 | |

| | Yute | | | -6,8 | - | -7,0 | - | |

| | Sisal | | | -17,0 | -4,6 | -17,0 | -4,6 | |

| | Cueros y pieles de bovino | 0,7 | - | -1,0 | - | 0,8 * | - | |

| | Pieles de ovino y caprino | -6,5 | 1,8 | -5,1 | -7,4 | - | - | |

| | Caucho natural | | | -3,0 | 7,9 | -3,0 | 7,9 | |

Nota: el asterisco (*) indica las exportaciones netas.

Cuadro 1.5. Economías industrializadas: Crecimiento de la producción, la demanda y el comercio: anterior y proyectado

| | Producción | Demanda | Importaciones netas | ||||

| 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | 1989*-1999* | 1999*-2010 | ||

| Todos los productos | 1,4 | 0,9 | 1,0 | 0,9 | -8,5 | 1,7 | |

| Alimentos básicos | 1,4 | 0,9 | 0,8 | 0,9 | 15,8 * | 1,7 * | |

| Cereales | 1,7 | 0,7 | 1,3 | 0,7 | 0,2 * | 1,4 * | |

| Trigo | 1,5 | 0,7 | 1,9 | 0,7 | -0,6 * | 1,4 * | |

| Arroz elaborado | 0,3 | 0,1 | 0,4 | 1,0 | -0,5 * | - | |

| Cereales Secundarios | 1,9 | 0,7 | 1,1 | 0,6 | 1,7 * | 2,0 * | |

| | Maíz | 3,4 | 1,0 | 2,2 | 1,0 | 1,4 * | 3,2 * |

| | Mijo y sorgo | -0,6 | 1,1 | -4,0 | 0,0 | 3,5 * | 3,8 * |

| | Otros cereales secundarios | -0,5 | 0,0 | -0,5 | -0,2 | 2,1 * | -0,9 * |

| Yuca | | | -6,6 | 1,9 | -6,6 | 1,9 | |

| Aceites y grasas | 4,3 | 1,3 | 3,9 | 1,8 | -6,0 | 16,8 | |

| | Tortas y harinas oleaginosas | 4,1 | 1,3 | 2,8 | 1,6 | -2,0 | 2,9 |

| Total carne | 1,4 | 1,1 | 1,2 | 1,0 | 11,9 * | 3,3 * | |

| | Vaca y ternera | 0,4 | 0,4 | 0,6 | 0,1 | -0,7 * | 4,1 * |

| | Carnero y cordero | -0,3 | 0,3 | -0,7 | -0,1 | 3,9 * | 3,3 * |

| | Cerdo | 1,4 | 1,2 | 1,1 | 1,1 | - * | 3,5 * |

| | Aves de corral | 3,7 | 2,3 | 2,9 | 2,2 | 27,9 * | 2,7 * |

| Productos lácteos | 0,4 | 0,7 | 0,3 | 0,6 | 1,2 * | 2,5 * | |

| Otros productos | 1,6 | 0,8 | 2,2 | 1,0 | 2,0 | 1,7 | |

| Cítricos y frutas tropicales | 1,9 | 1,2 | 3,3 | 1,4 | 3,5 | 2,6 | |

| Frutos cítricos | 1,9 | 1,2 | 3,1 | 1,0 | 3,3 | 2,0 | |

| Frutas tropicales | 2,6 | 2,4 | 4,0 | 3,8 | 4,3 | 4,1 | |

| Bebidas tropicales | 0,7 | 2,3 | 2,0 | 0,6 | 1,4 | 0,7 | |

| Té | 0,7 | 2,3 | -0,6 | 0,3 | -0,6 | 0,2 | |

| Café | | | 2,0 | 0,2 | 1,3 | 0,2 | |

| Cacao | | | 3,2 | 2,3 | 2,8 | 2,7 | |

| Azúcar | 1,4 | 0,4 | 0,9 | 0,3 | 5,0 * | 1,7 * | |

| Materias primas | 1,2 | 0,0 | -0,9 | -0,4 | - * | 6,7 * | |

| Algodón | 2,6 | -0,1 | -1,8 | -0,6 | 17,2 * | 2,2 * | |

| Yute | | | -5,1 | -2,5 | -5,2 | -2,5 | |

| Abacá | | | 0,7 | 2,1 | 0,7 | 2,1 | |

| Sisal | -10,1 | -8,2 | -7,6 | -1,3 | -7,5 | -1,2 | |

| Bonote | | | 2,7 | -0,8 | 2,7 | -0,8 | |

| Cueros y pieles de bovino | -0,4 | 0,1 | -0,2 | 0,0 | -0,9 * | 0,1 * | |

| Pieles de ovino y caprino | -0,8 | 0,0 | -4,1 | 1,0 | - * | -3,1 * | |

| Caucho natural | | | 2,1 | -0,5 | 2,1 | -0,5 | |

Nota: el asterisco (*) indica las exportaciones netas.

La presente sección se centra en las perspectivas para los países afectados de inseguridad alimentaria, en el marco de proyecciones a medio plazo, y se propone motivar análisis ulteriores sobre el papel de los mercados y las políticas de productos básicos en el problema de la inseguridad alimentaria. Para ello se examinan algunas consecuencias de las proyecciones a medio plazo para los países que en la publicación de la FAO “Situación de la inseguridad alimentaria en el mundo de 2002” se indican como países con un 35 por ciento o más de personas desnutridas.[3] Cabe destacar que el marco actual de proyecciones para esos países no se presta para un examen exhaustivo. Mientras la lista de los países abarcados por las proyecciones está casi completa para la mayoría de los productos alimentarios, no lo está para los productos no alimentarios; y mientras los datos relativos al consumo de productos están bastante completos, no lo están los correspondientes a la producción de productos. Además, el marco del modelo no consiente que el análisis global examine las consecuencias de los cambios de las políticas nacionales para los grupos vulnerables de esos países. De todas maneras, un examen de las perspectivas para esos países contribuirá a fomentar el debate y el estudio del papel de las políticas y de los mercados en el problema de la inseguridad alimentaria.

Es evidente que el desarrollo de mercados de productos básicos juega un papel importante en la situación de la seguridad alimentaria de estos países más afectados de inseguridad alimentaria. No se trata sólo de que la proporción de la agricultura en los promedios totales del PIB sea de alrededor del 30 por ciento, o de que más del 70 por ciento de las poblaciones de esos países trabajan en la agricultura. Sino que con un promedio del PIB por habitante situado en alrededor de 1 dólar EE.UU. por día, los recursos destinados a alimentos son cuantiosos en relación a los ingresos, y para muchos de esos países la ingesta de calorías y proteínas es, por definición, baja y depende de relativamente pocos productos. Además, estos países aquejados de inseguridad alimentaria son cada vez más dependientes de las importaciones de alimentos, ya que la producción no se ha mantenido al mismo ritmo de una demanda cada vez mayor, y el crecimiento demográfico ha sido de un nivel alto de alrededor de 2,7 por ciento. En los últimos años, la ayuda alimentaria ha cubierto alrededor de un 3 por ciento de la ingesta total de calorías, lo cual puede afectar críticamente a sectores importantes de la población. Por último, los ingresos derivados de las exportaciones agrícolas de estos países afectados de inseguridad alimentaria no están diversificados sino que se concentran en 2 ó 3 productos a granel, entre ellos las bebidas tropicales, el tabaco, las frutas y hortalizas, y las materias primas agrícolas. En este contexto, y dependiendo de la apertura y sensibilidad de cada país a los mercados internacionales, el desarrollo de los productos y la evolución de las respectivas políticas, tanto en el ámbito interno como mundial, pueden afectar de manera decisiva la situación de la seguridad alimentaria de esos países.

Por lo que se refiere a las perspectivas a mediano plazo para la mayoría de los países afectados de inseguridad alimentaria, varios factores indican que se puede producir una mejora sólo limitada de su situación. Las proyecciones económicas para esos países son variadas, ya que en algunos países se prevé un estancamiento del PIB por habitante, y para otros se indican aumentos sólo moderados. En ningún caso las proyecciones macroeconómicas prevén tasas “altas” de crecimiento económico durante el período. Como se indica en la Parte II, se prevé que las condiciones de mercado para la mayor parte de las materias primas a granel seguirán siendo débiles durante una gran parte del período hasta 2010. Las perspectivas de mercado para las bebidas tropicales y las materias primas agrícolas, que constituyen la base de las exportaciones agropecuarias de esos países, se caracterizan por precios relativamente débiles y una gran competencia con otros países en desarrollo. Las perspectivas para el crecimiento de los ingresos de exportación son limitadas.

Se estima que la composición de los alimentos consumidos se mantendrá inalterada y que continuará dependiendo de un número relativamente pequeño de productos alimentarios tradicionales (Gráfico 8). Con respecto a la disponibilidad interna de alimentos en esos países, se prevé que el déficit de la producción de cereales en relación con su utilización aumentará a 17 por ciento, frente a un promedio de 11 por ciento en el período 1998-2000. Ello se debe a un aumento de la demanda interna, estimulada por el fuerte crecimiento demográfico y un crecimiento de los ingresos por habitante moderado, así como a un lento crecimiento de la producción interna. Como consecuencia, las proyecciones indican que estos países aumentarán el costo de sus importaciones netas de todos los productos alimentarios básicos. El porcentaje de las importaciones netas en el consumo total de cereales aumentará, según las proyecciones, de 15,2 por ciento en 1999* a 18,6 por ciento en 2010 y, en el caso de la carne, de 2,4 a 10,7 por ciento. De por sí, esto no necesariamente tiene consecuencias negativas en la seguridad alimentaria, pero denota una mayor dependencia de los mercados externos para satisfacer las necesidades alimentarias, y la preocupación que suele suscitar este tipo de situaciones por la posible inestabilidad de los precios en los mercados y el porcentaje elevado de ingresos destinados a la compra de alimentos.

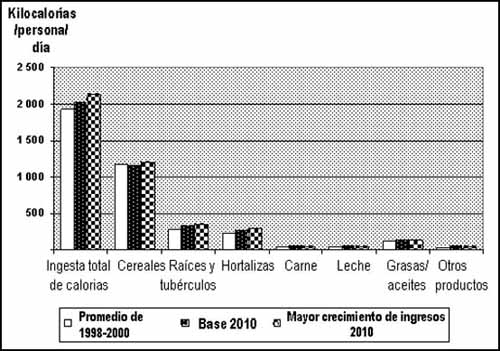

Gráfico 8. Países con mayor inseguridad alimentaria: composición de la dieta en términos de ingesta de calorías por determinados grupos de productos básicos (promedio de 1998/2000)

Según las proyecciones, el crecimiento del consumo de calorías por habitante (Cuadro 1.6 y Gráfico 9) seguirá siendo lento. Es importante subrayar que las cifras de las proyecciones son promedios; las variaciones distributivas son quizás tan críticas como las variaciones medias en el consumo medio. Sin embargo, las proyecciones muestran una mejora marginal en las perspectivas para esos países, con un aumento del 5 por ciento en el promedio de la ingesta diaria de calorías por habitante en 2010, a apenas 2 027 calorías. Esta mejora se debe principalmente al crecimiento previsto del consumo de raíces y tubérculos, y de frutas y hortalizas. Las variaciones en los ingresos nacionales juegan un papel importante y la elasticidad de la demanda de alimentos comprados con respecto a los ingresos es elevada en esos países. Sin embargo, para muchos la producción local juega también un papel importante en las perspectivas nutricionales, sobre todo para cultivos como las raíces y los tubérculos, las frutas y las hortalizas, cuya actividad comercial es más limitada.

Con el fin de evaluar la importancia del aumento de los ingresos nacionales para el mejoramiento de la seguridad alimentaria de esos países, se estudió un escenario de crecimiento mayor de los ingresos utilizando un Modelo Alimentario Mundial ampliado.[4] Aumentando el crecimiento del PIB en un 1 por ciento cada año con respecto al escenario de base, y suponiendo que los ingresos adicionales se generaban fuera de la agricultura (no se efectuó un ajuste de la producción agrícola), la ingestión media de calorías aumentaba para el año 2010 en un 5,3 por ciento a 2 134 kilos calorías por día. El aumento del consumo humano de los alimentos comercializados (cereales, carne, aceite y leche), determinado por los ingresos, explica casi la mitad de esta mejora. Los precios del mercado internacional no se vieron afectados por el aumento de la demanda de esos países, dada su participación relativamente reducida en los mercados mundiales. Por lo tanto, aunque un mayor crecimiento de los ingresos es desde ya un factor clave para aumentar la ingestión de elementos nutritivos y la nutrición, para mejorar apreciablemente la situación nutricional a corto y mediano plazo se requerirá un crecimiento mucho mayor. Para una solución satisfactoria del problema de la seguridad alimentaria se debe examinar también el papel de los programas de lucha contra el hambre, tales como la ayuda al desarrollo que aumenta la producción y productividad locales de cultivos alimentarios fundamentales, o la ayuda alimentaria destinada a satisfacer las necesidades de las personas más afectadas de inseguridad alimentaria.[5]

Gráfico 9. Países con mayor inseguridad alimentaria: consumo efectivo y demanda prevista por determinados grupos de productos básicos

Cuadro 1.6. Perfil y proyecciones del consumo para los países con mayor inseguridad

| | 1978-1980 | 1988-1990 | 1998-2000 | Proyecciones para 2010 | ||

| | | | | Referencia | Mayores ingresos | Contribución |

| | kilocalorías/día | Porcentaje | ||||

| Ingesta total de calorías | 2 044 | 1 987 | 1 930 | 2 027 | 2 134 | 100 |

| Cereales | 1 193 | 1 163 | 1 168 | 1 163 | 1 202 | 23,1 |

| Trigo | 194 | 186 | 187 | 196 | 204 | 5,1 |

| Arroz | 560 | 573 | 571 | 572 | 588 | 9,8 |

| Maíz | 261 | 260 | 267 | 245 | 255 | 5,9 |

| Mijo-sorgo | 110 | 93 | 93 | 98 | 100 | 1,5 |

| Otros cereales | 68 | 52 | 50 | 53 | 55 | 0,9 |

| Ayuda alimentaria (cereales) | | | 59 | | | |

| Raíces y tubérculos | 304 | 307 | 279 | 325 | 354 | 17,7 |

| Hortalizas | 302 | 263 | 234 | 267 | 291 | 14,6 |

| Carne | 51 | 48 | 47 | 50 | 53 | 2,1 |

| Bovino | 28 | 25 | 24 | 25 | 27 | 1,1 |

| Cerdo | 5 | 7 | 7 | 8 | 8 | 0,2 |

| Aves de corral | 5 | 5 | 5 | 5 | 6 | 0,1 |

| Oveja | 13 | 12 | 11 | 12 | 13 | 0,6 |

| Leche | 48 | 47 | 44 | 45 | 48 | 1,6 |

| Grasas y aceites | 98 | 115 | 117 | 132 | 138 | 3,8 |

| Otros productos | 48 | 44 | 40 | 45 | 49 | 2,4 |

En el escenario de ingresos altos se presume un crecimiento anual del PIB superior en 1 por ciento respecto al de referencia.

Fuente: Base de datos y proyecciones de FAOSTAT. Los datos sobre la ayuda alimentaria se refieren a 1999.

| [1] En este informe, un año señalado con un asterisco (*) representa el promedio de tres años en torno al año indicado. [2] Los precios son valores unitarios de las exportaciones mundiales. [3] Estos países son los siguientes: Afganistán, Angola, Armenia, Bangladesh, Burundi, Camboya, República Centroafricana, República Democrática del Congo, Eritrea, Etiopía, Haití, Kenya, Liberia, Madagascar, Mongolia, Mozambique, Níger, Rwanda, Sierra Leona, Somalia, Tayikistán, República Unida de Tanzanía, Zambia y Zimbabwe. [4] Para este escenario, se añadieron ecuaciones relativas al consumo de algunos productos básicos, sobre todo raíces y tubérculos, que permitieran una evaluación más completa de los efectos de un mayor crecimiento de los ingresos. [5] Para un estudio ulterior, véase por ejemplo Haddad, L., Alderman, H., Appleton, S., Song, L., y Yohannes, Y. Reducing child malnutrition: how far does income growth take us?, The World Bank Economic Review, Vol. 17, No. 1, 107-131, 2003. |

![]()

![]()

![]()