![]()

![]()

![]()

Le présent chapitre inscrit l'industrie africaine du cuir dans le cadre de la chaîne mondiale d'approvisionnement du cuir. Il présente:

Le concept de chaîne d'approvisionnement dans l'industrie du cuir et des produits dérivés.

Les changements dynamiques survenant dans la chaîne mondiale d'approvisionnement du cuir.

La position du marché africain du cuir et des produits dérivés.

Les facteurs qui déterminent la compétitivité de la chaîne d'approvisionnement africaine du cuir.

Les chaussures en cuir, les sacs et les vêtements à la mode vendus dans les magasins des villes du monde entier sont le résultat d'un processus long et diversifié qui commence par l'élevage de bétail, moutons et chèvres dans de petites exploitations et de grandes industries agricoles, dans les montagnes, les plaines et les vallées de nombreux pays très différents: les animaux sont élevés et ensuite abattus; leurs cuirs et peaux sont récupérés, tannés et transformés en cuir préparé; ce cuir est ultérieurement transformé en articles en cuir; ces articles sont emballés et transportés, et commercialisés et vendus partout dans le monde.

Les chaussures que nous chaussons et les autres articles en cuir que nous utilisons ne sont pas les produits d'une seule industrie, ni d'industries séparées, mais d'une chaîne industrielle intégrée, une chaîne d'approvisionnement où la qualité et le succès commercial des produits intermédiaires et finals sont déterminés par de nombreux facteurs à différents stades successifs de la chaîne - au cours de la sélection et de l'achat de matières premières et d'éléments, lors des processus de production, pendant la commercialisation, la distribution et la vente - et, finalement, par la demande des consommateurs à l'intérieur du pays et à l'étranger.

Ce concept de l'industrie du cuir comme d'une chaîne d'approvisionnement est essentiel pour comprendre ce Plan, et constitue la base de la plupart des études préparées pour la réunion du groupe d'experts, sur laquelle se fonde le Plan. La valeur du concept de chaîne d'approvisionnement réside dans le fait qu'elle permet l'analyse intégrée des problèmes et contraintes auxquels se heurte l'industrie, l'identification de solutions pour certains éléments spécifiques qui influenceront favorablement d'autres, et la création des solutions les plus rentables et efficaces pour l'ensemble de la chaîne.

C'est ainsi que, dans l'industrie du cuir, certains insectes laissent de petites marques sur les animaux qui, tout en n'étant pas toujours visibles lorsque les peaux et cuirs sont récupérés et vendus, le deviennent au cours de la transformation du cuir, et nuisent à la qualité et au prix (voir l'appendice 2). La qualité du cuir transformé peut, dès lors, être améliorée par des services de vulgarisation à l'intention des agriculteurs et un système de tarification qui récompensera les cuirs et les peaux exempts de tels défauts.

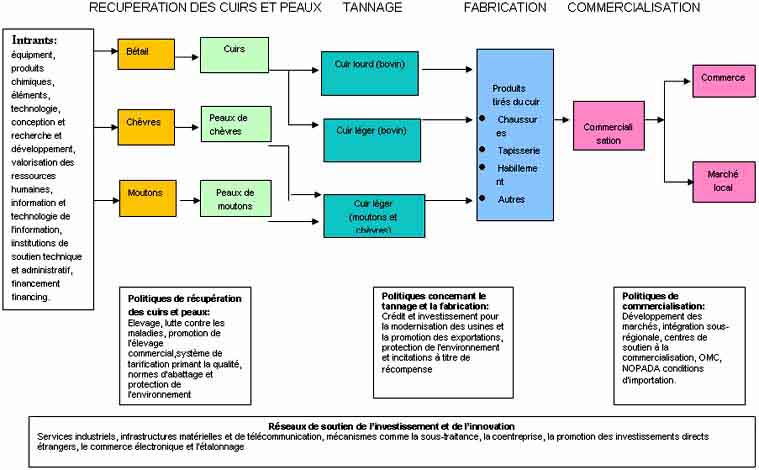

La chaîne d'approvisionnement du cuir, présentée sous forme graphique dans le schéma 1.1, commence par l'élevage, la source des matières premières. Suivent quatre stades principaux: trois stades de transformation et le stade final de la commercialisation.

Stade 1: La récupération des cuirs et peaux des animaux abattus dans les exploitations ou les abattoirs.

Stade 2: La conversion des cuirs et peaux et cuir préparé dans les tanneries, opération qui exige normalement un important investissement en matériel. (L'encadré 1.1 décrit ces opérations en détail.)

Stade 3: La fabrication des produits en cuir, réalisée souvent dans de petits ateliers à fort coefficient de main-d'oeuvre mais qui a moins besoin de gros investissements en matériel ou de grandes fabriques exigeantes en investissements.

Stade 4: La commercialisation, au niveau national et par l'exportation, de produits intermédiaires et finals à différents stades de la chaîne d'approvisionnement. C'est la clé du succès dans l'industrie moderne des produits en cuir. Au niveau mondial, ce stade est étroitement contrôlé par les agents internationaux de commercialisation, qui connaissent le marché et disposent du vaste réseau de débouchés qui leur permettent de gérer le mécanisme complexe de la chaîne d'approvisionnement, à savoir passation de marchés de production, fourniture de financements et livraison au client en temps voulu[6] (Schmel1998, Magretta 2000).

A chacun de ces stades sont nécessaires des intrants, des politiques et des systèmes de soutien pour la bonne marche de la chaîne.

Les intrants comprennent l'équipement, les produits chimiques et des composantes comme les lacets et les boucles; la technologie, la conception, et la recherche et le développement; l'information et la technologie de l'information; la valorisation des ressources humaines; des institutions techniques et de soutien administratif et des crédits.

Des politiques doivent être formulées et des stratégies mises au point:

Récupération des cuirs et peaux: des politiques relatives à l'élevage, à la lutte contre les maladies et à la promotion de l'élevage commercial d'animaux, un système de tarification qui prime la qualité, des normes d'abattage et des règlements de protection de l'environnement.

Tannage et fabrication: des politiques relatives au crédit et à l'investissement pour la modernisation des usines et la promotion de l'exportation, à la protection de l'environnement et aux incitations à titre de récompense.

Commercialisation: des politiques relatives au développement du marché, à l'intégration sous-régionale, à l'institution de centres de soutien à la commercialisation, à l'OMC, au NOPADA et aux conditions d'importation.

Des réseaux de soutien à l'investissement et à l'innovation sont nécessaires à chaque stade de la transformation, sous forme de services connexes, de services industriels améliorés, d'infrastructures matérielles et de télécommunication, et de liaisons entre tous les stades de la chaîne. Ces réseaux doivent être inclus dans la formulation de la politique. De nombreux mécanismes peuvent être envisagés: sous-traitance, coentreprise, promotion des investissements directs étrangers, commerce électronique, étalonnage.

La chaîne d'approvisionnement du cuir, avec tous les intrants, les politiques et les réseaux de soutien qu'elle exige, est de toute évidence un système d'une grande complexité où les problèmes et les contraintes et la recherche de solutions sont interconnectés. Bien que les chapitres qui suivent soient centrés sur différents stades et aspects de la chaîne, il ne faut pas oublier que les questions examinées et les recommandations présentées dans chaque chapitre influencent inévitablement celles des autres chapitres et sont à leur tour influencées par elles.

Schéma 1.1 La chaîne d'approvisionnement du cuir et des produits dérivés

|

Encadré 1.1 Convertir les cuirs et peaux en cuir préparé Etapes de la production de cuir La production de cuir préparé à partir des cuirs et peaux comporte le traitement de matières premières, à savoir la conversion du cuir ou de la peau bruts, un matériel putrescible, en cuir préparé, un matériel stable. Ce matériel est obtenu à travers les différents stades de traitement et de transformation décrits aux points 1 - 4. Les opérations de production d'une tannerie peuvent être groupées en quatre grandes catégories, bien que celles relatives à chaque catégorie puissent varier en fonction de la matière première utilisée et des articles finals à produire. 1. Emmagasinage des cuirs et peaux et opérations de tannage. Au moment de la livraison, les cuirs et peaux peuvent être triés, parés, séchés (lorsque la matière première ne peut être transformée immédiatement) et emmagasinés en attendant le travail de rivière. Les opérations suivantes sont réalisées normalement: trempage, épilage, chaulage, écharnage (opération mécanique visant l'élimination du matériel organique en excès) et refendage (le refendage mécanique règle l'épaisseur des cuirs et peaux, les divisant horizontalement en une couche superficielle (fleur) et, si le cuir est suffisamment épais, en une couche de chair (croûte)). 2. Opérations de tannage. Les opérations suivantes sont normalement réalisées dans une tannerie: déchaulage, confitage, picklage et tannage. Une fois effectué le picklage pour réduire le pH de la peau avant le tannage, les peaux picklées, par exemple, les peaux de moutons, peuvent être commercialisées. Au cours du processus de tannage la fibre collagène est stabilisée par les agents de tannage de telle sorte que la peau (la matière première) devient imputrescible. Les deux principales catégories d'agents de tannage sont minéraux (sels de chrome trivalent) et végétaux ( (quebracho et mimosa). Les cuirs et peaux tannés, une fois convertis en un matériel imputrescible appelé cuir, sont commercialisables comme produits intermédiaires (bleu humide). Cependant, si le cuir est destiné à être utilisé pour des fabrications industrielles, il faudra prévoir des traitements ultérieurs et un finissage. 3. Opérations après tannage: elles comprennent normalement l'élimination des acides encore présents dans le cuir du fait de l'opération de tannage. En fonction du type de cuir à produire, le cuir est retanné (pour en améliorer le toucher et la main), teint à l'aide de teintures hydrosolubles (pour obtenir une couleur régulière sur l'ensemble de la surface du cuir ou de la peau), nourri (les cuirs doivent être lubrifiés pour obtenir leurs caractéristiques originelles et restituer les matières grasses perdues pendant les opérations antérieures) et finalement séché. Après le séchage, on peut donner au cuir la dénomination de cuir en croûte qui peut être commercialisé comme produit intermédiaire. Les opérations effectuées hors du travail de rivière, du tannage et des opérations après tannage sont souvent appelées travail humide car elles sont entreprises dans des tonneaux remplis d'eau auxquels sont ajoutés les produits chimiques nécessaires pour obtenir les réactions voulues. A la suite des opérations après tannage le cuir est séché. En général, les cuirs et peaux sont commercialisés à l'état salé ou, de plus en plus souvent, à l'état intermédiaire, notamment en bleu humide pour les peaux de bovins et en picklé pour les peaux de moutons. 4. Opérations de finissage. L'art du finissage est de donner au cuir un fini aussi léger que possible pour ne pas masquer ses caractéristiques, tels que son aspect et son aptitude à respirer. Le but du travail est de traiter la surface supérieure (fleur) pour lui donner l'aspect final désiré. Par application de couches de fond (ou enduction) pour bloquer les pores avant l'application de vraies couches de finissage, le satinage, l'impression (par pression d'une plaque grainée chauffée ou par un système de rouleau) et le repassage (pressage avec une plaque lisse chauffée pour donner une surface aussi lisse et satinée que possible) le cuir aura, suivant la demande de la mode, un aspect brillant ou mat, à couleur unique ou marbré, lisse ou rugueux. Le principal objectif du finissage est de relever l'apparence du cuir et de répondre aux qualités demandées en ce qui concerne la couleur, le glaçage et la main, entre autres. |

La majeure partie du cuir produit aujourd'hui est du cuir léger de bovins provenant d'animaux jeunes et de petite taille, avec une production inférieure de cuir lourd de bovins venant de grands animaux et de cuir de moutons et de chèvres. Dans la fabrication des chaussures, le cuir léger est utilisé pour les dessus de chaussure, le cuir lourd pour les semelles et le cuir de moutons et de chèvres pour les gants et les vêtements. L'industrie du cuir dépend de la disponibilité de cuirs et peaux. Celle-ci est déterminée par la taille de la population animale, le taux d'exploitation[7] et la surface de chaque cuir et peau récupérés.

Entre le début des années 1980 et la fin des années 1990, la production mondiale de cuirs et peaux de bovins s'est accrue de 16%.[8] L'essentiel de cette croissance est imputable aux pays en développement[9], la production diminuant dans les régions développées. Cependant, avec un taux d'exploitation plus élevé et une commercialisation et une distribution plus importantes, ces régions s'adjugent encore plus de 50% de la production mondiale totale.

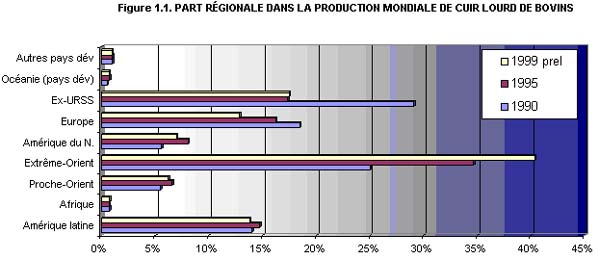

Cuir lourd de bovins: La production mondiale, qui allait en déclinant, s'est accrue dans les années 1990 du fait d'une augmentation de 21% de la production mondiale de chaussures en cuir. La croissance relative a été la plus élevée en Extrême-Orient, passant de 25% du total mondial en 1990 à 40% en 1999. La majorité de cet accroissement était le fait de la Chine, qui est devenu le principal producteur mondial de cuir lourd. La production au Proche-Orient, en Amérique latine et en Afrique est restée inchangée, alors que celle de l'Europe et de l'ex-Union soviétique s'est réduite (voir figure 1.1)

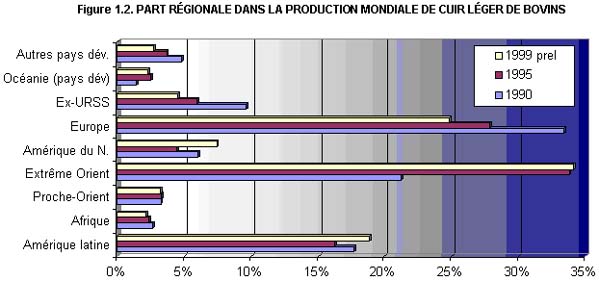

Cuir léger de bovins: La production mondiale s'est accrue de 28% entre 1990 et 1999, en raison notamment de l'augmentation de 88% de la production dans les pays en développement, ce qui a fait monter à 57% la part de la production mondiale leur revenant. La croissance la plus accentuée a eu lieu en Extrême-Orient et la plus faible en Amérique latine. Malgré cette croissance considérable dans les pays en développement, la part de l'Afrique dans la production mondiale a fléchi légèrement au cours de cette période (voir figure 1.2.)

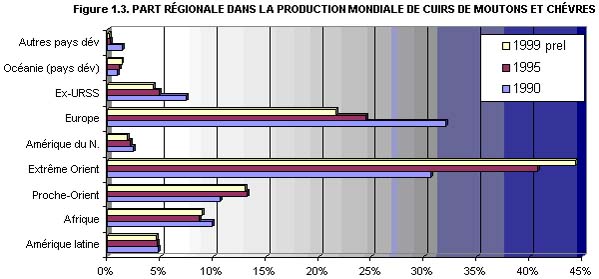

Peaux de moutons et de chèvres: La production mondiale de peaux de moutons a augmenté de presque 20 % dans les années 1990. Ici aussi, la croissance était plus marquée dans les pays en développement que dans les pays développés. La production mondiale de peaux de chèvres s'est accrue de 70% au cours de cette période, les deux tiers de cet accroissement ayant lieu dans les pays en développement. Malgré cela, la part de l'Afrique dans la production mondiale est restée inchangée à environ 10% (voir la figure 1.3 qui ne fait pas la distinction entre les moutons et les chèvres).

Production de chaussures: Selon les estimations de la FAO, entre 1997 et 1999, 57,3% de la production de cuir léger de bovins et 41,1% de cuir de moutons et de chèvres ont été utilisés pour la production de chaussures, le restant servant à la fabrication de vêtements, d'articles d'ameublement et de voyage qui représentent aussi un marché en croissance. Il est estimé que la production mondiale de chaussures aux dessus en cuir est supérieure à 4 milliards 200 millions de paires (2000-2001), avec une croissance de 148% de la production de ce type de chaussures dans les pays en développement en 1982-2000, l'augmentation de la part de la production mondiale leur revenant étant passée de 35 à 72% (FAO 2001).

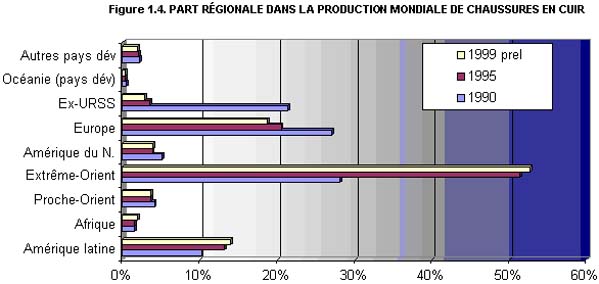

La production de chaussures de cuir a connu l'essor majeur en Extrême-Orient (1990-99) et s'est avérée beaucoup plus faible en Amérique latine; tous les pays développés ont connu une baisse. La Chine est le principal producteur d'Asie, utilisant 70% de son cuir pour la production de chaussures. L'Afrique, quant à elle, n'a bénéficié que d'une petite augmentation de sa production de chaussures (voir la figure 1.4.)

Les figures 1.1. à 1.4 ont été tirées de l'ouvrage World Compendium for Raw Hides and Skins and Leather Footwear, 1982 to 2000 de la FAO.

La chaîne d'approvisionnement africaine du cuir n'est pas allée de pair avec la croissance marquée de la production de cuir et d'articles en cuir dans d'autres pays en développement, bien que la quantité et la valeur de la production et des exportations africaines aient de fait augmenté. Ce tableau revêt une importance particulière si l'on tient compte de la taille de la population bovine en Afrique. Même l'accroissement de la demande intérieure africaine, encore que modeste, est satisfaite pour l'essentiel, d'une part par des importations bon marché en provenance d'autres pays en développement, comme la Chine, et d'autre part, par les biens d'occasion venant des pays développés: le pourcentage de la pénétration totale d'importations de chaussures a été estimée à 73,3%[10]. Au tableau 1.1 figurent les pénuries relatives dans la chaîne d'approvisionnement africaine

Tableau 1.1 Caractéristiques choisies de la chaîne d'approvisionnement africaine du cuir: 1984-fin des années 1990

|

Pourcentage africain du total mondial |

Remarques |

|

|

Bovins, moutons et chèvres |

20% des ressources mondiales - 14,9% de production de cuirs et peaux. |

En raison principalement de contraintes inhérentes à l'élevage, au faible taux de récupération des cuirs et peaux, à de mauvaises techniques de manutention et au manque d'incitations dans les systèmes d'achat, etc.. |

|

Bovins |

10% des ressources mondiales - 4,5% de la production de cuirs. |

|

|

Exportations de cuirs et peaux |

Baisse de 4% à 2%. |

Récupération insuffisante des cuirs et peaux, restrictions frappant les exportations, et accroissements de la capacité locale de tannage. |

|

Importations de cuirs de bovins |

Augmentation de 4,1% à 5,1% |

C'est une tendance dans les pays en développement due au passage de la production de cuir des pays développés aux pays en développement. |

|

Capacité de tannage |

Baisse de 9,2% à 6,8% |

Croissance marquée en Extrême-Orient et en Amérique latine qui explique la baisse relative en Afrique, malgré l'augmentation de 42% de la capacité de tannage africaine. |

|

Fabrication de chaussures |

|

La fabrication de chaussures s'accroît lentement et ne satisfait pas entièrement la demande locale; 73,3% de pénétration des importations notamment d'Asie (Chine principalement) |

Source: (FAO 2002)

On a identifié une série de facteurs[11] qui influencent négativement la compétitivité et le développement des exportations de la chaîne d'approvisionnement africaine du cuir, ainsi que des facteurs positifs qui montrent les progrès accomplis et les possibilités de développement.

Facteurs de compétitivité positifs.

Les principaux facteurs positifs consistent dans les grandes ressources animales disponibles et la possibilité d'améliorer les cuirs et peaux au niveau tant de la qualité que de l'image. Des progrès ont été observés dans plusieurs domaines importants:

1. Des institutions ont été mises en place pour introduire et renforcer les normes et la qualité dans l'industrie du cuir.

2. Des bases de données ont été créées pour appuyer l'industrie et sont en service, bien que leur efficacité soit variable.

3. Des normes ont été formulées, ou sont en cours d'harmonisation au niveau national dans certains pays[12], un pas qui facilite les transactions et réduit considérablement les coûts.

4. Quelques progrès ont été réalisés vers la stabilité macroéconomique générale et la constance de l'environnent politique, bien que de nouvelles améliorations soient possibles.

5. Des mesures ont été prises pour réduire la pollution dans un certain nombre de pays, et il y a eu des diminutions de la pollution environnementale due aux opérations de tannage. Il s'agit là désormais d'un facteur reconnu de compétitivité.

6. Des stratégies de promotion du commerce ont été conçues et des institutions de soutien établies. Cependant, une assistance pourrait s'avérer nécessaire pour améliorer le fonctionnement des systèmes de promotion du commerce dans plusieurs pays producteurs de cuir où des enquêtes ont été menées aux fins de ce Plan.

Facteurs de compétitivité négatifs

Les principaux facteurs de compétitivité négatifs sont les suivants:

1. La qualité des cuirs et peaux. C'est le principal obstacle au développement de l'ensemble de la chaîne d'approvisionnement africaine du cuir. La mauvaise qualité est due aux facteurs suivants:

a. Manque d'incitations aptes à stimuler les producteurs à améliorer la qualité.

b. Modèles culturels et mode de vie des producteurs traditionnels de bétail.

c. Prix en vigueur n'encourageant pas la qualité.

d. Manque de classement par qualités des cuirs et peaux.

2. Dégradation et insuffisance de l'infrastructure matérielle et services coûteux. Ces deux éléments se conjuguent pour constituer la deuxième principale contrainte à la compétitivité, et notamment au niveau des routes, de l'alimentation en électricité et ses prix, et des télécommunications.

3. Les faibles niveaux d'investissements directs étrangers sont dus aux facteurs suivants:

a. Manque de transparence dans les opérations commerciales. Bien qu'il s'agisse d'un problème d'ordre mondial, il est indispensable de l'affronter car il empêche la création et le maintien d'un contexte commercial acceptable et décourage les investissements directs étrangers.

b. Le niveau des impôts marginaux sur les sociétés. L'abaissement de ces impôts au-dessous du niveau de 30% acceptable pour les sociétés étrangères contribuerait à créer le type de contexte commercial nécessaire pour attirer les investissements directs étrangers.

c. La taille du marché, le manque d'infrastructures et la faiblesse de la productivité.

4. Un niveau de développement technique inadéquat tout au long de la chaîne d'approvisionnement du cuir, depuis le choix des races à élever jusqu'à la production d'articles finis en cuir.

5. Faible productivité et souvent mauvaise qualité de l'exécution. Bien que les faibles coûts de la main-d'oeuvre dans l'industrie du cuir soient un facteur qui devrait donner aux entreprises africaines un avantage concurrentiel, cet avantage potentiel est compromis, tant par l'absence[13] de la vision stratégique nécessaire dans le développement industriel pour encourager la productivité, que par la mauvaise gestion et les coûts locaux élevés de fabrication.

6. Des programmes rares et souvent dépassés dans de nombreux pays. Il faudrait dispenser une formation en matière de processus et technologies modernes, et de gestion de l'entreprise et de la qualité (voir aussi 9.c ci-dessous).

7. Manque de fonds de roulement ou de capital à faible coût. C'est là une importante contrainte à laquelle se heurtent de nombreuses entreprises en Afrique. La plupart des banques commerciales de la région offrent des crédits aux industries à des taux d'intérêt très élevés, et en tant que prêts à court terme. L'industrie n'est pas encouragée à se procurer des prêts, attitude qui se reflète dans la faiblesse de sa croissance. La plupart des industries sont locales et, contrairement aux sociétés transnationales, ne jouissent pas de la solidité financière nécessaire pour négocier des prêts ou des investissements à l'étranger.

8. Manque de mécanismes efficaces de surveillance de l'environnement pour vérifier le respect des lois en vigueur sur sa protection.

9. Manque d'informations sur le commerce et la commercialisation, de compétences et de soutien:

a. Insuffisance des systèmes de renseignements et d'information sur le commerce et la commercialisation, d'où une disponibilité limitée d'informations commerciales, ce qui représente une grave contrainte à la croissance des exportations.

b. Manque de formation et d'expériences en matière de commercialisation, de négociations commerciales, d'établissement de partenariats dans le continent et en dehors, et de mécanismes de facilitation du commerce. Ces contraintes qui s'opposent à la compétitivité et au développement des exportations dans les pays producteurs de cuir sont estimées élevées à moyennes.[14]

c. Faibles liens entre les institutions s'occupant du développement des exportations.[15]

d. Une approche axée sur la production plutôt que sur le marché parmi les entreprises productrices de cuir et d'articles en cuir qui ne tient pas toujours compte des préférences des consommateurs.

e. Sous-utilisation de technologies comme Internet pour explorer les marchés ou apprendre les nouveaux faits survenus dans la technologie.

f. Libéralisation du commerce. La perte de la part du marché intérieur a été la conséquence en premier lieu de la libéralisation du commerce, qui a introduit des chaussures d'occasion en provenance de l'Europe et des produits de qualité inférieure d'Asie, pour répondre à la demande des consommateurs à faible pouvoir d'achat et, en deuxième lieu, de l'incapacité des sociétés africaines de relever ce défi de manière efficace. Dans de nombreux pays africains, les consommateurs s'aperçoivent désormais que les chaussures d'occasion venant d'Europe sont souvent de meilleure qualité que les nouvelles fabriquées dans les usines locales.

g. Qualité. Le facteur de succès crucial pour le marché est, sans nul doute, la qualité. La présence constante de défauts dans les cuirs et peaux exportés par l'Afrique et le manque de respect des dates de livraison sont d'une importance cruciale pour les importateurs actuels et potentiels. Définie comme l'adaptation à l'usage et à l'objectif, la qualité comprend toutes les caractéristiques que le consommateur attend d'un produit. Des cuirs et des peaux qui arrivent en retard, par exemple, ne répondent plus à l'objectif visé car ils désorganisent les programmes de vente et/ou de production de l'importateur. Ils seront donc désignés par certains clients comme des produits de «faible qualité».

Causes des facteurs de compétitivité négatifs

Les facteurs négatifs relatifs aux divers stades de la transformation seront analysés aux chapitres 2 à 5, et ceux concernant le commerce et la commercialisation au chapitre 6.

|

[6] Le processus de

mondialisation a promu deux types de chaînes d'approvisionnement: celle

axéee sur la production dans les industries à forte

intensité de capital et de technologie comme l'industrie de l'automobile,

et la chaîne pilotée par l'acheteur, à laquelle appartient

l'industrie du cuir, qui est organisée autour d'industries à

coefficient élevé de main-doeuvre, comme l'industrie de la

chaussure et de l'habillement. Dans cette chaîne axée sur

l'acheteur, les agents de commercialisation et de fabrication

(détaillants, agences de commercialisation de produits de marque et

fabricants de produits de marque) établissent des réseaux mondiaux

de production, notamment dans les pays en développement. Les entreprises

dans les pays en développement exportateurs produisent des articles finis

sous contrat, suivant les caractéristiques, les directives et les avis

techniques fournis par les acheteurs. La vente se conclut en trois à cinq

semaines après la commande, comme il advient souvent dans la chaîne

mondiale d'approvisionnement de l'habillement. [7] Le rapport entre la récupération effective et potentielle des cuirs et peaux. [8] FAO 2002 [9] Suite à des améliorations de l'élevage et à une expansion de la production de boeuf. [10] Le marché africain consomme 506 millions de paires de chaussures dont 371 millions sont importés. L'Afrique du Sud, l'Egypte et l'Algérie sont les principaux importateurs, la Chine étant le principal fournisseur. [11] Kiruthu, 2002, Salazar, 2002 [12] Les neuf pays examinés dans Salazar 2002 [13] Les études ont montré que plus de 80% des facteurs responsables de la faiblesse de la productivité sont liés aux gens. C'est à la gestion qu'il appartient de résoudre des problèmes de motivation, opérationnels et techniques par des programmes adéquats d'amélioration de la productivité. [14] Un indicateur d'efficacité en matière de facilitation du commerce est le nombre de jours nécessaires pour le passage en douane des importations. Ce nombre varie considérablement entre les pays (de 7 à 35 jours). [15] Institutions créées pour appuyer les stratégies de promotion des exportations. |

![]()

![]()

![]()