![]()

![]()

![]()

GUIDE POUR L’ÉTUDE DE LA SECTION II

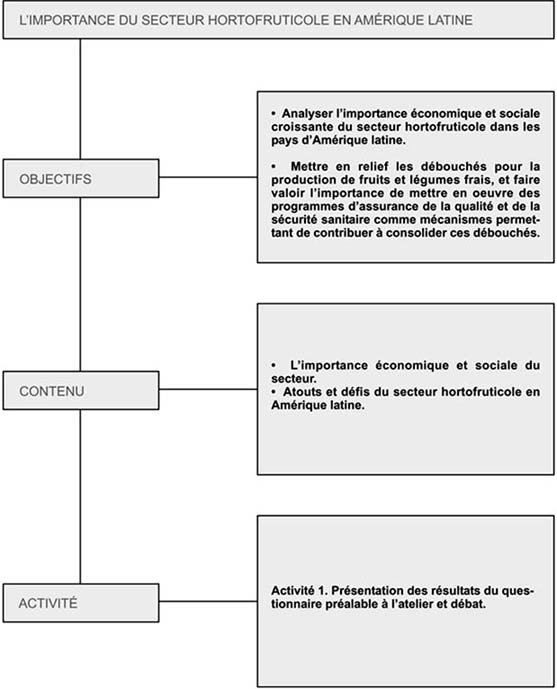

OBJECTIFS

Analyser l’importance économique et sociale croissante du secteur hortofruticole dans les pays d’Amérique latine.

Mettre en évidence les débouchés commerciaux pour la production de fruits et légumes frais et faire valoir l’importance de mettre en oeuvre des programmes d’assurance de la qualité et de la sécurité sanitaire dans ce secteur, comme mécanismes contribuant à consolider ces débouchés.

DURÉE

Deux heures de travail de groupe.

MÉTHODOLOGIE

Travail de groupe accompagné de débats, d’une présentation et d’une analyse des résultats du questionnaire préalable à l’atelier et des documents distribués au cours de la séance de travail.

PLAN

Présentation en séance plénière du résumé des résultats du questionnaire préalable à l’atelier rempli par les participants portant sur les points suivants:

Section A. Information générale sur les

personnes et les institutions participantes.

Section B.

Généralités sur le secteur hortofruticole de chaque

pays.

Section C. État actuel des capacités institutionnelles

(publiques et privées) s’agissant d’aborder la question de la

sécurité sanitaire et de la qualité dans le secteur

hortofruticole.

Dans le cadre de la section A (information générale sur les personnes et les institutions participantes), chaque participant se voit remettre une fiche de travail ayant pour objet de déterminer sa fonction dans le système de contrôle de la qualité et de l’innocuité des fruits et légumes frais, afin de comprendre la complexité et les interrelations du système. Pour les sections B et C, le formateur procède à une brève présentation et illustre les débouchés qu’offrent les marchés aux produits hortofruticoles frais, en se fondant sur le document de référence qu’est le Matériel 2.1. Il distribue ensuite un résumé des résultats du questionnaire préalable à l’atelier qui portent sur des aspects généraux du secteur hortofruticole dans chaque pays et sur les moyens institutionnels actuels s’agissant d’aborder la question de l’assurance de la qualité et de l’innocuité des produits. À partir de ces éléments, les participants, organisés en groupes par pays, délimitent les contours d’une possible contribution à la mise en oeuvre de programmes d’assurance de la qualité et de la sécurité sanitaire dans leur pays dans l’optique de canaliser les débouchés commerciaux.

RÉSULTATS ESCOMPTÉS

On compte que, à la fin de la présente section, les participants:

sauront cerner l’importance économique et sociale du secteur hortofruticole dans chaque pays ainsi que la capacité de celui-ci à moderniser le secteur productif.

auront des éléments de référence sur les tendances des marchés et les débouchés favorables pour les fruits et légumes frais, ainsi que sur les défis qui doivent être relevés pour canaliser avec succès les opportunités qui se présentent.

définiront l’importance de mettre en oeuvre des programmes d’assurance de la qualité et de la sécurité sanitaire, comme instruments permettant de canaliser les débouchés commerciaux.

MATÉRIEL DE FORMATION

Matériel 2.1 La filière des fruits et

légumes frais.

Matériel 2.2 Lecture. Défis et

atouts du secteur hortofruticole en Amérique latine.

SECTION A. FORMULATION DES ATTENTES DES PARTICIPANTS

DURÉE

30 minutes

INDICATIONS À L’INTENTION DU FORMATEUR

Demander aux participants, en groupe ou individuellement:

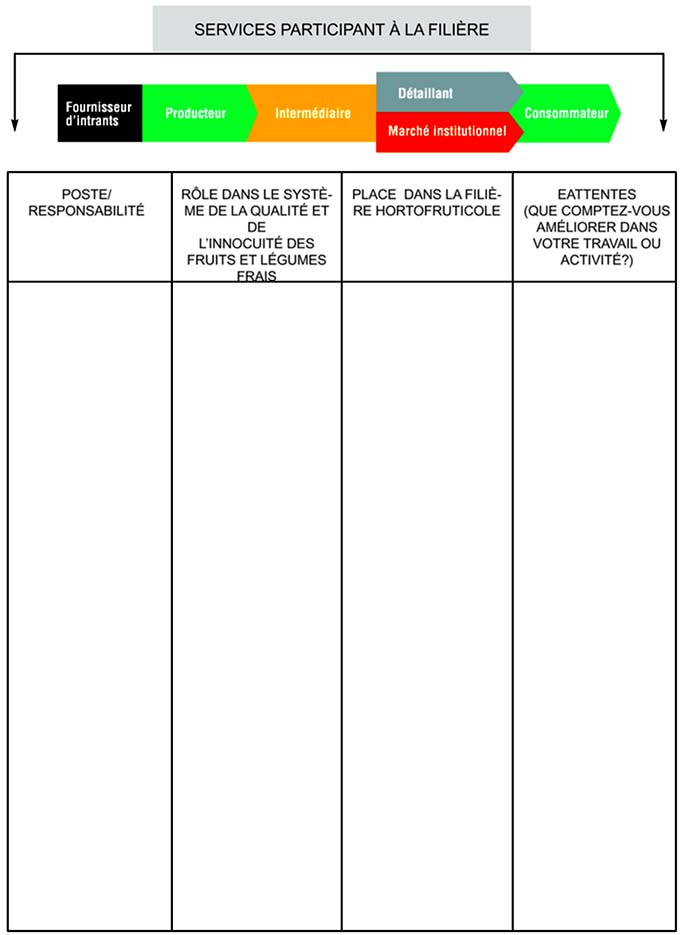

1. Qu’ils se placent en tant que “partie prenante” dans la filière hortofruticole (Matériel 2.1).

2. Qu’ils définissent leur rôle par rapport au système de sécurité sanitaire et de qualité, dans la chaîne de production, commercialisation et consommation des fruits et légumes (responsabilités dans le travail réalisé, finalité, intervenants de la filière du côté de l’offre, etc.).

3. Qu’ils formulent leurs attentes, en précisant ce qu’ils comptent améliorer à leur retour et ce qu’ils espèrent tirer de leur participation active à l’atelier.

ACTIVITÉS

Le formateur remet à chaque participant une fiche de travail (Matériel 2.1) pour qu’il assume son rôle de partie prenante et qu’il définisse sa fonction dans la chaîne. Elle a pour objet de faire comprendre la complexité du système de sécurité sanitaire des fruits et légumes et l’importance d’un travail multidisciplinaire et intégré. À cet effet, le formateur doit exposer clairement le rôle que chacun assume en tant que citoyen et consommateur dans le système d’innocuité et de qualité agroalimentaire. Il sera également demandé aux participants de définir leurs attentes en ce qui concerne le cours. Il est important que le formateur oriente les idées qui surgissent sur ce que les participants attentent du cours, s’agissant de ce qu’il est possible ou non de réaliser dans la perspective des objectifs recherchés.

Le formateur disposera d’un bloc-notes géant sur chevalet où il tracera le modèle simplifié de la filière hortofruticole en y plaçant chaque participant et chaque intervenant selon son rôle, de manière à faire apparaître, de manière nette et en un schéma unique, la complexité du système.

SECTIONS B ET C. L’IMPORTANCE DU SECTEUR HORTOFRUTICOLE DANS CHAQUE PAYS

DURÉE

75 minutes

INDICATIONS À L’INTENTION DU FORMATEUR

Le formateur ouvre la séance par une brève présentation des “débouchés du secteur hortofruticole d’Amérique latine” et des résultats des sections B et C du questionnaire préalable à l’atelier, concernant les aspects généraux du secteur hortofruticole de chaque pays, les aspects positifs et les difficultés évoquées par les participants quant à l’exécution des programmes s’agissant de la qualité et de la sécurité sanitaire dans ce secteur.

Le formateur demande aux participants, organisés en groupes par pays, de répondre aux questions suivantes:

Quel est le champ d’action institutionnel, à l’intérieur du système d’innocuité et de qualité des fruits et légumes frais, s’agissant de favoriser les potentialités du secteur?

De quelle manière l’exécution d’un programme d’assurance de la qualité et de l’innocuité pourrait-il contribuer à canaliser des débouchés pour le secteur? (l’analyse de cette question doit prendre en compte les aspects généraux du secteur, par exemple le régime foncier en vigueur dans la zone considérée, la participation de l’agriculture familiale, les infrastructures présentes de transport et d’entreposage, etc.).

Pour terminer, chaque groupe de travail fait une présentation sur les résultats de l’analyse et le formateur tire des conclusions.

Pour le développement de cette section, le formateur doit s’appuyer sur la lecture de référence “défis et atouts du secteur hortofruticole en Amérique latine” (Matériel 2.2) et sur les résultats du questionnaire envoyé par les participants.

MATÉRIEL 2.1 LA FILIÈRE DES FRUITS ET LÉGUMES FRAIS

MATÉRIEL 2.2 LECTURE DE RÉFÉRENCE POUR LE FORMATEUR

DÉFIS ET ATOUTS DU SECTEUR HORTOFRUTICOLE EN AMÉRIQUE LATINE

- Le comportement de l’offre

On estime la production mondiale de fruits et légumes frais à 1 244 millions de tonnes en 2002, dont 772,7 de légumes et 471,3 de fruits (FAOSTAT). Au cours de la décennie passée, le taux de croissance moyen de la production de légumes dans leur ensemble présente un caractère plus dynamique que dans le cas des fruits, puisqu’il atteint 5 pour cent, contre un chiffre estimé à 2,38 pour cent pour les fruits pris globalement. L’Amérique latine compte pour 4,1 pour cent de la production mondiale de légumes (melon compris) et pour 21 pour cent de la production mondiale de fruits.

Comme on peut l’observer sur le tableau 1, des fruits comme la poire, la pomme, ainsi que la mangue et la papaye, affichent une production en nette croissance au cours des dix dernières années.

Tableau 1. Croissance moyenne de la production de fruits

|

Produit |

% croissance |

% croissance |

|

|

Monde |

Amérique latine |

|

Fruits de saison |

||

|

Pomme |

2,48 |

2,11 |

|

Raisin |

1,07 |

1,88 |

|

Poire |

5,41 |

5,72 |

|

Kiwi |

0,24 |

1,87 |

|

Pêche et nectarine |

2,43 |

1,19 |

|

Fruits tropicaux - subtropicaux |

||

|

Agrumes |

2,13 |

1,49 |

|

Mangue |

3,44 |

3,17 |

|

Ananas |

1,90 |

4,31 |

|

Papaye |

4,76 |

7,28 |

|

Avocat |

2,30 |

1,94 |

Source: FAOSTAT. (période 1992-2002).

Dans le domaine de la production mondiale de fruits tropicaux, la participation de l’Amérique latine est très nette dans le groupe des quatre fruits tropicaux les plus importants que sont la mangue, l’ananas, la papaye et l’avocat, produits qui représentent en moyenne 75 pour cent du total de la production des fruits tropicaux et environ 90 pour cent des exportations de produits frais. L’Amérique latine est aussi un important producteur d’agrumes, comme le fait apparaître le tableau 2.

Tableau 2. Participation de l’Amérique latine à la production mondiale de fruits tropicaux et d’agrumes

|

Produit |

Monde |

Amérique latine |

% |

|

Mango |

22.739.891 |

3.118.390 |

14 |

|

Papaye |

4.863.045 |

2.284.222 |

47 |

|

Ananas |

12.760.205 |

3.370.376 |

26 |

|

Agrumes |

96.546.314 |

33.632.691 |

35 |

|

Avocat |

2.293.598 |

1.544.90 |

67 |

Source des données utilisées pour les calculs: FAOSTAT (période: 1992-2002).

Dans le domaine de la production de légumes, l’Amérique latine affiche une croissance moyenne de 3,57 pour cent au cours des dix dernières années, avec une poussée importante des tomates et des asperges, entre autres cultures.

Tableau 3. Croissance moyenne de la production de légumes

|

Produit |

% Croissance |

% Croissance |

|

|

Monde |

Amérique latine |

|

Tomate |

3,97 |

2,68 |

|

Oignon |

2,97 |

5,49 |

|

Piment/poivron |

3,06 |

2,08 |

|

Asperge |

8,08 |

7,53 |

|

Ail |

5,33 |

4,4 |

Source des données utilisées pour les calculs: FAOSTAT (période: 1992-2002).

D’autre part, la production de fruits et légumes dans nombre de pays latino-américains s’appuie sur une forte participation de l’agriculture familiale paysanne et, par conséquent, d’importants secteurs pauvres. Elle se caractérise également par une forte dispersion territoriale, par un régime foncier très fragmenté, par une médiocre productivité agricole et une petite échelle de production, par une faible intégration technologique, par un accès difficile aux sources de financement, aux circuits du marché et aux sources d’information et, d’une manière générale, par un manque d’articulation avec le consommateur final.

Même s’il est difficile d’en estimer l’importance, l’hortofruticulture familiale de subsistance contribue de manière considérable à la sécurité alimentaire et à l’amélioration des conditions de nutrition de la population rurale de nombre de pays en développement. Par exemple, selon l’Institut de développement agricole du Chili (INDAP, 2000), l’agriculture familiale exploite dans ce pays environ 25 pour cent des terres agricoles et près de 45 pour cent des ressources productives du secteur (44 % des cultures annuelles, 45 % des cultures maraîchères, 29 % des vergers, 41 % des vignes et respectivement 42 %, 33 %, 63 % et 48 % de l’élevage bovin, ovin, caprin et porcin). Au Guatemala, le développement de l’horticulture d’exportation s’appuie sur la petite agriculture, avec une moyenne de 0,6 hectares semés par agriculteur en 1979, qui est passée à 5 hectares en 1993 (CEPAL, 1995). Par ailleurs, la contribution du secteur hortofruticole à la création d’emplois dans les pays d’Amérique latine est très variable selon les systèmes de production et la dynamique du secteur. Au Brésil, le secteur des produits hortofruticoles frais emploie directement 4 millions de personnes d’après une étude de terrain (INTERTEXTO, Pesquisa de campo, 2000); au Guatemala, en 1993, le nombre de personnes travaillant à des activités d’emballage et de conservation de fruits et légumes dans 35 entreprises était de 2.145 (CEPAL (CEPALC), 1995). Cette participation gagne de l’importance à mesure que le secteur se dynamise, tant pour l’approvisionnement des marchés intérieurs que pour celui des marchés d’exportation.

- Tendances de la consommation

Les systèmes agroalimentaires ont subi d’importants bouleversements au cours des dix dernières années et il ne fait aucun doute que le consommateur a été le principal moteur dans le développement de l’offre alimentaire. Les phénomènes d’urbanisation et de croissance démographique, l’augmentation du nombre de femmes qui travaillent hors de leur domicile, l’accroissement des revenus et du niveau d’instruction des consommateurs, entre autres aspects, ont déplacé le foyer de la production du commerce de masse au commerce individuel, structuré en segments. Cette segmentation a créé, d’une part, un besoin de mettre au point de nouveaux produits et de varier l’offre et, d’autre part, des débouchés pour les produits à forte valeur ajoutée, dont les fruits et légumes frais.

Il est nécessaire, s’agissant des processus de création de valeur des fruits et légumes, d’établir une distinction entre les processus qui “conditionnent”, c’est-à-dire qui adaptent le produit pour faciliter sa consommation et font économiser du temps (portions individuelles, produits prédécoupés, prêts à cuire ou à consommer), et les processus qui “transforment” le produit en permettant des temps de conservation plus longs et en évitant la réfrigération (c’est le cas principalement des aliments en conserve). Le marché des processus de conditionnement est beaucoup plus dynamique, du fait des préférences du consommateur pour les produits frais, qui conservent mieux leurs qualités au plan de la nutrition, de la santé et de la consommabilité (SENA, 2002).

Les fruits et légumes frais appartiennent au groupe des produits dynamiques, du fait des processus de conditionnement (entreposage, enrobage à la cire, transport, etc.). Aux États-Unis, par exemple, l’introduction des mini-carottes (baby) et de salades prêtes à consommer ont considérablement augmenté la consommation de ces produits au cours des dernières années (USDA, 2001).

L’évolution du commerce alimentaire mondial vers des produits de plus grande valeur tient, parmi de nombreux autres facteurs, à ce que ces produits ont des cotes plus élevées que ceux qu’on considère comme des produits de base[2] et qu’ils sont l’objet d’une forte élasticité de la demande par rapport au revenu. Le tableau 4 fait apparaître une croissance par habitant de l’offre de fruits et légumes (qu’on peut considérer comme un indice de la consommation) beaucoup plus forte dans les pays aux revenus élevés.

Offre mondiale de fruits et légumes, en kg par an et par habitant

|

Pays |

1961 |

1965 |

1970 |

1975 |

1980 |

1990 |

1995 |

1998 |

|

Revenus faibles |

78 |

78 |

79 |

81 |

80 |

81 |

86 |

86 |

|

Revenus moyens |

120 |

127 |

132 |

140 |

154 |

161 |

164 |

170 |

|

Revenus élevés |

147 |

156 |

178 |

184 |

193 |

214 |

222 |

223 |

Source: FAO, dans Changing Structure of Global Food Consumption and Trade, USDA, 2001.

En outre, les fruits et légumes sont le résultat d’une succession d’investissements ayant pour objet de placer des produits qui s’adaptent (forme, temps, lieu) à la demande du consommateur (transport et empaquetage spécialisés, conservation, taxes et assurances, promotion, marges commerciales, etc.). C’est pourquoi les progrès technologiques, par exemple dans les transports, ont favorisé une augmentation de la consommation de ce type de produits.

- Les marchés d’importation

Dans les grands marchés d’importation, une tendance pousse le consommateur à accepter des produits “innovants, différents”, des produits adaptés et des produits qui contribuent à une alimentation toujours plus saine. Si on prend l’exemple de la consommation de fruits et de légumes aux États-Unis, on observe que la consommation par habitant pendant la période 1997-1999 dépasse de 25 pour cent celle de la période 1977-1979. Depuis le milieu des années 1970, les Étasuniens consomment les fruits et légumes surtout frais et surgelés et, dans une moindre mesure, en conserve. Les produits les plus consommés sont l’orange, la pomme, le raisin et la banane et, pour les légumes, la pomme de terre, la tomate, le melon, la carotte et la laitue (USDA, 2001).

Sur le marché des États-Unis, 14 pour cent de la consommation nationale de fruits et légumes (hors banane) est importée. Les pays développés représentent 80 pour cent des importations de fruits tropicaux frais. On s’attend à ce que l’Europe reste le plus gros marché d’importation de ces produits, avec une valeur estimée à 47 pour cent des importations en 2005. L’Amérique du nord continuera à être le deuxième plus gros importateur de ces produits, avec une augmentation des importations totales d’ananas, mangues et papayes. On prévoit que la croissance moyenne annuelle de la demande mondiale de ces produits sera comprise entre 3,0 et 4,5 pour cent (FAO, 2002).

En ce qui concerne les marchés les plus concurrentiels, comme ceux des agrumes et des fruits de saison, les débouchés des pays en développement, fondement de la mise en oeuvre d’une dynamique de croissance continue de ces produits, dépendent des facteurs suivants: possibilités de développer le marché et d’accroître la productivité, recherche, application de progrès technologiques dans le domaine agronomique et dans les techniques d’après récolte, entreposage, pour ne citer que ceux-là (FAO, 2002).

D’autre part, le marché des fruits de culture biologique représente lui aussi un débouché pour les pays en développement. Il a enregistré une croissance annuelle des ventes de 20 à 30 pour cent au cours des dix dernières années, réalisant ses meilleures performances en direction des États-Unis, de l’Allemagne, du Royaume-Uni et de l’Italie (FAO, 2002).

D’une manière générale, on prévoit une augmentation de la demande de fruits et légumes tant qu’il y aura une croissance des revenus dans les pays développés. Avec l’essor de la mondialisation et les changements que celle-ci entraîne dans les modes de vie, la demande de produits dans les pays en développement se verra probablement affectée par les mêmes facteurs qui ont pesé sur la demande dans les pays développés. Des facteurs comme la disponibilité, la convenance, le souci de la santé, entre autres, influeront probablement sur la future consommation de fruits et légumes dans le monde entier (Pollack, 2001-USDA).

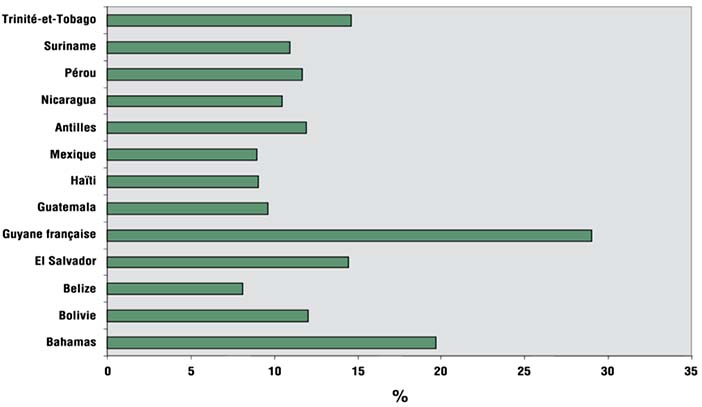

- Les marchés d’exportation en Amérique latine

Pour nombre de pays en développement, l’exportation de fruits et légumes est une importante source de devises.

Dans le cas spécifique de l’Amérique latine, la valeur des exportations de fruits et légumes a connu au cours de la dernière décennie une croissance moyenne de 4,54 pour cent. Le graphique 1 présente des pays dont la valeur des exportations au cours des dix dernières années affiche une croissance supérieure à 8 pour cent (calculs, FAOSTAT).

Au Brésil, par exemple, d’après des données de INTERTEXTO (Pesquisa de campo, 2000), la valeur moyenne des exportations de fruits frais est passée de 120 à 214,6 millions de dollars entre 1998 et 2001. Au Mexique, 63 pour cent des exportations de produits agricoles proviennent des cultures fruitières et maraîchères (SAGAR, 2002). Autre exemple, le Chili est le premier exportateur mondial de raisin de table et de poires, le deuxième pour les pommes et les kiwis et le quatrième pour les pêches (ODEPA, 2000). Les chiffres font donc apparaître une dynamique plutôt intéressante des exportations dans plusieurs pays d’Amérique latine, qui s’attachent à tirer parti des débouchés ouverts par les marchés d’importation.

- Les changements dans les systèmes de distribution

La dynamisation des échanges commerciaux de fruits et légumes a entraîné au cours des années 1990 d’importants ajustements des systèmes de distribution, en particulier une forte concentration aussi bien chez les fournisseurs que dans la distribution de détail.

D’après Reardon (2002), l’Amérique latine a accompli, en dix ans à peine, la révolution du commerce de grande surface qui a pris une soixantaine d’années aux États-Unis. L’essor des supermarchés a pris une forme massive pour arriver aux différents consommateurs, non seulement dans les centres urbains mais aussi dans les petites villes. Le phénomène de concentration du commerce de détail, tant dans les pays développés que dans les pays en développement, est en développement, pour preuve l’exemple les quatre plus grandes chaînes des États-Unis, qui, en 1999, se partageaient 25 pour cent du commerce de détail, contre 15 pour cent en 1992.

Graphique 1. Croissance de la valeur des exportations dans certains pays et territoires d’Amérique latine

Calculs d’après FAOSTAT (1992-2002).

Cela implique que les chaînes de supermarchés acquièrent un plus grand pouvoir dans la distribution des aliments frais. En Amérique latine, en moins d’une décennie, les supermarchés ont pris une part de plus en plus importante du marché de détail: 30 pour cent du marché total de fruits et légumes dans des pays comme l’Argentine et le Mexique et jusqu’à 50 pour cent du marché de détail national au Brésil. Au Chili, les supermarchés n’entrent que pour 3 à 8 pour cent dans le marché de détail des fruits et légumes. D’après Reardon et Berdegue (2002), en calculant à partir de la moyenne pondérée de la population, les grandes surfaces détiennent 42 pour cent du marché de détail des fruits et légumes pour les deux tiers de l’économie de l’Amérique latine, contre seulement 5 pour cent il y a vingt ans.

La concentration du commerce de fruits et légumes dans les supermarchés a donné lieu à de grandes exigences sur la qualité, l’innocuité, les emballages, les volumes et le rapport qualité-prix, ce qui se traduit par de nouvelles pratiques de coordination et communication entre le supermarché et le fournisseur qui réduisent la chaîne des intermédiaires.

De même, la dynamique de croissance des marchés spécialisés a ouvert d’importants débouchés s’agissant de spécialiser l’offre et de servir les marchés régionaux. D’après Reardon et Berdegue (2002), le marché latino-américain de fruits et légumes frais en grande surface brasse, dans les 12 pays étudiés, environ 24 milliards de dollars et l’ensemble des exportations de ces produits, hors bananes, atteint une valeur totale de 8,2 milliards de dollars, ce qui revient à dire que ce marché spécialisé est deux à trois fois plus grand que celui des exportations de fruits et légumes. C’est-à-dire que ce ne sont pas seulement les grands marchés d’importation qui sont devenus un débouché pour le secteur hortofruticole de l’Amérique latine, puisque c’est aussi le cas des marchés régionaux et nationaux.

- Axe de réflexion

Il faut donc espérer que la dynamique créée par l’évolution actuelle de la demande et des échanges commerciaux du secteur hortofruticole se traduise d’une manière ou d’une autre par:

Un développement et une modernisation du secteur productif, de manière qu’il puisse s’adapter pour répondre aux conditions de qualité, variétés, délais, volume, etc. exigées par les marchés spécialisés nationaux et d’exportation.

Un renforcement des rapports entre intermédiaires commerciaux (distributeurs, fournisseurs).

Quant au deuxième point, dans le domaine des marchés hortofruticoles, de nombreux indices montrent que la préférence va aux fournisseurs moyens ayant de grandes capacité et fréquence d’approvisionnement et garantissant des coûts de transaction faibles et des risques moindres (Díaz, 1999). La question qui mérite réflexion, compte tenu des caractéristiques des systèmes de production de fruits et légumes en Amérique latine, est la suivante:

Ces producteurs et intermédiaires sont-ils préparés pour se maintenir et être compétitifs sur ces marchés fortement concurrentiels, différenciés, dynamiques et réglementés, où la notion de qualité englobe non seulement les attributs du produit (apparence, valeur nutritionnelle, texture, etc.) mais aussi l’assurance de son innocuité et, partant, une préoccupation constante quant aux systèmes de production, aux traitements après récolte et aux méthodes de traitement employées, ainsi que des considérations d’ordre écologique ou éthique?

BIBLIOGRAPHIE

CEPAL (1995). Las relaciones agroindustriales y la transformación de la agricultura. Commission économique pour l’Amérique latine et les Caraïbes (CEPALC). Santiago du Chili, octobre 1995.

Coyle, W.; Gehlhar, M. (2001). Global Food Consumption and Impacts on Trade Patterns. Chap. 1. “Changing Structure of Global Food Consumption and Trade”. Economic Research Service. U.S. Department of Agriculture, Agriculture and Trade Report. WRS-01-1.

Díaz, L.B. (1999). “Paquete de capacitación contratos y otras formas de concertación en frutas y hortalizas”. Convention SENA-Royaume-Uni. Armenia (Colombie), 1999.

Echànove, F. (2001). “Working Under Contract for the Vegetable Agroindustry in Mexico: A Mean of Survival”. Culture & Agriculture. Volume 23, Nº 3. 2001.

FAO (2002). Fruits tropicaux: projections

jusqu’à

2005.

http://www.fao.org/es/ESC/fr/20953/21038/21688/highlight_26409fr.html

FAO/CCI/CTA (2001). Les marchés mondiaux des

fruits et légumes biologiques - Opportunités pour les pays en

développement dans la production et l’exportation de produits

horticoles

biologiques.

http://www.fao.org/docrep/004/y1669f/y1669f00.htm

FAOSTAT. Statistiques et données agricoles. http://apps.fao.org/page/collections?subset=agriculture

OCDE (1996). Hausse des exportations de fruits en provenance du sud: une menace pour le nord? Organisation de coopération et de développement économiques. Paris, 1996.

Pollack, Susan (2001). Consumer Demand for Fruit and Vegetables: The U.S. Example. Chap. 6, “Changing Structure of Global Food Consumption and Trade”. Economic Research Service. U.S. Department of Agriculture, Agriculture and Trade Report. WRS-01-1.

Reardon, T.; Berdegue, J. (2002). “The Rapid Rise of Supermarkets in Latin America: Challenges and Opportunities for Development”. Development Policy Review (4), septembre 2002. Department for International Development (DfID) (ministère du développement international). Royaume-Uni, 2002.

Reardon, T. et al (2003). “Supermarkets and Produce Quality and Safety Standards in Latin America”. American Journal of Economics, 85 (5), décembre.

SENA (2002). “La Cadena de Valor, ¿Cómo participar?”. Memorias IV Simposio Internacional de Competitividad en Frutas y Hortalizas (actes du IVe colloque international sur la compétitivité dans le domaine des fruits et légumes). Servicio Nacional de Aprendizaje, SENA (Colombie). Bogotá, septembre 2002.

|

[2] Alors que la valeur des

exportations de fruits et légumes frais augmentait en moyenne de 2,47 %

(2,98 % en volume) au cours des dix dernières années, celle des

exportations de céréales affichait une croissance négative:

- 0,57 % en valeur et - 1,23 % en volume exporté (FAOSTAT). |

![]()

![]()

![]()