![]()

![]()

![]()

GUÍA PARA EL ESTUDIO DE LA SECCIÓN II

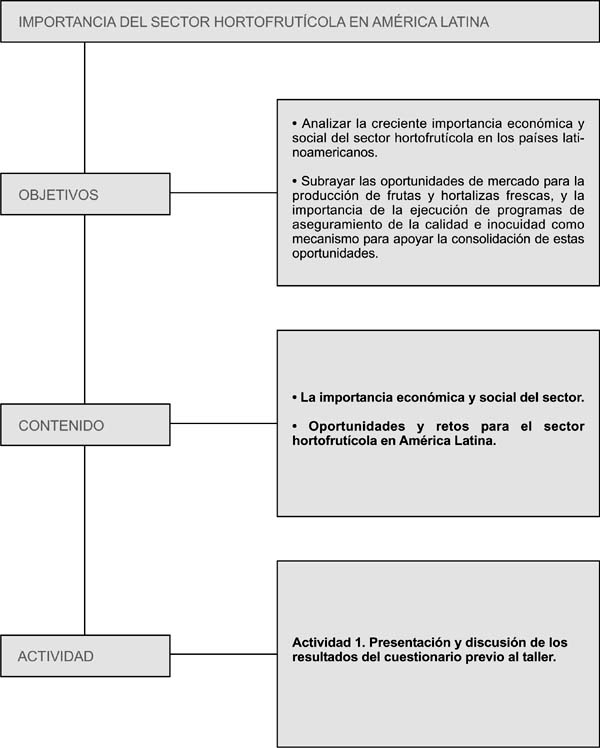

OBJETIVOS

Analizar la creciente importancia económica y social del sector hortofrutícola en los países latinoamericanos.

Subrayar las oportunidades de mercado para la producción de frutas y hortalizas frescas, y la importancia de la ejecución de programas de aseguramiento de la calidad e inocuidad como mecanismo para apoyar la consolidación de estas oportunidades.

TIEMPO

2 horas para trabajo en grupo.

METODOLOGÍA

Trabajo en grupo, con el apoyo de discusiones, presentación y análisis de los resultados del cuestionario previo al taller y de los documentos entregados durante la sesión.

PLAN

Presentación, en sesión plenaria, del resumen de los resultados del cuestionario previo al taller llenado por los participantes, con relación a:

Sección A. Información general sobre

participantes e instituciones.

Sección B. Generalidades del sector

hortofrutícola de cada país.

Sección C. Situación

actual de las capacidades institucionales (públicas y privadas) para

abordar el tema de la inocuidad y la calidad en el sector

hortofrutícola.

Con respecto a la sección A - Información general sobre los participantes e instituciones - se entregará una hoja de trabajo a cada participante, para que determine la función dentro del sistema de calidad e inocuidad de las frutas y hortalizas frescas, con el fin de comprender la complejidad y las interrelaciones del sistema. Para las secciones B y C, el facilitador hará una breve presentación ilustrando algunas de las oportunidades que ofrecen los mercados a los productos hortofrutícolas frescos, basado en la lectura de referencia Material 2.1. Se entregará luego una hoja de resumen de los resultados del cuestionario previo al taller, referidos a las generalidades del sector hortofrutícola en cada país y la situación de las capacidades institucionales para abordar el tema del aseguramiento de la calidad e inocuidad. A partir de ello los participantes, organizados en grupos por país, identificarán la posible contribución de la ejecución de programas de aseguramiento de la calidad y la inocuidad en el país para canalizar oportunidades de mercado.

RESULTADOS ESPERADOS

Se espera que al final de esta sección, los participantes:

determinen la importancia económica y social del sector hortofrutícola en cada país, y su capacidad de modernización del sector productivo.

tengan referencias sobre las tendencias y oportunidades de mercado para las frutas y hortalizas frescas, así como sobre los retos que deben enfrentarse para canalizar con éxito estas oportunidades.

definan la importancia de la ejecución de los programas de aseguramiento de la calidad e inocuidad como instrumento para canalizar las oportunidades de mercado.

MATERIALES DE CAPACITACIÓN

Material 2.1 La cadena de las frutas y hortalizas

frescas.

Material 2.2 Lectura. Retos y oportunidades para el sector

hortofrutícola en América Latina.

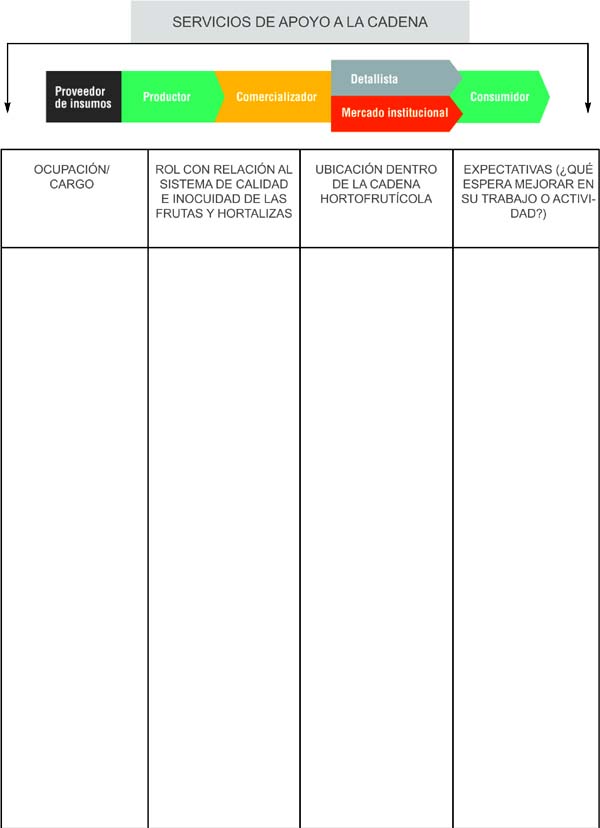

SECCIÓN A. DEFINICIÓN DE LAS EXPECTATIVAS DE LOS PARTICIPANTES

TIEMPO:

30 minutos

INDICACIONES PARA EL FACILITADOR

Solicitar a los participantes, en grupos o individualmente:

1. Que se coloquen como "Actor" dentro de la cadena hortofrutícola (Material 2.1).

2. Que definan su papel en relación con el sistema de inocuidad y calidad, dentro de la cadena de producción, comercialización y consumo de frutas y hortalizas (responsabilidades en el trabajo realizado, ¿cuál es la finalidad?, actores de la cadena que atiende, etc.).

3. ¿Cuáles son sus expectativas?. Es decir, qué espera mejorar a su regreso como resultado de su participación activa en el taller.

ACTIVIDADES

El facilitador entregará a cada participante la hoja de trabajo (Material 2.1) para que asuma su papel de actor y defina su función en la cadena. Esto permitirá comprender la complejidad del sistema de inocuidad de frutas y hortalizas, y la importancia del trabajo multidisciplinario e integrado. En este aspecto, el facilitador deberá aclarar el papel que cada persona desempeña como ciudadano y como consumidor dentro del sistema de inocuidad y calidad agroalimentaria. Se solicitará igualmente a los participantes que definan sus expectativas con respecto al curso. Es importante que el facilitador oriente las ideas que surjan sobre las expectativas del curso por parte de los participantes, respecto de lo que se puede o no se puede alcanzar, atendiendo a los objetivos del mismo.

El facilitador dispondrá de un rotafolio en que dibujará el modelo sencillo de cadena hortofrutícola e irá ubicando los roles de cada participante y actor, de manera que se evidencie ampliamente, en un solo esquema, la complejidad del sistema.

SECCIONES B Y C.

IMPORTANCIA DEL SECTOR HORTOFRUTÍCOLA EN CADA PAÍS

TIEMPO

75 minutos

INDICACIONES PARA EL FACILITADOR

El facilitador iniciará la sesión haciendo una breve presentación sobre "Las oportunidades del sector hortofrutícola latinoamericano" y de los resultados de las secciones B y C del cuestionario previo al taller, relacionadas con los aspectos generales del sector hortofrutícola de cada país, los aspectos positivos y las dificultades enunciados por los participantes en lo que respecta a la ejecución de programas en el tema de la calidad e inocuidad del sector.

El facilitador pedirá a los participantes, organizados en grupos por país, que respondan a las siguientes preguntas:

Cuál es el alcance del rol institucional dentro del sistema de inocuidad y calidad de las frutas y hortalizas frescas, para potenciar las oportunidades del sector?

De qué manera la ejecución de un programa de aseguramiento de la calidad e inocuidad contribuiría a canalizar oportunidades de mercado para el sector? (En el análisis han de considerarse los aspectos generales del sector, por ejemplo, tenencia de la tierra, participación de la agricultura familiar, infraestructuras disponibles de transporte y almacenamiento, etc.).

Para terminar, cada grupo de trabajo hará una presentación sobre los resultados del análisis, y el facilitador definirá las conclusiones.

Para el desarrollo de está sección el facilitador se apoyará en la lectura de referencia "Retos y oportunidades para el sector hortofrutícola en América Latina" Material 2.2 y en los resultados del cuestionario enviado por los participantes.

MATERIAL 2.1 LA CADENA DE LAS FRUTAS Y HORTALIZAS FRESCAS

MATERIAL 2.2 LECTURA DE REFERENCIA PARA EL FACILITADOR

RETOS Y OPORTUNIDADES PARA EL SECTOR HORTOFRUTÍCOLA EN AMÉRICA LATINA

- El comportamiento de la oferta

La producción mundial de frutas y hortalizas frescas se estimó en 1.244 millones de toneladas en el año 2002, de las cuales 772,7 millones de toneladas corresponden a las hortalizas y 471,3 millones a las frutas (FAOSTAT). En el último decenio, las tasas de crecimiento medio de la producción de hortalizas en su conjunto, muestran un comportamiento más dinámico que en el caso de las frutas, alcanzando un 5%, mientras que los porcentajes estimados para las frutas en conjunto alcanzan un 2,38%. América Latina participa con un 4,1% en la producción mundial de hortalizas (incluido el melón) y con un 21% en la producción mundial de frutas.

Como se puede observar en el cuadro 1, frutas como la pera, las manzanas, así como los mangos y las papayas, han registrado incrementos importantes en la producción en el último decenio.

Cuadro 1. Crecimiento medio de la producción de frutas

|

Producto |

% Crecimiento Mundo |

% Crecimiento en América Latina |

|

Frutas de temporada |

||

|

Manzanas |

2,48 |

2,11 |

|

Uvas |

1,07 |

1,88 |

|

Peras |

5,41 |

5,72 |

|

Kiwi |

0,24 |

1,87 |

|

Duraznos y nectarinas |

2,43 |

1,19 |

|

Tropicales-subtropicales |

||

|

Cítricos |

2,13 |

1,49 |

|

Mangos |

3,44 |

3,17 |

|

Piña o Ananás |

1,90 |

4,31 |

|

Papaya |

4,76 |

7,28 |

|

Aguacate (palta) |

2,30 |

1,94 |

Fuente: FAOSTAT. Período (1992-2002).

En el caso de la producción mundial de frutas tropicales, América Latina tiene una alta participación dentro del grupo de las cuatro frutas tropicales más importantes: mango, piña, papaya y aguacate. Productos, que representan en promedio un 75% del total de la producción de frutas tropicales y, aproximadamente, el 90% de las exportaciones de producto fresco. América Latina es, asimismo, un importante productor de cítricos, como se observa en el cuadro 2.

Cuadro 2. Participación de América Latina en la producción mundial de frutas tropicales y cítricos

|

Producto |

Mundo |

América Latina |

% |

|

Mango |

22.739.891 |

3.118.390 |

14 |

|

Papaya |

4.863.045 |

2.284.222 |

47 |

|

Piña |

12.760.205 |

3.370.376 |

26 |

|

Cítricos |

96.546.314 |

33.632.691 |

35 |

|

Palta o aguacate |

2.293.598 |

1.544.90 |

67 |

Datos de los cálculos: FAOSTAT. Período (1992-2002).

En el caso de la producción de hortalizas, en promedio América Latina presenta crecimientos del 3,57% en el último decenio, con incrementos importantes en la producción de tomates, espárragos, etc.

Cuadro 3. Crecimiento medio de la producción de hortalizas

|

Producto |

% Crecimiento |

% Crecimiento |

|

Tomates |

3,97 |

2,68 |

|

Cebollas |

2,97 |

5,49 |

|

Pimientos |

3,06 |

2,08 |

|

Espárragos |

8,08 |

7,53 |

|

Ajos |

5,33 |

4,4 |

Datos de los cálculos: FAOSTAT. Período (1992-2002).

Por otra parte, la producción de frutas y hortalizas en muchos países latinoamericanos entraña una fuerte participación de la agricultura familiar campesina y, por consiguiente, de importantes sectores de la pobreza. Se caracteriza igualmente por una alta dispersión territorial y la fragmentación de la propiedad de la tierra; baja productividad agrícola y pequeña escala de producción; bajo nivel de incorporación tecnológica; dificultades de acceso a fuentes de financiamiento, circuitos de mercado y fuentes de información y, en general, poca articulación con el consumidor final.

Aunque es difícil de estimar, la hortofruticultura familiar de subsistencia contribuye en forma importante a la seguridad alimentaria y la mejora de la situación nutricional de la población de las zonas rurales de muchos países en desarrollo. Por ejemplo, en Chile, según el INDAP (2000), la agricultura familiar controla alrededor del 25% de las tierras agrícolas y aproximadamente un 45% de los recursos productivos del sector (44% cultivos anuales, 45% hortalizas, 29% frutales, 41% viñas, 42% bovinos, 33% ovinos, 63% caprinos, 48% cerdos). En el caso de Guatemala, el desarrollo de la horticultura de exportación se ha basado en la pequeña agricultura, con promedios de 0,6 hectáreas sembradas por agricultor en 1979 que han pasado a un promedio de 5 hectáreas en 1993 (CEPAL, 1995). Por otra parte, la contribución del sector hortofrutícola en la generación de empleo en los países latinoamericanos varía considerablemente dependiendo de los sistemas de producción utilizados y de la dinámica del sector. En el caso del Brasil, el sector hortofrutícola de productos frescos promueve 4 millones de empleos directos (INTERTEXTO, Pesquisa de Campo, 2000); en Guatemala, en 1993, el número de personas ocupadas en las actividades de envase y conservación de frutas y hortalizas en 35 empresas fue de 2.145 (CEPAL, 1995). Esta participación es cada vez más importante a medida que se dinamiza el sector, tanto para el abastecimiento de los mercados domésticos, como para el de los mercados de exportación.

- Tendencias en el consumo

Los sistemas agroalimentarios han experimentado profundos cambios en el último decenio y, sin lugar a dudas, el consumidor ha sido la principal fuerza promotora de desarrollo en la oferta de alimentos. Los fenómenos de la urbanización y el crecimiento demográfico, el aumento del número de mujeres que trabajan fuera de casa, el incremento en los ingresos y en el nivel educacional de los consumidores, entre otros aspectos, han desplazado el foco de la producción del mercadeo masivo al individual, agrupado en segmentos. Esta segmentación ha creado la necesidad de desarrollar nuevos productos y la variabilidad de la oferta, y ha generado oportunidades para los productos con alto valor agregado, entre éstos las frutas y las hortalizas frescas.

Dentro de los procesos de generación de valor de las frutas y hortalizas es necesario hacer una diferenciación entre los procesos que "acondicionan", o hacen más conveniente el producto para facilitar su consumo y ahorran tiempo (precortados, porciones individuales, listas para cocinar o listos para consumir), y los procesos que "transforman" el producto ofreciendo tiempos más prolongados de conservación y evitando la necesidad de refrigerarlos (principalmente enlatados). El mercado relativo a los procesos que acondicionan es mucho más dinámico, como resultado de las preferencias del consumidor por productos frescos que conserven sus cualidades en materia de nutrición, salud y aptitud para su consumo (SENA, 2002).

Las frutas y hortalizas frescas pertenecen al grupo de los productos dinámicos, como resultado de los procesos de acondicionamiento (almacenamiento, encerado, transporte, etc.). En Estados Unidos, por ejemplo, la introducción de zanahorias pequeñas (baby) y de ensaladas listas para consumir ha aumentado enormemente el consumo de estos productos en los últimos años (USDA, 2001).

La evolución del comercio mundial de alimentos hacia productos de mayor valor se debe, entre muchos factores, a que estos productos presentan cotizaciones más altas que los productos considerados básicos[2] y enfrentan una alta elasticidad ingreso de la demanda. En el cuadro 4 se observa el crecimiento per cápita de la oferta de frutas y hortalizas (que puede considerarse como una medida del consumo), con incrementos mucho más altos en los países de mayores ingresos.

Además las frutas y hortalizas son el resultado de un proceso de inversiones sucesivas para colocar los productos en la forma, el tiempo y el lugar que se ajustan a la demanda del consumidor (transporte y empaque especializado, conservación, impuestos y seguros, promoción, márgenes de comercialización, etc.), razón por la cual los adelantos tecnológicos, por ejemplo a nivel del transporte, han favorecido el aumento del consumo de este tipo de productos.

Oferta mundial de frutas y hortalizas kg/per cápita/año

|

Países |

1961 |

1965 |

1970 |

1975 |

1980 |

1990 |

1995 |

1998 |

|

Bajos ingresos |

78 |

78 |

79 |

81 |

80 |

81 |

86 |

86 |

|

Ingresos medios |

120 |

127 |

132 |

140 |

154 |

161 |

164 |

170 |

|

Altos ingresos |

147 |

156 |

178 |

184 |

193 |

214 |

222 |

223 |

Fuente: "Changing Structure of Global Food Consumption and Trade", USDA, 2001.

- Los mercados importadores

En los grandes mercados importadores hay una tendencia del consumidor hacia la aceptación de productos "innovadores, diferentes", productos idóneos y que contribuyan a una alimentación cada vez más sana. Tomando como ejemplo el consumo per capita de frutas y hortalizas en los Estados Unidos se observa que el consumo per cápita en el período 1997-1999 fue un 25% más alto que durante el período 1977-1979. Desde mediados de los años setenta los americanos consumen hortalizas y frutas frescas y congeladas, y en menor medida enlatadas. Entre las frutas, las naranjas, las manzanas, las uvas y el banano encabezan la lista de las frutas más consumidas, mientras que en el caso de las hortalizas, las papas, los tomates, los melones, las zanahorias y las lechugas son las de mayor consumo (USDA, 2001).

En términos de suministro de frutas y hortalizas en el mercado de Estados Unidos, el 14% del consumo nacional de hortalizas y frutas (excluidos los bananos) procede de las importaciones. En el caso de las frutas tropicales frescas, los países desarrollados representan el 80% de las importaciones. Se espera que Europa continúe siendo el mayor mercado importador de estos productos, con un valor estimado en un 47% de las importaciones para el año 2005. América del Norte seguirá siendo el segundo mercado importador más grande de estos productos, con un aumento en las importaciones totales de piñas, mangos y papayas. Se prevé que el crecimiento medio anual en la demanda mundial de estos productos oscilará entre el 3,0 y el 4,5% (FAO, 2002).

En lo que respecta a los mercados más competitivos, como los cítricos y las frutas de temporada, las oportunidades para los países en desarrollo, como fundamento del desarrollo de una dinámica de crecimiento continuo de estos productos, dependen en: las posibilidades de desarrollar el mercado y aumentar la productividad, la investigación, la aplicación de adelantos tecnológicos a nivel agronómico y en las tecnologías poscosecha, el almacenamiento, etc. (FAO, 2002).

Por otra parte, el mercado de las frutas orgánicas representa también una oportunidad para los países en desarrollo. El mercado de estos productos registró tasas anuales de crecimiento en las ventas del 20-30% durante el último decenio, con los valores más altos en países como los Estados Unidos, Alemania, el Reino Unido e Italia (FAO, 2002).

En términos generales, se prevé un aumento de la demanda de frutas y hortalizas mientras siga habiendo un incremento de los ingresos en los países desarrollados. Con la ampliación en la globalización y los cambios asociados en los estilos de vida la demanda de productos en los países en desarrollo probablemente se verá afectada por los mismos factores que han influido en la demanda de los países desarrollados. Factores como la disponibilidad, la conveniencia, la preocupación por la salud, etc., probablemente influenciarán el consumo futuro de las frutas y hortalizas en todo el mundo (Pollack, 2001-USDA).

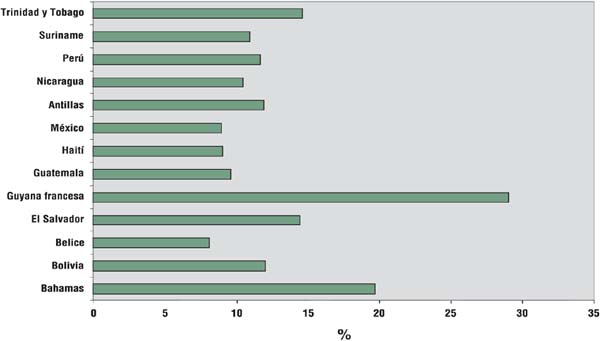

- Los mercados exportadores latinoamericanos

Para muchos países en desarrollo la exportación de frutas y hortalizas es una importante actividad generadora de divisas. En el caso específico de América Latina, el crecimiento medio del valor de las exportaciones de frutas y hortalizas en el último decenio fue de 4,54%. En el gráfico 1 se ilustran los países con crecimiento superior al 8% en el valor de las exportaciones en el último decenio (Cálculos, FAOSTAT).

En el caso del Brasil, por ejemplo, según datos de INTERTEXTO - Pesquisa de Campo (2000), el valor medio de las exportaciones de fruta fresca pasó de 120 millones de dólares a 214,6 millones en el período 1998-2001. En el caso de México, el 63% de las exportaciones de productos agrícolas está representada por productos hortofrutícolas (SAGAR, 2002). Chile, por ejemplo, es el primer exportador mundial de uva de mesa y de peras, el segundo de manzanas y kiwi y el cuarto de duraznos (ODEPA, 2000). Por tanto, las cifras muestran una dinámica bastante interesante de las exportaciones en varios países latinoamericanos, en un esfuerzo por captar las oportunidades generadas por los mercados importadores.

- Cambios en los sistemas de distribución

La dinamización de los flujos del comercio de frutas y hortalizas trajo consigo durante los años noventa, ajustes importantes en los sistemas de distribución, con una alta concentración tanto de proveedores, como a nivel de distribución al detalle.

Según Reardon (2002), en sólo diez años América Latina ha logrado la revolución supermercadista que tomó 60 años en Estados Unidos. La expansión de los supermercados se ha dado en forma masiva hasta llegar a diferentes consumidores, no sólo en centros urbanos, sino también en pequeñas ciudades. La concentración del comercio detallista, tanto en los países desarrollados como en desarrollo, es un fenómeno en crecimiento, por ejemplo las cuatro cadenas más grandes de Estados Unidos tenían una participación del 15% del comercio al detalle en 1992, ese porcentaje fue del 25% en 1999.

Gráfico 1. Crecimiento del valor de las exportaciones en algunos países de América Latina

Fuente de los cálculos FAOSTAT (1992-2002).

Esto implica que las cadenas de supermercados adquieren mayor poder en la distribución de alimentos frescos. En el ámbito de América Latina, en menos de un decenio los supermercados han tenido creciente participación en el mercado detallista, con una participación del 30% del mercado total de frutas y hortalizas en países como Argentina y México, y hasta del 50% del mercado detallista nacional en el Brasil. En Chile los supermercados solamente participan con un 3-8 % en el mercado detallista de frutas y hortalizas. Según Reardon & Berdegue (2002), los supermercados, en función del promedio ponderado de la población, manejan un 42% del mercado detallista de frutas y hortalizas para las dos terceras partes de la economía de América Latina, veinte años atrás este porcentaje no excedía del 5%.

La concentración del comercio de frutas y hortalizas en los supermercados ha traído consigo grandes exigencias en materia de calidad, inocuidad, nutrición, empaques, volúmenes y relación precio-calidad, lo que se ha traducido en nuevas prácticas de coordinación y comunicación entre el supermercado-proveedor que reducen la cadena de intermediación.

Del mismo modo, la dinámica de crecimiento de los mercados especializados ha traído consigo grandes oportunidades para especializar la oferta y atender mercados regionales. Según Reardon & Berdegue (2002), el mercado latinoamericano de frutas y hortalizas frescas en supermercados, para 12 países estudiados, es de aproximadamente 24 mil millones de dólares, mientras que el total de exportaciones de estos productos, excluidos los bananos, alcanza un valor de 8.2 mil millones de dólares, lo que significa que el tamaño del mercado especializado es dos o tres veces mayor que las exportaciones de frutas y hortalizas. Es decir que, no sólo los grandes mercados importadores se convierten en una oportunidad para el sector hortofrutícola latinoamericano, sino también los mercados regionales y nacionales.

- La reflexión

Es pues de esperar que la dinámica generada por las tendencias en la demanda y en los flujos del comercio del sector hortofrutícola se traduzca, de alguna manera, en:

Desarrollo y modernización del sector productivo, de manera que pueda adaptarse para alcanzar los requisitos de calidad, variedad, cumplimiento, volumen, etc., exigidos por los mercados especializados nacionales y de exportación.

Fortalecimiento de las relaciones entre comercializadores y proveedores.

En cuanto al segundo punto, en el ámbito de los mercados hortofrutícolas, hay amplias pruebas de que se prefieren provedores medianos, que tengan gran capacidad y frecuencia en el suministro y que garanticen bajos costos de transacción y menores riesgos (Díaz, 1999). La reflexión en que vale la pena detenerse, en consideración de las características de los sistemas de producción de frutas y hortalizas en América Latina es la siguiente: ¿Están preparados estos productores y comercializadores para permanecer y ser competitivos en estos mercados altamente competitivos, altamente diferenciados, altamente dinámicos y altamente reglamentados, donde el concepto de calidad involucra no sólo los atributos del producto (apariencia, valor nutricional, textura, etc.), sino también el aseguramiento de la inocuidad del producto y, por tanto, una permanente preocupación por los sistemas de producción, tratamientos poscosecha, métodos de procesamiento utilizados, así como consideraciones ambientales y éticas?

BIBLIOGRAFÍA

CEPAL (1995). Las relaciones agroindustriales y la transformación de la agricultura. Comisión Económica para América Latina y el Caribe. CEPAL. Santiago de Chile. Octubre de 1995.

Coyle, W; Gehlhar, M. (2001). Global Food Consumption and Impacts on Trade Patterns. Capítulo 1. "Changing Structure of Global Food Consumption and Trade". Economic Research Service. U.S. Department of Agriculture, Agriculture and Trade Report. WRS-01-1.

Díaz, L.B. (1999). Paquete de capacitación contratos y otras formas de concertación en frutas y hortalizas. Convenio SENA-Reino Unido. Armenia, Colombia, 1999.

Echànove, F. (2001). Working Under Contract for the Vegetable Agroindustry in Mexico: A Mean of Survival. Culture & Agriculture. Volumen 23, Nº 3. 2001.

FAOSTAT. Estadísticas datos

agrícolas.

http://apps.fao.org/page/collections?subset=agriculture

FAO (2002). Frutas tropicales proyecciones hasta el

año

2005.

http://www.fao.org/es/ESC/escs/escr/tropfruits/PARTEV-frutast.pdf

FAO/ITC/CTA (2001). World Markets for Organic Fruit and

Vegetables - Opportunities for Developing Countries in the Production and Export

of Organic Horticultural

Products.

http://www.fao.org/docrep/004/y1669e/y1669e00.htm

OCDE (1996). ¿Export Fruit Boom from the South: A Threat for the North?. Organización para la Cooperación y Desarrollo Económico, OCDE. París, 1996.

Pollack, Susan (2001). Consumer Demand for Fruit and Vegetables: The U.S. Example. Capítulo 6, "Changing Structure of Global Food Consumption and Trade". Economic Research Service. U.S. Department of Agriculture, Agriculture and Trade Report. WRS-01-1.

Reardon, T; Berdegue, J. (2002). The Rapid Rise of Supermarkets in Latin America: Challenges and Opportunities for Development. Development Policy Review (4), Septiembre de 2002. Departamento para el Desarrollo Internacional, DFID. Reino Unido, 2002.

Reardon, T et al (2003). Supermarkets and Produce Quality and Safety Standards in Latin America. Forthcoming, 2003. American Journal of Economics, 85 (5) Diciembre.

SENA (2002). Memorias IV Simposio Internacional de Competitividad en Frutas y Hortalizas: La Cadena de Valor, ¿Cómo participar? Servicio Nacional de Aprendizaje, SENA, Colombia. Bogotá, Septiembre de 2002.

|

[2] Mientras que el valor de

las exportaciones de frutas y hortalizas frescas creció en promedio en un

2,47% y en volumen un 2,98 % en el último decenio, el valor de las

exportaciones de cereales registró crecimientos negativos -0,57 en valor,

y 1,23% en el volumen exportado. FAOSTAT. |

![]()

![]()

![]()