![]()

![]()

![]()

Introducción

Por la primera vez, las Perspectivas Agrícolas de este año han sido preparadas conjuntamente por la OCDE y la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO) en Roma. Como tal, el informe se basa en los conocimientos especializados en productos básicos, políticas y países del personal técnico de ambas Organizaciones. Además, los países comprendidos en las proyecciones correspondientes al período de diez años hasta 2014 se han ampliado considerablemente hasta abarcar un gran número de países y regiones en desarrollo. El modelo utilizado en la elaboración de las proyecciones incluye, en particular, nuevos módulos nacionales para la India y Sudáfrica que especifican en detalle sus políticas en materia de productos básicos.

Como en años anteriores, las evaluaciones ofrecidas se basan en proyecciones a mediano plazo sobre la producción, el consumo, el comercio y los precios de los productos básicos incluidos en el presente informe. Las proyecciones se presentan en el anexo estadístico del informe y reflejan las hipótesis específicas relativas a las principales variables macroeconómicas, así como a las políticas agrícolas y comerciales, examinadas a continuación. Presuponen también la ausencia de crisis meteorológicas y eventuales repercusiones en los rendimientos de la producción agropecuaria. La posibilidad de que la realidad difiera de las hipótesis subyacentes a las proyecciones constituye una de las incógnitas importantes de las Perspectivas.

Las principales hipótesis subyacentes

Los altos precios del petróleo frenan la rápida expansión mundial registrada en 2004

Este año la evaluación de las Perspectivas se realiza sobre un trasfondo macroeconómico en el que el fuerte crecimiento y expansión de la economía mundial se vieron frenados durante el curso de 2004, debido en parte a un fuerte aumento de los precios del petróleo. Pese a la desaceleración, sin embargo, la economía mundial creció aún más rápidamente que durante los años ochenta y noventa. Los resultados, superiores a la tendencia, derivaron del fuerte crecimiento registrado en la zona de la OCDE, particularmente en los Estados Unidos y el Japón, y de la rápida expansión experimentada en los países en desarrollo, principalmente China y la India. Ello se vio acompañado por una fuerte recuperación del comercio mundial de mercancías que, según se estima, ha crecido más del doble de los ingresos mundiales en 2004. El crecimiento económico mundial debería de disminuir en 2005, para comenzar a recuperarse durante el año siguiente.

A mediano y más largo plazo se prevé un crecimiento económico sostenido y de base amplia

Para el período 2006-2014, las presentes perspectivas dan por supuesto un crecimiento económico fuerte y sostenido en casi todas las regiones del mundo. Según las proyecciones, la zona de la OCDE crecerá alrededor del 2,6 por ciento anual, con una expansión menor en la zona del euro y en Japón que en los Estados Unidos. Se prevé que en muchas economías en desarrollo y en transición el crecimiento económico será más fuerte que en la zona de la OCDE, y sustentará mundial de crecimiento durante el período sucesivo. No se suponen perturbaciones importantes en la economía mundial ni en la de algún país en particular.

Pasando a determinados países o regiones en desarrollo y en transición, se prevé que el crecimiento económico de Brasil, la mayor economía de América Latina, arrojará un promedio de alrededor del 4 por ciento anual. La actividad económica de la Comunidad de Estados Independientes (CEI) disminuirá notablemente con respecto al ritmo rápido de los últimos años, con un crecimiento medio en Rusia de poco más del 2 por ciento anual a partir de 2007. Las economías dinámicas de Asia deberían continuar creciendo rápidamente hasta 2014. Dentro de este grupo, se supone que el crecimiento de China alcanzará un promedio superior al 7 por ciento anual, un ritmo rápido ligeramente más lento que durante el último decenio. En general, se supone que el crecimiento sostenido de la economía mundial se traducirá en una fuerte demanda mundial y en un comercio mayor de productos agrícolas hasta 2014.

A pesar de los temores que volvieron a cundir, la inflación debería de mantenerse baja

Después de haber descendido a niveles bajos en 2003, la inflación ha vuelto a subir en todo el mundo en 2004, desplazando las preocupaciones anteriores que hacían temer una deflación. La inflación máxima ha aumentado con el alza de los precios del petróleo, pero en algunos países también ha repuntado la inflación básica dando lugar a una cierta iliquidez. Los riesgos inflacionarios varían entre los diversos países de la zona de la OCDE y otras regiones pero, en general, se prevé que estarán bien contenidos durante el período hasta 2014. Los tipos de interés deberían de aumentar con la recuperación, con ritmos y tiempos diversos según los países y, como consecuencia, se prevé que las tasas de inflación se mantendrán bajas hasta 2014, en un promedio inferior al 2 por ciento anual previsto para la zona de la OCDE. Fuera de la OCDE, el aumento de la inflación ha sido una característica de los países de la CEI durante su transición hacia economías basadas en el mercado, así como en algunos países en desarrollo. Mientras en esas regiones también se prevé una disminución de las tasas de inflación, se supone que las de América Latina y África se mantendrán muy por encima de las de los países de la OCDE.

Los ajustes del tipo de cambio influirán en la competitividad

En 2003, los mercados de divisas se caracterizaron por una fuerte devaluación del dólar EE.UU., moneda en la que se expresa la mayor parte del comercio de productos agrícolas, frente a otras monedas importantes. Más recientemente, una nueva devaluación moderada del dólar EE.UU., junto con el yen, se vio acompañada de una pequeña alza del euro y la libra británica. Fuera de Europa central, la mayor parte de las monedas de los mercados nacientes, principalmente de Asia y América Latina, se han devaluado debido en parte al empeoramiento de las condiciones financieras externas. Se supone que los tipos de cambio frente al dólar EE.UU. que predominaron en 2004 se mantendrán durante el período de las perspectivas en la mayoría de los países. Se da por supuesto que el tipo de cambio euro/dólar EE.UU. se mantendrá constante en el nivel de principios de 2005. Esto hará que las exportaciones agrícolas de los Estados Unidos sean más competitivas, mientras otras cosas permanecerán iguales, en comparación con las de otros exportadores de la OCDE cuyas monedas nacionales se han valorizado frente al dólar EE.UU., tales como los países de la zona del euro, Canadá, Australia y Nueva Zelandia. Sin embargo, se dará una situación inversa en algunos países exportadores en desarrollo, como Argentina y Brasil, cuyas monedas nacionales continuarán devaluándose frente al dólar EE.UU. hasta 2014. Análogamente, se supone que el yuan chino se devaluará ligeramente frente al dólar EE.UU. durante el período de proyección. Dado que se trata de un país importante en el comercio de productos agrícolas, ello influirá de alguna manera en la evolución del comercio de China, haciendo que se interrumpan las importaciones y que las exportaciones sean más competitivas.

Las hipótesis sobre los tipos de cambio son decisivas para las proyecciones comerciales y, sobre todo, para la competitividad relativa de los países en los mercados mundiales. Por ejemplo, una inversión de tendencia en el reciente debilitamiento del dólar EE.UU. daría mayores oportunidades a los exportadores competidores, así como mejoraría el potencial de la UE para exportar sin necesidad de recurrir a las subvenciones a la exportación. Cabe señalar al respecto que, pese a la disminución registrada en el dólar EE.UU. durante los dos últimos años con respecto al nivel fuerte que había alcanzado, sigue siendo posible que se devalúe ulteriormente a causa de los altos déficit comerciales y presupuestarios previstos en los Estados Unidos. Si ello ocurriera, el crecimiento económico de los Estados Unidos podría verse perjudicado. Y un debilitamiento del crecimiento económico de los Estados Unidos constituiría, a su vez, una amenaza para las perspectivas económicas mundiales. Por consiguiente, una nueva devaluación fuerte del dólar estadounidense es otro de los riesgos de deterioro de la situación prevista en las proyecciones económicas mundiales a mediano plazo.

Disminuirán las tasas del crecimiento demográfico

Años atrás era el rápido crecimiento demográfico lo que explicaba la mayor parte del aumento de la demanda de productos agrícolas para el consumo humano, mientras que la influencia de las variaciones en los ingresos y otros factores era menor. Se prevé que durante el período de las perspectivas el crecimiento demográfico mundial disminuirá a poco más del 1 por ciento anual, frente al 1,3 por ciento durante el último decenio (Cuadro 1). En los países en desarrollo el crecimiento demográfico, aunque más lento, seguirá siendo superior al de la zona de la OCDE, debido principalmente al aumento de las tasas de fertilidad. Como consecuencia, el porcentaje de la población mundial representado por los países en desarrollo, que ahora se cifra en más del 75 por ciento, continuará aumentando durante el período de las perspectivas. Dado el fuerte crecimiento de los ingresos per cápita y la disminución del crecimiento demográfico, la importancia relativa del crecimiento demográfico en la determinación de la demanda de productos alimentarios y agrícolas disminuirá en los próximos diez años.

Cuadro 1. Dónde se prevé un crecimiento de

la población y de los ingresos

(Promedio del incremento porcentual

anual durante el período decenal)

| |

Población |

Ingresos |

||

| |

1995-2004 |

2005-14 |

1995-2004 |

2005-14 |

|

Mundial |

1.27 |

1.01 |

2.62 |

3.10 |

|

África |

2.28 |

1.83 |

3.37 |

3.80 |

|

América |

1.36 |

1.04 |

3.02 |

3.24 |

|

Asia |

1.29 |

1.02 |

2.61 |

3.56 |

|

Europa |

0.01 |

-0.07 |

2.13 |

2.40 |

|

Oceanía |

1.15 |

0.73 |

3.51 |

3.53 |

Nota: Los ingresos se cotizan a los precios de mercado de 1995 expresados en dólares EE.UU.

Fuente: Banco Mundial, diciembre de 2004.

Statlink: http://dx.doi.org/10.1787/581787887881

La ayuda agrícola y las políticas comerciales influyen en los mercados

Además del entorno macroeconómico, influyen también sensiblemente en los resultados del mercado las políticas agrícolas internas y los niveles de ayuda, así como las medidas en frontera, tales como el nivel de los aranceles, los contingentes arancelarios y la aplicación de medidas de competencia de las exportaciones. El escenario de las proyecciones da por supuesto la continuación de las políticas actuales o la concretización de los cambios de políticas que se han anunciado en el marco de los programas actuales. Por consiguiente, las proyecciones suponen las políticas comerciales acordadas en el Acuerdo sobre la Agricultura de la Ronda Uruguay (AARU) y excluyen todas las modificaciones que pudieran resultar de las actuales negociaciones multilaterales que se están llevando a cabo en la OMC en el marco del Programa de Doha para el Desarrollo. Esto significa que no se toma en consideración la posible incorporación de nuevos miembros a la OMC, por ejemplo Rusia. Pero sí las disposiciones de los actuales acuerdos comerciales regionales y bilaterales, tales como, por ejemplo, el Tratado de Libre Comercio de América del Norte (TLC) y la iniciativa Todo menos Armas de la Unión Europea, así como otros acuerdos comerciales preferenciales que existen para determinados productos.

Las políticas agrícolas y comerciales juegan un papel importante en los mercados agrícolas internos e internacionales porque constituyen un apoyo a los productores agrícolas que afecta al volumen y lugar de la producción, el consumo y los precios, y causa distorsiones en el mercado y en el comercio. Las políticas de ayuda y protección a la agricultura tienden a jugar un papel más importante en los sectores agrícolas de los países de la OCDE que en los de los países en desarrollo, aunque algunos de estos últimos países también continúan protegiendo sus industrias agrícolas con barreras comerciales y otras medidas destinadas a limitar las importaciones. Dentro de la zona de la OCDE, el apoyo a los sectores agrícolas medido por el Indicador de Apoyo al Productor (IAP), indicaba que en 2004 la ayuda continuaba representando más del 30 por ciento de los ingresos agrícolas brutos.* Aunque se han producido algunos cambios hacia formas de ayuda menos perturbadoras de la producción y el comercio, el sostenimiento de los precios del mercado continúa siendo la forma principal de ayuda en muchos países de la OCDE. Además, como dicho sostenimiento se proporciona mediante medidas que restringen el acceso a los mercados, para algunos productos de ciertos países la competencia en los mercados mundiales es limitada o no existe. De seguirse aplicando medidas en materia de competencia de las exportaciones para colocar los excedentes internos, las políticas de sostenimiento de los precios del mercado continuarán distorsionando la producción, el comercio y los precios mundiales de algunos de los productos agrícolas durante el período hasta 2014.

* Véase OECD (2005), Agricultural Policies in OECD Countries: Monitoring and Evaluation, julio.

En el ámbito internacional, el entorno normativo todavía está fluctuante ya que continúan las negociaciones multilaterales en la OMC en el marco del Programa de Doha para el Desarrollo. El 31 de julio de 2004, se había alcanzado en la OMC un consenso sobre un conjunto de acuerdos marco para continuar las negociaciones de la Ronda de Doha. Los acuerdos marco presentan un esquema amplio de cómo se llevará a cabo la liberalización del comercio, dejando para debates posteriores los detalles acerca de en qué medida y hasta dónde. La decisión de adoptar dichos acuerdos retrotrae los debates en el sentido de que se pueden reanudar las negociaciones oficiales sobre determinados compromisos con vistas a una conclusión satisfactoria, aún cuando no se ha decidido la nueva fecha indicativa para concluir las negociaciones. El acuerdo marco para establecer las modalidades en la agricultura exige, entre otras cosas, la eliminación de las subvenciones a la exportación y otras medidas en materia de competencia de las exportaciones; la reducción, en el primer año, de un 20 por ciento de la ayuda interna que distorsiona el comercio; y reducciones arancelarias considerables. Los países en desarrollo continuarán beneficiándose del trato especial y diferencial. Sin embargo, en el momento de redactar el presente informe (abril de 2005) todavía no se habían decidido las modalidades precisas destinadas a liberalizar el comercio de los productos agrícolas.

En relación con las políticas agrícolas internas, las Perspectivas incluyen las diversas disposiciones y programas de la ley de 2002 sobre seguridad agrícola e inversiones rurales de los Estados Unidos (FSRI), que debería continuar durante el período de proyección aún cuando su mandato termina después de 2007. No se tiene en consideración la evaluación actual del presupuesto agrícola de los Estados Unidos por parte de la Administración estadounidense. En cuanto a la Unión Europea, se incluyen los elementos principales de la reforma de la Política Agrícola Común (PAC) de 2003, así como su gradual ejecución y aplicación por parte de los diez nuevos estados miembros que se incorporaron a la Unión en 2004. También se tienen en cuenta en las proyecciones las políticas agrícolas y comerciales de la Argentina, Brasil, China, la India, Rusia y Sudáfrica, así como las de otros países en desarrollo que juegan un papel importante en los mercados internacionales para determinados productos, como el azúcar y el arroz. Las especificaciones pormenorizadas de las políticas que se tienen en cuenta en las presentes Perspectivas figuran en los cuadros 3, 5, 7, 9 y 31 del Anexo Estadístico.

Resumen de las principales tendencias y novedades del mercado

Los precios de los productos agrícolas continúan descendiendo a largo plazo en términos reales

Para casi todos los productos agrícolas examinados en las Perspectivas los precios del mercado mundial deberían de fortalecerse durante el período de proyecciones. La evolución de los precios nominales de determinados productos aparece en las Figuras 1 y 2. Mientras los precios de los productos agrícolas están aumentando, por término medio, se prevé que continuarán bajando en términos reales, es decir en relación con la evolución de los precios en general. Ello se debe al hecho de que los factores subyacentes que fortalecen la oferta de los productos agrícolas (principalmente el aumento de la productividad) tienden a superar los factores que influyen en un aumento de la demanda de dichos productos, tales como el crecimiento de los ingresos y de la población. Esta evolución de los precios reales es una característica de todos los productos examinados en las Perspectivas, salvo quizás el arroz. La evolución de los precios nominales y reales aparece gráficamente en los diversos capítulos relativos a los productos básicos.

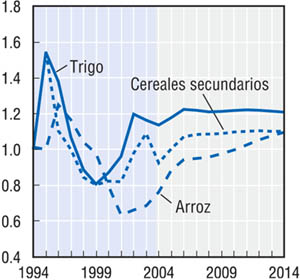

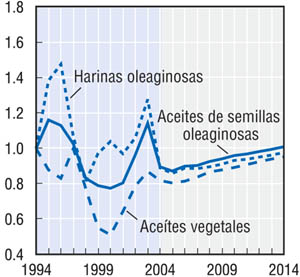

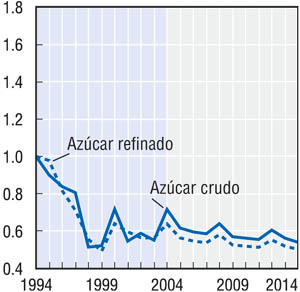

Figura 1. Perspectivas para los precios agrícolas

mundiales hasta 2014

(Índice de precios nominales,

1994=1)

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/621842426748

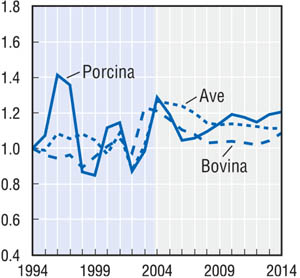

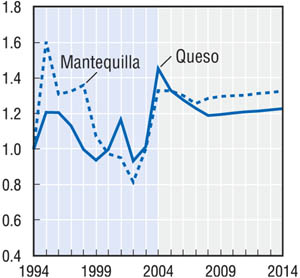

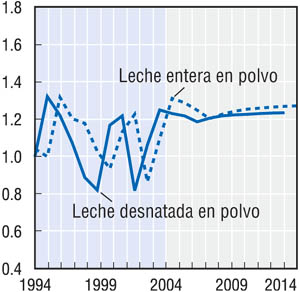

Figura 2. Perspectivas para los precios mundiales de los

productos animales hasta 2014

(Índice de precios nominales,

1994=1)

Fuente: Secretarías de la OCDE y de la FAO.

La reanudación de las importaciones de Indonesia sustenta los mercados del arroz

Mientras los precios mundiales del trigo y los cereales secundarios se mantendrán, según las proyecciones, bastante cerca de los niveles relativamente altos registrados últimamente, se prevé que las cotizaciones del arroz aumentarán en términos nominales entre 2004 y 2014. En términos reales, los precios del arroz deberían mantenerse relativamente estables, mientras que los del trigo y el maíz deberían continuar su tendencia descendente a más largo plazo. El aumento de las importaciones de trigo de China, en particular, podría hacer subir los precios del trigo aproximadamente un 8 por ciento durante las primeras campañas comerciales del período de proyecciones, pero después deberían descender nuevamente para terminar en torno a los 162 dólares EE.UU. por tonelada en 2014, un 6 por ciento más que en 2004. Con respecto a los niveles relativamente bajos de 2004, se prevé que los precios mundiales del arroz aumenten un 26 por ciento, con un precio indicativo de aproximadamente 322 dólares EE.UU. por tonelada en 2014 para el Thai 100% B. Los aumentos de los precios mundiales del arroz son particularmente fuertes en los dos primeros años, en los que Indonesia volverá a sus importaciones netas normales de alrededor de 3 millones de toneladas.

Durante el período de proyección la evolución del mercado para las semillas oleaginosas se ve impulsada por una creciente productividad, el aumento de la superficie plantada y un incremento de la demanda, ya que crecen los ingresos y las poblaciones en la mayoría de los países. Factores que llevan a prever para 2014 un alza de los precios nominales de las semillas y harinas oleaginosas con respecto a sus bajos niveles de 2004, pero los precios reales se mantendrán estables o bajarán. Gracias a una demanda firme y sostenida, los precios de los aceites vegetales se han ido fortaleciendo desde finales de los años noventa, y se prevé que continuarán fortaleciéndose durante el período de las perspectivas, aunque a un ritmo más lento.

Los precios del azúcar bajo presión debido a que la oferta continúa superando la demanda

A pesar de un pequeño ajuste del equilibrio entre la oferta y la demanda durante el período de las proyecciones, las condiciones del mercado del azúcar se mantienen con tendencia bajista, ya que el continuo crecimiento del consumo limita el ritmo de la acumulación de existencias, y lleva a una pequeña disminución en la relación entre las existencias mundiales y la utilización. Los precios, sin embargo, no se verán afectados. En general, se prevé que el mercado mundial estará bien abastecido de azúcar, sin que las condiciones del mercado justifiquen aumentos de los precios por encima de los niveles de 2004. Se supone que los precios nominales del mercado mundial para el azúcar crudo se mantendrán dentro de una banda de 7-10 centavos de dólar por libra (165-195 dólares EE.UU. por tonelada) durante el período hasta 2014, previéndose una continuación de la tendencia descendente a largo plazo de los precios en términos reales.

Los precios de los productos pecuarios y los productos lácteos se mantienen en general por debajo de los niveles registrados últimamente

A pesar de los trastornos del mercado relacionados con las enfermedades de los animales, que han contribuido a aumentar los precios de la carne vacuna del Pacífico, es probable que el ciclo tradicional continúe determinando los precios de la carne vacuna de los Estados Unidos. En 2004, los precios han alcanzado el nivel máximo de 296 dólares EE.UU. por 100 kilogramos, equivalentes en peso en canal, pero dada la gradual recuperación de la producción de carne vacuna en los Estados Unidos se prevé que marcarán una tendencia descendente durante la mayor parte del período de las perspectivas. En 2004, los precios de la carne porcina se vieron sostenidos por la fuerte demanda del mercado del Pacífico que debería llevar a un aumento de la producción de la carne de cerdo en 2005-06, seguido de una disminución cíclica de sus precios. Sin embargo, en comparación con la media de 1999-2003, el aumento de las importaciones derivado de una demanda de México impulsada por los ingresos, y, en menor medida, de los mercados asiáticos, debería sostener los precios de la carne de cerdo del Pacífico en torno a los 20 dólares EE.UU. más por 100 kilogramos, equivalentes en peso en canal. Pero las continuas inversiones en sistemas avícolas integrados, sobre todo en los países en desarrollo, llevarán a una disminución de los precios de la carne de ave.

Los precios mundiales de los productos lácteos subieron a cerca de niveles máximos en 2004, sólo dos años después de haber tocado fondo a niveles comparables a los del decenio anterior. Aunque los precios mundiales de los productos lácteos deberían mantenerse firmes en 2005, la reacción de la oferta ante el aumento de los precios hará que a la larga vuelvan a debilitarse. Este proceso puede comenzar en el segundo trimestre de 2005, y como el crecimiento de los suministros mundiales de exportación superará ligeramente la demanda de importaciones en el plazo medio, los precios deberían continuar descendiendo durante algunos años. Pero para 2008, los precios nominales de los productos lácteos deberían reanudar una tendencia ascendente moderada, aunque sin alcanzar los niveles de 2004 al final del período de las perspectivas. Para 2014, se prevé que los precios del queso habrán bajado un 15 por ciento respecto de los niveles actuales, pero los de la mantequilla deberían de disminuir sólo marginalmente con respecto a 2004. En comparación con los niveles de 2004, los precios de la leche en polvo podrían experimentar una pequeña reducción, del 3 por ciento para los de la leche entera en polvo (LEP), y del 1 por ciento para los de la leche desnatada en polvo (LDP). Sin embargo, los precios mundiales deberían mantenerse durante todo el período de proyección a niveles más altos que la media del último decenio. La firmeza relativa de los precios internacionales debería derivar, en parte, de las reducciones previstas en las exportaciones de LEP y mantequilla de la Unión Europea, así como de los Estados Unidos, y, en parte, de la demanda sostenida de productos lácteos debida al crecimiento demográfico, de los cambios hacia una alimentación más basada en proteínas, y del aumento de los ingresos de los consumidores en los principales países en desarrollo importadores.

Las políticas gubernamentales también influyen en los precios

La evolución de los precios mundiales durante el período de las perspectivas contribuirá a configurar las respuestas de la producción agrícola para los países cuyos productores se ven incentivados por los precios mundiales. Sin embargo, en muchos casos, en la evaluación del mercado hay que considerar también las políticas agrícolas y comerciales internas. Políticas que protegen a los productores contra las variaciones de los precios del mercado mundial a través de medidas en la frontera, limitan su respuesta controlando la gestión de la oferta mediante contingentes de producción, o influyen en la transmisión de los incentivos de los precios mundiales a los productores y consumidores internos. Las políticas de ayuda de los gobiernos influyen en los precios internos, que a través de las políticas comerciales repercuten en los mercados mundiales y afectan a los precios mundiales y a las respuestas de los productores en general. Así ha sido en el caso de los países de la OCDE, pero cada vez más las políticas de algunos países en desarrollo tienen también un efecto importante en los mercados mundiales. Las proyecciones dan por supuesto que las actuales políticas de ayuda y protección continuarán hasta 2014. Sin embargo, si las negociaciones de la Ronda de Doha concluyen satisfactoriamente o se producen cambios en los programas nacionales, podrían surgir marcos normativos que redundaran en proyecciones de mercado muy diferentes de las presentadas en estas Perspectivas.

La producción agrícola continúa expandiéndose, pero más lentamente

Suponiendo condiciones atmosféricas normales y la continuación de las tendencias de productividad, la producción de productos agrícolas continuará expandiéndose hasta 2014. Sin embargo, el crecimiento de la producción mundial previsto para diferentes productos básicos variará de acuerdo con la situación de los distintos países al principio del período de proyecciones, por ejemplo el hecho de que su producción sea mayor o menor de lo normal, y en qué medida contribuyen esos países y regiones a la producción mundial. Aunque se prevé un aumento de la producción, cabe esperar alguna desaceleración en la tasa de crecimiento, en coincidencia con la del crecimiento demográfico. En la siguiente sección se señalan las principales novedades correspondientes a los diferentes productos básicos.

El crecimiento de la producción en los países en desarrollo supera al de los países de la OCDE ...

Según las proyecciones, la producción mundial de trigo crecerá en un 11 por ciento hasta alcanzar los 688 millones de toneladas en 2014. Tras una reducción respecto de los niveles muy altos alcanzados en 2004, se prevé que la producción mundial de cereales secundarios aumentará a un ritmo algo más rápido hasta alcanzar los 1 109 millones de toneladas, aproximadamente, en 2014. La producción mundial de arroz aumentará a 466 millones de toneladas, un 14 por ciento más que en 2004 (408 millones de toneladas). Estos aumentos de producción suponen una cierta desaceleración en el crecimiento de la producción anual de trigo y cereales secundarios, a poco más del 1 por ciento anual, respectivamente, mientras que la producción arrocera crece más rápidamente a 1,3 por ciento anual. Las tasas de crecimiento de la producción cerealera en la zona de la OCDE deberían estar en torno a la mitad de las de los países en desarrollo, y provenir principalmente del aumento de los rendimientos.

Según se prevé, la producción mundial de semillas oleaginosas registrará, por término medio, tasas de crecimiento del 1,9 por ciento anual durante el período de proyección, lo que representa un crecimiento más lento de lo habitual. Se espera un crecimiento mucho mayor en la producción de semillas oleaginosas en el mundo en desarrollo, de más del 3 por ciento anual, en comparación con sólo 0,7 por ciento por año en los países de la OCDE. Igual que en el caso de los cereales, el crecimiento de la producción se debe a un aumento tanto de los rendimientos como de la superficie sembrada, especialmente fuera de la región de la OCDE. Se prevé que la superficie destinada a semillas oleaginosas aumentará en un 1,2 por ciento anual en los países no pertenecientes a la OCDE, frente a unas pocas variaciones en otras partes. Si como es probable, las semillas oleaginosas utilizadas directamente para piensos y alimentos, así como el aceite vegetal utilizado para combustible biológico, no dominan el sector, la mayor parte de las semillas oleaginosas disponibles se moltura para obtener harinas oleaginosas para piensos y aceite vegetal destinado al consumo humano. La producción de harinas oleaginosas y aceites vegetales está creciendo casi como la de las semillas oleaginosas, y también en este caso con una expansión relativamente mayor en los países en desarrollo. Pero crece cada vez más la importancia del aceite de palma, obtenido principalmente de Malasia e Indonesia.

Al comparar las perspectivas para el crecimiento de la producción de los 14 productos agropecuarios incluidos en las Perspectivas (Cuadro 2), es evidente que la tasa de expansión de la producción en los países en desarrollo en su conjunto supera a la de la zona de la OCDE: por un margen amplio en el caso del azúcar, el arroz, la carne vacuna, la mantequilla y las leches en polvo; y en menor medida en el caso de los cereales y de las carnes, si se exceptúa la de vacuno. Como consecuencia, la parte correspondiente a la zona de la OCDE en la producción mundial de dichos productos disminuye considerablemente (Cuadro 3).

...particularmente en el caso de los productos cárnicos y los productos lácteos

Según las proyecciones, la producción mundial de leche aumentará poco menos del 2 por ciento anual entre 2004 y 2014, alcanzando los 747 millones de toneladas en 2014. El inventario mundial de leche de vaca y de búfala aumentará moderadamente, pero será el aumento de los rendimientos medios lo que más contribuirá al aumento de la producción. La Unión Europea, la India, los Estados Unidos, Rusia, Pakistán, Brasil y China representan más de dos terceras partes de la producción total de leche. Se prevé que los productores de los países en desarrollo aumentarán sus cuotas de producción mundial de leche, como grupo, pasando de 55 por ciento a 58 por ciento en 2014. Este crecimiento debería ser especialmente fuerte en la India y China. En la zona de la OCDE, por otro lado, la producción lechera se mantendría relativamente estable, al verse limitada en su mayor parte por los contingentes de producción. Pero en Oceanía y los Estados Unidos, donde no existen tales controles, se prevé un crecimiento más bien considerable de la producción lechera.

Cuadro 2. Tasas medias de crecimiento anual de la

producción y el consumo, 2004-2014

(Porcentaje)

| |

Producción |

Consumo |

|||||

| |

Total |

OCDE |

NO-OCDE |

Total |

OCDE |

NO-OCDE |

|

|

Trigo |

1.0 |

0.7 |

1.4 |

1.1 |

0.7 |

1.3 |

|

|

Arroz |

1.3 |

-0.1 |

1.6 |

1.0 |

0.4 |

1.0 |

|

|

Cereales secundarios |

1.0 |

0.3 |

2.0 |

1.3 |

0.7 |

1.8 |

|

| |

Cereales secundarios utilizados para piensos |

1.3 |

0.5 |

2.5 |

1.3 |

0.4 |

2.2 |

|

Semilla oleaginosas |

1.9 |

0.7 |

3.1 |

2.4 |

1.6 |

2.9 |

|

|

Harinas oleaginosas |

2.6 |

1.9 |

3.6 |

2.7 |

1.7 |

3.9 |

|

|

Carne bovina |

1.6 |

0.7 |

2.6 |

1.6 |

0.6 |

2.3 |

|

|

Carne porcina |

1.8 |

0.8 |

2.6 |

1.8 |

0.8 |

2.3 |

|

|

Carne de ave |

2.2 |

1.8 |

3.0 |

2.2 |

1.8 |

2.5 |

|

|

Leche |

1.9 |

0.9 |

3.0 |

.. |

.. |

.. |

|

|

Mantequilla |

1.7 |

-0.3 |

3.4 |

1.8 |

-0.3 |

2.9 |

|

|

Queso |

1.8 |

1.8 |

2.8 |

1.9 |

1.6 |

2.7 |

|

|

Leche desnatada en polvo |

-0.5 |

-1.3 |

2.5 |

-0.9 |

-2.5 |

1.3 |

|

|

Leche entera en polvo |

2.0 |

1.2 |

3.4 |

2.0 |

-0.3 |

2.6 |

|

|

Aceites vegetales |

2.7 |

2.0 |

3.4 |

2.8 |

1.9 |

3.1 |

|

|

Azúcar |

1.9 |

-0.1 |

2.8 |

1.8 |

0.4 |

2.3 |

|

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/674775063744

Cuadro 3. La producción y el consumo en los

países de la OCDE como proporción del total

mundial

(Porcentaje)

| |

Producción |

Consumo |

|||||

| |

2004 |

2009 |

2014 |

2004 |

2009 |

2014 |

|

|

Trigo |

42.5 |

41.6 |

41.0 |

33.0 |

32.4 |

31.7 |

|

|

Arroz |

5.8 |

5.2 |

5.0 |

5.3 |

5.2 |

5.0 |

|

|

Cereales secundarios |

54.1 |

51.4 |

50.4 |

49.6 |

48.4 |

46.8 |

|

| |

Cereales secundarios utilizados para piensos |

55.0 |

52.7 |

50.5 |

55.0 |

52.7 |

50.5 |

|

Semillas oleaginosas |

42.2 |

38.9 |

37.3 |

40.8 |

39.5 |

37.9 |

|

|

Harinas oleaginosas |

41.9 |

40.3 |

38.3 |

57.7 |

54.9 |

52.3 |

|

|

Carne bovina |

42.4 |

41.0 |

38.4 |

42.9 |

41.4 |

38.9 |

|

|

Carne porcina |

36.9 |

35.1 |

33.4 |

35.9 |

34.2 |

32.7 |

|

|

Carne de ave |

48.8 |

47.0 |

46.2 |

46.4 |

45.0 |

44.5 |

|

|

Leche |

46.9 |

44.7 |

42.4 |

.. |

.. |

.. |

|

|

Mantequilla |

42.5 |

38.4 |

34.8 |

36.8 |

33.2 |

29.7 |

|

|

Queso |

79.3 |

79.1 |

77.8 |

77.2 |

76.4 |

75.3 |

|

|

Leche desnatada en polvo |

82.9 |

80.3 |

77.5 |

62.3 |

56.2 |

53.0 |

|

|

Leche entera en polvo |

54.6 |

53.1 |

49.9 |

22.8 |

20.4 |

18.1 |

|

|

Aceites vegetales |

27.3 |

25.9 |

24.8 |

32.2 |

30.8 |

29.7 |

|

|

Azúcar |

28.0 |

25.0 |

23.1 |

28.2 |

26.2 |

24.5 |

|

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/656637350763

Según las previsiones, la producción mundial de LEP, queso y mantequilla crecerá alrededor de un 20 por ciento, mientras que la de LDP descendería un 5 por ciento durante el período de las perspectivas. La producción de todos los productos lácteos debería aumentar fuera de la zona de la OCDE, donde las inversiones en capacidades de elaboración se adecuarán a los cuantiosos aumentos de la producción lechera. En la zona de la OCDE, se prevé que aumentará solamente la producción de queso y LEP, mientras que la de mantequilla y, sobre todo, LDP, debería de descender durante todo el período hasta 2014.

De manera semejante a las tendencias históricas, se prevé que el aumento de la producción de carne se producirá principalmente, aunque en forma más moderada, en los países en desarrollo, y superará al de muchos otros productos. El crecimiento de la producción mundial de carne continuará viéndose impulsado por el aumento de la producción de la carne de cerdo y de ave en los países en desarrollo. Como estos países representan el 77 por ciento del aumento de la producción mundial durante el período de proyección, su parte de producción mundial pasará a 62 por ciento en 2014, frente al 59 por ciento en 2004. La gradual reducción del porcentaje de producción de carne en la OCDE, de 41 por ciento en 1995 al 38 por ciento previsto en 2014, está en abierto contraste con el crecimiento previsto en Brasil y China, donde debería representar el 33 y 10 por ciento, respectivamente, del aumento de la producción mundial de carne hasta 2014. En la región de la OCDE, América del Norte, que representa cerca del 60 por ciento del aumento total de la producción de carne de la OCDE, debería ser la que más contribuya al crecimiento a medio plazo previsto en la producción mundial de carne.

Los países en desarrollo representan todo el crecimiento de la producción mundial de azúcar

Según las proyecciones, la producción mundial de azúcar aumentará a 178 millones de toneladas (equivalente en azúcar crudo) en 2014. Dado que en la OCDE se mantendrá relativamente estable en alrededor de 40 millones de toneladas, todo el incremento de 30 millones de toneladas, o sea 20 por ciento, que se producirá hasta 2014 corresponderá a los países en desarrollo. Se prevé que en esos países la producción aumentará en un 2,8 por ciento anual, debido al aumento de los rendimientos combinado con el de la superficie cultivada con caña de azúcar, el principal cultivo azucarero. El crecimiento de los rendimientos representará todo el incremento de la producción mundial de la remolacha azucarera ya que, al disminuir la producción en la UE, la superficie cultivada disminuye ligeramente durante el período de las perspectivas. Brasil, el principal productor mundial de caña de azúcar y de azúcar, representa más del 30 por ciento del incremento mundial de la producción azucarera hasta 2014. También se espera un aumento de la producción en la India.

El aumento de los ingresos y de las poblaciones dan lugar a un incremento del consumo mundial

El aumento de la población - aunque más moderado que en el pasado - y el crecimiento económico que da lugar a un incremento de los ingresos per cápita, son los factores principales que explican el aumento previsto en la demanda y el comercio de productos agrícolas hasta 2014. En el marco de estas tendencias mundiales, los cambios que se produzcan en estos factores básicos de la demanda en diferentes partes del mundo serán también importantes para saber dónde crece la demanda de productos agrícolas. Se prevé que las tasas de crecimiento demográfico en los países en desarrollo, aunque están disminuyendo, se mantendrán por encima de las de la zona de la OCDE y de algunas economías en transición, tales como los países de la CEI. Sin embargo, hay notables diferencias en las tasas de crecimiento previstas para la población y los ingresos entre las diferentes regiones del mundo, como figura en el Cuadro 1. La comparación entre la evolución que se registra hasta 2014 con la de los diez años anteriores (1995-2004) indica que la tasa del crecimiento demográfico descenderá en todas las regiones, pero se mantendrá muy alta en África. Con respecto a los ingresos, el crecimiento del PIB debería estar por encima de la media en algunos países asiáticos y latinoamericanos.

Las proyecciones indican un aumento del consumo para todos los productos y regiones incluidos en el presente informe. Como puede verse en el Cuadro 2, de los productos destinados al consumo humano el grupo de los aceites vegetales tiene la tasa total de crecimiento anual más alta (2,8 por ciento) entre 2004 y 2014. También se prevé que el consumo de carne de ave y de leche entera en polvo aumentará a tasas del 2 por ciento o más por año. El consumo de todos los productos, salvo la leche desnatada en polvo, debería crecer a tasas mayores, o al menos iguales, a las del crecimiento de la población mundial, lo cual permitirá reducir la malnutrición y el hambre. La diversificación de la alimentación puede verse también en la tasa de crecimiento de las semillas oleaginosas, las harinas oleaginosas y los cereales secundarios, productos utilizados en la producción del ganado destinado al consumo de carne y leche. Se prevé que el consumo de harinas oleaginosas aumentará a una tasa anual de 2,7 por ciento, mientras que los cereales secundarios utilizados más para piensos que para el consumo humano debería crecer en un 1,3 por ciento por año.

El consumo crecerá más rápidamente en los países en desarrollo

En los mercados mejor establecidos de los países de la OCDE, en los que los ingresos son generalmente altos y las necesidades básicas alimentarias están cubiertas con creces desde hace mucho tiempo, los consumidores continúan buscando una alimentación más variada, toman cada vez más conciencia de la importancia de la salud y la alimentación, y comen cada vez más fuera de casa. Para estos países, se prevé que el consumo de mantequilla y leche en polvo disminuirá durante el período en cuestión. Por otro lado, el consumo de carne vacuna, carne porcina y azúcar registra tasas de crecimiento moderadas ya que las preferencias van hacia otros productos como la carne de ave, los aceites vegetales y el queso. Orientaciones que también se reflejan en las semillas y harinas oleaginosas utilizadas en los piensos. Análogamente, en el caso de los cereales se prevé un crecimiento del consumo sólo moderado.

Según las previsiones, el consumo humano y de piensos en los países en desarrollo continuará marcando los aumentos mayores y creciendo a un ritmo mucho más rápido que en la zona de la OCDE. Se trata de los países en los que vive la mayor parte del mundo, donde se producirá la mayor parte del aumento demográfico de alrededor de 700 millones de personas, y donde el crecimiento de los ingresos debería mantenerse firme. La continua diversificación de la alimentación en esos países lleva a que el consumo de carne, azúcar, aceites vegetales y productos lácteos crezca más deprisa que en la zona de la OCDE. Estos cambios de hábitos de consumo tienden a acelerarse a medida que las poblaciones se concentran en los grandes centros urbanos, ubicados muchos de ellos en la cercanía de puertos que los comunican con el mercado mundial. Además, el elevado crecimiento del consumo de los productos cárnicos y lácteos finales lleva a un crecimiento rápido previsto en la demanda indirecta de productos utilizados en los piensos, como cereales secundarios y, especialmente, harinas oleaginosas.

El aumento de las tasas de crecimiento del consumo en los países en desarrollo durante el período de proyección supone que una parte cada vez mayor de la producción agrícola se consume fuera de la zona de la OCDE. Por ejemplo, debido a la disminución del consumo de azúcar en la zona de la OCDE, la parte correspondiente a esta organización en el consumo mundial de azúcar desciende de 28 por ciento en 2004 a 25 por ciento al final del período de proyección. Análogamente, el ritmo lento del crecimiento del consumo de carne, productos lácteos y aceites vegetales redunda en un descenso del porcentaje del consumo de esos productos en la región de la OCDE. Por consiguiente, la proporción del consumo correspondiente a los países en desarrollo aumenta para los 14 productos agrícolas examinados en la presente evaluación, incluidos los utilizados para piensos (Cuadro 3).

Crece ulteriormente el comercio de alimentos y piensos ...

En los años noventa aumentó poco el comercio mundial de trigo y cereales secundarios debido principalmente a una disminución de las importaciones de la CEI y de los países de Europa central y oriental que compensó el crecimiento de las importaciones en otras partes. Sin embargo, con el continuo crecimiento de la demanda de importaciones, principalmente de los países en desarrollo, se prevé que el comercio mundial de cereales aumentará hasta 2014. La zona de la OCDE mantiene el predominio de las exportaciones de productos a granel, tales como cereales y semillas oleaginosas, que aumentarían a medida que el crecimiento demográfico impulse las importaciones de cereales alimentarios de los países en desarrollo del África subsahariana, África del Norte y el Oriente Medio. Entre los importadores de cereales alimentarios cabe señalar a China, Egipto y Brasil para el trigo, e Indonesia y Bangladesh para el arroz. El cambio de los hábitos alimentarios y de consumo también contribuirá a aumentar las importaciones de cereales alimentarios en algunos países en desarrollo. Se prevé que el aumento de los ingresos y del consumo de carne en los países en desarrollo determinará un crecimiento ulterior de su producción pecuaria interna. Ello, a su vez, impulsará las importaciones de cereales secundarios y semillas oleaginosas de aquellos países y regiones que con los recursos internos no pueden satisfacer sus necesidades de piensos ni su consumo de aceite vegetal. En el marco del crecimiento global de las importaciones de alimentos de los países MA, las dificultades financieras podrían seguir siendo un factor limitativo para algunos de los países más pobres.

Se prevé que China, junto con otros países en desarrollo de Asia oriental y sudoriental, aumentará sus importaciones de cereales secundarios y seguirá siendo el mayor importador de semillas oleaginosas. A los exportadores tradicionales de cereales y semillas oleaginosas, como los Estados Unidos, Australia, Canadá, la Unión Europea, Argentina y Brasil, debería corresponder la mayor parte del comercio de cereales y semillas oleaginosas durante el período de proyección, aunque con algunos ajustes en las cuotas de mercado de los distintos países y un predominio constante de los productores latinoamericanos. Es probable, además, que los exportadores habituales tengan que hacer frente a una competencia mayor de algunos países nacientes, como Ucrania y Kazajstán. A diferencia de lo que ocurre con los cereales y las semillas oleaginosas, los países en desarrollo, sobre todo Brasil, dominan el mercado mundial del azúcar y mantendrían su posición de productores, consumidores y comerciantes mayores de azúcar durante el período de proyección.

...pero el crecimiento del comercio de la carne se desacelera debido a los brotes de enfermedades

Tras el impulso del comercio de los productos pecuarios registrado durante el último decenio gracias a la apertura de los mercados promovida por acuerdos comerciales, en el próximo decenio el factor principal del aumento de la demanda mundial de carne será el alza de los ingresos per cápita. Sin embargo, los efectos residuales de las medidas comerciales adoptadas frente a los recientes brotes de epizootias, como la EEB y la gripe aviar, así como los problemas relacionados con la inocuidad de los alimentos y el tipo de cambio, seguirán influyendo en el comercio mundial de la carne, beneficiando a corto y mediano plazo el comercio sudamericano y de Oceanía. Las perspectivas para el comercio de la carne vacuna de los Estados Unidos y Canadá con el Japón y Corea, en particular, dependerá de los tiempos que se establezcan para la abolición de las medidas comerciales relacionadas con la EEB.

Entre tanto, la interrupción de las corrientes comerciales de carne vacuna y sus efectos concomitantes en los precios de mercado de la carne vacuna del Pacífico podrían redundar en una sustitución de la carne vacuna por la carne porcina en el consumo y las importaciones de esos países. Ello favorece el aumento de las exportaciones de carne porcina, en particular de los Estados Unidos y la Unión Europea. Se prevé que la ampliación de la UE y los efectos de la reforma de la PAC de 2003 continuarán dando lugar a ajustes del comercio de la carne y de las disponibilidades exportables de la UE. Según las proyecciones, aumentarán las exportaciones de carne vacuna de Australia y Nueva Zelandia, particularmente a corto plazo, para atender a la creciente demanda de exportaciones en Asia y en otras partes. Se prevé que Rusia seguirá siendo el mayor importador mundial de carne de ave, pero también crecen las importaciones de China y México. Los exportadores de carne de ave de la OCDE, como los Estados Unidos y la Unión Europea, deberían hacer frente a una competencia cada vez mayor de algunos países en desarrollo, como el Brasil, pero menor de otros países, como Tailandia, debido a los efectos de la gripe aviar actualmente en curso. Sin embargo, se prevé que los países de la OCDE continuarán dominando el comercio internacional de los productos lácteos. La mayor parte de ese comercio se realiza entre esos mismos países, aunque la demanda de importación de los países en desarrollo continúa aumentando, siendo Rusia un destino importante para las exportaciones de mantequilla.

Algunas incógnitas importantes en las perspectivas

Los cambios en la política cerealera de China afectarán a los mercados mundiales

Al examinar la evolución del mercado de cereales durante el próximo decenio, las novedades en la política cerealera de China sigue siendo la cuestión más importante. Hasta ahora, China ha seguido la política de mantener entre sus prioridades la autosuficiencia en cereales con objeto de limitar las importaciones y la dependencia con respecto a los suministros internacionales. Las proyecciones presuponen una apertura considerable del mercado chino para el trigo y los cereales secundarios, particularmente el maíz para piensos, que se traducirá en una apreciable cuantía de importaciones en el curso de los próximos años. Dada la magnitud del mercado chino, si las políticas tomaran otro rumbo podrían seguirse consecuencias importantes tanto para ese mercado como para el mercado internacional.

El hecho de que China juegue un papel importante en la producción mundial de arroz significa que, junto con la India, dispone de un poder considerable para influir en el comercio y los precios mundiales en un mercado internacional del arroz "poco activo". En los años noventa China ha sido un exportador neto de arroz, pero los resultados de las proyecciones indican que los mercados del arroz chino volverán a estar muy equilibrados durante el próximo decenio. Desde el momento que el país ha decidido permitir la entrada de hasta 5,3 millones de toneladas de arroz con un arancel preferencial bajo, existe la posibilidad de que aumenten las importaciones. Pero ello requeriría una política enérgica de atenuación de las restricciones a la importación, lo cual representaría un cambio radical en la normativa actual del gobierno.

La roya asiática de la soja podría cambiar las perspectivas para los mercados de las semillas oleaginosas

En noviembre de 2004 se ha detectado la roya asiática de la soja en nueve estados de los Estados Unidos. La presencia de esta micosis es una fuente de preocupación para la industria de la soja en los Estados Unidos, que puede suponer cambios en las plantaciones y en los rendimientos de la soja en los primeros años del período de proyección y consecuencias importantes en el mercado. Como es de suponer, una parte de la producción de soja en los Estados Unidos está perdida, y en la medida en que la merma no se compense con un aumento de la producción en Brasil o en Argentina, la reducción de los suministros hará subir los precios de las semillas oleaginosas. Ello, a su vez, reduciría la demanda de soja por parte de la industria de molturación, así como la producción de harina de soja, dando como resultado un aumento de los precios de mercado para las harinas oleaginosas. Estas consecuencias a corto plazo influirían en el consumo y en las decisiones relativas a la siembra. A largo plazo, si en los Estados Unidos, o en otros países, se adoptan procedimientos de prevención de la roya que aumenten sus costos de producción, ello tendrá efectos negativos en la superficie cultivada y podría causar un incremento sostenido a más largo plazo de los precios de las semillas y harinas oleaginosas. El aumento de los costos de los piensos que derivaría de tal situación afectaría también a la producción pecuaria, en particular la de no rumiantes.

La supresión de las prohibiciones a la importación relacionadas con la EEB afecta al comercio de la carne vacuna

Las proyecciones dan por supuesto el restablecimiento gradual de las exportaciones de carne vacuna estadounidense y canadiense a partir de 2006 ya que los acuerdos alcanzados con el Japón, Corea y otras destinaciones asiáticas permitirán la reanudación del comercio, suspendido tras la detección de la EEB en América del Norte. Según las previsiones, las importaciones japonesas de carne de vacuno estadounidense crecerán en los próximos diez años ya que la industria estadounidense aplica los procedimientos establecidos en el acuerdo marco de octubre de 2004 concerniente al comercio de la carne vacuna entre los Estados Unidos y el Japón. Quedan, sin embargo, algunas incógnitas todavía respecto a la duración exacta de las prohibiciones del comercio del ganado y la carne vacuna. Cualquier prolongación comportará consecuencias para las inversiones en la producción ganadera, los volúmenes del comercio de la carne, y los precios de la carne vacuna del Pacífico durante el período de proyección, con repercusiones también en otros mercados y categorías de carne.

Nuevos problemas y desafíos en los mercados de productos agropecuarios

Introducción

En la siguiente sección del panorama general de este año se abordan algunos de los nuevos desafíos que están surgiendo a raíz de la rápida evolución en los mercados mundiales de alimentos. Hasta hace muy poco, se consideraba que los cambios en los mercados de productos agropecuarios se debían casi exclusivamente a las variaciones normativas y a las reglamentaciones comerciales acordadas internacionalmente, sobre todo las del AARU. Aunque las políticas y sus reformas siguen siendo factores fundamentales para las perspectivas a mediano plazo, crece el papel de los incentivos determinados por el mercado y los incentivos normativos en el marco de una economía alimentaria cada vez más globalizada e integrada. En la presente sección se examina la creciente competencia en los mercados mundiales, los efectos del cambio de alimentación en las pautas del comercio mundial y, por último los desafíos presentados por el sistema alimentario mundial.

Creciente competencia en los mercados mundiales

Crece la importancia de los países exportadores no pertenecientes a la OCDE

Durante el próximo decenio el comercio de productos agropecuarios desempeñará una función cada vez mayor en la satisfacción de las necesidades alimentarias tanto de los países desarrollados como de los países en desarrollo, particularmente los países menos adelantados. Se prevé una competencia mayor entre los exportadores habituales, principalmente los países de la OCDE, pero lo fundamental es la presencia de nuevos exportadores no pertenecientes a la OCDE y la actuación sostenida de los actuales países en desarrollo exportadores, sobre todo de productos de zonas templadas. Muchos de estos productos, como el trigo, los cereales secundarios, el arroz, las semillas oleaginosas, el azúcar y los productos pecuarios, están a menudo sujetos a un alto grado de protección en los países de la OCDE, y el nivel y variabilidad de los precios mundiales sufren la influencia de las restricciones comerciales y, en algunos casos, de diversas medidas de ayuda a la exportación.

La diversidad de las fuentes alimentarias es importante para la seguridad alimentaria en los países en desarrollo importadores de alimentos, en el sentido de que el riesgo de que no exista una disponibilidad suficiente se distribuye entre una gama más amplia de posibles abastecedores. Sin embargo, la importancia cada vez mayor de los productos agropecuarios en la satisfacción de las necesidades alimentarias puede hacer que al mismo tiempo esos países estén más expuestos a las fluctuaciones de los precios mundiales de los productos y a las de las condiciones financieras. El caso extremo es el de un país en desarrollo importador neto de alimentos, cuyo crecimiento económico y acceso a divisas depende en gran parte de las exportaciones de un solo producto.

Muchos países en desarrollo tienen una ventaja comparativa en la producción de algunos productos primarios o intermedios, pues los costos de producción son relativamente bajos en comparación con otras actividades de esos países, ya sea porque la producción requiere una intensidad de mano de obra relativamente grande o porque las condiciones climáticas en dichos países se prestan para sus cultivos. Dadas las dificultades que se presentan en el comercio norte-sur, las perspectivas para los países en desarrollo se centran cada vez más en el crecimiento del comercio sur-sur, o sea entre ellos mismos.

El entorno cada vez más competitivo que prevén las Perspectivas deriva en general de las medidas adoptadas por esos países en desarrollo que han hecho las inversiones necesarias en sus sectores productivos y en la infraestructura del mercadeo y el transporte; aprovechando especialmente las nuevas tecnologías y participando en el mercado mundial.

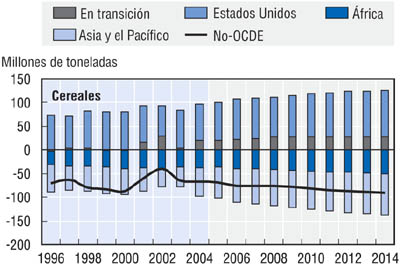

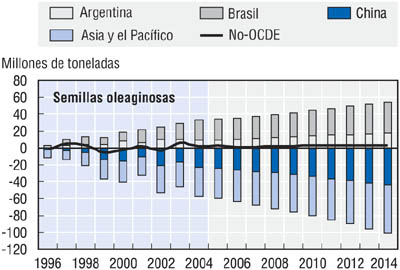

En los capítulos referentes a los diversos productos se ofrece una amplia exposición de las pautas comerciales, pero vale la pena observar ya en la Figura 3 los cambios en las posiciones del comercio neto de los países y las regiones.

Cambian las pautas comerciales sobre todo para los productos de las zonas templadas

Según se prevé, las importaciones netas de cereales de las zonas templadas de los países en desarrollo aumentarán en los próximos diez años en contraposición con los niveles algo bajos registrados en el decenio anterior. Debido a esto, se prevé que las exportaciones totales de trigo de la zona de la OCDE crecerán en un 15 por ciento hasta 2014, en comparación con el 25 por ciento correspondiente a los cereales secundarios. Los países situados en Asia, particularmente China, representan una gran parte de este crecimiento, pero en comparación con el decenio anterior, está previsto que crezcan también las importaciones de trigo de otros países en desarrollo, como Argelia, Brasil, Egipto e Indonesia. Aunque crecen las exportaciones de cereales de la OCDE, previéndose que los Estados Unidos seguirán siendo el mayor proveedor de trigo a los mercados mundiales, es probable que para mantener su cuota de mercado tengan que hacer frente a una competencia mayor con las disponibilidades exportables potencialmente cuantiosas de algunos países en transición.

La firme demanda de semillas oleaginosas en los países o regiones importadores habituales, como la Unión Europea, Japón y Corea, y más recientemente China, que con toda probabilidad consolidará su posición de mayor importador mundial de semillas oleaginosas, daría lugar a una acentuada expansión del mercado mundial de semillas oleaginosas. Según las proyecciones, los países de la OCDE avanzarán poco como proveedores, y las exportaciones del Brasil y la Argentina prácticamente dominarán el mercado en expansión. El auge de las exportaciones de semillas oleaginosas en los últimos países mencionados se explica en parte por el desarrollo de sus industrias de molturación que va a la zaga de la producción interna. Como consecuencia, durante el período de proyección Brasil podría incluso superar a los Estados Unidos, principal exportador mundial de semillas oleaginosas.

Las novedades previstas en el comercio de la carne vacuna de la OCDE apuntan a un cierto crecimiento de las exportaciones de Australia y a una Unión Europea que mantiene su posición de importador neto. Teniendo en cuenta la gradual suspensión de las prohibiciones a las importaciones, relacionadas con la EEB, impuestas a las exportaciones de carne vacuna estadounidense y canadiense, sus anteriores cuotas de mercado podrían tardar en recuperarse. Las previsiones de una lenta recuperación de la cuota estadounidense en los mercados asiáticos pueden dar lugar a un aumento de las ventas de carne vacuna de otros países de la región asiática, como Australia y Nueva Zelandia. Sin embargo, igual que en el caso de los productos agrícolas, también aumentará la competencia en los mercados mundiales de la carne vacuna. Crecerá, según las previsiones, la cuota de exportaciones mundiales de carne vacuna de los países del MERCOSUR, y probablemente Brasil será el mayor exportador mundial de carne vacuna durante el período de proyección. Análogamente, aunque se prevé que los países de la OCDE seguirán siendo importantes exportadores de carne porcina, se supone que los suministros adicionales que se necesitan para un mercado mundial de carne porcina en expansión serán suministrados por el Brasil, que está aumentando las inversiones en el sector así como en el de muchos otros productos. Asimismo, todo hace pensar que este país mantendrá su papel de principal exportador de carne de ave, cuyas perspectivas prevén también que Tailandia seguirá siendo un país exportador neto importante, siempre que mantenga bajo control los problemas derivados de la gripe aviar.

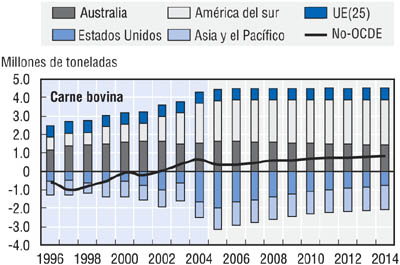

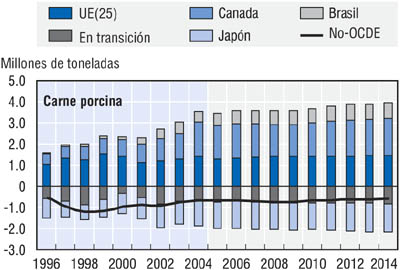

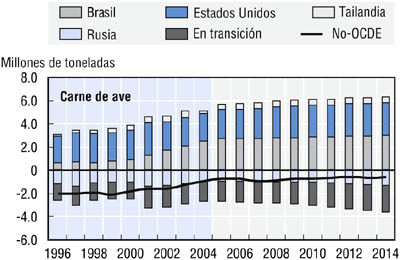

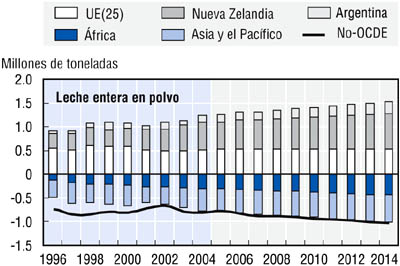

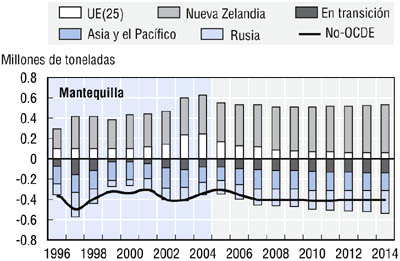

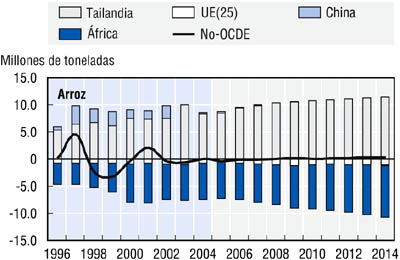

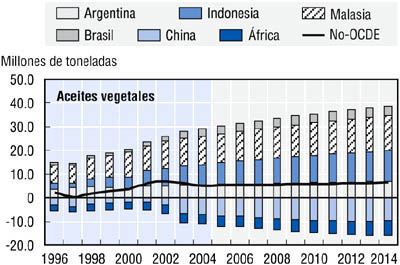

Figura 3. Posiciones comerciales netas de determinados países en cuanto a productos agrícolas

Fuente: Secretarías de la OCDE y de la FAO.

Aunque sigue la atonía en los mercados internacionales de los productos lácteos, ya que sólo se comercializa alrededor del 7 por ciento de la producción mundial de leche, se prevé sin embargo, algún crecimiento de las importaciones durante el período hasta 2014, tanto en la OCDE como en algunos países o regiones muy dispersos no pertenecientes a la OCDE. Crece en particular el comercio de la leche en polvo, especialmente la LEP, para satisfacer las necesidades de seguridad alimentaria en muchos países africanos y las necesidades de elaboración de alimentos en Asia. En cuanto a las exportaciones, la situación de los productos lácteos es algo diferente de la de los productos agrícolas y los productos cárnicos. La Unión Europea y Nueva Zelandia continúan dominando esos mercados, aún cuando se prevé que las cuotas de exportación de la Unión Europea desciendan o se mantengan estables. Por otro lado, Nueva Zelandia seguirá teniendo una presencia fuerte, sobre todo en los mercados de la mantequilla, el queso y las leches en polvo. Sin embargo, la presencia de la Argentina como un importante proveedor de leche entera en polvo (LEP) podría a la larga comprometer el predominio de Nueva Zelandia. La Argentina y algunos países de Europa oriental están también surgiendo como exportadores de LDP en expansión.

Figura 3. Posiciones comerciales netas de determinados

países en cuanto a productos

agrícolas

(continuación)

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/380637685737

Las corrientes comerciales sur-sur dominan los mercados del arroz, los aceites vegetales y el azúcar

Las corrientes comerciales mundiales del arroz, el azúcar y los aceites vegetales están controlados por los países en desarrollo. En cuanto al arroz, se prevé una considerable expansión en el comercio internacional. Para el final del período de proyección, las perspectivas para el África subsahariana indican que será la principal región importadora neta de arroz, pero también aumentarán las importaciones en América Central y el Caribe, y en países como Indonesia, Filipinas y Bangladesh. Asia, y en particular Tailandia y Viet Nam, conservan su papel de principal región exportadora neta de arroz. Se prevé que los países de la OCDE, como grupo, mantendrán su condición de exportadores netos de arroz, pero detrás de esta afirmación se esconden algunas tendencias acentuadas dentro de este grupo. Por ejemplo, se prevé que las exportaciones de arroz de los Estados Unidos aumentarán en forma pronunciada, pero la Unión Europea pasará a ser cada vez más un importante importador neto del producto, debido a los cambios registrados últimamente en la política arrocera.

De manera análoga, se prevé una expansión del mercado internacional de los aceites vegetales, siendo nuevamente en este caso América del Sur, Asia y África los que pesarán mucho en las corrientes comerciales. La utilización de los aceites vegetales es variada. En África, constituye una fuente importante de calorías alimentarias, mientras que en Asia, es relativamente más importante su uso industrial. La creciente demanda en China haría que el país se convirtiera en el mayor importador mundial de aceites vegetales, seguido de la India que mantendría sus importaciones más o menos en los niveles actuales. Impulsada por la Argentina y el Brasil, América del Sur se caracteriza por ser una importante región exportadora de aceites vegetales, pero en cuanto a cuotas de comercio las exportaciones de la región son inferiores a las de los productores de aceites de palma de Indonesia y Malasia.

Brasil sigue siendo el mayor exportador mundial de azúcar, previéndose que las ventas totales de azúcar crudo y azúcar blanco aumentarán cerca de un 44 por ciento en los diez años del período de proyección. A pesar de que se prevé que los precios mundiales se mantengan bajos, las proyecciones indican un crecimiento moderado de las exportaciones de azúcar de Tailandia, Cuba, Sudáfrica y Australia, países que están tratando de mejorar su eficacia y productividad. Durante el período de proyección se prevén menores exportaciones para los países en desarrollo de África, el Caribe y el Pacífico, a pesar de que se benefician del acceso a los mercados de altos precios de la UE y los Estados Unidos. Este dato no tiene en cuenta, sin embargo, las posibles repercusiones de la baja de los precios de la UE debida a la reforma de su régimen azucarero, cuyas propuestas todavía se estaban examinando cuando se redactaba el presente informe. Se prevé que Rusia seguirá siendo el mayor importador mundial de azúcar, pero también aumentarán las importaciones de la UE en el marco de la iniciativa Todo menos Armas (EBA), en alrededor de 2 millones de toneladas para 2014.

El aumento de la competencia y el constante incremento de la productividad de la agricultura se traducen en una baja de los precios

En su conjunto, se prevé que la competencia se intensificará en los próximos diez años en los mercados mundiales de los productos básicos, al aumentar los suministros provenientes de países exportadores de menor costo, no siempre los habituales. Al mismo tiempo, se supone que el crecimiento de la productividad mundial para muchos productos básicos mantendrá durante el período un impulso semejante al del decenio anterior. Las actuales diferencias de rendimientos entre los países de la OCDE y los países no pertenecientes a la organización son grandes. Aunque se supone que lo seguirán siendo, las proyecciones indican que en el último grupo de países el crecimiento de los rendimientos será considerablemente más rápido, particularmente en el caso del arroz, el trigo y las semillas oleaginosas, como se ilustra en el Cuadro 4. Tales progresos en materia de productividad reducen los costos marginales, permitiendo a los países exportadores, a determinados precios, aumentar la producción en una tasa superior tanto a la del crecimiento demográfico como a la de la creciente demanda impulsada por el aumento de los ingresos. Es esta disminución de los costos marginales, unida a una mayor participación de los productores de bajo costo en el comercio mundial, lo que explica el continuo descenso de los precios reales en el mercado mundial previsto para la mayoría de los productos a mediano plazo.

Pero las políticas continúan siendo importantes

A pesar de los cambios estructurales en los mercados mundiales de los productos básicos, ya mencionados, no debería subestimarse la influencia de las políticas agrícolas y comerciales. Dichas políticas, y sus reformas, continúan desempeñando una función importante tanto en el caso de los resultados de determinados países como en su influencia en las perspectivas para los precios y el comercio mundiales. Por ejemplo, una mayor competencia en el mercado mundial del trigo, unida a una baja de los precios mundiales expresados en euros, podría hacer que en la Unión Europea se volvieran a aplicar las subvenciones a las exportaciones. Se está examinando el régimen azucarero de la UE y, de acuerdo a las reformas que se adopten, podría resultar menos atractivo para los exportadores de azúcar EBA y ACP. Asimismo, el programa de préstamos de comercialización y los pagos suministrados en el marco de la actual ley agraria de los Estados Unidos continúan influyendo en los mercados agrícolas. La obtención de una excelente cosecha de cereales y la recuperación de la producción azucarera en la India podrían hacer que el país colocara nuevamente sus excedentes en el mercado internacional recurriendo a las subvenciones a las exportaciones. La reforma de las políticas internas en los sectores cerealeros de las economías en transición, especialmente Ucrania y Rusia, podría redundar en ulteriores incursiones en las cuotas de exportación de la OCDE. Además, el crecimiento lento del comercio de los productos alimenticios elaborados, desde mediados de los años noventa, se ha atribuido a menudo a las actuales reglamentaciones comerciales multilaterales que favorecen el comercio de los productos crudos o a granel a expensas de los productos elaborados. Sin embargo, como se examina a continuación, la importancia relativa de los productos a granel en el comercio mundial podría muy bien disminuir durante el período de las perspectivas.

Cuadro 4. Proyecciones del rendimiento de los

cultivos

(t/ha)

| |

Promedio |

Crecimiento anual (%) (1) |

||

| |

2002-04 |

2014 |

1995-04 |

2005-14 |

|

Mundial |

|

|

|

|

|

Trigo |

2.7 |

3.049 |

1.16 |

1.04 |

|

Cereales secundarios |

3.1 |

3.4 |

2.00 |

0.90 |

|

Arroz |

2.7 |

3.0 |

0.60 |

0.93 |

|

Semillas oleaginosas |

2.0 |

2.3 |

1.80 |

1.26 |

|

OCDE |

|

|

|

|

|

Trigo |

3.2 |

3.5 |

0.92 |

0.96 |

|

Cereales secundarios |

5.3 |

6.2 |

1.60 |

1.34 |

|

Arroz |

4.9 |

5.3 |

0.69 |

0.56 |

|

Semillas oleaginosas |

2.4 |

2.7 |

0.84 |

1.02 |

|

No-OCDE |

|

|

|

|

|

Trigo |

2.4 |

2.8 |

1.28 |

1.08 |

|

Cereales secundarios |

2.1 |

2.4 |

1.80 |

0.98 |

|

Arroz |

2.6 |

2.9 |

0.75 |

0.96 |

|

Semillas oleaginosas |

1.8 |

2.1 |

2.47 |

1.49 |

Nota (1): La tasa de crecimiento por mínimos cuadrados, r se estima ajustando una línea de tendencia de regresión lineal de la siguiente manera:

Ln(xt)=a+r*t

Econometrics and models and Econometrics forecasts Robert S. Pindyck, Daniel L. Rubinfeld p 469.

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/433051501561

Cuadro 5. Consumo per cápita para determinados productos

| |

Promedio |

Crecimiento anual (%) (1) |

||

| |

2002-04 |

2014 |

1995-04 |

2005-14 |

|

Mundial |

|

|

|

|

|

Trigo |

81.6 |

82.4 |

-0.36 |

0.27 |

|

Cereales secundarios |

56.4 |

59.9 |

1.07 |

0.33 |

|

Arroz |

69.9 |

69.4 |

0.08 |

0.02 |

|

Carne |

31.2 |

34.5 |

3.38 |

0.88 |

|

Aceites vegetales |

13.1 |

16.4 |

3.62 |

1.73 |

|

OCDE |

|

|

|

|

|

Trigo |

107.3 |

112.4 |

0.52 |

0.58 |

|

Cereales secundarios |

114.5 |

131.6 |

3.30 |

0.70 |

|

Arroz |

19.6 |

19.0 |

0.42 |

-0.17 |

|

Carne |

64.5 |

69.9 |

7.03 |

0.73 |

|

Aceites vegetales |

21.6 |

26.1 |

1.62 |

1.56 |

|

No-OCDE |

|

|

|

|

|

Trigo |

75.5 |

75.7 |

-0.37 |

0.22 |

|

Cereales secundarios |

42.4 |

43.8 |

-0.40 |

0.32 |

|

Arroz |

82.0 |

80.7 |

0.10 |

-0.06 |

|

Carne |

23.2 |

26.5 |

1.64 |

1.18 |

|

Aceites vegetales |

11.0 |

14.3 |

4.64 |

1.91 |

Nota (1): La tasa de crecimiento por mínimos cuadrados, r se estima ajustando una línea de tendencia de regresión lineal de la siguiente manera:

Ln(xt)=a+r*t

Econometrics and models and Econometrics forecasts Robert S. Pindyck, Daniel L. Rubinfeld p 469.

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/565462730347

Los cambios en la alimentación afectan al comercio

Unos mercados más competitivos, los cambios en las pautas de producción, los avances tecnológicos y las variaciones en las políticas comerciales internas juegan un papel importante en la determinación de la estructura del comercio internacional. Sin embargo, los cambios en los mercados de los productos básicos contemplados en las Perspectivas se atribuyen en su mayor parte a la demanda.

A pesar de las diferencias considerables que existen entre los perfiles comerciales y alimentarios de los países de la OCDE y los de los países no pertenecientes a la organización, hay sin embargo también algunas semejanzas en cuanto a determinados productos alimenticios. Por ejemplo, de los cuatro grandes grupos de productos alimenticios contemplados en las Perspectivas - los cereales, los aceites comestibles, los productos pecuarios y el azúcar - eran los cereales los que en un tiempo dominaban el comercio internacional. Ahora, sin embargo, el porcentaje de los cereales en las importaciones agrícolas totales ha descendido por debajo del 50 por ciento en los países no pertenecientes a la OCDE y constituye menos de una tercera parte en los países de la Organización. Aunque el porcentaje de las importaciones de cereales ha disminuido, tanto los países desarrollados como los países en desarrollo están importando cantidades mayores de productos agrícolas más valiosos y elaborados, como los productos lácteos y los productos pecuarios.

Esta evolución en la composición del comercio se debe al crecimiento de los ingresos, los cambios en los precios relativos, la urbanización, y las variaciones en las preferencias de los consumidores, que han alterado los hábitos alimentarios tanto en los países de la OCDE como en los países no pertenecientes a dicha Organización. Al aumentar los ingresos, los consumidores prefieren alimentos más variados, y más costosos y valiosos. Estos cambios están recogidos en las proyecciones tanto sobre el volumen como sobre la composición del comercio mundial de los productos agrícolas.

Los gastos en productos alimentarios y la reacción ante los cambios de los ingresos difieren entre los países desarrollados y los países en desarrollo. En los países de la OCDE, la mayor parte de los consumidores puede conseguir fácilmente los alimentos que prefiere. De ahí que el aumento de los ingresos influye relativamente poco en la alimentación y en lo que se compra en los mercados establecidos. En cambio, en los países en desarrollo el aumento de los ingresos tiene un efecto inmediato e incisivo en la alimentación, en la que se trata de incluir productos más ricos en proteínas y más valiosos. Y estos cambios se reflejan después tanto en el comercio de los productos a granel como en el de los productos agrícolas elaborados. En los niveles actuales de los ingresos, la disminución de los precios reales de los alimentos tendrá efectos semejantes.

Como resultado de estos cambios, el consumo de carne per cápita en los países no pertenecientes a la OCDE, por ejemplo, se ha duplicado con creces desde mediados de los años setenta. Las proyecciones indican que en el próximo decenio los consumidores de los países en desarrollo continuarán aumentando la cantidad de carne y aceites vegetales en su alimentación, mientras que disminuirá la de arroz (Cuadro 5). No se prevé un cambio en el consumo per cápita de los cereales en esos países, aunque la utilización total de cereales continuará aumentando debido al crecimiento demográfico y al mayor uso de cereales secundarios para piensos.

Además del aumento de los ingresos, también la rápida urbanización ha contribuido a cambiar los estilos de vida y las preferencias alimentarias, influyendo de esa manera en la estructura del comercio de los productos básicos. En los últimos años, esta evolución ha sido particularmente notable en los países en desarrollo. Al crecer el número de los habitantes y su poder adquisitivo, la población urbana ha aumentado la demanda de alimentos más variados y que requieren menos tiempo de preparación. Para satisfacer esta demanda, se han importado más productos alimentarios de gran valor y elaborados. Según las estimaciones de las Naciones Unidas, se prevé que la población urbana mundial aumentará casi un 25 por ciento para 2015, fenómeno que afectará más a los países en desarrollo de África y Asia. Para ese tiempo, se prevé que mucho más de la mitad de la población mundial vivirá en ciudades. Junto con el aumento de los ingresos, es probable que los distintos estilos de vida de los habitantes urbanos contribuyan a la aceleración de la tendencia hacia un porcentaje cada vez mayor en el comercio mundial de alimentos de gran valor y elaborados.

Problemas planteados por el sistema alimentario mundial