![]()

![]()

![]()

Principales factores del mercado

Los mercados mundiales de semillas y harinas oleaginosas comienzan el período de proyección con una situación inestable, ya que unas malas condiciones de crecimiento imperantes en las regiones principales han causado un alza de los precios en la campaña agrícola de 2003, y el aumento de la superficie determinado por estos precios altos combinado con una recuperación de los rendimientos causó un fuerte incremento de la producción en 2004. Debido al aumento de las disponibilidades, los precios del mercado han descendido con respecto a los niveles máximos alcanzados recientemente, dando lugar a un incremento del consumo y a un fuerte incremento de las existencias. Los mercados de aceites vegetales presentaron un cuadro no tan espectacular. Fuera de un alza sostenida al comienzo del presente decenio, los precios han sido más estables, debido probablemente a la mayor diversidad de la demanda y la oferta, que depende de las muchas fuentes de las que proviene el aceite de las semillas oleaginosas y también el aceite de palma incluidos en las perspectivas.

Los supuestos del período de proyección (condiciones atmosféricas medias, políticas invariables, y un cuadro macroeconómico fuerte, a la vez que estable), apuntan a una evolución poco interesante en los mercados de los productos básicos. El mercado de las semillas y harinas oleaginosas y de los aceites vegetales no es una excepción. Como tal, durante el período de proyección la evolución del mercado depende del aumento de la productividad, de los cambios en la superficie plantada con semillas oleaginosas y, a un ritmo muy reducido, del aumento de la demanda, dado que en la mayoría de los países crecen los ingresos y la población. En definitiva, estos factores inducen a prever que los precios nominales de las semillas y harinas oleaginosas y de los aceites vegetales aumentarán durante el período de proyección con respecto a sus niveles bajos de 2004, pero los precios reales se mantendrán estables o descenderán (Figuras 2.1 y 2.2).

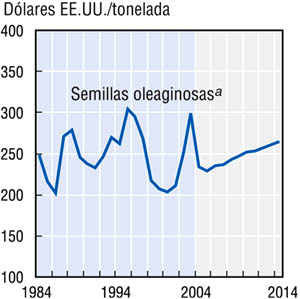

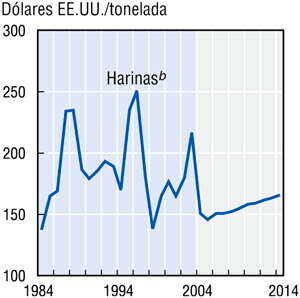

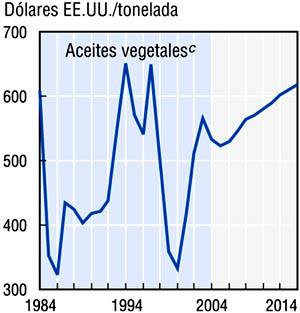

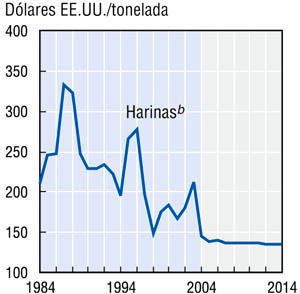

Figura 2.1 Aumento de los precios mundiales nominales de las semillas y los productos oleaginosos

Notas:

(a) Promedio ponderado del precio de importación de las semillas oleaginosas, Europa.

(b) Promedio ponderado del precio de importación de las harinas oleaginosas, Europa.

(c) Promedio ponderado del precio de exportación de los aceites oleaginosos y del aceite de palma, Europa.

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/218335815130

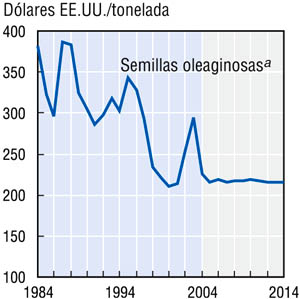

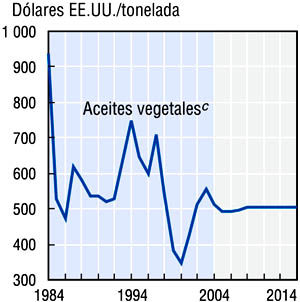

Figura 2.2 Precios mundiales reales uniformes de las semillas y los productos oleaginosos

Notas

(a) Promedio ponderado del precio de importación de semillas oleaginosas, Europa, deflactado por el deflactor del PIB de los Estados Unidos 2002=1.

(b) Promedio ponderado del precio de importación de las harinas oleaginosas, Europa, deflactado por el deflactor del PIB de los Estados Unidos 2002=1.

(c) Promedio ponderado del precio de exportación de los aceites oleaginosos y del aceite de palma, Europa, deflactado por el deflactor del PIB de los Estados Unidos 2002=1.

Fuente: Secretarías de la OCDE y de la FAO.

Statlink: http://dx.doi.org/10.1787/242773158234

La historia de estos mercados gira en torno a cuestiones que se vienen planteando desde hace mucho tiempo: el potencial para una ulterior expansión en América del Sur, por un lado, y la creciente demanda en China y en otros países en desarrollo, por otro. Además de otras cuestiones interesantes, como la posibilidad de nuevos proveedores de semillas oleaginosas o aceites vegetales, o los efectos transversales de otros mercados de productos básicos. Los compradores y vendedores de la OCDE continúan siendo decisivos para los mercados en general, ya que además de representar grandes porcentajes de la oferta y la demanda mundiales, tienden a ser estables, y no una fuente de incertidumbre.

El aumento de los precios nominales de las semillas oleaginosas se debe al crecimiento de la demanda

Según las previsiones, el crecimiento de la producción de semillas oleaginosas se atenuará algo al comienzo del período de las perspectivas, debido a una fuerte disminución de sus precios, para reanudar posteriormente su trayectoria ascendente. Las proyecciones arrojan un aumento de la producción de semillas oleaginosas de alrededor de una quinta parte con respecto al nivel de 2004, o dos quintas partes en comparación con la media de 1999-2003. Como las existencias se acumularon durante el período de producción máxima en 2004 - habiendo totalizado alrededor del 12 por ciento del consumo a finales de ese año - y se van distribuyendo parcialmente a lo largo de los años, las disponibilidades de semillas oleaginosas están creciendo más de una cuarta parte para satisfacer la demanda. Una demanda que crece no sólo debido al fuerte aumento de la molturación de semillas oleaginosas, sino también porque también crece algo su uso para el consumo humano y para piensos a lo largo del período.

La demanda de semillas oleaginosas para molturación depende de los mercados de las harinas oleaginosas y de los aceites vegetales. El aumento de los ingresos y de la población induce a una mayor demanda mundial de productos pecuarios, lo cual, a su vez, acrecienta la demanda de piensos. Por consiguiente, se prevé que la demanda de harinas oleaginosas continuará subiendo en el período de proyección. Para 2014, se prevé que el consumo de harinas oleaginosas aumentará más de una cuarta parte respecto a 2004 y más de dos quintas partes respecto de la media de 1999-2003. Los mismos factores que estimulan la demanda de harinas oleaginosas también impulsan un crecimiento incluso más fuerte de la demanda mundial de aceites vegetales, dando lugar a un aumento de alrededor del 30 por ciento del consumo con respecto a 2004, y del 50 por ciento en comparación con 1999-2003, aún cuando los precios nominales suben constantemente. Sin embargo, las tasas de crecimiento del consumo de dichos aceites y harinas deberían de ser menores que las tasas históricas.

América Latina sigue siendo la fuente principal del aumento de los suministros de semillas oleaginosas

La región de la OCDE representa un porcentaje importante pero decreciente de la producción mundial de semillas oleaginosas. Una gran parte del aumento de la producción mundial en 2004 se produce en esta región, ya que las condiciones de crecimiento que habían deprimido la producción en 2003 han mejorado en general y, además, se ha asignado una superficie adicional al cultivo de semillas oleaginosas. Canadá, la UE, Turquía y los Estados Unidos han experimentado un aumento considerable de la producción en 2004; según los países, la producción aumenta entre un 15 por ciento y más del 25 por ciento, mientras que solamente Australia y México registran una merma de la producción. Las previsiones de una ulterior expansión de la producción durante el período de las perspectivas se limitan principalmente a una mejora de los rendimientos en dichos países, ya que generalmente los ingresos relativos desalientan el aumento de la superficie de semillas oleaginosas que por eso mismo no acusa tendencia alguna de crecimiento en ninguna de esas regiones. Limitada por lo tanto, a una superficie más bien estable, la producción de semillas oleaginosas de la OCDE crecerá sólo un 7 por ciento para 2014 en comparación con 2004, pero respecto de la media de 1999-2003 el crecimiento es considerablemente mayor.

El motor del crecimiento de la producción mundial de semillas oleaginosas ha sido América del Sur y, dados los supuestos de las proyecciones de base, hay pocos motivos para suponer que no lo seguirá siendo. Aunque es verdad que las proyecciones de base prevén límites en la superficie total dedicada a la agricultura en Argentina, se prevé que los pastizales continuarían sustituyéndose con la siembra de cultivos, que en su mayor parte serán semillas oleaginosas. Por consiguiente, continuará la expansión, aunque a un ritmo más moderado, de la superficie plantada que, junto con el aumento de los rendimientos, generarán un incremento del 3-4 por ciento de la producción anual. Brasil arroja una tasa semejante de crecimiento, que podría ser mucho mayor en vista de sus grandes reservas de tierras subutilizadas: las proyecciones suponen un ritmo más lento de la expansión de la superficie de semillas oleaginosas en respuesta a los bajos precios de los últimos tiempos - al menos en comparación con la fuerte tasa de crecimiento de los años noventa y, en particular, con los grandes incrementos registrados al comienzo del presente decenio. En otras partes de América Latina, Paraguay acusa también fuertes aumentos de la producción de semillas oleaginosas. Lo mismo dígase de la India, donde los incentivos para producir semillas oleaginosas han sido muy limitados en los últimos años, básicamente porque los precios al productor se habían estancado incluso en términos nominales. Pero en los años venideros se prevé una inversión de tendencia y, como consecuencia, una marcada expansión de la producción. Se trata, sin embargo, de previsiones que llevan aparejado un considerable grado de incertidumbre ya que las políticas nacionales de ayuda a la producción de productos básicos, así como las medidas relativas a la importación, tienden a cambiar con el tiempo, afectando fuertemente a la economía relativa de la producción agrícola y a la asignación de recursos entre los diferentes cultivos.

La demanda de semillas oleaginosas es casi enteramente para la industria interna de molturación o para las exportaciones. Durante el período se prevé una expansión de las exportaciones del Canadá y de los Estados Unidos. Seguirán creciendo también fuertemente las exportaciones en Argentina y el Brasil, previéndose que para 2014 exportarán por lo menos una mitad más de lo que exportaban en 2004 y mucho más del doble del promedio correspondiente al período 1999-2003. Esto se debe a la evolución de las industrias de molturación en esos países, que van creciendo, aunque no tanto como la producción. Entre otros exportadores de semillas oleaginosas de menor escala cabe señalar el Paraguay, que sigue la tendencia de sus vecinos Brasil y Argentina; y Australia, cuyos envíos se estabilizarán, según las proyecciones, a niveles muy inferiores a los del período de 1999-2003, que marcó un auge de las exportaciones.

La evolución en China es decisiva para las perspectivas de los mercados mundiales de semillas oleaginosas

Es probable que los importadores de la región de la OCDE continúen comercializando a niveles semejantes a los observados hasta ahora. No es de extrañar, pues, que la Unión Europea, Japón, Corea, México y Turquía continúen, según las previsiones, importando semillas oleaginosas para atender las necesidades de sus industrias internas de molturación. De estos importadores, sólo Japón importará al final del período de proyección menos que antes, debido a una limitada demanda de molturación interna para abastecer a las industrias de alimentos o piensos, a causa del decrecimiento demográfico y de la merma de la producción de muchos productos pecuarios. En cambio, es probable que Turquía acuse un fuerte incremento de las importaciones durante el período ya que la escasa productividad de la tierra no favorece a la producción frente a la demanda impulsada por los ingresos.

China ha pasado a ser el mayor importador mundial de semillas oleaginosas, representando en los últimos años alrededor del 30 por ciento de su comercio mundial. Por lo tanto, sus importaciones de semillas oleaginosas son decisivas para las proyecciones sobre los mercados de dichos productos. Dado que según las suposiciones sobre las que se basan las proyecciones, continuará la tendencia caracterizada por un crecimiento fuerte, se prevé que para 2014 el país alcanzará niveles de importación dos o tres veces superiores a la media de 1999-2003 y casi el doble del total de 2004. Aumentan las importaciones a pesar de que en China el consumo de semillas oleaginosas crecerá menos en los años venideros, ya que el descenso de los precios reales no bastará para compensar el crecimiento menor de los ingresos, o su menor elasticidad, ni el crecimiento demográfico marginalmente menor que en el decenio anterior. Por otro lado, los precios reales y la falta de medidas oficiales concretas para ayudar a la producción desalientan toda expansión posible de la superficie sembrada con semillas oleaginosas en China, quedando el crecimiento de los rendimientos como el único factor que influye en el crecimiento de la producción interna. En estas circunstancias, hay que reconocer el potencial de incertidumbre que rodea las importaciones de semillas oleaginosas, en el sentido de que aún suponiendo la estabilidad macroeconómica sobre la que se basan las proyecciones, la demanda o la oferta podrían diferir de los niveles proyectados y las importaciones chinas podrían ser mayores o menores de lo que se supone en el presente informe. Los informes más recientes indican que el gobierno está examinando la posibilidad de aplicar algunas nuevas medidas agrícolas destinadas específicamente a aumentar los ingresos de los productores. Dichas medidas podrían suponer una distribución de los recursos entre los cultivos, lo que, a su vez, tendría repercusiones en las importaciones nacionales y, por consiguiente, en el mercado mundial de las semillas oleaginosas y de los productos derivados en su conjunto.

China puede ser el mayor importador de semillas oleaginosas durante el período de proyección, pero no la única fuente de crecimiento ni de incertidumbre respecto de los compradores. Entre los importadores habituales de semillas oleaginosas, que aumentarían sus volúmenes de importación, figuran México, Tailandia y otros compradores en menor escala de América del Sur y Asia.

En la región de la OCDE los mercados de harinas oleaginosas son importantes, pero la actividad comercial podría desarrollarse en otras partes

La producción de harinas oleaginosas deriva de la molturación de las semillas, y su demanda está vinculada a la producción pecuaria a través de los mercados de piensos. Dado que la mayor parte de la producción pecuaria tiene lugar en la región de la OCDE, la mayoría de los factores que influyen en dicho mercado se encuentran allí, particularmente en la Unión Europea y los Estados Unidos, que en 1999-2003 representaron casi la mitad del consumo mundial de harinas oleaginosas. Las hipótesis de base, que incluyen, si procede, una continuación de los ciclos pecuarios, pero no nuevos brotes de epizootias, no se prestan para ningún tipo de perturbaciones espectaculares en dichos mercados desarrollados. Por término medio, el consumo de harinas oleaginosas continuará creciendo en la UE y los Estados Unidos, aunque a un ritmo más lento debido a una menor tasa de crecimiento de la producción de productos pecuarios. Las proyecciones para Australia y el Canadá podrían sintetizarse de manera muy parecida. Es probable que México registre un mayor crecimiento de la utilización de harinas oleaginosas debido a un fuerte aumento de la producción pecuaria durante el período de proyección. En Corea, la demanda de harinas oleaginosas para piensos crece más lentamente, y en el Japón se ve sostenida durante un período breve de auge de la producción porcina y avícola debido a las relaciones favorables entre los precios de la carne y de los piensos, para desaparecer al final del período.

En base a las hipótesis con las que se está trabajando y suponiendo un descenso de los precios reales de las harinas oleaginosas, el consumo aumenta rápidamente en algunos países asiáticos, principalmente la India - siempre y cuando tenga lugar el aumento previsto de la producción interna - y China, donde se supone que la molturación de semillas importadas seguirá expandiéndose fuertemente. Se prevé que ambos países consoliden su posición de exportadores de harinas oleaginosas, asegurándose una cuota cada vez mayor del mercado asiático de importaciones. Se supone que el crecimiento constante del sector ganadero continuará impulsando la demanda de harinas también en Filipinas, Malasia, Pakistán y Tailandia, así como en algunos países en desarrollo de África y América Latina. Cuando la disponibilidad interna de harina se expresa en términos per cápita, los niveles medios de consumo previstos en los países en desarrollo - particularmente en los países menos adelantados - son muy bajos en comparación con los que se prevén entre los países desarrollados. Algo parecido sucede con los países en transición. Se prevé que la CEI perderá su condición de exportador neto adquirida recientemente, volviendo hacia el final del período de proyección a una situación de importador neto de harinas oleaginosas.

A nivel mundial, sin embargo, los aumentos de la demanda de harinas oleaginosas no son lo suficientemente fuertes como para hacer subir los precios debido a los suministros provenientes de la producción de soja que va creciendo lentamente en los Estados Unidos y a la expansión de la superficie sembrada con semillas oleaginosas en Brasil y la Argentina. En efecto, el hecho de que siga aumentando la producción en América del Sur, en particular, hace que aumenten en el mercado las cantidades de harinas oleaginosas a pesar del descenso de los precios reales. Sin embargo, ha de reconocerse que el aumento de la superficie y de los rendimientos, por el lado de la oferta, y las hipótesis relativas a los ingresos, por el lado de la demanda, constituyen incógnitas decisivas al respecto.

Indonesia y Malasia son fundamentales para los suministros de aceites vegetales

Mientras las harinas oleaginosas están estrechamente vinculadas con la molturación de semillas oleaginosas, el aceite oleaginoso producido mediante este proceso representa menos de dos terceras partes de los aceites vegetales que figuran en las presentes perspectivas y en el modelo subyacente, y el aceite de palma abarca el resto del total. Aún así, la UE y los Estados Unidos representan conjuntamente una parte importante (un quinto) de la producción total de aceites vegetales, pero que va descendiendo. Con todo, la producción total de la región de la OCDE supera apenas la cuarta parte de la producción mundial de aceites vegetales y, aunque aumentará en 1-2 por ciento anual durante el período, se prevé que para 2014 dispondrá de una parte menor de la producción mundial.

La razón principal por la que los grandes productores y molturadores de semillas oleaginosas no juegan un papel tan decisivo en el suministro de aceites vegetales consiste una vez más en la función que cumplen los productores de aceite de palma, es decir Indonesia y Malasia. Actualmente, el aceite de palma producido en esos dos países representa casi una tercera parte de la producción mundial de aceites vegetales. Durante el último decenio, el aceite de palma ha pasado a ser el aceite vegetal más comercializado y se prevé que su posición hegemónica se consolide aún más en los años venideros. Aunque actualmente es el segundo aceite más consumido después del aceite de soja, para el año 2014 el orden podría invertirse. Sin embargo, las proyecciones para Malasia e Indonesia se caracterizan por un grado considerable de incertidumbre. Aunque difícil de prever, el crecimiento económico a más largo plazo, las políticas macroeconómicas y los cambios en las condiciones climáticas serán factores fundamentales que influirán en la expansión de la superficie y en la producción de cada uno de los dos países, así como en sus exportaciones. Según las hipótesis subyacentes, la posición competitiva de las dos naciones puede cambiar, con repercusiones importantes en el mercado mundial. Además, la experiencia ha demostrado recientemente que la estructura del comercio mundial de aceites vegetales, sobre todo el comercio del aceite de palma, es muy susceptible a los cambios que se produzcan en las políticas de importación (tipos arancelarios, contingentes de importación y progresividad arancelaria) de compradores importantes como la India o China.

En cuanto a los niveles de consumo, seguirá siendo importante durante el período de proyección la diferencia entre los países desarrollados, por un lado, y las naciones en desarrollo (en particular los países menos desarrollados de África), así como las economías en transición, por otro, en lo que concierne a las disponibilidades medias per cápita.

Demanda sostenida de aceites vegetales en los países de la OCDE

El comercio de aceites vegetales se extiende y aumenta durante las proyecciones, incluso a precios nominales más altos. En efecto, el consumo aumenta en todos los países ya que las tendencias subyacentes, que apuntan normalmente a una población en crecimiento y a un crecimiento positivo de los ingresos, favorecen el consumo de aceite. En la región de la OCDE, la utilización total de aceites vegetales crece en un 1,5-2 por ciento anual, porcentaje que tiende a aumentar en México y los Estados Unidos. Dado este ritmo de crecimiento del consumo, no es del todo sorprendente que las importaciones netas de la OCDE se prevean superiores en una cuarta parte en 2014 en comparación con el período 1999-2003. En el caso de México, se supone que las importaciones totalizarán una mitad más. En la Unión Europea el consumo crece un poco más lentamente, pero con un ritmo situado en torno a la mitad del ritmo rápido de mucho más del 3 por ciento anual marcado en los diez últimos años. Ello se debe a una contracción de la demanda en los 15 países que componían la Unión Europea antes de la incorporación más reciente y a una desaceleración espectacular prevista en el crecimiento de la demanda de aceites vegetales en los nuevos países incorporados. El vigor que tendrá la demanda en la Unión Europea en el futuro constituye una de las incógnitas principales concernientes a la posición comercial de la UE en los años venideros en lo que se refiere al sector de los aceites vegetales.

Continúan creciendo las importaciones de aceites vegetales de China

En los últimos años China ha sido el mayor país consumidor mundial de aceites vegetales y se prevé que seguirá siéndolo hasta el final del período de proyección. En efecto, la floreciente demanda de aceites por parte de China ha representado en los últimos diez años una atracción constante en los mercados de aceites vegetales. Incremento rápido derivado de un consumo interno cuyo crecimiento alcanzó, por término medio, el 10 por ciento anual. Aún con tendencias más moderadas, se prevé que sus importaciones de aceite continuarán creciendo, aunque no a los saltos como recientemente. Pero depende mucho de que se den las condiciones presupuestas: un crecimiento económico constante, una desaceleración moderada del crecimiento tendencial de la demanda, y una política menos absolutista pero sí firme de compra de semillas oleaginosas enteras para la molturación interna en vez de importar aceite vegetal para el consumo directo.

Otros cambios importantes en el comercio de aceites vegetales son el aumento de las exportaciones de aceite de palma de Indonesia y Malasia y una constante expansión de las compras por parte de los compradores habituales de Asia (Irán y Pakistán), así como de África (Egipto y las naciones costeras de África occidental) y América Latina (México, Venezuela, Chile). En los últimos años las compras de la India han aumentado, de manera que la dependencia del país con respecto a los aceites vegetales importados ha crecido fuertemente. En los años venideros se prevé un aumento sólo marginal del volumen de las importaciones, ya que se espera una marcada aceleración del crecimiento de la producción interna de semillas oleaginosas. Sin embargo, en comparación con el último decenio las proyecciones actuales suponen una desaceleración de la expansión anual de la disponibilidad total de aceites vegetales, y se prevé que el nivel del consumo medio per cápita de la India sea inferior a la de la mayoría de los otros países en desarrollo de Asia.

La roya de la soja puede reducir los rendimientos y afectar a las perspectivas del mercado

Ya se han señalado de paso algunas incógnitas fundamentales respecto a las presentes proyecciones, tales como el entorno macroeconómico, las políticas y las condiciones atmosféricas, pero hay otros factores que han de tenerse en cuenta al examinar la evolución de los mercados mundiales de las semillas y harinas oleaginosas y de los aceites vegetales. La roya de la soja es una posible fuente de errores en estas proyecciones, al menos a corto plazo. Hay dudas respecto de las perspectivas actuales para los rendimientos en los Estados Unidos, y si se pierde una parte de la producción de soja en ese país la reducción de los suministros dará lugar a un aumento de los precios de las semillas oleaginosas. Una industria de molturación inducida a racionalizar la utilización de soja por la subida de los precios disminuiría el rendimiento total de estas semillas harinosas, y aumentarían los precios de mercado de la harina oleaginosa. Estas consecuencias a corto plazo influirían en el consumo así como en las decisiones relativas a la siembra. A largo plazo, si para prevenir la roya se adoptan procedimientos que aumenten los costos marginales de la producción de soja en los Estados Unidos, o en otros países, el consiguiente aumento de los costos marginales de producción tendrá un efecto negativo en la superficie sembrada con soja y probablemente causará un alza sostenida en los precios de las semillas y harinas oleaginosas. Pero si las técnicas de prevención no son demasiado costosas, es probable que los efectos sean de pequeña escala. El aumento de los costos de los piensos que derivara de tal situación afectaría también a la producción pecuaria, sobre todo de animales no rumiantes.

No se tiene en consideración la terminación de las negociaciones que se están llevando a cabo actualmente en la OMC

No se pueden ignorar las incógnitas relativas a las políticas. Las proyecciones dan por supuesto que las políticas actuales se mantendrán invariadas durante todo el período de las perspectivas, sin que se produzcan reformas importantes fuera de las ya anunciadas. Desde ya que la terminación de las negociaciones del programa de Doha afectaría probablemente a las previsiones, pero las proyecciones no contemplan esa posibilidad. Dado el cometido de la ayuda agrícola en los países de la OCDE, suponer otras políticas internas u otros acuerdos comerciales internacionales podría tener repercusiones directas en los ingresos de los productores de semillas oleaginosas e indirectas a través de los mercados de otros productos básicos. Para la UE, el Japón y los Estados Unidos, por ejemplo, se da por supuesto que continuarán los pagos directos y, en lo que se refiere a los Estados Unidos, que los pagos de préstamos de comercialización constituirán efectivamente un límite mínimo de los ingresos al productor por unidad, vinculante en los primeros años de las proyecciones. Los aranceles e impuestos a la exportación afectan a los mercados de los cereales y las harinas oleaginosas y de los aceites vegetales. Además, aunque actualmente no constituyen factores decisivos, la aplicación de sistemas de contingentes arancelarios en algunos países importadores de semillas, aceites y harinas oleaginosos puede afectar en los últimos años al comercio en esos mercados.

El crecimiento de la demanda para fines distintos del consumo humano puede afectar a los mercados de semillas oleaginosas

Pareciera, además, que en los últimos años el sector ha comenzado a reaccionar ante un cierto descenso de las tasas mundiales de crecimiento de la utilización de productos oleaginosos para el consumo humano y la fabricación de piensos, dedicando mayor atención a las aplicaciones industriales, especialmente de los aceites vegetales.2 Los dos sectores de particular importancia son la industria oleoquímica y, más recientemente, la producción de biodiesel basada en aceites vegetales. Ramos cuyo ritmo y dirección es muy difícil prever, a causa principalmente de la fuerte influencia de variables externas, como los precios internacionales del petróleo, las políticas ambientales o los avances tecnológicos. Algunos de los principales países productores de cultivos oleaginosos están examinando la posibilidad de destinar una parte de los recursos a otros usos. Si así fuera, lo que es imposible prever, las variaciones en los precios y las repercusiones en el régimen global de la producción, el consumo y el comercio de los cultivos oleaginosos podrían ser notables.

Las preferencias de los consumidores están cambiando

Otra fuente de incertidumbre se refiere al cambio, por razones de salud, de las preferencias de los consumidores de los distintos aceites vegetales. Las investigaciones y el conocimiento de los consumidores acerca de las propiedades nutritivas y sanitarias de los distintos aceites han aumentado en los últimos años. Algunos gobiernos han modificado la legislación pertinente sobre el etiquetado de los productos, y otros están examinando la posibilidad de hacerlo. Como consecuencia, la demanda de algunos aceites y productos derivados pueden sufrir cambios importantes y repentinos, que podrían afectar al régimen global de la producción y el comercio de los cultivos oleaginosos. Tratándose de tendencias nuevas, en las proyecciones no se recogen sus posibles repercusiones.

No se prevén futuras políticas gubernamentales respecto de los OMG

Por último, la aparición y rápida difusión de variedades modificadas genéticamente para algunas semillas oleaginosas, así como para algunos cultivos competidores, tienen el potencial de afectar notablemente a los mercados. Los responsables de las políticas y los comerciantes de muchos países tienen que responder a las exigencias de una separación completa entre los productos OMG y los productos exentos de OMG y de una clara certificación de los productos. Una vez que aumenten los países que apliquen reglamentaciones vinculantes al respecto, es probable que surja una serie de ajustes económicos (relativos principalmente a los costos de producción y manipulación y a los precios del producto final). Los posibles cambios en los costos y precios relativos podrían alterar la posición competitiva de los distintos cultivos, y afectar al régimen del mercado mundial de los cultivos oleaginosos y productos derivados. Pero, una vez más, las políticas futuras de los gobiernos en este sector no están previstas en el presente análisis y las probables repercusiones económicas de los distintos escenarios normativos en los mercados de productos básicos se mencionan aquí sólo como un factor importante que genera incertidumbres en las perspectivas para los mercados de semillas y productos oleaginosos.

1 Salvo indicación en contrario, todas las fechas se refieren a campañas comerciales (como se definen en el glosario). En otra parte puede encontrarse una descripción del modelo utilizado para las presentes proyecciones, pero es importante señalar que este estudio se centra en los siguientes agregados: las semillas oleaginosas son la colza, la soja, y el girasol; las harinas oleaginosas son la harina de colza, la harina de soja y la harina de girasol; y los aceites vegetales son el aceite de colza, el aceite de soja, el aceite de girasol y el aceite de palma.

2 Para un análisis de las repercusiones de las iniciativas del biodiesel y el etanol en los mercados mundiales de productos básicos sobre la base de algunos supuestos necesarios respecto de su aplicación, véanse las Agricultural Outlook, 2002-2007.

![]()

![]()

![]()