Nota informativa de la FAO sobre la oferta y la demanda de cereales

La nota informativa de la FAO sobre la oferta y la demanda de cereales ofrece una perspectiva actualizada del mercado mundial de cereales. La nota de este mes se complementa con una evaluación detallada de la producción de cereales y de las condiciones de la oferta y la demanda por países y regiones incluida en la publicación trimestral Perspectivas de cosechas y situación alimentaria. En Perspectivas alimentarias se publican bianualmente análisis más detallados de los mercados mundiales de cereales así como de otros productos alimentarios importantes.

Fechas mensuales de publicación (provisionales) en 2024: 2 de febrero, 8 de marzo, 5 de abril, 3 de mayo, 7 de junio, 5 de julio, 6 de septiembre, 4 de octubre, 8 de noviembre, 6 de diciembre.

Se ha incrementado el pronóstico sobre la producción mundial de cereales en 2024, que ahora se estima superará el nivel de 2023

Fecha de publicación: 05/07/2024

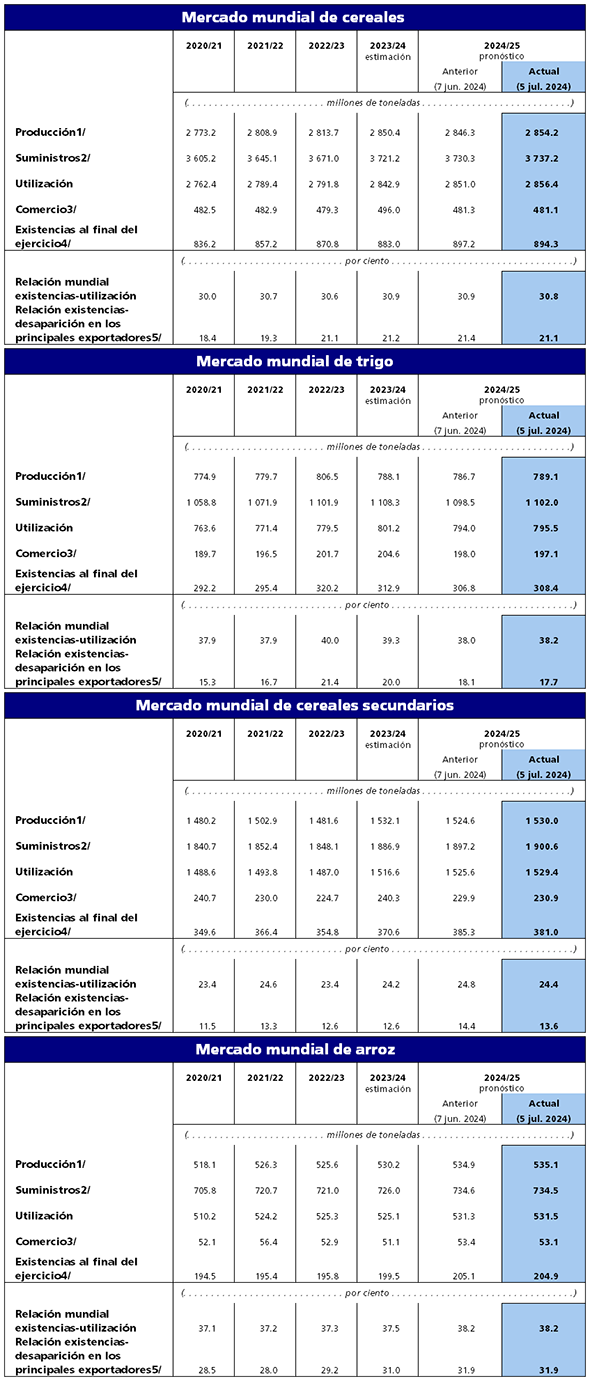

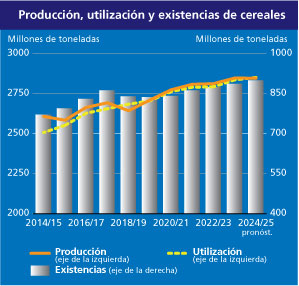

El último pronóstico de la FAO sobre la producción mundial de cereales en 2024 se ha incrementado en 7,9 millones de toneladas (un 0,3 %) en julio, cifrándose ahora en 2 854 millones de toneladas, lo que supone una ligera subida desde 2023 y un nuevo máximo histórico. El aumento mensual obedece a la mejora de las perspectivas en el caso de los cereales secundarios, ya que se ha incrementado el pronóstico sobre la producción mundial en un 0,4 % y se ha establecido en 1 530 millones de toneladas, así como en el caso del trigo, que, con una producción prevista un 0,3 % mayor a las perspectivas de junio, ascenderá a 789 millones de toneladas. El refuerzo de las perspectivas acerca de los cereales secundarios se debe fundamentalmente a la mejora de las expectativas de producción de las cosechas de maíz en la Argentina y el Brasil. Este mes se han incrementado moderadamente los pronósticos del rendimiento en ambos países, gracias a unas condiciones atmosféricas más favorables tras la variabilidad de los meses precedentes. No obstante, se estima que la producción del Brasil seguirá siendo mucho inferior al récord de 2023. Asimismo, se ha incrementado el pronóstico sobre la producción de maíz en Türkiye y Ucrania. Estas revisiones al alza compensan con creces las rebajas en los pronósticos sobre la producción de maíz en Indonesia y varios países de África austral, donde la sequedad limitó los rendimientos, y en el Pakistán, debido a la caída de los precios y la disminución de la demanda de piensos en el sector ganadero, que se prevé darán lugar a una reducción de las siembras. También se ha revisado al alza la producción mundial de trigo, fundamentalmente a causa de la mejora de las perspectivas en Asia, sobre todo en el Pakistán, donde es probable que la producción de trigo alcance niveles sin precedentes. Las inclemencias del tiempo en las principales zonas productoras de trigo de la Federación de Rusia han llevado a una reducción importante del pronóstico sobre la producción, lo cual ha atenuado el repunte de las perspectivas mundiales este mes. Desde junio, se han introducido solo ajustes menores al pronóstico de la FAO sobre la producción mundial de arroz en la campaña de 2024/25, el cual sigue señalando que la producción mundial de arroz podría aumentar otro 0,9 % en la nueva campaña y alcanzar el nuevo máximo de 535,1 millones de toneladas (arroz elaborado).

De acuerdo con el pronóstico, la utilización mundial de cereales en 2024/25 ascenderá a 2 856 millones de toneladas, lo que supone una subida marginal (de 5,4 millones de toneladas o un 0,2 %) desde junio y 13,6 millones de toneladas o un 0,5 % por encima del nivel de 2023/24. La utilización mundial de cereales secundarios en 2024/25 se ha incrementado en 3,7 millones de toneladas, impulsada por el aumento previsto de los usos de maíz y cebada como pienso y con otros fines, así como por el aumento del consumo alimentario de sorgo. Con esta revisión al alza, se eleva el pronóstico sobre la utilización mundial de cereales secundarios, que ahora asciende a 1 529 millones de toneladas, es decir, un 0,8 % por encima del nivel de 2023/24. La utilización mundial de trigo en 2024/25 también se ha revisado al alza este mes, en 1,5 millones de toneladas, debido al aumento de la utilización en el Pakistán al verse favorecida por una producción interna más cuantiosa de lo previsto. Pese al aumento, la utilización mundial de trigo seguirá disminuyendo en 2024/25, en un 0,7 % respecto de su nivel de 2023/24. El pronóstico sigue indicando que la utilización mundial de arroz en 2024/25 aumentará en un 1,2 % en términos interanuales y alcanzará el máximo histórico de 531,5 millones de toneladas. Se estima que el componente de uso alimentario impulsará este crecimiento, que podría traducirse en una expansión anual del 0,5 % de la ingesta mundial de arroz per cápita, que se establecería en alrededor de 53 kilos.

El pronóstico de la FAO sobre las reservas mundiales de cereales al cierre de las campañas de 2025, fijado en 894 millones de toneladas, se ha reducido en 2,9 millones de toneladas desde el mes anterior, aunque las expectativas siguen indicando un aumento en las reservas del 1,3 % respecto de sus niveles de apertura. Según los nuevos pronósticos, el coeficiente reservas‑utilización de los cereales a escala mundial en 2024/25 permanecería prácticamente invariado desde la campaña anterior, y se situaría en un 30,8 %, lo que seguiría indicando un nivel suficiente de la oferta en la nueva campaña. La revisión a la baja de este mes obedece en gran medida a una reducción de 4,3 millones de toneladas en el pronóstico sobre las reservas mundiales de cereales secundarios, lo cual se atribuye principalmente a una disminución de las estimaciones relativas a las reservas de maíz en el Brasil y Ucrania. Pese a la revisión a la baja, las reservas mundiales de cereales secundarios seguirán aumentando en 2024/25, con lo que alcanzarán los 381 millones de toneladas, es decir, un 2,8 % por encima de sus niveles de apertura. Por el contrario, este mes el pronóstico acerca de las reservas mundiales de trigo se ha incrementado en 1,6 millones de toneladas y se ha situado en 308 millones de toneladas, aunque sigue indicando un descenso del 1,4 % respecto de los niveles de apertura. La mayor parte de la revisión a la baja de las reservas mundiales de trigo de este mes se explica por una rebaja del pronóstico relativo a las reservas de trigo en la Federación de Rusia, como consecuencia de una cosecha menos cuantiosa de lo previsto. Según las previsiones, las reservas mundiales de arroz al cierre de las campañas comerciales de 2024/25 ascenderán a 204,9 millones de toneladas, con una escasa variación respecto de las expectativas de junio y situándose un 2,7 % por encima de sus niveles de apertura sin precedentes, a causa de las acumulaciones previstas en gran medida en China (continental) y la India y, en menor medida, en el Brasil y Tailandia.

El pronóstico de la FAO relativo al comercio internacional de todos los cereales en 2024/25 se mantiene invariado desde junio en 481 millones de toneladas, lo que representa un descenso del 3,0 % respecto del nivel de 2023/24. El pronóstico relativo al comercio mundial de cereales secundarios en 2024/25 (julio/junio), cifrado en 231 millones de toneladas, se ha incrementado marginalmente (en 0,9 millones de toneladas) desde el mes pasado, pero aún indica un descenso del 3,9 % respecto del nivel de la campaña anterior. Aunque la ligera mejora de las perspectivas sobre las exportaciones de maíz en Ucrania y el aumento de las importaciones de maíz en China incrementaron el pronóstico mundial en 1,0 millones de toneladas, la estimación acerca del comercio mundial de maíz sigue indicando una caída del 4,4 % respecto del nivel de 2023/24. Los pronósticos relativos al comercio mundial de cebada y sorgo en 2024/25 (julio/junio) no han sufrido variaciones desde junio, y se sigue estimando un descenso del 3,9 % en el caso de la cebada y, en cambio, una subida del 6,4 % en el caso del sorgo. El pronóstico sobre el comercio mundial de trigo en 2024/25 (julio/junio) se ha reducido marginalmente (en 0,9 millones de toneladas) respecto del anterior, a raíz de ello se profundiza aún más la contracción prevista respecto de la última campaña, que se sitúa en un 3,7 %. La revisión a la baja de este mes obedece a una reducción del pronóstico relativo a las exportaciones de la Federación de Rusia, en consonancia con la rebaja de su pronóstico sobre la producción. El ligero aumento de las ventas previsto para algunos de los demás países exportadores de trigo más importantes, entre ellos Kazajstán y Ucrania, compensa la reducción en lo que atañe a las exportaciones. En cuanto a las importaciones, se han reducido las compras relativas a Türkiye, tras la suspensión temporal de las importaciones de trigo del 21 de junio al 15 de octubre, así como las relativas a la India, sobre la base del anuncio reciente del Gobierno de que el derecho de importación seguiría en vigor al considerarse suficiente el nivel de las reservas del país. Sin embargo, el aumento de las importaciones de trigo previsto para China y la Unión Europea ha compensado parcialmente estas rebajas. El comercio internacional de arroz en 2024 (enero-diciembre) se cifra en 51,1 millones de toneladas, es decir, ligeramente por debajo del pronóstico de junio, en gran medida a causa de expectativas de aumento de la pasividad respecto de las importaciones en China (continental), donde las compras de arroz se sitúan ahora en el nivel más bajo de los últimos 13 años. De confirmarse el nivel del pronóstico revisado, los flujos mundiales de arroz se ubicarían un 3,4 % por debajo del nivel de 2023, ya de por sí reducido, y en el nivel más bajo de los últimos cuatro años.

Cuadros resumidos