![]()

![]()

![]()

3.1. INTRODUCCION

En el presente capítulo se describe la probable evolución de la agricultura y la alimentación hasta el año 2010, por grupos de productos y de países en mayor o menor detalle. Como se ha indicado en el Prólogo, este estudio trata de prever el rumbo de los acontecimientos a venir y sugerir una imagen del futuro como es probable que sea y no como debería ser desde un punto de vista normativo. Es a partir de este enfoque que se concluye, por ejemplo, que la desnutrición probablemente persistirá en el futuro. Por consiguiente, las proyecciones que se indican en el presente estudio no son metas de una estrategia de la FAO.

Aspectos principales de la metodología de las proyecciones

Todos los análisis y proyecciones se hicieron por separado para un gran número de productos, o grupos de productos (52 cultivos y productos pecuarios en lo que se refiere al análisis de la demanda de alimentos, 32 en el de los balances demanda-oferta y 40 en el de la producción) y prácticamente todos los países individualmente (véase la lista de países y productos en el Apéndice). Tanto detalle permite aprovechar los conocimientos especializados de los diferentes colaboradores con respecto a los diversos países y productos. Además, genera resultados que se pueden utilizar para abordar temas en distintos niveles, desde afirmaciones sobre grandes regiones y la agricultura en su totalidad, a observaciones sobre productos individuales y distintos grupos de países, muchas veces superpuestos. Al mismo tiempo, es una consecuencia inevitable del carácter interdisciplinario del estudio que requiere diálogos y consultas detallados así como cubrir la casi-totalidad de la utilización de la tierra y tener en cuenta las correspondientes limitaciones. Gran parte de la labor total del estudio se ha orientado a crear un conjunto coherente de datos para el período histórico (1961 a 1990) y a completarlo con datos todavía no fácilmente disponibles correspondientes al año base, el promedio trienal de 1988/90. Así ocurre especialmente en el caso de los datos sobre los patrones de la producción agrícola y las actuales reservas de tierra con potencial agrícola, en ambos casos desglosadas por zonas agroecológicas y por cada uno de los países en desarrollo.

El planteamiento general consiste en empezar con las proyecciones de la demanda, utilizando las funciones de la demanda de Engel, y supuestos exógenos sobre el crecimiento de la población y el producto interno bruto (PIB)1. Posteriormente, el punto de entrada para las proyecciones sobre la producción consiste en comenzar con niveles provisionales de producción para cada uno de los productos y países obtenidos mediante normas sencillas sobre los futuros niveles de autosuficiencia y comercio. Después se efectúan varias series de iteraciones y ajustes en consultación con especialistas de los diferentes países y disciplinas, con especial referencia a lo que se consideran niveles «viables» de utilización de la tierra, rendimientos y comercio. En todo momento deben respetarse los controles de coherencia contable en relación con los balances demanda-oferta de los varios productos a nivel de cada país y el mundo en su conjunto y la disponibilidad de tierras en los países en desarrollo. Además, pero sólo en los casos de los cereales, los productos pecuarios y los productos oleaginosos, se ha utilizado un modelo formal de precios flexibles (el Modelo Alimentario Mundial de la FAO; FAO, 1993i) para obtener los niveles iniciales de la producción, el consumo y el comercio internacional y tener constancia para todas las variables de las implicaciones de cada modificación introducida en las series sucesivas de inspección y ajuste. El modelo consta de módulos por países individuales y supone que las respuestas del mercado mundial llevan al equilibrio de los mercados nacionales y el mundial mediante ajustes de precios.

Cabe señalar que las proyecciones de los modelos (tanto si se trata de las funciones de la demanda de Engel como del modelo de precios flexibles) han sido objeto de numerosas series de ajustes iterativos llevadas a cabo por especialistas de países específicos y diversas disciplinas, sobre todo durante la fase de análisis acerca de las posibilidades de crecimiento de la producción y el comercio. Para determinados productos básicos se ha colaborado con otras organizaciones, por ejemplo la Organización Internacional del Azúcar (azúcar), el Instituto Económico y Social - Amsterdam (caucho), el Comité Consultivo Internacional del Algodón (algodón) y el Banco Mundial (yute), y, en el caso de las proyecciones sobre los países desarrollados, el Centro para el Desarrollo Agrícola y Rural de la Universidad Estatal de Iowa y el Institut für Agrarpolitik de la Universidad de Bonn. El producto final puede describirse como un conjunto de proyecciones que responden a los requisitos de coherencia contable y reflejan en gran medida las opiniones expresadas por los especialistas en diferentes disciplinas y países. En el Apéndice 2 puede verse una descripción y evaluación de la metodología utilizada.

De lo dicho se desprende que las proyecciones aquí presentadas no son de ninguna manera «extrapolaciones de tendencias», tanto si el término se utiliza para denotar la deducción de un valor futuro de una variable cualquiera mediante la simple aplicación de su tasa de crecimiento histórica al valor del año base (tendencia exponencial) como en la versión más elaborada que consiste en utilizar el tiempo como única variable explicativa en formas funcionales distintas de las exponenciales, por ejemplo lineales, semilogarítmicas, sigmoidales, etc. En primer lugar, es prácticamente imposible proyectar todas las variables interrelacionadas tomando como base las funciones estimadas del tiempo; en segundo lugar, la proyección de una variable única cualquiera con su tasa de crecimiento histórico (que podría ser negativa, cero o muy elevada) lleva con frecuencia a resultados absurdos. Por ello, el término tendencia o «extrapolación de tendencias» no es válido para describir estas proyecciones.

3.2. PERSPECTIVAS DE CRECIMIENTO DEMOGRAFICO Y DE CRECIMIENTO ECONOMICO GENERAL

Población

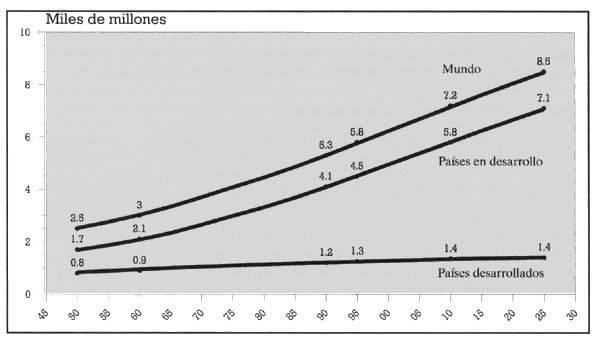

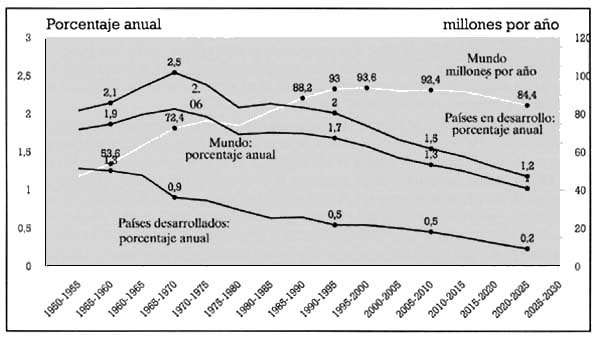

Se prevé que la población mundial, que en 1990 era de 5 300 millones de personas, ascenderá a 7 200 millones de personas en el año 2010, lo que representa un incremento de 1 900 millones de personas (el 36 por ciento) en 20 años (Cuadro 3.1). Esto supone un aumento absoluto superior al de los 20 años anteriores (que fue de 1 600 millones de personas) mientras que en porcentaje el aumento es inferior al registrado en ese período. La tasa de crecimiento de la población mundial alcanzó su nivel máximo de alrededor del 2,1 por ciento anual en 1965–70 y a partir de entonces descendió hasta situarse en el nivel actual del 1,7 por ciento anual. Se prevé que en el futuro seguirá disminuyendo y que en el último quinquenio del período examinado en el presente estudio (2005–10) habrá descendido hasta el 1,3 por ciento anual, y hasta el 1,0 por ciento anual en el período 2020–25. Sin embargo, los incrementos absolutos anuales siguen siendo considerables, y seguirán siéndolo para varios años más. En la actualidad los incrementos ascienden a cifras sin precedentes, pero están a punto de alcanzar su nivel máximo del orden de 94 millones de personas por año (véanse Fig. 3.1, 3.2)

Lo más importante desde el punto de vista de la seguridad alimentaria es el crecimiento demográfico de los países en desarrollo y en particular de las regiones más afectadas por la pobreza y la desnutrición (el Africa subsahariana y el Asia meridional). En los países en desarrollo en su conjunto el crecimiento demográfico aún sigue siendo alto (el 2 por ciento anual) y representará más del 90 por ciento del aumento de la población mundial durante el período examinado en el presente estudio. Sin embargo, la tasa de crecimiento demográfico de esos países también está disminuyendo, aunque con relativa lentitud. La región con la tasa de crecimiento demográfico más alta es el Africa subsahariana (más del 3 por ciento anual), si bien también en ella es probable que la tasa de crecimiento alcance su nivel máximo durante el período examinado. Según las proyecciones, su población aumentará en unos 900 millones de personas para el año 2010, lo que representa una tasa de crecimiento del 3,2 por ciento anual (proyección de la población revisada a 834 millones y 2,9 por ciento anual en la última evaluación demográfica, ONU, 1994)2. Si se lograse que la disponibilidad de alimentos aumentara con el mismo ritmo, ello supondría un adelanto y una ruptura con respecto a las tendencias anteriores; sin embargo, con ello sólo se evitaría que siguiesen descendiendo los actuales niveles de nutrición, ya muy insuficientes.

| Población | Tasa de crecimiento del PIB | Proyecciones básicas más recientes del PIB (Banco Mundial)1 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1989 | 2010 | 70–80 | 80–90 | 90–2000 | 2000–10 | 1989–2010 | Total | Per cápita | ||||

| Total | Per cápita | 83–93 | 94–2003 | 83–93 | 94–2003 | |||||||

| millones | tasa de crecimiento, % anual | % anual | % anual | |||||||||

| Mundo | 5 205 | 7 209 | 1,9 | 1,8 | 1,7 | 1,4 | 2,92 | 3,2 | ||||

| Todos los países en desarrollo | 3 960 | 5 835 | 2,2 | 2,1 | 2,0 | 1,7 | 3,82 | 5,2 | ||||

| 93 países en desarrollo | 3 905 | 5 758 | 2,2 | 2,1 | 2,0 | 1,7 | 5,3 | 3,4 | ||||

| Africa (subsahariana) | 473 | 915 | 2,9 | 3,2 | 3,3 | 3,1 | 3,9 | 0,7 | 2,2 | 3,9 | -0,8 | 0,9 |

| Cercano Oriente/Africa del Norte | 297 | 493 | 2,7 | 2,8 | 2,6 | 2,2 | 4,4 | 1,9 | 0,8 | 3,8 | -2,2 | 0,9 |

| Asia oriental | 1.598 | 2.061 | 1,9 | 1,6 | 1,5 | 0,9 | 7,0 | 5,7 | 7,9 | 7,6 | 6,2 | 6,2 |

| Asia meridional | 1.103 | 1.668 | 2,3 | 2,4 | 2,2 | 1,8 | 5,1 | 3,0 | 5,2 | 5,3 | 3,0 | 3,4 |

| América Latina y el Caribe | 433 | 622 | 2,4 | 2,2 | 1,9 | 1,6 | 4,0 | 2,3 | 2,2 | 3,4 | 0,4 | 1,7 |

| Países desarrollados | 1 244 | 1 373 | 0,8 | 0,7 | 0,5 | 0,4 | 2,6 | 2,1 | ||||

| Europa oriental y ex URSS | 387 | 435 | 0,9 | 0,8 | 0,6 | 0,5 | 0,54 | 0,0 | -1,0 | 2,7 | ||

| Europa occidental | 399 | 410 | 0,4 | 0,3 | 0,2 | 0,0 | 2,7 | 2,5 | ||||

| América del Norte | 274 | 311 | 1,0 | 0,9 | 0,6 | 0,5 | 2,2 | 1,6 | 2,72, 3 | 2,73 | ||

| Otros | 182 | 214 | 1,4 | 1,0 | 0,9 | 0,7 | 4,2 | 3,4 | ||||

Nota: Los datos y proyecciones proceden de la evaluación demográfica mundial de las Naciones Unidas de 1990 (ONU, 1991). Los datos por países figuran en el Apéndice 3, donde también se incluyen los totales regionales que se encuentran en las evaluaciónes de las Naciones Unidas de 1992 y 1994 (ONU, 1993b; 1994).

1 Banco Mundial (1994a). Los grupos regionales no son siempre iguales a los que se usan en este estudio.

2 1980–93.

3 Países de la OCDE de alto ingreso.

4 Las tasas de crecimiento del PIB correspondientes a 1989–2010 son inferiores a las del Banco Mundial porque en su cálculo se han tomado en cuenta las reducciones considerables delPIB registradas en 1990–94 (alrededor de un 30%). Las tasas de crecimiento indicadas por el Banco Mundial se refieren a la región “Países en desarrollo en Europa y Asia central”, que además de los países de Europa oriental y ex URSS incluye Turquía, Grecia y Portugal.

Fig. 3.1. Población 1950–20251

Fig. 3.2. Tasas de crecimiento de la población, 1950–20251

Fuente: Evaluación demografica. ONU (ONU, 1993b), variante media.

Supuestos sobre el crecimiento económico

Las tasas de crecimiento económico general que se utilizan en el presente estudio (Cuadro 3.1) proceden de otras fuentes, principalmente de análisis efectuados por otras organizaciones -por ejemplo, el Banco Mundial- complementados por estimaciones en los casos en que no se dispone de proyecciones elaboradas por otras fuentes. Ya se ha hecho hincapié a los problemas que supone la utilización de previsiones exógenas sobre el crecimiento económico general para determinar las perspectivas agrícolas y alimentarias (véase nota 1).

En el caso de los países en desarrollo en conjunto las previsiones para el decenio de 1990 indican un crecimiento económico mucho mayor que el registrado en el decenio «difícil« de 1980. En este último período, todas las regiones en desarrollo, con excepción de Asia, registraron descensos del ingreso per cápita. Las perspectivas para el período examinado en el presente estudio indican que Asia mantendrá su alta tasa de crecimiento y que el resto de las regiones pasarán, en mayor o menor medida, de tasas de crecimiento del ingreso per cápita negativas a tasas positivas, si bien modestas. Sin embargo, para estas regiones, en particular para el Africa subsahariana, no se prevén perspectivas de crecimiento similares a la de Asia. Aun cuando la tasa de crecimiento económico del Africa subsahariana podría duplicarse con respecto a la del funesto decenio de 1980, eso sólo significaría que durante el período examinado los ingresos per cápita se mantendrían en una situación de casi estancamiento y en niveles muy bajos debido a la alta tasa de crecimiento demográfico. Sobre esta base es muy improbable que puedan registrarse mejoras considerables en la situación agrícola y alimentaria de esa región. En efecto, estas perspectivas se reflejan en las evaluaciones de la región del presente estudio (véase infra).

Se estima que los países de la OCDE mantendrán sus tendencias de crecimiento del decenio de 1980, si bien la baja tasa de crecimiento demográfico supone aumentos bastante considerables del ingreso per cápita. La tasa de crecimiento de los países de la OCDE es un parámetro importante de la evaluación del Banco Mundial sobre las perspectivas de crecimiento de los países en desarrollo (véase la referencia indica-da en el Cuadro 3.1). Es probable que el vínculo directo con la agricultura de estos últimos países sea débil por la escasa elasticidad de la demanda con respecto al ingreso y al precio de los países de la OCDE en relación a los principales productos agrícolas de exportación de los países en desarrollo, aun cuando el vínculo puede ser significativo en el caso de productos como las frutas y hortalizas. Sin embargo, los vínculos indirectos pueden ser importantes -al menos para algunas regiones- si el crecimiento de los países de la OCDE estimula las exportaciones de manufactures de esas regiones, contribuyendo a aumentar los ingresos y la demanda agrícola en los propios países en desarrollo.

Las incertidumbres que plantean las perspectivas de recuperación y crecimiento a largo plazo de los países de Europa de economía anteriormente planificada, en particular de la ex URSS, son bien conocidas. Entre 1989 y 1993 el PIB de esos países se ha reducido aproximadamente de un tercio. La hipótesis de trabajo del presente estudio es que para el año 2010 podría restablecerse su nivel de ingreso per cápita de 1989. Es previsible que las reformas y las perspectivas de crecimiento incidirán considerablemente en su propia situación agrícola y alimentaria así como en los mercados alimentarios mundiales. Este asunto se analiza en una sección ulterior del presente capítulo. Aquí bastará mencionar que los mercados mundiales de cereales pueden verse afectados por el aumento de las posibilidades de exportación de los países de Europa oriental y la considerable reducción de las necesidades de importación de la ex URSS. Ambos factores contribuirán al enfriamento de estos mercados porque dicha evolución tenderá a contrarrestar parte del estímulo que supone la continuación del crecimiento de las necesidades de importación de los países en desarrollo. Paralelamente, es poco probable que la demanda de importaciones de Europa oriental y de la ex URSS se intensifique en el caso de los principales productos agrícolas de exportación tradicionales de los países en desarrollo, a pesar de que sus niveles de consumo per cápita de esos productos (café, cacao, etc.) siguen siendo bajos y, en principio, podrían registrar incrementos considerables.

3.3. AGRICULTURA: POSIBLE EVOLUCION DE LA PRODUCCION Y LA DEMANDA GLOBALES

El Mundo en su Conjunto

Se estima que a nivel mundial la producción agrícola total (bruta) seguirá creciendo con ritmo cada vez más flojo. Esto corresponde a la tendencia histórica a más largo plazo, ya que la tasa de crecimiento del 3 por ciento registrada en el decenio de 1960 se redujo al 2,3 por ciento en el de 1970 y al 2,0 por ciento en 1980–92. La nueva desaceleración del crecimiento productivo que ha venido registrándose a partir de mediados de los años 80 ha sido evocada en el Capítulo 2. Según las previsiones, de aquí al 2010 la tasa de crecimiento continuará a disminuir situándose en 1,8 por ciento como promedio anual (Cuadro 3.2). Esta desaceleración progresiva se explica por múltiples factores. No ha de pensarse que el factor principal es que en el mundo en su conjunto se está restrigiendo el margen para mantener el crecimiento de la producción agrícola al paso de ese de la demanda, aun cuando las limitaciones de producción en algunas zonas pueden incidir en ese fenómeno. Lo último sucede cuando esas limitaciones son un obstaculo al desarrollo económico y al crecimiento de ingresos. En esos casos la demanda potencial de alimentos de la población no se expresa en una demanda efectiva de importaciones que estimula el aumento de la producción en otras partes del mundo. El declino en la producción de cereales en los principales países exportadores a partir de mediados de los años 80 es revelador en este respecto (véase Capítulo 2).

Cuadro 3.2

Tasas de crecimiento de la producción agrícola bruta y demanda interna (todos los usos)

(porcentajes anuales)

| Producción | Demanda interna (todos los usos) | |||||||

|---|---|---|---|---|---|---|---|---|

| Total | Per cápita | Total | Per cápita | |||||

| 70–90 | 88/90–2010 | 70–90 | 88/90–2010 | 70–90 | 88/90–2010 | 70–90 | 88/90–2010 | |

| Mundo | 2,3 | 1,8 | 0,5 | 0,2 | 2,3 | 1,8 | 0,5 | 0,2 |

| 93 países en desarrollo | 3,3 | 2,6 | 1,1 | 0,8 | 3,6 | 2,8 | 1,4 | 0,9 |

| Africa (subsahariana) | 1,9 | 3,0 | -1,1 | -0,2 | 2,6 | 3,3 | -0,4 | 0,1 |

| Cercano Oriente/Africa del Norte | 3,1 | 2,7 | 0,3 | 0,3 | 4,5 | 2,8 | 1,7 | 0,4 |

| Asia oriental | 4,1 | 2,7 | 2,4 | 1,5 | 4,1 | 2,8 | 2,4 | 1,6 |

| Asia meridional | 3,1 | 2,6 | 0,7 | 0,6 | 3,1 | 2,8 | 0,8 | 0,8 |

| América Latina y el Caribe | 2,9 | 2,3 | 0,6 | 0,6 | 2,9 | 2,4 | 0,6 | 0,6 |

| Países desarrollados | 1,4 | 0,7 | 0,6 | 0,2 | 1,2 | 0,5 | 0,5 | 0,0 |

| Europa oriental y ex URSS | 1,2 | 0,4 | 0,4 | -0,1 | 1,4 | 0,2 | 0,6 | -0,4 |

| Otros países desarrollados | 1,5 | 0,8 | 0,7 | 0,4 | 1,2 | 0,7 | 0,5 | 0,2 |

| Partida pro memoria | ||||||||

| Africa (subsahariana) | ||||||||

| Productos agrícolas no alimenticios (principalmente para la exportación) | 0,9 | 1,9 | ||||||

| Raíces/tubérculos | 2,3 | 2,8 | ||||||

| Otros productos alimenticios | 1,9 | 3,2 | ||||||

La progresiva desaceleración del crecimiento de la producción mundial refleja una evolución parecida de la demanda, resultado, a su vez, del menor crecimiento de la población y de la progresiva saturación de los niveles de consumo de alimentos per cápita en algunas partes del mundo. A este respecto cabe señalar que en la mayoría de los países desarrollados el margen para que el consumo per cápita siga aumentando es reducido. Esto limita considerablemente las posibilidades de que aumente el consumo a nivel mundial ya que los países desarrollados tienen una participación alta en el consumo mundial bruto de productos agrícolas -el 49 por ciento en 1988/90- a pesar de que su parte en la población mundial es mucho menor (24 por ciento). Al mismo tiempo, por razones conocidas, las amplias posibilidades de que se incremente el consumo en la mayoría de los países en desarrollo sólo gradualmente se traduce en aumentos de la demanda efectiva: lentitud en el crecimiento del ingreso per cápita y, en el caso de los países que tropiezan con limitaciones de la producción, de la capacidad de financiar las importaciones.

En conclusión, la ulterior disminución del ritmo de crecimiento de la agricultura mundial ha de interpretarse como el resultado de factores a la vez positivos y negativos para el futuro de la alimentación y la agricultura a nivel mundial. El aspecto negativo consiste en que sólo se aprovecharán una parte de las posibilidades de producir más para aumentar el suministro de alimentos a las personas cuyo nivel de consumo es bajo. El aspecto positivo consiste en la disminución del ritmo de crecimiento de la población mundial y el aumento del número de personas que alcanzan niveles satisfactorios de consumo de alimentos; por supuesto, cuanto más se reduzca la necesidad de aumentar la producción, menos presiones se ejercerán sobre los recursos y el medio ambiente. Sin embargo, no siempre sucede así. En situaciones de pobreza, una baja tasa de crecimiento de la producción puede resultar más perjudicial para los recursos que una tasa alta. Esto se debe a que una tasa baja contribuye a perpetuar la pobreza y a poner en marcha el círculo vicioso de pobreza-degradación-pobreza, analizado en el Capítulo 2.

Los países en desarrollo

El análisis anterior de las perspectivas de producción a nivel mundial (crecimiento más lento que en los últimos 20 años) también se aplica en gran medida al conjunto de los países en desarrollo, aunque en forma menos nítida y con importantes excepciones (véase el Cuadro 3.2). También en este caso, como consecuencia del progreso gradual hacia niveles de consumo más altos en algunos países y regiones y de la disminución general de la tasa de crecimiento demográfico, el crecimiento de la demanda y la producción será más lento que en el pasado. El Asia oriental, y en menor medida el Cercano Oriente/Africa del Norte, son las regiones cuya evolución corresponde más a este modelo, aunque en esa última región el lento crecimiento de los ingresos y las crecientes limitaciones de divisas también jugarán un papel significativo. En los últimos 20 años ambas regiones tuvieron las mayores tasas de crecimiento de la demanda per cápita de productos agrícolas (para todo uso), si bien ya en el decenio de 1980 era evidente la brusca reducción en el ritmo de crecimiento de esa variable en la región del Cercano Oriente/Africa del Norte. El Asia oriental seguiría siendo la región con las más altas tasas de crecimiento - aunque de niveles inferiores a los del pasado - en la demanda y la producción per cápita ya que en su caso las proyecciones indican una alta tasa de crecimiento económico. En el Asia meridional y en América Latina deberían mantenerse las tasas de crecimiento moderadas de la demanda y la producción per cápita registradas en los últimos 20 años. De esta manera, el Africa subsahariana es la única región cuya tasa de crecimiento podría aumentar con respecto al pasado. Esto sería una mejora importante, pero sólo en términos relativos, porque sólo significaría que en tal caso la producción y la demanda per cápita dejarían de descender.

Sin embargo, no se puede apreciar la evolución futura de la producción agrícola total sin examinar con más detalle las perspectivas de los principales grupos de productos básicos. El resto del presente capítulo se dedicará en gran parte a examinar esas perspectivas. En la parte inferior del Cuadro 3.2 figuran datos que permiten hacerse una idea preliminar de la incidencia de las perspectivas de los diferentes productos básicos en la producción agrícoal global. Allí se desglosa en tres grupos de productos básicos la tasa de crecimiento de la producción proyectada para el Africa subsahariana, que es menor que la de la población proyectada. Cabe observar que si se excluye el sector de los productos básicos no alimenticios (café, cacao, etc.), cuya producción crece con ritmo lento a raíz de las limitaciones de los mercados de exportación, y el sector de raíces y tubérculos (cuya producción crece con menor rapidez que la población debido a la reducción a largo plazo del consumo per cápita), el resto de la agricultura (principalmente los otros productos vegetales y ganaderos, destinados sobre todo al consumo interno) podría registrar una tasa de crecimiento del 3,2 por ciento anual. Si se alcanzara esta tasa, la producción podría aumentar con el mismo ritmo que la población o incluso sobrepasarlo si el aumento de esta última fuese inferior, como lo indican las últimas proyecciones demográficas. Se trata de un cálculo optimista porque hace mucho tiempo que la producción registra tasas de crecimiento muy inferiores, e incluso descensos en términos per cápita. Pero aunque si se verificasen los resultados proyectados sólo se evitaría un deterioro ulterior de la situación.

Los países desarrollados

Los análisis anteriores de las perspectivas mundiales para la producción y la demanda totales se aplican en gran medida a los países desarrollados. En los países de la OCDE hay pocas posibilidades de que el consumo per cápita siga aumentando. Las políticas de sustitución de importaciones aplicadas en el pasado en algunos países principales y las oportunidades de exportación determinadas por el aumento de los déficit alimentarios netos de los países en desarrollo y la ex URSS habían contribuido a relajar las limitaciones de la demanda e impulsar un crecimiento moderado de la producción. Hacia mediados del decenio de 1980 se había agotado en gran medida el estímulo que suponían esos dos factores, en particular el de la sustitución de importaciones con ayuda estatal. Las posibilidades de continuar ampliando la sustitución de importaciones son muy limitadas en el caso de la mayoría de los productos básicos. Aún más, las reformas de política que se están llevando a cabo harán muy dificil para este grupo de países incrementar sus exportaciones con la ayuda de subsidios. Paralelamente, el ritmo de crecimiento de las necesidades netas de importación de los países en desarrollo debería ser lento en lo que respecta a los principales productos agrícolas exportables de la zona de la OCDE. Finalmente, la ampliación de los mercados de exportación que supone el crecimiento de las importaciones netas de los países en desarrollo podría quedar en parte neutralizada por las reducciones de las necesidades netas de importación de la ex URSS y un relativo aumento de las disponibilidades exportables de Europa oriental. Por consiguiente, es probable que la tasa de crecimiento de la producción agrícola global de la zona de la OCDE no sobrepase el nivel del 0,8 por ciento anual registrado en el decenio de 1980, que a su vez supuso una reducción con respecto al 2 por ciento anual del decenio de 1970.

Ya se ha hecho hincapié en las incertidumbres que se plantean con respecto a las perspectivas de los países de economía anteriormente planificada. En los primeros años de las reformas hubo un brusco descenso de la producción agrícola. En 1992 la producción era aproximadamente un 15 por ciento más baja con respecto al promedio del trienio 1988/90. Se prevé que la recuperación será lenta y que probablemente en los próximos 20 años el crecimiento de la producción (medido desde el período anterior a las reformas, 1988/90) sólo corresponderá a la mitad del registrado en los últimos 20 años (véase Cuadro 3.2). Si bien es probable que la fuerte reducción del consumo per cápita que predominó en los primeros años de la aplicación de las reformas será invertida, es inverosímil pensar que en el futuro se alcancen niveles superiores a los del período anterior a las reformas. Es posible que cambie la composición del consumo alimentario y que el consumo interno per cápita del conjunto de productos agrícolas (para todos los usos) disminuya al reducirse las tasas de desechos y la cantidad de cereales utilizada por unidad de ganado (véase Cuadro 3.16). Por lo tanto, no todos los descensos en producción y uso interno total se deben considerar como reducciones en el bienestar alimentario de la población (véase The Economist, 18 de junio 1994).

3.4. PERSPECTIVAS DE LA ALIMENTACION Y LA NUTRICION

En el Cuadro 3.3 se resumen, por los productos básicos principales, las consecuencias de las perspectivas de la demanda y la producción antes descritas para la evolución de los suministros de alimentos per cápita para el consumo directo humano. En el Cuadro 3.4 se resumen los efectos previstos sobre la incidencia de la desnutrición. En general, cabe prever que proseguirá la tendencia al aumento de los suministros de alimentos per cápita en la mayoría de los países en desarrollo. En particular, el suministro medio de alimentos para la población de Asia oriental, que según las proyecciones ascenderá a 2 000 millones de personas, puede que llegue a algo más de 3 000 calorías diarias. Por consiguiente, esta región se aproximará a los niveles relativamente altos del Cercano Oriente/Africa del Norte, mientras que la región de América Latina y el Caribe se situará a escasa distancia. En las tres regiones, aunque no en todos los países en ellas, puede que la incidencia de la desnutrición descienda para el año 2010 hasta el nivel razonablemente bajo de un 4–6 por ciento de la población total. La probable reducción de la desigualdad en el acceso a los alimentos, la cual, como se señaló en el Capítulo 2, debería mejorar a medida que los suministros medios de alimentos se acercan al nivel de 3 000 o más calorías, favorecerá esta posible evolución. Este supuesto se tiene en cuenta en las proyecciones de la desnutrición que se ofrecen en el Cuadro 3.4.

Cabe prever que en el Asia meridional también se realizarán progresos considerables, pero las condiciones iniciales son tales que para el año 2010 los suministros de alimentos per cápita se mantendrían todavía en un nivel medio-bajo (2 450 calorías/día). Por consiguiente, la incidencia de la desnutrición probablemente seguirá siendo alta, sobre todo si se mide por el número absoluto de personas afectadas. Aun así, la posible reducción a la mitad del porcentaje de la población crónicamente desnutrida, a un 12 por ciento para el año 2010, denota un progreso significativo si no suficiente.

En lo que respecta al Africa subsahariana, en la reflexión sobre el aumento de la población, el crecimiento económico y la producción agrícola realizada en las secciones anteriores ya se prefiguraban las conclusiones de los Cuadros 3.3 y 3.4, es decir que cabe prever que no se realizarán grandes progresos en cuanto al aumento de los suministros de alimentos per cápita. La desnutrición probablemente seguirá teniendo dimensiones preocupantes: para el año 2010 afectaría todavía a casi un tercio de la población (300 millones de personas). De hecho, el Africa subsahariana sustituirá al Asia meridional como la región con el mayor número de personas crónicamente desnutridas, aunque su población total por entonces será sólo la mitad de esta última.

Las cosas podrían ser distintas si el Africa subsahariana consiguiera salir de su estancamiento económico casi perenne y su agricultura realizara un progreso aún mayor de lo que se considera probable en el presente estudio. En búsqueda de políticas que respondan a la situación nutricional en deterioro del Africa subsahariana, la evaluación de la agricultura que se ofrece en este estudio indica que existen sin duda posibilidades de que la producción de ciertos productos básicos crezca más de lo previsto. Sin embargo, sería arriesgado suponer que estas posibilidades se harán realidad en una coyuntura en que los ingresos per cápita casi estancados limitan la demanda efectiva interna, mientras que la demanda de los principales productos agrícolas exportables en futuro será también débil. Estas condiciones no son propicias para incentivar la introducción de tecnologías viables y la inversión en mejoras de los recursos gracias a las cuales se materializaría este potencial productivo. Por otro lado, el estancamiento económico seguirá limitando los recursos que el sector público puede invertir en la agricultura para promover su producción (por ejemplo infraestructuras, investigación, extensión, educación, etc.). Como se ha señalado, es posible que los resultados de los sectores alimentario y agrícola fueran más satisfactorios en caso de que las amplias reformas de políticas que se están aplicando en la actualidad y la coyuntura externa, incluidas las transferencias de recursos, redundaran en un desarrollo económico más rápido del que prevén las evaluaciones de otras organizaciones (véase el Cuadro 3.1).

Cuadro 3.3.

Suministro de alimentos per cápita para consumo humano directo

(kg)

| Producto | 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 |

|---|---|---|---|---|---|---|

| Todo el mundo | Países en desarrollo | |||||

| Cereales | 146,3 | 164,6 | 167 | 145,3 | 170,5 | 173 |

| Cereales (todos los usos) | (305) | (331) | (325) | (190) | (235) | (254) |

| Raíces/tubérculos/plátanos | 82,3 | 65,7 | 65 | 80,3 | 63,1 | 64 |

| Leguminosas, secas | 7,6 | 6,3 | 7 | 9,3 | 7,4 | 8 |

| Azúcar (en bruto) | 22,1 | 22,7 | 24 | 14,4 | 18,0 | 20 |

| Aceites vegetales | 6,7 | 10,1 | 13 | 4,7 | 8,2 | 11 |

| Carne | 26,0 | 31,9 | 37 | 10,5 | 16,4 | 25 |

| Leche | 74,6 | 75,3 | 72 | 27,4 | 35,9 | 42 |

| Todos alimentos (cal/día) | 2430,0 | 2700,0 | 2860 | 2120,0 | 2470,0 | 2730 |

| Africa subsahariana | Cercano Oriente/Africa del Norte | |||||

| Cereales | 115,3 | 114,3 | 121 | 183,3 | 212,9 | 210 |

| Cereales (todos los usos) | (140) | (133) | (140) | (295) | (376) | (386) |

| Raíces/tubérculos/plátanos | 209,2 | 208,0 | 197 | 16,1 | 31,2 | 30 |

| Leguminosas, secas | 11,9 | 9,6 | 10 | 6,3 | 7,8 | 8 |

| Azúcar (en bruto) | 7,5 | 8,2 | 10 | 20,5 | 29,4 | 31 |

| Aceites vegetales | 7,5 | 7,8 | 8 | 7,5 | 13,0 | 15 |

| Carne | 10,5 | 9,5 | 10 | 13,0 | 18,4 | 23 |

| Leche | 28,1 | 27,6 | 26 | 54,0 | 59,4 | 67 |

| Todos alimentos (cal/día) | 2140,0 | 2100,0 | 2170 | 2380,0 | 3010,0 | 3120 |

| Asia oriental | Asia meridional | |||||

| Cereales | 151,0 | 200,5 | 206 | 148,0 | 155,8 | 163 |

| Cereales (todos los usos) | (192) | (272) | (319) | (167) | (177) | (181) |

| Raíces/tubérculos/plátanos | 94,5 | 54,9 | 50 | 16,7 | 18,4 | 17 |

| Leguminosas, secas | 4,8 | 3,1 | 3 | 14,3 | 11,3 | 12 |

| Azúcar (en bruto) | 5,2 | 9,3 | 13 | 20,3 | 21,8 | 24 |

| Aceites vegetales | 3,2 | 6,9 | 11 | 4,6 | 7,2 | 10 |

| Carne | 8,6 | 20,3 | 40 | 3,8 | 4,2 | 6 |

| Leche | 3,5 | 6,8 | 9 | 36,8 | 53,5 | 63 |

| Todos alimentos (cal/día) | 2020,0 | 2600,0 | 3040 | 2040,0 | 2220,0 | 2450 |

| América Latina y el Caribe | Países desarrollados | |||||

| Cereales | 118,8 | 128,9 | 139 | 148,6 | 146,3 | 141 |

| Cereales (todos los usos) | (224) | (260) | (296) | (583)1 | (637)1 | (633)1 |

| Raíces/tubérculos/plátanos | 101,2 | 70,3 | 67 | 87,0 | 73,9 | 70 |

| Leguminosas, secas | 14,2 | 10,8 | 11 | 3,6 | 2,9 | 3 |

| Azúcar (en bruto) | 39,3 | 43,3 | 43 | 40,6 | 37,5 | 37 |

| Aceites vegetales | 6,9 | 12,3 | 16 | 11,6 | 16,2 | 19 |

| Carne | 33,3 | 39,4 | 49 | 63,3 | 80,5 | 87 |

| Leche | 83,3 | 92,0 | 96 | 188,4 | 199,1 | 198 |

| Todos alimentos (cal/día) | 2500,0 | 2690,0 | 2950 | 3200,0 | 3400,0 | 3470 |

| Europa oriental y ex URSS | Otros países desarrollados | |||||

| Cereales | 195,9 | 171,5 | 169 | 127,5 | 135,0 | 128 |

| Cereales (todos los usos) | (686)1 | (828)1 | (720)1 | (583) | (550) | (590) |

| Raíces/tubérculos/plátanos | 121,6 | 93,2 | 89 | 71,4 | 65,3 | 61 |

| Leguminosas, secas | 3,8 | 2,3 | 2 | 3,5 | 3,2 | 3 |

| Azúcar (en bruto) | 40,3 | 46,2 | 45 | 40,7 | 33,5 | 34 |

| Aceites vegetales | 7,3 | 10,8 | 12 | 13,4 | 18,7 | 22 |

| Carne | 49,9 | 71,6 | 70 | 69,2 | 84,6 | 94 |

| Leche | 189,0 | 178,9 | 176 | 188,1 | 208,1 | 208 |

| Todos alimentos (cal/día) | 3310,0 | 3380,0 | 3380 | 3140,0 | 3410,0 | 3510 |

| Suministro de alimentos per cápita (cal/día) | Desnutrición crónica | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Porcentaje de la población | No de personas (millones) | ||||||||

| 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 | |

| Mundo | 2.430 | 2.700 | 2,860 | ||||||

| 93 Países en desarrollo | 2.120 | 2.470 | 2.730 | 36 | 20 | 11 | 941 | 781 | 637 |

| Africa (subsahariana) | 2.140 | 2.100 | 2.170 | 35 | 37 | 32 | 94 | 175 | 296 |

| Cercano Oriente/Africa del Norte | 2.380 | 3.010 | 3.120 | 24 | 8 | 6 | 42 | 24 | 29 |

| Asia oriental | 2.020 | 2.600 | 3.040 | 44 | 16 | 4 | 506 | 258 | 77 |

| Asia meridional | 2.040 | 2,220 | 2.450 | 34 | 24 | 12 | 245 | 265 | 195 |

| América Latina y el Caribe | 2.500 | 2.690 | 2.950 | 19 | 13 | 6 | 54 | 59 | 40 |

| Países desarrollados | 3.200 | 3.400 | 3.470 | ||||||

| Europa oriental y ex URSS | 3.310 | 3.380 | 3.380 | ||||||

| Otros países desarrollados | 3.140 | 3.410 | 3.510 | ||||||

3.5. LOS PAISES EN DESARROLLO: PERSPECTIVAS POR LOS PRINCIPALES GRUPOS DE PRODUCTOS BASICOS

Diferentes perspectivas de los distintos grupos de productos básicos

Como se ha indicado, la evolución prevista del sector agrícola en su conjunto refleja las diferentes perspectivas de crecimiento de los diversos grupos de productos básicos. Estas perspectivas se resumen en el Cuadro 3.5, mientras que en las secciones posteriores se analizan las de cada uno de los grupos principales.

| Grupo de productos | Porcentaje del valor total de la producción bruta 1988/90 | Tasa de crecimiento de la producción, % anual | ||||

|---|---|---|---|---|---|---|

| 61–70 | 70–80 | 80–90 | 70–90 | 88/90–2010 | ||

| Cereales | 30 | 4,1 | 3,0 | 2,8 | 3,1 | 2,0 |

| Otros cultivos alimentarios básicos (raíces/tubérculos, plátanos, legumbres) | 9 | 2,5 | 1,5 | 1,6 | 1,3 | 1,7 |

| Otros cultivos alimentarios | 27 | 3,1 | 3,5 | 3,7 | 3,7 | 2,8 |

| Ganadería | 27 | 3,9 | 3,8 | 4,6 | 4,3 | 3,4 |

| Cultivos no alimentarios (bebidas tropicales, materias primas) | 7 | 2,7 | 1,3 | 3,1 | 2,6 | 2,2 |

| Total | 100 | 3,5 | 3,0 | 3,4 | 3,3 | 2,6 |

* Las tasas de crecimiento del período histórico se han calculado teniendo en cuenta todos los datos anuales (estimación estadística de las curvas exponenciales empleando todos los datos anuales como es práctica habitual). Por consiguiente, es posible que la tasa de crecimiento del período de 20 años resulte más alta que las tasas de crecimiento de los dos períodos de diez años que lo componen, o que su promedio.

Los cereales en los países en desarrollo. Perspectivas generales

Se prevé que continuará la tendencia a la reducción de las tasas de crecimiento de la producción de cereales (Cuadro 3.6). A pesar de este descenso, el crecimiento de la producción ha sido superior al de la población y debería seguir siéndolo en el futuro. Por ello la producción per cápita continuaría creciendo, aunque a un ritmo más lento que en el pasado. Por ejemplo, la producción per cápita, que aumentó de 30 kg durante los últimos 20 años, podría aumentar de sólo 12 kg durante los 20 años próximos.

Esta disminución del crecimiento es el resultado de una mezcla de factores positivos y negativos. En lo que respecta a los factores positivos, la demanda per cápita para el consumo humano directo ha alcanzado ya un nivel relativamente alto en algunos países y tiende a desplazarse hacia otros productos alimenticios. Este es el caso del arroz en algunos países de Asia oriental. En cuanto a los factores negativos, puede que algunos países que todavía tienen niveles de consumo per cápita bajos no realicen grandes progresos a causa del bajo crecimiento de los ingresos per cápita y de las limitaciones al aumento de la producción y/o de las importaciones.

Al mismo tiempo, el crecimiento del consumo per cápita con todo tipo de fines (+19 kg) superará probablemente al de la producción per cápita (+ 12 kg), cubriéndose la diferencia con un aumento de las importaciones netas (Cuadro 3.6). Una parte del consumo per cápita adicional se destinará a fines no alimentarios, sobre todo a piensos. Esto es una consecuencia del constante crecimiento de la producción y consumo de productos pecuarios (véase infra).

El resultado de esta posible evolución de la producción y del consumo es que los requerimientos de las importaciones netas de cereales de los países en desarrollo seguirán creciendo, aunque lentamente, más conforme al patrón del decenio de 1980 que al incremento explosivo del decenio de 1970. Por consiguiente, las importaciones netas de cereales podrían pasar de los 90 millones de toneladas de 1988/90 a unos 160 millones de toneladas3 en el año 2010, fecha en que el coeficiente de autosuficiencia en cereales de los países en desarrollo podría descender ligeramente hasta el 90 por ciento (Cuadro 3.6). Aproximadamente la mitad del aumento total se registrará en la región del Cercano Oriente/Africa del Norte, mientras que el resto corresponderá sobre todo a América Latina y el Caribe y el Africa subsahariana, y sólo una parte secundaria al Asia meridional y oriental, suponiendo que China (continental) siga siendo un pequeño importador neto.

La perspectiva de que las importaciones netas de cereales del Africa subsahariana pudieran aumentar en más del doble, hasta llegar a casi 20 millones de toneladas, podría considerarse con alarma teniendo en cuenta la difícil situación de la balanza de pagos de la región y su fuerte dependencia de la ayuda alimentaria. Esta proyección implica que en el futuro hará falta que la función de la ayuda alimentaria se mantenga y tal vez que se amplie. Aun así, las necesidades de importación de la región representan, y seguirán probablemente representando, una pequeña parte del déficit total de cereales de los países en desarrollo. Además estos requerimientos están muy lejos de cubrir las necesidades de la región, ya que aunque su producción aumentara en un 3,4 por ciento anual (como se estima en el presente estudio) este crecimiento no haría más que mejorar ligeramente los bajísimos niveles de consumo. Por consiguiente, si bien es preocupante que las importaciones netas de cereales de la región puedan aumentar en más del doble en los próximos 20 años, el problema primordial consiste en hallar una solución superior para la región. Esta solución se debería basar en un mayor crecimiento de la agricultura (aunque no necesariamente de los cereales), las exportaciones y los ingresos de modo que conduzca a un aumento de la demanda alimentaria, aunque eso probablemente signifique un aumento todavía mayor de las importaciones netas de alimentos4.

3. Se trata de las importaciones netas de todos los países en desarrollo, una vez deducidas las exportaciones

netas de los países en desarrollo exportadores, previstas en unos 30 millones de toneladas (frente a

17 millones de toneladas en 1988/90 y 14 millones de toneladas en 1969/71). Según las proyecciones,

las importaciones netas de los países en desarrollo importadores ascenderán a unos 190 millones de toneladas

para el año 2010 (frente a 106 millones en 1988/90 y 34 millones en 1969/71).

4. A menudo se expresa preocupación por los crecientes déficit alimentarios de «Africa». En la práctica, la

mayor parte de los aumentos de las importaciones netas de cereales se han registrado en el Africa del

Norte (Marruecos, Argelia, Túnez, Libia, Egipto) más que en la región subsahariana. Así, en 1988/90 las

importaciones netas de Africa del Norte ascendieron a 19,4 millones de toneladas (frente a 2,7 millones

en 1969/71) y las del Africa subsahariana a 8,1 millones de toneladas (2,7 millones en 1969/71). Se

entiende que las necesidades de importación estimadas de ninguna manera corresponden a la noción de

«déficit alimentario» del Africa, un término frecuentemente usado con un sentido normativo y operacionalizado

como la diferencia entre la producción interna y las necesidades de consumo total que se requieren

para satisfacer un consumo per cápita «adecuado».

Perspectivas de la producción de los distintos cereales

La baja prevista en la tasa del crecimiento de la producción total de cereales en los países en desarrollo es en gran medida consecuencia de la probable evolución de la producción del trigo y del arroz; mientras que la producción de cereales secundarios podría crecer algo más de prisa que en el pasado, aunque no lo suficiente como para compensar el crecimiento más lento del trigo y del arroz. Esto se debe sobre todo a que el grueso de las cosechas de trigo y arroz de estos países se produce en las dos regiones con escasez de tierra, a saber Asia y el Cercano Oriente/Africa del Norte (véase el Capítulo 4); pero también al hecho que el crecimiento de la demanda de estos dos cereales se volvería más floja que el de los cereales secundarios usados para pienso.

Cuadro 3.6.

Todos los cereales (incluido el arroz elaborado), 93 países en desarrollo1

A. Total de los 93 países

| Año | Millones de toneladas | Autosuficiencia, % | Kg per cápita | Tasa de crecimiento de la producción, %anual | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Producción | Consumo | Importaciones netas2 | Producción | Consumo | ||||||

| Todos los usos | Consumo directo | Otros usos | ||||||||

| 61/63 | 350 | 357 | 16 (18) | 98 | 165 | 169 | 131 | 38 | 60–70 | 4,0 |

| 69/71 | 480 | 492 | 17 (20) | 98 | 186 | 190 | 145 | 45 | 70–80 | 3,1 |

| 79/81 | 650 | 709 | 59 (67) | 92 | 201 | 220 | 162 | 58 | 80–90 | 2,8 |

| 88/90 | 845 | 918 | 80 (90) | 92 | 216 | 235 | 170 | 65 | 88/90–2010 | 2,1 |

| 2010 | 1314 | 1462 | 148 (162) | 90 | 228 | 254 | 173 | 81 | ||

B. Por regiones

| Demanda | Producción | Balance Neto2 | Coeficiente de autosuficiencia | Tasa de crecimiento, % anual | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Consumo directo | Alimentación animal | Todos los usos | Período | Demanda | Producción | |||||

| Per cápita (kg) | Total | (millones de toneladas) | % | |||||||

| Africa subsahariana | ||||||||||

| Africa subsahariana | ||||||||||

| 1969/71 | 115 | 31 | 1 | 37 | 36 | -3 | 97,4 | 61 – 90 | 2,6 | 1,9 |

| 1979/81 | 113 | 40 | 2 | 48 | 41 | -8 | 85,5 | 70 – 90 | 2,9 | 2,1 |

| 1988/90 | 114 | 54 | 3 | 63 | 54 | -8 | 86,4 | 80 – 90 | 3,2 | 3,4 |

| 2010 | 121 | 110 | 4 | 128 | 109 | -19 | 85,5 | 88/90–2010 | 3,4 | 3,4 |

| Cercano Oriente/Africa del Norte | ||||||||||

| 1969/71 | 183 | 33 | 10 | 54 | 46 | -6 (-7) | 86,9 | 61 – 90 | 4,0 | 2,4 |

| 1979/81 | 203 | 47 | 19 | 80 | 58 | -23 (-24) | 72,6 | 70 – 90 | 4,3 | 2,4 |

| 1988/90 | 213 | 63 | 32 | 112 | 73 | -38 (-39) | 65,4 | 80 – 90 | 3,9 | 2,9 |

| 2010 | 210 | 103 | 64 | 190 | 119 | -71 (-72) | 62,7 | 88/90–2010 | 2,6 | 2,3 |

| Asia oriental (incluida China) | ||||||||||

| 1969/71 | 151 | 173 | 21 | 220 | 216 | -6 (-9) | 98,2 | 61 – 90 | 4,1 | 4,0 |

| 1979/81 | 181 | 252 | 49 | 334 | 316 | -19 (-25) | 94,5 | 70 – 90 | 3,7 | 3,6 |

| 1988/90 | 201 | 320 | 74 | 435 | 419 | -20 (-27) | 96,2 | 80 – 90 | 2,7 | 3,1 |

| 2010 | 206 | 424 | 176 | 657 | 635 | -22 (-35) | 96,7 | 88/90–2010 | 2,0 | 2,0 |

| Asia meridional | ||||||||||

| 1969/71 | 148 | 106 | 1 | 119 | 116 | -5 | 97,3 | 61 – 90 | 2,8 | 3,0 |

| 1979/81 | 153 | 136 | 2 | 154 | 148 | -1 | 96,0 | 70 – 90 | 2,7 | 3,0 |

| 1988/90 | 156 | 172 | 3 | 196 | 200 | -5 | 102,0 | 80 – 90 | 2,8 | 3,0 |

| 2010 | 163 | 271 | 4 | 302 | 292 | -10 | 96,3 | 88/90–2010 | 2,1 | 1,8 |

| América Latina y el Caribe | ||||||||||

| 1969/71 | 119 | 33 | 22 | 63 | 66 | +3 | 104,9 | 61 – 90 | 3,6 | 2,9 |

| 1979/81 | 128 | 46 | 38 | 94 | 87 | -8 | 92,9 | 70 – 90 | 3,2 | 2,4 |

| 1988/90 | 129 | 56 | 45 | 113 | 99 | -10 | 87,6 | 80 – 90 | 1,8 | 0,8 |

| 2010 | 139 | 87 | 79 | 184 | 159 | -25 (-26) | 86,5 | 88/90–2010 | 2,4 | 2,3 |

1 Para la yuxtaposición de estas proyecciones con las de los países desarrollados y los totales mundiales véase el Cuadro 3.17.

2 Los números que figuran entre paréntesis corresponden a las importaciones netas de todos los países en desarrollo, es decir comprendidos los que no se incluyen en el grupo de los 93, algunos de los cuales son pequeños productores que importan cantidades considerables. Para las importaciones y exportaciones de los países en desarrollo véase el texto.

De esto se deduce que las posibilidades de aumentar la producción de trigo y arroz en los países en desarrollo mediante una ampliación de la superficie cultivada son mucho más limitadas que en el caso de los cereales secundarios, los cuales tienen una importancia mayor en la producción total de cereales de las regiones con menos escasez de tierra como América Latina y el Africa subsahariana. Esto implica que el crecimiento de la producción de trigo y arroz en los países en desarrollo depende sobre todo, y más que en el pasado, del aumento del rendimiento. En este contexto, cabe observar que los saltos cuantitativos del rendimiento de estos dos cultivos, característicos del momento de auge de la revolución verde, no se repetirán probablemente en el futuro con la misma intensidad. Se prevé una reducción de la tasa de crecimiento del rendimiento tanto del trigo, que pasaría de un promedio del 2,8 por ciento anual en los últimos 20 años a un 1,6 por ciento en los próximos 20 años, como del arroz, que pasaría de un 2,3 por ciento anual a 1,5. El motivo de ello se explica más detenidamente en el Capítulo 4, donde se analiza el problema desde el punto de vista de las distintas zonas agroecológicas, desde las semiáridas hasta las de regadío. En el Cuadro 3.7 se ofrece un resumen de los principales parámetros de la producción de cereales en los países en desarrollo, excluida China5, mientras que datos y proyecciones de los cereales individuales en un contexto mundial se encuentran en el anexo de este capítulo.

Utilización de los cereales para consumo humano y para pienso

La utilización interna total de cereales en los países en desarrollo ascendió en el período 1988/90 a 930 millones de toneladas (incluido el arroz elaborado), de los cuales 90 millones de toneladas proceden de importaciones netas de los países desarrollados. El consumo humano directo absorbió unos 670 millones de toneladas (el 72 por ciento del total, pero con grandes diferencias entre regiones, que van desde el 88 por ciento en el Asia meridional al 56 por ciento en el Cercano Oriente/Africa del Norte). La alimentación animal representó unos 160 millones de toneladas (el 17 por ciento del total, también en este caso con amplias diferencias regionales), mientras que los 100 millones de toneladas restantes se utilizaron como semillas, para fines industriales no alimentarios, o correspondieron a desperdicios (desde el período postcosecha hasta la venta al por menor).

| 1969/71 | 1988/90 | 2010 | Tasa de crecimiento, % anual | ||

|---|---|---|---|---|---|

| 1970–90 | 1988/90–2010 | ||||

| Producción (millones de toneladas) | |||||

| Trigo | 67 | 132 | 205 | 3,8 | 2,1 |

| Arroz (cáscara) | 177 | 303 | 459 | 3,0 | 2,0 |

| Maíz | 70 | 112 | 196 | 2,7 | 2,7 |

| Otros cereales secundarios | 68 | 85 | 134 | 1,3 | 2,2 |

| Total* | 322 | 531 | 842 | 2,8 | 2,2 |

| Rendimiento (kg/ha) | |||||

| Trigo | 1.150 | 1.900 | 2.660 | 2,8 | 1,6 |

| - tierras de regadío (49%)** | 2.470 | 3.320 | |||

| - tierras subhúmedas (23%) | 1.700 | 2.140 | |||

| - otras tierras de secano (28%) | 1.260 | 1.810 | |||

| Arroz (cáscara) | 1.855 | 2.775 | 3.810 | 2,3 | 1,5 |

| - tierras de regadío (44%) | 3.690 | 5.165 | |||

| - tierras de inundación natural (27%) | 2.415 | 3.125 | |||

| - otras tierras de secano (29%) | 1.745 | 1.950 | |||

| Maíz | 1.300 | 1.790 | 2.470 | 1,8 | 1,5 |

| - tierras de regadío (12%) | 3.690 | 4.550 | |||

| - tierras subhúmedas (48%) | 1.820 | 2.750 | |||

| - tierras húmedas (24%) | 1.280 | 1.735 | |||

| Otros cereales secundarios | 730 | 940 | 1.210 | 1,3 | 1,2 |

| - tierras semiáridas secas (27%) | 480 | 660 | |||

| - tierras semiáridas húmedas (29% | 810 | 1.045 | |||

| - tierras subhúmedas (23%) | 1.210 | 1.600 | |||

| - tierras húmedas (9%) | 860 | 1.085 | |||

| - tierras de regadío (9%) | 2.220 | 2.750 | |||

| Total | 1.270 | 1.910 | 2.560 | 2,2 | 1,4 |

| Superficie (cosechada, millones de ha) | |||||

| Trigo | 58 | 70 | 77 | ,09 | 0,5 |

| Arroz | 95 | 109 | 120 | 0,8 | 0,5 |

| Maíz | 54 | 63 | 80 | 0,9 | 1,2 |

| Otros cereales secundarios | 93 | 90 | 111 | 0 | 1,0 |

| Total | 300 | 331 | 389 | 0,6 | 0,8 |

* En la producción total de cereales se incluye el arroz elaborado.

** Los números que figuran entre paréntesis corresponden a la superficie cosechada en cada zona agroecológica como porcentaje de la superficie total cosechada del cultivo en cuestión para 1988/90.

Como se ha señalado (Cuadro 3.6), se prevé que la parte de la producción total de cereales destinada al consumo directo crecerá a un ritmo apenas superior al de la población y el consumo per cápita sólo experimentará ligeros aumentos con respecto al nivel actual de unos 170 kg en el conjunto de los países en desarrollo. Las perspectivas de las diferentes regiones difieren unas de otras y con frecuencia de sus propias experiencias históricas. En el Africa subsahariana podría registrarse un ligero incremento del consumo per cápita, aunque este aumento distaría de ser suficiente para mejorar la situación nutricional. Aun así, constituiría un adelanto tras dos decenios de falta de crecimiento e incluso de cierto descenso del consumo per cápita. Esta previsión «optimista» para la región depende fundamentalmente de la posibilidad de que la producción interna de cereales (sobre todo cereales secundarios) aumente en los próximos 20 años a un ritmo del 3,4 por ciento anual. Este aumento sería muy superior al conseguido en los últimos 20 años (2,1 por ciento) pero análogo al del decenio de 1980. Asimismo, el crecimiento del consumo per cápita en la región de América Latina y el Caribe podría reanudarse después de no haber crecido en todo el decenio de 1980. En el Asia meridional y el Asia oriental (con exclusión de China) podría proseguir el crecimiento lento y cada vez menor del consumo directo de cereales per cápita, aunque por motivos diferentes, como se ha señalado. Los efectos de la saturación/diversificación determinarán probablemente la evolución de la situación en el Asia oriental, mientras que para el Asia meridional la persistencia de los bajos ingresos será más decisiva.

El resultado final es que la demanda de cereales para consumo humano directo podría crecer a un ritmo de sólo un 1,9 por ciento anual, mientras que la demanda de cereales para pienso aumentaría casi dos veces más rápido (un 3,7 por ciento anual). Más adelante, al examinar la posible evolución de la producción y consumo de productos pecuarios se explica el motivo de esta tasa de crecimiento relativamente alta de la demanda de cereales para la alimentación animal. Sin embargo, hay que señalar que dicha tasa es inferior a la de períodos anteriores, en los cuales la utilización de cereales con fines forrajeros partió de un nivel bajo y alcanzó una tasa máxima de crecimiento del 7,2 por ciento al año en el decenio de 1970, antes de reducirse al 3,6 por ciento al año en el decenio de 1980.

Aun así, la utilización de los cereales para pienso podría representar en el año 2010 alrededor de un 22 por ciento del consumo total, frente al 17 por ciento actual, que a su vez es un aumento con respecto al 11 por ciento de hace 20 años atrás. La perspectiva de que una porción cada vez mayor de los suministros de cereales de los países en desarrollo se utilice en el sector forrajero podría suscitar preocupación en una situación en que muchos países y grupos de la población están todavía lejos de haber cubierto sus necesidades en lo que respecta al consumo humano directo de cereales. El hecho de que esta preocupación esté o no justificada depende sobre todo de la medida en que pueda considerarse que la utilización de cereales para pienso detrae suministros a los cuales, de lo contrario, podrían tener acceso los pobres. La respuesta es menos clara de lo que podría parecer a primera vista. El aumento de la demanda de cereales para pienso ha tenido tradicionalmente su origen en los países de ingresos medios y altos, en los cuales ha ido en aumento la utilización de cereales tanto para la alimentación animal como para el consumo humano directo, y donde esta última ha alcanzado unos niveles casi «satisfactorios», aunque no para todos los grupos de la población. En cambio, la necesidad de aumentar el consumo humano directo de cereales per cápita se observa sobre todo en los países con bajos ingresos, donde la utilización de cereales para la alimentación animal representa sólo una proporción minúscula de las disponibilidades totales.

En estas circunstancias, la vinculación entre las dos categorías de demanda (para consumo humano y para pienso en los países con ingresos medios, y para consumo humano en los países pobres), a menudo espacialmente separadas, y la siguiente desviación de la segunda hacia la primera podrían producirse, en primer lugar, a través de los mercados mundiales. Pero las condiciones para que esto ocurra son bastante difíciles de cumplir: a) que los suministros mundiales se mantengan casi constantes, en cuyo caso la demanda adicional de cereales para pienso daría lugar a un aumento de los precios, con lo que una parte de la demanda de los pobres de cereales para consumo directo quedaría por tanto excluida del mercado, o b) que los suministros aumentaran, pero sólo a unos precios superiores a los que se aplicarían en caso de no haber aumentado la demanda a fines de utilización forrajera.

La evidencia empírica indica que el aumento de la demanda originada en parte en el sector forrajero ha sido cubierta por un incremento de la oferta a precios reales que han disminuido, o por lo menos no han aumentado, salvo en el caso de variaciones bruscas ocasionales y breves. Por consiguiente, es razonable suponer que el aumento de la demanda para piensos no ha elevado de modo permanente los precios mundiales de los cereales. La pregunta fundamental es, por supuesto, si los precios habrían sido aún más bajos de no haber sido por la demanda de cereales para pienso. A este respecto es más difícil tener opiniones firmes. Sin embargo, hay que señalar que uno de los factores determinantes de que los precios reales hayan descendido, o no se hayan elevado, en una situación de demanda en aumento, ha sido la reducción de los costos de producción a raíz de la difusión de tecnologías que aumentan la productividad. Es posible que estos progresos tecnológicos estuvieran asociados en parte con la ampliación de la demanda de cereales en el sector forrajero.

Estas consideraciones parecen indicar que, a escala mundial, el creciente uso de los cereales para pienso se ha cubierto con un aumento de la oferta a unos precios reales no demasiado superiores a los que se habrían aplicado en caso de no haber aumentado la demanda del sector forrajero. Sin embargo, hay motivos para creer que esta competencia entre el consumo humano y la alimentación animal puede contribuir significativamente a detraer suministros a los pobres en determinados países o en determinadas regiones dentro de los países. Esto sucedería en los países que se enfrentan con severas limitaciones de la producción y tienen pocas posibilidades de aumentar los suministros a través de las importaciones, o en las regiones de algunos países cuya situación puede considerarse similar a causa de las limitaciones locales de la producción, los bajos ingresos y los problemas de transporte. Estos casos tienen características muy parecidas a las del paradigma de la «economía cerrada». En tales casos, un aumento de la demanda de cereales para pienso elevaría los precios en lugar de la producción y reduciría el consumo directo de los pobres.

La cuestión decisiva es, por supuesto, si este proceso ocurre efectivamente en los países pobres que se encuentran en tales condiciones. Se ha de señalar que en las regiones con bajos ingresos del Asia meridional y del Africa subsahariana la utilización de cereales para la alimentación animal sigue representando una proporción minúscula del total. Además, las proyecciones indican que esta situación no cambiaría mucho en el futuro, ya que en estas dos regiones casi todos los aumentos en la demanda de cereales corresponderían al consumo humano directo. Por consiguiente, es razonable suponer que la competencia entre el consumo humano y la alimentación animal no será un factor decisivo para impedir que el consumo directo per cápita de cereales siga avanzando en los muchos países donde éste es todavía insuficiente. Fundamentalmente, la experiencia histórica de muchos países en desarrollo con ingresos medios demuestra que el aumento de la utilización de cereales para pienso ha sido paralelo al incremento del consumo humano per cápita. El factor general subyacente ha sido el crecimiento de los ingresos per cápita, unido al aumento de la producción interna de cereales y/o a la mejora de la capacidad de importación. Es la ausencia de estos factores lo que impide que crezca el consumo directo per cápita en muchos países con bajos ingresos, y no el hecho de que aumente la utilización para pienso en los países con ingresos medios y altos.

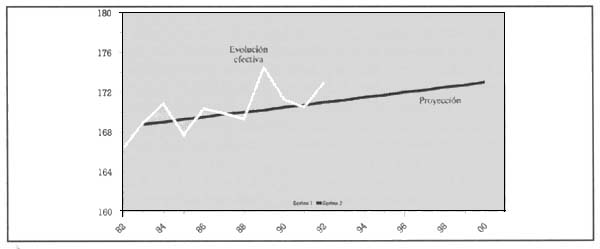

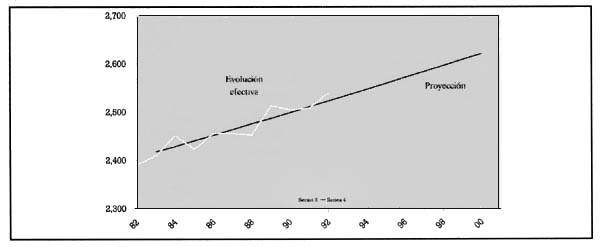

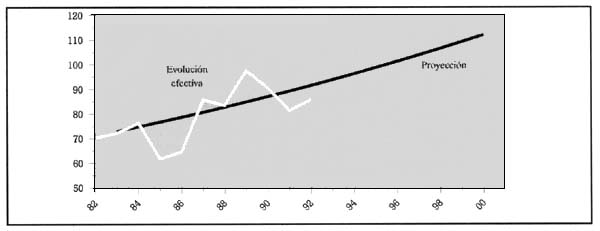

Las proyecciones anteriores frente a los resultados efectivos

El planteamiento aquí adoptado para prever la evolución probable de las principales variables relativas a la agricultura y la alimentación es fundamentalmente el mismo que se utilizó en 1985–86 para hacer proyecciones semejantes hasta el año 2000 (Alexandratos, 1988). Las proyecciones realizadas en esa fecha para el período 1982/84–2000 (el año base fue el promedio trienal de 1982/84) pueden compararse con los resultados efectivos hasta 1992, es decir, una fecha que se encuentra a mitad de camino de los 17 años incluidos en la proyección. Esa comparación puede verse en las Figuras 3.3–3.5 para las siguientes variables de los países en desarrollo: consumo humano directo per cápita de todos los alimentos (calorías) y de cereales (kg); importaciones netas de cereales (millones de toneladas). En el Capítulo 4 pueden verse comparaciones semejantes relativas a las superficies, rendimientos y producción de los cereales. En términos generales, los resultados efectivos de estas variables siguen bastante de cerca las trayectorias previstas para el conjunto de los países en desarrollo. Estas comparaciones no constituyen una validación empírica del método utilizado para las proyecciones. Se presentan aquí únicamente en respuesta a la pregunta tantas veces formulada sobre el grado de acierto de las proyecciones anteriores.

Productos pecuarios en los países en desarrollo

Se prevé que proseguirá el cambio estructural en el consumo de alimentos de los países en desarrollo tendiente a un mayor consumo de productos pecuarios, con aumentos significativos en el consumo per cápita en todas las regiones excepto el Asia meridional y el Africa subsahariana. Sin embargo, en el año 2010 su consumo per cápita de dichos productos6 seguirá siendo muy inferior al de los países de ingresos elevados. Para algunos países en desarrollo ni siquiera a más largo plazo el consumo de productos pecuarios aumentaría hasta alcanzar los niveles de consumo comparables a aquéllos de los países desarrollados, y esto por diversas razones, incluidas la ecología y la cultura. Cabe observar, no obstante, que en algunos países en desarrollo de elevados ingresos, los niveles de consumo de carne son comparables o apenas inferiores a los alcanzados en las regiones desarrolladas, por ejemplo, Taiwan (provincia de China), Singapur, Hong Kong, los Emiratos Arabes Unidos y Kuwait. Otro factor que hay que tener en cuenta al considerar la evolución del sector pecuario es que en algunos países en desarrollo, incluidos los más pobres, estos productos (sobre todo la leche) forman parte de los alimentos básicos, y no de lujo, por ejemplo, en las sociedades mayoritariamente pastorales del Sahel.

Comparación entre las proyecciones de 1985–861 y la evolución efectiva hasta 1992, Países en desarrollo.

Fig. 3.3. Suministros de cereales per cápita para consumo humano directo, kg/año.

Fig. 3.4. Suministros alimentarios per cápita para consumo humano directo, total de alimentos, Calorías/día.

Fig. 3.5. Importaciones netas de cereales, millones de toneladas.

1 Proyecciones 1982/84-2000, después de Alexandratos (1989), p. 8, 75, 125.

Con respecto a la carne, puede que haya una reducción del ritmo de aumento de la demanda per cápita (del 2,6 por ciento anual en 1970–90 al 2,0 por ciento anual en 1988/90–2010), de la demanda total (del 4,8 por ciento al 3,9 por ciento) así como de la producción (del 4,6 por ciento al 3,8 por ciento). En el Cuadro 3.8 figuran los datos pertinentes. Esta reducción del ritmo de aumento se produciría en las regiones del Cercano Oriente/Africa del Norte y Asia oriental. La evolución de la situación en China ejerce una influencia decisiva en el resultado total ya que este país representa el 40 por ciento del consumo total de carne en los países en desarrollo7. Para los otros países en desarrollo, excluida China, es probable que la tasa de crecimiento de la demanda de carne per cápita se mantenga en el 1,1 por ciento anual mientras que el aumento de su demanda y producción totales será algo menor que antes debido a una tasa inferior de crecimiento de la población. Además podría haber una importación neta de cerca de un millón de toneladas, principalmente como consecuencia del aumento de las importaciones netas de la región del Cercano Oriente/Africa del Norte, en parte compensadas por mayores exportaciones netas de América Latina.

En lo que concierne el sector lácteo, es probable que se produzca una drástica reducción en la tasa de aumento del consumo. En oposición con la evolución prevista para el sector cárnico, esta reducción será generalizada y afectará a todas las regiones. El motivo de ello reside en una combinación de limitaciones de la producción y de menor disponibilidad de exportaciones a precios altamente subvencionados (incluida la ayuda alimentaria) de los principales países desarrollados exportadores. En el Cuadro 3.9 figuran los datos históricos que muestran que la reducción ya había comenzado en el decenio de 1980. En el de 1970 el aumento de las importaciones netas cubrió una cuarta parte del consumo. En contraste, no aumentaron las importaciones netas en el decenio de 1980 y sólo se prevé un pequeño incremento de éstas para los próximos 20 años.

Es probable que los intercambios comerciales de productos lácteos se caractericen por: a) un papel menor para la producción y las exportaciones subvencionadas de los principales países exportadores desarrollados, una tendencia que probablemente se mantenga en el futuro, e incluso que se acentúe con las reformas de políticas resultantes de la conclusión de la Ronda Uruguay, lo que conllevaría una presión a la alza en los precios del mercado mundial, y b) la limitada capacidad de importación, que ya se puso de manifiesto en el decenio de 1980, de los países que impulsaron el aumento del consumo y de las importaciones en el decenio de 1970. Por ejemplo, en la región del Cercano Oriente y de Africa del Norte, el aumento de las importaciones en el decenio de 1970 cubrió el 55 por ciento del incremento de su consumo y la región representó casi el 40 por ciento del aumento de las importaciones totales de los países en desarrollo.

| 69/71 | 79/81 | 88/90 | 2010 | Tasa de crecimiento, % anual | ||

|---|---|---|---|---|---|---|

| 70–90 | 88/90–2010 | |||||

| Consumo/demanda | ||||||

| Total (millones de toneladas) | 27,0 | 42,2 | 64,0 | 143 | 4,8 | 3,9 |

| Per cápita (kg) | 10,5 | 13,0 | 16,4 | 25 | 2,6 | 2,0 |

| Producción (millones de ton.) | 28,5 | 42,6 | 64,8 | 143 | 4,6 | 3,8 |

| Por especies (millones de ton.) | ||||||

| Vacunos | 12,1 | 14,6 | 18,6 | 32 | 2,2 | 2,7 |

| Ovinos/caprinos | 3,0 | 3,6 | 4,9 | 10 | 2,8 | 3,1 |

| Porcinos | 9,7 | 16,8 | 28,3 | 64 | 6,1 | 4,0 |

| Aves de corral | 3,7 | 7,6 | 12,9 | 37 | 7,0 | 5,1 |

Nota: La carne se calcula en peso en canal, excluidos los despojos. La producción se refiere a animales indígenas; las exportaciones de animales en pie cuentan como producción cárnica nacional y las importaciones de animales vivos como importaciones de carne, en su equivalente de peso en canal.

| 69/71 | 79/81 | 88/90 | 2010 | Tasa de crecimiento, % anual | ||

|---|---|---|---|---|---|---|

| 70–90 | 88/90–2010 | |||||

| Consumo/demanda | ||||||

| Total (millones de toneladas) | 84,7 | 122,8 | 164,0 | 273 | 3,7 | 2,5 |

| Per cápita (kg) | 27,4 | 32,1 | 35,9 | 42 | 1,7 | 0,7 |

| Producción (millones de toneladas) | 78,0 | 107,3 | 147,3 | 248 | 3,5 | 2,5 |

| Balance neto (millones de toneladas) | -6,8 | -16,2 | -16,2 | -26 | 5,8 | 2,2 |

Nota: Todos los datos y proyecciones son para la leche y todos los productos lácteos en equivalente de leche entera líquida. El consumo y la comercialización de mantequilla no se incluyen entre los productos lácteos sino entre las grasas animales. Esto significa que, por ejemplo, un país que importa o consume leche en polvo o queso figura como importador o consumidor del equivalente en leche entera líquida, pero si importa/exporta sólo mantequilla no aparece como importador/exportador de leche o productos lácteos.

Un factor adicional en la reducción de las tasas de crecimiento del consumo y de los intercambios comerciales es el hecho de que en Asia oriental, la región en mayor expansión, el rápido crecimiento económico será un estímulo menor para acrecentar el consumo de leche que para otros productos debido a los hábitos alimentarios regionales (actualmente se consumen 6,5 kg per cápita comparados con los 55 kg en los demás países en desarrollo). Por último, son motivo de especial preocupación las perspectivas de que las limitaciones de la producción permitan sólo un incremento mínimo del consumo per cápita en las regiones en las que la leche es uno de los alimentos básicos para gran parte de la población pobre, por ejemplo, las sociedades pastorales de Africa subsahariana y, en menor medida, en Asia meridional.

![]()

![]()

![]()