![]()

![]()

![]()

Consecuencias para el sector de piensos cerealeros

Como se observó en la sección anterior, el uso de cereales como pienso en los países en desarrollo se está volviendo un componente cada vez más importante del consumo total. Creció en un 5,6 por ciento anual en los últimos veinte años (7,2 por ciento anual en el decenio de 1970, 3,6 por ciento anual en el decenio de 1980); esto equivale a casi el doble de la tasa de crecimiento de la utilización de cereales para el consumo directo como alimento. Este incremento en el uso de cereales como pienso ha sido uno de los principales factores que han ocasionado el rápido aumento de las importaciones netas de cereales en los países en desarrollo, en particular durante el decenio de 1970. Los países en desarrollo de ingresos medios, salvo China, representan el grueso de los consumidores de cereales pienso. Desde luego que esto está relacionado con su consumo per cápita, superior a la media, de productos pecuarios. China también reúne esta característica aunque el criterio de los ingresos per cápita coloque al país en el grupo de bajos ingresos. Garnaut y Ma (1993) consideran que las estadísticas del consumo alimentario de la China indican que el ingreso per cápita del país es mucho mayor que el nivel indicado por las cuentas nacionales convencionales8.

El mecanismo general que impulsa el crecimiento del sector de los piensos cerealeros puede describirse fácilmente: el aumento de los ingresos genera un incremento de la demanda de productos pecuarios. Esta demanda hace que crezca la producción, procediendo la mayor parte de la producción adicional, en la mayoría de los países, de los sectores porcino y avícola, como se dijo en la sección precedente. A diferencia de lo que ocurre con el sector de los rumiantes en los países en desarrollo, los aumentos sustanciales en aquéllos de cerdos y aves de corral, y en menor medida en el sector lechero, dependen en gran medida de la expansión de sistemas de producción intensivos y semi-intensivos (véase Capítulo 4). Esta pauta general implicaría que el uso de los cereales como pienso aumente con mayor rapidez que el volumen total de la producción pecuaria. Sin embargo, aumentos de la productividad en el uso de piensos y la concurrencia de productos no cerealeros tenderán paralelamente a atenuar esta tendencia. Asimismo cabe señalar que aquélla es menos pronunciada, o no existente, en aquellos países (tanto desarrollados como en desárrollo) con un porcentaje relativamente elevado del sector bovino/ovino en el aumento total de la producción pecuaria y que tienen grandes recursos de pastizales o de otros piensos no cerealeros.

La evolución de las tasas de crecimiento comparativas del uso de cereales para piensos y de la producción pecuaria de los últimos veinte años (Cuadro 3.10) corresponden ampliamente a las observaciones anteriores. Tanto en Africa subsahariana como en Asia meridional, y en menor medida en América Latina, el uso de cereales para pienso aumentó con una tasa igual o inferior a la de la producción pecuaria total, calculándose esta última sumando los diferentes productos pecuarios utilizando ponderaciones que reflejen las diferencias en la intensidad de uso de los cereales pienso (véase la nota al pie del Cuadro 3.10). Al otro extremo pueden citarse las experiencias tanto del Cercano Oriente y de Africa del Norte como de Asia oriental (excluida China) que parecen responder a la pauta del aumento de la intensidad de cereales pienso de sus sectores ganaderos, aunque con tasas variables en distintos períodos.

En lo que se refiere al futuro, en líneas generales, y a menos que hayan circunstancias específicas para algún país, el uso de cereales como pienso probablemente aumentará aproximadamente al mismo ritmo que la producción pecuaria total, midiéndose esta última como se indica en la nota al pie del Cuadro 3.10. En algunos casos esta relación podría desviarse de la registrada en el pasado que frecuentemente ha sido inestable a lo largo del tiempo. Por ejemplo, los datos para Asia oriental muestran que el empleo de cereales como pienso aumentó dos veces más rápido que la producción pecuaria en el decenio de 1970 pero a un ritmo dos veces menor en el decenio de 1980. Además, las estadísticas históricas del uso de cereales como pienso suelen ser de poca ayuda para prever lo que puede ocurrir en el futuro ya que son de escasa calidad para muchos países en desarrollo.

Las proyecciones del uso de cereales como pienso figuran en el Cuadro 3.10, junto con las de la producción pecuaria. Una tasa de aumento del 3,7 por ciento para los próximos 20 años está muy por debajo de la de los últimos 20 (5,6 por ciento anual en 1970–90), aunque es igual a la del decenio de 1980. Aun así, su empleo como pienso seguirá siendo el elemento dinámico en la utilización total de cereales en los países en desarrollo. Su proporción del uso total aumentaría aún más, hasta un 22 por ciento aproximadamente para el año 2010, comparado con el 17 por ciento actual y sólo el 11 por ciento de hace 20 años. Por último, cabe observar que los piensos de cereales son sólo un componente, y de poca envergadura en muchos países en desarrollo, del balance total (en gran medida desconocido) entre los recursos en piensos y la producción pecuaria (véase el Capítulo 4).

Uso de proteínas oleaginosas en el sector pecuario

Los 93 países en desarrollo considerados en el estudio utilizan unos 14 millones de toneladas de proteínas oleaginosas como pienso. Además, utilizan unos 1,2 millones de toneladas de proteínas de harina de pescado. Este uso aumentó rápidamente en los últimos dos decenios a una tasa superior a aquélla de la producción pecuaria (véase el Cuadro 3.10), aunque ese crecimiento tendió a reducir su ritmo en el decenio de 1980. Unos pocos países en desarrollo representan algo así como dos tercios del consumo total (China, India, México, Turquía y Pakistán).

Las proyecciones de la producción pecuaria que se presentan aquí suponen que el consumo de piensos de proteínas oleaginosas seguirá aumentando a tasas algo superiores a aquélla de la producción pecuaria total. Las consecuencias de este aumento en el sector pecuario y en el consumo nacional de proteínas oleaginosas harían que, para el año 2010, los países en desarrollo considerados en conjunto tengan un excedente neto de exportaciones de proteínas de harina de semillas oleaginosas por debajo de los niveles actuales. En este momento su producción de semillas oleaginosas, una vez restadas aquéllas que no se usan para piensos (por ejemplo, las oleaginosas que se utilizan directamente como alimentos, semillas, etc.), asciende a unos 24 millones de toneladas en equivalente de proteínas brutas, o sea excede su consumo con fines forrajeros en unos 10 millones de toneladas. Para el año 2010 la producción (que se abordará más adelante en este capítulo) alcanzaría a unos 46 millones de toneladas, lo que dejaría unos 6 millones para las exportaciones netas. América Latina seguiría siendo un gran exportador neto pero, al mismo tiempo, las necesidades de importación de otras regiones, en particular de Asia oriental y del Cercano Oriente y Africa del Norte, crecerían rápidamente, reduciendo así las disponibilidades de exportación neta de los países en desarrollo considerados en conjunto.

| 69/71 | 79/81 | 88/90 | 2010 | Tasas de crecimiento | Relaciones de las tasas de crecimiento | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Piensos cerealeros o proteínas oleaginosas | Producción pecuaria1 | |||||||||

| 70–90 | 88/90–2010 | 70–90 | 88/90–2010 | 70–90 | 88/90–2010 | |||||

| millones de toneladas | % anual | |||||||||

| Todos los países en desarrollo: | ||||||||||

| Todos los cereales | 56 | 114 | 160 | 5,6 | ||||||

| Maíz | 34 | 74 | 104 | 5,9 | ||||||

| Otros cereales secundarios | 16 | 28 | 36 | 4,5 | ||||||

| Todos los cereales | ||||||||||

| 93 países en desarrollo | 55 | 110 | 154 | 327 | 5,5 | 3,7 | 5,3 | 3,7 | 1,0 | 1,0 |

| Africa subsahariana | 1,3 | 1,6 | 1,8 | 4 | 1,3 | 4,2 | 3,2 | 3,5 | 0,4 | 1,2 |

| Cercano Oriente/Africa del Norte | 10,0 | 18,6 | 31,6 | 64 | 7,2 | 3,5 | 4,6 | 3,7 | 1,6 | 0,9 |

| Asia oriental (incluida China) | 20,6 | 49,8 | 73,5 | 176 | 6,5 | 4,1 | 6,9 | 4,3 | 0,9 | 1,0 |

| Asia meridional | 1,2 | 1,8 | 2,4 | 4 | 3,2 | 2,7 | 4,5 | 3,2 | 0,7 | 0,8 |

| América Latina y el Caribe | 21,8 | 37,7 | 44,6 | 79 | 3,8 | 2,8 | 3,8 | 2,8 | 1,0 | 1,0 |

| Otros (países no incluidos en el estudio) | 1,2 | 4,0 | 5,7 | |||||||

| Proteínas oleaginosas2 | ||||||||||

| 93 países en desarrollo | 5 | 9 | 14 | 39 | 6,0 | 5,0 | 5,3 | 3, | 1,2 | 1,3 |

1 Tasas de crecimiento calculadas a partir de un índice de volumen especial, específico para piensos, de la producción pecuaria, teniendo en cuenta el hecho de que en los países en desarrollo mucha de la producción de carne vacuna y ovina y de leche procede de animales no alimentados con cereales, en tanto que la carne de cerdo y de aves de corral así como los huevos proceden sobre todo de sistemas de producción en los que se utilizan cereales como piensos (para los datos pertinentes véase Tyers y Anderson, 1992:386). El índice de productos pecuarios ponderados por la intensidad del uso de cereales como pienso (por unidad de producto) se calcula de la siguiente forma: 0,3 (carne bovina + ovina) + 0,1 (leche) + 1,0 (cerdos + aves de corral + huevos).

2 El uso de semillas oleaginosas y su harina/tortas como pienso se ha convertido en equivalente de proteínas brutas, por ejemplo, soja al 35.6% y la harina de soja al 45%, semilla de algodón al 21.1% y el 40%, respectivamente, etcétera.

Otros cultivos alimentarios básicos (Raíces, tubérculos, plátanos, leguminosas)

Raíces, tubérculos y plátanos

Esta categoría de alimentos básicos incluye toda una serie de productos. Entre los principales figuran los siguientes: yuca, batatas, papas, ñame, taro y plátanos (denominados en adelante «alimentos amiláceos«). Para algunos de ellos gran parte de la producción y del consumo aparente se mantiene a niveles de subsistencia. Más aún, se producen y consumen sobre todo en países con servicios estadísticos precarios y que tienen tasas de pérdida postcosecha y de desperdicio superiores a la media. Por estos motivos los datos sobre la producción y el consumo aparente están sujetos a márgenes de error que se consideran mucho mayores que los de los otros productos alimentarios9.

Hay dos aspectos de la economía de los alimentos amiláceos que parecen dominar todos los otros cuando se trata de considerar la evolución de este sector: la ecología y el ingreso per cápita. En otras palabras, estos productos constituyen la base de la dieta de los pobres en los países caracterizados por condiciones ecológicas particulares, principalmente zonas de bosques en los trópicos húmedos, que los convierten en el cultivo de subsistencia predominante. Es justamente en los países que combinan estas características con un nivel bajo de suministro total de alimentos per cápita que se encuentran niveles muy elevados de consumo aparente de alimentos amiláceos per cápita. Hay 15 países en Africa subsahariana (clasificados dentro del grupo de consumo elevado en el Cuadro 3.11), con más de 200 kg de consumo aparente per cápita (en peso del producto fresco), pero teniendo algunos niveles de 350 a 400 kg (Ghana, Gabón, Congo y Uganda) y otros superiores a 400 kg (Zaire). En conjunto estos países representan el 55 por ciento de la población de Africa subsahariana y dependen de los alimentos amiláceos en un 40 por ciento para su suministro alimentario. Hay grupos menos numerosos tanto en Africa subsahariana como en la región de América Latina y el Caribe que tienen un nivel «medio» de dependencia de estos productos (100–200 kg per cápita) para sus suministros totales de alimentos, mientras que todos los otros países en desarrollo tienen niveles de consumo muy inferiores a 100 kg (40 kg como media), incluidos algunos con niveles bajísimos (apenas 5 kg) en la propia Africa subsahariana, por ejemplo, Malí y Somalia.

| Grupos con consumo elevado/medio de alimentos amiláceos | Otros países en desarrollo | 93 países en desarrollo | |||

|---|---|---|---|---|---|

| Africa | América Latina | ||||

| Elevado1 | Medio2 | Medio3 | |||

| Suministro de alimentos amiláceos per cápita (kg): | |||||

| 1969/71 | 336 | 205 | 162 | 62 | 80 |

| 1988/90 | 332 | 174 | 135 | 40 | 63 |

| 2010 | 313 | 171 | 125 | 36 | 64 |

| Suministro de alimentos per cápita en cereales (kg): | |||||

| 1969/71 | 88 | 121 | 88 | 150 | 145 |

| 1988/90 | 87 | 119 | 96 | 179 | 170 |

| 2010 | 96 | 121 | 112 | 183 | 173 |

| Suministros per cápita de todo tipo de alimento (calorías por día): | |||||

| 1988/90 (calorías/día) | 2.160 | 2.190 | 2.280 | 2.500 | 2.470 |

| Porcentaje de alimentos amiláceos | 40 | 21 | 13 | 4 | 6 |

| Porcentaje de cereales | 34 | 49 | 36 | 63 | 61 |

| 2010 (calorías/día) | 2.230 | 2.240 | 2.540 | 2.790 | 2.730 |

| Porcentaje de alimentos amiláceos | 36 | 20 | 11 | 3 | 6 |

| Porcentaje de cereales | 35 | 47 | 38 | 58 | 56 |

| Tasas de crecimiento de la producción de alimentos amiláceos (% anual) | |||||

| 1970–90 | 2,4 | 1,8 | 1,7 | 1,0 | 1,4 |

| 1988/90–2010 | 2,8 | 3,3 | 1,9 | 0,9 | 1,6 |

| Población (millones) | |||||

| 1988/90 | 262 | 33 | 88 | 3.522 | 3.905 |

| 2010 | 509 | 65 | 132 | 5.051 | 5.758 |

1 Más de 200 kg per cápita en 1988/90 (peso del producto fresco): Benin, Ghana, Côte d'lvoire, Nigeria, Togo, Angola,República Centroafricana, Congo, Gabón, Zaire, Burundi, Mozambique, Rwanda, Tanzanía y Uganda.

2 100 a 200 kg per cápita: Guinea, Liberia, Camerún, Madagascar y Namibia.

3 100 a 200 kg per cápita: República Dominicana, Haití, Bolivia, Colombia, Ecuador, Paraguay y Perú.

Es obvio que la gran dependencia de estos productos que tiene la dieta de algunos de los países más pobres con elevada incidencia de desnutrición hace que este tipo de cultivo sea de primerísima importancia para cualquier evaluación de las perspectivas futuras para la nutrición y las políticas destinadas a mejorarla. Además nos recuerda que el análisis de las cuestiones relativas a la seguridad alimentaria, la pobreza y la desnutrición no deberían limitarse esencialmente a los cereales. Al mismo tiempo, la escasa calidad de los datos sobre esta importantísima fuente de energía alimentaria, precisamente en algunos de los países en que el problema es más grave, dificultan el análisis del problema de la seguridad alimentaria y la evaluación de la situación futura. Por lo tanto, aquí se presentan las perspectivas de los alimentos amiláceos junto con aquéllas relativas a los cereales y a la totalidad de los alimentos (cuadro 3.11).

Las perspectivas indican que el consumo per cápita de alimentos amiláceos seguirá reduciéndose, en parte como resultado de la continua urbanización (aunque su efecto se limitará principalmente a la yuca y el ñame), pero no se espera ningún cambio estructural radical en la dieta que reduzca la gran dependencia de estos productos en los países africanos. El escaso aumento que se espera en los ingresos per cápita y las dificultades para incrementar los suministros de cereales permitirán escasas mejoras en el suministro total de alimentos, manteniendo la gran dependencia de la dieta de estos países con respecto a los alimentos amiláceos. En última instancia, los países que representan más del 50 por ciento de la población de Africa subsahariana seguirían dependiendo de los alimentos amiláceos en un 36 por ciento de su suministro total de alimentos en términos de calorías. Esto presupone que la producción puede aumentar a un ritmo algo superior al de los últimos 20 años, algo que parece factible. Sin embargo, en general se prevé que aumente la producción de este grupo de cultivos en los países en desarrollo, considerados en su conjunto, a una tasa inferior a la de la población, un patrón bien establecido en el período histórico. Esto refleja fundamentalmente el cambio en la dieta como consecuencia de la urbanización, que tiende a favorecer alimentos (por ejemplo los cereales) que suelen ser más baratos y de más fácil preparación y consumo en el medio urbano que en el rural. Dadas las posibilidades de aumentar la producción, las políticas de estímulo del consumo podrían desempeñar un importante papel para mejorar la nutrición. Entre ellas se podría incluir la investigación para desarrollar nuevos productos alimentarios basados en raíces, como harinas compuestas, fideos, «chips», productos deshidratados, etc.

No puede considerarse completa la discusión del tema del sector de los alimentos amiláceos en los países en desarrollo sin examinar brevemente el futuro de sus exportaciones de yuca, principalmente a Europa donde son destinadas a piensos. Aquéllas, procedentes casi todas de Tailandia y, en menor medida, de Indonesia, han aumentado enormemente, pasando de 5 millones de toneladas en 1969/71 a 24 millones de toneladas en 1988/90 en términos netos (equivalente en producto fresco de yuca seca), alcanzando a este punto su nivel máximo debido, entre otras cosas, a acuerdos comerciales que restringieron el crecimiento de estas exportaciones. Son bien conocidos los motivos de esta evolución: la yuca y las harinas de semillas oleaginosas importadas ocuparon una parte cada vez mayor del mercado de los piensos europeos sustituyéndose a los cereales que eran fijados a precios poco competitivos debido a las políticas de apoyo. La situación podría cambiar en el futuro, como consecuencia de las reformas de políticas en Europa que tenderían a bajar los precios cerealeros para el sector de piensos. Por ello es probable que las exportaciones netas de los países en desarrollo bajen con respecto al nivel actual de 24 millones de toneladas, aunque existe la posibilidad de rebajar el precio de exportación de la yuca para retener su competividad en los mercados de piensos frente a los precios rebajados de los cereales.

Leguminosas (secas)

Este grupo de alimentos básicos, que suele incluirse en las estadísticas junto con los cereales en el grupo de granos alimentarios, comprende una gran variedad de productos (frijoles, guisantes, garbanzos, lentejas, etc.; la soja y el cacahuete se incluyen en este estudio entre las semillas oleaginosas en vez que entre las leguminosas) que forman un componente importante de la dieta, en particular entre los grupos de población de bajos ingresos, en muchos países en desarrollo (FAO, 1981). La media del consumo aparente per cápita de leguminosas destinadas a la alimentación humana en los países en desarrollo, considerados en su conjunto, es de unos 7,5 kg, con una tendencia a la baja (era de 12 kg a comienzos del decenio de 1960). Sin embargo, todavía existen muchos países en desarrollo con niveles relativamente elevados (10–20 kg), por ejemplo, Burkina Faso, Uganda, India, Nicaragua, Brasil, etc., y unos pocos con niveles muy elevados, por ejemplo, Rwanda y Burundi. Con unas pocas excepciones, por ejemplo Brasil y México, estos países tienen un bajo nivel de suministros alimentarios totales per cápita y en particular de productos pecuarios. Por esta razón las leguminosas son una fuente importante de proteínas en los países con escaso consumo de productos pecuarios/pesqueros. Las leguminosas aportan el 45 por ciento de la disponibilidad total de proteínas en Rwanda y Burundi, el 25 por ciento en Uganda, el 20 por ciento en Haití y el 14 por ciento en la India.

La tendencia a la baja en el consumo per cápita en los países en desarrollo en su conjunto se detuvo el decenio de 1980, sobre todo si se excluye a China del total. Se estima que en el futuro el consumo alimentario per cápita se mantendrá aproximadamente en los niveles actuales (de 9.0–9.5 kg como promedio, o 7,5–8,0 kg, si se incluye a China). En la práctica esto equivale a decir que la experiencia del decenio de 1980, en vez de aquélla correspondiente al período histórico más largo, puede ser representativa de la evolución probable de los próximos 20 años. La dependencia de los países antes mencionados con respecto a las leguminosas para sus aportes proteicos totales seguirá siendo relativamente alta. Las tasas de aumento de la demanda (para todos los usos) y la producción figuran en el Cuadro 3.12.

Cultivos oleícolas

Las cosechas mundiales de cultivos oleícolas en 1988/90 ascendieron a unos 71 millones de toneladas en equivalente en aceite. La producción de aceite vegetal fue sin embargo menor, 60 millones de toneladas, porque algunas semillas oleaginosas se utilizan con fines distintos, por ejemplo para la alimentación, piensos, semillas, etc. En la última cifra se incluyen unos 2 millones de toneladas de aceite vegetal obtenido de productos (maíz) y de residuos (salvado de arroz) de plantas no oleaginosas.

En los últimos 20 años el sector experimentó un crecimiento de la producción superior al promedio (4,0 por ciento al año), así como un cambio estructural radical en lo que se refiere a la distribución de la producción total por productos y por regiones. La rápida expansión de los productos de la palma oleaginosa en Asia oriental, de la soja en América del Sur y de las semillas de girasol y colza principalmente en Europa occidental y, en menor medida, en América del Norte han sido los rasgos más importantes de este cambio estructural. Durante el mismo período, algunas plantas oleaginosas tradicionales (principalmente cacahuete, coco, sésamo y semilla de algodón) han quedado atrás como fuentes principales de la producción mundial de aceite vegetal (descendiendo su parte en equivalente en aceite desde el 38 por ciento en 1969/71 hasta el 26 por ciento en 1988/90).

| 1970–80 | 1980–90 | 1988/90–2010 | |

|---|---|---|---|

| Demanda (todos los usos) | |||

| Países en desarrollo | 0,4 | 1,8 | 2,1 |

| Países en desarrollo (excluida China) | 0,4 | 2,8 | 2,2 |

| Producción | |||

| Países en desarrollo | 0,2 | 1,6 | 2,0 |

| Países en desarrollo (excluida China) | 0,2 | 2,4 | 2,2 |

El sector oleícola tiene varias características que hacen bastante complejos su análisis y la evaluación de sus perspectivas. En lo que concierne la producción, existen cultivos arbóreos (palma de aceite, cocotero, olivo) caracterizados por una respuesta lenta a las condiciones cambiantes del mercado, junto a cultivos anuales de fácil sustitución por otros (por ejemplo entre soja y maíz) y, por consiguiente, de respuesta rápida en cuanto a la oferta. Está también la semilla de algodón, que es realmente un subproducto de la producción de algodón, cuya producción responde poco a las condiciones del mercado de productos oleaginosos. Además, la mayoría de las semillas oleaginosas producen también forrajes proteínicos para el ganado.

El sector de la demanda se caracteriza por el hecho que sus productos son altamente sustituibles entre sí en el consumo. Además, el uso de aceites vegetales en aplicaciones industriales no alimentarias (pinturas, detergentes) en las que compiten con los productos del petróleo, así como la competencia en los mercados alimentarios con las grasas animales, complican más el cuadro; y otro tanto cabe decir de la competición de las harinas oleaginosas con la harina de pescado y otros productos proteínicos en el sector de la alimentación animal. Las posibilidades de sustitución de productos en el consumo han aumentado paulatinamente con la evolución de la tecnología. En la práctica, ello significa que las fuerzas del mercado hacen que los precios de los diferentes aceites tiendan a moverse al unísono, lo mismo que los precios de las diferentes harinas oleaginosas. Al mismo tiempo los precios de los productos conjuntos de cualquier semilla oleaginosa (por ejemplo, el aceite de soja y la harina de soja) pueden seguir trayectorias divergentes (Banco Mundial, 1993c).

En los países en desarrollo, los aceites y las grasas son productos alimentarios caracterizados por una alta elasticidad de la demanda con respecto al ingreso. Su consumo per cápita de aceites vegetales (lo que incluye tanto el aceite propiamente tal como el equivalente en aceite de productos oleaginosos consumidos como alimento en otras formas, por ejemplo el cacahuete como legumbre) es de unos 8 kg, en comparación con los 16 kg de los países desarrollados. Hay, por consiguiente, un margen considerable para continuar la expansión en el consumo, aunque se puede prever que el crecimiento futuro será más lento que el de los últimos 20 años, dado que los países en desarrollo habían partido de niveles muy bajos. Las proyecciones correspondientes se presentan en el Cuadro 3.13.

Cuadro 3.13.

Aceites vegetales: Resumen de datos y proyecciones, 93 países en desarrollo

(Todos los productos oleaginosos en equivalente en aceite)

| Demanda | Producción | Balance neto | Tasa de crecimiento (%anual) | |||||

|---|---|---|---|---|---|---|---|---|

| Consumo directo | Todos los usos | Período | Demanda | Producción | ||||

| Per cápita (kg) | Total | |||||||

| millones de toneladas | ||||||||

| 93 países en desarrollo | ||||||||

| 1969/71 | 4,7 | 12,3 | 15,8 | 2,4 | ||||

| 1988/90 | 8,2 | 31,8 | 39,9 | 44,8 | 3,7 | 1970–90 | 5,3 | 4,8 |

| 2010 | 11,3 | 64,9 | 80,8 | 86,9 | 6,2 | 88/90–2010 | 3,4 | 3,2 |

Se espera que la demanda en los países en desarrollo de proteínas de semillas oleaginosas, uno de los productos de las plantas oleaginosas, crecerá más rápidamente que la de aceites vegetales, en correspondencia con el rápido crecimiento del sector ganadero, como ya se ha expuesto. Así continuarán y se acentuarán las pasadas tendencias de diferencias entre las dos tasas de crecimiento de la siguiente manera (porcentaje anual):

| 1970–90 | 1988/90–2010 | |

|---|---|---|

| Aceites vegetales | 5,3 | 3,4 |

| Proteínas oleaginosas | 6,0 | 5,0 |

Como se ha expuesto en la sección sobre productos pecuarios, es probable que esta evolución lleve a una situación en la cual los países en desarrollo continuarán exportando cantidades netas crecientes de aceites vegetales (aceite, más el equivalente en aceite de las exportaciones netas de semillas oleaginosas), pero descenderá su excedente neto de proteínas de semillas oleaginosas (harinas y semillas en equivalente de proteína). América Latina seguiría siendo una gran exportadora neta, pero el crecimiento de los déficits netos de Asia oriental y Cercano Oriente/Africa del Norte haría que se reducieran las exportaciones netas de proteínas de semillas oleaginosas procedentes del conjunto de los países en desarrollo. Esta proyección refleja también la perspectiva de que los productos de palma oleaginosa (cuya producción genera poca harina en forma de tortas de almendras de palma) seguiría expandiendo su parte en la producción total de productos oleaginosos en los países en desarrollo.

El ulterior cambio estructural en el sector de las semillas oleaginosas de los países en desarrollo que podría ocurrir en el futuro se refleja en el Cuadro 3.14. Las rápidas tasas de crecimiento anteriores de la soja podrían detenerse, aunque la producción total aumentaría todavía a más del doble, después de haberse multiplicado por 12 durante los últimos 20 años, ya que había empezado en un nivel muy bajo y se ha extendido rápidamente en América del Sur. El sector del coco es probable que apenas crezca un 1,3 por ciento anual, y tal vez esta previsión es demasiado optimista. Esto refleja, entre otras cosas, una mayor competitividad del aceite de almendra de palma en el mercado de los aceites laúricos. La mayoría de las demás semillas oleaginosas podrían mantener su aporte en los niveles actuales, después del descenso que experimentaron en el pasado por efecto de la rápida expansión en los sectores del aceite de palma y de soja.

Cuadro 3.14.

Producción de cultivos oleícolas: 92 países en desarrollo (excluida China)

(Miles de toneladas, equivalente en aceite)

| Principales semillas oleaginosas | Regiones | |||||||

|---|---|---|---|---|---|---|---|---|

| Africa (Subsahariana) | Cercano Oriente/ Africa del Norte | Asia oriental (excl. China) | Asia meridional | América Latina y Caribe | Total | Porcentaje por Producto oleaginoso | ||

| Aceite de palma y aceite de almendra de palma | 1969/71 | 1.487 | 745 | 270 | 2.502 | 16 | ||

| 1988/90 | 1.951 | 8.990 | 2 | 806 | 11.749 | 32 | ||

| 2010 | 3.370 | 22.020 | 90 | 1.640 | 27.120 | 38 | ||

| Soja | 1969/71 | 16 | 3 | 181 | 4 | 372 | 574 | 4 |

| 1988/90 | 46 | 66 | 475 | 314 | 5.959 | 6.859 | 19 | |

| 2010 | 120 | 200 | 750 | 500 | 12.790 | 14.360 | 20 | |

| Maní | 1969/71 | 1.562 | 33 | 394 | 1.745 | 401 | 4.136 | 27 |

| 1988/90 | 1.377 | 51 | 617 | 2.580 | 228 | 4.852 | 13 | |

| 2010 | 2.120 | 100 | 1.430 | 4.830 | 580 | 9.060 | 13 | |

| Girasol | 1969/71 | 12 | 173 | 17 | 425 | 627 | 4 | |

| 1988/90 | 58 | 499 | 58 | 212 | 1.441 | 2.268 | 6 | |

| 2010 | 130 | 1.020 | 80 | 370 | 2.070 | 3.670 | 5 | |

| Sésamo | 1969/71 | 235 | 47 | 70 | 217 | 155 | 725 | 5 |

| 1988/90 | 207 | 57 | 118 | 326 | 82 | 790 | 2 | |

| 2010 | 320 | 100 | 300 | 640 | 220 | 1.580 | 2 | |

| Coco | 1969/71 | 138 | 1.814 | 912 | 250 | 3.114 | 20 | |

| 1988/90 | 207 | 3.015 | 1.262 | 335 | 4.820 | 13 | ||

| 2010 | 410 | 3.390 | 1.860 | 480 | 6.140 | 9 | ||

| Semilla de algodón | 1969/71 | 225 | 385 | 13 | 493 | 440 | 1.556 | 10 |

| 1988/90 | 273 | 369 | 19 | 1.009 | 470 | 2.150 | 6 | |

| 2010 | 560 | 700 | 50 | 2.310 | 580 | 4.200 | 6 | |

| Otros | 1969/71 | 192 | 341 | 45 | 992 | 641 | 2.211 | 14 |

| 1988/90 | 226 | 549 | 81 | 2.104 | 450 | 3.409 | 9 | |

| 2010 | 280 | 880 | 120 | 3.630 | 960 | 5.870 | 8 | |

| Total | 1969/71 | 3.867 | 982 | 3.263 | 4.377 | 2.954 | 15.445 | 100 |

| 1988/90 | 4.345 | 1.591 | 13.383 | 7.808 | 9.771 | 36.900 | 100 | |

| 2010 | 7.310 | 3.000 | 28.140 | 14.230 | 19.320 | 72.000 | 100 | |

| Porcentaje por regiones | 1969/71 | 25 | 6 | 21 | 29 | 19 | 100 | |

| 1988/90 | 12 | 4 | 36 | 21 | 26 | 100 | ||

| 2010 | 10 | 4 | 39 | 20 | 27 | 100 | ||

Resumen de los principales productos agrícolas de exportación de los países en desarrollo

Azúcar

El consumo de azúcar en el conjunto de los países en desarrollo es todavía bastante inferior al de los países desarrollados: 18 kg y 37 kg respectivamente 10. En aquellos países, los niveles más altos están en América Latina y el Caribe y en el Cercano Oriente y Africa del Norte (43 kg y 29 kg respectivamente) y los más bajos en el Africa subsahariana y Asia oriental (8-9 kg). En esta última región, en particular en China, una buena parte del consumo total de edulcorantes corresponde a edulcorantes alternativos. Se prevé un crecimiento del consumo per cápita de azúcar en los países en desarrollo de alrededor de 1 kg por decenio hasta llegar a unos 20 kg en el año 2010, si bien se mantendrían las amplias diferencias regionales indicadas, aunque algo menos pronunciadas que en la actualidad. En general, la tasa de crecimiento del consumo de azúcar en la alimentación en los países en desarrollo debería bajar: 2,5 por ciento anual en 1988/90–2010, en comparación con el 4,1 por ciento anual en el decenio de 1970 y 2,8 por ciento anual en el de 1980.

El azúcar es un importante producto básico de exportación de muchos países en desarrollo. En conjunto, los países en desarrollo son grandes exportadores netos, aunque en descenso. El descenso general de sus exportaciones netas hacia los países desarrollados se explica por las políticas de apoyo y protección de la mayoría de esos últimos (Borrell y Duncan, 1992) y por la transformación de muchos países en desarrollo en importadores netos. Estos dos fenómenos no son, por supuesto, independientes uno de otro. Los precios más bajos del mercado mundial resultantes de las restricciones de acceso a los mercados de importación de los principales importadores netos de la OCDE, y la emergencia de la CE como uno de los mayores exportadores netos, han contribuido probablemente al crecimiento de las importaciones en los países en desarrollo. Esta evolución puede apreciarse en los datos del Cuadro 3.15.

Cuadro 3.15.

Azúcar: Balance comercial neto, promedios quinquenales

(millones de toneladas, equivalente en azúcar en bruto)

| 1967/71 | 1977/81 | 1987/91 | |

|---|---|---|---|

| Países en desarrollo | 9,3 | 8,5 | 3,7 |

| Exportadores netos (en 87/91) | 12,1 | 17,0 | 15,3 |

| - Cuba | 5,5 | 6,7 | 6,8 |

| - Brasil | 1,1 | 2,4 | 1,7 |

| - Tailandia | 0,1 | 1,1 | 2,5 |

| - Mauricio | 0,6 | 0,6 | 0,6 |

| - República Dominicana | 0,7 | 0,9 | 0,4 |

| - Otros | 4,1 | 5,3 | 3,3 |

| Importadores netos (en 87/91) | -2,8 | -8,5 | -11,6 |

| - China | -0,2 | -1,0 | -1,4 |

| - Argelia | -0,2 | -0,5 | -0,9 |

| - Egipto | -0,4 | -0,7 | |

| - Irán | -0,1 | -0,6 | -0,6 |

| - Iraq | -0,3 | -0,5 | -0,5 |

| - República de Corea | -0,2 | -0,4 | -0,8 |

| - Malasia | -0,3 | -0,4 | -0,6 |

| - Otros | -1,5 | -4,7 | -6,1 |

| Países desarrollados | -9,1 | -7,6 | -2,8 |

| - CE-12 | -2,3 | 1,7 | 3,1 |

| - Otros países de Europa occidental | -0,8 | -0,4 | -0,3 |

| - Europa oriental + ex URSS | -0,6 | -4,7 | -4,2 |

| - Estados Unidos | -4,5 | -4,0 | -1,1 |

| - Canadá | -0,9 | -0,9 | -0,8 |

| - Japón | -2,0 | -2,3 | -1,8 |

| - Australia | 1,7 | 2,3 | 2,7 |

| - Otros | 0,3 | 0,7 | -0,4 |

Se prevé que sigan creciendo fuertemente las necesidades de importación de los países en desarrollo, mientras que la zona de la OCDE en su conjunto continuará siendo exportadora neta, a menos que las políticas cambien radicalmente 11. La evolución en Europa oriental y la ex URSS desempeñará un papel importante al limitar el crecimiento de su consumo total y de la demanda de importaciones. Su consumo per cápita puede descender durante algún tiempo antes de que se recupere. Es probable que en el futuro se cubra una mayor parte de su consumo mediante la producción interna. Esto significa que aunque los países en desarrollo exportadores puedan seguir expandiendo sus exportaciones, el conjunto de los países en desarrollo probablemente verá descender por debajo del nivel actual sus exportaciones netas a los países desarrollados.

El sector del azúcar ofrece un ejemplo del papel cada vez más importante, desde el punto de vista de la demanda de importaciones, de los países en desarrollo en los mercados mundiales de los productos básicos anteriormente dominados por los países desarrollados. Si bien algunos consideran que este fenómeno contiene elementos positivos, esta situación ha surgido a raíz de acontecimientos negativos, es decir el proteccionismo en los mercados de los países desarrollados y, en cierta medida, las limitaciones de la producción en ciertos países en desarrollo que apenas pueden permitirse importaciones de azúcar, por ejemplo algunos países del Africa subsahariana. Pero contiene efectivamente elementos positivos en la medida en que el crecimiento de las necesidades de importación de los países en desarrollo refleja unos mejores ingresos, un nivel de consumo de azúcar más alto y una ventaja comparativa de los países exportadores frente a los importadores.

En cuanto a la producción de azúcar de caña y de remolacha en los países en desarrollo, la tasa de crecimiento (en equivalente de azúcar en bruto) debería descender bastante, tal vez hasta el 2,2 por ciento anual hasta 2010 en comparación con el 3,5 por ciento anual en los últimos 20 años. Este hecho refleja en parte el menor crecimiento de su propio consumo de azúcar y la probable continuación del descenso de las exportaciones netas hacia los países desarrollados. Pero refleja también el hecho de que las elevadas tasas de crecimiento de la producción en el pasado se debían a los notables aumentos de la producción de caña de azúcar para producir alcohol en el mayor productor del mundo, Brasil. Dicha utilización dificilmente continuará creciendo a un ritmo análogo al del pasado, cuando empezó casi a partir de cero. Lo más probable es que no haya ningún crecimiento significativo o incluso algún descenso.

Bebidas tropicales (café, cacao, té)

De estos tres importantes productos básicos de exportación de los países en desarrollo, el café y el cacao comparten con algunos otros productos (por ejemplo el caucho) la característica de ser producidos exclusivamente en los países en desarrollo y consumidos principalmente en los países desarrollados. Estos últimos países absorben el 71 por ciento del consumo mundial de café (igual porcentaje que hace 20 años) y el 83 por ciento del de cacao (87 por ciento en 1969/71). El caso del té es diferente, ya que los países en desarrollo consumen el 70 por ciento de la producción mundial. Hay que añadir que los países en desarrollo han elevado considerablemente su parte en el consumo mundial de té, pero ha habido sólo un moderado movimiento en ese sentido respecto al cacao y ninguno respecto al café.

Se deduce que para el café y el cacao las perspectivas de producción y de exportación seguirán determinadas durante mucho tiempo por la evolución en el consumo de los países desarrollados. Se presume que para el café y el cacao habrá sólo un crecimiento moderado en el consumo por habitante en los principales mercados de los países desarrollados y, con la excepción de Europa oriental y la ex URSS, ningún aumento respecto al té (Cuadro 3.16). Paralelamente, la prolongada recesión y la escasez de divisas en Europa oriental y la ex URSS no permitirán probablemente que crezca su consumo por habitante, a pesar de sus niveles en general muy bajos y del margen considerable para aumentos. En este contexto, el crecimiento de la producción y de las exportaciones de los países en desarrollo será probablemente muy lento. Sin embargo, la evolución podría ser otra si las reformas en los países de economía anteriormente planificada condujesen a que una parte considerable de la población adoptase estilos de consumo más parecidos a los de Europa occidental. Así pues, las proyecciones del consumo respecto a estos países pueden ser pesimistas, aunque el proceso de recuperación de las economías después de los recientes descensos sea lento y prolongado.

El análisis anterior indica que el crecimiento de la producción y las exportaciones en los países en desarrollo de estos productos básicos será probablemente lento e inferior al de los últimos 20 años. Hay que notar, sin embargo, que el aumento de la producción y las exportaciónes, particularmente de café y cacao, no se traduciría en unos incrementos conmensurados en las ganancias de las exportaciones y en el bienestar si los precios continuarían a descender. De hecho, la experiencia de los años recientes ha demostrado ampliamente que los descensos de los precios conducían a caídas desastrosas en el valor real de las ganancias de exportación. Ha habido períodos en que exportar más no ha significado beneficios para los productores y exportadores en su conjunto, aunque países individuales se hayan beneficiado a costa de otros. La competencia entre los países exportadores resultó ser un juego de suma negativa para ellos (Panagariya y Schiff, 1990; Mabbs-Zeno y Krissoff, 1990).

| Consumo per cápita (kg) | Comercio neto (miles de toneladas) | |||||||

|---|---|---|---|---|---|---|---|---|

| Café | Cacao | Té1 | Banano | Café | Cacao | Té1 | Banano | |

| Países desarrollados | ||||||||

| Europa oriental y ex URSS | ||||||||

| 1969/71 | 0,3 | 0,5 | 0,3 | 0,2 | -120 | -180 | -33 | -64 |

| 1988/90 | 0,6 | 0,7 | 0,9 | 0,4 | -233 | -260 | -230 | -165 |

| 2010 | 0,6 | 0,7 | 1,1 | 0,7 | -270 | -280 | -290 | -330 |

| Otros | ||||||||

| 1969/71 | 4,0 | 1,4 | 0,7 | 7,0 | -2.940 | -1.040 | -415 | -4.940 |

| 1988/90 | 4,6 | 1,9 | 0,6 | 8,7 | -3.910 | -1.610 | -390 | -7.140 |

| 2010 | 5,3 | 2,5 | 0,6 | 10,8 | -4.980 | -2.330 | -490 | -9.600 |

| Países en desarrollo | ||||||||

| 1969/71 | 0,5 | 0,1 | 0,3 | 7,2 | 3.185 | 1.210 | 460 | 5.300 |

| 1988/90 | 0,4 | 0,1 | 0,5 | 7,3 | 4.240 | 2.100 | 670 | 7.500 |

| 2010 | 0,5 | 0,1 | 0,7 | 9,0 | 5.250 | 2.610 | 800 | 10.000 |

| Tasa de crecimiento de la demanda, % anual | Tasa de crecimiento de la producción, % anual | |||||||

| Países en desarrollo | ||||||||

| 1970–90 | 1,8 | 4,7 | 4,6 | 2,3 | 2,2 | 2,7 | 3,7 | 2,1 |

| 1988/90–2010 | 2,6 | 2,5 | 3,3 | 2,7 | 1,6 | 1,4 | 2,8 | 2,5 |

| Países desarrollados | ||||||||

| 1970–90 | 1,6 | 2,0 | 1,6 | 1,5 | 2,4 | 1,8 | ||

| 1988/90–2010 | 1,1 | 1,7 | 1,1 | 1,5 | 0,8 | 1,6 | ||

En muchos aspectos los orígenes de los problemas con los que se enfrentan los productores y los exportadores de estos productos básicos no son diferentes de los que se presentan a los agricultores en los países desarrollados. Unos y otros venden el grueso de su producción a mercados caracterizados por una escasa elasticidad de la demanda con respecto al precio y al ingreso y un lento crecimiento del consumo. Esto significa que la competencia entre productores y los progresos en la productividad tienden a comprimir los precios, beneficiando a los consumidores más bien que elevando los ingresos de los agricultores. Pero los agricultores de los países desarrollados pueden beneficiarse de dos rasgos de sus economías y sociedades con los no pueden contar los productores de los países en desarrollo. En primer lugar, a la larga sus ingresos no pueden comprimirse demasiado, aun en ausencia de políticas de apoyo, a causa del alto costo de oportunidad de su mano de obra; esto refleja el hecho que la oferta de mano de obra y otros factores de producción del sector agrícola, excluida la tierra, es más elástica con respecto a sus precios en los países de alto ingreso que en los de bajo ingreso (Johnson, D. Gale, 1994b); y en segundo lugar, la sociedad y los gobiernos tienen medios para intervenir, y de hecho lo hacen, para apoyar los precios agrícolas y hacer menos brusco el proceso de transferencia de mano de obra a otros sectores; y, a diferencia de la situación en muchos países en desarrollo, el crecimiento demográfico virtualmente nulo aligera la presión sobre la agricultura de crear más puestos de trabajo. Además, la agricultura en los países desarrollados ha recibido una fuerte ayuda para buscar salidas a sus productos en los mercados de exportación donde la elasticidad de la demanda con respecto a los precios es más alta, precisamente los de los países en desarrollo. Tampoco ésta es una posibilidad abierta a los países en desarrollo, al menos para estos productos.

Las cosas son diferentes para los agricultores que producen estos productos en muchos de los países en desarrollo, que dependen de los mismos mercados que los agricultores de los países desarrollados, aunque respecto a productos diferentes. Para ellos, el costo de oportunidad de su trabajo está determinado a menudo por su productividad en la producción de alimentos, con frecuencia para su subsistencia. Mientras ésta sea muy baja, como lo es en verdad en muchos países en desarrollo mal dotados de recursos para la producción de alimentos y con una población rural en constante crecimiento, son muy limitadas las posibilidades de beneficiarse del aumento de la productividad y la producción de los productos de exportación (Lewis, 1983). También son muy limitadas, por supuesto, las posibilidades de intervención del gobierno en apoyo de los ingresos, por más que algunos países en desarrollo hayan intentado hacerlo a expensas de graves desequilibrios macroeconómicos. En cierta medida, puede considerarse que las anteriores consideraciones establecen un nexo indirecto entre las políticas agrícolas de los países desarrollados y las vicisitudes de estos productos básicos. Si tales políticas deprimen los precios en los mercados mundiales de alimentos, contribuyen a rebajar la rentabilidad de la producción alimentaria en los países en desarrollo y tienden a mantener el costo de oportunidad de la mano de obra agrícola en las explotaciones de café y cacao más bajo de lo que sería de otra manera (parte de esta discusión y las figuras 3.6 y 3.7 proceden de Alexandratos et al., 1994).

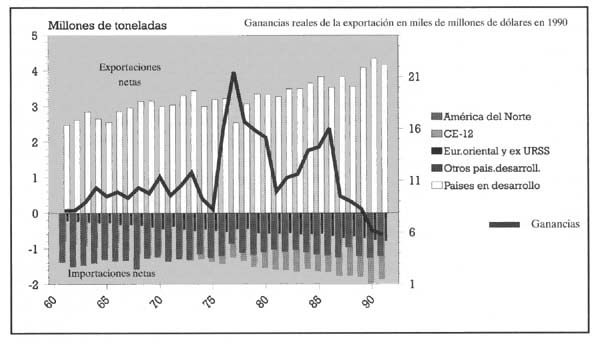

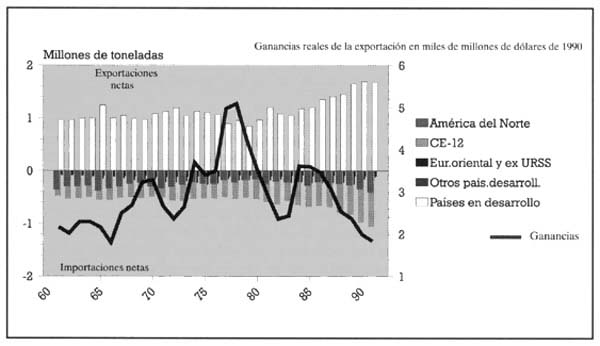

La evolución de los volúmenes y las ganancias de la exportación se refleja en las

Fig. 3.6. Café - Balance comercial neto y ganancias reales de las exportaciones, 1961–19911.

Fig. 3.7. Cacao - Balance comercial neto y ganancias reales de las exportaciones, 1961–19911.

Figuras 3.6 y 3.7. Las ganancias reales de la exportación de café y cacao de los países en desarrollo descendieron en 1991 a su nivel más bajo de los últimos 30 años, a pesar de los notables aumentos en los volúmenes exportados. Por consiguiente, la cuestión clave es lo que sucederá con los precios reales de estos productos y qué políticas pueden aplicarse para detener e invertir el descenso de los precios y poner remedio a su inestabilidad. Estas cuestiones se examinan en el Capítulo 8. Aquí conviene señalar que los precios mundiales de los productos básicos, encabezados por los del café, han experimentado un fuerte crecimiento desde comienzos de 1994 en adelante. ¿Constituye esto una señal de una inversión duradera de la tendencia hacia el descenso de los precios? En la última evaluación de estas tendencias del Banco Mundial se prevé que entre 1993 y el 2000, los precios reales del café subirán casi un 50 por ciento, los del cacao casi un 25 por ciento y los del té aproximadamente de un 6 por ciento. A pesar de estas recuperaciones, el índice de los precios de las bebidas no alcanzará probablemente su nivel de 1989 y será menos de la mitad de su máximo de 1984. (Banco Mundial, 1994a).

Banano

Los países en desarrollo produjeron unos 45 millones de toneladas de banano en 1988/90 y sus exportaciones netas a los países desarrollados fueron de 7,5 millones de toneladas. El grueso de la producción y de las exportaciones corresponde a la región de América Latina y el Caribe, con el 80 al 85 por ciento de todas las exportaciones. Hay todavía margen para el crecimiento en el consumo en los países desarrollados, en particular, los de economía anteriormente planificada, donde los niveles de consumo están por debajo de 0,5 kg en comparación con casi 9,0 kg en los demás países desarrollados. Sólo una pequeña parte de este crecimiento potencial se materializaría, y es posible que las importaciones en Europa oriental y la ex URSS sólo se duplicarán. Las exportaciones de los países en desarrollo continuarán dependiendo casi por completo del crecimiento del consumo en los demás países desarrollados, que absorben el 90 por ciento de las importaciones mundiales. Las perspectivas de un crecimiento continuado del consumo en estos países son buenas; sus importaciones netas podrían pasar de 7,1 millones de toneladas en la actualidad a 9,6 millones de toneladas en el año 2010, es decir una tasa de crecimiento del 1,5 por ciento anual, la misma que en los últimos 20 años.

El consumo por habitante debería continuar creciendo también en los propios países en desarrollo, en particular en Asia oriental, región de rápido crecimiento. Es probable que los países en desarrollo importadores aumenten sus importaciones a un fuerte ritmo y que su parte en las importaciones mundiales ascienda a más del doble del nivel actual de alrededor del 7 por ciento. Ello no obstante, los países en desarrollo exportadores seguirán dependiendo abrumadoramente de los mercados importadores de los países occidentales desarrollados y de las políticas que afectan tales importaciones.

Algodón

Los patrones del comercio internacional de los principales productos básicos agrícolas no alimentarios han experimentado cambios significativos. Esto se explica por las tendencias divergentes en el consumo de los países desarrollados y en desarrollo, así como los cambios en el comercio de manufacturas basadas en tales productos. La evolución del sector del algodón ilustra este proceso de cambio estructural. Los países desarrollados solían ser, con mucho, los importadores principales de algodón hace 20 años, con el 75 por ciento de las importaciones brutas mundiales y con importaciones netas procedentes de los países en desarrollo de 1,6 millones de toneladas. Pero su consumo industrial permaneció virtualmente estático (en torno a los 6,5 millones de toneladas) mientras que su producción de algodón seguía aumentando. El resultado ha sido que en los últimos años han pasado a ser exportadores netos, si bien a un nivel modesto.

Paralelamente, el consumo industrial en los países en desarrollo subió rápidamente (3,5 por ciento anual en 1970–90). Su producción de algodón creció a un ritmo más moderado (2,4 por ciento anual) y sus apreciables exportaciones netas de algodón en bruto dieron paso a pequeñas importaciones netas. Esto en lo que se refiere a producción, consumo industrial y comercio de algodón en bruto. La evolución subyacente en el consumo final y en el comercio de manufacturas de algodón ha sido diferente y ha dado lugar a que se produzcan tendencias divergentes en el consumo industrial y el comercio de la materia prima13. Parte de las tendencias en el consumo industrial y el comercio del algodón en bruto refleja la rápida expansión de las exportaciones de manufacturas del algodón procedentes de los países en desarrollo y con destino a los países desarrollados, siguiendo la migración de la industria textil de éstos a aquéllos. Este proceso habría sido todavía más agudo de no ser por las restricciones en el comercio de productos textiles (Hamilton, 1990).

Las tendencias descritas continuarían a futuro, con una producción mundial y un consumo de algodón en ascenso a razón del 2,6 por ciento anual aproximadamente, hasta 31 millones de toneladas en el año 2010. Aunque la producción continuaría subiendo también en los países desarrollados, los cuales elaborarían todavía unos 8 millones de toneladas, el consumo industrial se concentrará cada vez más en los países en desarrollo, duplicándose hasta unos 23 millones de toneladas en el año 2010. El resultado final sería que los países en desarrollo producirían unos 20 millones de toneladas, pese a lo cual pasarían a ser importantes importadores netos de algodón en bruto por una cantidad de unos 2,5 millones de toneladas (y exportadores crecientes de artículos de algodón). El algodón ofrece así un ejemplo de transformación de las relaciones industriales y comerciales mundiales, básicamente según las orientaciones determinadas por la ventaja comparativa (véase, por ejemplo, Anderson, 1992). Cada vez más, las materias primas de los países desarrollados (y de los países en desarrollo) se combinan con la mano de obra menos costosa de los países en desarrollo para generar un desarrollo industrial en estos últimos y, en todas partes, unas manufacturas más baratas de gran densidad de mano de obra.

Caucho natural

El caucho natural, producido exclusivamente en los países en desarrollo, parece seguir un camino semejante al del algodón. No obstante, en el caso del caucho natural el cambio estructural será probablemente mucho más lento. El factor gravitante para el caucho sería algo diferente, a saber el rápido crecimiento del consumo de manufacturas de caucho en los países en desarrollo.

La parte correspondiente al caucho natural en el consumo mundial de todos los tipos de caucho (natural y sintético) había bajado a un mínimo histórico de aproximadamente el 30 por ciento en 1980, pero posteriormente se recuperó alcanzando el 36 por ciento, debido sobre todo a la difusión del uso de neumáticos radiales y al crecimiento más rápido del consumo en los países en desarrollo. Según las previsiones, esta tendencia continuará y el consumo mundial de caucho natural podría crecer de un 2,6 por ciento al año durante el período 88/90-2010, crecimiento casi idéntico al de los 20 últimos años. Al llegar el año 2010 los países en desarrollo (sobre todo de Asia) podrían haber sustituido a los países desarrollados como principal consumidor industrial de caucho natural, y su parte en el total pasaría de 43 por ciento en 1988/90 y el 24 por ciento de hace 20 años al 55 por ciento del consumo mundial. Estos cambios se deberán fundamentalmente al crecimiento más rápido de la industria y mercado automovilísticos en los países en desarrollo en comparación con los países desarrollados (la producción de neumáticos representa el 50 por ciento de la utilización mundial del caucho natural).

No obstante, a diferencia de lo que ocurre con el algodón, los países en desarrollo continuarán confirmándose como exportadores netos, ya que son los únicos productores de caucho natural en el mundo, y el consumo (y las importaciones netas) de los países desarrollados continuarían creciendo aproximadamente un 1,3 por ciento al año (frente al 3,8 por ciento en los países en desarrollo). La producción mundial de caucho natural podría continuar creciendo al ritmo medio de los 20 últimos años (2,5 por ciento anual). La producción del Asia oriental continuará dominando la producción mundial, pero su parte en el total previsto de 8,6 millones de toneladas podría bajar del 84 por ciento actual al 77 por ciento en el año 2010. Ello se debería a la creciente escasez de mano de obra en Malasia y de tierra tanto en Malasia como en Tailandia. El crecimiento más rápido en Indonesia convertiría a este país en el principal productor mundial y evitaría una caída sustancial de la parte correspondiente al Asia oriental. Esta evolución podría ofrecer al Africa subsahariana una de las pocas oportunidades de aumentar su parte en las exportaciones mundiales de un importante producto agrícola, pasando del 7 por ciento a aproximadamente el doble en el año 2010. Existe, entonces, la posibilidad de una recuperación significativa de la producción de caucho natural en los principales países productores de Africa (Camerún, Côte d'Ivoire, Nigeria y Liberia).

Tabaco

El consumo de tabaco en los países desarrollados, principalmente los de la OCDE, ha estado disminuyendo, tanto en cifras totales como per cápita. Estas últimas han bajado especialmente en los años ochenta, pasando de 2,0 kg en 1979/81 a 1,5 kg en la actualidad. Podrían bajar todavía a cerca de un kg en el año 2010. Por el contrario, los países en desarrollo han incrementado su consumo de tabaco con relativa rapidez, y el consumo per cápita ha pasado a 1,1 kg y podría llegar a ser de 1,4 kg en el año 2010. El crecimiento ha sido especialmente rápido en el Asia oriental. Es irónico que el tabaco sea uno de los artículos de consumo en que los países en desarrollo están aproximándose rápidamente a los niveles de consumo de los países desarrollados y están llamados a superarlos en el futuro. Pareciera que primero los problemas (del consumo de tabaco y la salud) tienen que agravarse para que puedan al fin mejorarse. Hay quizá un paralelismo con el proceso de la degradación ambiental (ver Capítulo 2), que en algunos casos parece acelerarse en las fases iniciales del desarrollo y sólo posteriormente, cuando se han conseguido avances notables, la gente tiene la convicción, y los recursos, para adoptar políticas que frenen o inviertan esa degradación.

El resultado final de esta evolución probable es que en los países desarrollados tanto el consumo como la producción de tabaco continuarían disminuyendo en torno a un 1,0 por ciento al año, mientras que sus importaciones netas podrían mantenerse constantes en poco más de 200 000 toneladas (hace 10 años eran 440 000 toneladas). El consumo mundial se desplazará cada vez más hacia los países en desarrollo. Estos podrían representar aproximadamente el 80 por ciento del consumo mundial en el año 2010, frente al 70 por ciento en 1988/90 y el 55 por ciento de hace 10 años. Ello significa un ritmo de crecimiento del consumo del 2,3 por ciento anual (menos que en el pasado) y, dado el probable estancamiento de las exportaciones netas a los países desarrollados, un crecimiento del 1,9 por ciento anual en lo que a la producción se refiere (también menos que en el pasado).

Conclusiones

En la exposición anterior sobre la evolución posible de los principales grupos de productos básicos se ha tratado de documentar hasta qué punto las diferentes tendencias de cada uno de ellos configurarían el futuro de la agricultura y alimentación mundiales. Quizá la conclusión más importante sea que los países en desarrollo perderán probablemente su posición tradicional de exportadores netos de productos agropecuarios para convertirse en importadores netos. Este tema se examina más adelante en el presente capítulo, tras un breve estudio de la evolución prevista de los principales grupos de productos agropecuarios en los países desarrollados.

3.6. BREVE EXPOSICION DE LAS PERSPECTIVAS DE LOS PAISES DESARROLLADOS

Consideraciones generales

En las secciones 3.2 a 3.4 del presente capítulo se han presentado las perspectivas de crecimiento demográfico y económico general de los países desarrollados, así como las relativas al total de la agricultura y la alimentación. La posible evolución de algunos productos se ha presentado también al hablar de las perspectivas de los principales productos de exportación de los países en desarrollo. Aquí se consideran las perspectivas de los países desarrollados en lo que respecta a sus otros productos básicos principales. Los cereales y productos pecuarios representan el 75 por ciento de su producción agrícola bruta, en lo que se refiere al valor. En el resto de la presente sección se examina brevemente la evolución probable de estos dos sectores14.

Cabe señalar que es probable que continúen actuando algunas de las fuerzas que configuraron la evolución histórica de la agricultura y la alimentación en la mayor parte de los países desarrollados, por ejemplo, el lento crecimiento del consumo interno y la tendencia hacia una mayor productividad. Pero han comenzado, o se prevén, cambios importantes que alterarán probablemente el entorno de políticas y repercutirán en los distintos grupos de países de maneras muy diferentes.

Estos cambios están asociados a las perspectivas de que en el futuro serán mucho menores las posibilidades de que las políticas que alteran las pautas del comercio internacional y otras intervenciones, determinen la producción, el consumo y los flujos comerciales de productos agropecuarios. Estos resultados estarán determinados cada vez más por las fuerzas de mercado o, al menos, por políticas menos perturbadoras del comercio internacional. El primer impulso en esta dirección procede de las reformas sistémicas emprendidas en los países de economía anteriormente planificada de Europa; el segundo, de las reformas de las políticas en los grandes países occidentales, sobre todo en Europa (ver Capítulo 8). Estas reformas se ven también impulsadas y consolidadas por la conclusión de la Ronda Uruguay de Negociaciones Comerciales Multilaterales. En todo caso, conviene señalar que las reformas actualmente emprendidas en los grandes países occidentales, si se aplican en su totalidad, producirían en relación con los principales productos de la zona templada resultados semejantes a los que se conseguirían con la aplicación de las disposiciones de la parte correspondiente a la agricultura en la Acta Final de la Ronda Uruguay. Estos temas se examinan con mayor detenimiento en el Capítulo 8, donde se indican las numerosas incertidumbres a que están sometidas las conclusiones de la labor analítica encaminada a predecir el impacto de estas reformas.

El sector de los cereales en los países desarrollados

En el Cuadro 3.17 se resumen los resultados de la posible evolución hasta el año 2010 y se ponen en relación con los correspondientes a los países en desarrollo. Los detalles de cada uno de los cereales pueden verse en el Anexo del presente Capítulo. En lo que respecta al crecimiento del uso total de cereales en los países desarrollados, los principales factores que pueden influir en el resultado incluyen: a) la perspectiva de que, a raíz de las reformas de política en Europa occidental, los cereales sean más competitivos en el sector de los piensos con respecto a sus sustitutos, en gran parte importados, y por consiguiente que la demanda de cereales para pienso de la región vuelva a crecer tras los descensos registrados en los años 80, y b) la posibilidad de que el uso interno total de cereales en los países de Europa de economía anteriormente planificada sea en el futuro algo más bajo que en el período anterior a la reformas, sobre todo por la evolución de los países de la ex URSS. Por ejemplo, el consumo medio per cápita (todos los usos) de cereales dentro de este subgrupo será, según las proyecciones, de 690 kg frente a los 790 kg de 1988/90 (peso en limpio). Estos acontecimientos serían el resultado de un ligero descenso del consumo per cápita de cereales y productos pecuarios, el escaso crecimiento de la producción ganadera, la reducción de las pérdidas postcosecha y el menor volumen de cereales usados como semilla y de cereales utilizados para pienso por unidad de producción pecuaria (véanse Brooks, 1993; Johnson, D. Gale, 1993). Paralelamente, el uso total de cereales en América del Norte continuaría creciendo aproximadamente un 1 por ciento al año. Existe la posibilidad de que el crecimiento sea algo más rápido si la producción de etanol en los Estados Unidos superara los 1 200 millones de galones que se espera producir sobre todo a partir del maíz en cumplimiento de las disposiciones de la Ley de 1990 de protección de la calidad del aire (House et al., 1993).

| Principales regiones exportadoras netas | Otros países occidentales | Europa oriental + ex URSS | Todos los países desarrollados | Todos los países en desarrollo2 | Todo el mundo | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Europa occidental | América del Norte | Oceanía | Total parcial | Europa oriental | Ex URSS1 | Total parcial | |||||

| Producción | |||||||||||

| 1969/71 | 143,6 | 243,3 | 14,6 | 401,5 | 21,2 | 55,1 | 168,9 (157,5) | 224(213) | 647(635) | 482 | 1.129 (1.117) |

| 1979/81 | 178,5 | 341,9 | 21,7 | 542,1 | 24,3 | 68,3 | 169,6(158,3) | 238(227) | 804(793) | 652 | 1.457 (1.445) |

| 1988/90 | 206,4 | 313,5 | 22,9 | 542,8 | 22,8 | 80,5 | 204,0(189,0) | 285(270) | 850(834) | 847 | 1.697 (1.681) |

| 1991/924 | 206,8 | 365,5 | 22,8 | 595,1 | 17,5 | 72,0 | (172,0) | (244) | (856) | 889 | (1.745) |

| 2010 | 679,0 | 31,0 | 318(306) | 1.028(1016) | 1,318 | 2.346 (2.334) | |||||

| Utilización interna total | |||||||||||

| 1969/71 | 166,3 | 191,6 | 6,3 | 364,2 | 35,5 | 58,0 | 169,2(158) | 227(216) | 627(625) | 498 | 1,125(1,113) |

| 1979/81 | 189,1 | 202,3 | 7,3 | 398,8 | 46,8 | 77,6 | 214,7(204) | 292(282) | 738(728) | 720 | 1,458(1448) |

| 1988/90 | 182,6 | 227,3 | 8,6 | 418,5 | 52,0 | 81,3 | 238,8(224) | 320(305) | 791(775) | 931 | 1,721(1706) |

| 2010 | 200 | 279 | 11 | 490,0 | 63,0 | 85 | 228(216) | 313(301) | 866(854) | 1.480 | 2,346(2334) |

| Balance neto | |||||||||||

| 1969/71 | -23,8 | 49,6 | 9,0 | 34,8 | -14,6 | -3,0 | 5,4 | 2,4 | 22,5 | -20,4 | |

| 1979/81 | -11,4 | 129,4 | 14,7 | 132,6 | -22,9 | -9,2 | -31,1 | -40,3 | 69,4 | -66,8 | |

| 1988/90 | 24,4 | 118,7 | 14,5 | 157,5 | -28,6 | -2,2 | -34,2 | -36,4 | 92,6 | -90,0 | |

| 2010 | 189,0 | 5,0 | 162 | -1623 | |||||||

1 Números en paréntesis corresponden a los datos revisados después del cambio de los datos sobre la producción de cereales en la ex URSS, de peso a granel (incluyendo materias foráneas y elexceso de humedad) a peso en limpio (véase Shend, 1993). Las proyecciones que se muestran en paréntesis han sido ajustadas para reflejar tal cambio.

2 Datos y proyecciones de todos los países en desarrollo, es decir incluyendo los países que no se cubren individualmente en este estudio.

3 Importaciones netas de todos los países en desarrollo tras deducir 30 millones de toneladas de exportaciones netas de los países en desarrollo exportadores a las importaciones netas de los países en desarrollo mportadores (véase texto).

4 Los últimos datos de producción para la media de los años 1991 y 1992 se muestran aquí para subrayar la recuperación de la producción norteamericana después del nivel anormal de 1988 debido a la sequía.

Teniendo en cuenta estas consideraciones, se prevé que el total de la demanda de cereales en los países desarrollados será de 854 millones de toneladas, lo que equivale a un crecimiento del 0,5 por ciento anual en 1988/90–2010 (proyección ajustada teniendo en cuenta la sustitución para la ex URSS de los datos a granel por datos referidos al peso en limpio; véanse los números entre paréntesis del Cuadro 3.17). Al mismo tiempo, los países desarrollados deben generar un excedente neto de exportación de 162 millones de toneladas para los países en desarrollo, frente a los 90 millones de toneladas de 1988/90. Por ello, en el año 2010 deberán producir 1 016 millones de toneladas. Su último promedio anual de producción en el trienio 1990/92 fue de 873 millones de toneladas15. La tasa de crecimiento implícita para 1990/92–2010 es del 0,8 por ciento anual. En un estudio reciente del Banco Mundial se llega a conclusiones semejantes. Según sus proyecciones, la producción de cereales en el conjunto de los países desarrollados crecerá un 0,7 por ciento anual entre 1990 y el 2010 (Mitchell e Ingco, 1993, Cuadros A3, A10). Un crecimiento del 0,8 por ciento anual es muy inferior a la tasa media de crecimiento de los 20 años anteriores (1,4 por ciento anual), casi idéntica a la de los años 80 y muy superior a la tasa de crecimiento negativa registrada tras el máximo alcanzado a mitad de los 80.

Esta posible evolución de la producción de cereales en los países desarrollados puede ayudar a colocar en su debida perspectiva el papel de las limitaciones ambientales en relación con la necesidad de que este grupo de países genere colectivamente excedentes de exportación cada vez mayores para atender las necesidades de importación de los países en desarrollo. En definitiva, lo que se está preguntando es si las limitaciones impuestas por consideraciones ambientales pueden representar un obstáculo grave al logro de una tasa de crecimiento del 0,8 por ciento anual en su producción de cereales sin necesidad de elevar los precios reales. Los análisis llevados a cabo en relación con el presente estudio, que se han centrado predominantemente en los países en desarrollo y, en cualquier caso, no han tratado de prever los precios futuros, no permiten dar una respuesta clara a esta pregunta. No obstante, las conclusiones de otros estudios arrojan algo de luz al respecto. El citado estudio del Banco Mundial, en el que se prevén hasta el año 2010 niveles mundiales de producción y consumo de cereales semejantes a los de este estudio, llega a la conclusión de que los precios del mercado mundial continuarían disminuyendo de acuerdo con la tendencia a largo plazo (Mitchell e Ingco, 1993; véase también Brown y Goldin, 1992, para una discusión de las proyecciones de los precios de los productos alimenticios). Este resultado no aclara de por sí el problema, es decir la importancia de las limitaciones ambientales y, en particular, cuáles serían los precios si incluyeran los costos ambientales de los países desarrollados. Lo que sí se puede deducir es que en su sector de los cereales existe bastante margen como para poder aumentar la producción al ritmo antes indicado sin necesidad de subir los precios.

Más en concreto, algunos estudios sobre los Estados Unidos, con mucho el mayor exportador mundial de cereales, han examinado el impacto sobre la producción futura de lo que se considera como el factor más importante de degradación de los recursos agrícolas, la erosión del suelo. Crosson (1992) cita varios estudios en los que se concluye que la erosión en el conjunto del país en los próximos 100 años reduciría los rendimientos agrícolas de aproximadamente un 3 por ciento con respecto al rendimiento que podría conseguirse si no hubiera erosión. Según el autor, esta pérdida del 3 por ciento inducida por la erosión es insignificante en comparación con los aumentos de la productividad previstos como consecuencia de los progresos de la tecnología (véase también Crosson, 1991)

Volviendo a la generación de excedentes de exportación para abastecer los países en desarrollo, conviene señalar que se conseguirán probablemente a través de la combinación de dos factores: mayor producción en los grandes países desarrollados exportadores y reducción de las importaciones netas de los países importadores. Es decir, no todo el incremento de las importaciones netas de los países en desarrollo (unos 70 millones de toneladas) aparecerá en forma de demanda adicional a cubrir por las principales regiones desarrolladas exportadoras, es decir América del Norte, Europa occidental y Oceanía. El motivo es que más de la mitad de este incremento se compensaría por la transformación de los países de Europa oriental y la ex URSS de grandes importadores netos a exportadores netos del orden de 5 millones de toneladas, que es el supuesto aquí utilizado (véase el Cuadro 3.17). Otros estudios consideran que para el año 2010 esta región podría conseguir un volumen mucho mayor de exportaciones netas (Mitchell e Ingco, 1993; Johnson, D. Gale, 1993). Suponiendo que este grupo de países pudiera disponer para el año 2010 de este excedente neto de exportación de 5 millones de toneladas (procedentes en su totalidad de países de Europa oriental), el incremento neto de la demanda exterior a que deberían hacer frente las tres grandes regiones desarrolladas exportadoras ya mencionadas podría ser de sólo unos 32 millones de toneladas.

Estas perspectivas revelan que, en lo que se refiere a estos países exportadores, los mercados de exportación no desempeñarán probablemente el mismo papel dinámico del pasado, sobre todo durante los años 70, cuando el crecimiento de las exportaciones impulsó buena parte del crecimiento de su producción agrícola. Paralelamente, las reformas de las políticas ya emprendidas o previstas en los compromisos relativos a la aplicación de las disposiciones de la Ronda Uruguay, harán más difícil la posibilidad de que los países exportadores consigan aumentar su parte en el mercado por medio de exportaciones subvencionadas. Las exportaciones netas de cereales de Europa Occidental no conseguirán probablemente en el futuro un nivel medio superior al del fin de la década de los 80. Por lo tanto, parece que el aumento de las exportaciones netas de las tres grandes regiones desarrolladas exportadoras correspondería en gran parte a América del Norte y Australia.

Perspectivas del sector ganadero en los países desarrollados

Hay dos factores importantes que pueden influir en los resultados de este sector. En los países de Europa oriental y la ex URSS, el consumo per cápita de carne había alcanzado niveles no muy inferiores a los de otros países desarrollados con ingresos mucho más elevados. Tras la reforma de los precios y la caída del poder adquisitivo, el consumo per cápita se encuentra en una fase de descenso que podría tardar algún tiempo en tocar fondo. A más largo plazo, el supuesto algo optimista aquí utilizado es que el consumo per cápita podría casi recuperar los niveles anteriores a la reforma (unos 70 kg), aunque con mayor proporción de carne de aves de corral y menos de vacuno (Cuadro 3.18). Se trata de un supuesto optimista ya que incluso en el año 2010 los ingresos per cápita de este grupo de países serán probablemente muy inferiores a los de otros países cuyo consumo de carne se encuentra aproximadamente en ese nivel.

En lo que respecta al conjunto de los demás países desarrollados, el único cambio significativo probable es que el ulterior crecimiento del consumo per cápita de carne procederá del sector de las aves de corral, mientras que el consumo per cápita de carne de cerdo podría estabilizarse tras la rápida expansión de los años anteriores, registradas sobre todo en Europa occidental. Al mismo tiempo, el consumo per cápita de carne de vacuno en general probablemente se mantendría constante; los principales cambios serían el aumento del consumo en el Japón y la reducción del mismo en Oceanía.

En el sector de la leche y productos lácteos, el resultado más probable es que los niveles de consumo per cápita se mantengan prácticamente sin cambios (total de productos lácteos, en equivalente de leche entera fresca). Al mismo tiempo, hay posibilidades de un modesto crecimiento de las exportaciones netas a los países en desarrollo (ver Cuadro 3.9), y la mayor parte de estas exportaciones adicionales serían suministradas (en sentido neto) por Europa oriental y Oceanía.

| Europa oriental + ex URSS | Todos los demás países desarrollados | Total | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 | 69/71 | 88/90 | 2010 | |

| Consumo directo per cápita (kg) | |||||||||

| Carne de vacuno | 20 | 27 | 24 | 28 | 28 | 28 | 26 | 27 | 27 |

| Carne de ovino | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 |

| Carne de porcino | 21 | 29 | 28 | 25 | 31 | 31 | 24 | 31 | 30 |

| Carne de ave | 5 | 12 | 15 | 12 | 23 | 32 | 10 | 19 | 27 |

| Total | 50 | 72 | 70 | 69 | 85 | 94 | 63 | 80 | 87 |

| Leche | 189 | 179 | 176 | 188 | 208 | 208 | 188 | 199 | 198 |

| Utilización de cereales para pienso | |||||||||

| (millones de toneladas) | 1151 | 1891 | 1721 | 271 | 294 | 355 | 386 | 482 | 527 |

| Tasas de crecimiento, % anual | 1970–90 | 88/90–2010 | 1970–90 | 88/90–2010 | 1970–90 | 88/90–2010 | |||

| Utilización de cereales para pienso | 2,2 | -0,4 | 0,7 | 0,9 | 1,2 | 0,4 | |||

| Producción pecuaria2 | 2,1 | 0,3 | 1,7 | 0,8 | 1,8 | 0,7 | |||

1 Antes de la conversión de los datos de producción de cereales de la ex URSS desde peso a granel a peso en limpio (véaseCuadro 3.17). Los números corregidos son los siguientes: 69/71 111; 88/90 182; 2010 166.

2 Tasas de crecimiento calculadas como se indica en el Cuadro 3.10.

3.7. LA POSIBLE EVOLUCION DE LA BALANZA COMERCIAL DE PRODUCTOS AGROPECUARIOS DE LOS PAISES EN DESARROLLO

En el Cuadro 3.19 puede verse la evolución pasada de los valores totales del comercio de productos agropecuarios de los países en desarrollo. Los índices sobre los volúmenes totales de importación y exportación indican que entre 1961/63 y 1988/90 las importaciones en términos reales aumentaron un 284 por ciento y las exportaciones sólo un 146 por ciento. El saldo neto de las exportaciones en términos reales en 1988/90 fue menos de un tercio de su nivel de 20 años antes. En los años ochenta se registró una inversión de estas tendencias, debida a la brusca desaceleración del crecimiento de las importaciones agropecuarias durante la crisis de los años ochenta.

| 1961/63 | 1969/71 | 1979/81 | 1988/90 | |

|---|---|---|---|---|

| Precios corrientes (miles de millones de $) | ||||

| Exportaciones | 13,8 | 18,7 | 69,8 | 87,5 |

| Importaciones | 7,2 | 10,7 | 66,0 | 82,5 |

| Balance neto | 6,6 | 8,0 | 3,8 | 5,0 |

| Indice del volumen (79/81 = 100) | ||||

| Exportaciones | 55,3 | 69,7 | 100 | 135,8 |

| Importaciones | 34,1 | 43,5 | 100 | 131,0 |

| Valores correspondientes a los precios de 1988/90 (miles de millones de $) | ||||

| Exportaciones | 35,6 | 44,9 | 64,4 | 87,5 |

| Importaciones | 21,5 | 27,4 | 63,0 | 82,5 |

| Balance neto | 14,1 | 17,5 | 1,4 | 5,0 |

Los cambios previstos en las necesidades de importación y disponibilidades de exportación de los principales productos agrícolas y pecuarios indican que en breve plazo el conjunto de los países en desarrollo, hasta ahora exportadores netos, podrían convertirse en importadores netos de productos agropecuarios. Ello ocurriría si los cambios en los valores de las exportaciones e importaciones de los distintos productos se hicieran al mismo ritmo que los cambios en el volumen de que se habla en la secciones precedentes. En las tendencias de los precios no hay nada que haga pensar en un aumento más rápido, ni tampoco un descenso inferior, del precio medio de los productos de los cuales son exportadores netos al de los productos de los cuales son, y continuarán siendo, importadores netos. Como se ha señalado, a pesar de la recuperación prevista de los precios reales de las principales bebidas tropicales exportables, el índice de sus precios no debería volver a su nivel de 1989. Paralelamente, es posible que los precios reales de los cereales y productos lácteos, principales productos agropecuarios importados por los países en desarrollo, no bajarán e incluso podrían subir en el contexto de las reformas de políticas en favor de una mayor liberalización del comercio.

![]()

![]()

![]()