![]()

![]()

![]()

La première et la seconde partie du présent manuel expliquent la procédure d’installation du logiciel WinDASI, ses principes de fonctionnement, ainsi que ses modes de calcul. La troisième partie est constituée de quatre exercices pratiques, dénommés NGAMO1, NGAMO2, NGAMO3 et NGAMO4 (le nom NGAMO provient du projet d’origine, situé à Myanmar). L’objectif de cette section est de permettre à l’utilisateur de s’exercer à l’usage du logiciel en analysant un véritable projet (encore que simplifié). Chaque exercice lui fait suivre un parcours guidé, allant du contexte de l’exercice jusqu’à sa solution, comme représenté par le diagramme de la Figure A.

L’objectif de chaque exercice, les situations avec et sans projet (AP et SP), les contraintes liées au contexte du projet et les améliorations découlant des actions proposées, ainsi que d’autres aspects du projet, sont résumés dans le tableau synoptique A.

Pour aider le formateur, chaque exercice est complété par des Notes à son intention. Les questions fréquemment posées, les points critiques et les suggestions pratiques sont également abordés.

Par ailleurs, tous les exercices NGAMO sont soutenus par des fichiers WinDASI contenant l’intégralité des données (NGAMO1, 2, 3, 4.WDS).

|

Pour accéder à ces fichiers, procédez comme suit:

Sélectionnez l’exercice requis (c’est-à-dire des fichiers comportant l’extension.WDS). |

Pour que le formateur puisse contrôler le processus de saisie des données au fil des exercices, chaque fichier est complété par un jeu de fichiers consécutifs, signalés par a, b, c, etc. (par exemple: FNGAMO1a.WDS, FNGAMO1b.WDS, etc.). Le premier fichier du jeu ne contient qu’une petite partie des données et chaque fichier suivant en contient d’autres, jusqu’à ce que le jeu soit complet.

Chaque fichier consécutif est chargé par le formateur à mesure des exercices, ce qui lui permet:

i. de ne pas créer d’écarts entre les stagiaires pendant le processus de saisie des données;

ii. de récupérer des jeux de données partiels en cas de panne de l’ordinateur ou de courant;

iii. de gérer la saisie progressive des données;

iv. d’accélérer le processus de saisie, si nécessaire, en sautant certaines étapes;

v. de permettre aux stagiaires plus lents à saisir les données de rattraper les autres;

vi. d’exécuter les calculs à partir d’une base de données commune.

Les Remarques à l’intention du formateur figurant à la fin de chaque exercice NGAMO expliquent en détail comment utiliser les fichiers consécutifs correspondants.

Figure A: Structure des exercices NGAMO

Tableau A - Synoptique des exercices NGAMO

|

Exercice et étape |

Objectifs de l’analyste |

Plan utilisé |

Situation avec projet |

Situation SP |

Principales contraintes avec projet |

Activités |

Principaux changements Comparaison avec/sans projet |

|---|---|---|---|---|---|---|---|

|

NGAMO1 |

Analyser la faisabilité technique du projet d’irrigation au niveau de l’exploitation |

TRADIT |

Exploitation traditionnelle irriguée (Remarque: l’investissement d’irrigation n’étant pas prévu au niveau de l’exploitation, il n’est pas inclus ici) |

Exploitation traditionnelle non irriguée |

1) Besoins en main d’œuvre de l’exploitation 2) Besoin accru en animaux de trait |

1) Paddy HR (CULT-HR) 2) Paddy traditionnel (CULT-TRA) 3) Sésame (CULT-SES) 4) Tournesol (CULT-TSL) |

1) Davantage d’eau à la disposition des agriculteurs 2) Plus grande surface cultivée pendant la saison sèche 3) Remplacement du paddy traditionnel par du paddy HR 4) Augmentation des rendements 5) Usage accru de certains biens consommés |

|

NGAMO2 |

Formuler deux modèles d’exploitation pour: 1) résoudre la contrainte main d’œuvre au niveau de l’exploitation 2) résoudre la contrainte animaux de trait |

EXPL-AN |

Exploitation traditionnelle irriguée + main d’œuvre salariée |

Ferme traditionnelle non irriguée |

La contrainte main d’œuvre a disparu, mais pas la contrainte animaux de trait |

Comme pour TRADIT |

Comme pour TRADIT plus recours à de la main d’œuvre salariée |

| |

EXPL-MEC |

Irrigation et mécanisation. Ajout de l’investissement dans un tracteur |

Ferme traditionnelle non irriguée |

1) Plus de contraintes main d’œuvre et animaux de trait. 2) L’investissement génère une contrainte financière |

1) Paddy HR (MEC-HR) 2) Paddy traditionnel (MEC-TRAD) 3) Sésame (MEC-SES) 4) Tournesol (MEC-TSL) |

Mêmes changements que EXPL-AN, plus: 1) introduction de l’investissement. 2) remplacement des animaux de trait par un tracteur 3) introduction des coûts d’exploitation du tracteur |

|

|

1) Résolution de la contrainte financière 2) Analyse de l’impact économique du composant emprunt |

EXPL-MEC-EM |

Identique à EXPL-MEC + composant emprunt |

Ferme traditionnelle non irriguée |

Amélioration de l’adéquation entre le plan de financement et la trésorerie de l’agriculteur mécanisé |

Identique à EXPL-MEC + composant emprunt |

Identique à EXPL-MEC + composant emprunt |

|

|

NGAMO3 |

Analyse de l’impact économique global du projet d’irrigation |

EXPL-AN EXPL-MEC + Zone NGAMO3 |

600 EXPL-MEC et 400 EXPL-AN |

1 000 fermes traditionnelles non irriguées |

Faible viabilité économique du projet global d’irrigation |

Activités mécanisées pour 600 exploitations Activités animales pour 400 exploitations |

1) Irrigation de 1 000 exploitations 2) Investissement dans le programme d’irrigation 3) Augmentation de la production des cultures 4) Augmentation du recours à la main d’œuvre salariée |

|

NGAMO4 |

Analyse de la viabilité financière d’une nouvelle exploitation de café en mode Echelonné |

EXPL-CAF |

L’activité café démarre sur 0,2 ha à l’année 1, 0,3 ha à l’année 2 et 0,5 ha à l’année 3 |

Aucune activité n’est menée sans projet |

Aucune contrainte majeure |

Production de café CAFE.A |

Démarrage d’une activité de production de café sur des terres inutilisées. La plantation du café commence en mode Echelonné |

|

Analyse de la viabilité globale d’une zone de 250 exploitations rejoignant le projet en mode Echelonné |

EXPL-CAF + zone PROJET |

100 exploitations rejoignent le projet à l’année 1 150 le rejoignent à l’année 2 |

Aucune activité n’est menée sans projet |

Aucune contrainte majeure |

Production de café CAFE.A |

250 nouvelles exploitations sont créées en mode Echelonné |

Une mission de formulation de projet a identifié comme l'une des causes de faible développement agricole de la région de NGAMO, à environ deux heures de route de la capitale de Myanmar, le déficit en eau d'irrigation pendant la saison sèche et l'irrégularité de l'alimentation en eau pendant le reste de l'année.

Sur ces bases, l'équipe élabore un projet de développement visant à restructurer le réseau d'irrigation des plaines situées à proximité du fleuve. Bien évidemment, l'une de ses tâches est d'analyser l'impact des options du projet sur les agriculteurs de la zone.

Pour ce faire, les analystes décident de classer les exploitations existantes en fonction de leurs caractéristiques agronomiques et socio-économiques afin de repérer des modèles. Chaque modèle d'exploitation permettra de décrire schématiquement les activités menées et les investissements à effectuer, ainsi que les autres caractéristiques socio-économiques du type d'exploitation concerné, au sein de scénarios sans projet (SP) et avec projet (AP). L'impact probable du projet sur ces exploitations servira ensuite, par agrégation, à étudier l'impact global du projet, en tenant compte du nombre d'exploitations existantes relevant de chaque modèle.

La zone du projet comprend environ 1 000 exploitations, caractérisées par une relative homogénéité agronomique, socio-économique et culturelle. Cette homogénéité permet aux analystes de travailler avec un modèle unique décrivant de manière satisfaisante la majorité des exploitations.

Le type dominant d'exploitation de la zone est une ferme familiale d'environ 5,5 ha. A l'heure actuelle, la plupart des agriculteurs cultivent des variétés traditionnelles et à haut rendement de paddy pendant la saison humide. Cette production est principalement destinée à la consommation domestique. Pendant la saison sèche, seule une partie des terres est utilisée pour la culture du tournesol et du sésame. Cette pratique se poursuivra à l'identique si aucun projet n'est mis en œuvre.

Les analystes pensent que le projet d'irrigation permettrait d'intensifier les cultures et d'en augmenter les rendements. Pour le paddy, on envisage une augmentation d'environ 15 pour cent, ce qui améliorerait l'alimentation de la population rurale. Le projet devrait en outre permettre une forte augmentation de la production de tournesol et de sésame, deux cultures commerciales type, ce qui augmenterait le pouvoir d'achat des exploitants. L'existence de ces cultures commerciales impose à l'équipe de formulation de tenir compte des problèmes de commercialisation. Elle doit vérifier l'existence de filières adéquates et planifier des actions pour les mettre en place ou les renforcer, si nécessaire.

Sans le projet, la plupart des tâches agricoles sont effectuées par la main d'œuvre familiale. Les analystes estiment qu'elles représentent 555 jours de travail. A l'heure actuelle, l'embauche de main d'œuvre n'est pas pratiquée.

Même si les exploitations situées dans la zone du projet présentent de nombreuses similitudes, on observe également quelques différences. Seules certaines familles disposent de bouvillons, qui assurent la traction animale nécessaire aux tâches agricoles et au transport. Cette répartition inégale des animaux ne pose cependant pas de problème majeur dans la zone du projet car le marché des services de traction animale est bien développé. De fait, le prix du marché constaté pour les services d'animaux correspond au coût d'opportunité de la location des animaux.

Pour évaluer la viabilité du projet, des données ont été recueillies et projetées concernant les activités du modèle d'exploitation retenu, pour les scénarios avec et sans projet. Elles sont présentées en détail ci-dessous.

Le Tableau 1 fournit les prévisions pour la zone cultivée avec et sans le projet d'irrigation. A noter que le projet aura pour conséquences: (i) l'abandon de la culture du paddy traditionnel au profit du paddy haut rendement (HR) et (ii) une augmentation progressive de la surface cultivée pendant la saison sèche.

Tableau 1 - Plan TRADIT - Prévision de la surface cultivée (hectares)

Sans le projet, la surface cultivée et son usage ne connaîtront pas de changement pendant la durée du projet.

Tableau 1a

Plan TRADIT - Prévision de la surface cultivée avec

projet (hectares)

|

Poste |

Code |

Année |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

||

|

a) Saison humide |

|

|

|

|

|

|

|

|

- paddy haut rend. |

CULT-HR |

3.85 |

3.85 |

3.90 |

3.95 |

4.00 |

4.05 |

|

- paddy trad. |

CULT-TRA |

1.65 |

1.65 |

1.60 |

1.55 |

1.50 |

1.45 |

|

Total |

|

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

| |

|

|

|

|

|

|

|

|

b) Saison sèche |

|

|

|

|

|

|

|

|

- tournesol |

CULT-TSL |

0.10 |

0.10 |

0.20 |

0.25 |

0.35 |

0.45 |

|

- sésame |

CULT-SES |

1.10 |

1.10 |

1.25 |

1.45 |

1.65 |

1.80 |

|

Total |

|

1.20 |

1.20 |

1.45 |

1.70 |

2.00 |

2.25 |

Remarque: la flèche signifie que les coefficients demeurent constants pendant les périodes restantes

Tableau 2 - Biens consommés et produits par hectare de paddy haut rendement (CULT-HR)

Le projet entraînera une augmentation progressive des rendements de paddy à partir de l'année 3.

Tableau 2a

Paddy haut rendement (CULT-HR) avec projet

|

Poste |

Code |

Année |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

||

|

Semences (kg) |

S-PADDY |

70.0 |

70.0 |

70.0 |

70.0 |

70.0 |

70.0 |

|

Urée (kg) |

UREE |

112.0 |

112.0 |

112.0 |

112.0 |

112.0 |

112.0 |

|

TSP (kg) |

TSP |

56.0 |

56.0 |

56.0 |

56.0 |

56.0 |

56.0 |

|

MOP (kg) |

MOP |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

|

Fumier (charettes) |

FUMIER |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

|

Pesticides (francs) |

PESTIC |

5.0 |

5.0 |

5.0 |

5.0 |

5.0 |

5.0 |

|

Main d'œuvre (homme/jour) |

MAINDVR |

102.0 |

102.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Animaux de trait (jours) |

ANTRAIT |

32.0 |

32.0 |

32.0 |

32.0 |

32.0 |

32.0 |

|

Rendement paddy HR (tonnes) |

PAD-HR |

3.6 |

3.6 |

3.8 |

3.8 |

4.2 |

4.2 |

Tableau 2b

Tableau 3 - Biens consommés et produits par hectare de paddy traditionnel (CULT-TRA)

Le projet entraînera également une augmentation des rendements du paddy traditionnel, qui devra être soutenue par un recours accru à la main d'œuvre et aux animaux de trait.

Tableau 3a

Paddy traditionnel (CULT-TRA) avec projet

|

Poste |

Code |

Année |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

||

|

Semences (kg) |

S-PADDY |

46.0 |

46.0 |

46.0 |

46.0 |

46.0 |

46.0 |

|

Urée (kg) |

UREE |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

|

TSP (kg) |

TSP |

- |

- |

- |

- |

- |

- |

|

MOP (kg) |

MOP |

- |

- |

- |

- |

- |

- |

|

Fumier (charettes) |

FUMIER |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

1.0 |

|

Pesticides (francs) |

PESTIC |

5.0 |

5.0 |

5.0 |

5.0 |

5.0 |

5.0 |

|

Main d'œuvre (homme/jour) |

MAINDVR |

68.0 |

68.0 |

86.0 |

86.0 |

86.0 |

86.0 |

|

Animaux de trait (jours) |

ANTRAIT |

22.0 |

22.0 |

26.0 |

26.0 |

26.0 |

26.0 |

|

Rendement paddy trad. (t) |

PAD-TRAD |

2.0 |

2.0 |

2.2 |

2.2 |

2.2 |

2.2 |

Tableau 3b

Tableau 4 - Biens consommés et produits par hectare de tournesol (CULT-TSL)

Les rendements du tournesol augmenteront sans modification des biens consommés, à l'exception de l'accroissement de l'eau disponible pendant la saison sèche. Les rendements prévus sont indiqués ci-dessous.

Tableau 4a

Tournesol (CULT-TSL) avec projet

|

Poste |

Code |

Année |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

||

|

Semences (kg) |

S-TRNSOL |

11.0 |

11.0 |

11.0 |

11.0 |

11.0 |

11.0 |

|

Urée (kg) |

UREE |

84.0 |

84.0 |

84.0 |

84.0 |

84.0 |

84.0 |

|

TSP (kg) |

TSP |

56.0 |

56.0 |

56.0 |

56.0 |

56.0 |

56.0 |

|

MOP (kg) |

MOP |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

|

Fumier (charettes) |

FUMIER |

- |

- |

- |

- |

- |

- |

|

Pesticides (francs) |

PESTIC |

5.0 |

5.0 |

5.0 |

5.0 |

5.0 |

5.0 |

|

Main d'œuvre (homme/jour) |

MAINDVR |

32.0 |

32.0 |

50.0 |

50.0 |

50.0 |

50.0 |

|

Animaux de trait (jours) |

ANTRAIT |

12.0 |

12.0 |

18.0 |

18.0 |

18.0 |

18.0 |

|

Rendement tournesol (t) |

TRNSOL |

0.8 |

0.8 |

0.8 |

1.2 |

1.2 |

1.2 |

Tableau 4b

Tableau 5 - Biens consommés et produits par hectare de sésame (CULT-SES)

L'accroissement des rendements de sésame lié au projet doit être soutenu par une augmentation du nombre d'homme/jour par hectare et du recours aux animaux de trait, comme illustré par le tableau ci-après.

Tableau 5a

Sésame (CULT-SES) avec projet

|

Poste |

Code |

Année |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

||

|

Semences (kg) |

S-SESAME |

15,0 |

15,0 |

17,0 |

17,0 |

17,0 |

17,0 |

|

Urée (kg) |

UREE |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

|

TSP (kg) |

TSP |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

|

MOP (kg) |

MOP |

- |

- |

- |

- |

- |

- |

|

Fumier (charettes) |

FUMIER |

- |

- |

- |

- |

- |

- |

|

Pesticides (francs) |

PESTIC |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

Main d'œuvre (h/j) |

MAINDVR |

42,0 |

42,0 |

66,0 |

66,0 |

66,0 |

66,0 |

|

Animaux de trait (jours) |

ANTRAIT |

18,0 |

18,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

Rend. sésame (t) |

SESAME |

0,2 |

0,2 |

0,4 |

0,6 |

0,6 |

0,6 |

Tableau 5b

Tableau 6 - Prix des biens consommés et produits

Les prix, exprimés en Francs, sont supposés demeurer constants sur la période, avec et sans scénario de projet.

Tableau 6

Prix des biens consommés et produits

|

Poste |

Code |

Prix (Francs) |

|

Semences paddy HR (kg) |

S-PADDY |

0.60 |

|

Semences paddy traditionnel (kg) |

S-PADDY |

0.60 |

|

Semences de tournesol (kg) |

S-TRNSOL |

6.00 |

|

Semences de sésame (kg) |

S-SESAME |

10.40 |

|

Urée (kg) |

UREE |

0.34 |

|

TSP (kg) |

TSP |

1.14 |

|

MOP (kg) |

MOP |

0.54 |

|

Fumier (charettes) |

FUMIER |

15.00 |

|

Pesticides (francs) |

PESTIC |

1.00 |

|

Main d'œuvre salariée (homme/jour) |

MDVR-SAL |

7.00 |

|

Main d'œuvre familiale (homme/jour) |

MAINDVR |

- |

|

Animaux de trait (jours) |

ANTRAIT |

30.00 |

|

Taxe foncière (francs)* |

TAXFONC |

1.00 |

|

Taxe d'irrigation (francs)* |

TAXE-IRR |

1.00 |

|

Autres (francs)* |

AUTRES |

1.00 |

|

Paddy haut rendement (tonne) |

PAD-HR |

441.0 |

|

Paddy traditionnel (tonne) |

PAD-TRAD |

662.0 |

|

Tournesol (tonne) |

TRNSOL |

4,550.0 |

|

Sésame (tonne) |

SESAME |

7,674.0 |

* Ces postes étant exprimés en devises, leur prix est de 1.

Tableau 7 - Autres données

Dans la situation avec projet, les agriculteurs devront payer une taxe d'irrigation pour récupérer en partie l'investissement du programme d'irrigation. Le projet comportera également une augmentation progressive des autres dépenses de l'exploitation, comme résumé ci-dessous.

Tableau 7a

Tableau 7b

L'analyste de projet doit répondre aux questions suivantes:

Questions principales

(i) Définir la faisabilité en termes de besoins en main d'œuvre au niveau de l'exploitation. La main d'œuvre familiale annuelle (555 homme/jour) suffit-elle à soutenir les décalages planifiés d'activité pendant la saison humide et l'augmentation des surfaces cultivées pendant la saison sèche?

(ii) Calculer les besoins du scénario avec projet en services d'animaux de trait au niveau de l'exploitation.

Questions annexes

(iii) La modification des quantités de biens consommés et produits risque-t-elle de se traduire par des problèmes de locaux de stockage pour l'exploitation?

Quels aspects principaux l'équipe de formulation doit-elle vérifier pour assurer la commercialisation des cultures commerciales?

(iv) Comment les coûts, les avantages et la trésorerie nette évoluent-ils sur la durée du projet?

(v) Calculer les rapports avantages/main d'œuvre familiale et avantages/terre sans projet et au maximum de développement du projet. Comment évoluent-ils?

(vi) Dériver du tableau Coûts/Avantages la trésorerie nette et la trésorerie additionnelle nette au cours d'une année de plein développement pour les agriculteurs qui louent les animaux de trait, sachant qu'environ 3 tonnes de paddy vont à la consommation domestique. Pourquoi est-il utile que l'analyse de projet tienne également compte de la trésorerie, outre des coûts et des avantages?

Pour trouver les réponses, suivez les conseils ci-dessous.[8]

(i) Codifiez l'ensemble des marchandises, des services, des frais (biens consommés et produits) entrant dans l'analyse (par exemple: fumier, paddy, taxe d'irrigation, etc.). Utilisez, par exemple, les codes des tableaux de la section Données. Entrez ensuite chaque composant comme indiqué à la section 2.4.2 de la 1ère partie du manuel de WinDASI.

(ii) Créez un bien par marchandise et par service et saisissez son prix.

(iii) Affectez un code aux activités du projet, c'est-à-dire à toutes les opérations consommant et produisant des biens (production de paddy HR, production de sésame, etc. Vous pouvez utiliser, par exemple, les codes des tableaux de la section Données).

(iv) Créez un enregistrement par activité, en spécifiant l'unité de l'activité (hectare) et ses coefficients techniques, c'est-à-dire la quantité de chaque bien consommé et produit par unité d'activité (hectare) pour toutes les années du projet.

(v) Créez un enregistrement du plan d'exploitation, dénommé, par exemple, TRADIT, indiquant la «quantité» de chaque activité par année, c'est-à-dire le nombre d'hectares par activité pour une exploitation type et les frais ne relevant pas d'une activité spécifique.

(vi) Calculez les quantités totales de biens consommés et produits pour le plan TRADIT.

(vii) Toujours pour le plan TRADIT, calculez la valeur totale des biens consommés et produits, la trésorerie nette et la trésorerie nette additionnelle.

Pour répondre à la question, il faut analyser les besoins quantitatifs en biens consommés. Ils figurent dans le tableau 8.

Tableau 8

Besoins en biens consommés du plan TRADIT en quantité

|

Biens cons. |

Unité |

SP |

Années |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

|||

|

ANTRAIT |

JOUR |

180.50 |

180.50 |

180.50 |

195.00 |

200.20 |

206.30 |

211.40 |

211.40 |

|

TAXE-IRR |

FRANC |

|

|

|

110.00 |

110.00 |

110.00 |

110.00 |

110.00 |

|

MAINDVR |

JOUR |

554.30 |

554.30 |

554.30 |

620.10 |

636.50 |

655.40 |

671.00 |

671.00 |

|

TAXFONC |

FRANC |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

|

FUMIER |

CHAR |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

|

MOP |

KG |

110.60 |

110.60 |

110.60 |

114.80 |

117.60 |

121.80 |

126.00 |

126.00 |

|

AUTRES |

FRANC |

90.00 |

90.00 |

90.00 |

120.00 |

136.00 |

152.00 |

169.00 |

185.00 |

|

PESTIC |

FRANC |

50.00 |

50.00 |

50.00 |

53.50 |

57.75 |

62.25 |

65.75 |

65.75 |

|

S-PADDY |

KG |

345.40 |

345.40 |

345.40 |

346.60 |

347.80 |

349.00 |

350.20 |

350.20 |

|

S-SESAME |

KG |

16.50 |

16.50 |

16.50 |

21.25 |

24.65 |

28.05 |

30.60 |

30.60 |

|

S-TRNSOL |

KG |

1.10 |

1.10 |

1.10 |

2.20 |

2.75 |

3.85 |

4.95 |

4.95 |

|

TSP |

KG |

282.80 |

282.80 |

282.80 |

299.60 |

316.40 |

336.00 |

352.80 |

352.80 |

|

UREE |

KG |

578.20 |

578.20 |

578.20 |

603.40 |

628.60 |

658.00 |

683.20 |

683.20 |

Le détail du calcul des besoins quantitatifs en biens consommés, tels que les besoins en main d'œuvre de la situation sans projet, fait l'objet du Tableau 9.

Tableau 9

Détail du calcul des besoins quantitatifs en main d'œuvre (sans

projet)

|

SP |

Homme/jour/ha |

Ha |

Homme/jour |

|

(activité) |

(plan) |

(résultat) |

|

|

(a) |

(b) |

(c=a *b) |

|

|

1) PAD-HR |

102.00 |

3.85 |

392.70 |

|

2) PAD-TRAD |

68.00 |

1.65 |

112.20 |

|

3) SESAME |

42.00 |

1.10 |

46.20 |

|

4) TRNSOL |

32.00 |

0.10 |

3.20 |

|

Total (de 1 à 4) |

|

|

554.30 |

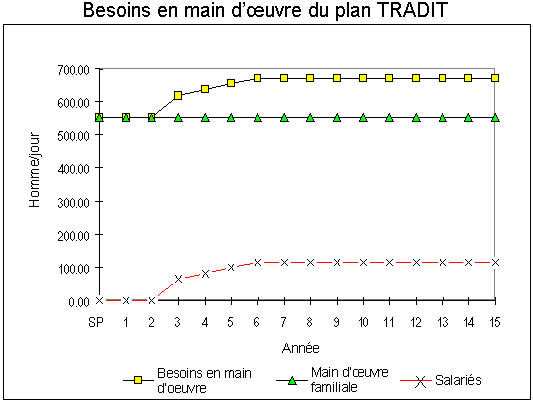

A noter que les besoins en main d'œuvre (ligne MAINDVR) de l'année 3 sont très supérieurs aux possibilités de la main d'œuvre familiale. Pour combler cet écart, il faut embaucher de la main d'œuvre. Le calcul de la main d'œuvre à embaucher figure dans le tableau 10.

Tableau 10

Besoins en embauche de main d'œuvre

|

Poste |

Années |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

|

|

Besoins main d'œuvre (h/jour) |

554.3 |

554.3 |

620.1 |

636.5 |

655.4 |

671.0 |

|

Main d'œuvre disponible (h/jour) |

555.0 |

555.0 |

555.0 |

555.0 |

555.0 |

555.0 |

|

Main d'œuvre salariée (h/jour) |

- |

- |

65.1 |

81.5 |

100.4 |

116.0 |

|

Part de la main d'œuvre sal./total |

0.00% |

0.00% |

10.50% |

12.80% |

15.32% |

17.29% |

Les besoins en main d'œuvre du plan TRADIT sont représentés graphiquement dans la Figure 1.

1.5.2 Réponse à la question (ii)

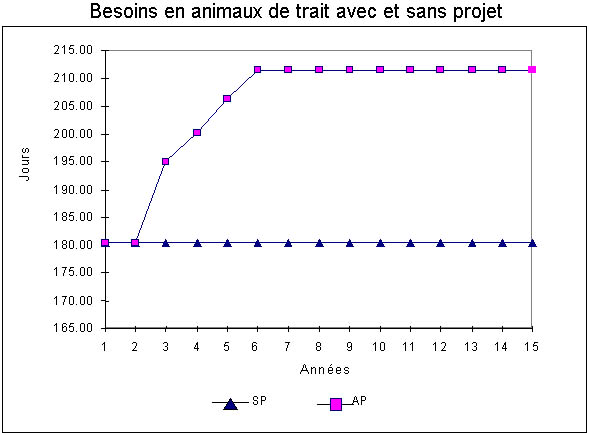

Comme l'indique le Tableau 8 (ligne ANTRAIT), le besoin en animaux de trait augmentera d'environ 17 pour cent en six ans. Les situations avec et sans projet sont représentées sous forme de tableau (Tableau 11) et de graphique (Figure 2).

Tableau 11

Besoins en animaux de trait

|

Poste |

Années |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

|

|

Sans projet |

180.50 |

180.50 |

180.50 |

180.50 |

180.50 |

180.50 |

|

Avec projet |

180.50 |

180.50 |

195.00 |

200.20 |

206.30 |

211.40 |

|

Différence |

0.00 |

0.00 |

14.50 |

19.70 |

25.80 |

30.90 |

|

Indice SP =100 |

100.00 |

100.00 |

108.03 |

110.91 |

114.29 |

117.12 |

L'accroissement des besoins en animaux de trait risque d'entraîner des difficultés à moyen terme, en particulier pendant les saisons de pics d'activité. Il faut envisager des actions, telles que l'augmentation du nombre d'animaux de trait ou la mécanisation des activités agricoles.[9]

Outre l'accroissement des biens consommés, déjà traité, les seuls autres changements importants observés portent sur la quantité d'urée et de TSP, qui augmente d'environ 25 et 15 pour cent respectivement sur six ans. On envisage toutefois peu de problèmes de stockage du fait de la répartition de ces changements sur les deux saisons de culture. Par ailleurs, l'équipe de formulation ne prévoit pas de problèmes d'approvisionnement de quantités supplémentaires de ces postes.

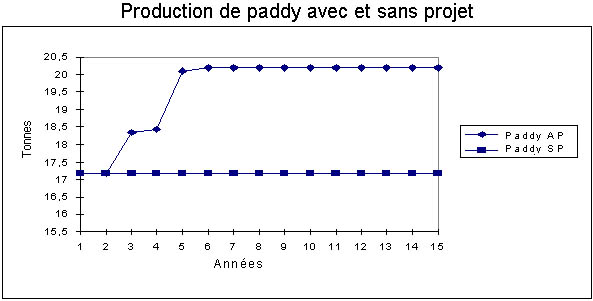

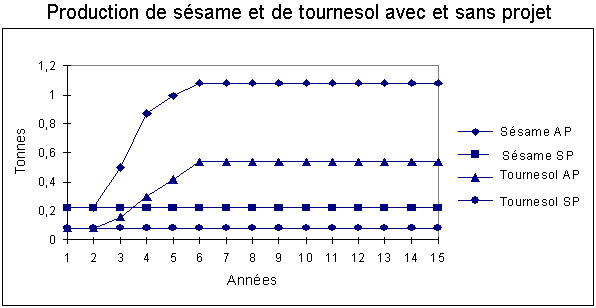

Les quantités de biens produits[10] sont représentées dans le Tableau 12 et les graphiques des Figures 3 et 4.

Tableau 12

Quantités de biens produits du plan TRADIT

|

Biens prod. |

Unité |

SP |

Années |

|||||

|

1 |

2 |

3 |

4 |

5 |

6-15 |

|||

|

PAD-HR |

TONNE |

13,86 |

13,86 |

13,86 |

14,82 |

15,01 |

16,8 |

17,01 |

|

PAD-TRAD |

TONNE |

3,3 |

3,3 |

3,3 |

3,52 |

3,41 |

3,3 |

3,19 |

|

SESAME |

TONNE |

0,22 |

0,22 |

0,22 |

0,5 |

0,87 |

0,99 |

1,08 |

|

TRNSOL |

TONNE |

0,08 |

0,08 |

0,08 |

0,16 |

0,3 |

0,42 |

0,54 |

Le principal changement au niveau des biens produits est le fait du paddy haut rendement, qui augmente d'environ 4 tonnes en six ans. Il faudra peut-être revoir l'évaluation des possibilités de transport et de commercialisation des agriculteurs afin d'affiner la conception du projet. De la même manière, la production de sésame et de tournesol présente une forte augmentation en pourcentage en six ans. Le poids de ces changements demeure toutefois faible et ne devrait pas provoquer de problèmes de stockage. En dépit de cela, du fait de la valeur élevée de la tonne de sésame (presque 20 fois supérieure à celle du paddy), il est souhaitable qu'il soit protégé du vol et de la perte accidentelle dans des installations de stockage.

Le sésame et le tournesol étant avant tout des cultures commerciales, la faisabilité (et le succès) du projet est intimement liée aux possibilités de commercialisation.

L'équipe de formulation doit donc commencer par vérifier l'existence d'un marché pour la production supplémentaire générée par le projet, compte tenu également du prix probable du produit (ou de sa transformation) pour le consommateur final: naturel avec substituts (par exemple, huile de tournesol par rapport à huile de soja) ou synergies possibles avec des compléments.

Ensuite, elle doit s'assurer que tous les maillons des filières reliant les producteurs aux consommateurs fonctionneront convenablement. Outre les possibilités de stockage au niveau de l'exploitation, elle devra vérifier la disponibilité et l'adéquation des installations de transport, des agents de transformation, des marchés de gros et des agents ou exportateurs, marchands et commerçants.

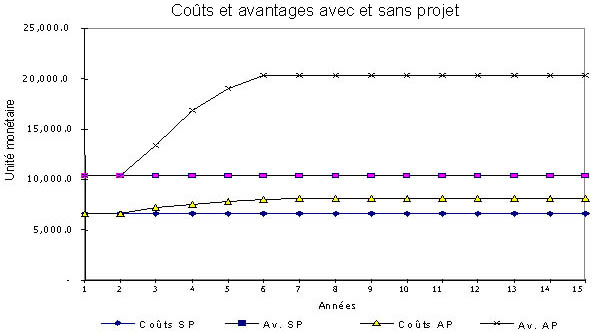

Les tendances des coûts et des avantages en valeur sont données dans le Tableau 13. A noter que les avantages doublent quasiment en six ans, tandis que les coûts n'augmentent que de 20 pour cent environ sur la même période. A noter également que les flux monétaires correspondant à la main d'œuvre familiale sont nuls, celle-ci ayant reçu un prix nul[11]. De ce fait la main d'œuvre familiale n'est pas incluse comme un coût dans le Tableau 13 et, par conséquent, la Balance correspond au revenu de la famille exploitante.

Tableau 13

Biens consommés et produits du plan TRADIT en valeur (francs)

|

Poste |

SP |

Années |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7-15 |

||

|

PRODUCTION |

||||||||

|

PAD-HR |

6,112.3 |

6,112.3 |

6,112.3 |

6,535.6 |

6,619.4 |

7,408.8 |

7,501.4 |

7,501.4 |

|

PAD-TRAD |

2,184.6 |

2,184.6 |

2,184.6 |

2,330.2 |

2,257.4 |

2,184.6 |

2,111.8 |

2,111.8 |

|

SESAME |

1,688.3 |

1,688.3 |

1,688.3 |

3,837.0 |

6,676.4 |

7,597.3 |

8,287.9 |

8,287.9 |

|

TRNSOL |

364.0 |

364.0 |

364.0 |

728.0 |

1,365.0 |

1,911.0 |

2,457.0 |

2,457.0 |

|

Total |

10,349.1 |

10,349.1 |

10,349.1 |

13,430.9 |

16,918.2 |

19,101.7 |

20,358.1 |

20,358.1 |

| |

|

|

|

|

|

|

|

|

|

CONSOMMATION ET FACTEURS |

||||||||

|

ANTRAIT |

5415.0 |

5415.0 |

5415.0 |

5850.0 |

6006.0 |

6189.0 |

6342.0 |

6342.0 |

|

TAXE-IRR |

- |

- |

- |

110.0 |

110.0 |

110.0 |

110.0 |

110.0 |

|

MAINDVR |

- |

- |

- |

- |

- |

- |

- |

- |

|

TAXFONC |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

28.0 |

|

FUMIER |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

|

MOP |

59.7 |

59.7 |

59.7 |

62.0 |

63.5 |

65.8 |

68.0 |

68.0 |

|

AUTRES |

90.0 |

90.0 |

90.0 |

120.0 |

136.0 |

152.0 |

169.0 |

185.0 |

|

PESTIC |

50.0 |

50.0 |

50.0 |

53.5 |

57.8 |

62.3 |

65.8 |

65.8 |

|

S-PADDY |

207.2 |

207.2 |

207.2 |

208.0 |

208.7 |

209.4 |

210.1 |

210.1 |

|

S-SESAME |

171.6 |

171.6 |

171.6 |

221.0 |

256.4 |

291.7 |

318.2 |

318.2 |

|

S-TRNSOL |

6.6 |

6.6 |

6.6 |

13.2 |

16.5 |

23.1 |

29.7 |

29.7 |

|

TSP |

322.4 |

322.4 |

322.4 |

341.5 |

360.7 |

383.0 |

402.2 |

402.2 |

|

UREE |

196.6 |

196.6 |

196.6 |

205.2 |

213.7 |

223.7 |

232.3 |

232.3 |

| |

|

|

|

|

|

|

|

|

|

Total conso. et facteurs |

6,629.6 |

6,629.6 |

6,629.6 |

7,294.9 |

7,539.7 |

7,820.5 |

8,057.8 |

8,073.8 |

|

Balances |

3,719.5 |

3,719.5 |

3,719.5 |

6,136.0 |

9,378.5 |

11,281.2 |

12,300.3 |

12,284.3 |

|

Balances additionnelles |

- |

- |

- |

2,416.5 |

5,659.0 |

7,561.7 |

8,580.8 |

8,564.8 |

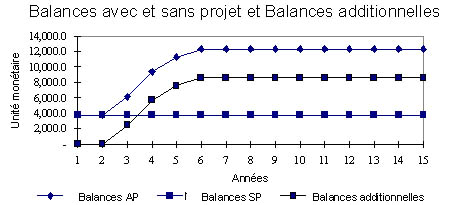

Les flux nets additionnels d'avantages de la dernière ligne du Tableau 13 représentent la différence entre le flux de la période avec et sans projet de la même année. La valeur SP est supposée constante sur les périodes et égale à la valeur de la première colonne (colonne SP). A noter que les flux nets différentiels des années 1 et 2 sont nuls, puisqu'ils sont égaux à la situation SP. Tous les autres flux nets différentiels annuels sont positifs. Cela signifie que, à chaque période, le projet apportera des avantages supplémentaires à l'agriculteur par rapport à la situation sans projet. Bien évidemment, les avantages agrégés additionnels sur toutes les périodes seront également positifs.

La Figure 5 montre les coûts et les avantages avec et sans projet, tandis que la Figure 6 illustre la tendance des trésoreries nettes avec et sans projet, ainsi que les trésoreries additionnelles.

Les rapports Balances/main d'œuvre familiale et Balances/terres sans projet et au développement maximum du projet sont calculés dans le Tableau 14. A noter que le projet autorise une augmentation des Balances par unité de main d'œuvre et par hectare. L'irrigation triple presque la productivité moyenne de la main d'œuvre (en termes de Balances)[12]. La productivité moyenne des terres augmente également de manière très significative du fait de l'intensification des cultures sur la même surface.

Tableau 14

Rapports Balances/main d'œuvre et Balances/terres

|

Poste |

SP |

AP* |

|

Balances (unité monétaire) |

3719.5 |

12284.3 |

|

Main d'œuvre (homme/jour) |

554.3 |

671.0 |

|

Terres (hectares) |

5.5 |

5.5 |

|

Rapport Balances/Main d'œuvre |

6.7 |

18.3 |

|

Rapport Balances/Terres |

676.3 |

2233.5 |

* à plein développement du projet

La trésorerie des agriculteurs sans animaux de trait se calcule à partir du tableau coûts/avantages avec quelques ajustements.

Les encaissements des scénarios sans et avec projet découlent des flux d'avantages, après ajustement pour les 3 tonnes de paddy environ utilisées pour la consommation domestique.

Dans ce cas, on peut supposer que les décaissements équivalent aux coûts.

Le Tableau 15 présente le calcul des Balances, des trésoreries nettes avec et sans projet, des balances additionnelles et des trésoreries additionnelles. A noter que l'on suppose que la consommation familiale provient du paddy HR (variété de paddy avec la valeur marchande la plus faible). Dans notre cas simplifié, dans le scénario SP, la seule différence entre les Balances et les Trésoreries nettes est due à la consommation domestique d'une partie du paddy produit par l'exploitation[13]. La même chose s'applique au scénario avec projet (colonne f), avec pour conséquence des balances additionnelles (colonne g) égales aux trésoreries additionnelles (colonne h)[14].

Tableau 15

Comparaison entre balances et trésoreries nettes avec et sans projet

|

Sans projet |

Avec projet* |

Progression |

||||||

|

Av. et coûts |

Conso. et prod. |

A et C - C et P |

Av. et coûts |

Conso. et prod. |

A et C - C et P |

Av. et coûts |

Conso. et prod. |

|

|

(a) |

(b) |

(c=a-b) |

(d) |

(e) |

(f=d-e) |

(g=d-a) |

(h=e-b) |

|

|

Postes d'avantages (entrées) |

|

|

|

|

|

|

|

|

|

PAD-HR |

6112.3 |

4789.3 |

1323.0 |

7,501.4 |

6178.4 |

1323.0 |

1,389.2 |

1,389.2 |

|

PAD-TRAD |

2184.6 |

2184.6 |

0.0 |

2,111.8 |

2111.8 |

0.0 |

-72.8 |

-72.8 |

|

SESAME |

1688.3 |

1688.3 |

0.0 |

8,287.9 |

8287.9 |

0.0 |

6,599.6 |

6,599.6 |

|

TRNSOL |

364.0 |

364.0 |

0.0 |

2,457.0 |

2457.0 |

0.0 |

2,093.0 |

2,093.0 |

|

TOTAL des avantages (entrées) |

10349.1 |

9026.1 |

1323.0 |

20,358.1 |

19035.1 |

1323.0 |

10,009.0 |

10,009.0 |

| |

|

|

|

|

|

|

|

|

|

Postes de coûts (sorties) |

|

|

|

|

|

|

|

|

|

ANTRAIT |

5415.0 |

5415.0 |

0.0 |

6,342.0 |

6342.0 |

0.0 |

927.0 |

927.0 |

|

TAXE-IRR |

0.0 |

0.0 |

0.0 |

110.0 |

110.0 |

0.0 |

110.0 |

110.0 |

|

TAXFONC |

28.0 |

28.0 |

0.0 |

28.0 |

28.0 |

0.0 |

- |

- |

|

FUMIER |

82.5 |

82.5 |

0.0 |

82.5 |

82.5 |

0.0 |

- |

- |

|

MOP |

59.7 |

59.7 |

0.0 |

68.0 |

68.0 |

0.0 |

8.3 |

8.3 |

|

AUTRES |

90.0 |

90.0 |

0.0 |

185.0 |

185.0 |

0.0 |

95.0 |

95.0 |

|

PESTIC |

50.0 |

50.0 |

0.0 |

65.8 |

65.8 |

0.0 |

15.8 |

15.8 |

|

S-PADDY |

207.2 |

207.2 |

0.0 |

210.1 |

210.1 |

0.0 |

2.9 |

2.9 |

|

S-SESAME |

171.6 |

171.6 |

0.0 |

318.2 |

318.2 |

0.0 |

146.6 |

146.6 |

|

S-TRNSOL |

6.6 |

6.6 |

0.0 |

29.7 |

29.7 |

0.0 |

23.1 |

23.1 |

|

TSP |

322.4 |

322.4 |

0.0 |

402.2 |

402.2 |

0.0 |

79.8 |

79.8 |

|

UREE |

196.6 |

196.6 |

0.0 |

232.3 |

232.3 |

0.0 |

35.7 |

35.7 |

|

TOTAL des coûts (sorties) |

6629.6 |

6629.6 |

0.0 |

8,073.8 |

8073.8 |

0.0 |

1444.2 |

1444.2 |

| |

|

|

|

|

|

|

|

|

|

Balances (trésorerie nette) |

3719.5 |

2396.5 |

1323.0 |

12,284.3 |

10961.3 |

1323.0 |

8564.8 |

8564.8 |

* à plein développement du projet (année 6)

L'analyse de la trésorerie est utile pour évaluer la faisabilité financière du projet.

Dans le scénario avec projet, les agriculteurs doivent avoir suffisamment de trésorerie, après le paiement des investissements ou le remboursement de leur emprunt, pour satisfaire au moins les besoins élémentaires de leur famille et d'eux-mêmes. Si c'est le cas, le projet est réalisable du point de vue financier. Ce point sera abordé plus en détail dans les étapes suivantes de l'exercice, en particulier lorsque nous traiterons des investissements et des emprunts.

Si nous devions également tenir compte de la trésorerie des agriculteurs propriétaires de bouvillons, nous inclurions des encaissements pour la location des animaux et des décaissements pour des dépenses telles que services vétérinaires et aliments.

La présente formulation de l'exercice NGAMO1 est la plus simple possible pour que les stagiaires mémorisent les éléments de base d'une analyse de projet agricole. Si le formateur l'estime nécessaire, il peut y apporter quelques variantes et des éléments complémentaires de discussion.

En principe, rien n'empêche de modifier l'unité de mesure des activités, par exemple en remplaçant l'hectare par l'unité de bien produit (tonne). Bien évidemment, il faut mettre tous les biens consommés en relation avec cette unité. On peut également inclure dans l'analyse les terres nécessaires à la production d'une tonne de chaque culture. Pour vérifier les contraintes de terres existantes, il faudra probablement en inclure deux types: terres de saison sèche et terres de saison humide.

Il peut s'avérer préférable d'indiquer les besoins en main d'œuvre mois par mois pour programmer le recours à la main d'œuvre salariée.

Pour exécuter l'exercice NGAMO1 dans son intégralité en salle informatique avec des stagiaires peu familiers de la théorie de l'analyse de projet et des ordinateurs, il convient de prévoir une journée entière.

Lorsque les connaissances des stagiaires sont très limitées, le formateur peut poser les questions une par une et en vérifier l'exécution étape par étape au lieu de soumettre toutes les questions en une seule fois.

La vérification manuelle de certains exemples de calculs (en particulier les produits des marchandises par unité d'activité multipliés par la quantité de chaque activité multipliée par les prix) est extrêmement importante pour aider les participants à comprendre le mode de fonctionnement du logiciel.

1. D'où provient l'augmentation de la production? Revenez sur le contexte de l'exercice et rappelez aux stagiaires que NGAMO est un projet d'irrigation supposé fournir le système d'irrigation gratuitement (à l'exception de la taxe d'irrigation TAXE-IRR).

2. Les balances additionnelles à valeur négative (cas de la production traditionnelle de paddy) sont en général interprétées par les participants comme des fautes de frappe ou des bogues logiciels. Il s'agit bien d'une réduction des balances de la situation avec projet par rapport à la situation sans projet.

3. Interprétation de «balance annuelle supplémentaire». Il faut souligner que cette balance est additionnelle, c'est-à-dire calculée comme une différence par rapport au scénario sans projet.

Le formateur peut ignorer certaines parties de l'exercice, en particulier les questions annexes, sans en perturber le déroulement. La question (vi) peut également être posée ultérieurement, parce que l'explication de la relation entre Balances et Trésoreries nettes peut avoir lieu pendant la partie de l'exercice NGAMO2 traitant des emprunts.

Le recours à un tableur peut s'avérer utile pour aider à vérifier les résultats des autres calculs effectués par WinDASI.

Les explications peuvent aller jusqu'à comparer agriculteurs propriétaires ou non de bouvillons en s'intéressant à l'impact sur ces deux catégories de l'augmentation des besoins en traction animale découlant du projet.

Le formateur peut utiliser les fichiers complémentaires de NGAMO1 en suivant la progression indiquée ci-dessous:

Etape 1

Après avoir expliqué le cadre général de l'exercice NGAMO, le formateur peut commencer l'exercice NGAMO1. Celui débute par un fichier vide (par défaut) dans lequel les stagiaires doivent saisir les données relatives aux biens. Si le logiciel contient déjà des données, sélectionner «fichier» puis «nouveau»pour vider la mémoire.

Etape 2

Dans la mesure du possible, le formateur doit montrer la marche à suivre à l'aide d'un projecteur pour PC ou en aidant directement les stagiaires.

Etape 3

Après vérification de l'avancement du travail des stagiaires, on peut charger le fichier FNGAMO1a.WDS, qui contient déjà les données relatives aux biens. C'est dans ce fichier que les stagiaires doivent créer les activités de l'exploitation traditionnelle.

Etape 4

A ce stade, il faut charger le fichier FNGAMO1b.WDS. C'est dans ce fichier que les stagiaires doivent créer le plan TRADIT.

Les résultats de la saisie de données sont vérifiés à l'aide du fichier complet FNGAMO1.WDS. Les stagiaires peuvent se servir de ce dernier pour exécuter les calculs requis.

Les étapes ci-dessus sont résumées dans le Tableau 16.

Tableau 16

Fichiers de l'exercice FNGAMO1

|

Etape |

Fichier à utiliser |

Contenu du fichier |

Tâche à accomplir dans le fichier |

|

1 |

Vide (fichier par défaut) |

Rien |

Saisie des biens |

|

2 |

FNGAMO1a.WDS |

Biens |

Création des activités |

|

3 |

FNGAMO1b.WDS |

Biens et activités traditionnelles |

Création du plan TRADIT |

|

4 |

FNGAMO1.WDS |

Intégralité des données NGAMO1 |

Exécution des calculs requis |

Le projet d'irrigation analysé lors de l'exercice NGAMO1 a soulevé deux grands problèmes au niveau de l'exploitation:

besoin de main d'œuvre supplémentaire par rapport à ce que la famille exploitante peut fournir; et

manque d'animaux de trait en périodes de pics d'activité.

Les experts estiment que ces deux points risquent de compromettre les objectifs du projet et qu'il faut leur trouver une solution. Ils suggèrent donc d'apporter les ajustements suivants au concept du projet élaboré dans NGAMO1:

i. le manque de main d'œuvre familiale au niveau de l'exploitation doit être résolu par l'embauche de personnel extérieur;

ii. plusieurs agriculteurs devraient acheter un tracteur électrique chacun afin de résoudre le problème du manque d'animaux de trait; et

iii. compte tenu que les agriculteurs ne peuvent pas assumer la totalité de l'investissement, il faut ajouter un composant emprunt au projet.

Le présent exercice vise à analyser les implications de ces changements en termes de:

i. viabilité du projet d'irrigation pour les agriculteurs après l'introduction de l'embauche de main d'œuvre extérieure;

ii. viabilité de la mécanisation pour les agriculteurs; et

iii. besoin d'emprunt et impacts sur la faisabilité et la rentabilité du projet.

Pour traiter les points énumérés ci-dessus, l'équipe de formulation doit mener les actions suivantes:

compte tenu du besoin en embauche de main d'œuvre extérieure identifié dans NGAMO1, il faut ajouter ce composant au plan TRADIT et générer un nouveau plan (par exemple, EXPL-AN). Le Tableau 18 fournit le prix de la main d'œuvre salariée.

Il faut élaborer un nouveau plan (par exemple, EXPL-MEC) pour le modèle de ferme irriguée et mécanisée. On suppose que la mécanisation sera sans répercussions sur les rendements et que les besoins en main d'œuvre salariée du modèle d'exploitation mécanisé sont identiques à ceux du modèle non mécanisé, autrement dit, que la mécanisation ne modifie pas les besoins en main d'œuvre, mais uniquement les services d'animaux de trait. Le modèle d'exploitation mécanisé comprend le composant investissement et les quatre activités mécanisées (paddy haut rendement, paddy traditionnel, tournesol et sésame), qui elles-mêmes comprennent le coût d'utilisation du tracteur. Pour construire le modèle d'exploitation mécanisée, il faut prendre en compte les composants suivants:

a. Coût de l'utilisation du tracteur. Le Tableau 18 fournit la liste des biens à prendre en compte dans l'exercice NGAMO2, dont le coût de l'utilisation du tracteur (TRACTEUR).

b. Investissement. Un tracteur par exploitation. Les agriculteurs sont supposés acheter un tracteur la première année du projet. Son coût est estimé à 20 000 Francs. Les caractéristiques de l'investissement figurent dans le Tableau 19.

c. Activités mécanisées. Quatre activités seront créées sur la base d'une technologie irriguée et mécanisée. Les Tableaux 20a à 20d donnent les coefficients de consommation et de production pour chaque activité avec et sans projet.

d. Autres coûts. La taxe foncière, la taxe d'irrigation et les autres dépenses sont identiques à NGAMO1. Elles sont reportées dans le Tableau 21.

e. Utilisation des terres. L'utilisation des terres n'est pas modifiée par la mécanisation et les mêmes surfaces sont cultivées pour les produits décrits dans le plan TRADIT. L'utilisation des terres par activité figure dans le Tableau 22.

f. Emprunt. Comme dit plus haut, un composant emprunt est ajouté au projet, puisque les agriculteurs ont besoin de ressources financières extérieures pour acheter le tracteur. On suppose que 95 pour cent du coût total du tracteur seront financés par l'organisme de crédit. L'emprunt et les modalités de remboursement adaptées à l'investissement envisagé sont présentés dans le Tableau 23.

Avant d'afficher les données de l'exercice NGAMO2, consultez la liste des codes (Tableau 17). Les codes non utilisés dans NGAMO1 apparaissent en gras.

Tableau 17a-d - Liste des codes actualisée

Tableau 17a

Biens

|

Nom |

Code |

|

Paddy haut rendement |

PAD-HR |

|

Paddy traditionnel |

PAD-TRAD |

|

Semences - Paddy |

S-PADDY |

|

Tournesol |

TRNSOL |

|

Semences - Tournesol |

S-TRNSOL |

|

Sésame |

SESAME |

|

Semences - Sésame |

S-SESAME |

|

Urée |

UREE |

|

TSP (triplesuperphospate) |

TSP |

|

MOP (muriate de potasse) |

MOP |

|

Fumier |

FUMIER |

|

Animaux de trait |

ANTRAIT |

|

Main d'œuvre salariée |

MDVR-SAL |

|

Pesticides |

PESTIC |

|

Main d'œuvre familiale |

MAINDVR |

|

Taxe foncière |

TAXFONC |

|

Taxe d'irrigation |

TAXE-IRR |

|

Autres dépenses |

AUTRES |

|

Coût de l'utilisation du tracteur |

TRACTEUR |

Tableau 17b

Investissement

|

Nom |

Code |

|

Tracteur |

TRAC-I |

Tableau 17c

Activités

|

Nom |

Code |

|

Production de paddy HR irriguée non mécanisée |

CULT-HR |

|

Production de paddy TRA irriguée non mécanisée |

CULT-TRA |

|

Production de tournesol irriguée non mécanisée |

CULT-TSL |

|

Production de sésame irriguée non mécanisée |

CULT-SES |

|

Production de paddy HR irriguée mécanisée |

MEC-HR |

|

Production de paddy TRA irriguée mécanisée |

MEC-TRADD |

|

Production de tournesol irriguée mécanisée |

MEC-TSL |

|

Production de sésame irriguée mécanisée |

MEC-SES |

Tableau 17d

Plans

|

Nom |

Code |

|

Modèle d'exploitation irriguée à traction animale |

EXPL-AN |

|

Modèle d'exploitation irriguée mécanisée |

EXPL-MEC |

Tableau 18

Prix financiers des biens (consommés et produits)

|

Poste |

Code |

Prix |

|

Semences - paddy HR (kg) |

S-PADDY |

0,60 |

|

Semences - paddy traditionnel (kg) |

S-PADDY |

0,60 |

|

Semences - tournesol (kg) |

S-TRNSOL |

6,00 |

|

Semences - sésame (kg) |

S-SESAME |

10,40 |

|

Engrais - urée (kg) |

UREE |

0,34 |

|

Engrais - TSP (triplesuperphosphate) (kg) |

TSP |

1,14 |

|

Engrais - MOP (muriate de potasse) (kg) |

MOP |

0,54 |

|

Engrais - fumier (par charrette) |

FUMIER |

15,00 |

|

Pesticides - Francs |

PESTIC |

1,00 |

|

Main d'œuvre salariée (par jour) |

MDVR-SAL |

7,00 |

|

Main d'œuvre familiale (par jour) |

MAINDVR |

- |

|

Animaux de trait (par jour) |

ANTRAIT |

30,00 |

|

Tracteur (par heure) |

TRACTEUR |

2,00 |

|

Rendement - paddy HR (tonne) |

PAD-HR |

441 |

|

Rendement - paddy traditionnel (tonne) |

PAD-TRAD |

662 |

|

Rendement - tournesol (tonne) |

TRNSOL |

4 550 |

|

Rendement - sésame (tonne) |

SESAME |

7 674 |

Tableau 19

Données relatives à l'investissement (Code: TRAC-1)

|

Nom |

Paramètres |

|

Durée de vie (années) |

8 |

|

Prix (de l'année 1 à l'année 15) (Francs) |

20 000 |

|

Entretien (% du coût) |

10 % |

|

Période sans entretien (années) |

1 |

|

Valeur résiduelle (% du coût) |

10 % |

|

Coûts imprévus (% du coût) |

5 % |

Remarque: les postes en gras sont nouveaux, c'est-à-dire non utilisés dans NGAMO1.

Tableau 20a-d - Activités avec (1) et sans (2) projet

Tableau 20a

1. Paddy HR mécanisé (MEC-HR) avec projet

|

Poste |

Code |

Année |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

||

|

Semences (kg) |

S-PADDY |

70,0 |

70,0 |

70,0 |

70,0 |

70,0 |

70,0 |

70,0 |

|

Urée (kg) |

UREE |

112,0 |

112,0 |

112,0 |

112,0 |

112,0 |

112,0 |

112,0 |

|

TSP (kg) |

TSP |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

|

MOP (kg) |

MOP |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

|

Fumier (charettes) |

FUMIER |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Pesticides (Francs) |

PESTIC |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

|

Main d'œuvre (jours) |

MAINDVR |

102,0 |

102,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Tracteur (heure) |

TRACTEUR |

64,0 |

64,0 |

64,0 |

64,0 |

64,0 |

64,0 |

64,0 |

|

Animaux de trait (jours) |

ANTRAIT |

- |

- |

- |

- |

- |

- |

- |

|

Rendement - paddy HR (t) |

PAD-HR |

3,6 |

3,6 |

3,8 |

3,8 |

4,2 |

4,2 |

4,2 |

Tableau 20b

1. Paddy traditionnel mécanisé (MEC-TRAD) avec projet

|

Poste |

Code |

Année |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

||

|

Semences (kg) |

S-PADDY |

46,0 |

46,0 |

46,0 |

46,0 |

46,0 |

46,0 |

46,0 |

|

Urée (kg) |

UREE |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

|

TSP (kg) |

TSP |

- |

- |

- |

- |

- |

- |

- |

|

MOP (kg) |

MOP |

- |

- |

- |

- |

- |

- |

- |

|

Fumier (charettes) |

FUMIER |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Pesticides (Francs) |

PESTIC |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

|

Main d'œuvre (jours) |

MAINDVR |

68,0 |

68,0 |

86,0 |

86,0 |

86,0 |

86,0 |

86,0 |

|

Tracteur (heure) |

TRACTEUR |

44,0 |

44,0 |

52,0 |

52,0 |

52,0 |

52,0 |

52,0 |

|

Animaux de trait (jours) |

ANTRAIT |

- |

- |

- |

- |

- |

- |

- |

|

Rendement - paddy trad. (t) |

PAD-TRAD |

2,0 |

2,0 |

2,2 |

2,2 |

2,2 |

2,2 |

2,2 |

Tableau 20c

1. Tournesol mécanisé (MEC-TSL) avec projet

|

Poste |

Code |

Année |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

||

|

Semences (kg) |

S-TRNSOL |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

11,0 |

|

Urée (kg) |

UREE |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

|

TSP (kg) |

TSP |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

|

MOP (kg) |

MOP |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

28,0 |

|

Fumier (charettes) |

FUMIER |

- |

- |

- |

- |

- |

- |

- |

|

Pesticides (Francs) |

PESTIC |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

5,0 |

|

Main d'œuvre (jours) |

MAINDVR |

32,0 |

32,0 |

50,0 |

50,0 |

50,0 |

50,0 |

50,0 |

|

Tracteur (heure) |

TRACTEUR |

24,0 |

24,0 |

36,0 |

36,0 |

36,0 |

36,0 |

36,0 |

|

Animaux de trait (jours) |

ANTRAIT |

- |

- |

- |

- |

- |

- |

- |

|

Rendement - tournesol (t) |

TRNSOL |

0,8 |

0,8 |

0,8 |

1,2 |

1,2 |

1,2 |

1,2 |

Tableau 20d

1. Sésame mécanisé (MEC-SES) avec projet

|

Poste |

Code |

Année |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

||

|

Semences (kg) |

S-SESAME |

15,0 |

15,0 |

17,0 |

17,0 |

17,0 |

17,0 |

17,0 |

|

Urée (kg) |

UREE |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

84,0 |

|

TSP (kg) |

TSP |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

56,0 |

|

MOP (kg) |

MOP |

- |

- |

- |

- |

- |

- |

- |

|

Fumier (charettes) |

FUMIER |

- |

- |

- |

- |

- |

- |

- |

|

Pesticides (Francs) |

PESTIC |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

|

Main d'œuvre (jours) |

MAINDVR |

42,0 |

42,0 |

66,0 |

66,0 |

66,0 |

66,0 |

66,0 |

|

Tracteur (heure) |

TRACTEUR |

36,0 |

36,0 |

40,0 |

40,0 |

40,0 |

40,0 |

40,0 |

|

Animaux de trait (jours) |

ANTRAIT |

- |

- |

- |

- |

- |

- |

- |

|

Rendement - sésame (t) |

SESAME |

0,2 |

0,2 |

0,4 |

0,6 |

0,6 |

0,6 |

0,6 |

Tableau 21b

Tableau 22a

Plan exploitation mécanisée (EXPL-MEC) - Utilisation des terres

(ha)

(avec projet)

|

Poste |

Code d'activité |

Année |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

||

|

(a) Saison humide |

||||||||

|

Paddy HR |

MEC-HR |

3,85 |

3,85 |

3,90 |

3,95 |

4,00 |

4,05 |

4,05 |

|

Paddy traditionnel |

MEC-TRAD |

1,65 |

1,65 |

1,60 |

1,55 |

1,45 |

1,45 |

1,45 |

|

Total |

|

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

5,50 |

|

(b) Saison sèche |

||||||||

|

Tournesol |

MEC-TSL |

0,10 |

0,10 |

0,20 |

0,25 |

0,35 |

0,45 |

0,45 |

|

Sésame |

MEC-SES |

1,10 |

1,10 |

1,25 |

1,45 |

1,65 |

1,80 |

1,80 |

|

Total |

|

1,20 |

1,20 |

1,45 |

1,70 |

2,00 |

2,25 |

2,25 |

Tableau 22b

Tableau 23

Données relatives au composant Emprunt

|

Poste |

Code |

Emprunt |

Paramètres |

|

Montant de l'emprunt (capital) (L) |

CAPITAL |

% d'investissement |

95 |

|

Durée (D) |

|

années |

5 |

|

Taux d'intérêt (I) |

INTERET |

% |

10 |

|

Période de grâce (GP) |

|

années |

1 |

|

Paiement des intérêts pendant la période de grâce |

|

oui/non |

oui |

|

Remboursement constant du capital (CCR) |

TRAITE |

oui/non |

oui |

L'analyste doit fournir aux décisionnaires et aux agriculteurs des informations sur les résultats escomptés du projet.

Questions principales

(i) Une fois que l'agriculteur (EXPL-AN) a introduit de la main d'œuvre salariée au niveau de l'exploitation, sa participation au projet d'irrigation demeure-t-elle financièrement viable? En supposant un taux d'actualisation de 12 pour cent et une durée du projet de 15 ans, calculez sa trésorerie.

(ii) Après insertion du modèle EXPL-MEC et vérification de la saisie des données, comparez les biens consommés et produits en quantité du plan EXPL-MEC à ceux du plan EXPL-AN. Quelles sont les différences?

(iii) En supposant un taux d'actualisation de 12 pour cent et une durée de 15 ans, le modèle d'exploitation mécanisée proposé (EXPL-MEC) est-il financièrement viable et rentable pour les agriculteurs par rapport au scénario sans projet? Calculez la trésorerie.

Questions annexes

(iv) Comment la Balance évolue-t-elle pendant la durée du projet?

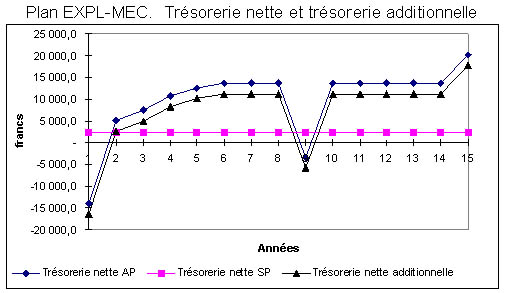

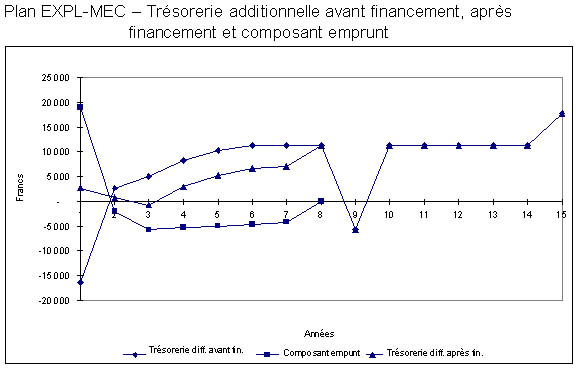

(v) Quel est l'impact du composant emprunt sur la trésorerie des agriculteurs? Comparez les indicateurs de projet avant et après le financement.

(vi) Dans le plan EXPL-AN, quel est le montant maximum de taxe d'irrigation que l'agriculteur est prêt à payer pour participer au projet? (Toujours en supposant le même taux d'actualisation et la même durée du projet.)

(vii) Le second modèle d'exploitation (EXPL-MEC) est-il plus viable et plus rentable pour les agriculteurs que le premier (EXPL-AN)?

Pour l'essentiel, les données requises pour effectuer l'exercice avec WinDASI ont déjà été saisies lors de l'exercice NGAMO1. Pour l'analyse NGMAO2, l'utilisateur doit donc dupliquer le fichier NGAMO1 (la duplication de fichiers est décrite à la section 5.1 de la 1ère partie du manuel de WinDASI) et ajouter les données supplémentaires nécessaires aux étapes suivantes:

i. créez un plan identique à TRADIT (appelez-le EXPL-AN, par exemple). Codifiez le nouveau bien «MDVR-SAL», saisissez les besoins en main d'œuvre salariée calculés dans NGAMO1 au niveau Plan, calculez les indicateurs financiers du nouveau plan, ainsi que les changements critiques et les valeurs critiques pertinents. Gardez à l'esprit que, dans le scénario sans projet, les besoins en main d'œuvre salariée sont nuls, puisque la main d'œuvre familiale suffit tout juste à mener les activités agricoles existantes.

ii. On peut obtenir la réponse à la question (i) en calculant les indicateurs de projet du plan EXPL-AN.

iii. Entrez le coût d'utilisation du tracteur (bien TRACTEUR).

iv. Entrez les activités mécanisées à l'aide de la fonction «dupliquer» adéquate de WinDASI afin de dupliquer les activités non mécanisées (la duplication des activités est décrite à la section 3.3 de la 1ère partie du manuel de WinDASI), attribuez-leur un nouveau nom (en gras dans le Tableau 17c) et ajoutez le coût d'utilisation du tracteur.

v. Tapez l'investissement et son code (Tableau 17b), ainsi que toutes ses caractéristiques (Tableau 19).

vi. Après avoir saisi dans la base de données le coût d'utilisation du tracteur, les activités mécanisées et l'investissement, créez le plan EXPL-MEC à l'aide des données d'utilisation des terres du Tableau 22. Gardez à l'esprit que le scénario sans projet de EXPL-MEC suppose des activités non mécanisées identiques à celles du plan EXPL-AN. Incluez également les investissements dans le plan.

vii. On peut obtenir la réponse à la question (ii) en calculant les biens consommés et produits de EXPL-MEC en quantité à l'aide de la fonction pertinente de WinDASI.

viii. On peut facilement obtenir la réponse à la question (ii) en calculant la Balance actualisée et les indicateurs de projet du plan EXPL-MEC.

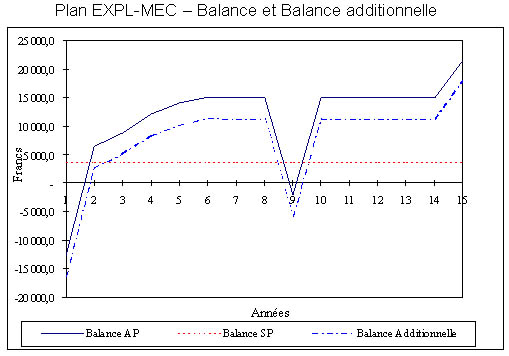

ix. En ce qui concerne la question (iv), la tendance de la Balance peut s'analyser à partir des résultats du plan EXPL-MEC.

x. On peut calculer les flux du composant emprunt dans un tableur à l'aide d'un tableau similaire à ce qui suit:

Tableau 24

Postes du composant Emprunt

|

Poste |

Code |

SP |

Année |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|||

|

Capital |

CAPITAL |

- |

19 000 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Paiement du capital |

TRAITE |

- |

|

|

|

|

|

|

|

|

Paiement des intérêts |

INTERET |

- |

|

|

|

|

|

|

|

|

Total du service de l'emprunt |

|

|

|

|

|

|

|

||

|

Solde dû en fin de période |

|

|

|

|

|

|

|

||

Il faut ajouter de nouveaux «biens» dénommés, par exemple, CAPITAL, TRAITE et INTERET, de valeur 1 (en unités monétaires). On peut créer un plan identique à EXPL-MEC baptisé, par exemple, EXPL-MEC-EM. Le composant emprunt y est ajouté par le biais d'une fausse activité comprenant les postes relatifs à l'emprunt. Les indicateurs de projet du plan EXPL-MEC-EM peuvent alors être comparés à ceux du plan EXPL-MEC.

xi. On peut facilement obtenir la réponse à la question (vi) en utilisant la Valeur critique (VC) de la taxe d'irrigation (voir la section 4.2.2., Indicateurs de projet, dans la 1ère partie du manuel de WinDASI).

xii. Pour obtenir la réponse à la question (vii), il faut examiner les indicateurs de projet du plan EXPL-MEC et les comparer à ceux du plan EXPL-AN (souvenez-vous que, dans les deux cas, la situation sans projet est une exploitation non irriguée non mécanisée).

Après saisie des coûts de la main d'œuvre salariée dans le plan TRADIT afin d'obtenir le plan EXPL-AN, il faut procéder à l'analyse du flux global de la Balance. Les coûts et les avantages sont donnés dans le Tableau 25. A noter que la main d'œuvre salariée apparaît maintenant parmi les postes de coût.

Tableau 25

Coûts et avantages du plan EXPL-AN

|

Poste |

SP |

Années |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 - 15 |

||

|

PRODUCTION |

||||||||

|

PAD-HR |

6,112.3 |

6,112.3 |

6,112.3 |

6,535.6 |

6,619.4 |

7,408.8 |

7,501.4 |

7,501.4 |

|

PAD-TRAD |

2,184.6 |

2,184.6 |

2,184.6 |

2,330.2 |

2,257.4 |

2,184.6 |

2,111.8 |

2,111.8 |

|

SESAME |

1,688.3 |

1,688.3 |

1,688.3 |

3,837.0 |

6,676.4 |

7,597.3 |

8,287.9 |

8,287.9 |

|

TRNSOL |

364.0 |

364.0 |

364.0 |

728.0 |

1,365.0 |

1,911.0 |

2,457.0 |

2,457.0 |

|

TOTAL |

10,349.1 |

10,349.1 |

10,349.1 |

13,430.9 |

16,918.2 |

19,101.7 |

20,358.1 |

20,358.1 |

| |

|

|

|

|

|

|

|

|

|

CONSOMMATION ET FACTEURS |

||||||||

|

ANTRAIT |

5415 |

5415 |

5415 |

5850 |

6006 |

6189 |

6342 |

6342 |

|

MDVR-SAL |

- |

- |

- |

455.7 |

570.5 |

702.8 |

812 |

812 |

|

TAXE-IRR |

- |

- |

- |

110 |

110 |

110 |

110 |

110 |

|

MAINDVR |

- |

- |

- |

- |

- |

- |

- |

- |

|

TAXFONC |

28 |

28 |

28 |

28 |

28 |

28 |

28 |

28 |

|

FUMIER |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

82.5 |

|

MOP |

59.72 |

59.72 |

59.72 |

61.99 |

63.5 |

65.77 |

68.04 |

68.04 |

|

AUTRES |

90 |

90 |

90 |

120 |

136 |

152 |

169 |

185 |

|

PESTIC |

50 |

50 |

50 |

53.5 |

57.75 |

62.25 |

65.75 |

65.75 |

|

S-PADDY |

207.24 |

207.24 |

207.24 |

207.96 |

208.68 |

209.4 |

210.12 |

210.12 |

|

S-SESAME |

171.6 |

171.6 |

171.6 |

221 |

256.36 |

291.72 |

318.24 |

318.24 |

|

S-TRNSOL |

6.6 |

6.6 |

6.6 |

13.2 |

16.5 |

23.1 |

29.7 |

29.7 |

|

TSP |

322.39 |

322.39 |

322.39 |

341.54 |

360.7 |

383.04 |

402.19 |

402.19 |

|

UREE |

196.59 |

196.59 |

196.59 |

205.16 |

213.72 |

223.72 |

232.29 |

232.29 |

|

TOTAL conso. et facteurs |

6,629.6 |

6,629.6 |

6,629.6 |

7,750.6 |

8,110.2 |

8,523.3 |

8,869.8 |

8,885.8 |

|

Balance |

3,719.5 |

3,719.5 |

3,719.5 |

5,680.3 |

8,808.0 |

10,578.4 |

11,488.3 |

11,472.3 |

|

Balance additionnelle |

- |

- |

- |

1,960.8 |

5,088.5 |

6,858.9 |

7,768.8 |

7,752.8 |

Pour évaluer l'intérêt économique de la participation de l'agriculteur au projet, il faut calculer la balance additionnelle actualisée totale (VAN additionnelle) de son plan. En supposant un coût d'opportunité du capital de 12 pour cent, la VAN additionnelle (sur 15 ans) est de 33 385,6. Le fait qu'elle soit positive indique que le projet est viable économiquement pour l'agriculteur. Le Tableau 26 donne la balance additionnelle, la balance additionnelle actualisée et la balance additionnelle actualisée cumulée, année par année.

Il faut se rappeler que la fonction «valeur critique» permet d'obtenir les indicateurs de projet tels que la VAN additionnelle et le taux de rendement interne. Dans ce cas, le TRI est calculé comme supérieur à 100 pour cent puisque, en l'absence d'investissements, le signe des flux nets additionnels ne change pas (ils sont tous positifs). Ceci implique qu'il n'existe pas de taux d'actualisation fini conduisant à une VAN additionnelle nulle (souvenez-vous que le TRI d'un projet se définit comme le taux d'actualisation générant une VAN additionnelle nulle pour le projet en question. Ici, le TRI est infini).

Tableau 26

Balances additionnelles actualisées du plan EXPL-AN et balance additionnelle actualisée totale (VAN additionnelle)

|

Années |

|||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

|

Balance additionnelle |

- |

- |

1 960,8 |

5 088,5 |

6 858,9 |

7 768,8 |

7 752,8 |

7 752,8 |

7 752,8 |

7 752,8 |

7 752,8 |

7 752,8 |

7 752,8 |

7 752,8 |

7 752,8 |

|

Taux d'actualisation (@12%) |

0,893 |

0,797 |

0,712 |

0,636 |

0,567 |

0,507 |

0,452 |

0,404 |

0,361 |

0,322 |

0,287 |

0,257 |

0,229 |

0,205 |

0,183 |

|

Balance additionnelle actualisée (@ 12%) |

- |

- |

1 395,7 |

3 233,8 |

3 891,9 |

3 935,9 |

3 507,0 |

3 131,2 |

2 795,7 |

2 496,2 |

2 228,7 |

1 989,9 |

1 776,7 |

1 586,4 |

1 416,4 |

|

Balance additionnelle actualisée Cumulée |

- |

- |

1 395,7 |

4 629,5 |

8 521,4 |

12 457,3 |

15 964,3 |

19 095,5 |

21 891,2 |

24 387,4 |

26 616,1 |

28 606,1 |

30 382,8 |

31 969,2 |

33 385,6 |

Une fois toutes les données saisies dans WinDASI, vous pouvez exécuter les calculs visant à fournir aux décisionnaires et aux agriculteurs la consommation et la production en quantité.

Tableau 27a

Plan EXPL-MEC. Biens consommés et produits et investissements en quantité

1. Biens consommés

|

Poste |

Unité |

SP |

Années |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7-15 |

|||

|

ANTRAIT |

JOUR |

180.50 |

|

|

|

|

|

|

|

|

MDVR-SAL |

JOUR |

|

|

|

65.10 |

81.50 |

100.40 |

116.00 |

116.00 |

|

TAXE-IRR |

FRANC |

|

|

|

110.00 |

110.00 |

110.00 |

110.00 |

110.00 |

|

MAINDVR |

JOUR |

554.30 |

554.30 |

554.30 |

620.10 |

636.50 |

655.40 |

671.00 |

671.00 |

|

TAXFONC |

FRANC |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

28.00 |

|

FUMIER |

CHAR |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

5.50 |

|

MOP |

KG |

110.60 |

110.60 |

110.60 |

114.80 |

117.60 |

121.80 |

126.00 |

126.00 |

|

AUTRES |