![]()

![]()

![]()

Gérard Buttoud y Mamoudou Hamadou

Gérard Buttoud y Mamoudou Hamadou trabajan en el Laboratoire d'économie forestière et agricole del Institut National de la Recherche Agronomique de Nancy, Francia.

El dinamismo del comercio sur-sur se menciona a menudo como ejemplo significativo del establecimiento gradual de una nueva división internacional del trabajo. Ese dinamismo se ha manifestado particularmente en el sector de la madera y sus derivados durante la segunda mitad del decenio de 1970. El paso siguiente sería una sustitución efectiva de las tradicionales corrientes verticales por un intercambio horizontal. Sin embargo, por el momento parece que esa transición no será fácil de realizar.

· Desde comienzos del decenio de 1970 se observa un desarrollo lento pero continuo - casi lineal - de los intercambios comerciales de todos los productos entre países del sur. Según la mayoría de los expertos, esa evolución está todavía lejos de haber alcanzado su punto máximo. El comercio entre países en desarrollo ha registrado durante los últimos 12 años un incremento medio anual del 23%, en valores corrientes; durante el mismo período, el comercio mundial sólo aumentó en un 16% anual. Esas cifras indican claramente que los países del sur han comenzado a intensificar el comercio entre ellos.

Sin embargo, los factores políticos y económicos determinantes de este fenómeno son todavía relativamente poco conocidos, lo que no favorece un análisis coherente de las perspectivas futuras. En efecto, los teóricos de la economía se dividen en dos grupos distintos y opuestos.

El primer grupo considera que ese proceso responde a una opción comercial de los países en desarrollo, que no quieren seguir dependiendo de las economías de consumo de los países ricos. Concientes de que deben aunar sus esfuerzos en la batalla por el desarrollo, expresan mediante esa cooperación comercial su voluntad de autonomía económica colectiva. En síntesis, la expansión del comercio sur-sur se debe al dinamismo de los mismos países del sur.

El segundo grupo tiende a oponer a esa concepción la idea de que el aumento del comercio sur-sur es una de las consecuencias de la recesión económica de los países del norte. Sostienen que la extensión de la crisis en los países desarrollados ha coincidido con un aumento de la acumulación de capital en los países en desarrollo con estructuras políticas favorables; las grandes empresas transnacionales utilizan esa estrategia de inversiones para compensar la disminución de sus beneficios en el norte. Como la reducción de las importaciones de los países del norte, debida a la recesión, ha afectado a los mercados de los productos procedentes de los países en desarrollo, para estos últimos la solución es aumentar el comercio entre ellos.

Sin negar que esas dos concepciones puedan concordar en algunos aspectos, por ahora sólo puede decirse que este amplio debate se mantendrá abierto durante mucho tiempo.

Sin embargo, un análisis estructural por principales categorías de productos y grupos de países puede constituir un punto de partida para reunir información que tal vez permita comprender mejor la dinámica de ese comercio.

Lo primero que se advierte tras un examen puramente estadístico de la evolución del conjunto del comercio entre países en desarrollo es su concomitancia con el avance de la crisis económica. La proporción del comercio entre países en desarrollo en todo el comercio mundial - que prácticamente se ha duplicado en unos diez años - aumentó en dos etapas sucesivas que corresponden a los dos períodos de crisis, 1973-74 y 1979-82. Si se analiza la evolución de la participación del comercio sur-sur en las exportaciones totales del sur, se llega a conclusiones similares. Por consiguiente, la expansión general del comercio horizontal entre países en desarrollo parece estar vinculada, al menos temporalmente, a la crisis.

La estructura del comercio sur-sur por principales categorías de productos acusa diferencias que reflejan la capacidad de exportación y las necesidades de importación de los países en desarrollo. Así, la parte correspondiente a los combustibles minerales en el comercio sur-sur, que pasó del 13 al 15,7% en 1980, ha aumentado lógicamente al subir el precio del petróleo, pero en menor grado que el comercio de esos productos en el norte, donde el consumo sigue siendo mucho mayor. Análogamente, el comercio de productos químicos y maquinaria, pese a registrar un aumento continuo, sigue estando limitado por el crecimiento lento de la industria pesada en los países en desarrollo. En términos generales, los productos manufacturados objeto del comercio entre los países del sur representan una proporción mayor de capital que los exportados al norte, mientras los productos con gran densidad de mano de obra compiten en el sur con otros del mismo tipo y se venden más fácilmente a los países desarrollados.

En cuanto a las características geográficas del comercio sur-sur, han aumentado considerablemente las exportaciones procedentes de países de Asia sudoriental (que representan el 40% del valor total del comercio) y de América Latina (más del 33%), superando con mucho al Medio Oriente (pese al petróleo) y a Africa (donde un gran número de estructuras y reglamentaciones frena toda iniciativa). Cada vez menos limitado a las materias primas, el comercio sur-sur es fundamentalmente un campo abierto para los países en desarrollo más industrializados, en particular a los de industrialización reciente en los que hay a la vez capacidad de exportación y necesidades de consumo. El comercio intrarregional se efectúa sobre todo entre países de América del Sur (el 80% del comercio horizontal) y de Asia sudoriental (el 70% del comercio horizontal). La existencia de grandes mercados locales, unida al bajo costo del transporte, facilita evidentemente ese comercio.

Según los modelos econométricos preparados por especialistas de la UNCTAD, la expansión del comercio sur-sur proseguirá y tal vez se intensificará en los próximos años, por diversas razones. El crecimiento de la población y la mejora de los niveles de vida en algunos países en desarrollo mantienen la demanda de importación en un momento en que los mercados del norte se cierran cada vez más. Como resultado de ello, el crecimiento medio anual del valor del comercio sur-sur, que fue del 1% entre 1950 y 1960, se elevó al 22% entre 1975 y 1980; ese crecimiento podría continuar.

Una comparación de los datos estadísticos publicados por la UNCTAD y la FAO da cierta idea del lugar que ocupan la madera y sus productos en esta intensificación del comercio horizontal entre países en desarrollo.

El crecimiento del comercio sur-sur es bastante claro. Entre 1970 y 1983 el valor total del comercio de la madera y sus productos entre países del sur, se multiplicó por trece en dólares EE.UU. corrientes. El crecimiento medio anual fue del 23%, muy próximo al del comercio de todos los productos entre países en desarrollo durante el mismo periodo. En cuanto al volumen, durante el mismo periodo pasó de 11 millones a 35 millones de m³ en equivalente de madera en rollo, triplicándose en menos de 10 años. El comercio sur-sur de madera y sus productos ha aumentado con mucha más rapidez que las exportaciones de los países en desarrollo a los países del norte, registrándose entre 1970 y 1983 tasas de crecimiento anual en volumen del 9% en el primer caso y del 3,5% en el segundo. Tras una leve disminación en 1981, el comercio se recuperó y mantuvo luego un ritmo sostenido.

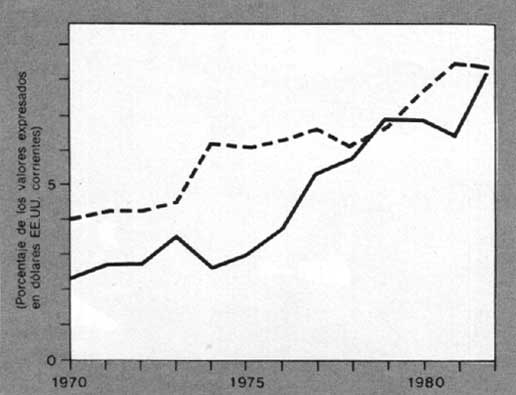

FIGURA 1. Evolución de la proporción del comercio sur-sur en el comercio mundial total 1970-82

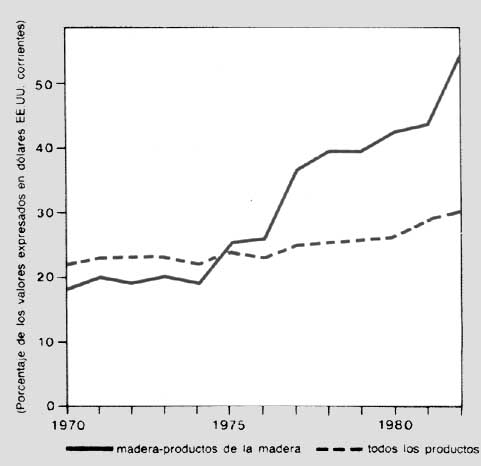

FIGURA 2. Evolución ríe la proporción del comercio sur-sur en las exportaciones totales

Esa expansión del comercio de la madera y sus productos entre países del sur resulta más espectacular si se considera que ha ocurrido en una fecha relativamente tardía, cuando la crisis económica mundial ya habla avanzado bastante. Hasta 1976 aproximadamente ese comercio representaba menos del 4% del comercio mundial de la madera y sus productos. Entre 1977 y 1979 se aceleró hasta que, a comienzos del decenio de 1980, había alcanzado (pese al leve retroceso de 1981) el 8%, cifra que también correspondió al mundial de todos los productos (véase la Figura 1). La razón es sin duda el estancamiento en que des de 1974 se encuentra el mercado mundial debido a la depresión económica.

No es, pues, sorprendente que el comercio sur-sur de la madera y sus productos haya ocupado desde entonces un lugar tan importante en las exportaciones en los países en desarrollo. La reducción del comercio entre países del norte también afectó notablemente a las exportaciones de los países en desarrollo a países desarrollados. En consecuencia, la parte correspondiente al comercio de la madera y sus productos entre países del sur aumentó rápidamente, pasando de menos del 20% de las exportaciones mundiales de madera y sus productos efectuadas por los países en desarrollo, a más de 50% en 1982, pese a una reciente disminución del crecimiento en volumen. Aunque la parte correspondiente al comercio sur-sur en este sector no difiere mucho de la de los otros productos básicos en relación con el conjunto del comercio mundial, la diferencia es considerable en relación con las exportaciones totales de los países en desarrollo (véase la Figura 2).

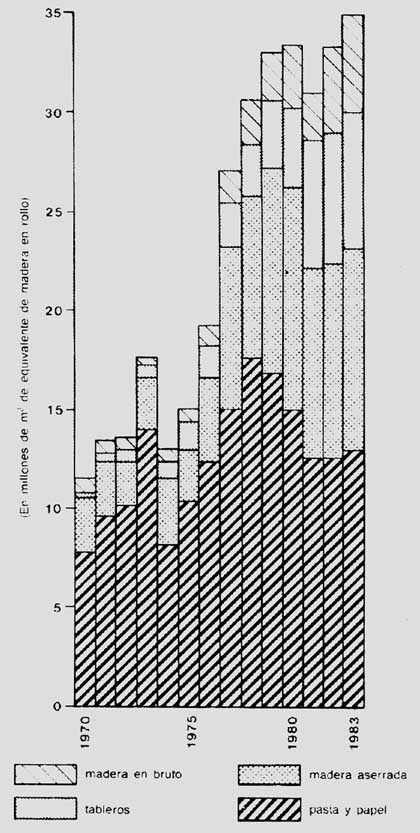

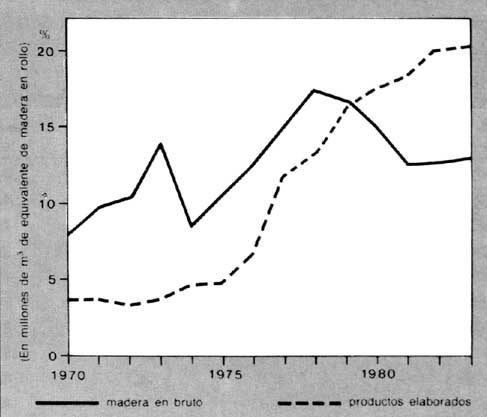

A medida que el comercio sur-sur de la madera y sus productos aumentaba, su estructura cambiada radicalmente. El aumento del volumen del comercio entre países en desarrollo correspondió casi exclusivamente a productos elaborados (principalmente madera aserrada, tableros y pasta). Aparte de un gran crecimiento en 1973, el volumen del comercio de madera en bruto aumentó sólo modestamente en comparación con el de otros productos elaborados (véanse las Figuras 3 y 4).

Un análisis del comercio sur-sur de la madera y sus productos entre 1970 y 1983, por categorías de productos, muestra varias etapas sucesivas (véase el Cuadro 1). El primer producto de la madera que ha dado lugar a un gran aumento del comercio sur-sur fue la madera aserrada; el comercio de madera aserrada creció rápidamente a partir de 1977, pasando de menos del 20% a más del 30% del total. Luego vienen los tableros, cuyo comercio creció de manera continua entre 1978 y 1980, acelerándose en 1981 para estabilizarse luego. También existen ciertas indicaciones de que el comercio de pasta y papel entre países en desarrollo ha iniciado una fase de expansión que podría concretarse en los próximos años.

En cuanto a las características geográficas del comercio sur-sur de la madera y sus productos, la posición de los países exportadores de Asia sudoriental parece mucho más importante en ese mercado que en el de los demás productos, ya que su parte en el comercio de trozas de especies tropicales supera el 90% y en el de productos aserrados de especies no coníferas se acerca al 80%. Sin embargo, esa supremacía de Asia parece registrar una tendencia al descenso gradual (véase el Cuadro 2), pese a la importancia considerable de los países de la ASEAN en el comercio sur-sur de la madera y sus productos.

Se puede llegar a una conclusión similar si se examina la parte de las exportaciones de países en desarrollo destinada a países de Asia sudoriental. Una proporción cada vez mayor de los envíos de productos de madera se dirige a otros países en desarrollo. El crecimiento que se observa en Asia en este sector parece mayor que el registrado en los países de América del Sur, para los cuales el comercio horizontal representa entre la tercera parte y la mitad de sus exportaciones. En cuanto al Africa, pese al aumento de los envíos de trozas a otros países del sur, a comienzos de 1978, la región todavía no participo mucho en el comercio de esos productos (véase el Cuadro 3).

|

Cuadro 1. Evolución de la proporción relativa de diferentes categorías de productos en el comercio sur-sur de madera y productos de la madera (1970-83) | ||||

|

Año |

Madera en bruto (%) |

Madera aserrada (%) |

Tableros (%) |

Pasta, papel y cartón (%) |

|

1970 |

68,7 |

24,5 |

0,8 |

6,0 |

|

1971 |

72,6 |

20,0 |

4,0 |

3,4 |

|

1972 |

75,6 |

16,0 |

4,0 |

4,4 |

|

1973 |

78,8 |

15,0 |

3,7 |

2,5 |

|

1974 |

63,3 |

25,7 |

7,0 |

4,0 |

|

1975 |

68,3 |

17,4 |

8,3 |

6,0 |

|

1976 |

64,8 |

22,0 |

8,3 |

4,9 |

|

1977 |

55,8 |

30,2 |

8,5 |

5,5 |

|

1978 |

57,0 |

26,7 |

9,0 |

7,3 |

|

1979 |

50,7 |

31,0 |

9,6 |

8,7 |

|

1980 |

45,7 |

31,7 |

14,3 |

8,3 |

|

1981 |

39,5 |

32,0 |

18,8 |

9,7 |

|

1982 |

38,0 |

29,0 |

20,0 |

13,0 |

|

1983 |

37,0 |

29,2 |

19,6 |

14,2 |

|

Cuadro 2. Participación de las principales regiones exportadoras en el comercio sur-sur de trozas y madera aserrada de especies tropicales: 1970-83 | ||||||

|

|

Trozas de especies no coníferas |

Madera aserrada de especies no coníferas | ||||

|

Año |

Asia sudoriental¹ |

Africa2 |

Otras regiones |

Asia sudoriental |

América del Sur³ |

Otras regiones |

|

1970 |

95,3 |

2,3 |

2,4 |

72,6 |

14,7 |

12,7 |

|

1971 |

97,4 |

2,6 |

- |

86,8 |

3,2 |

10,0 |

|

1972 |

98,3 |

1,7 |

- |

83,0 |

14,6 |

2,4 |

|

1973 |

98,7 |

1,3 |

- |

82,0 |

11,5 |

6,5 |

|

1974 |

98,7 |

1,3 |

- |

78,5 |

13,2 |

8,3 |

|

1975 |

98,2 |

1,6 |

0,2 |

89,8 |

8,1 |

2,1 |

|

1976 |

97,8 |

2,1 |

0,1 |

98,0 |

1,5 |

0,5 |

|

1977 |

95,4 |

0;3 |

4,3 |

76,1 |

4,5 |

19,4 |

|

1978 |

92,5 |

2,5 |

5,0 |

77,2 |

5,2 |

17,6 |

|

1979 |

93,5 |

3,2 |

3,3 |

79,0 |

9,0 |

12,0 |

|

1980 |

93,0 |

2,9 |

4,1 |

79,5 |

8,7 |

11,8 |

|

1981 |

93,0 |

2,4 |

4,6 |

88,5 |

5,7 |

11,8 |

|

1982 |

92,0 |

3,5 |

4,5 |

78,5 |

10,9 |

10,6 |

|

1983 |

91,0 |

4,2 |

4,8 |

81,0 |

7,6 |

11,4 |

¹Todos los países de la ASEAN, Papua Nueva Guinea; 2Côte d'Ivoire, Ghana, Camerún, Gabón, Liberia, Nigeria;3 Brasil Paraguay, Colombia.

El comercio de la madera y sus productos entre países en desarrollo se limita al plano regional (o subregional) más que el comercio de otros productos. Los países de la ASEAN comercian entre ellos y con sus vecinos asiáticos (por ejemplo, se exportan trozas a la provincia de Taiwán y a la República de Corea). Una proporción muy reducida (aproximadamente el 5%) de las exportaciones sale de Asia. Países como Singapur y Hong Kong, por ejemplo, mantienen relaciones muy estrechas, si no exclusivas, con abastecederos de trozas 0 de madera aserrada como Malasia e Indonesia. La situación es muy similar en América del Sur, donde las recientes exportaciones de madera aserrada resinosa de Chile se han dirigido sobre todo a otros países del continente, y donde el Brasil y la Argentina importan productos de madera aserrada del vecino Paraguay. Por consiguiente, el comercio sur-sur de madera y productos de la madera parece ser en su mayoría intracontinental.

|

|

Trozas de especies no coníferas |

Madera aserrada de especies no coníferas | ||

|

Año |

Asia sudoriental |

Africa |

Asia sudoriental |

América del Sur |

|

1970 |

28,4 |

3,0 |

23,8 |

22,6 |

|

1971 |

30,5 |

4,2 |

25,3 |

4,8 |

|

1972 |

30,7 |

2,8 |

21,4 |

21,5 |

|

1973 |

33,6 |

2,4 |

21,5 |

16,5 |

|

1974 |

23,9 |

1,8 |

28,9 |

23,5 |

|

1975 |

36,4 |

3,7 |

34,2 |

19,5 |

|

1976 |

34,4 |

5,0 |

39,6 |

6,0 |

|

1977 |

39,0 |

0,9 |

45,0 |

18,7 |

|

1978 |

42,4 |

8,8 |

46,3 |

25,7 |

|

1979 |

40,7 |

8,8 |

41,5 |

32,2 |

|

1980 |

39,6 |

7,4 |

48,8 |

31,3 |

|

1981 |

40,8 |

5,6 |

53,8 |

21,8 |

|

1982 |

39,9 |

9,2 |

51,9 |

50,2 |

|

1983 |

4p 5 |

11,3 |

51.1 |

38,7 |

MADERA TROPICAL EN ROLLO PARA EL COMERCIO aumentan los intercambios sur-sur

CARGA DE UNA TROZA EN POINTE-NOIRE conviene más exportar productos

Aunque las estadísticas arriba indicadas dan alguna idea de los cambios recientes en el comercio sur-sur de madera y productos de la madera, evidentemente no son una base suficiente para hacer previsiones precisas acerca del comercio horizontal entre países en desarrollo. Sin embargo, un examen de esas estadísticas puede ayudar a identificar factores que tal vez intervengan en la evolución futura.

La consideración primera y más evidente, no sólo en relación con las corrientes sur-sur, se refiere al volumen y al peso de esos productos objeto del comercio, que inevitablemente significan costos de transporte más elevados y, por consiguiente, precios más altos. La competencia internacional depende esencialmente de los costos del transporte, razón por la cual el comercio sur-sur tiene un carácter regional tan marcado. Es probable, pues, que las relaciones comerciales se desarrollen cada vez más en un marco microrregional, dentro del cual se definirá de nuevo la interdependencia internacional. Hasta cierto punto, y por las mismas razones, se puede prever una sustitución aún mayor del comercio sur-norte por el comercio sur-sur.

Esta evolución debería ser aún más fácil donde los recursos forestales coexistan con mercados de consumo importantes o en expansión. La coincidencia de esas condiciones en el plano internacional ha constituido innegablemente una ventaja decisiva para el desarrollo del comercio regional en Asia sudoriental. La proximidad de países «poblados» (China, India y, en menor grado, Egipto o Nigeria en Africa), con países «ricos» (países productores de petróleo, Brasil) debe considerarse, pues, como un factor muy positivo en el aumento de las exportaciones hacia el sur.

Indudablemente, existen grandes limitaciones a la expansión del comercio sur-sur que, en el sector de la madera y sus productos, son cada vez más importantes. Las restricciones que se imponen al comercio horizontal han contribuido en gran medida, por ejemplo, a que el continente africano quedara excluido de la evolución general del comercio sur-sur antes indicada.

No seria fácil enumerar aquí esas limitaciones por orden de importancia. Sin embargo se pueden señalar, en términos generales, las principales: debilidad de los mercados locales, debida no sólo a la poca población sino también al bajo nivel de consumo; falta de complementariedad a nivel de la producción, es decir, en la producción de líneas de diferentes productos dentro de una misma zona geográfica; insuficiencia de las redes de transporte, comunicación y comercialización.

Pero esos no son los únicos problemas. Debe señalarse la gran carga que suponen los derechos de aduana, los obstáculos no arancelarios y las restricciones cambiarias. El mayor problema es que los países del sur se encuentran por lo general en la posición de productores y de exportadores «pasivos». Las diversas etapas de la producción, elaboración, comercialización y distribución de sus exportaciones - incluidas las trozas y, cada vez más, la madera aserrada- están controladas por importadores tradicionales de los países desarrollados. Las instituciones económicas regionales, cuyas operaciones se basan generalmente en modelos seguidos en el norte, pierden de vista las realidades económicas, políticas y sociales locales. El acceso de los países en desarrollo a las fuentes de financiación o de crédito, controladas principalmente por los países desarrollados, se hace mucho más difícil.

Si se quiere que el comercio sur-sur se amplíe en el futuro, como parecen indicar la mayoría de los análisis, es casi indudable que deberá prescindirse de la tradicional división internacional del trabajo, que ya se ha modificado considerablemente como consecuencia de los cambios económicos.

BANCO MUNDIAL. 1985 Informe sobre el desarrollo en el mundo. Wáshington.

CHIPETA, M.E. 1981 The African MULPOCS: recorded developments in production, consumption, self-sufficiency and trade for selected wood products (1967-1978). Addis Abeba, Naciones Unidas, CEPA.

HAQUANI, Z. 1984 Le nouvel ordre commercial international. París, Economica.

ISMEA. 1984 Intégration ou déconnexion du Nord et du Sud sous l'impact de la crise. Economie et sociétés, cuadernos de ISMEA, serie P, 28.

LEMPERIÈRE, J 1985. Le développement des échanges commerciaux entre pays du Tiers-Monde. En Le Monde Diplomatique, (mayo), págs. 33-35.

LOEHR, W. y POWELSON, J.P. 1984 Les pièges du nouvel ordre économique international. París, Economica.

NACIONES UNIDAS. 1980 Existing and potential products for trade between African countries; export potential and markets of the African wood-working industry. Addis Abeba.

NACIONES UNIDAS s.f. Study on the identification of barriers and obstacles to intra-African trade, and the measures enabling them to be eliminated. Addis Abeba.

UNCTAD. 1983 Informe sobre el Comercio y el Desarrollo, 1982. Nueva York, Naciones Unidas.

UNCTAD. 1984 Informe sobre el Comercio y el Desarrollo, 1983. Nueva York, Naciones Unidas.

VAITSOS, C.V 1978. Crisis in regional economic cooperation among developing countries: a survey. En World Development, págs. 719-69.

![]()

![]()

![]()

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}