![]()

![]()

![]()

Les flottes de pêche pélagique de la région peuvent être schématiquement réparties en trois catégories: les flottes industrielles (bateaux hauturiers et bateaux usines), les flottes semi-industrielles (senneurs côtiers d'un tonnage inférieur à 500 TJB et d'une puissance inférieure à 1500 kw), les flottes artisanales (pêche piroguière).

La quasi-totalité de la flotte industrielle ciblant les petits pélagiques bat pavillon des pays non côtiers et exerce son activité dans les ZEE mauritaniennes et namibiennes. Cette flotte est actuellement constituée de chalutiers pélagiques dont la longueur est supérieure à 50 mètres et a même pu dépasser 200 mètres (le Vostok soviétique), dont la jauge brute (TJB) est supérieure à 2000 tonneaux et peut dépasser les 5 000, dont la puissance (KW) est supérieure à 2 000 kilowatts et peut dépasser les 8 000. En 1996, ont été dénombrés dans les ZEE mauritanienne et namibienne respectivement 59 et 33 chalutiers pélagiques ayant une activité régulière dont seuls deux d'entre eux battaient pavillon national.

La flotte semi-industrielle des pays côtiers regroupe un ensemble disparate de senneurs qui s'apparentent plus ou moins aux unités de la pêche industrielle étrangère ou à celles de la pêche artisanale. On peut distinguer schématiquement trois grands types: les senneurs namibiens ou sud-africains, les senneurs marocains, les senneurs sénégalais ou ivoiriens. Les premiers ont en moyenne les caractéristiques suivantes: un TJB de 300 tonneaux pour une puissance de 900 CV et une longueur de 30 mètres. Les deuxièmes ont un TJB moyen de 45 tonneaux pour une puissance moyenne de 245 CV. Les troisièmes ont un TJB moyen de 80 tonneaux pour une puissance moyenne de 300 CV et une longueur moyenne de 20 mètres. A ces différents types de senneurs, il faudrait ajouter les unités polyvalentes destinées principalement au chalutage mais qui pratiquent la pêche à la senne saisonnièrement à l'image des unités ghanéennes ou nigérianes.

Les unités de pêche artisanale ciblant les petits pélagiques marins utilisent principalement des sennes tournantes coulissantes, des filets encerclants, des sennes de plage. Cette flotte artisanale est caractérisée par une forte mobilité géographique, une activité souvent saisonnière et son hétérogénéité.

Les vingt dernières années ont vu d'une part une restructuration des flottes de pêche industrielle et artisanale, d'autre part un réajustement de la capacité de pêche entre flottes semi-industrielles et flottes artisanales. Les modalités de ce réajustement et de cette restructuration ont induit des changements significatifs de mobilisation des facteurs de production et de rentabilité.

L'évolution des techniques de pêche industrielle est marquée par l'effacement progressif des senneurs, qu'ils s'agissent de senneurs industriels soviétiques, sud-africains, norvégiens, britanniques, ou des petites unités satellites des navires usines soviétiques (assimilables à la flotte industrielle) qui, ayant fait le constat du manque de compétitivité avec les chalutiers pélagiques autonomes, ont réduit leur activité au milieu des années 1980.

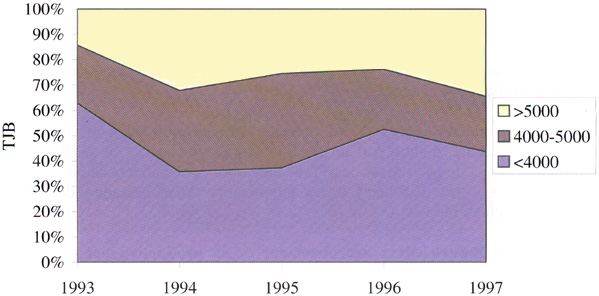

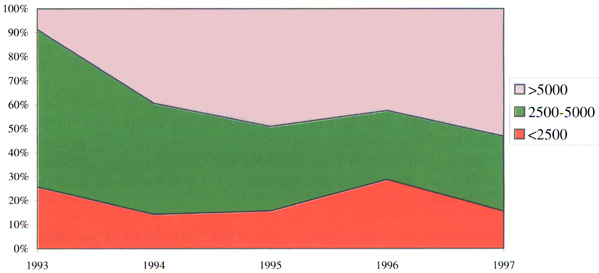

Cette évolution technique correspond à une augmentation de puissance unitaire (jauge brute et puissance unitaire) et non du nombre de chalutiers pélagiques puisque l'on observe une diminution du nombre de bateaux au cours des cinq dernières années (de 62 à 59 pour la ZEE mauritanienne, de 56 à 33 pour la ZEE namibienne). En 1996, la jauge brute et la puissance unitaire étaient en moyenne respectivement de 4 000 tonneaux et de 5 000 kilowatts pour les chalutiers pélagiques dans la ZEE mauritanienne ou namibienne. Si l'on prend l'exemple de la flotte industrielle pêchant dans la ZEE mauritanienne, la jauge brute totale a augmenté de 70% entre 1990 et 1996 pour atteindre 232 000 tonneaux; 60% des bateaux pêchant dans cette ZEE ont une jauge brute supérieure à 4 000 tonneaux ou une puissance supérieure à 5 000 kilowatts.

Tableau 1. Evolution du nombre de bateaux, de la jauge brute totale et par bateau, de la flotte pélagique industrielle pêchant dans la ZEE mauritanienne (petits pélagiques)

|

|

|

1985 |

1990 |

1996 |

|

Nombre de bateaux |

68 |

64 |

62 |

59 |

|

TJB |

126 707 |

162 886 |

137 000 |

232 000 |

|

TJB/bateau |

1 863 |

2 545 |

2 210 |

3 932 |

Source: Gilly et Maucorps, CNROP, DSPCM

Figure 11. Jauge brute par bateau pêchant les petits pélagiques dans la ZEE mauritanienne (1993-97)

Source: DSPCM

Figure 12. Puissance par bateau pêchant les petits pélagiques dans la ZEE mauritanienne (kw; 1993-96)

Source: DSPCM

Cette augmentation de la puissance des unités de pêche s'est traduite par des gains de productivité importants. C'est ce qu'indique l'évolution des prises par unité d'effort des bateaux pêchant dans la ZEE mauritanienne qui a augmenté en moyenne de 10% en cinq années. Les gains de productivité concernent également les capacités de congélation, de conditionnement et de stockage: à titre d'exemple, les chalutiers congélateurs néerlandais ont une capacité de congélation pouvant atteindre 350 tonnes par jour et de stockage pouvant atteindre 5 200 tonnes de blocs de congélation sur palette. Ces gains de productivité sont acquis, soit en construisant de nouvelles unités à l'image des armements néerlandais ou allemands, soit en rénovant des unités anciennes comme le font les armements russes, ukrainiens ou baltes (remplacement des moteurs, des compresseurs de congélation ou des engins de pêche, installation d'une électronique de bord efficiente) grâce à des co-entreprises. Une comparaison des deux types de chalutier pélagique donne l'avantage aux unités les plus récentes dont l'effort de pêche est plus important, le rendement par heure de pêche meilleur et en définitive la rentabilité mieux assurée.

Tableau 2. Evolution des prises par unité d'effort des chalutiers pélagiques des pays non côtiers pêchant dans la ZEE mauritanienne (kg/heure)

|

|

1993 |

1994 |

1995 |

1996 |

1997 |

|

Lituanie |

4 155 |

5 428 |

4 827 |

5 774 |

5 280 |

|

Fédération de Russie |

4 994 |

5 279 |

5 246 |

5 558 |

5 309 |

|

Ukraine |

8 088 |

10 737 |

8 304 |

6 068 |

4 339 |

|

Lettonie |

4 504 |

4 658 |

4 176 |

4 324 |

3 929 |

|

Allemagne |

|

|

|

9 970 |

6 528 |

|

Pays-Bas |

|

|

|

7 296 |

10 957 |

|

Moyenne |

5 435 |

6 526 |

5 638 |

6 498 |

6 057 |

Source: DSPCM

Depuis le début de la pêche industrielle des petits pélagiques s'est posé le problème du conditionnement et de la transformation des captures. Dans les années 1960, l'absence de chambres froides, de minoteries ou de conserveries dans les pays concernés justifiaient dans un premier temps la transformation à bord et l'existence de bateaux usines (congélation, conserverie, fabrication de farine). Dans les années 1970 et 80, cette intégration verticale a été justifiée de deux manières: les armements ouest-européens ont mis l'accent sur l'absence de rentabilité des entreprises de conditionnement ou de transformation à terre dans les pays ouest-africains, les armements soviétiques et est-européens sur la volonté d'autarcie des flottilles permise par des subventions indirectes importantes. Actuellement, la situation est caractérisée d'une part par l'uniformisation des conditions d'exploitation suite à la disparition des économies administrées, d'autre part par des coûts rédhibitoires de conditionnement ou de transformation industrielle des petits pélagiques dans les pays côtiers, ainsi que le confirme l'expérience négative tentée en 1995 et 1996 par les armements néerlandais en Namibie (charges portuaires et de manutention, coûts de congélation). Ceci a deux conséquences. La première est le maintien du système traditionnel intégré «ex-soviétique» (armements russes, baltes, ukrainiens), même si ce dernier évolue de la manière suivante: disparition progressive des navires-mères accompagnées de leurs petits senneurs ou chalutiers satellites au profit des chalutiers usines, plus grande polyvalence de ces derniers. La deuxième conséquence est le renforcement du processus d'intégration verticale par les armements ouest-européens qui leur permet des économies d'échelle et une meilleure maîtrise de la filière (pêche, transformation, commercialisation). Citons comme exemple de cette stratégie, la création en 1998 d'un consortium par les quatre armements néerlandais pêchant dans la ZEE mauritanienne qui investit 17 millions de dollars pour construire un complexe frigorifique d'une capacité de 20 000 tonnes à Las Palmas. D'une manière générale, ces stratégies d'intégration verticale reflètent l'enjeu économique et social d'une domiciliation de la valorisation des captures pour les pays concernés.

Dès le début des années 1970 et au plus tard avec l'officialisation à l'échelle mondiale des zones économiques exclusives de 200 milles, les pays côtiers ont acquis juridiquement la souveraineté de leurs eaux territoriales. Dès lors s'est posée la question des modalités d'accaparement par les pays côtiers d'une part de la rente économique réalisée par la pêche industrielle étrangère, ou a minima de l'obtention de transferts de technologie. L'autre alternative, celle de l'acquisition d'une flotte industrielle par les pays côtiers, était généralement hors de portée au vu des capacités limitées de mobilisation de capitaux par ces pays; on signalera cependant la volonté actuelle de créer une flottille namibienne grâce à l'achat de quatre chalutiers pélagiques et de leur réhabilitation par la Namsov. Trois principales modalités mises en œuvre par les pays côtiers pour accaparer une part de la rente économique peuvent être distinguées: la création de co-entreprises, la promotion des affrètements, l'instauration d'un système de licences.

Au cours des années 1970 et au début des années 1980, les contreparties demandées par les pays côtiers aux armements ou aux Etats étrangers, agissant dans le cadre de sociétés mixtes contrôlées majoritairement par des intérêts publics, étaient, des bateaux de pêche, des installations industrielles de transformation à terre, des patrouilleurs pour la surveillance, le financement de centres de recherche et de programmes de formation; le corollaire de ces contreparties était l'obligation de débarquement et d'un quota de livraison d'une partie ou de la totalité des captures, ainsi que l'embarquement de marins nationaux. Cette politique a essuyé de nombreux échecs dus au manque de surveillance de l'effort de pêche, à l'inadaptation des infrastructures portuaires et à la mauvaise fonctionnalité des usines, au laxisme en matière de formation et plus généralement aux fraudes et à la corruption. Dans un deuxième temps, celui des années 1980, les politiques d'ajustement structurels ont favorisé, au détriment des entreprises publiques et sociétés d'Etat, les intérêts privés nationaux qui ont été invités à investir dans la pêche industrielle par le biais de la constitution de sociétés mixtes ou d'affrètements de navires. La priorité n'était plus donnée aux investissements à terre et les contraintes pesant sur les sociétés mixtes de deuxième génération ou les affréteurs ont été allégées; ainsi en Mauritanie, l'obligation de débarquement était levée, seule subsistait l'obligation de transbordement dans un port mauritanien ou en pleine mer sous contrôle de la douane.

Au cours des années 1980 et 1990, le succès de la procédure d'affrètement s'explique par la possibilité pour les entreprises ou sociétés nationales d'adapter leurs mises de fonds à leurs capacités: si dans la procédure courante l'investissement et les frais de fonctionnement les plus importants sont supportés par l'armateur, d'autres formes d'affrètement (coque nue) impliquent une mise de fonds plus substantielle de l'affréteur et l'obtention d'une part des bénéfices plus importantes. Le système d'affrètement peut également s'adapter aux contraintes qui pèsent sur l'armateur: ainsi avec l'éclatement de l'URSS, les difficultés de mobilisation des fonds de roulement nécessaires à l'exploitation des navires ont conduit les armateurs russes, ukrainiens ou baltes, à accepter l'intervention de sociétés de négoce international auxquelles peut être rétrocédée la commercialisation des captures et qui jouent le rôle anciennement dévolu aux agences de commerce international soviétiques. Un autre avantage est l'adaptation rapide du système d'affrètement aux conditions de rentabilité de la pêche puisque la clef de répartition est aisément modifiable: en Mauritanie, celle-ci a été modifiée cinq fois depuis le début des années 1980 pour un affrètement classique.

Avec le retrait partiel des flottes de l'ex-URSS et des pays d'Europe de l'Est, le système des licences appliqué essentiellement aux flottes de l'Union européenne ou asiatiques connaît un regain de vigueur. Du point de vue national, le système de licences qui équivaut à un affermage des ZEE (même si des incitations sont offertes pour encourager les débarquements et l'approvisionnement des usines locales comme c'est le cas en Namibie) est justifié de deux manières. La première est la surtaxe imposée aux armements étrangers. La deuxième, ce sont les compensations financières importantes accordées dans le cadre d'accords de pêche tels que ceux signés avec l'Union européenne. En matière de pêche industrielle pélagique, le plus important de ces accords est celui signé avec la Mauritanie pour la période 1996-2001 qui autorise vingt-deux chalutiers congélateurs de l'Union européenne à pêcher sans obligation de toucher un port mauritanien, de décharger ou de transborder la pêche dans les eaux et ports mauritaniens, ou bien encore de verser des droits de pêche à l'exportation.

Le bilan relatif des systèmes d'exploitation ne peut être que mitigé. Les différents types d'affrètement révèlent la capacité d'adaptation des opérateurs mauritaniens et étrangers (essentiellement originaires de la CEI) qui ont pu surmonter en Mauritanie la crise induite par l'éclatement de l'Union Soviétique. Mais la co-existence des affrètements et des licences peut induire une surcapacité de pêche susceptible d'entraîner une surexploitation en l'absence d'un véritable système de quotas. A l'inverse, un système de licences, tenant compte de l'état de la ressource mais qui, associé à un niveau de taxes discriminatoires pour les armateurs étrangers (portuaires ou douanières) induit un coût d'exploitation prohibitif, peut handicaper la pêche industrielle des petits pélagiques, d'autant plus que l'adaptation du prix des licences (absence de prise en compte de la partie non prise, réduction des taxes) ne semble pas avoir d'effets immédiats comme le montre l'expérience namibienne; ainsi actuellement, seuls quatre opérateurs (au lieu de vingt quatre au moment de l'Indépendance en 1990) continuent leur activité dans la pêche ou la transformation industrielles en Namibie, malgré l'existence de marchés prometteurs à l'échelle de l'Afrique australe. Si l'on s'intéresse à l'impact sur les économies nationales des différents systèmes d'exploitation, l'exemple mauritanien semble prouver que les affrètements ont un impact nettement plus positif que les licences: dans le cas d'un affrètement, la valeur ajoutée totale rapatriée en Mauritanie serait dix fois plus élevée de même que le montant des salaires versés aux Mauritaniens, la part revenant à l'Etat cinq fois plus élevée, le coût en devises plus d'un tiers inférieur (Ould Hamady et Weigel, 1998).

Tableau 3. Décomposition du chiffre d'affaires d'un chalutier pélagique type opérant dans la ZEE mauritanienne (1997; $EU)

|

|

Bateau affrété (russe) |

Bateau sous licence (néerlandais) |

|

Chiffre d'affaires |

7 746 400 |

7051 000 |

|

Coût en devises |

4 610 000 |

6734 000 |

|

Valeur ajoutée totale dont: |

3 136 400 |

317 000 |

|

Salaires |

248 000 |

24 000 |

|

Etat |

1 379 000 |

293 000 |

|

Valeur ajoutée diverse |

1 509 400 |

0 |

Source: D'après M'Bareck Ould Soueilem et CEAMP.

Qu'il s'agisse de bateaux affrétés (pavillons de la CEI ou des pays baltes) ou de bateaux sous licence (pavillons de l'Union européenne), le montant de l'investissement d'un chalutier pélagique est estimé à 25 millions de dollars dans le premier cas et à 29 millions de dollars dans le deuxième.

Tableau 4. Caractéristiques de chalutiers pélagiques type opérant dans la ZEE mauritanienne (1997; $EU)

|

|

Bateau affrété (russe) |

Bateau sous licence (néerlandais) |

|

Longueur (m) |

120 |

110 |

|

TJB |

7 765 |

4 900 |

|

Puissance (CV) |

7 200 |

8 800 |

|

Equipage |

117 |

41 |

|

Jours de mer |

305 |

294 |

|

Jours de pêche |

257 |

266 |

|

Captures annuelles (tonne) |

17 920 |

25 000 |

|

Captures annuelles/TJB |

2.31 |

5.1 |

|

Captures annuelles/CV |

2.49 |

2.84 |

|

Captures/jour de pêche |

70 |

94 |

|

Captures/jour de mer |

59 |

85 |

|

Montant de l'investissement total |

25 000 000 |

28 846 200 |

|

Tonnage annuel de poisson congelé |

12 925 |

24 600 |

|

Nombre de boîtes de conserve |

5 875 000 |

0 |

|

Tonnage de farine |

470 |

0 |

|

Tonnage d'huile |

117 |

0 |

Source: D'après M'Bareck Ould Soueilem.

Coefficient de transformation: 1 tonne de farine + 50 kilo d'huile = 5 tonnes équivalent frais; 45 kilo équivalent frais pour 100 boîtes de conserve.

Les chalutiers affrétés polyvalents (congélation, conserverie, farine et huile) ont des caractéristiques physiques datant des économies dirigées: un ajustement artificiel des coûts de production aux moyens de subventions diverses (surconsommation de carburant, faible productivité du travail) palliait les distorsions de rentabilité. Le compte d'exploitation confirme le maintien de la très lourde charge représentée par le poste «carburants et lubrifiants» et à l'inverse la faible part représentée par les salaires; il met également en exergue la difficulté des armateurs à assurer le renouvellement de leurs chalutiers (amortissement, frais financiers) au vu de l'insuffisance de leur cash flow qui représente moins d'une annuité de la valeur à neuf du bateau (1/15).

A l'inverse, les chalutiers congélateurs ouest-européens sont des unités récentes, relativement faibles consommatrices de carburant, dont l'équipage est réduit mais avec un niveau de qualification et de rémunération élevés. Les chalutiers ouest-européens ont un rendement physique supérieur de près d'un tiers à celui des chalutiers affrétés de la CEI et des pays baltes (60 tonnes par jour de mer contre 85 tonnes) grâce à la puissance de leur moteur et aux équipements électroniques permettant de mieux cibler les bancs de poisson de taille marchande. Leur activité dans la ZEE mauritanienne est saisonnière et complémentaire de leur activité dans les eaux européennes, elle n'assure que pour partie la rentabilité des unités. Basés à Las Palmas, ces chalutiers pélagiques ouest européens s'approvisionnent et transbordent dans leur port d'attache ce qui limite considérablement les transferts de valeur ajoutée à destination du pays hôte.

Tableau 5. Compte d'exploitation de chalutiers pélagiques types opérant dans la ZEE mauritanienne (1997; $EU)

|

|

Bateau affrété (russe) |

Bateau sous-licence (néerlandais) |

|

Revenus |

7 746 400 |

7 051 000 |

|

Poisson congelé |

4 971 300 |

7 051 000 |

|

Conserves |

2 526 200 |

0 |

|

Farine |

195 000 |

0 |

|

Huile |

53 900 |

0 |

|

Charges |

6 204 000 |

5 392 000 |

|

Salaires |

790 000 |

1 842 000 |

|

Marins mauritaniens |

140 000 |

24 000 |

|

Transport de l'équipage |

108 000 |

37 000 |

|

Achats de vivre |

108 000 |

71 000 |

|

Frais de déchargement |

114 000 |

581 000 |

|

Carburants et lubrifiants |

1 424 000 |

558 000 |

|

Réparation et maintenance |

488 000 |

630 000 |

|

Matériel de pêche |

100 000 |

304 000 |

|

Fourniture pour le conditionnement (cartons, boîtes, sacs plastiques, cerclage) |

1 413 000 |

669 000 |

|

Services extérieurs |

54 000 |

58 000 |

|

Frais de gestion |

232 000 |

33 000 |

|

Assurance |

224 000 |

241 000 |

|

Taxes portuaires |

54 000 |

0 |

|

Impôts et taxes |

955 000 |

51 000 |

|

Droits et licences de pêche |

0 |

293 000 |

|

Excédent brut d'exploitation |

1 542 400 |

1 659 000 |

Source: D'après M'Bareck Ould Soueilem.

L'absence d'informations concernant l'amortissement et les charges financières ne permet pas d'estimer le résultat net et le taux interne de rentabilité.

Une distinction peut être opérée entre les pays où les flottes semi-industrielles nationales ciblant les petits pélagiques sont significatives et rentrent en compétition, voire se substituent aux flottes des pays non côtiers, et ceux où elles sont marginales.

Dans le premier groupe peuvent être classés le Maroc avec 406 senneurs totalisant un TJB de 17 200 tonneaux, la Namibie avec 42 senneurs totalisant un TJB de 13 140 tonneaux et l'Afrique du Sud avec 68 senneurs. En Afrique du Sud, en Namibie et au Maroc, c'est la mise en œuvre de politiques volontaristes ou les spécificités de l'accès à la ressource qui expliquent l'existence d'une flotte semi-industrielle nationale. Ces politiques volontaristes se sont manifestées de trois manières: des mesures d'incitation pour la flotte nationale à l'image de la défiscalisation et des subventions dont bénéficient les opérateurs marocains sur les côtes ouest-sahariennes, un niveau de taxation inférieure pour la flotte nationale à l'image de la situation namibienne, un programme d'investissements importants à l'image de celui réalisé dans les provinces Tan Tan, Tarfaya, Laayoune et Dakhla par les autorités marocaines. Mais d'une manière générale, le développement ou le maintien de flottilles pélagiques nationales renvoient à la réalisation et à la gestion appropriée d'infrastructures ou d'unités de transformation industrielle que l'Afrique du Sud, la Namibie et le Maroc ont mené à bien. Plus récemment, l'effondrement du stock de pilchard en Namibie et d'anchois en Afrique du Sud ont mis en exergue la nécessité d'une véritable politique d'aménagement des pêches en vue d'une part d'éviter les désarmements saisonniers voire définitifs (en 1997, le TAC de pilchard a été réalisée en un mois mettant au chômage technique les quatre conserveries namibiennes), d'autre part d'accroître la pression de pêche sur les pays voisins telle que celle subie par l'Angola.

A l'inverse pour l'ensemble des autres pays, la pêche semi-industrielle reste marginale et diminue, puisqu'en 1996 la part des captures de celles-ci ne représentait plus que 5% des captures totales de petits pélagiques contre 8% en 1985. Ainsi, les captures des flottes semi-industrielles ivoiriennes, sénégalaises, ghanéennes ou nigérianes confrontées à la concurrence de la pêche artisanale, régressent relativement. C'est particulièrement net pour la flottille sénégalaise dont les captures ont été divisées par six en vingt ans, le nombre de bateaux par trois, les PUE de plus de la moitié; cela l'est moins pour la flottille ivoirienne qui a stabilisé ses captures totales ainsi que le nombre de bateaux.

Tableau 6. Evolution des flottes semi-industrielles sénégalaise et ivoirienne (petits pélagiques)

|

|

1976 |

1986 |

1996 |

|

Nombre de bateaux |

|

|

|

|

Sénégal |

12 |

5 |

4 |

|

Côte d'Ivoire |

20 |

17 |

22 |

|

Nombre de jours de pêche |

|

|

|

|

Sénégal |

2 760 |

470 |

1 200 |

|

Côte d'Ivoire |

7 370 |

5 310 |

4 130 |

|

Captures (tonne) |

|

|

|

|

Sénégal |

44 125 |

3 150 |

7 785 |

|

Côte d'Ivoire |

28 000 |

34 000 |

25 600 |

|

Prise par Unité d'Effort (tonne/jour) |

|

|

|

|

Sénégal |

16 |

6.7 |

6.5 |

|

Côte d'Ivoire |

3,8 |

6,4 |

6.2 |

Source: D'après O. Sy pour le Sénégal, Direction de l'aquaculture et des pêches pour la Côte d'Ivoire.

Dans ces pays, les flottilles semi-industrielles sont caractérisées par la vétusté des bateaux (plus de vingt ans), leur faible tonnage (300-350 tonneaux) et puissance motrice (moins de 100 CV). A l'exemple de la flottille ivoirienne, l'évolution ne se manifeste pas par une augmentation de la puissance unitaire ou totale, mais au contraire par une vétusté accrue; il n'y a pratiquement pas de renouvellement de la flottille, si ce n'est des équipements de pont.

Tableau 7. Caractéristiques de la flotte semi-industrielle ivoirienne (petits pélagiques)

|

|

1980 |

1985 |

1990 |

1996 |

|

TJB moyen |

80 |

82 |

86 |

91 |

|

Puissance moyenne (CV) |

300 |

310 |

330 |

350 |

|

Age moyen |

14 |

20 |

24 |

24 |

|

Nombre de bateaux |

22 |

16 |

19 |

22 |

Source: Direction de l'aquaculture et des pêches (Ministère de l'agriculture et des ressources animales).

Les flottilles semi-industrielles de ces pays subissent les fluctuations d'abondance de la ressource mais surtout la concurrence de la pêche artisanale. La meilleure adaptabilité des unités de pêche artisanale (colonisation des littoraux sans grands équipements portuaires), alliée au développement des infrastructures routières permettant une évacuation des produits et à une aide massive des bailleurs de fonds vis à vis de la pêche artisanale, explique la régression absolue (Sénégal) ou relative (Côte d'Ivoire, Ghana) de la pêche semi-industrielle qui subit les conditions du marché imposées par la structure des coûts de production et de distribution du poisson de la pêche artisanale.

Si au Maroc, en Namibie et en Afrique du Sud, les armements semi-industriels ont pu bénéficier d'un système de crédit relativement adapté, d'une main d'œuvre relativement qualifiée et de l'absence de rigidités institutionnelles, il n'en est pas de même partout ailleurs sur la côte ouest-africaine.

Dans les autres pays côtiers ouest-africains, les investisseurs ont recours à l'autofinancement puisque la faible rentabilité du secteur et l'absence d'un réel système de crédit maritime conduit le secteur bancaire commercial à exiger des taux d'intérêt élevé (de l'ordre de 15 à 20%), un plafonnement des prêts qui peut même dépasser la moitié du montant total de l'investissement, des délais de remboursement courts et des garanties draconiennes. Les armements ont également des difficultés à recruter du personnel qualifié dans la mesure où celui-ci est plus attiré par la pêche chalutière. Enfin, des rigidités institutionnelles concernant un quota obligatoire de nationaux ou le système de rémunération peuvent altérer la rentabilité des armements. Dans certains pays, à l'image du Sénégal, la pêche semi-industrielle a souvent eu un caractère spéculatif en contradiction avec une gestion rigoureuse: des pratiques financières délictueuses (financement de l'investissement par découverts bancaires), un manque d'entretien des navires, une fiscalité mouvante et aléatoire, expliquent la stagnation, voire la régression de ce type de pêche dans ces pays.

Le compte d'exploitation type d'un senneur sénégalais nous révèle les faiblesses de gestion et d'exploitation. Malgré la subvention du carburant, la rentabilité est difficilement assurée au vu des coûts élevés d'entretien et de la baisse des rendements dus à la vétusté du matériel et à la négligence. La concurrence de la pêche artisanale oblige les senneurs semi-industriels à augmenter la durée des sorties, ce qui accroît la consommation moyenne de carburant par sortie qui est passée de 500 à 700 litres en vingt ans. Les frais de gestion comprenant les intérêts payés et les salaires du personnel administratif sont trop importants puisqu'ils représentent une charge équivalente à 3% du chiffre d'affaires.

Tableau 8. Coûts et revenus d'un senneur semi-industriel sénégalais (1997; $EU)

|

Montant de l'investissement total |

417 000 |

|

Revenus |

219 400 |

|

Coûts variables |

111 000 |

|

Carburant et lubrifiants (9) |

47 000 |

|

Glace et eau |

14 300 |

|

Nourriture |

5 170 |

|

Salaires et frais de personnel |

15 500 |

|

Réparation et maintenance |

21 830 |

|

Autres coûts variables |

7 200 |

|

Coûts fixes |

58 540 |

|

Amortissement |

39 400 |

|

Intérêts |

1 250 |

|

Assurance |

9 600 |

|

Autres coûts fixes |

8 290 |

|

Résultat net |

49 860 |

|

Taux de rentabilité du capital investi |

12% |

Source: Oumar Sy.

Pour un senneur de 25 mètres, d'une puissance de 300 CV, ayant pêché 290 jours et capturé 1 900 tonnes en 1997.

L'augmentation de la puissance de pêche artisanale s'est faite de deux manières: par un accroissement du nombre d'unités de pêche, par l'augmentation de la puissance unitaire. Cette augmentation n'est pas propre à la pêche pélagique mais concerne l'ensemble de la pêche artisanale.

D'une manière générale, la pêche artisanale maritime ciblant les petits pélagiques est en pleine expansion et s'accompagne d'une colonisation de l'ensemble du littoral avec le renforcement d'implantations déjà anciennes (Ghana, Sénégal) et l'ouverture de nouveaux fronts pionniers (Angola, Guinée-Equatoriale, Guinée-Bissau, Mauritanie). Ainsi, le doublement des captures de petits pélagiques par la pêche artisanale en vingt ans (de 409 000 tonnes en 1986 à 837 000 tonnes en 1996) s'est également réparti entre les pays «majeurs» (Ghana et Sénégal qui représentent plus de la moitié du total) et les autres pays côtiers. Cette expansion fait référence d'une part à la mise en oeuvre de politiques publiques concernant aussi bien la vulgarisation de technologies intermédiaires que la réalisation de plans de financement ou que l'introduction de réglementations protectionnistes, d'autre part à l'aide massive des bailleurs de fonds dont a bénéficié la pêche artisanale.

Dans les pays ayant une tradition ancienne de pêche artisanale, l'augmentation de la puissance de pêche s'est réalisée à la fois par un accroissement du nombre d'unités de pêche et par une augmentation de la puissance unitaire. A titre d'exemple en ce qui concerne l'augmentation de la puissance de pêche, en vingt ans le nombre d'unités de pêche à la senne tournante est passé de 170 à plus de 350 au Sénégal, de 3 005 à plus de 3 900 au Ghana. Quant aux modalités d'augmentation de la puissance unitaire, elles ont concerné le taux et la puissance de motorisation (de 10 à 25 puis à 40 CV), le dimensionnement des pirogues (de plus de 10 mètres à près de 20 mètres), la productivité des engins de pêche (principalement les sennes tournantes, mais aussi les sennes de plage et les filets tournants) avec l'augmentation de la longueur et de la chute. Tant l'accroissement du nombre d'unités que l'augmentation de la puissance unitaire sont la résultante d'une accumulation du capital endogène et d'investissements importants qui cherchent à compenser une stabilisation voire une baisse des rendements par unité de pêche.

Toutefois, si l'évolution de la flotte artisanale pélagique est similaire au Ghana et au Sénégal, la structure de la flotte reflète une certaine disparité: un parc dix fois plus important de sennes tournantes ayant un rendement unitaire dix fois moindre pour un investissement unitaire deux fois moindre au Ghana qu'au Sénégal. Au delà de la comparaison des pêcheries ghanéennes et sénégalaises, l'hétérogénéité des flottes artisanales ciblant les petits pélagiques est observable à l'échelle de l'ensemble du littoral ouest-africain.

Tableau 9. Evolution de la flotte artisanale à la senne tournante (Sénégal et Ghana)

|

|

1976 |

1986 |

1996 |

|

Nombre d'unités de pêche à la senne Tournante |

|||

|

Sénégal |

170 |

275 |

450 |

|

Ghana |

3 005 |

3 969 |

3 923 |

|

Nombre de jours de pêche (unités motorisées) |

|||

|

Sénégal |

30 600 |

49 360 |

60 560 |

|

Ghana |

288 570 |

759 710 |

847 520 |

|

Captures (unités motorisées; en tonne) |

|||

|

Sénégal |

102 660 |

118 400 |

218 000 |

|

Ghana |

60 100 |

115 720 |

237 546 |

|

Rendement (unités motorisées; tonne/jour de pêche) |

|||

|

Sénégal |

3.3 |

2.4 |

3.6 |

|

Ghana |

0.21 |

0.15 |

0.28 |

Source: D'après O. Sy pour le Sénégal; Doris Yeboah pour le Ghana.

En reprenant la classification des subventions du GATT, on distingue les transferts financiers présents et potentiels, les pertes de recettes fiscales, la fourniture de services et de biens autres que l'infrastructure normalement assurée par les pouvoirs publics. Dans le cas de la pêche, on peut y ajouter les subventions intersectorielles (par exemple les ports), le non-paiement de redevances d'exploitation, la perception inadéquate de taxes d'utilisation (Milazzo, 1998).

Dans les pays côtiers ouest-africains, les principales formes de subventionnement directs ou indirects de la pêche sont les suivantes: subventions du carburant, fourniture gratuite ou subventionnée de matériels de pêche (moteurs, engins de pêche, équipements divers), octroi de crédits à des taux d'intérêt inférieurs à ceux du marché, exemptions de taxes à l'importation, exemptions ou délai de grâce fiscaux, primes à l'exportation (Mabawonku, 1991). La pêche pélagique a bénéficié des conditions générales du subventionnement appliqué à l'ensemble du secteur de la pêche. L'impact de la pêche artisanale en terme d'emplois a conduit certains pays, à l'image du Ghana, à contingenter saisonnièrement les importations de manière à stabiliser le revenu des armateurs et des pêcheurs. Dans une bien plus faible mesure, le secteur de la transformation et de la commercialisation des petits pélagiques a bénéficié de subventions le plus souvent indirectes. D'une manière générale, le subventionnement de la pêche artisanale des petits pélagiques a eu un rôle déterminant à la fin des années 1970 et au début des années 1980 dans l'augmentation de la puissance de pêche.

La mise en œuvre des plans d'ajustement structurel depuis une quinzaine d'années a globalement réduit le montant des subventions directes (Gréboval et Robinson, 1991); quant à la réduction de l'aide au développement (diminution du nombre de projets) au cours des années 1990, elle a réduit le montant des subventions indirectes. Le subventionnement a été présenté comme faussant les signaux émis par le marché et induisant un transfert de ressources des secteurs les plus productifs vers ceux qui le sont moins; en fait la diminution des subventions était une des modalités du rétablissement des finances publiques, priorité des bailleurs de fonds à la fin des années 1980. Le débat sur le subventionnement n'est pas propre au secteur des pêches: il met aux prises d'un côté les économistes de l'offre qui supposent que tous les marchés sont suffisamment développés pour mobiliser des facteurs de production mobiles et malléables, et de l'autre la nécessité de mobiliser les moyens étatiques pour contribuer à l'émergence de filières halieutiques.

Dans la décennie 1990, si les subventions directes ont généralement diminué, les subventions indirectes ont dans l'ensemble été maintenues: elles ont été estimées à 17 millions de dollars au Sénégal (Kébé, 1996) et à 3% de l'ensemble des dépenses de l'Etat au Ghana (Afful, 1996). Au Sénégal, si la détaxe du carburant est toujours en vigueur, le montant unitaire de la subvention est moindre qu'au cours des années 1980. Au Ghana, la subvention du carburant a été retirée en 1994 et remplacée par la promotion d'un prémix conçu pour les moteurs hors-bord deux temps de la pêche artisanale. Au Sénégal, il existe tout un arsenal d'exemptions de taxes à l'importation et d'exemptions fiscales tant au bénéfice de la pêche (semi-industrielle et artisanale) qu'au bénéfice de la transformation industrielle ou artisanale des petits pélagiques (Sy, 1998). Au Ghana, l'ensemble des opérateurs du secteur halieutique peuvent bénéficier de prêts bonifiés de la Banque Agricole de Développement à des taux inférieurs de 5 à 8% à ceux des banques commerciales; les pêcheurs bénéficient également d'exemptions fiscales de la taxe sur le revenu et d'un rabais sur la taxe à la vente.

Depuis le début des années 1990, l'élaboration de politiques publiques environnementales promouvant une exploitation soutenable des ressources halieutiques a déplacé le débat sur le subventionnement: la remise en cause de celui-ci est justifiée par son impact sur le développement de la surcapacité. C'est en référence à la soutenabilité de l'exploitation des ressources des ZEE ouest-africaines, entre autres pélagiques, que sont contestés les Accords de pêche euro-africains (Porter, 1997); de même sont remis en cause les projets de développement du fumage artisanal à cause de la déforestation qu'ils induisent. D'une manière générale, on peut penser que le subventionnement direct va disparaître et que le subventionnement indirect va continuer à décliner en liaison avec la mondialisation des marchés (Wijkström, 1998).

Que l'on considère une pêcherie à forte intensité capitalistique (Sénégal) ou à moindre intensité capitalistique (Ghana), la rentabilité de la pêche artisanale à la senne tournante est attestée par des taux de rentabilité du capital élevés, puisque les revenus de l'armateur sont nettement supérieurs aux coûts d'opportunité du capital. La vitalité de la pêche artisanale à la senne tournante atteste de la pluralité des modalités de mobilisation des facteurs de production; en reprenant la comparaison sénégalo-ghanéenne, le montant des investissements varie de un à deux, le chiffre d'affaires annuels de un à trois, le résultat net d'exploitation de un à quatre. Cette vitalité s'explique entre autre d'une part par le montant très élevé d'aides directes publiques et des ONG sous la forme de projets de développement depuis le début des années 1970, d'autre part par des subventions des intrants (carburant, engins de pêche) dont a bénéficié la pêche artisanale; ainsi au Ghana, les pêcheurs artisans bénéficient d'un carburant prémix moins onéreux, au Sénégal ils bénéficient d'un carburant détaxé.

Tableau 10. Comparaison des investissements, des coûts et revenus d'unités de pêche artisanale à la senne tournante sénégalaises et ghanéennes ($EU 1997)

|

|

Sénégal |

Ghana |

|

Investissements |

19 100 |

8 200 |

|

Chiffre d'affaires annuels |

50 040 |

16 300 |

|

Coûts variables |

34 280 |

11 700 |

|

Coûts fixes |

5 140 |

2 100 |

|

Résultat net d'exploitation |

10 620 |

2 500 |

|

Taux de rentabilité du capital (%) |

56 |

28 |

|

Coût d'opportunité du capital |

1 150 |

2 130 |

Source: D'après O. Sy pour le Sénégal et D. Yeboah pour le Ghana; Fonds monétaire international (International Financial Statistics).

D'après l'exemple sénégalais pour lequel nous bénéficions de données fiables, l'évolution des investissements, des coûts et des revenus déflatés des unités de pêche artisanale à la senne tournante met en exergue l'intérêt d'une double approche, en monnaie locale et en dollars; en effet, au vu de la dépréciation de l'ensemble des monnaies ouest-africaines par rapport au dollar, les tendances observées peuvent être sensiblement différentes selon l'unité de compte.

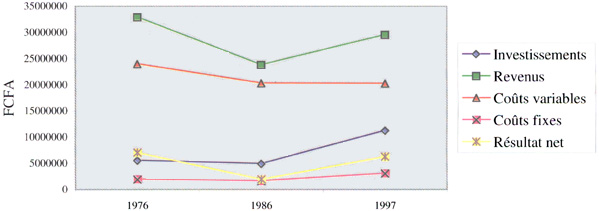

Figure 13. Evolution en FCFA des investissements, des coûts et revenus déflatés d'une unité de pêche artisanale à la senne tournante sénégalaise (index des prix: 1990 = 100)

Source: D'après O. Sy et Fonds monétaire international (International Financial Statistics)

Une unité de pêche artisanale à la senne tournante sénégalaise se compose de deux pirogues motorisées et d'une senne tournante

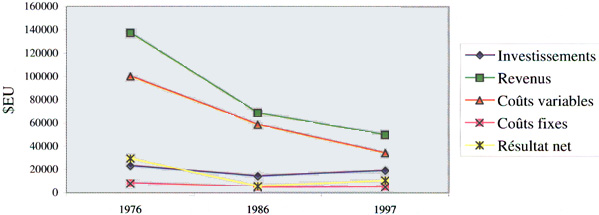

Figure 14. Evolution en dollars du montant des investissements, des coûts et revenus déflatés d'une unité de pêche artisanale à la senne tournante sénégalaise (index des prix: 1990 = 100)

Source: O. Sy et Fonds monétaire international (International Financial Statistics)

Une unité de pêche artisanale à la senne tournante sénégalaise se compose de deux pirogues motorisées et d'une senne tournante.

L'obtention d'un chiffre d'affaires déflaté relativement similaire à celui de 1976, soit plus de 30 millions de CFA, a nécessité en 1997 un investissement double. Toutefois, après les réajustements liés à la dévaluation qui s'étaient traduits par un nombre de faillites important, il semble que la rentabilité des unités de pêche à la senne tournante soit globalement mieux assuré qu'il y a une dizaine d'années: ce redressement s'est fait au prix d'investissements unitaires massifs, d'une diminution de la part de l'équipage, d'une meilleure rémunération du capital.

Tableau 11. Revenus annuels et retours sur investissement déflatés d'une unité de pêche artisanale à la senne tournante sénégalaise (en FCFA et $EU; index des prix: 1990=100)

| |

1976 |

1986 |

1997 |

|||

|

FCFA |

$EU |

FCFA |

$EU |

FCFA |

$EU |

|

|

Chiffre d'affaires annuel |

32 863 415 |

137 500 |

23 809 520 |

6 8810 |

29 525 370 |

50 040 |

|

Charges communes |

9 904 385 |

42 440 |

11 606 240 |

33 550 |

9 971 940 |

16 900 |

|

Produit à partager |

22 959 030 |

95 060 |

12 203 280 |

35 270 |

19 553 430 |

33 140 |

|

Part de l'équipage |

14 024 460 |

58 680 |

8 678 200 |

25 080 |

10 252 015 |

17 380 |

|

Revenu du capital |

8 934 570 |

36 380 |

3 525 080 |

10 190 |

9 301 415 |

15 765 |

|

Coûts fixes |

1 895 470 |

7 930 |

1 615 710 |

4 670 |

3 033 580 |

5 140 |

|

Revenu net de l'armateur |

7 039 100 |

28 450 |

1 909 370 |

5 520 |

6 267 835 |

10 620 |

|

Capital investi |

5 512 200 |

23 060 |

4 895 338 |

14 150 |

11 261 194 |

19 100 |

|

Taux de rentabilité du capital investi (%) |

128 |

39 |

56 |

|||

Source: D'après O. Sy (OEPS/DOPM) et Fonds monétaire international (International Financial Statistics).

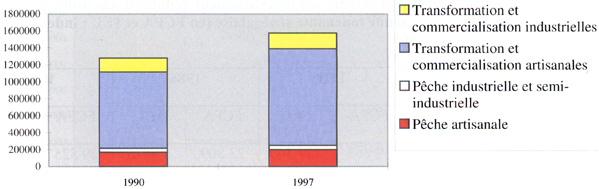

En nombre d'emplois générés, le contraste est frappant entre le secteur artisanal et le secteur industriel d'une part, la pêche et la transformation-commercialisation d'autre part. C'est indubitablement la transformation et la commercialisation artisanales qui génèrent le plus d'emploi (1 140 000 estimés en 1997) suivi de la pêche artisanale (200 000), de la transformation-commercialisation industrielles (185 000 dont plus de 80% au Maroc, Afrique du Sud et Namibie), enfin de la pêche industrielle (50 000 emplois estimés en 1997). L'enjeu du secteur de la pêche des petits pélagiques marins pour l'emploi dans les pays côtiers ouest-africains apparaît clairement, d'autant plus qu'au cours de la dernière décennie le nombre d'emplois générés par ce secteur aurait augmenté de plus de 20% (25% pour le sous-secteur de la pêche artisanale contre 11% pour le sous-secteur de la pêche industrielle).

Figure 15. Estimation des emplois générés par la pêche, la transformation et la commercialisation des petits pélagiques marins en Afrique de l'Ouest (en tonnes; 1990, 1997)

Source: DOPM et O. Sy pour le Sénégal, DAP et ORSTOM pour la Côte d'Ivoire, M'Bareck Ould Soueilem et CNROP pour la Mauritanie, The Federal Department of Fisheries pour le Nigéria, Fisheries Department et D. Yeboah pour le Ghana, Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun - la Guinée équatoriale - le Gabon - la République du Congo et la République démocratique du Congo, ORSTOM pour la Guinée, SIDA et SGTE-COFREPECHE pour l'Angola. Pour les données régionales: Seki et Bonzon, IDAF et FAO Circulaire sur les pêches No. 929.

L'enjeu du secteur de la pêche aux petits pélagiques en terme d'emplois pour les pays côtiers ouest-africains est confirmé par la comparaison avec l'ensemble du secteur de la pêche maritime: la moitié des emplois est généré par la pêche, la transformation et la commercialisation des petits pélagiques et cette part ne cesse d'augmenter pour toutes les activités, exceptée la transformation et commercialisation industrielle.

Tableau 12. Ratio d'emplois par activité du secteur des petits pélagiques par rapport au secteur des pêches maritimes dans les pays côtiers d'Afrique de l'Ouest

|

|

Pêche artisanale |

Pêche industrielle et semi-industrielle |

Transformation et commercialisation artisanale |

Transformation et commercialisation industrielle |

Moyenne |

|

1990 |

0.32 |

0.33 |

0.42 |

0.85 |

0.42 |

|

1997 |

0.35 |

0.30 |

0.51 |

0.72 |

0.49 |

Source: DOPM et O. Sy pour le Sénégal, DAP et ORSTOM pour la Côte d'Ivoire, M'Bareck Ould Soueilem et CNROP pour la Mauritanie, The Federal Department of Fisheries pour le Nigéria, Fisheries Department et Doris Yeboah pour le Ghana, Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun - la Guinée équatoriale - le Gabon - la République du Congo et la République démocratique du Congo, ORSTOM pour la Guinée, SIDA et SGTE-COFREPECHE pour l'Angola. Pour les données régionales: Seki et Bonzon, IDAF et FAO Circulaire sur les pêches No. 929.

![]()

![]()

![]()