![]()

![]()

![]()

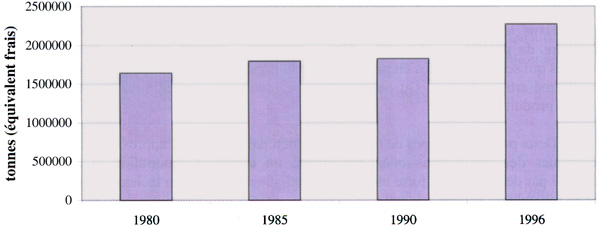

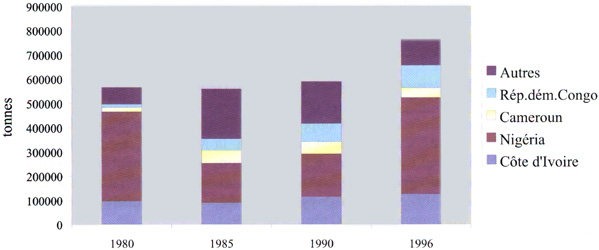

De 1980 à 1996, la disponibilité en petits pélagiques destinés à l'alimentation humaine des pays côtiers d'Afrique de l'Ouest est passée de 1,6 à 2,3 millions de tonnes, soit une augmentation de 44%. Cependant, au cours de cette même période, l'augmentation des captures des Etats côtiers ouest-africains et le maintien des importations n'ont pas compensé l'accroissement de la population de ces pays qui est passée de 210 à 328 millions d'habitants.

Dans les pays côtiers ouest-africains, les petits pélagiques satisfont une demande populaire de protéines à bas prix. Celle-ci émane plus particulièrement des populations urbaines qui sont ravitaillées en poisson congelé importé ou bien en poisson local réfrigéré ou transformé artisanalement. Du point de vue de la sécurité alimentaire, les petits pélagiques sont un produit stratégique.

Deux principaux types de circuits commerciaux assurent l'approvisionnement en petits pélagiques des populations ouest-africaines: un circuit d'importation et de distribution contrôlé par des sociétés à forte intensité capitalistique et à niveau technologique relativement élevé (chambres froides essentiellement), un circuit de transformation et de distribution généralement à faible intensité capitalistique et à forte intensité de travail.

L'estimation des flux commerciaux régionaux de petits pélagiques rencontre deux difficultés. La première difficulté a trait à la mauvaise prise en compte des flux inter-étatiques qui induit plus particulièrement une sous-estimation du commerce de petits pélagiques salés, séchés ou fumés de la pêche et de la transformation artisanales. Les flux régionaux de poisson salés, séchés, fumés ou en saumure de la transformation artisanale, ont été estimées en recourant aux monographies disponibles (de Barros, 1997; N'Diaye, 1997; Riffier, 1998; Verstralen, 1997; etc.).

La deuxième difficulté pour estimer les flux commerciaux régionaux a trait au statut des captures des bateaux affrétés des pays de l'ex-URSS: certains pays, à l'exemple de la Mauritanie, les comptabilisent comme des exportations nationales dans les statistiques douanières, d'autres pays ne le font pas ce qui induit une confusion quant à l'importance relative des flux régionaux, surtout ceux concernant le poisson congelé. En ce qui concerne l'estimation des flux régionaux de poisson congelé, c'est l'origine des flux pour le poisson congelé qui a été pris en compte et nous avons considéré qu'il s'agissait d'importations lorsqu'il s'agissait de flottilles des pays de l'ex-URSS, de flottilles des pays de l'Union européenne, de flottilles d'autres pays n'appartenant pas à la sous-région). De même, la production de farine, d'huile et de conserves des bateaux-usines de l'ex-URSS, non rapatriée et commercialisée à l'échelle régionale a été comptabilisée comme importations.

De 1980 à 1996, la disponibilité annuelle par personne en petits pélagiques a diminué d'une manière significative, de 8 à 7 kilos en équivalent frais, ce qui traduit une augmentation insuffisante de l'offre. La structure et l'évolution de l'offre sont différentes selon le type de produit considéré: congelé, transformé (salé, séché, fumé, saumure), conserve, farine et huile.

Figure 16. Evolution de la disponibilité en petits pélagiques destinés à la consommation humaine dans les pays côtiers ouest-africains

Source: FAO/FISHSTAT-PC, FAO Annuaires statistiques des pêches (Produits), Seki et Bonzon, DIPA pour les données régionales; DOPM et Oumar Sy pour le Sénégal; Direction de l'aquaculture et des pêches pour la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office national des pêches pour le Maroc; M'Bareck Ould Soueilem, CNROP et DSPCM pour la Mauritanie; The Federal Department of Fisheries pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

En ce qui concerne la disponibilité en petits pélagiques destinés à l'alimentation humaine, trois types de pays peuvent être distingués. En premier lieu, les pays autosuffisants où les importations représentent moins de 10% de la disponibilité totale en équivalent frais: le Maroc, la Mauritanie, la Namibie, le Sénégal, le Ghana, l'Angola, la Sierra Leone, la Gambie. En deuxième lieu, les pays "pêcheurs" qui ont recours à des importations pour satisfaire la demande en petits pélagiques dans une proportion variant d'un tiers aux deux tiers de la consommation: la Guinée, le Cameroun, le Congo, le Gabon, le Cap-Vert et l'Afrique du Sud (sans prendre en compte les importations de farine). En troisième lieu, les pays dépendants a plus de 70% des importations: le Nigéria, la République démocratique du Congo, la Côte d'Ivoire, le Libéria, la Guinée-Bissau, le Bénin, le Togo, la Guinée-équatoriale, Sao Tomé-et-Principe.

Tableau 13. Répartition des pays côtiers ouest-africains selon le taux d'importation de petits pélagiques destinés à la consommation humaine (en % en équivalent frais; en 1996)

|

Pays autosuffisants |

Pays partiellement autosuffisants |

Pays dépendants |

|||

|

Maroc |

1.5 |

Guinée |

29.3 |

Nigéria |

78.9 |

|

Mauritanie |

0.5 |

Cameroun |

49.5 |

Côte d'Ivoire |

80.6 |

|

Sénégal |

0.3 |

Gabon |

40.5 |

Guinée équatoriale |

95.0 |

|

Gambie |

2.0 |

République du Congo |

69.9 |

République démocratique du Congo |

98.3 |

|

Sierra Leone |

7.8 |

Cap-Vert |

47.6 |

Sao Tomé |

91.7 |

|

Ghana |

9.2 |

|

|

Libéria |

81.9 |

|

Angola |

9.7 |

|

|

Guinée Bissau |

96.2 |

|

Namibie |

0.0 |

|

|

Bénin |

75.3 |

|

|

|

|

|

Togo |

86.1 |

|

|

|

Afrique du Sud |

20.3 |

|

|

Source: FAO/FISHSTAT-PC, FAO Annuaires statistiques des pêches (Produits), Seki et Bonzon, DIPA pour les données régionales; DOPM et Oumar Sy pour le Sénégal; Direction de l'aquaculture et des pêches pour la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office national des Pêches pour le Maroc; M'Bareck Ould Soueilem, CNROP et DSPCM pour la Mauritanie; The Federal Department of Fisheries pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

En ce qui concerne la consommation par tête, quatre types de pays peuvent être distingués. En premier lieu, ceux à tradition halieutique ancienne où la consommation de petits pélagiques par tête avoisine les 20 kilos par an et croît régulièrement (Sénégal, Ghana, Gambie). En deuxième lieu, les pays producteurs fortement peuplés, à l'image du Maroc et de l'Afrique du Sud, dont la demande intérieure est satisfaite par les captures nationales et la consommation par tête croissante sous réserve d'un effondrement des stocks comme cela a été le cas dans ce dernier pays. En troisième lieu, les pays consommateurs où le potentiel de capture de petits pélagiques est relativement faible par rapport à la population tels que le Nigéria, la République démocratique du Congo, la Côte d'Ivoire, le Cameroun, le Congo dont les consommations par tête comprises entre 4 et 12 kilo sont en diminution. Enfin les pays faiblement peuplés à très fort potentiel halieutique et à faible tradition de consommation (Mauritanie, Namibie), dont la consommation par tête reste marginale même si elle est en augmentation.

Tableau 14. Consommation alimentaire de petits pélagiques dans les pays côtiers ouest-africains (1996)

|

Pays |

Consommation totale (en tonnes) |

Population |

Consommation par tête (en kilos) |

|

Maroc |

191 700 |

27 620 000 |

6.9 |

|

Mauritanie |

5 250 |

2 350 000 |

2.2 |

|

Sénégal |

197 630 |

8 570 000 |

23.1 |

|

Côte d'Ivoire |

159 910 |

14 780 000 |

10.8 |

|

Ghana |

324 880 |

17 830 000 |

18.2 |

|

Nigéria |

540 840 |

115 020 000 |

4.7 |

|

Cameroun |

86 100 |

13 560 000 |

6.6 |

|

République du Congo |

32 430 |

2 670 000 |

12.1 |

|

Namibie |

8 400 |

1 580 000 |

5.3 |

|

Afrique du Sud |

147 600 |

42 390 000 |

3.5 |

|

République démocratique du Congo |

202 470 |

46 810 000 |

4.3 |

|

Autres |

372 710 |

35 000 000 |

10.6 |

|

Total |

2 269 920 |

328 180 000 |

6.9 |

Source: FAO/FISHSTAT-PC, FAO Annuaires statistiques des pêches (Produits), Seki et Bonzon, DIPA pour les données régionales; DOPM et Oumar Sy pour le Sénégal; Direction de l'aquaculture et des pêches pour la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office national des pêches pour le Maroc; M'Bareck Ould Soueilem, CNROP et DSPCM pour la Mauritanie; The Federal Department of Fisheries pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Si l'on considère l'évolution de la disponibilité par tête, elle décroît d'une manière générale sauf dans les pays très fortement excédentaires par rapport à leur population: Sénégal, Ghana, Mauritanie et Namibie.

Tableau 15. Evolution de la consommation alimentaire par tête de petits pélagiques dans quelques pays côtiers ouest-africains (kilos)

|

|

1980 |

1985 |

1990 |

1996 |

|

Maroc |

4.3 |

6.5 |

7 |

6.9 |

|

Mauritanie |

1.7 |

1.9 |

2.0 |

2.2 |

|

Sénégal |

19.3 |

16.0 |

29.3 |

23.1 |

|

Côte d'Ivoire |

16.3 |

16.1 |

13.7 |

10.8 |

|

Ghana |

13.2 |

14.4 |

13.7 |

18.2 |

|

Nigéria |

9.5 |

2.4 |

2.3 |

4.7 |

|

Cameroun |

7.3 |

8.8 |

8.1 |

6.6 |

|

République du Congo |

15.9 |

35.3 |

20.7 |

12.1 |

|

Namibie |

1.1 |

1.5 |

2.5 |

5.3 |

|

Afrique du Sud |

5.8 |

6.1 |

3.5 |

3.5 |

|

République démocratique du Congo |

2.7 |

4.3 |

3.0 |

4.3 |

Source: FAO/FISHSTAT-PC, FAO Annuaires statistiques des pêches (Produits), Seki et Bonzon, DIPA pour les données régionales; DOPM et Oumar Sy pour le Sénégal; Direction de l'aquaculture et des pêches pour la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office national des pêches pour le Maroc; M'Bareck Ould Soueilem, CNROP et DSPCM pour la Mauritanie; The Federal Department of Fisheries pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

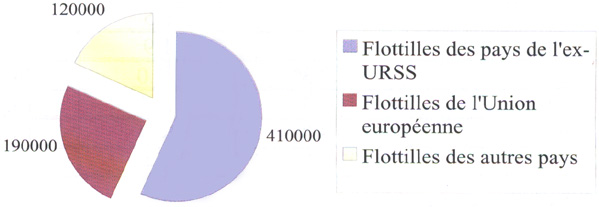

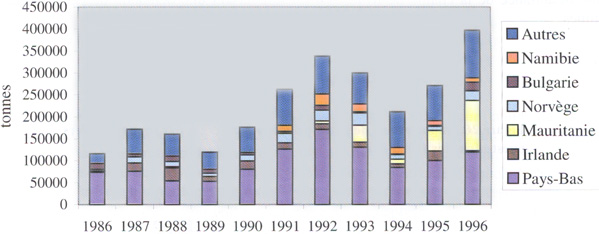

Ce sont encore les captures des flottilles des pays de l'ex-URSS opérant dans l'Atlantique Centre-Est et Sud-Est qui assurent plus de la moitié de l'approvisionnement des pays côtiers ouest-africains en petits pélagiques congelés. En effet, après avoir sérieusement diminué leurs activités au début des années 1990, ces flottilles ont amorcé leur retour depuis fin 1994 et développé leur activité commerciale dans la région, ce qui leur a permis de reprendre leur rang. L'ensemble des pays consommateurs de petits pélagiques congelés est donc fortement dépendant de cette source d'approvisionnement.

Figure 17. Distribution des importations de petits pélagiques congelés par origine (1996; en tonnes)

Source: FAO Annuaires statistiques des pêches (Produits); EUROSTAT; Direction des Douanes pour le Sénégal et la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office des changes pour le Maroc; Direction des Douanes pour la Mauritanie; The Federal Office for Statistics pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Les importations en provenance des ZEE mauritanienne et namibienne pêchées par les bateaux affrétés des pays de l'ex-URSS ont été comptabilisées dans la rubrique «flottilles des pays de l'ex-URSS)

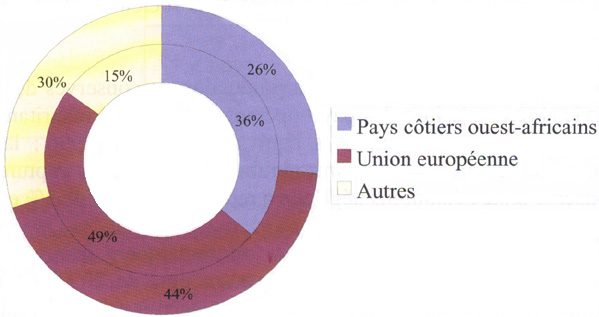

Mais l'Union européenne (UE) joue un rôle important en assurant plus d'un quart de l'approvisionnement de petits pélagiques congelés de l'ensemble des pays côtiers ouest-africains (190000 tonnes en 1996); les Pays-Bas assurant à eux seuls entre 80 et 90% des importations de l'UE grâce à leur flottille opérant dans l'Atlantique Est (les autres opérateurs de l'UE étant l'Irlande, l'Allemagne et le Royaume-Uni). Ces exportations sont un enjeu important pour l'Union européenne puisqu'elles ont été estimées à 7,2 millions d'écus en 1997. Tant l'évolution en volume qu'en valeur reflète la compétition entre les flottilles de l'UE et celles des pays de l'ex-URSS pour le maintien et la conquête de nouveaux marchés ouest-africains. Ainsi, le retrait partiel de ces dernières à partir de 1990 a permis une augmentation des exportations des petits pélagiques congelés par l'Union européenne; à l'inverse, le retour des flottilles des pays de l'ex-URSS à partir de la fin de l'année 1994 a eu une influence négative sur le montant des exportations de l'UE.

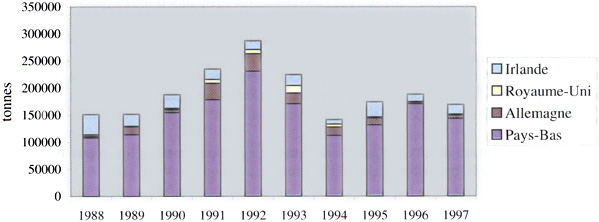

Figure 18. Quantités de petits pélagiques congelés exportés de l'Union européenne vers les pays côtiers ouest-africains (1988-97)

Source: EUROSTAT

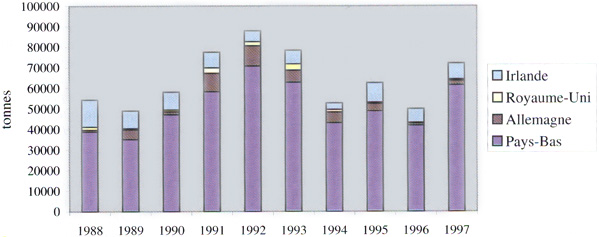

Figure 19. Valeur des exportations de petits pélagiques congelés de l'Union européenne vers les pays côtiers ouest-africains (1988-97)

Source: EUROSTAT

Enfin, on notera en premier lieu l'importance grandissante des importations de petits pélagiques congelés en provenance des Etats-Unis, d'Argentine et des pays asiatiques estimées à 110 000 tonnes en 1996. En deuxième lieu, la stagnation et la faiblesse des importations en provenance des autres pays côtiers ouest-africains (essentiellement d'Afrique du Sud qui a exporté 19 000 tonnes en 1996 principalement à destination du Zimbabwe et du Mozambique et secondairement à destination de la République démocratique du Congo et de l'Angola).

Les quantités de petits pélagiques transformées en conserve n'auraient représenté que 6% des captures totales de l'Atlantique Centre-Est et Sud-Est, c'est dire la faiblesse relative de l'industrie de la conserve dans les pays côtiers ouest-africains d'autant plus qu'une partie de cette production est réalisée sur les bateaux-usines de l'ex-URSS à l'image de la Mauritanie. Sur l'ensemble des pays côtiers ouest-africains, seuls quatre pays ont une production significative de conserves de petits pélagiques. L'ensemble de ces pays producteurs exportent et ont une balance commerciale excédentaire: citons par ordre d'importance: le Maroc, la Namibie, l'Afrique du Sud et la Mauritanie (bateaux-usines des pays de l'ex-URSS).

Tableau 16. Evolution des exportations de conserves de petits pélagiques par les pays côtiers ouest-africains (en tonnes)

|

|

1980 |

1985 |

1990 |

1996 |

|

Maroc |

45 600 |

55 200 |

54 200 |

60 900 |

|

Mauritanie (bateaux-usines de l'ex-URSS) |

1 100 |

2 100 |

1 700 |

7 000 |

|

Namibie |

0 |

0 |

0 |

11 100 |

|

Afrique du Sud |

2 100 |

1 600 |

4 100 |

7 600 |

|

Autres |

600 |

30 |

30 |

1 100 |

|

Total |

49 400 |

58 930 |

60 030 |

87 700 |

Source: FAO Annuaires statistiques des pêches (Produits); Direction des Douanes pour le Sénégal et la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office des changes pour le Maroc; Direction des Douanes pour la Mauritanie; The Federal Office for Statistics pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Au Maroc, l'industrie de la conserve de la sardine a une tradition déjà ancienne et s'est très fortement développée dans les années 1980 et 1990 avec la pêche le long du littoral ouest-saharien. En 1996, 54 usines dont 27 à Safi, ont produit plus de 60 000 tonnes en traitant 140 000 tonnes de sardines, dont 75% a été exportée pour une valeur de 170 millions $EU, ce qui fait du Maroc le premier exportateur mondial de conserves de Sardina pilchardus. Il faut ajouter à ce succès, celui de l'industrie des semi-conserves d'anchois qui a traité plus de 12 000 tonnes dans 31 unités de production en 1996. Mais l'ouverture du marché européen de la conserve et l'entrée en vigueur progressive des accords d'association avec l'Union européenne imposent à l'industrie marocaine un effort d'amélioration de la qualité, de maîtrise technologique et plus généralement de compétitivité.

En Namibie, la production de conserves de pilchards est soumise à la très forte variation des stocks: en 1994, les captures de pilchards étaient de 116 000 tonnes alors qu'en 1997 les prises autorisées (TAC) n'étaient plus que de 25 000 tonnes (capturées en un seul mois). Ces difficultés de l'industrie de la conserve de pilchard ne sont pas propres à la Namibie mais touchent aussi l'Afrique du Sud qui a eu une surcapacité de traitement de 25% au cours des quatre dernières années; elles mettent en relief la nécessité d'une gestion commune des stocks partagés du système de Benguela par les pays riverains (Afrique du Sud, Namibie, Angola).

Le commerce inter-africain de poissons salés ou séchés a une longue tradition. Gruvel (1913) mentionne les exportations à grande échelle de poissons salés-séchés de Port-Etienne (Nouadhibou) vers Lagos via Dakar par la Compagnie Française de l'Afrique Occidentale, suite à une campagne des pêcheurs bretons pendant l'hiver 1911-1912. L'intérêt d'un salage et séchage industriel ayant été démontré, une entreprise de commerce coloniale, la SIGP, investissait massivement à Port Etienne (Nouadhibou) à partir de 1919, ce qui en faisait la plus grande sécherie du Continent à l'époque. Dans le sillage de la SIGP, d'autres maisons françaises (EGA, CGA) avaient également des sécheries prospères tournées vers l'exportation du poisson salé-séché à destination des pays d'Afrique Centrale et du Golfe de Guinée. D'une manière générale, au Nord de la Gambie, le salage-séchage était le principal mode de conservation jusqu'au développement de la congélation dans les années 1960; toutefois, ce mode de conservation correspondait aussi à une demande spécifique des consommateurs qui s'est maintenue jusqu'à nos jours et qui explique la vitalité de la production de petits pélagiques salés-séchés au Sénégal et dans les pays sahéliens.

La Namibie a une tradition récente de salage-séchage industriel, principalement de chinchards, qui lui permet de contribuer à satisfaire pour partie la demande de la République démocratique du Congo, de l'Angola, du Zimbabwe et de l'Afrique du Sud. Depuis 1994, la société Arechanab Fishing and Development a pu passer à l'échelle industrielle en augmentant sa capacité de production et son savoir-faire technologique grâce à une prise de participation du capital de 49% par la société Erongo Sea Products (Blatt, 1998).

Sur le littoral Atlantique, d'une manière générale au sud de la Gambie, c'est le fumage qui domine comme mode de conservation traditionnel des petits pélagiques et ceci jusqu'en Angola avec des conséquences négatives sur la déforestation. Ce sont essentiellement les captures de la pêche artisanale qui alimentent les flux commerciaux de poisson fumé sous-régionaux: citons à titre d'exemple les flux du Sénégal vers la Guinée, de la Côte d'Ivoire vers le Burkina Faso et la Guinée, du Cameroun vers le Nigéria, de l'Angola vers la République démocratique du Congo. Une part importante de ces flux ne semblent pas être comptabilisées par les statistiques douanières ou les administrations du secteur des pêches. Liés au développement des pêcheries artisanales de petits pélagiques, ces flux augmenteraient d'année en année ainsi que l'indiquent quelques monographies (N'Diaye, 1997; Riffier, 1998).

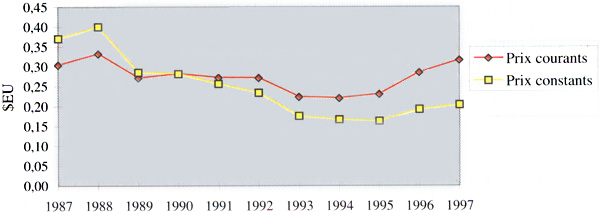

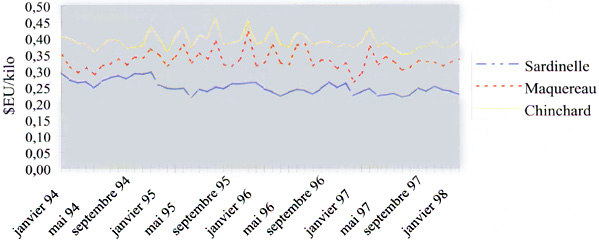

La pression des consommateurs sur les prix du poisson frais et congelés s'est répercutée sur les prix: l'observation de l'évolution des prix déflatés en $EU, qu'il s'agisse des prix à la criée (poisson local) ou des prix FOB (poisson congelé), indique une stabilité voire une légère baisse. La reconstitution de l'évolution des prix FOB des petits pélagiques pêchés par les chalutiers ou senneurs congélateurs dans la ZEE mauritanienne en est une illustration. Celle de l'évolution des prix C & F de la sardinelle, du maquereau et du chinchard importés congelés à Abidjan en est une autre.

Figure 20. Prix FOB moyens déflatés des petits pélagiques pêchés dans la ZEE mauritanienne par les chalutiers ou senneurs (1987-97; indice des prix: 1990 = 100)

Source: D'après CEAM pour les années 1987-95 et les Douanes (Nouakchott) pour les années 1996 et 1997; International Financial Statistics, International Monetary Fund.

Figure 21. Prix C & F déflatés des petits pélagiques congelés à Abidjan (janvier 94 - février 98; index des prix: 1990 = 100 1990)

Source: D'après les Douanes (Abidjan); International Financial Statistics (International Monetary Fund)

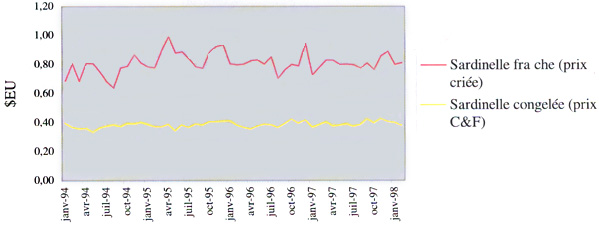

Aussi bien l'évolution des prix FOB que C & F révèlent d'importantes variations saisonnières qui sont cependant atténuées par la concurrence des importations et des productions locales pour le plus grand profit du consommateur. C'est ce qu'indique la comparaison des prix de la sardinelle importée et des prix à la criée de la sardinelle locale à Abidjan. Les importations ont un rôle de stabilisation du marché dans l'ensemble des pays du Golfe de Guinée. Cependant les planificateurs du secteur, à l'image du Ghana, s'efforcent de préserver également les intérêts des pêcheurs locaux en interdisant les importations pendant la haute saison de la pêche aux petits pélagiques.

Figure 22. Comparaison des prix déflatés de la sardinelle fraîche et congelée à Abidjan (janvier 94 - février 98)

Source: D'après les Douanes (Abidjan) pour les prix C & F Customs (Abidjan); Direction de l'aquaculture et des pêches (Ministère de l'agriculture et des ressources animales) pour les prix à la criée.

Exercée par les consommateurs, cette pression sur les prix des petits pélagiques congelés, frais ou transformés artisanalement, a des conséquences sur la restructuration et la rentabilité des flottes: elle induit des efforts de productivité aussi bien pour la pêche industrielle que pour la pêche artisanale. Les pays côtiers ouest-africains connaissent donc une situation radicalement différente de celle vécue jusqu'en 1997 par les pêcheurs du Sud-Est asiatique dont la rentabilité était assurée par une demande en constante augmentation induite par l'accroissement du pouvoir d'achat des consommateurs.

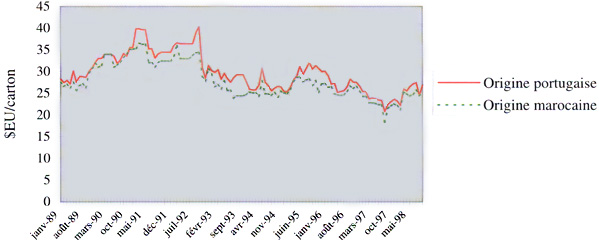

La pression des consommateurs s'exerce aussi sur la demande de conserves. Le meilleur exemple est l'effondrement du marché de la conserve de petits pélagiques au Nigéria (les importations ont été divisées par dix entre 1980 et 1996) depuis la fin du boom pétrolier au milieu des années 1980 et la mise en œuvre des plans d'ajustement structurel. Certaines mesures radicales, à l'exemple de l'interdiction de l'importation de conserves de petits pélagiques décrétée par le Nigéria en 1986, ont pu accentuer la décélération des flux d'importation. Ainsi, l'évolution des flux commerciaux de conserves de petits pélagiques indique une baisse très nette des importations ouest-africaines dans leur ensemble; les pays producteurs, à l'image du Maroc qui a réduit ses exportations vers l'Afrique occidentale, recherchent des marchés plus rémunérateurs. Mais dans le cas des pays exportateurs, surtout du Maroc et dans une moindre mesure de l'Afrique du Sud et de la Namibie, les contraintes du marché international font également pression pour une baisse des prix: l'évolution et la comparaison des prix de la conserve marocaine et portugaise sur le marché de référence en est une illustration. Face à cette double contrainte, celle de la concurrence européenne ou asiatique et celle du pouvoir d'achat des consommateurs africains, les opérateurs marocains, sud-africains et namibiens, sont condamnés à des gains de productivité qui passent par la maîtrise de nouvelles technologies sur l'ensemble de la filière, y compris la pêche elle-même.

Figure 23. Evolution des prix C & F déflatés de la sardine en conserve sur le marché allemand (janvier 89 - août 98)

Source: INFOFISH Trade News et International Financial Statistics (International Monetary Fund). Référence: Conserve de sardines à l'huile, 100*125 g club, 1/4 club 30.

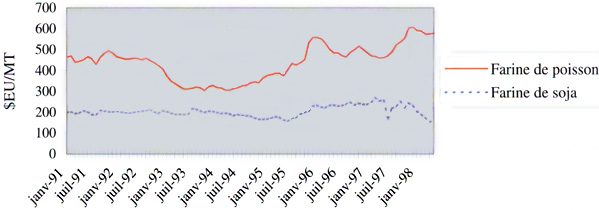

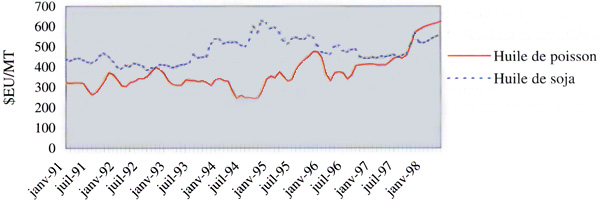

A contrario du marché des petits pélagiques congelés, frais, transformés artisanalement ou en conserve, les producteurs ouest-africains de farine de poisson et d'huile ont bénéficié de prix élevés. Conséquence d'El Nino, le prix de la tonne de farine de poisson s'établissait à 682 $EU sur le marché de référence de Hambourg en juillet 1998 contre moins de 400 $EU en juillet 1994; à la mi-1998, le ratio entre la farine de poisson et celle de soja avait atteint le seuil historique de 3,6. Il en est de même pour l'huile de poisson et pour les mêmes raisons, puisque le prix de l'huile de poisson atteignait celui de l'huile de soja à la mi-1997 et le dépassait en septembre 1997: un record historique était atteint en mai 1998 avec un prix de la tonne d'huile à 743 $EU (GLOBEFISH Highlights, 2/98).

Figure 24. Evolution comparée des prix déflatés de la farine de poisson et de soja (janvier 91 - mai 98)

Source: GLOBEFISH/FAO et International Financial Statistics (International Monetary Fund). Farine de poisson: toutes origines, 64-65% CIF Hambourg.

Figure 25. Evolution comparée des prix déflatés de l'huile de poisson et de soja (janvier 91 - mai 98)

Source: Oil World. GLOBEFISH/FAO and International Financial Statistics (International Monetary Fund). Huile de poisson: 44% CIF Rotterdam.

Principal producteur et faible exportateur, le Maroc bénéficie indirectement de cette bonne conjoncture qui rend sa production de farine relativement compétitive et qui n'a pas obligé ce pays a relevé la protection tarifaire; cependant, cette conjoncture favorable renvoie à plus tard les restructurations nécessaires en matière de productivité et d'amélioration de la qualité de la farine marocaine qu'un renversement de conjoncture pourrait rendre difficile.

Quant à la production «namibienne» (à terre et sur les bateaux-usines des pays de l'ex-URSS), d'une part elle a bénéficié de cette conjoncture favorable et du marché captif sud-africain, d'autre part elle a subi l'effondrement des captures d'anchois en 1996 et 1997. De même, l'industrie de la farine sud-africaine a du faire face à la diminution des captures d'anchois, ce qui a accentué le déficit en farine de poisson, en important d'importantes quantités au prix fort ces dernières années.

Les circuits commerciaux à forte intensité capitalistique et à niveau technologique élevé concernent l'importation ou la distribution de poisson congelé, de conserves, de farine ou d'huile: ils sont généralement caractérisés par leur tendance oligopolistique.

Ainsi, la distribution de pilchard sud-africain était contrôlée à 70% en 1997 par une seule société, Lucky Star; de même quatre compagnies sud-africaines (Epol, Farmfeed, Hochfeld Imex, Blue Continent) se partagent le marché d'importation de la farine de poisson (Jacobsen, 1997). Pour reprendre l'exemple sud-africain, ces sociétés ont tendance à réguler le marché à travers l'institution commerciale de négociation des prix et d'organisation de la distribution qu'est le Federal Marine Ltd; ces stratégies oligopolistiques sont complétées par une politique tarifaire à l'importation protégeant les productions sud-africaines.

Mais à l échelle de l'ensemble des pays côtiers ouest-africains, les circuits commerciaux à forte intensité capitalistique et à niveau technologique élevé concernent essentiellement l'importation et la distribution de petits pélagiques congelés. D'après les exemples ivoiriens, guinéens et nigériens, ceux-ci semblent caractérisés par leur tendance oligopolistique. Ainsi en 1998, deux sociétés (COFRAL et IMPAC) se partageaient plus de la moitié du marché ivoirien au détriment des vingt deux autres sociétés (Riffier, 1998); deux sociétés (COGIT et SONIT Pêche) assuraient à elles seules la quasi-totalité de l'approvisionnement du marché guinéen (Gréboval, 1997); trois conglomérats (IBRU Organization, INLAKS Group, PRIMLAKS Group) contrôlaient la majeure partie de l'importation et de la distribution de petits pélagiques au Nigéria au début des années 1990, même si des sociétés de moindre importance avaient également accès au marché (INFOPECHE 1991). Maîtrisant les principaux aléas et les avantages comparés des différents espaces nationaux par le contrôle de l'information, connaissant des progrès continus de productivité par l'efficacité relative de leur gestion, disposant de produits concurrentiels à la suite des différences de productivité entre pêche industrielle et pêche artisanale, ces grandes sociétés assurent en volume et à bas prix, d'une part l'essentiel de la demande intérieure des pays du Golfe de Guinée, d'autre part une régularité de l'approvisionnement qui a des incidences sur le niveau et la stabilisation du prix des petits pélagiques.

Les principaux points d'importation des petits pélagiques congelés sont respectivement les ports de Lagos, d'Abidjan, de Matadi, de Douala, de Conakry, de Pointe Noire et de Lomé; l'existence de chaînes de froid le plus souvent contrôlées par les sociétés d'importation permet l'approvisionnement non seulement des métropoles portuaires mais aussi des marchés intérieurs par route (au Nigéria et en Côte d'Ivoire, au Cameroun, au Togo et Bénin, en Guinée), par voie maritime (Port Harcourt et Malabar au Nigéria) ou fluviale (République démocratique du Congo), par chemin de fer (République du Congo, République démocratique du Congo, Cameroun). Si pour certains pays, la pénétration des marchés intérieurs n'est pas nouvelle (le Nigéria avec le boom pétrolier des années 1970, la Côte d'Ivoire avec la libéralisation de l'importation en 1979), pour d'autres pays elle a pris une ampleur particulière à la fin des années 1980 (République démocratique du Congo) ou date du début des années 1990 (Guinée) grâce au développement généralisé du réseau de chambres froides.

L'évolution récente semble être caractérisée par un processus de concentration des opérateurs et une restructuration permanente. L'exemple ivoirien révèle un processus continu de concentration des opérateurs puisque si quatre sociétés (SOCIDIST, COFRAL, PROMOFROID, IMPROMER) détenaient 55% des parts de marché en 1983 (Weigel, 1989), elles n'étaient plus que deux (COFRAL et IMPAC) à détenir cette même part en 1998 (Riffier, 1998). Alors que la solidité de ces sociétés oligopolistiques est souvent confortée par des capitaux étrangers de multinationales agro-alimentaires ou d'armements à la pêche industrielle, de nombreuses sociétés à capitaux locaux n'ont pas la solidité financière qui leur permet de pérenniser leurs activités, ce qui explique les nombreuses créations et dissolutions.

D'après les monographies récentes disponibles, les circuits de transformation et de distribution à faible intensité capitalistique et à forte intensité de travail sont livrés à la concurrence (N'Diaye, 1997; Riffier, 1998). Le coefficient de capital par travailleur est évidemment bien inférieur au circuit précédemment décrit et sa mesure marque bien la différence entre les deux types de circuit. Une des caractéristiques de ce type de circuit est la division du travail assez poussée qui, en relation avec la faiblesse du capital investi, explique la fonction de redistribution de la marge brute sur le nombre important d'agents impliqués, garantie de l'obtention d'un revenu minimum pour tous les intermédiaires entre le pêcheur et la vendeuse au détail; cependant dans bien des cas en Afrique sub-saharienne, cette division du travail n'implique pas l'existence d'agents économiquement indépendants ainsi que l'indique la rareté du salariat et la permanence de relations ethniques ou lignagères. Une autre caractéristique de ces circuits, c'est l'accroissement de l'espace de circulation du poisson qui permet aux grossistes l'obtention de rentes spatiales différentielles ou de rentes de monopole, conséquence d'un montant de capital immobilisé plus important que celui immobilisé par les détaillantes; cette différenciation sociale est confirmée par la fonction dominante qu'ont les grossistes sur les agents des autres segments du circuit au vu du niveau des marges nettes de chaque catégorie d'opérateurs.

Sur l'ensemble du littoral, on peut distinguer globalement d'une part les circuits de distribution des petits pélagiques de la pêche semi-industrielle à partir des ports, d'autre part les circuits de distribution de la pêche artisanale à partir des plages ou débarcadères le long de la côte. En ce qui concerne le poisson de la pêche semi-industrielle, on notera que le point de départ des circuits peuvent être les criées (Ports marocains, Abidjan, Tema etc..) et que la majorité des captures est transformée industriellement soit sous forme de conserves ou de farine (Maroc, Afrique du Sud, Namibie), soit sous forme fumée ou salée séchée. Dans les pays du Golfe de Guinée, c'est à l'origine le fumage du poisson de la pêche semi-industrielle qui a donné lieu à la création de véritables cités de fumage alors que le fumage des captures de la pêche artisanale se faisait dans des lieux plus atomisés; depuis les années 1980, l'augmentation des captures de la pêche artisanale et donc de leur transformation a estompé cette spécialisation spatiale dans la mesure où celles-ci venaient complétées l'approvisionnement des fumeuses.

En ce qui concerne les captures de la pêche artisanale, l'évolution récente est caractérisée par l'augmentation relative de la commercialisation en frais à l'exemple du Sénégal (Sy, 1998), ce qui s'explique par l'amélioration de la disponibilité en glace et celle des infrastructures qui permettent une meilleure diffusion vers les hinterlands. Toutefois, la transformation artisanale, dont la fonction originelle était la conservation des produits, répond fréquemment à une demande spécifique des consommateurs qui explique sa pérennité. On note également l'impact négatif du fumage en matière de déforestation, en particulier sur les mangroves, ce qui milite pour une meilleure diffusion du poisson frais.

Traditionnellement très actif, le commerce frontalier du poisson transformé de la pêche artisanale connaît une activité intense avec l'amélioration des voies de communication et la mise en œuvre même très progressive de coopérations et de concertations régionales: les principaux circuits sont ceux au départ du Sénégal vers la Guinée et depuis peu vers le Mali et le Burkina Faso, au départ de la Côte d'Ivoire vers la Guinée et le Burkina Faso, au départ du Togo vers le Ghana et le Bénin, au départ du Ghana vers le Togo, Bénin et Nigéria.

La dualité des circuits ne doit pas masquer leur complémentarité éventuelle, à titre d'exemple les sociétés d'importation peuvent être relayées par les circuits informels pour atteindre le consommateur final. Cette interdépendance directe n'est pas le cas de tous les circuits mais dans le cas de celui relatif aux petits pélagiques importés, la nécessité d'une transformation artisanale du poisson (fumage) pour répondre aux exigences de la demande garantit à moyen terme la survie de ce système. La vitalité du circuit informel de la transformation et de la commercialisation des petits pélagiques, en aval des sociétés d'importation, ne va pas dans le sens d'un processus d'absorption de ce type de circuit par celui plus capitalistique situé en amont.

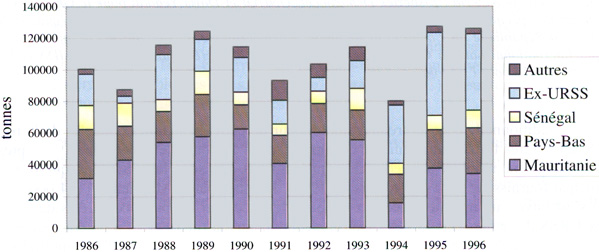

Les principaux flux de petits pélagiques congelés ont pour point de départ principalement les chalutiers congélateurs des pays non côtiers pêchant dans les ZEE mauritanienne (avec un transbordement fréquent à Las Palmas) et namibienne. Ils ont comme destination l'ensemble des pays du Golfe de Guinée au premier rang desquels le Nigéria, la Côte d'Ivoire, la République démocratique du Congo et le Cameroun. On assiste donc à un transfert de l'ordre de plus de 700 000 tonnes des ZEE de capture vers les marchés du Golfe de Guinée

L'évolution des «exportations»mauritaniennes de petits pélagiques congelés pêchés par les bateaux de l'ex-URSS et d'Europe orientale[1] fait apparaître la part de plus en plus importante des réexpéditions vers les marchés du Golfe de Guinée et a contrario la diminution des exportations vers les pays mères (ex-URSS, Roumanie) qui ne représentaient plus que 18% des «exportations» en 1996 contre 56% en 1987. En 1996, c'était 210 000 tonnes qui étaient exportées vers les pays du Golfe de Guinée (essentiellement Nigéria, Côte d'Ivoire, Ghana et Cameroun) contre seulement 45 000 tonnes en 1987 (essentiellement Côte d'Ivoire et Cameroun).

De même, pour les bateaux des pays de l'ex-URSS opérant dans la ZEE namibienne, les marchés ouest-africains de petits pélagiques congelés restent un marché privilégié avec 140 000 tonnes ainsi que les marchés sud-africains et zimbabwéens avec 30 000 tonnes en 1996 (Jacobsen, 1997). Le marché de la République démocratique du Congo aurait absorbé à lui seul 88 000 tonnes de chinchards «namibiens» en 1996 grâce à des transbordements successifs sur des cargos frigorifiques de contenance de plus en plus réduite qui permettent d'atteindre Matadi (Blatt,1998). Cet auteur mentionne également l'importance des réseaux routiers de la Trans-Caprivi et de la Trans-Kalahari qui devraient augmenter les exportations vers l'ensemble des pays d'Afrique australe (SADC), ceux-ci absorbant déjà plus de 30 000 tonnes de chinchards congelés.

Les principaux pays destinataires restent le Nigéria avec 398000 tonnes importées en 1996, la Côte d'Ivoire avec 126 000 tonnes, la République démocratique du Congo avec 92 000 tonnes et le Cameroun avec près de 50 000 tonnes. Des flux régionaux de moindre envergure peuvent s'expliquer par l'existence de plaques tournantes de la commercialisation des petits pélagiques congelés: un des meilleurs exemples en est le Togo qui importe bien plus que nécessaire pour sa consommation et qui redistribue dans les pays limitrophes grâce à une politique tarifaire favorable. A l'intérieur des pays importateurs, la redistribution du poisson congelé est rendue possible par l'existence d'une chaîne de froid (particulièrement développée au Nigéria et en Côte d'Ivoire). Une transformation artisanale des petits pélagiques congelés contribue à l'approvisionnement des villes de l'intérieur, soit en palliant une défaillance de la chaîne de froid, soit en satisfaisant une demande de petits pélagiques fumés.

Figure 26. Importations de petits pélagiques congelés par les pays côtiers ouest-africains (1980-86)

Source: FAO Annuaires statistiques des pêches (Produits); Direction des Douanes pour le Sénégal et la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office des changes pour le Maroc; Direction des Douanes pour la Mauritanie; The Federal Office for Statistics pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Traditionnellement le premier importateur de petits pélagiques congelés de la région, le Nigéria a très fortement augmenté ces importations au cours de la décennie 1990 après les avoir fortement réduites au début des années 1980. Ce sont les Pays-Bas qui restent le principal fournisseur (120 000 tonnes en 1996), talonnés par la Mauritanie (114 000 tonnes) qui s'est ouvert un marché grâce aux captures réalisées par les bateaux affrétés des pays de l'ex-URSS de retour dans la ZEE mauritanienne depuis la fin 1994.; on notera également la reprise des importations en provenance de Bulgarie et le maintien des importations en provenance de Norvège.

Figure 27. Importations nigérianes de petits pélagiques congelés par pays d'origine (1986-96)

Source: Nigeria Trade Summary (Federal Office of Statistics, Lagos)

Le second importateur par ordre d'importance de petits pélagiques congelés est la Côte d'Ivoire avec 126000 tonnes. Contrairement au Nigéria, la Mauritanie est traditionnellement un fournisseur de ce pays; si l'on y ajoute les importations officiellement en provenance des pays de l'ex-URSS qui, sans avoir jamais cessé, ont repris depuis 1994, on arrive à un total de 90 000 tonnes pour les flottilles de ces pays, soit 70% du total, loin devant les Pays-Bas également fournisseur traditionnel (30 000 tonnes en 1996).

Figure 28. Importations ivoiriennes de petits pélagiques congelés par pays d'origine (1986-96)

Source: Direction des Douanes (Abidjan)

L'évolution des exportations de conserves marocaines indiquent un recentrage vers l'Europe et les autres pays (Etats-Unis, Syrie et Moyen-Orient) de préférence à l'Afrique de l'Ouest qui ne représente plus qu'un quart des exportations en volume.

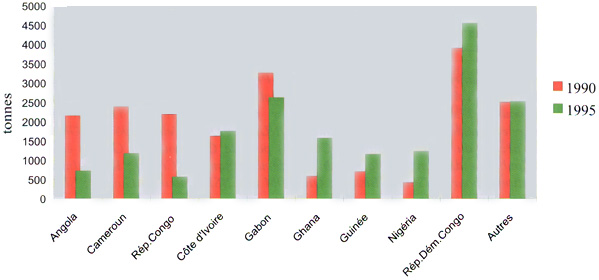

Figure 29. Exportations marocaines de conserves de petits pélagiques (1990, 1995)

Source: Annuaire du commerce extérieur. Office des changes. Royaume du Maroc.

En Afrique de l'Ouest, le Maroc a réduit ses exportations en République du Congo, au Cameroun, en Angola et au Gabon; il les a augmentées en République démocratique du Congo, au Nigéria, en Côte d'Ivoire, au Ghana et en Guinée.

Figure 30 Exportations marocaines de conserves de petits pélagiques vers les pays côtiers ouest-africains par pays de destination (1990, 1995)

Source: Annuaire du commerce extérieur. Office des changes. Royaume du Maroc.

Si ce n'est une faible part achetée par le gouvernement namibien au titre d'un programme alimentaire pour pallier les effets de la sécheresse, les quatre usines de Walwis Bay expédient la majeure partie de la production en Afrique du Sud et dans les autres pays de la SADC (22 000 tonnes équivalent frais en 1996). Le marché sud-africain de conserves de pilchard a été estimé à 70 000 tonnes destinées en majorité aux populations défavorisées du Transvaal et du Natal (Jacobsen, 1977). Or les captures de pilchard oscillent entre 50 000 et 100 000 tonnes depuis l'année 1977; l'Afrique du Sud recourt donc à des importations de Namibie, mais aussi de Thaïlande, du Chili et dans une moindre mesure du Maroc. Il s'agit d'un produit essentiel pour la sécurité alimentaire de populations défavorisées, qui explique le rôle de coordination dans la fixation des prix et dans la distribution locale et à l'export joué par le Federal Marine Ltd.. qui regroupe la majorité des fournisseurs sud-africains et namibiens; on notera également le rôle prépondérant de la société Lucky Star qui détient 70% des parts de marché.

Contrairement à la farine de poisson, la production de conserves de petits pélagiques par les bateaux-usines des pays de l'ex-URSS opérant dans la ZEE mauritanienne a tendance à augmenter pour atteindre 14 000 tonnes équivalent frais en 1996; la majorité de la production est destinée aux marchés russes et ukrainiens. La part des captures consacrée à la conserve reste néanmoins négligeable puisqu'elle a représenté moins de 3% en 1996.

Si l'on considère les pays importateurs, on remarquera que c'est la République démocratique du Congo qui supplante le Nigéria avec plus de 20 000 tonnes, le Nigéria n'important plus que 10 000 tonnes soit dix fois moins qu'il y a une vingtaine d'années. De même que pour le poisson congelé, les importations togolaises couvrent non seulement le marché togolais mais alimentent les pays avoisinants.

Tableau 17. Importations de conserves de petits pélagiques par les pays ouest-africains (en tonnes)

|

|

1980 |

1985 |

1990 |

1996 |

|

Nigéria |

103 050 |

2 000 |

7 450 |

10 000 |

|

Afrique du Sud |

5 600 |

18 400 |

12 800 |

6 800 |

|

Rép. Dém. Congo |

15 000 |

7 750 |

8 000 |

21 100 |

|

Togo |

3 600 |

2 550 |

1 350 |

10 800 |

|

Autres |

18 550 |

26 200 |

18 250 |

22 600 |

|

Total |

145 800 |

56 900 |

47 850 |

71 300 |

Source: FAO Annuaires statistiques des pêches (Produits); Direction des Douanes pour le Sénégal et la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office des changes pour le Maroc; Direction des Douanes pour la Mauritanie; The Federal Office for Statistics pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Les statistiques disponibles des exportations de petits pélagiques salés, séchés, fumés ou en saumure, font apparaître le rôle prépondérant joué par la Namibie dont le principal marché est la République démocratique du Congo, mais aussi l'Angola et le Zimbabwe. Le Sénégal, avec un flux d'exportation trois fois inférieur à celui de la Namibie, a une aire d'attraction plus réduite puisqu'elle ne dépasse pas les pays environnants (Mali, Guinée, Burkina Faso). Enfin les exportations sud-africaines sont tournées essentiellement vers le Zimbabwe et ont tendance à diminuer depuis le début des années 1990. Quant à la Mauritanie, elle n'exporte plus de poisson salé-séché d'une manière significative, alors qu'elle était jusque dans les années 1960 un important exportateur vers les pays du Golfe de Guinée.

Tableau 18. Evolution des exportations de petits pélagiques salés, séchés, fumés ou en saumure par les pays côtiers ouest-africains (en tonnes)

|

|

1980 |

1985 |

1990 |

1996 |

|

Namibie |

0 |

0 |

0 |

40 700 |

|

Sénégal |

4 000 |

2 900 |

2 500 |

3 400 |

|

Afrique du Sud |

3 600 |

4 500 |

4 800 |

2 600 |

|

Autres |

3 700 |

1 050 |

5 800 |

3 300 |

|

Total |

11 300 |

8 450 |

13 100 |

50 000 |

Source: FAO Annuaires statistiques des pêches (Produits); Direction des Douanes pour le Sénégal et la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office des changes pour le Maroc; Direction des Douanes pour la Mauritanie; The Federal Office for Statistics pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Les statistiques disponibles des importations de petits pélagiques salés, séchés, fumés, ou en saumure, révèlent le poids de la République démocratique du Congo qui assurerait plus des deux tiers des importations de l'ensemble des pays côtiers ouest-africains. Le Togo occupe une place de choix qui s'explique pour les mêmes raisons que pour les importations de conserves: une politique tarifaire favorable encourage les importateurs des pays voisins à importer par le port de Lomé.

Tableau 19. Evolution des importations de petits pélagiques salés, séchés, fumés ou en saumure par les pays côtiers ouest-africains (en tonnes; en équivalent frais)

|

|

1980 |

1985 |

1990 |

1996 |

|

Nigéria |

27 000 |

367 |

3 433 |

5 967 |

|

République du Congo |

2 533 |

5 933 |

3 200 |

900 |

|

République démocratique du Congo |

10 000 |

23 300 |

6 000 |

28 733 |

|

Togo |

833 |

1 733 |

3 900 |

8 033 |

|

Autres |

3 400 |

11 033 |

3 600 |

1 600 |

|

Total |

43 767 |

42 367 |

20 133 |

45 233 |

Source: FAO Annuaires statistiques des pêches (Produits); Direction des Douanes pour le Sénégal et la Côte d'Ivoire; Fishing Industry Handbook pour l'Afrique du Sud et la Namibie; Office des changes pour le Maroc; Direction des Douanes pour la Mauritanie; The Federal Office for Statistics pour le Nigéria; Fisheries Department, ONUDI et Doris Yeboah pour le Ghana; Comité régional des pêches du Golfe de Guinée (COREP) pour le Cameroun, la Guinée équatoriale, le Gabon, la République du Congo et la République démocratique du Congo; Roche International et Sepia International pour la Guinée-Bissau; ORSTOM et CNSHB pour la Guinée; SIDA et SGTE-COFREPECHE pour l'Angola.

Les pays côtiers ouest-africains producteurs de farine sont d'une part l'Afrique du Sud et le Maroc (usines à terre), d'autre part la Namibie et la Mauritanie essentiellement grâce aux bateaux-usines des pays de l'ex-URSS. Seuls l'Afrique du Sud et le Maroc ont un secteur agro-alimentaire suffisamment développé pour justifier une consommation massive de farine et d'huile de poisson; les autres consommateurs étant le Nigéria et la Côte d'Ivoire.

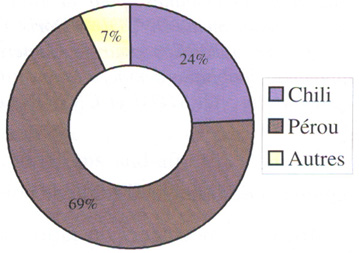

La demande sud-africaine en farine de poisson est estimée annuellement entre 200 000 et 250 000 tonnes; elle est essentiellement le fait de quatre grandes sociétés avicoles (Jacobsen,1997). L'Afrique du Sud satisfait ses besoins grandissants, premièrement en transformant en farine l'essentiel de ses captures d'anchois (40 000 tonnes de farine produite en 1996), deuxièmement en important (98 000 tonnes en 1996 pour une valeur de 52 millions UD$) pour pallier un déficit particulièrement net ces dernières années suite à la baisse des captures de petits pélagiques. Même si les importations sud-africaines augmentent tendanciellement pour satisfaire les besoins du secteur agro-alimentaire, elle varient en fonction des captures d'anchois: ainsi les captures très importantes d'anchois en 1992 et 1993 (respectivement 347 000 et 236 000 tonnes) se sont traduites par une réduction des importations de farine. Les principaux fournisseurs de l'Afrique du Sud en farine et huile sont désormais le Chili et le Pérou. La Namibie reste un fournisseur traditionnel de l'Afrique du Sud grâce à sa propre production de farine à partir de ses pêcheries pélagiques, mais aussi des bateaux-usines de l'ex-URSS: on estime à 30 000 tonnes (140 000 tonnes équivalent frais) le tonnage exporté vers l'Afrique du Sud en 1996 (Jacobsen, 1997).

Figure 31. Importations sud-africaines de farine de poisson (1995)

Source: Fishing Industry Handbook (1996)

Figure 32. Importations sud-africaines d'huile de poisson (1995)

Source: Fishing Industry Handbook (1996)

Quant au Maroc, il a triplé sa production de farine et d'huile de poisson au cours des vingt dernières années grâce à un effort soutenu d'investissements et à l'ouverture d'un nouveau front pionnier halieutique (la côte ouest-saharienne). La production qui dépasse 60 000 tonnes (près de 300 000 tonnes en équivalent frais en 1996) est principalement destinée au marché local (provende, aviculture, aquaculture), puisque ce sont seulement 7 000 tonnes qui sont exportés. Un gros effort d'investissement a permis l'ouverture de nouvelles unités de production, en particulier dans le Sud à Agadir, Tan-Tan, Laayoune. L'industrie de la farine souffre d'irrégularités d'approvisionnement et de la mauvaise qualité de la matière première; elle est protégée par l'imposition aux importations de droits de douane (50%)et de TVA (20%) très élevés. Quant à la production d'huile qui a dépassé les 30 000 tonnes en 1996, elle est caractérisée par sa forte teneur en acidité qui est un handicap pour son exportation (Chajai, 1997).

La Mauritanie, de même que la Namibie, a vocation à exporter la production des bateaux-usines de l'ex-URSS opérant dans sa ZEE. L'inexistence d'une capacité de production de farine à terre, contrairement à la Namibie, accroît sa dépendance vis à vis de ces flottilles. Le retrait partiel de celles-ci s'était déjà traduit par une diminution de moitié de la production de farine (de 45 000 tonnes en 1986 à 24 000 tonnes en 1990); le retour partiel des flottilles de l'ex-URSS n'a pas entraîné une reprise de la production puisque celle-ci continue à décliner (19 000 tonnes en 1996). La quasi-totalité de sa production est rapatriée vers les pays d'origine de ces flottilles.

|

[1] Les captures de ces bateaux

sont considérées comme mauritaniennes par les services douaniers

et apparaissent ainsi dans les statistiques douanières. |

![]()

![]()

![]()