الورقة رقم 2

التطورات في الأسواق الزراعية العالمية 1995-1998

أولا-مقدمة وملخص

تستعرض هذه الورقة التطورات التي شهدتها الأسواق الزراعية في الفترة 1995-1998، وتناقش ما إذا كانت التغيرات يكمن أن تعزى الى تنفيذ اتفاقية الزراعة التي انبثقت عنها جولة أوروغواي. ويغطى هذا التحليل المنتجات التي كانت عموما تتمتع بمستوى مرتفع من الحماية والدعم(مثل الحبوب، واللحوم، ومنتجات الألبان والسكر، وكذلك بعض السلع التي كانت الحواجز أمامها منخفضة نسبيا، مثل المنتجات الاستوائية الأولية(البن، والكاكاو والشاي). (1) ثم تنتقل الورقة بعد ذلك إلى تحليل التباين في الأسعار بالنسبة لسلع معينة في الفترة1995-1998

وقد شهدت الفترة 1995-1998 ازدهارا نسبيا في بعض السلع من حيث التجارة والأسعار، وفي عدد من الحالات، كانت المرونة في الأسواق ترجع في جانب صنها لتنفيذ التزامات جولة أوروغواي. وينطبق ذلك في المقام الأول على الحبوب واللحوم التي كان لخفض دعم الصادرات، وبدء تنفيذ الالتزامات الخاصة بالحد الأدنى للوصول إلى السواق، وزيادة الطلب عليها نتيجة لزيادة الدخل، بعض التأثير عليها. كذلك، ارتفعت أسعار الكثير من المنتجات خلال تلك الفترة نظرا لاستنزاف المخزونات، وكان ذلك يرجع في جانب منه للخفض التدريجي للتدخل الحكومي في أسواق السلع الزراعية. ومع ذلك، ففي حالة معظم السلع الزراعية الرئيسية

الأخرى، كانت التطورات في تلك الفترة ترجع إلى عوامل خاصة، مثل المناخ، ومرحلة الدورة السلعية أو لحدوث تطورات في أسواق أخرى، مثل المواد التخليقية أو المنتجات المنافسة. ويؤكد الانخفاض الذي أعقب ذلك في أسعار كثير من المنتجات الزراعية في الدورالمهم الذي تلعبه العوامل الأخرى، بما في ذلك الأزمات المالية والركود الاقتصادي الذي نجم عن ذلك، والذي أثر على كثير من البلدان. ومع ذلك، فإن الاتجاه نحو التحرير وتقليل التدخل من جانب الحكومة في أسواق السلع- سواء كان ذلك يرجع إلى جولة أوروغواي ام لا- كان لهما دورهما أيضا في التطورات الأخيرة.

ثانيا- تحليل حالة السلع

القمح

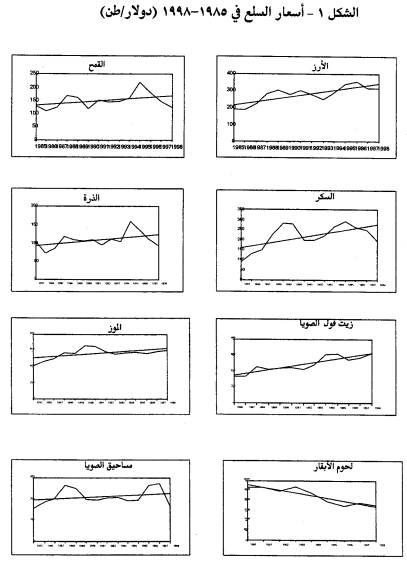

خلال الفترة 1995-1998 كان الإنتاج العالمي من القمح اعلى بنسة10 في المائة تقريبا من متوسط ما كان عليه في 1984-1995، بينما كانت التجارة العالمية ومخزونات بداية الموسم أدنى من المتوسط (الجدول1، والشكل 1). وارتفعت الأسعار العالمية ارتفاعا شديدا في 1995-1996 ، نظرا لضعف المحصول في 1994 و 1995 على التوالي، وانخفاض مستوى المخزونات في البلدان المصدرة الرئيسية. وكانت هذه النتيجة الأخيرة ترجع إلى حد كبير إلى سياسة متعمدة لخفض المخزونات المرحلة، واقترن ذلك باتباع سياسات تتوجه نحو الأسواق وتتفق مع جولة أوروغواي في عدد من البلدان. وعلاوة على ذلك، انخفض دعم الصادرات إلى مستوى أدنى بكثير من مستوى الالتزامات التي تعهدت بها البلدان في جولة أوروغواي (حيث لم تستخدم في عام 1995 إلا نسبة 6 في المائة فقط من مجموع المسموح به). وقد تسبب الارتفاع الشديد في الأسعار في حدوث توسع كبير في الإنتاجفي 1996 و 1997 مما أدى الى تجديد المخزونات وانخفاض الأسعار. ورغم اتجاه الأسعار الى الانخفاض في 1997 و 1998 فإنها كانت خلال الفترة 1995-1998 أعلى بنسبة 9 في المائة تقريبا من متوسط ما كانت عليه في الفترة 1984 -1994.

الحبوب الخشنة

وخلال الفترة 1995-1998 ارتفع الإنتاج العالمي من الحبوب الخشنة بنسبة 7 في المائة، بينما ارتفعت التجارة بنسبة 2 في المائة من متوسط ما كانت عليه في 1985-1994. ومن ناحية أخرى، كانت المخزونات المرحلة في بداية الموسم أدنى مما كانت علية في العقد السابق بنسبة 28 في المائة. وخلال الفترة 1995- 1998،كا نت أسعار تصدير الذرة من الولايات المتحدة والأرجنتين أعلى من متوسط ما كانت علية قبل جولة أوروغواي. وقد ارتفعت الأسعار العالمية للحبوب الخشنة ارتفاعا حادا في 1995- 1996. ويمكن تفسير هذا الارتفاع في الأسعار بحدوث انخفاض في الإنتاج بنسبة 10 في المائة- وكان ذلك يرجع الى سوء الأحوال الجوية وتدابير السياسات- وحدث ذلك في وقت كانت المخزونات قد تعرضت فيه للاستنزاف بينما كان الطلب ثابتا. وعلاوة على ذلك، ففي 1995, تجاوزت واردات اليابان، وجمهورية كوريا، وتايلاند، مستويات حصص التعريفة الجمركية المحددة لها، ولم يستخدم أعضاء منظمة التجارة العالمية الا نسبة 27 في المائة فقط من سقوف دعم الصادرات، مما تسبب في احداث. ضغط تصاعدي إضافي على الأسعار. وفي أعقاب الارتفاع الحاد في الأسعار، انتعش إنتاج الحبوب الخشنة خلال الفترة 1996-1997، بينما ضعف الطلب، مما تسبب في انخفاض الأسعار. ويمكن أن يعزى انخفاض الأسعار في الفترة الأخيرة الى الضعف النسبي في الطلب على المنتجات الحيوانية، وكان ذلك يرجع في جانب منه إلى الأزمة المالية الآسيوية.

الأرز

قياسا على متوسط الإنتاج في 1985-1994، كان إنتاج الأرز (بما يعادله من الأرزالمضروب) في 1995-1998 اعلى بنسبة 12 في المائة (41 مليون طن)، وكانت التجارة أعلى بنسبة 70 في المائة، بينما كانت المخزونات أدنى بنسبة 7 في المائة. وكانت اسعار الأرز التايلاندي طويل الحبة أعلى بكثير من مستويات الفثرة السابقة وبقيت كذلك في 1998. ويصدق نفس الشيء على الأزر الأمريكي طويل الحبة والأرز التايلاندي الكسر. وليس من المناسب أن تعزى ضيق الأسواق العالمية للأرز خلال الفترة1995-1998 بأكمله لجولة أوروغواي، لأن عوامل أخرى كان لها دور أيضا في ذلك. وعلى سبيل المثال، كانت الزيادة الحادة في الأسعار في 1994 وجزء من 1995 ترجع أساسا لحالة الجفاف في اليابان. وكان جانب من الانخفاض في الأسعار خلال 1996 و 1997يرجع إلى حدوث تحسن عام في الإنتاج في البلدان المستوردة الرئيسية. وعلى العكسى من ذلك،كانت الزيادة في الأسعار في 1998 نتيجة لسوء المحصول في البلدان الرئيسية المستوردة للأرز في جنوب شرق آسيا وفي أمريكا الجنوبية، نظرا لسوء الأحوال الجوية بسبب اعصار النينيو، الأمر الذي عوض تأثير انخفاض الأسعار بسبب الأزمة المالية في آسيا.

السكر

لم يكن من المتوقع، عموما، أن يكون لجولة أوروغواي تأثيركبير على اقتصاديات السكر العالمية، لأن التسهيلات الخاصة بإتاحة فرصة الوصول إلى الأسواق في البلدان المتقدمة الرئيسية المستهلكة للسكركانت محدودة. فلم يكن من المتوقع أن يكون لخفض الصادرات المدعومة تأثيركبير لأن هذه الصادرات كانت تمثل 5 في المائة فقط من التجارة العالمية. وكان من المتوقع ان يتأتى الحافز الرئيسي

لتجارة السكر من خفض التعريفة الجمركية في البلدان النامية. فلقد كان من المتوقع ان يطرأ ارتفاع طفيف على الإنتاج، والتجارة والأسعار، وإن كان ذلك لأسباب لا ترتبط بالضرورة باتفاقية الزراعة. فخلال الفترة1995-1998 كان انتاج، وتجارة، ومخزونات، وأسعار السكر، على المستوى العالمي، أعلى مما كانت عليه في الفترة 985 ا-1994. ومع ذلك، فمع وصول المحصول إلى أرقام قياسية في1988 عادت الأسعار إلى الانخفاض بشكل جوهري في 1998.

وكان الارتفاع في الإنتاج والمخزونات بسبب الأسعار المواتية نسبيا للمنتجين، في الوقت الذي ساعد فيه النمو الاقتصادي، وأحيانا دعم أسعار المنتجين، على تحفيز الطلب والتجارة. وقد أدى انخفاض الطلب على الاستيراد في 1998 في الاتحاد الروسي، والصين، وبعض البلدان الأخرى في آسيا من جراء الأزمة المالية، بالإضافة إلى التوقعات الخاصة بوفرة المحصول في موسم 1998-1999، الى انخفاض جوهري في الأسعار في 1998. ومن ناحية أخرى، فقد أدت وفرة الكميات المعروضة من البرازيل، نتيجة لانخفاض قيمة عملتها، الى زيادة تفاقم حالة العرض الذي كان يفوق الطلب مما أدى الى دفع الأسعار إلى أدى مستوى وصلت إلية خلال 20 عاما. ولقد شهدت الفترة 985 ا-1994 نوعا" من الاستقرار في الأسعار، وكان ذلك باستثناء أواخر الثمانينات عندما اصبح التأثير الكامل لانتهاء الأحكام الاقتصادية لاتفاقية السكر الدولية محسوسا.

الدهون والزيوت

تجاوز الإنتاج العالمي والتجارة العالمية للدهون والزيوت في1995- 1998 المستويات التي كانت عليها في 1985-1994، بشكل ملموس. ورغم أن الأسعار انخفضت من الذروة التي كانت قد بلغتها في1995 فقد كانت أعلى في 1995- 1998 مما كانت عليه في السنوات العشر السابقة.وقد تمثلت التوقعات في أن جولة أوروغواي سوف تؤدى الى دفغة طفيفة للإنتاج والتجارة، نظرا لخفض دعم الصادرات، وكذلك نظرا لتأثير ارتفاع الدخول على الطلب. وكانت أهم هذه التوقعات تشير إلى حدوث زيادة في إنتاج وصادرات زيت النخيل وزيت جوزالنخيل في جنوب شرق آسيا، وبدرجة أقل بالنسبة لزيت فول الصويا في أمريكا الجنوبية.

كسب البذور الزبتية

كان إنتاج وتجارة كسب البذور الزيتية في1995-1998 أعلى بكثير من المستويات التي تحققت في 985 ا-1994. ولم يكن من المتوقع أن يكون لجولة أوروغواي تأثير مباشر ملموس على كميات الإنتاج أو على الأسعار لأن تجارة كسب البذور الزيتية كانت تجرى بالفعل بدون وجود تشوهات كبيرة، رغم أنه كان من المتوقع حدوث بعض الآثار غير المباشرة الطفيفة نسبيا نظرا للتغيرات التي كانت متوقعة في المنتجات الحيوانية وفي مواد العلف الأخرى. وكانت الزيادات في الإنتاج، والأسعار والتجارة في1995-1998 ترجع، إلى حد كبير، إلى الزيادة المستمرة في الطلب على قطاع الإنتاج الحيوانية والى الزيادة في الطلب نتيجة للارتفاع الحاد في أسعار الحبوب العلفية في1995 -1996. وتشير التوقعات الى حدوث انخفاض في الأسعار في المدى القصير لتصل إلى المستويات التي كانت عليها قبل عام 1995 نظرا للزيادة في الإنتاج في 1998. وفي الحقيقة، فقد حدث بالفعل انخفاض ملموس في الأسعار في 1998. أما في المدى المتوسط، فمن المتوقع استمرار الطلب القوى، ومع ذلك، فإن تأثير انخفاض معدلات النمو الاقتصادي على قطاع الإنتاج الحيواني في جنوب وشوق آسيا سوف يحد قليلا من هذا الطلب القوى.

اللحوم

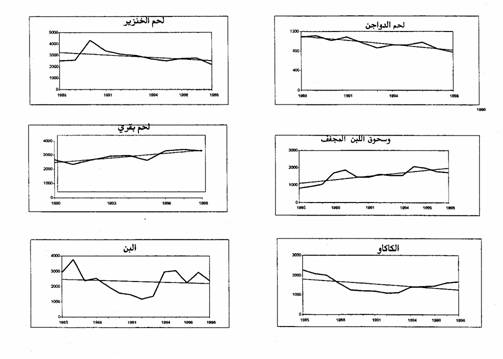

كان إنتاج، وتجارة وأسعارالحم البقري أقل عموما من الاتجاه الذي ساد خلال الفترة 1995-1998، وكان الإنتاج والأسعار أقل من المتوسط في العقد السابق. وكان الجانب الأكبر من انخفاض الأسعار يرجع لعوامل مثل الأزمة التي ارتبطت بعدوى مرض جنون البقر وغير ذلك من المخاوف الصحية التي أدت إلى انخفاض الطلب على اللحم البقري. ولقد كان دعم الصادرات والحواجز غير التعريفية اكثر انتشارا في تجارة اللحم البقري العالمية قبل اتفاقية أوروغواي، وكانت الالتزامات التي ترتبت على اتفاقية الزراعة فيما يتعلق بدعم الصادرات والوصول الى الأسواق أشد بالنسبة لأنواع اللحوم الأخرى.

وقد استخدمت المجموعة الأوروبية، وهي ثانية أكبر مصدر للحوم، دعم الصادرات في جميع شحناتها من اللحم البقري تقريبا قبل جولة أوروغواي. وتعد صادرات اللحم البقري من المجموعة الأوروبية فقيدة في الوقت الحاضر بسقوف محددة سواء بالنسبة لكمية الصادرات المدعومة أو مستوى قيمة الالتزامات، مما يعنى أن عدم وجود هذه القيود كان من الممكن أن يؤدى إلى زيادة الشحنات المدعومة من المجموعة الأوروبية وانخفاض الأسعار العالمية للحم البقري دون مستواها الحالي. وإعادة تجديد مخزونات اللحم البقري في الفترة الأخيرة في المجموعة الأوروبية، بعد أن كانت قد استنفذت تقريبا قبل بدء تنفيذ جولة أوروغواي، يؤكد الدور المهم الذي لعبته جولة أوروغواي في تقييد حجم التوريدات المدعومة في الأسواق العالمية.

وفرص وصول اللحم البقري إلى الأسواق طبقا لحصص التعريفة الجمركية تتجاوز بكثير الفرص المتاحة أمام أنواع اللحوم الأخرى المنافسة للحم البقري مجتمعة. وترتيبا على ذلك، كان من المتوقع أن يؤدى تحسين التزامات الوصول الى الأسواق، وخصوصا في الولايات المتحدة وجمهورية كوريا، إلى زيادة تجارة اللحم البقري ورفع الأسعار. ومع ذلك، ضعفت التجارة والأسعار في 1996 وفي أوائل 1997، نظرا لانخفاض الطلب لأسباب تتعلق بالصحة. وقد تفاقم هذا الأوضاع بعد ذلك بسبب الأزمة المالية في آسيا، والاتحاد الروسي، وفي اماكن أخرى. كذلك، كان التباطؤ العام في إنتاج اللحم البقري من النتائج التي ترتبت على تقليص قطاع انتاج اللحم البقري في كثير من البلدان التي تمر اقتصادياتها بمرحلة الانتقال.

وفي حالة لحم الخنزير، كانت الأسعار في 1995-1998 أقل بشكل ملموس من متوسط الأسعار في 1985-1994، بينما كانت التجارة والإنتاج على المستوى العالمي أعلى من المتوسط. ولقد كان من المتوقع أن تؤدى اتفاقية الزراعة إلى زيادة التجارة والأسعار نتيجة للالتزامات الخاصة بتحسين فرص الوصول إلى الأسواق والضوابط الأخرى الخاصة باستخدام دعم الصادرات.

وقد ساعد انخفاض الحد الأدنى لأسعار الاستيراد ("الأسعار عند بوابة المزرعة ") وانخفاض التعريفات الجمركية في اليابان، وكميات المشتريات الضخمة من جانب الاتحاد الروسي علي تعزيز التجارة في 1995وكذلك في 996 ا بدرحة اكبر. بيد أن الزيادة الكبيرة في حجم الواردات اليابانية دفعت إلى تطبيق شرط التدابير الوقائية الخاصة الذي تنص عليه جولة أوروغواي مما أسفر عن ارتفاع كبير في الأسعار عند بوابة المزرعة، الأمر الذي أدى بدوره الى انخفاض الواردات. وانحسرت المكاسب الكبيرة في تجارة لحم الخنزيرفي 1997 و1997-1998 نظرا لعدد من المخاوف الصحية والركود الاقتصادي الذي ادى الى خفض الطلب في آسيا. ومن ناحية أخرى، فإن وصول الإمدادات الى أرقام قياسية في البلدان المصدرة الرئيسية أحدث ضغطا تنازليا على الأسعار في 1998.

وقد أوجدت اتفاقية الزراعة نوعا من المرونة فيما يتعلق باستخدام دعم الصادرات. فقد استخدمت المجموعة الأوروبية دعم الصادرات بمرونة للانتفاع بالجزء غير المستخدم من التزامات السنوات السابقة بالنسبة للحم الخنزير، وبذلك استطاعت أن تصذر في 1998/1999 أكثر مما كان يسمح لها سقف التصدير في ذلك الموسم، وربما يكون ذلك قد أحدث ضغطا تنازليا على الأسعار العالمية للحم الخنزير.

وفي قطاع الدواجن، كان الإنتاج والتجارة على المستوى العالمي في 1995- 1998 أعلى بكثير من متوسط السنوات العشر الماضية، رغم ان الأسعار كانت دون المتوسط. ولقد كان من المتوقع أن يتمثل التأثير الرئيسي لجولة أوروغواي في حدوث نوع من الثبات في الأسعار نتيجة لارتفاع الدخول، وارتفاع أسعار الأعلاف وانخفاض دعم الصادرات. وفيما بين قطاعات اللحوم، كانت أقل الالتزامات من حيث فرص الوصول إلى الأسواق من نصيب الدواجن. وعموما فإن الأداء القوى لقطاع الدواجن لا يمكن ان تعزى إلى جولة أوروغواي، بل إلى زيادة الطلب من جانب الاتحاد الروسي والصين- وكلاهما ليس من أعضاء منظمة التجارة العالمية- حيث كان الطلب من جانب البلدين يمثل ما يقرب من 80 في المائة من الزيادة في تجارة الدواجن خلال الفترة 1995-1998.

و فيما يتعلق بلحوم الأغنام، كان الإنتاج العالمي والتجارة والأسعار أعلى من مستوياتها في الفترة 1984-1994. ولم يكن من المتوقع أن يكون لجولة أوروغواي تأثير كبير على الإنتاج والتجارة، رغم أن الأسعار كان من المتوقع لها أن تكون أكثر ثباتا. وفرص الوصول إلى الأسواق بنظام حصص التعريفية الجمركية في هذا القطاع تعكس تماما التغير الذي طرأ على الاتفاقيات السابقة الخاصة بالوصول إلى الأسواق في المجموعة الأوروبية. ويبدو أن التجارة في الولايات المتحدة قد حظيت بشيء من التعزيزبعد إلغاء قانون استيراد اللحوم، إلا أن التطورات السلبية في البلدان الأخرى غير المرتبطة بجولة أوروغواي عوضت تأثير ذلك .

الألبان

وبالنسبة للألبان ومنتجاتها، كان من المتوقع حدوث تغيرطفيف نتيجة لاتفاقية الزراعة بالنسبة لحجم الإنتاج العالمي والتجارة، ومع ذلك فقد كان من المتوقع أن ترتفع الأسعار ارتفاعا طفيفا بسبب التزامات الحد الأدنى للوصول إلى الأسواق وانخفاض دعم الصادرات. وقد شهدت الفترة 1995-1998 ارتفاع مستويات الإنتاج والتجارة إلى مستويات تتجاوز مستويات الفترة 985 ا-1994. وكانت التطورات في مجال الإنتاج خلال الفترة1995-1998تدل إلى حد كبير على استمرار انخفاض الإنتاج في رابطة الدول المستقلة من ناحية، وارتفاع الإنتاج في استراليا، ونيوزيلندا، والعديد من البلدان النامية في آسيا وأمريكا اللاتينية، من ناحية أخرى.

ولقد كانت أسعار الألبان ومنتجاتها، بما في ذلك أسعار اللبن المجفف منزوع الدسم، والزبد، والجبن، في الفترة 1995-1998 أعلى، بدرجات متفاوتة، من مستوياتها في السنوات السابقة. وأدى خفض دعم الصادرات الى رفع أسعار الجبن في الأسواق العالمية. بيد أن اسعار معظم المنتجات الأخرى تأثرت بعوامل لا علاقة لها بجولة أوروغواي، حيث كان من السهل عمومآ، في معظم الحالات، تغطية الالتزامات الخاصة بخفض دعم الصادرات في إطار الأنماط التجارية السائدة خلال تلك الفترة. وقد تأثرت أسعار الزبد، على وجه الخصوص، بحدوث انخفاض كبير في مستوى المخزونات الفائضة في السنوات الأخيرة- مقارنة بالمستويات التي كانت سائدة في أوائل التسعينات- وكذلك من جراء الطلب القوى على الواردات من جانب الاتحاد الروسي. وقد انخفضت الأسعار الدولية لمنتجات الألبان، منذ عام 1998، بسبب انخفاض الطلب نتيجة للركود الاقتصادي في جنوب شرق آسيا، والاتحاد الروسي والبرازيل، وكلها من البلدان المستوردة الصافية المهمة لمنتجات الألبان.ولقد عرضت على هيئة التحكيم بمنظمة التجارة العالمية قضيتان عن منتجات الألبان: إحداهما تتعلق بنظام التسعير الكندي للألبان (التي يقول المدعون انها تدعم الصادرات عن طريق العائدات الكبيرة من السوق المحلية)، والأخرى تتعلق بواردات المجموعة الأوروبية من زبد المائدة من نيوزيلندا.

الموز

كان حجم صادرات الموز في الفترة 995 ا-1998 أعلى من مستويات الفترة 1985-1994. وكان الاتجاه في التجارة العالمية خلال هذه السنوات العشر تصاعديا بدرجة قوية، لاسيما أن الشحنات إلى المجموعة الأوروبية كانت مرتفعة على غير المعتاد في الفترة السابقة على بدء تنفيذ نظام السوق المشتركة الخاص بالموز في منتصف 1993، حيث حاولت البلدان إثبات مواقفها فيما يتعلق بالحصص قبل بدء نفاذ حصص التعريفة الجمركية في نطاق المجموعة الأوروبية. ومنذ ذلك الحين، واصلت التجارة العالمية اتجاهها التصاعدي. وقد تزامن تباطؤ النمو في واردات المجموعة الأوروبية مع سرعة في نمو الصادرات الى بعض المناطق والبلدان الأخرى، ولاسيما شرق أوروبا، ورابطة الدول المستقلة والصين.

وتمثل ثلاثة أسواق (هي الولايات المتحدة، والمجموعة الأوروبية واليابان) أكثر من ثلثي واردات العالم من الموز، ولا تطبق الولايات المتحدة، وهي أكبر سوق لاستيراد الموز، أي رسوم أو قيود كمية على واردات الموز. ولا تطبق اليابان أيضا أي قيود كمية على واردات الموز، ولكنها تطبق تعريفة استيراد موسمية. ونتيجة لالتزاماتها بموجب اتفاقيات جولة أوروغواي، فإنها بدأت تخفض بالتدريج معدلات تعريفة الدولة الأولى بالرعاية، ومع ذلك، فإن جميع واردات الموز إلى اليابان تقريبا تدخلها بموجب معدلات للتعريفة التفضيلية أقل من معدلات الدولة الأولى بالرعاية. ولقد كانت التوقعات الخاصة بتأثير اتفاقيات جولة أوروغواي بالنسبة لسوق الموز،بما في ذلك حصص التعريفة الجمركية، تستند الى حد كبير على التأثير المحتمل لاتفاقية الإطار العام التي عقدتها المجموعة الأوروبية.

ولقد كان لاتفاقيات جولة أوروغواي، من خلال آلية تسوية المنازعات، تأثير كبير غير مباشر على اقتصاديات الموز العالمية. فلدى النظر في قضيتين رفعتهما الولايات المتحدة وإكوادور ضد المجموعة الأوروبية، تبين لهيئة تسوية المنازعات في منظمة التجارة العالمية أن نظام استيراد الموز في المجموعة الأوروبية ينتهك عدة أجزاء في اتفاقية الجات، ولاسيما المادة الثالثة عشرة، وكذلك بعض عناصر الاتفاقية العامة للتجارة في الخدمات. وقضت هيئة تسوية المنازعات بأن الولايات المتحدة تعرضت لخسارة تساوى في قيمتها191,4 ` مليون دولار، بسبب نظام استيراد الموز في المجموعة الأوروبية. وبهذا الحكم تمكنت الولايات المتحدة من فرض تعريفات تعادل في مجموعها هذا المبلغ على منتجات المجموعة الأوروبية.

وتعمل المجموعة الأوروبية في الوقت الحاضر من أجل الأخذ بنظام لاستيراد الموز يكون متوافقا مع أحكام منظمة التجارة العالمية. ورغم أن المجموعة الأوروبية لم تقرر بعد سياسة بديلة لاستيراد الموز، فإن تعديل النظام المطبق قد يفتح أمام بعض البلدان النامية إمكانية بيع كميات اضافية من الفاكهة في سوق المجموعة الأوروبية، مما يساعدها على زيارة حصيلة صادراتها. وفي نفس الوقت، فإن ذلك قد يلغى بعض الحماية التي يوفرها النظام الحالي لبلدان نامية أخرى قد تفقد بدورها جزءا من نصيبها في الأسواق وما يقابله من حصيلة الصادرات.

الحمضيات

لم يكن لجولة أوروغواي تأثير كبير في المدى القصير على تجارة الحمضيات الطازجة. ورغم نمو الصادرات بمعدل7 في المائة في المتوسط سنويا في الفترة 1991-1994، كان النمو بنسبة ا في المائة سنويا فقط في الفترة 1994-1997وقد أسفرت اتفاقية الزراعة في المجموعة الأوروبية، التي تعد اكبر مستورد للحمضيات الطازجة، عن تغيير في نظام استيراد الفاكهة والخضر. وقد حل النظام الجديد محل أسعار الدخول والحد الأقصى لمعادلات التعريفة الجمركية للأسعار المرجعية السابقة والرسوم التعويضية. ومع ذلك، فإن النظام الجديد يعمل بطريقة مماثلة للنظام السابق (رغم انه غير مطابق له تماما)، وقد تحددت أسعار دخول الحمضيات في مستويات مماثلة لمستويات الأسعار المرجعية السابقة (وذلك باستثناء البرتقال، الذي كانت أسعاره أعلى من الأسعار المرجعية السابقة). ونتيجة لذلك، لم تحدث تغيرات كبيرة في مجموع واردات المجموعة الأوروبية من الحمضيات منذ1995

ومن المقرر، بموجب اتفاقية الزراعة، ان تخفض الولايات المتحدة تعريفة واررات الدولة الأولى بالرعاية على عصير البرتقال المركز المجمد بنسبة 15 في المائة بحلول عام 2000. بيد أن هذا التنازل لم يكن له تأثيركبيرعلى سوق عصير البرتقال المركز المجمد حتى الآن. ومن ناحية أخرى، فإن بساتين البرتقال "الجديدة" التي زرعت بولاية فلوريدا لتحل محل البساتين التي توقف إنتاجها بسبب الصقيع الذي أصابها في منتصف الثمانينات قد بلغت مرحلة النضج الكامل، ونتيجة لذلك وصل المحصول إلى أرقام قياسية في مواسم الحصاد الأخيرة. وقد ارتفع الإنتاج المحلى من عصير البرتقال في الولايات المتحدة، وانخفض لذلك الطلب على الواردات

. وقد يتأتى التأثير الرئيسي لجولة أوروغواي على تجارة الحمضيات العالميةفي المدى الطويل من اتفاقية تطبيق تدابير الصحة والصحة النباتية. فقد تؤدى عملية تنسيق تدابير الاختبار التي تجرى حاليا إلى زيادة تحرير التجارة مما سيعود بالفائدة على مصدري الحمضيات. وقد وافقت عدة بلدان من البلدان المستوردة الرئيسية في الفترة الأخيرة على رفع أشكال الحظر على استيراد الحمضيات على أسس تتعلق بالصحة النباتية عندما تبين لها أن المخاطر المترتبة على ذلك طفيفة. وعلى سبيل المثال، وافقت اليابان على بروتوكولات الاستيراد الخاصة باليوسفي الأسترالي بينما اقترحت وزارة الزراعة الأمريكية السماح بدخول واردات الحمضيات الأرجنتينية إلى الولايات المتحدة. وفي المجموعة الأوروبية، مازالت المفاوضات الخاصة بتطبيق اتفاقية تدابير الصحة والصحة النباتية جارية مع الأرجنتين وأوروغواي، بغرض زيادة فتح سوق المجموعة الأوروبية أمام الحمضيات الواردة من البلدين.

المشروبات الاستوائيه

كان حجم إنتاج وتجارة البن في الفترة 1995-1998 أعلى قليلا من المستويات التي كانت قائمة في الفترة 995 ا-1994. وشهدت أسعار البن اتجاها تنازليا ملموسا من منتصف الثمانينات وحتى عام 1993 ` عندما أدى سوء الأحوال الجوية إلى اتلاف محصول البن مما أدى إلى عجز شديد في الإمدادات. ولم يكن من المتوقع أن يكون لجولة أوروغواي تأثيركبير على تجارة البن لأن البن يكاد يكون بعيدا عن الحواجز غير التعريفية كما أن التعريفات الجمركية على البن منخفضة عموما. وهكذا فإن التطورات السعرية خلال الفترة1995-1998 كانت تعكس أساسا طبيعة التغيرات الدورية في المحصول, مثل حدوث الصقيع في البرازيل، وكذلك إلى حد ما إنفاذ خطة حجز الصادرات.

ولا تختلف حالة الكاكاو كثيرا عن حالة البن، حيث كان الإنتاج والتجارة العالمية أعلى قليلا من قيم 1985-1994. كذلك، شهدت الأسعار اتجاها تنازليا شديدا خلال العقد السابق على توقيع اتفاقية البن الدولية في 1993. وكان من المتوقع ان يكون لجولة أوروغواي تأثير إيجابي طفيف على التجارة والأسعار نتيجة لتأثير الدخول المرتفعة. ومن هنا كانت الأسعار المرتفعة قليلا خلال الفترة 1995-1998نتيجة للزيادة الدورية في الأسعار بعد اتفاقية الكاكاو الجديدة والمخاوف المتعلقة بقيود الإنتاج في بعض البلدان المنتجة الرئيسية.

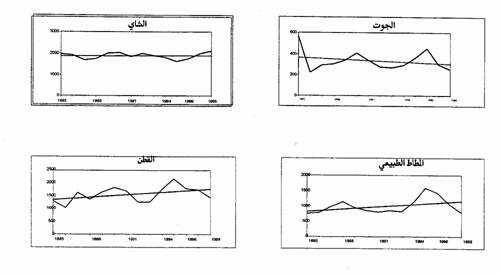

وبالنسبة للشاي فقد كان الإنتاج والتجارة العالمية اعلى من مستويات 985 ا-1994، ومع ذلك، فقد كانت الأسعار أدنى من متوسطها في تلك الفترة. وقد كان من المتوقع أن يكون تأثير جولة أوروغواي طفيفا على اقتصاديات الشاي العالمية لأن تعريفة الواردات في أسواق الاستيراد الرئيسية منخفضة بالفعل أو هي بمعدل الصفر. ومع ذلك، هناك مجال لحدوث شيء من التوسع في الأسواق المرشحة للنمو في البلدان النامية. وقد أدت الأزمة الاقتصادية الحالية إلى كبت الإنتاج قليلا.

المواد الخام الزراعية

تجرى تجارة المواد الخام الزراعية عادة في ظل قليل من القيود التعريفية،كما أنها لم تتأثر بشكل مباشر باتفاقيات جولة لأوروغواي. فلم يتعرض القطن، والمطاط، والجلود، وكذلك الألياف الطبيعية- مثل الجوت- لتغيير كبير بشكل مباشر. ويعانى الكثير من هذه المنتجات في الوقت الحاضر من انخفاض الأسعار الذي يرجع، في حالات مثل المطاط والجلو د، للمتاعب الاقتصادية التي عانى منها بعض المستوردين خلال السنة أو السنتين الماضيتين، وفي حالات أخرى مثل القطن والجوت نتيجة للعوامل الدورية المرتبطة بارتفاع مستويات الإنتاج وتراكم المخزونات في السنوات الأخيرة.

ومع ذلك، فإن المنتجات المصنوعة من هذه المواد الخام سوف تتأثر باتفاقيات جولة أوروغواي، وسوف يكون التأثير كبيرا في بعض الحالات. فمن المرجح أن تسفر اتفاقية المنسوجات والملابس، بصفة خاصة، عن تغيرات في النمط الجغرافي لتجارة القطن، ومن المتوقع حدوث شيء من الزيادة في الطلب العام على القطن، ومع ذلك فليس من المتوقع الإحساس بالتأثير إلى أن يتم تنفيذ الاتفاقية بالكامل في عام 2005. وعلاوة على ذلك، فقد انخفضت التعريفات على بعض منتجات الجلود، وخصوصا الأحذية. ومن المرجح أن يكون التأثير الأساسي لذلك أيضا على نمط التجارة، لأن تصنيع الجلود يزداد تركيزه بعيدا عن البلدان المستهلكة، ولكنه قد يؤدى الى شيء من الزيادة في الطلب على هذه المنتجات، وبالتالي على الجلود الخام.

وقد شهدت الفترة 1995-1998 ` زيادة في إنتاج، وتجارة وأسعارالقطن العالمية أعلى مما كانت عليه مستوياتها في الفترة 1985-1994. ولقد كان الانخفاض في أسعار القطن في الفترة من1997 إلى 1998 يرجع إلى المنافسة من جانب الألياف الصناعية في الصين والهند، وزيادة إمدادات القطن والأزمة المالية الآسيوية، أكثر مما يرجع للوقف التدريجي لتطبيق مبدأ الدولة الأولى بالرعاية.

ورغم أن مستويات حجم تجارة الجوت كانت مماثلة للمستويات التي بلغتها في الفترة 1985-1994, كان الإنتاج أقل مما كان عليه. ولا تشمل اتفاقية الزراعة الجوت، ولذلك فإن أي تغيرات تطرأ على صناعة الجوت بسبب اتفاقيات جولة أوروغواي من المتوقع أن تكون وثيقة الصلة بتحسن فرص الوصول الى الأسواق بالنسبة للألياف الصناعية نتيجة لتنفيذ اتفاقية المنسوجات والملابس. وقد أعقب الزيادة التي طرأت على الأسعار في 95-96 حدوث انخفاض شديد في الأسعار في 1997 ، واستمر هذا الانخفاض في 1998 -1999.

وكانت مستويات إنتاج، وتجارة وأسعارالمطاط في 1995-1998 أعلى مما كانت في 1985-1994. ولم يكن ذلك يرجع لجولة أوروغواي، لأن تجارة المطا كانت تجرى في ظروف حرة إلى حد كبير. وتشير التقديرات إلى أن تأثير ارتفاع الدخول في أعقاب اتفاقيات جولة أوروغواي من حيث زيادة الأسعار نتيجة لزيادة الطلب على السيارات، وبالتالي على المطاط، سيكون محدودا. ويعزى الثبات النسبي للأسعار في 1995 و 1996 لتعزيز الطلب على واردات المطاط في البلدان الرئيسية المصدرة للسيارات، رغم أن الأسعار هبطت في 1998 وبقيت ضعيفة نظرا لزيادة الإمدادات وتأثير الأزمة المالية في آسيا.

ثالثا- تحليل التغيرات فيما يتعلق بعدم استقرار اسعار المنتجات الزراعية

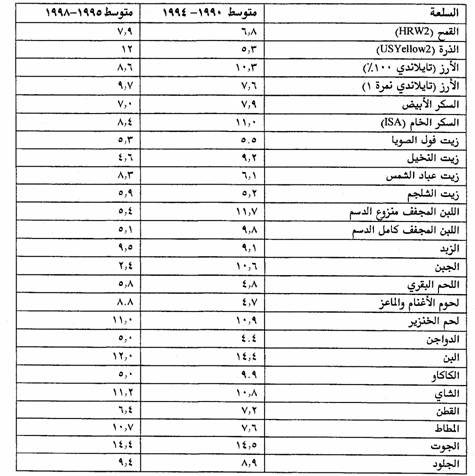

يتضمن هذا القسم تحليل التباين في الأسعار الزراعية الدولية في الفترة 1995-1998مقارنة بالفترة 1990-1994، أي قبيل بدء نفاذ اتفاقية الزراعة. وسيكون التركيز على عدم الاستقرار من سنة لأخرى، استنادآا" إلى بيانات 48 شهرا في فترتي المقارنة. ويتضمن الجدولى 2 نتائج هذا التحليل.

ويعد التباين الشهري في الأسعار العالمية عند حسابه بمعاملات التباين خلال السنة موزعا بالتساوي تقريبا بالنسبة لجميع المنتجات الزراعية؛ فقد كان بالنسبة لبعض السلع (13 سلعة) أعلى في1995-1998 مما كان في1990-1994، بينما كان أقل بالنسبة للبعض الآخر (12 سلعة). ولم يكن هناك اتجاه عام، ورغم أن بعض التغيرات قد تبدو غير ذات مغزى من الناحية الإحصائية، لا يمكن أن تعزى هذه التغيرات بالكامل لبدء تنفيذ جولة أوروغواي. وفي حالة الحبوب ,كانت هناك تغيرات معنوية في معاملات التباين بالنسبة للقمح، والذرة، وصنف واحد من الأرز. ويصدق ذلك أيضا على اللحوم وبعض اصناف الزيوت النباتية. ورغم أن هذه التغيرات قد لا تعزى بشكل مباشرلبدء تنفيذ جولة أوروغواي، فمن الممكن تفسيرها جزئيا بتبني البلدان الرئيسية المصدرة للحبوب لسياسات زراعية تتوجه نحو الأسواق وتتفق مع السياسات الزراعية التي تقررت في جولة أوروغواي، مما أدى الى انخفاض المخزونات وزيادة تقلب الأسعار. أما بالنسبة لمعظم السلع الأخرى المتبقية، فقد شهدت نوعا من الاستقرار في الأسعار.

را بعا- ا لخلاصة

يمكن أن نستخلص من التحليلات السابقة الاستنتاجين التاليين:

ا لمصدر: منظمة الأغذية والزراعة.

(أ) أسعار القمح والحبوب الخشنة (الذرة) خاصة بالسنوات المحصولية التي تنتهي في يونيو (حزيران)

(ب)القمح HRW No 2

(ح)الذرة US yellow No2

(د) الأرز المضروب % Tail 1OO

( ه ) السكر، خام ISA

(و) زيت فول الصويا. (و) كسب فول الصويا. (ح) لبن مجفف منزوع الدسم

الجدول 2 معامل التغيير الشهري في الأسعار الاسمية لمختلف السلع (نسبة مئوية)

ملحوظة.. خسب معامل الاختلاف (cov) على النحو التالي :

![]() حيث Pi = السعر في الشهر، و p = متوسط السعر خلال الشهر

حيث Pi = السعر في الشهر، و p = متوسط السعر خلال الشهر

الشكل ا- أسعار السلع في 1985-1998(دولار/ طن)

(1) للاطلاع على مزيد من المعلومات عن التطورات التي شهدتها أسواق السلع، أنظر أيضا : Commodity Market Review 1998-99

(2) انظر: Report of a Meeting of Experts on Agricultural Price Instability Rome 10-11 June 1996 ESCP No 2

(3) أنظر Sarris A (1996) The Evolving Nature of International Price Instability in Cereals Markets