![]()

![]()

![]()

Le présent chapitre expose, sous l'angle quantitatif et qualitatif, les scénarios de croissance démographique, de croissance économique et de l'évolution du secteur de la construction, sur lesquels repose la suite de l'étude et plus particulièrement l'analyse économétrique de l'offre et de la demande de produits forestiers réalisée au chapitre 6.

Chaque fois que cela est possible, ces scénarios découlent d'études officielles réalisées par des institutions internationales spécialisées dans le domaine considéré, les auteurs de la cinquième Etude n'ayant, pour leur part, aucune compétence particulière dans ces domaines. Toutefois, lorsqu'il n'existait aucune étude ou lorsque les études existantes ne répondaient pas de façon suffisamment spécifique aux objectifs de la cinquième Etude, les auteurs n'ont pas hésité à réaliser leurs propres estimations. Une telle démarche s'est révélée fréquemment nécessaire en ce qui concerne les prévisions à long terme, car rares sont les analystes (à l'exception des démographes) qui éprouvent le besoin ou ont la possibilité de faire des prévisions sur 30 ans. Le présent chapitre mettra aussi en évidence, si nécessaire, les principaux domaines d'incertitude, susceptibles de faire l'objet d'une analyse de sensibilité dans une phase ultérieure.

Le présent chapitre doit beaucoup aux travaux de MM. Peck et Descargues sur le contexte général qui ont été évoqués au chapitre 2 et publiés en tant que document de travail de la cinquième Etude.

Au milieu des années 90, la planète compte plus de 5,3 milliards d'habitants, dont plus de 75 % vivent dans les pays en développement. L'essor actuel, qui semble remonter au XVIIIe ou au XIXe siècle, devrait se poursuivre au cours du XXIe siècle : la planète comptera environ 8,5 milliards d'habitants en 2025. Le taux de croissance annuel, qui était d'environ 2 % dans les années 70, devrait toutefois se ralentir et avoisiner 1,3 % dans les années 2020; toutefois, malgré ce ralentissement, un tel taux impliquera tout de même un accroissement annuel de 90 millions d'habitants (soit plus que la population totale de l'Allemagne, le plus grand pays d'Europe, en 1995). La baisse des taux de fécondité devrait découler d'une plus grande prospérité matérielle, d'une meilleure éducation (des femmes, notamment) et des politiques menées par les gouvernements craignant les conséquences de la surpopulation.

En Europe, cependant, le tableau est très différent : les taux de fécondité devraient se situer au niveau ou en dessous du seuil de renouvellement; la population devrait rester stable, à l'exception de faibles augmentations (dues uniquement à l'immigration et non au renouvellement naturel). De ce fait, la part de l'Europe dans la population mondiale, qui était de 9,4 % en 1990, devrait poursuivre son déclin pour atteindre 6,1 % en 2025. Seule la Turquie, dont la population, aujourd'hui de 56 millions d'habitants, devrait atteindre 93 millions d'habitants en 1995, fait exception; elle est amenée à devenir le pays le plus peuplé d'Europe.

Les enjeux démographiques qui intéressent le plus directement le secteur de la foresterie et des produits forestiers sont les suivants :

L'essor considérable de la population mondiale, qui se produira à coup sûr au cours des 25 prochaines années, exercera-t-il une pression insoutenable sur les ressources naturelles et plus particulièrement sur les forêts et le bois ?

Comment l'Europe s'adaptera-t-elle à l'évolution de sa structure démographique et en particulier au vieillissement de sa population, qui réduira le rapport entre actifs et personnes dépendantes (ou entre population en âge de travailler, d'une part, personnes âgées et jeunes d'autre part) ? Cette question devient capitale lorsqu'il s'agit de planifier des stratégies concernant les systèmes de sécurité sociale, les conditions d'emploi (âge de la retraite) et le parc immobilier (logements destinés aux retraités).

La cinquième Etude a pour hypothèse d'exclure tout bouleversement démographique ou social, suivant en cela les scénarios démographiques officiels. Il ne devrait y avoir ni conflit majeur ni grande épidémie ni flux migratoires massifs. Si l'un de ces événements devait se produire, les perspectives concernant le secteur de la foresterie et des produits forestiers perdraient leur sens.

Le facteur dont l'influence sur le niveau de la demande de produits forestiers est la plus forte est la croissance globale de l'économie. Il est extrêmement difficile de prévoir avec une relative certitude les tendances macro-économiques à long terme, compte tenu de la multiplicité des facteurs importants, dont l'interaction est complexe, et du rôle préeéminent que les politiques des Etats jouent dans la détermination de ces tendances. Cependant, toute planification stratégique rationnelle devant nécessairement s'appuyer sur un scénario de référence en matière de développement économique, un certain nombre d'institutions officielles ou privées tentent régulièrement de réaliser cette tâche et les résultats de leurs efforts guident en grande partie les décisions au niveau national ou dans les différents secteurs.

Les travaux réalisés par le secrétariat de la CEE offrent une présentation synoptique des perspectives à moyen et à long terme de l'économie mondiale (EC.AD/R.69, R.76 et R.83). Ils font apparaître une large unité de vues concernant les tendances à moyen terme de la part des différents modèles (le projet LINK, de l'ONU, les projections établies par les experts nationaux de la Banque mondiale, du Fonds monétaire international et de l'OCDE).

L'opinion générale qui se dégage des principaux modèles susmentionnés, telle qu'exprimée par le secrétariat de la CEE, est que, selon les scénarios de référence, le climat déprimé des années récentes (le début des années 90) s'estompera pour faire place à une prise progressive et durable de l'activité. Le taux de croissance pour l'ensemble des pays industriels devrait être compris entre 2,4 et 3,0 % par an jusqu'au début du siècle prochain. Quant à l'Union européenne, un taux annuel compris entre 2,5 et 3,2 % est prévu.

Dans tous les scénarios de référence, le retour à la croissance est lié à la mise en oeuvre de politiques strictes tant au niveau national que sur le plan international. L'assainissement des budgets dans les pays souffrant de déficits excessifs, la rigueur monétaire et le maintien d'un environnement international ouvert constituent autant de conditions à la réalisation des objectifs définis par les différents scénarios. C'est seulement lorsque ces conditions auront été réunies que la croissance dans les pays industriels pourra progressivement se rapprocher de son niveau potentiel à moyen terme.

Cependant, si la mise en oeuvre des scénarios de référence permet de poser les bases d'une croissance plus soutenue à long terme, elle n'est pas suffisante pour répondre aux défis qui se posent dans de nombreux pays industriels, notamment le chômage. Selon les scénarios, le taux de chômage devrait rester proche de 10 % en Europe occidentale. De même, selon la plupart des scénarios, les déséquilibres des budgets et des paiements courants ne devraient se corriger que progressivement, laissant subsister le risque de tensions sur les marchés monétaires et financiers dans le cas où le climat de coopération internationale se détériorerait.

S'agissant des pays en transition, plusieurs n'ont retrouvé la croissance que vers le milieu des années 90, tandis que dans un petit nombre d'autres, la production continue à fléchir. Dans plusieurs pays, il faudra attendre le début du siècle prochain pour que la diminution de la production occasionnée par les restructurations industrielles soit compensée par l'apparition d'activités nouvelles mieux adaptées aux exigences de l'économie de marché et de la concurrence internationale.

Les dix prochaines années devraient voir le retour à une croissance plus soutenue dans l'ensemble des pays en développement. Dans les années 80 et 90, ce groupe de pays a enregistré une augmentation annuelle de son PIB d'environ 5 %, qui pourrait atteindre 5,6 % à moyen terme (1995–2002). En Afrique, en Amérique latine et au Proche-Orient la croissance à moyen terme avoisinerait 4 %, contre près de 7 % en Asie de l'Est.

Dans tous les scénarios de référence considérés, le commerce mondial progresse à un rythme de l'ordre de 6 % à 7 % par an.

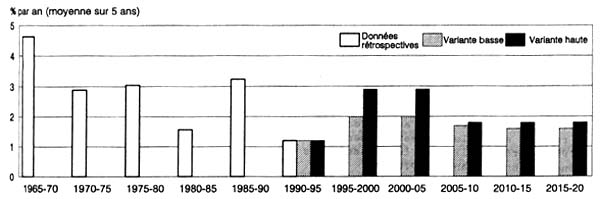

Ces taux de croissance, qui se retrouvent dans l'ensemble des scénarios et dépassent 2,5 % par an en moyenne à moyen terme (1997–2002) sont toutefois presque équivalents à ceux des années les plus dynamiques de l'après-guerre, à savoir les années 60 et le début des années 70, et de loin supérieurs aux taux des dernières années et plus particulièrement de la période morose du début des années 90. De tels taux peuvent être atteints jusque dans les premières années du XXIe siècle si les gouvernements privilégient l'emploi et la croissance. Il est toutefois peu probable qu'un tel rythme de croissance se maintienne pendant 25 ans. Un ou plusieurs facteurs négatifs (surchauffe, déséquilibres économiques, erreurs de décision ou pénuries de ressources) finiront par freiner, voire interrompre cette longue période de croissance soutenue et équilibrée. Qui plus est, à très long terme, la croissance économique dépend essentiellement de la croissance démographique et des gains de productivité liés au progrès technique. Nous l'avons vu, la croissance démographique sera faible. Aussi, le progrès technique pourra-t-il, à lui seul, générer une croissance annuelle de près de 3 % pendant 25 ans ? En l'absence de prévisions officielles quant à la croissance économique à très long terme, les auteurs de la cinquième Etude proposent donc, pour base des projections économétriques, des taux de croissance à long terme quelque peu inférieurs aux taux généralement avancés pour le moyen terme. Cette hypothèse s'appuie sur les résultats plus médiocres que prévu enregistrés par les pays à économie de marché en 1995 (c'est-à-dire après l'élaboration des prévisions généralement convenues de la croissance à moyen terme).

Pour les projections économétriques figurant au chapitre 6, la cinquième Etude a établi deux scénarios de croissance économique : une variante basse et une variante haute. Celle-ci est fondée, jusqu'en 2005 1, sur le recueil d'indicateurs macro-économiques de la FAO, qui repose lui-même sur les données de la Banque mondiale, assez proches des scénarios généralement retenus et décrits ci-dessus. La variante basse adopte un taux quelque peu inférieur. Les deux scénarios font apparaître un ralentissement du taux de croissance au-del à de 2005, car il est peu vraisemblable que la croissance demeure soutenue sur une période de 25 ans. Les scénarios de la croissance économique de l'ensemble des pays européens à économie de marché ainsi que des quatre plus grands pays sont indiqués au tableau 3.3.1.

| 1990–1995 | 1996–2005 | 2006–2020 | |

| Variante basse : | |||

| Europe occidentale | 1,2 | 2,0 | 1,6 |

| France | 0,9 | 2,0 | 1,5 |

| Allemagne | 1,7 | 2,1 | 1,5 |

| Italie | 0,9 | 2,0 | 1,5 |

| Royaume-Uni | 0,8 | 1,5 | 1,5 |

| Variante haute : | |||

| Europe occidentale | 1,2 | 2,9 | 1,8 |

| France | 0,9 | 3,0 | 1,5 |

| Allemagne | 1,7 | 3,1 | 1,5 |

| Italie | 0,9 | 3,1 | 1,5 |

| Royaume-Uni | 0,8 | 2,0 | 2,1 |

FIGURE 3.3.1

Europe : scénarios de croissance du PIB

FIGURE 3.3.2

Scénarios de la cinquième Etude concernant le PIB des pays européens à économie de marché

La construction et, en particulier, la formation brute de capital fixe dans le logement, est le secteur d'activité qui influence le plus la consommation de bois de sciage et de panneaux de bois. Elle subit les effets de nombreux facteurs tels que le revenu disponible, les taux d'intérêt, les coûts de la construction et du terrain (eux-mêmes influencés par la politique d'aménagement du territoire), l'état du parc immobilier existant (par exemple, la présence de nombreux immeubles d'habitation de mauvaise qualité construits rapidement après la guerre et devant aujourd'hui être remplacés ou sérieusement rénovés), l'évolution sociale et démographique (proportion de personnes âgées, nombre de ménages, qui dépendent des tendances en matière de mariage, de divorce et de l'âge auquel les jeunes quittent le domicile familial), la politique gouvernementale (aides à l'accession à la propriété), etc. Dans la plupart de ces domaines, il existe des différences majeures entre les pays, y compris entre des pays qui se ressemblent à bien d'autres égards.

La construction de logements ne suit pas la même tendance que le PIB. EUROCONSTRUCT, consortium d'instituts de recherche spécialisés qui établit des prévisions à moyen terme (cinq ans) par secteur pour les principaux pays à économie de marché, annonce une croissance modérée jusqu'en 1998, particulièrement dans le secteur clé des réparations et de l'entretien, qui domine déjà le secteur de la construction dans de nombreux pays. Cependant, de même que pour les scénarios macro-économiques, la période couverte par les prévisions ne suffit pas aux objectifs de la cinquième Etude. De ce fait, le rapport entre les investissements consacrés au logement et le PIB de 1964 à 1992 a été modélisé et les élasticités obtenues ont été appliquées aux scénarios concernant le PIB 2.

Les estimations concernant les taux de croissance de l'investissement en logements dans les cinq plus grands pays sont reproduites au tableau 3.4.1 (des scénarios concernant la construction de logements n'ont été élaborés que pour les neuf pays qui avaient fait l'objet de travaux de modélisation détaillés).

| 1990–1995 | 1996–2005 | 2006–2020 | |

| France | 0,3 | 0,6 | 0,5 |

| Allemagne | 0,4 | 0,5 | 0,4 |

| Italie | 0,6 | 1,3 | 1,0 |

| Espagne | 0,7 | 1,4 | 0,9 |

| Royaume-Uni | 0,9 | 1,8 | 1,8 |

Notes du chapitre 3

![]()

![]()

![]()