![]()

![]()

![]()

Le travail d'identification des subventions aux pêches conduit à constater leur très grande diversité. Tandis que certaines situations et certaines mesures peuvent être identifiées de façon tout à fait incontestable en tant que subventions - aussi bien dans un cadre national qu'en vertu de la théorie économique et eu égard à la pratique internationale - par exemple, des aides à l'investissement propres au secteur des pêches et différents transferts financiers des pouvoirs publics à l'industrie privée de la pêche, on peut par contre s'interroger davantage au sujet, par exemple, de l'absence manifeste de réglementation antipollution. De plus, en fonction de l'objectif de l'étude, nous pouvoir avoir décidé de nous intéresser uniquement aux subventions les plus directes et de renoncer délibérément ou faute de temps aux analyses souvent très longues et très détaillées concernant les subventions plus indirectes ou l'absence d'intervention (voir également chapitre 3).

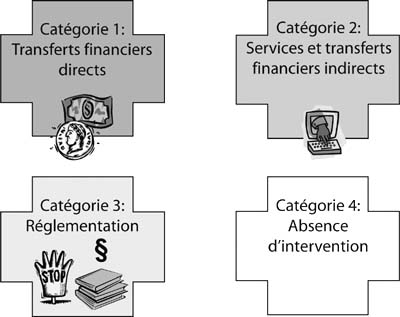

Par conséquent, afin de faciliter l'organisation et l'analyse des informations recueillies sur les subventions, le Guide propose un classement fondé sur les quatre grandes catégories suivantes:

1. Transferts financiers directs

2. Services et transferts financiers indirects

3. Réglementations

4. Absence d'intervention

La première catégorie de subventions inclut tous les paiements directs des pouvoirs publics à l'industrie de la pêche. Ces subventions ont un effet direct sur les profits des pêches, mais peuvent également avoir des répercussions négatives. Leur coût (revenu) peut généralement être mis en évidence dans les comptes publics, tandis que leur valeur immédiate pour l'industrie de la pêche apparaîtra directement au niveau des rentrées de trésorerie de l'industrie bénéficiaire. Les subventions classées dans cette catégorie sont faciles à identifier et ne devraient pas en général poser de problème de définition communément admise.

Exemples de subventions de la catégorie 1:

Aides à l'investissement (pour l'acquisition ou la modernisation de navires de pêche), aides à l'acquisition d'équipements de sécurité, programmes de déclassement des navires, apports de capitaux propres, programmes de garantie de revenu, paiement d'indemnités de secours en cas de catastrophe, mesures de soutien des prix, mesures directes d'aide à l'exportation, etc.

Subventions réduisant les profits: cette catégorie comprendrait par exemple différents impôts et taxes, ainsi que les droits à l'importation/exportation.

La deuxième catégorie englobe toute autre mesure d'intervention active et explicite des pouvoirs publics, mais n'impliquant pas un transfert financier direct, tel qu'il est spécifié au titre de la catégorie 1. Les subventions classées dans la deuxième catégorie sont constituées par les services fournis par le secteur public ou encore les transferts financiers indirects, par exemple les remboursements de taxes. Leur coût peut ou non être spécifié dans le budget public, tandis que leur valeur pour l'industrie de la pêche ne figure pas généralement de façon explicite dans la comptabilité du secteur bénéficiaire.

Exemples de subventions de la catégorie 2:

Prêts d'investissement à des conditions favorables, garanties d'emprunts, programmes d'assurance spéciaux pour les navires et le matériel de pêche, fourniture de services d'appât, aide indirecte à la promotion des exportations, inspection et certification des exportations, formations spécialisées, cours de vulgarisation, infrastructures portuaires et débarcadères, paiements versés à des gouvernements étrangers pour assurer l'accès aux zones de pêches, financement public de programmes de recherche et de développement, coopération internationale et négociations, exemptions de la taxe sur les carburants, crédits d'impôt pour investissement, programmes de report d'impôt, dégrèvements spéciaux d'impôt sur le revenu, etc.

Notre troisième catégorie de subventions aux pêches inclut les interventions des pouvoirs publics. Le coût des subventions de la troisième catégorie - généralement coût de gestion - est parfois comptabilisé parmi différentes dépenses publiques et au titre d'activités de gestion et de réglementation, de telle sorte qu'elles sont difficiles à identifier. La valeur à court terme pour le secteur de la pêche n'apparaît pas habituellement dans la comptabilité du secteur, sauf s'il s'agit d'une subvention réduisant les profits et comportant une dépense pour l'industrie (par exemple l'achat obligatoire d'un certain type de matériel).

Quelques exemples de subventions de la troisième catégorie:

Contingents d'importation, restrictions aux investissements étrangers directs, programmes de protection de l'environnement, réglementation du matériel de pêche, réglementation des produits chimiques et des médicaments, gestion des pêches, etc.

La dernière et quatrième catégorie de subventions recouvre le domaine correspondant à l'absence d'intervention des pouvoirs publics et dont l'analyse est sans doute la plus délicate. La catégorie 4 correspond à l'absence d'intervention au nom des pouvoirs publics, qui permet aux producteurs de faire supporter - à court ou à long termes - certains coûts de production à d'autres acteurs, notamment au détriment de l'environnement et des ressources naturelles. Par définition elles n'impliquent aucun coût pour les pouvoirs publics (mais peuvent comporter des manques à gagner) et présentent une valeur implicite pour l'industrie.

Exemples de ce type de subventions:

Accès libre aux zones de pêche, absence de mesure antipollution, absence de mesures de gestion, non-application des réglementations en vigueur, etc.

Comme on peut le constater, cette classification par catégorie repose sur les modalités d'attribution, autrement dit sur le mécanisme de la subvention et sur le type correspondant d'intervention des pouvoirs publics.

L'encadré 1 a permis d'examiner la définition des subventions d'après l'OMC, définition apparemment très proche de celle à laquelle correspondent nos catégories 1 et 2. L'OMC ignore toutefois les subventions «inverses» - c'est-à-dire celles qui réduisent les profits - telles que les taxes, de même que les interventions (ou l'absence d'intervention) des gouvernements étrangers et des organisations internationales; de plus elle ne considère pas comme des subventions la plupart des créations d'infrastructures et des mesures à la frontière. Enfin, l'OMC réduit l'éventail des subventions à celles qui ont une incidence du point de vue du commerce, sur la base d'un certain nombre de critères.

|

ENCADRÉ 3 Certaines subventions peuvent être classées simultanément dans plusieurs catégories différentes. Ainsi, les droits sur les importations de poisson et de produits de la pêche par exemple, sont susceptibles - en tant qu'intervention sous forme de mesure de réglementation - de protéger les producteurs locaux et seraient donc nettement classables dans la deuxième catégorie des subventions au profit des industries de transformation. Or, elles peuvent également être classées dans la première catégorie en tant que subventions réduisant les profits, au bénéfice des importateurs et des détaillants de poisson qui paient des droits d'importation. De manière analogue, la plupart des subventions affectent non seulement le bénéficiaire direct, mais comportent des effets qui se «reportent» en aval dans la chaîne de production et de distribution, de telle sorte qu'il est parfois difficile de définir quel niveau de cette chaîne doit être considéré comme le véritable bénéficiaire direct. Les installations de commercialisation au niveau d'un point de débarquement par exemple, bénéficient conjointement aux pêcheurs - les vendeurs - ainsi qu'aux négociants et aux transformateurs - les acheteurs. Lorsqu'on examine les subventions, il faut analyser individuellement chaque mesure et chaque programme de soutien et les classer en fonction de leurs caractéristiques particulières. Naturellement, certaines sont difficiles à ranger dans un cadre bien précis. Le Guide propose d'utiliser comme critère de classification l'impact le plus direct et le plus important sur les revenus ou les coûts du secteur ou de l'entreprise et s'intéresse ainsi en particulier aux effets financiers à court terme. Toutes les subventions, vraisemblablement sans aucune exception, ont des répercussions indirectes, des effets annexes et des conséquences à plus long terme qui - en dépit de leur importance reconnue - ne doivent cependant pas constituer à ce stade le principal critère de classification; aussi leur évaluation détaillée ne relève-t-elle pas en règle générale du champ d'investigation du Guide (voir également chapitre 6). Il ne faut pas non plus perdre de vue que les exemples de subventions et les suggestions de classification contenues dans le présent Guide figurent uniquement à titre indicatif. Ainsi, l'objectif et le cadre de référence d'une étude particulière des subventions aux pêches peuvent imposer une certaine organisation des informations et nous conduire à classer certaines mesures ou certaines situations de manière différente; aussi serons-nous très certainement amenés à identifier des subventions qui ne sont pas spécifiquement mentionnées dans le Guide. |

Dans son rapport intitulé Transition to responsible fisheries: economic and policy implications, l'OCDE définit les transferts financiers publics comme étant des mesures qui «modifient le cadre incitatif des acteurs d'un secteur» (OCDE 2000, page 129). Bien que cette caractérisation soit relativement proche de la définition des subventions adoptées par le Guide, l'OCDE utilise la valeur monétaire de l'intervention des pouvoirs publics en tant que critère effectif d'application de sa définition, tandis que le Guide utilise l'impact sur les profits du secteur considéré. La liste des interventions définies en tant que transferts financiers publics est par contre plus étendue que celle de l'OMC et inclut les paiements directs (qui correspondent à la catégorie 1 du Guide), les transferts réduisant les coûts qui correspondent exactement à la catégorie 2 du Guide (notamment, par exemple, les garanties d'emprunts et les réductions d'impôts), les services généraux (couvrant les dépenses de gestion et de recherche, la création de ports de pêche et la mise en place de différents services, etc., compris dans les catégories 2 et 3 du Guide) et le soutien des prix du marché[4] (par exemple pour certaines mesures à la frontière classées dans les catégories 1 et 3 du Guide selon leurs modalités d'application). Il semblerait donc que la définition par l'OCDE des transferts financiers publics soit très proche de la définition des subventions données par le Guide, (à l'exception notable de la catégorie 4). Toutefois, dans un précédent rapport, l'OCDE spécifie que l'absence d'intervention des pouvoirs publics peut constituer une subvention implicite à l'utilisation de la ressource halieutique (OCDE 1993).

|

FIGURE 7

|

Une définition des subventions et des programmes de soutien voisine de celle utilisée par l'OCDE a été adoptée dans une étude consacrée aux subventions dans les pays membres de l'APEC (PricewaterhouseCoopers LLP 2000). Il a néanmoins été souligné que pour un certain nombre de parties lesdits programmes d'aide, pris en compte dans l'étude ne constituaient pas des subventions et portaient sur la gestion des pêches, la conservation des ressources, les mesures de mise en application et les activités de recherche et de développement. Il a néanmoins été admis que «ces mêmes programmes pouvaient semble-t-il être considérés en tant que subventions si leurs coûts n'étaient pas répercutés sur le secteur de la pêche» (PricewaterhouseCoopers LLP 2000, page 3).

Dans une étude de la Banque mondiale, Milazzo a passé en revue les subventions de rente de ressource et la pratique consistant à percevoir des droits payés par l'utilisateur dans le secteur des pêches (Milazzo 1998). D'après ses conclusions, on observe semble-t-il une tendance dans le sens d'une extension d'une utilisation des droits de pêche à des fins de gestion. Il signale par ailleurs qu'une subvention créée du fait de la non récupération des coûts de gestion des pêches par les pouvoirs publics pourrait être compatible avec l'Accord de l'OMC sur les subventions, bien que ce dernier ne les mentionne pas explicitement.

Il ressort de ce qui précède que les interventions explicites des pouvoirs publics relevant des catégories 1 et 2 sont généralement considérées en tant que subventions d'après la pratique internationale. En ce qui concerne les catégories 3 et 4, les subventions en question correspondent à des avantages plus implicites (ou des préjudices pour l'industrie, les arguments invoqués à cet égard n'étant pas aussi probants). Une tendance en faveur d'une définition plus large des subventions semble toutefois se dessiner; aussi pourrions-nous avoir intérêt à en tenir compte pour identifier les subventions, en particulier si ces résultats doivent être utilisés dans le cadre de comparaisons internationales.

Il existe naturellement maintes façons de classer les subventions et les sous-catégories envisageables sont nombreuses. L'appendice II passe en revue certains des principaux critères de classement utilisables, cités dans les publications disponibles. On trouvera à l'appendice III une liste contenant davantage d'exemples de subventions de chaque catégorie.

|

[4] Le soutien des prix du

marché ne figurait pas dans les travaux présentés dans le

rapport, mais faisait l'objet d'une étude distincte. L'identification et

la mesure des soutiens des prix du marché exige l'utilisation de

méthodes différentes de celles appliquées à d'autres

transferts financiers publics (voir OCDE 2002). |

![]()

![]()

![]()