![]()

![]()

![]()

Économie mondiale, commerce international et prix des produits

Protectionnisme et aide a l'agriculture

Mise en oeuvre de l'accord issu de l'Uruguay round

Études de la FAO sur les produits et le commerce

Activités des organes de produits de la FAO

Croissance soutenue dans le monde en 1996

Baisse des prix des produits agricoles d'une manière générale en 1996

Recettes tirées des exportations agricoles des pays en développement

¹ FMI, World Economic Outlook, octobre 1996.

On estime que le taux de croissance de la production mondiale a été de 3,8 pour cent en 1996, soit un peu plus qu'en 1995, l'augmentation étant répartie sur l'ensemble des principales régions. Dans les pays industrialisés, les taux de croissance en 1996 devraient selon les projections n'excéder ceux de 1995 qu'au Japon et aux Etats-Unis et ne pas dépasser 1,6 pour cent, contre 2,5 pour cent en 1995 dans l'Union européenne. En Europe occidentale, le chômage reste élevé et les politiques budgétaires devraient rester relativement rigoureuses pour permettre aux pays de respecter les critères de convergence qu'impose l'Union économique et monétaire. Au Japon, la reprise, amorcée vers le milieu de l'année 1995 après une longue période caractérisée par un ralentissement de la croissance, devrait se poursuivre, tandis qu'aux Etats-Unis il est prévu que le taux de croissance passe de 2 pour cent en 1995 à 2,4 pour cent en 1996 grâce essentiellement à une demande de consommation et d'investissements productifs soutenue.

Dans les pays en développement, la production devrait augmenter de 6,3 pour cent, soit un peu plus des 5,9 pour cent enregistrés en 1995. En Amérique latine, le taux de croissance, qui était tombé à 0,9 pour cent en 1995, devrait remonter au niveau de 3 pour cent. Le taux de croissance devrait aussi s'améliorer sensiblement en Afrique et passer de 3 pour cent en 1995 à 5 pour cent, tandis qu'il devrait se maintenir aux environs de 4 pour cent au Proche-Orient. Bien qu'on prévoit un léger recul jusqu'au niveau de 8 pour cent en Asie, cette région devrait conserver le taux de croissance le plus élevé du monde.

Pour les économies en transition d'Europe et de l'ex-URSS, il est prévu un taux de croissance de 0,4 pour cent après plusieurs années de déclin. Il s'agit là, cependant, d'une moyenne qui cache des écarts considérables car, si un fort taux de croissance est enregistré en Europe centrale et orientale (plus 4,2 pour cent) on constate un recul en Russie et dans les pays d'Asie transcaucasienne et centrale (moins 0,9 pour cent).

En 1997, la croissance économique mondiale devrait être de 4,1 pour cent. Dans les pays industrialisés, plusieurs éléments nouveaux favorisent l'expansion économique, en particulier la baisse récente des taux d'intérêt à long terme et la baisse du taux d'inflation. Le revirement le plus radical est prévu pour les pays en transition, où le taux de croissance devrait atteindre 4 pour cent en 1997. En Russie et dans les pays de l'Asie transcaucasienne et centrale, le taux de croissance devrait non seulement être positif mais soutenu (3,8 pour cent). Il est également prévu une croissance forte dans toutes les régions en développement; en Asie, la croissance devrait se ralentir mais rester cependant supérieure à 7 pour cent.

En valeur nominale, l'indice mondial des prix à l'exportation des produits agricoles primaires est tombé de 110 en 1995 à 100 en 1996 (1990 = 100), soit une baisse de 9 pour cent (Tableau 1). Ce recul traduit une diminution générale des prix, exception faite des indices relatifs aux céréales et à la viande. Compte tenu des coefficients de pondération différents utilisés pour les exportations, l'indice est passé de 94 en 1995 à 89 en 1996 pour les pays développés, soit une baisse de 16 pour cent en valeur nominale. Pour les pays en développement, l'indice général des prix à l'exportation des produits agricoles est tombé de 144 en 1995 à 122 en 1996, soit un recul de 16 pour cent en valeur nominale. Ce recul est dû pour l'essentiel aux boissons tropicales et au sucre - l'indice a diminué de 20 pour cent pour les premières et de 8 pour cent pour le second. Les prix du caoutchouc naturel, des cuirs et des huiles végétales ont eu aussi chuté.

|

TABLEAU 1: Indice des prix à l'exportation (en valeur courante, 1990 =100)¹ |

||||||

|

|

Ensemble du monde |

Pays en développement |

Pays développés |

|||

|

1995 |

1996 |

1995 |

1996 |

1995 |

1996 |

|

|

Produits alimentaires |

|

|

|

|

|

|

|

Céréales |

131 |

160 |

157 |

153 |

128 |

161 |

|

Blé |

131 |

161 |

131 |

161 |

131 |

161 |

|

Riz |

171 |

149 |

171 |

149 |

171 |

149 |

|

Céréales secondaires |

114 |

164 |

114 |

164 |

114 |

164 |

|

Boissons |

163 |

130 |

165 |

132 |

151 |

125 |

|

Café |

192 |

143 |

192 |

143 |

192 |

143 |

|

Cacao |

112 |

114 |

112 |

114 |

112 |

114 |

|

Thé |

80 |

86 |

80 |

86 |

80 |

86 |

|

Viande |

73 |

76 |

77 |

74 |

70 |

71 |

|

Viande de boeuf |

73 |

66 |

73 |

66 |

73 |

66 |

|

Viande de porc |

58 |

63 |

58 |

63 |

58 |

63 |

|

Viande ovine |

99 |

123 |

99 |

123 |

99 |

123 |

|

Viande de volaille |

91 |

93 |

91 |

93 |

91 |

93 |

|

Produits laitiers |

143 |

132 |

144 |

134 |

143 |

132 |

|

Beurre |

156 |

128 |

156 |

128 |

156 |

128 |

|

Lait |

166 |

150 |

166 |

150 |

166 |

150 |

|

Fromage |

116 |

119 |

116 |

119 |

116 |

119 |

|

Bananes |

85 |

92 |

85 |

92 |

85 |

92 |

|

Agrumes (oranges) |

100 |

95 |

100 |

95 |

100 |

95 |

|

Tourteaux de soja |

99 |

134 |

99 |

134 |

99 |

134 |

|

Farine de poisson |

120 |

142 |

120 |

142 |

120 |

142 |

|

Sucre |

106 |

97 |

106 |

97 |

106 |

97 |

|

Poivre |

211 |

201 |

211 |

201 |

211 |

201 |

|

Produits agricoles non alimentaires |

|

|

|

|

|

|

|

Matières grasses et graines oléagineuses |

136 |

135 |

165 |

158 |

117 |

121 |

|

Soja |

105 |

123 |

105 |

123 |

105 |

123 |

|

Coprah |

189 |

213 |

189 |

213 |

- |

- |

|

Huile de soja |

140 |

123 |

140 |

123 |

140 |

123 |

|

Huile de palme |

217 |

184 |

217 |

184 |

217 |

184 |

|

Huile d'arachide |

103 |

94 |

103 |

94 |

103 |

94 |

|

Huile de coco |

200 |

230 |

200 |

230 |

200 |

230 |

|

Huile de coton |

99 |

89 |

99 |

89 |

99 |

89 |

|

Huile de lin |

91 |

80 |

91 |

80 |

91 |

80 |

|

Huile de palmiste |

204 |

219 |

204 |

219 |

204 |

219 |

|

Huile de tournesol |

141 |

117 |

141 |

117 |

141 |

117 |

|

Fibres textiles |

91 |

77 |

103 |

87 |

87 |

74 |

|

Coton |

118 |

98 |

118 |

98 |

118 |

98 |

|

Sisal |

99 |

121 |

99 |

121 |

99 |

121 |

|

Jute |

89 |

114 |

89 |

114 |

89 |

114 |

|

Laine |

81 |

69 |

81 |

69 |

81 |

69 |

|

Caoutchouc naturel |

186 |

167 |

186 |

167 |

186 |

167 |

|

Cuirs |

103 |

81 |

103 |

81 |

103 |

81 |

|

Tous produits alimentaires |

113 |

106 |

149 |

124 |

97 |

96 |

|

Tous produits non alimentaires |

102 |

89 |

133 |

117 |

89 |

77 |

|

Total |

110 |

100 |

144 |

122 |

94 |

89 |

|

Aux prix réels2 |

|

|

|

|

|

|

|

Tous produits alimentaires |

95 |

91 |

125 |

106 |

82 |

82 |

|

Tous produits non alimentaires |

86 |

77 |

111 |

101 |

75 |

66 |

|

Total agriculture |

92 |

86 |

120 |

104 |

79 |

77 |

¹ L'indice a été calculé en fonction des coefficients de pondération de 1980 utilisés dans le Bulletin mensuel de statistique des Nations Unies. Les cours mondiaux sont pour l'essentiel les prix calculés par la FAO et Indiqués en deuxième partie dans les sections sur les différents produits.2 Tous les prix courants calculés en fonction de l'indice de la valeur unitaire des produits manufacturés exportés par les pays du G5 publié par la Banque mondiale.

En termes réels (prix de 1990), l'indice mondial des prix à l'exportation des produits agricoles est tombé de 92 en 1995 à 86 en 1996, soit un recul de 7 pour cent. La baisse a été de 13 pour cent pour les pays en développement et de 3 pour cent pour les pays développés. La chute des indices des prix des produits agricoles de 1996 en valeur réelle aurait été plus forte, n'eut été la baisse de 2,5 pour cent des prix à l'exportation des produits manufactures de cinq pays industrialisés, indice implicite utilisé ici. Pour 1997, les évaluations de la FAO, décrites en détail dans la deuxième partie du présent Rapport, indique que, d'une manière générale, les prix ne devraient pas se raffermir.

Si l'on considère cette évolution sur une période plus longue, on constate que, même si les prix à l'exportation ont diminué en 1996, ils ont été relativement élevés tant en 1994 qu'en 1995. Par rapport à la période 1990-93, période où les prix ont pourtant été déprimés, l'indice mondial général des prix à l'exportation des produits agricoles en 1996 est resté à peu près au même niveau en termes réels. Au total, la situation a été plus favorable aux pays en développement, pour lesquels l'indice de 1996 pour l'ensemble des produits a été supérieur de 20 pour cent par rapport au niveau de 1990-93, en termes réels, pour l'essentiel en raison de l'accroissement des prix des boissons tropicales et des matières premières agricoles.

Les données pour 1995, dernière année pour laquelle on dispose de statistiques commerciales détaillées, indiquent que les exportations mondiales de produits agricoles en général ont augmenté en valeur de 14 pour cent (en valeur nominale) entre 1994 et 1995 mais ce taux est analogue au taux d'augmentation de l'année précédente. Les recettes d'exportation des pays développés ont augmenté de 13 pour cent, taux similaire à celui de 1994, alors qu'elles n'ont augmenté que de 15 pour cent dans les pays en développement, contre 20 pour cent en 1994. Cette augmentation en valeur nominale de 15 pour cent représente une croissance de 6 pour cent en termes réels (aux prix de 1990), la valeur unitaire des prix à l'exportation de l'ensemble des produits manufacturés ayant augmenté de 8 pour cent en 1995.

Pour 1996, les estimations préliminaires faites par la FAO concernant la valeur des exportations des principaux produits agricoles primaires indiquent que les recettes d'exportation des pays en développement ont augmenté de 1 pour cent à peine en valeur nominale (Tableau 2), soit beaucoup moins que l'augmentation de 15 pour cent enregistrée en 1995 pour l'ensemble des produits agricoles¹. En ce qui concerne les pays développés, le taux de croissance a été de 4 pour cent, soit beaucoup moins là aussi que le taux de 13 pour cent de 1995. Comme nous l'avons dit, la valeur de l'indice implicite utilisé pour calculer les prix réels a diminué en 1996, et c'est ce qui explique pourquoi les taux de croissance en valeur réelle des recettes d'exportation ont excédé les taux de croissance calculés en valeur nominale. L'augmentation réelle en 1996 a donc été de 4 pour cent pour les pays en développement et de 7 pour cent pour les pays développés. Par conséquent, alors que la valeur des échanges agricoles en 1996 a fortement diminué tant pour les pays développés que pour les pays en développement, le recul a été moins net pour ces derniers, en raison surtout d'une baisse plus marquée de leurs prix à l'exportation (16 pour cent contre 5 pour cent pour les pays développés, comme nous l'avons déjà indiqué).

¹ Il est à noter que l'accroissement des exportations en valeur entre 1994 et 1995 porte sur l'ensemble des produits agricoles (données FAOSTAT de la FAO) alors que la valeur estimée des recettes d'exportation pour 1996 porte sur les principales matières premières agricoles. En 1995, celles-ci entraient pour quelque 50 pour cent pour les échanges mondiaux de produits agricoles en général et pour 60 pour cent dans les échanges de produits agricoles des pays en développement.

Le fait que les recettes d'exportation des pays en développement n'ait pas diminué en valeur en dépit d'une chute des prix à l'exportation de 16 pour cent montre que leurs exportations ont beaucoup augmenté en volume. Les premières estimations de la FAO semblent indiquer que cette augmentation a porté sur l'ensemble des produits, exception faite des agrumes, du riz, des produits laitiers, du coton et du jute.

|

TABLEAU 2: Valeur des exportations des produits agricoles en 1995 et 1996 (milliards de dollars) |

|||||||||

|

|

Ensemble du monde |

Pays en développement |

Pays développe's |

||||||

|

1995 |

1996 |

% de variation |

1995 |

1996 |

% de variation |

1995 |

1996 |

% de variation |

|

|

Céréales |

39,8 |

45,2 |

13,6 |

7,7 |

9,0 |

17,4 |

32,2 |

36,1 |

12,0 |

|

Riz |

6,5 |

6,3 |

-2,9 |

4,6 |

4,5 |

-1,3 |

1,9 |

1,8 |

-6,6 |

|

Blé |

19,5 |

22,1 |

13,3 |

1,6 |

2,4 |

50,0 |

18,0 |

19,6 |

8,9 |

|

Céréales secondaires |

13,8 |

16,8 |

21,7 |

1,5 |

2,1 |

40,0 |

12,3 |

14,7 |

19,5 |

|

Boissons tropicales |

15,3 |

14,7 |

-4,3 |

15,3 |

14,7 |

-4,3 |

0,0 |

0,0 |

- |

|

Café |

11,2 |

10,0 |

-10,8 |

11,2 |

10,0 |

-10,8 |

0,0 |

0,0 |

- |

|

Cacao |

2,3 |

2,7 |

18,1 |

2,3 |

2,7 |

18,1 |

0,0 |

0,0 |

- |

|

Thé |

1,8 |

1,9 |

8,0 |

1,8 |

1,9 |

8,0 |

0,0 |

0,0 |

- |

|

Sucre |

12,9 |

11,7 |

-9,3 |

6,8 |

6,4 |

-5,9 |

6,1 |

5,3 |

-13,1 |

|

Bananes |

3,1 |

3,1 |

-0,4 |

3,1 |

3,1 |

-0,4 |

0,0 |

0,0 |

- |

|

Agrumes |

5,0 |

4,9 |

-2,5 |

1,0 |

1,0 |

-2,1 |

4,0 |

3,9 |

-2,6 |

|

Manioc |

0,8 |

1,1 |

31,8 |

0,8 |

1,0 |

31,7 |

0,1 |

0,1 |

30,8 |

|

Huiles, graines oléagineuses et tourteaux |

45,6 |

47,4 |

4,0 |

21,5 |

21,9 |

1,8 |

24,1 |

25,5 |

5,9 |

|

Graines oléagineuses |

12,3 |

15,3 |

24,0 |

3,2 |

4,0 |

24,0 |

9,1 |

11,3 |

24,0 |

|

Matières grasses |

26,4 |

22,8 |

-13,6 |

14,0 |

12,1 |

-13,6 |

12,4 |

10,7 |

-13,6 |

|

Tourteaux et farines d'oléagineux |

6,9 |

9,3 |

35,4 |

4,3 |

5,8 |

35,4 |

2,6 |

3,5 |

35,4 |

|

Viande |

44,4 |

49,8 |

12,1 |

7,3 |

8,6 |

17,2 |

36,6 |

41,2 |

12,6 |

|

Viande bovine |

16,8 |

15,1 |

-9,6 |

2,5 |

2,4 |

-2,3 |

13,8 |

12,7 |

-8,1 |

|

Viande ovine |

2,0 |

2,4 |

15,2 |

0,1 |

0,2 |

15,4 |

1,9 |

2,2 |

13,9 |

|

Viande de porc |

15,5 |

21,0 |

35,0 |

2,0 |

2,9 |

44,4 |

13,4 |

18,1 |

34,6 |

|

Viande de volaille |

8,9 |

10,2 |

13,9 |

2,4 |

2,7 |

12,3 |

6,5 |

7,5 |

14,3 |

|

Autres viandes |

1,2 |

1,2 |

0,0 |

0,3 |

0,4 |

35,5 |

0,9 |

0,8 |

-12,1 |

|

Lait et produits laitiers |

28,6 |

27,7 |

-3,1 |

1,1 |

1,0 |

-9,1 |

28,1 |

27,0 |

-3,9 |

|

Beurre |

3,8 |

3,4 |

-10,5 |

0,1 |

0,1 |

0,0 |

3,9 |

3,3 |

-15,4 |

|

Fromages et caille's |

10,5 |

11,0 |

4,8 |

0,2 |

0,2 |

0,0 |

10,5 |

10,9 |

3,8 |

|

Poudre et autres produits |

14,3 |

13,3 |

-7,0 |

0,8 |

0,7 |

-12,5 |

13,7 |

12,8 |

-6,6 |

|

Matières premières agricoles |

23,2 |

20,1 |

-13,5 |

11,4 |

10,2 |

-10,7 |

11,8 |

9,9 |

-16,2 |

|

Coton - fibre |

10,2 |

7,7 |

-24,5 |

3,0 |

2,2 |

-24,5 |

7,2 |

5,5 |

-24,5 |

|

Jute |

0,7 |

0,7 |

5,4 |

0,6 |

0,6 |

6,1 |

0,1 |

0,1 |

-1,0 |

|

Fibres dures |

0,3 |

0,3 |

-2,2 |

0,3 |

0,3 |

-2,2 |

- |

- |

- |

|

Caoutchouc naturel |

7,0 |

6,5 |

-7,7 |

6,8 |

6,3 |

-7,7 |

0,2 |

0,2 |

-4,8 |

|

Cuirs et peaux |

5,0 |

4,9 |

-2,8 |

0,7 |

0,7 |

-0,1 |

4,3 |

4,1 |

-3,2 |

|

Total |

219 |

226 |

3,1 |

76 |

77 |

1,1 |

143 |

149 |

4,2 |

|

Tous produits agricoles |

440 |

- |

- |

128 |

- |

- |

313 |

- |

- |

Source: Les valeurs des exportations pour 1996 sont des estimations très préliminaires de ta FAO calculées à partir des variations estimées des volumes échangés par rapport à 1995 et des cours mondiaux. Les données sur les échanges de 1995, disponibles dans FAOSTAT, ne correspondent pas toujours aux valeurs indiquées ci-dessus, des différences pouvant exister concernant les produits pris en compte. Comme dans FAOSTAT, les valeurs indiquées ici comprennent les échanges intra-communautaires de la CE.

Pour les pays en développement, la chute des recettes tirées de l'exportation des produits agricoles en 1996 est imputable pour l'essentiel aux produits tropicaux et aux matières premières agricoles. La baisse de 4 pour cent des recettes tirées de l'exportation des boissons tropicales est exclusivement imputable au café. La forte diminution des cours du sucre a fait chuter les recettes d'exportation de 6 pour cent en dépit d'une augmentation des volumes. Les recettes tirées de l'exportation des bananes devraient rester inchangées et les recettes tirées de l'exportation des agrumes diminuer de 3 pour cent, en raison d'une diminution des volumes exportés.

En ce qui concerne les matières premières agricoles, on estime que les recettes d'exportation des pays en développement ont diminué en 1996 de 11 pour cent par rapport à l'année précédente. Cette diminution est principalement imputable au coton et au caoutchouc naturel. Pour le coton, la chute parallèle des prix à l'exportation et des volumes exportés a entraîné une baisse des recettes de 25 pour cent. Dans le cas du caoutchouc naturel, les recettes d'exportations ont été inférieures, bien que les volumes aient été plus importants en raison de la chute des prix. Pour les fibres dures ainsi que les cuirs et peaux, les recettes d'exportation ont également baissé mais peu. Si l'on considère les principales matières premières agricoles, les recettes d'exportation n'ont été plus élevées que pour le jute et les articles manifacturés, dont la valeur a augmenté de 6 pour cent au total. Cette hausse est imputable principalement aux articles manufacturés en jute, dont les prix ont fortement augmenté tandis que les recettes tirées des exportations de fibres de jute se sont maintenues au niveau de l'année précédente, l'augmentation des prix ayant compensé une forte diminution des volumes exportés.

Les échanges mondiaux de produits de la pêche ont encore augmenté en valeur en 1996, l'augmentation des volumes échangés s'accompagnant d'un raffermissement des prix. La part des pays développés dans les échanges mondiaux a encore augmenté, suivant en cela une tendance amorcée depuis quelques années. On estime en revanche que les échanges mondiaux de produits forestiers sont tombés en 1996 à 119 millions de dollars, soit 18 pour cent de moins qu'en 1995. Ce recul est surtout imputable à la pâte à papier et aux produits dérivés du papier dont les prix mondiaux à l'exportation ont chuté de 33 pour cent. Les exportations des pays en développement quant à elles ont diminué en valeur de 8 pour cent en 1996, alors qu'elles avaient augmenté de 11 pour cent en 1995. Cette réduction s'explique en partie par la diminution des recettes tirées des exportations de pâte à papier, de papier et de bois ronds.

Dans les pays de l'OCDE, l'aide à l'agriculture reste d'un niveau élevé. Les transferts totaux des consommateurs et des contribuables à l'agriculture dus à l'action des pouvoirs publics dans ces pays sont restés proches en 1995 du niveau de l'année précédente, soit 336 milliards de dollars, montant équivalent à 1,7 pour cent du PNB et légèrement inférieur seulement au niveau de 1994 (Tableau 3). Pour les pays de l'OCDE, l'équivalent subvention à la production (ESP) total a été de 182 milliards de dollars en dollars EU nominaux en 1995, soit 2 pour cent de plus qu'en 1994 et le niveau le plus élevé jamais enregistré depuis 1979¹. Exprimé en pourcentage de la valeur de ces produits, l'ESP a été de 41 pour cent, soit un point de moins qu'en 1994. Toutefois, selon l'OCDE, l'aide totale à l'agriculture dans les pays de l'OCDE diminue au fil des années en termes réels.

¹ Les "transferts totaux" ne couvrent pas seulement les aides mesurées par l'ESP et l'ESC mais aussi les dépenses budgétaires supplémentaires découlant de certaines politiques alimentaires, politiques rurales ou politiques de l'environnement qui ne sont pas directement assimilables à des transferts en faveur des producteurs agricoles. L'ESP ne couvre qu'un ensemble type de produits, même s'il comprend les principaux d'entre eux. Les données relatives à 1995 sont des estimations provisoires et incluent la CE-15.

L'année 1995 a été marqué par un fait important, qui a modifié le dispositif d'aide à l'agriculture; il s'agit de la forte réduction de l'ESP en pourcentage aux Etats-Unis, qui est passé de 20 pour cent en 1994 à 15 pour cent en 1995 à la suite d'une réduction considérable des versements directs et d'une remontée des cours mondiaux. Dans la CE, bien que l'ESP ait considérablement augmenté avec l'accroissement de la production totale dû à l'accession de trois nouveaux Etats membres, l'ESP unitaire, à savoir l'ESP mesuré sur la base d'une tonne, est resté quasiment inchangé, l'augmentation des versements directs compensant la réduction du soutien des prix. Autre fait marquant: la diminution considérable de l'ESP en pourcentage pour les céréales dans les pays de l'OCDE (35 pour cent contre 44 pour cent en 1994) en raison surtout de la hausse des cours mondiaux. La moyenne des ESP en pourcentage pour l'ensemble des produits de l'élevage, de même que pour le riz, n'a pas varié en 1995.

Si l'on considère le niveau de protection général des producteurs, le coefficient d'assistance nominale (CAN) pour l'ensemble de l'agriculture dans les pays de l'OCDE a légèrement diminué en 1995, le CAN relatif aux céréales, dont les prix ont augmenté sur les marchés mondiaux, diminuant fortement. Le CAN a aussi diminué légèrement pour le lait et la viande de porc et augmenté pour quelques autres produits, notamment le riz, le sucre ainsi que la viande de boeuf et de veau.

Dans les économies de transition, l'évolution récente de l'action gouvernementale révèle une tendance au renforcement du protectionnisme dans le secteur agricole. Dans les pays d'Europe centrale et orientale, l'intervention de l'Etat destinée à peser sur les prix intérieurs des produits agricoles demeure systématique. La plupart des pays ont mis en place des dispositifs comportant la fixation de prix planchers garantis, appuyés par des achats publics et l'application de mesures aux frontières. L'OCDE a récemment procédé à une estimation de l'ESP pour trois pays d'Europe centrale et orientale - République tchèque, Hongrie et Pologne - qui indique qu'en 1994, dernière année pour laquelle on disposait de données, les ESP nets étaient d'environ 20 pour cent, soit la moitié environ de l'ESP relatif à l'agriculture dans les pays de l'OCDE¹. Cette aide a été accordée pour l'essentiel au titre de la composante soutien des prix du marché de l'ESP. En 1994, cette composante a représenté 86 pour cent de l'ESP en République tchèque, 64 pour cent en Hongrie et 81 pour cent en Pologne, pourcentages supérieurs en moyenne aux chiffres obtenus pour l'ensemble du secteur agricole des pays de l'OCDE (64 pour cent environ). Il faut s'attendre à un niveau de protection similaire dans ces pays pour 1995 et début 1996, aucun changement d'orientation n'étant à signaler dans le domaine agricole et commercial.

¹ OCDE, Politiques, marchés et échanges agricoles dans les pays en transition: Suivi et évaluation, 1996, Paris.

Le mode d'intervention et de protection devrait être analogue dans les autres pays, pour lesquels on ne dispose pas d'une estimation de l'ESP. En Bulgarie, la Loi de 1995 sur la protection des producteurs agricoles a renforcé le précédent système de soutien des prix à la production pour un grand nombre de produits alimentaires, qui doit être maintenu par la fixation de prix de soutien et l'adoption de mesures aux frontières. En République slovaque, le gouvernement a réaffirmé, dans un document sur la sécurité alimentaire nationale publié en 1995, qu'il avait toujours pour objectif d'accéder à un niveau d'autonomie de 90 pour cent pour l'ensemble des principales productions agricoles nationales, précisant que si cet objectif n'était pas atteint, il serait en droit de prendre les mesures nécessaires sur le plan interne et aux frontières pour peser sur les prix intérieurs. En Slovénie, les prix agricoles à la production sont maintenus à des niveaux très élevés, souvent supérieurs aux prix pratiqués dans les pays d'Europe centrale et orientale et comparables au niveau des prix dans la CE. Des mesures d'aide sont en vigueur tant aux frontières que sur le plan intérieur pour assurer un niveau de protection élevé.

Dans la plupart des pays de l'ex-URSS, le débat politique en 1995 et 1996 a également porté sur les moyens d'accéder à plus d'autonomie en ce qui concerne les denrées alimentaires de base en protégeant les producteurs par l'application de mesures, aux frontières notamment. Cette manière de voir a bénéficié d'un large soutien en une période caractérisée par de mauvaises récoltes, une augmentation des prix sur les marchés mondiaux et une accélération des importations de denrées alimentaires manufacturées, autant de facteurs qui tendent à briser la dynamique qu'avait créée la restructuration du secteur agro-alimentaire. En conséquence, les droits de douane ont été relevés pour de nombreux produits tandis que la tendance à la réduction des achats publics s'est infléchie. Dans la Fédération de Russie, les droits de douane prélevés sur de nombreux produits agricoles ont été relevés en 1995 puis à nouveau début 1996. L'Ukraine, confrontée à des problèmes analogues, a annoncé qu'elle prévoyait d'adopter une politique protectionniste active en augmentant les droits d'importation sur les denrées alimentaires. Selon l'étude de l'OCDE susmentionnée, qui décrivait la situation au Bélarus, au Kazakhstan, dans la Fédération de Russie et en Ukraine, il semble que l'évolution de ces pays vers une agriculture davantage régie par la loi du marché ait été relativement limitée en 1995 et début 1996.

|

TABLEAU 3: Transferts dus à l'action des pouvoirs publics dans les pays de l'OCDE | |||||

|

|

1986-88 |

1990-92 |

1993 |

1994 |

1995 |

|

Transferts |

|

|

|

|

|

|

Milliards de dollars |

278,5 |

326,6 |

336,6 |

334,8 |

335,8 |

|

Milliards d'écus |

252,8 |

257,9 |

287,7 |

281,3 |

257,0 |

|

en pourcentage du PIB |

2,5 |

2,1 |

1,9 |

1,8 |

1,7 |

|

par habitant Dollars |

341 |

382 |

385 |

379 |

378 |

|

ECU |

309 |

302 |

329 |

319 |

289 |

|

par agriculteur à temps complet Dollars |

11 083 |

13 662 |

15 586 |

15 716 |

15 899 |

|

ECU |

10 051 |

10 785 |

13 306 |

13 205 |

12 166 |

|

par hectare d'exploitation Dollars |

236 |

277 |

288 |

286 |

287 |

|

ECU |

214 |

219 |

246 |

240 |

220 |

|

Équivalent subvention à la consommation (ESC) |

|

|

|

|

|

|

Milliards de dollars |

158,9 |

172,6 |

166,0 |

178,5 |

182,4 |

|

Milliards d'ECU |

144,5 |

136,2 |

141,7 |

149,9 |

139,6 |

|

en pourcentage de la valeur de la production à la ferme |

45 |

42 |

42 |

42 |

41 |

|

Équivalent subvention à la consommation (ESC) |

|

|

|

|

|

|

Milliards de dollars |

-118,8 |

-129,0 |

-124,4 |

-126,6 |

-123,4 |

|

Milliards d'ECU |

-107,8 |

-101,8 |

-106,2 |

-106,4 |

-94,4 |

|

en pourcentage de la valeur de la production à la ferme |

-37 |

-34 |

-33 |

-33 |

-30 |

|

Coefficients d'assistance nominale (CAN)¹ |

|

|

|

|

|

|

CAN moyen à la production |

1,78 |

1,68 |

1,71 |

1,68 |

1,64 |

|

CAN moyen à la consommation |

1,61 |

1,53 |

1,50 |

1,49 |

1,43 |

¹ Le CAN production (consommation) est le rapport prix à l'importation plus ESP (ESC) unitaire sur prix à l'importation.Source: Politiques, marchés et échanges agricoles dans les pays de l'OCDE: Suivi et évaluation 1996. Rapport principal, OCDE, Paris. Les estimations pour 1995 sont provisoires.

On ne dispose pas de données précises sur les niveaux de protection et l'aide à l'agriculture concernant les pays en développement. Plusieurs études à ce sujet sur différents pays réalisées, notamment par la Banque mondiale pour les années 80, ont montré que, d'une manière générale, les pays en développement taxaient lourdement leurs produits agricoles exportables (denrées non alimentaires pour la plupart) alors qu'ils protégaient les denrées importables (produits alimentaires pour l'essentiel)¹. Toutefois, ces dernières années, la tendance est à la libéralisation et à l'ouverture des marchés2. Parallèlement, la taxation directe des exportations et la surévaluation des taux de change - important moyen d'imposition indirecte - ont été considérablement réduites. Cette évolution devrait permettre de mieux répercuter sur les producteurs les variations des cours mondiaux, en réduisant la différence qui existait jusque là entre les deux prix ainsi que le niveau de protection ou de taxation du secteur agricole.

¹ Voir A. Krueger, M. Schiff et A. Valdés "Agricultural Incentives in Developing Countries: Measuring thé Effect of Sectoral and Economy wide Policies" dans The World Bank Economic Review, 2(3) septembre 1988; et Rapport sur le développement dans le monde 1986 de la Banque mondiale.2 Dans le secteur des céréales, l'évolution des orientations est décrite en détail dans les dernières éditions de la publication annuelle de la FAO Examen des politiques céréalières.

Les dernières indications disponibles, obtenues dans le cadre d'un projet de surveillance de la Banque mondiale qui portait sur plusieurs pays d'Amérique latine confirment cette tendance, dans le cas des produits exportables au moins3. L'étude a montré que le taux d'imposition des produits agricoles exportables est passé d'environ 12 pour cent pour la période 1985-90 à 6 pour cent pour 1991-92 puis à un taux positif (protection) de 2 pour cent en 1994 et de 5 pour cent en 1995. En ce qui concerne les produits agricoles importables - denrées alimentaires pour la plupart - qui n'étaient que peu protégés dans les années 80, aucune tendance nette n'a pu être dégagée, le taux moyen de protection, qui avait atteint 21 pour cent en 1994 étant retombé ensuite à 6 pour cent en 1995. Une étude récente de la FAO sur l'évolution des prix des céréales en 1995-96 qui portait sur 32 pays importateurs de céréales, a révélé que la plupart des Etats confrontés à une forte augmentation des prix à l'importation ont réduit les droits et adopté d'autres mesures pour soulager les consommateurs4. Une telle formule - celle qui consiste à abaisser les droits quand les cours mondiaux montent - permet de réduire l'écart avec les prix intérieurs et diminue les niveaux nominaux de protection. Ces études tendent à prouver que l'importance de la protection ou de la taxation est variable et liée à l'état des marchés mondiaux.

3 Surveillance of Agricultural Price and Trade Policy in Selected Latin American Countries at the Time of Major Policy Reform par A. Valdés, Département technique. Région de l'Amérique latine et des Caraïbes, Banque mondiale, mai 1996. L'étude portait sur l'Argentine, le Brésil, le Chili, la Colombie, la République dominicaine, l'Equateur, le Paraguay et l'Uruguay et sur les produits suivants: céréales, haricots, viande de boeuf, lait, cacao, café, coton, laine, sucre et fruits.4 Examen de l'évolution des prix des céréales dans quelques pays en développement en 1995-1996 et solutions. Division des produits et du commerce international, FAO, septembre 1996.

Volet agricole de l'accord

Règlement des différends et progrès enregistrés dans d'autres secteurs

La mise en oeuvre des engagements pris dans le cadre du volet agricole de l'Accord est suivie par le Comité de l'agriculture de l'OMC qui a tenu en 1995 et 1996 huit sessions ordinaires de même que des consultations et des réunions informelles¹. L'activité du Comité a surtout porté jusqu'à présent sur la mise en oeuvre des engagements en matière d'accès aux marchés et notamment de droits de douane et de contingentement, de fonctionnement des dispositions spéciales de sauvegarde et d'application des engagements concernant les subventions à l'exportation et l'aide intérieure.

¹ Rapport du Comité de l'agriculture de l'OMC. G/L/131, 7 novembre 1996.

Nombre des questions soulevées au cours de l'examen de l'application des engagements ont été tirées au clair par le Comité ou résolues ultérieurement à l'issue d'un débat en son sein. Toutefois, certains problèmes de non-respect apparent des engagements ou des obligations souscrits dans le cadre de l'Accord n'ont pas été résolus: mise en oeuvre tardive ou non satisfaisante, introduction ou maintien de mesures non tarifaires aux frontières et non-respect des engagements concernant les subventions à l'exportation, par exemple. Dans certains cas, on a eu recours aux procédures officielles de consultation et de règlement des différends.

La procédure d'examen par le Comité a également soulevé des problèmes de nature plus générale concernant la façon dont sont appliqués les engagements. L'un des domaines dans lesquels plusieurs problèmes de ce type se sont posés est celui de l'application des contingents tarifaires. On peut cite notamment: la concession d'un accès au titre des contingents tarifaires NPF aux fournisseurs préférentiels ou aux pays tiers; la concession d'un accès aux entreprises commerciales d'Etat ou aux organisations de producteurs; la mise aux enchères des régimes de licence avec contingent tarifaire; les limitations d'importation de produits particuliers au titre d'engagements de contingents tarifaires définis au sens large et subordination des importations soumises à contingent tarifaire à l'absorption de la production intérieure du bien considéré. Certaines de ces questions ont fait l'objet de consultations informelles qui étaient destinées à clarifier les disciplines pertinentes dans les secteurs concernés. On peut donc dire en conclusion que si des progrès notables ont été enregistres dans la mise en oeuvre de ces engagements, certaines difficultés subsistent.

Autre question examinée par le Comité de l'agriculture: la mise en oeuvre de la Décision sur les mesures concernant les effets négatifs possibles du programme de réforme sur les pays les moins avancés et les pays en développement importateurs nets de produits alimentaires. A la suite de consultations élargies au sein du Comité, une liste des pays qui doivent être couverts par la Décision a été établie en mars 1996. Elle comprend les pays les moins avancés (reconnus comme tels par le Conseil économique et social des Nations-Unies) et d'autres pays en développement membres de l'OMC qui ont exprimé le souhait de figurer sur la liste et qui ont communiqué des données statistiques pertinentes concernant leur statut d'importateur net de denrées alimentaires de base pendant une période significative. A ce jour, outre les PMA, 16 autres pays en développement importateurs nets de nourriture figurent sur la liste. Celle-ci sera réexaminée par le Comité à sa session ordinaire de mars 1997.

La Conférence ministérielle de Singapour a approuvé les recommandations du Comité de l'agriculture sur les mesures que pouvaient prendre les Membres concernant la mise en oeuvre des modalités d'assistance au titre de la Décision2. Ces recommandations reprennent pour l'essentiel les dispositions de la Décision concernant les modes d'assistance possible et prévoient ce qui suit: agir en 1997 dans le cadre de la Convention relative à l'aide alimentaire en vue d'atteindre un niveau d'engagements suffisant pour satisfaire les besoins légitimes des pays en développement pendant la durée du programme de réforme; examiner avec bienveillance les demandes d'assistance technique et financière concernant l'amélioration de la productivité et des infrastructures dans le secteur agricole; prendre les dispositions voulues pour accorder un traitement préférentiel aux crédits à l'exportation dans le domaine agricole; et encourager les institutions financières concernées à réexaminer la possibilité de créer de nouvelles facilités ou d'améliorer les facilités existantes pour les pays en développement rencontrant des difficultés liées à l'Uruguay Round pour financer à un niveau normal leurs importations commerciales de denrées alimentaires de base.

2 Rapport du Comité de l'agriculture sur la Décision ministérielle de Marrakesh sur les mesures concernant les effets négatifs possibles du programme de reforme sur les pays les moins avancés et les pays en développement importateurs nets de produits alimentaires, G/L/125, 24 octobre 1996.

Au total, 22 demandes de consultations ont été notifiés à l'Organe de règlement des différends de l'OMC dans les secteurs de l'agriculture et des pêches entre le 1er janvier 1995 et le 18 octobre 1996¹. Ces demandes étaient relatives à des différends portant sur 12 domaines (Tableau 4). Sur les 22 demandes, une - celle notifiée par les Etats-Unis pour les mesures prises par la République de Corée concernant la durée de conservation des produits - a abouti à un règlement concerté et la constitution d'un groupe spécial n'a donc pas été sollicitée. Sur les 21 cas restants, la constitution d'un jury a été demandée dans dix cas et des jurys ont été constitués dans neuf cas. Une solution concertée a été trouvée dans trois de ces neuf cas, qui tous portent sur la description commerciale des coquilles Saint-Jacques de la CE. Reste donc six différends à résoudre.

¹ Rapport annuel de l'Organe de règlement des différends, 1996, Document WT/DSB/8, 28 octobre 1996, OMC, Genève.

Dans son rapport annuel de 1996, l'Organe de règlement des différends indiquait que le système était de plus en plus utilisé pour le règlement des différends commerciaux. Le nombre des cas soumis à l'Organe a donc été beaucoup plus élevé qu'à l'époque du GATT pour une période comparable. Le rapport précisait également que beaucoup de différends étaient résolus dans le cadre du nouveau système de règlement des différends de l'OMC.

Les débats qui ont eu lieu au sein du Comité du commerce et de l'environnement de l'OMC au cours des deux dernières années sont résumés dans le rapport du Comité à la Conférence ministérielle de Singapour2. Le rapport clarifie en outre plusieurs aspects essentiels du débat sur le commerce et l'environnement mais, d'une manière générale, les recommandations concrètes concernant des solutions multilatérales sont peu nombreuses.

2 Rapport du Comité du commerce et de l'environnement de l'OMC, 18 novembre 1996.

Une question est toujours suivie avec beaucoup d'attention au sein du Comité: il s'agit du lien entre les dispositions du système commercial multilatéral et l'application de mesures commerciales pour des raisons d'environnement, y compris celles relevant des accords multilatéraux sur l'environnement. Le rapport rappelle que seuls quelques-uns de ces accords contiennent des dispositions relatives au commerce et que celles-ci n'ont jamais donné lieu à des différends. Il prône des solutions multilatérales fondées sur la coopération internationale et le consensus, et décourage d'une manière générale l'adoption de mesures unilatérales pour résoudre les problèmes d'environnement ne relevant pas de la compétence d'un pays importateur. Les avis divergent quant à la capacité des règles actuelles de l'OMC, y compris les "Exceptions générales" de l'article XX de l'Accord général sur les tarifs douaniers et le commerce, de résoudre les principaux problèmes d'environnement qui se posent dans le contexte des accords multilatéraux en matière d'environnement. La constitution de groupes spéciaux a été demandée dans dix cas et de tels groupes ont été constitués pour modifier les règles de l'OMC afin de mieux faciliter le traitement de ces questions.

Autre question auquelle le Comité a prêté beaucoup d'attention: l'effet des mesures prises en matière d'environnement sur l'accès aux marchés, notamment pour les pays en développement, et les avantages qu'il y a sur le plan de l'environnement à supprimer les restrictions et les distorsions commerciales. Le rapport reconnaît le lien existant entre dégradation de l'environnement et pauvreté et la nécessité, dans ce domaine, de développer les possibilités d'échanges et d'accès aux marchés pour les pays en développement, et plus particulièrement d'améliorer les résultats commerciaux des pays à faible revenu tributaires des produits de base et met aussi à cet égard l'accent sur les effets négatifs que pourraient avoir l'application de mesures en matière d'environnement dans les pays importateurs. En revanche, le rapport souligne aussi la nécessité d'adopter des politiques de l'environnement appropriées au niveau national pour veiller à ce que la croissance induite par les échanges soit durable.

|

TABLEAU 4: Règlement des différends portant sur des produits agricoles à L'OMC | |||

|

Différend |

Date de la demande de consultation |

Solution¹ |

Groupe spécial |

|

Mesures prises par la République de Corée concernant la mise à l'essai et l'inspection des produits agricoles |

Etats-Unis, avril 95 |

- |

- |

|

Mesures prises par la République de Corée concernant l'inspection des produits agricoles |

Etats-Unis, mai 95 |

- |

- |

|

Mesures prises par la République de Corée concernant la durée de conservation des produits |

Etats-Unis, mai 95 |

juillet 95 |

- |

|

Description commerciale des coquilles Saint-Jacques par la CE |

Canada, mai 95 |

juillet 96 |

Constitué, juillet 95 |

|

Description commerciale des coquilles Saint-Jacques par la CE |

Pérou, juillet 95 |

juillet 96 |

Constitué, oct. 95 |

|

Description commerciale des coquilles Saint-Jacques par la CE |

Chili, juillet 95 |

juillet 96 |

Constitué, oct. 95 |

|

Droits de la CE sur les importations de céréales |

Canada, juillet 95 |

- |

Constitué, oct. 95 |

|

Droits de la CE sur les importations de céréales |

Etats-Unis, juillet 95 |

- |

Constitué, sept. 95 |

|

Régime de la CE pour l'importation, la vente et la distribution de bananes |

Guatemala, Honduras, Mexique, Etats-Unis, oct. 95 |

- |

- |

|

Régime de la CE pour l'importation, la vente et la distribution de bananes |

Equateur, Guatemala, Honduras, Mexique, Etats-Unis, février 96 |

- |

Constitué, sept. 95 |

|

Droits de la CE sur les importations de riz |

Thaïlande, octobre 95 |

- |

- |

|

Application par la CE des engagements pris au titre de l'Uruguay Round concernant le riz |

Uruguay, janvier 96 |

- |

- |

|

Mesures appliquées par l'Australie concernant l'importation de saumons |

Canada, octobre 95 |

- |

- |

|

Mesures appliquées par l'Australie concernant l'importation de salmonidés |

Etats-Unis, nov. 95 |

- |

- |

|

Mesures appliquées par le Brésil concernant la noix de coco desséchée |

Philippines, déc. 95 |

- |

Constitué, mars 96 |

|

Droits compensateurs appliqués par le Brésil sur les importations de noix de coco desséchée et de poudre de lait de coco en provenance de Sri Lanka à la demande de Sri Lanka |

Sri Lanka, mars 96 |

- |

- |

|

Mesures appliquées par la CE concernant la viande et les produits camés (hormones) |

Etats-Unis, janvier 96 |

- |

Constitué, mai 96 |

|

Mesures appliquées par la CE concernant le bétail et la viande (hormones) |

Canada, juillet 96 |

- |

Constitué, oct. 96 |

|

Subventionnement par la Hongrie des exportations de produits agricoles |

Argentine, Australie, Canada, Nouvelle-Zélande, Thaïlande, Etats-Unis, avril 1996 |

- |

- |

|

Enquête antidumping des Etats-Unis concernant les importations de tomates fraîches et réfrigérées en provenance du Mexique |

Mexique, juillet 96 |

- |

- |

|

Interdiction d'importation de certaines crevettes et de certains produits à base de crevettes par les E.U. |

Inde, Malaisie, Pakistan, Thaïlande, octobre 96 |

- |

- |

|

Restrictions imposées par les Etats-Unis aux importations de sous-vêtements en coton et en fibres fabriqués a la main |

Costa Rica, janv. 96 |

- |

Constitué, mars 96 |

¹ Date à laquelle une solution concertée est intervenue, le signe "-" indique l'absence de solution. Source; Rapport annuel de l'Organe de règlement des différends, 1996, Document WT/DSB/8, 28 octobre 1996, OMC, Genève.

Autre thème débattu au sein du Comité, qui a aussi une incidence sur les échanges de produits agricoles de base: le lien entre les dispositions du système commercial multilatéral et les impératifs écologiques, y compris normes et réglementations techniques, emballage, étiquetage et recyclage. Les travaux réalisés dans ce domaine ont surtout consisté à examiner et analyser les systèmes volontaires d'écoétiquetage et leurs relations avec les dispositions de l'OMC, en particulier l'accord TBT. L'un des domaines de friction est, entre autres, la compatibilité des systèmes d'écoétiquetage fondés sur des méthodes de transformation et de production dissociées du produit et les règles de l'OMC.

Le Comité des mesures sanitaires et phytosanitaires de l'OMC a tenu trois réunions ordinaires en 1995 et trois autres en 1996. En outre, il a organisé des réunions et des consultations informelles sur plusieurs thèmes. Le rapport du Comité à la Conférence ministérielle de Singapour résume les progrès réalisés dans plusieurs domaines relevant de son mandat¹. Le Comité avait ainsi reçu, à la date du 8 octobre 1996, 396 notifications de nouvelles réglementations sanitaires et phytosanitaires ou de modification des réglementations existantes de 31 Etats membres. De nombreux autres membres ont également désigné leurs points d'enquête nationaux ainsi que l'autorité nationale responsable des notifications. L'accord sur les mesures sanitaires et phytosanitaires (SPS) a notamment fixé une importante mission au Comité: concevoir une procédure pour suivre les mécanismes d'harmonisation sur le plan international et l'application de normes, de directives et de recommandations internationales. Le Comité examine actuellement une proposition concernant une telle procédure. Il s'interroge également sur la possibilité d'utiliser, comme le prévoit l'Accord, les informations recueillies par les organismes chargés de fixer des normes au niveau international. Une autre solution pourrait consister à faire participer ces organismes eux-mêmes au suivi.

¹ Rapport du Comité des mesures sanitaires et phytosanitaires, 15 octobre 1996.

Un certain nombre de différends commerciaux mettant enjeu des violations supposées de l'Accord sur les mesures SPS ont été soumis à l'Organe de règlement des différends. On peut notamment citer: une plainte des Etats-Unis à l'encontre de la République de Corée pour obligations en matière de durée de conservation et une plainte séparée des Etats-Unis à rencontre des procédures d'inspection exigées par la République de Corée; des plaintes du Canada et des Etats-Unis contre les restrictions imposées par l'Australie à propos des maladies des poissons; et des plaintes des Etats-Unis et du Canada contre l'interdiction par la CE des importations de viande traitée aux hormones. Des précisions sur ces différends ont été données précédemment.

Le Comité a également examiné les différents aspects d'un programme pratique et efficient d'activités en cours et futur: étudier l'efficacité du dispositif de notification de l'Accord, améliorer la transparence dans d'autres domaines, notamment par l'échange d'informations sur les structures administratives et procédures des Etats membres liées à l'adoption de mesures SPS; faciliter des consultations destinées à permettre la résolution des problèmes commerciaux en cours; coordonner et améliorer la qualité et l'efficacité de l'assistance technique internationale; et promouvoir la reconnaissance de mesures SPS équivalentes compatibles avec les dispositions de l'Accord.

Études sur des produits spécifiques

Perspectives d'avenir pour les produits agricoles non traditionnels

Progressivité des droits sur les produits agricoles

Instabilité des marchés des produits agricoles

Évolution des prix des céréales dans quelques pays en développement en 1995-96

Récentes études de la FAO sur le commerce, l'environnement et le développement durable

Dans Rapport et perspectives sur les produits 1994-95, il a été indiqué comment la FAO évaluait les effets du volet agricole de l'Accord issu de l'Uruguay Round sur les aliments de base et quelques autres produits. Le présent Rapport rend compte d'autres études entreprises par la FAO dans trois domaines: études sur des produits spécifiques (agrumes, fruits tropicaux, coton et produits forestiers); études sur les perspectives d'exportation des pays en développement dans le cas de plusieurs produits agricoles non traditionnels; et progressivité des droits de douane sur les produits agricoles.

Les projections de la FAO concernant les agrumes et produits transformés pour l'année 2000¹ ont été modifiées pour tenir compte des effets de l'Uruguay Round sur ce secteur. L'analyse indique que des facteurs tels que la croissance économique mondiale, le niveau de revenu dans les pays d'importation ainsi que l'évolution des goûts et des préférences joueront un grand rôle dans l'évolution du marché mondial des agrumes d'ici l'an 2000. D'une manière générale, l'Accord issu de l'Uruguay Round ne devrait entraîner qu'une augmentation modeste de la production, de la consommation et des échanges de produits à base d'agrumes dans le monde. La consommation d'agrumes dans les pays importateurs devrait augmenter, l'abaissement des droits d'importation négocié dans le cadre de l'Accord devant se traduire par une diminution des prix intérieurs et, partant, un accroissement des importations. Cette évolution devrait favoriser une légère remontée des cours mondiaux. On estime que les cours mondiaux des agrumes et des produits transformés pourraient dépasser de 1,8 à 4,1 pour cent le niveau qu'ils auraient atteint en l'absence d'Accord d'ici l'an 2000.

¹ Production, demande et commerce des agrumes: projections à l'horizon 2000, CCP: CI 93/3, FAO, 1993.

L'impact de la réduction des droits de douane au titre de l'Accord issu de l'Uruguay Round devrait être relativement limité pour les fruits tropicaux, étant donné que les droits applicables antérieurement étaient déjà réduits, même si pour certains produits des gains importants peuvent être réalisés (voir ci-après). L'harmonisation des mesures sanitaires et phytosanitaires (SPS) revêt une grande importance pour les fruits tropicaux car elle devrait stimuler les échanges. A cet égard, l'Accord sur les mesures SPS reconnaît les difficultés que pourraient rencontrer les pays en développement pour satisfaire les exigences des pays importateurs en matière sanitaire; des dispositions particulières sont prévues en matière d'assistance technique dans ce secteur. Les pays les moins développés peuvent retarder l'application de l'Accord pendant une durée maximale de 5 ans, contre 2 pour les autres pays en développement.

L'achèvement progressif de l'Accord multifibres devrait avoir un impact sur la production et le commerce défibres ainsi qu'un effet direct sur les textiles et les vêtements. La demande de textiles et de vêtements devrait augmenter dans les pays développés avec la suppression des quotas et l'abaissement sensible des droits de douane, qui devraient favoriser la consommation de fibres naturelles - coton, laine et soie en particulier. Toutefois, les phases initiales de la libéralisation de l'Accord multifibres n'a pas ouvert beaucoup de débouchés nouveaux aux pays en développement, les pays importateurs choisissant surtout de libéraliser les produits non contingentés lors de la première phase, lancée en 1995. Tous les effets de la libéralisation ne devraient se faire sentir qu'à l'expiration définitive de l'Accord multifibres, c'est-à-dire en 2005, date à laquelle un pourcentage d'importation pouvant atteindre 70 pour cent en valeur sera alors libéré. Certains petits fournisseurs et les pays les moins développés bénéficiant à titre provisoire de taux plus élevés d'augmentation de leur contingent de textiles et de vêtements devraient accroître leurs revenus et leur consommation de fibres, qu'elles soient produites localement ou importées. A plus long terme, les pays membres de l'OMC disposant d'un système de production de coton intégré verticalement et d'une abondante main-d'oeuvre bon marché devraient bénéficier d'un avantage comparatif.

Dans une étude récente, la FAO a examiné l'évolution des droits de douane sur les produits forestiers à la suite de l'Accord issu de l'Uruguay Round et a évalué les effets quantitatifs dudit Accord sur le commerce international de ces produits¹. En ce qui concerne l'évolution des droits, l'étude note que l'Accord issu de l'Uruguay Round entraînera une réduction des droits d'importation sur les produits forestiers par les pays développés (tous marchés confondus) de 3,5 à 1,1 pour cent, soit une diminution de 70 pour cent, et de 4,6 à 1,7 pour cent sur les importations en provenance des pays en développement. Les réductions sur les marchés des pays développés importateurs seront les plus fortes pour la pâte à papier et les produits dérivés du papier (100 pour cent en moyenne pour les papiers et cartons ainsi que les particules de papier et 83 pour cent pour le papier d'édition). Le degré de progressivité des droits va également diminuer pour de nombreux produits, notamment les produits en bois solide, dont les droits devraient baisser en moyenne de 31 pour cent (panneaux de particules), 50 pour cent (articles semi-manufacturés) et 67 pour cent (articles en bois).

¹ Impact of thé Uruguay Round on International Trade in Forest products, par E. Barbier, FAO, Rome, 1996.

L'étude a estimé la valeur des échanges supplémentaires de produits forestiers (l'effet "création d'échanges") résultant de la modification des droits ainsi que la valeur des échanges détournés des pays en développement en raison des variations de la marge existant entre les taux SGP et les taux NPF. Selon l'un des scénarios retenus, on a supposé que les droits antérieurs à l'Accord issu de l'Uruguay Round sur les marchés des pays développés correspondaient aux niveaux SGP pour les importations en provenance des pays en développement et aux taux NPF pour les importations en provenance des pays développés, l'étude a évalué à 340 millions de dollars l'accroissement net des échanges de produits forestiers dans le monde. Ce gain statique comparatif de 340 millions de dollars à la fin de la période d'application s'est traduit par un surcroît d'échanges de 509 millions de dollars pour les pays développés et une diminution de 169 millions de dollars pour les pays en développement. Selon un deuxième scénario - on a supposé dans ce cas que les droits antérieurs à l'Uruguay Round étaient les taux NPF sur les importations en provenance des pays développés et des pays en développement - les résultats faisaient apparaître un accroissement net des échanges au niveau mondial de 472 millions de dollars, soit un gain de 289 millions de dollars pour les pays développés et de 183 millions de dollars pour les pays en développement. Selon le premier scénario, en dépit d'échanges supplémentaires dans les deux régions, les pays en développement ont enregistré une perte en raison d'un important détournement des échanges, l'écart entre des taux NPF déjà réduits et les taux SGP ayant quasiment disparu. Avec le second scénario, il n'y a pas eu de détournement des échanges puisqu'on a supposé que les taux antérieurs à l'Uruguay Round étaient identiques (taux NPF) pour les deux groupes de pays et c'est pourquoi l'ensemble était imputable à un surcroît d'échanges.

Puisque, dans la pratique, les exportations de produits forestiers des pays en développement sont soumis à la fois aux taux SGP et NPF, l'étude conclut que la réalité se situe sans doute entre les deux estimations (à savoir 340 et 472 millions de dollars). Néanmoins, ces effets sont négligeables dans l'ensemble étant donné qu'ils ne représentent qu'entre 0,4 et 0,5 pour cent des échanges totaux de produits forestiers (quelque 86 milliards de dollars en 1991). Cette incidence limitée s'explique essentiellement par la faible variation des taux de droits imputable à l'Uruguay Round étant donné que ces taux étaient déjà très réduits. Autre conséquence: de nouvelles réductions des taux ne devraient pas avoir d'effets en ce qui concerne les détournements d'échanges car d'ici là pays développés et pays en développement devraient tous être soumis à un taux unique; en d'autres termes, il ne subsistera pas de marge de préférence.

Les échanges de plusieurs produits agricoles non traditionnels (PNT), notamment - mais pas exclusivement - horticoles (Tableau 6), s'accroissent à un rythme relativement rapide depuis quelques années. Ces produits présentent de plus en plus d'importance pour les pays en développement. La FAO a lancé une étude sur les PNT pour analyser l'accroissement des échanges de ces produits et évaluer les effets de l'Uruguay Round sur ces échanges¹. Les PNT examinés dans le cadre de l'étude sont ceux dont le taux de croissance en volume au cours des cinq dernières années (1989-94) a été supérieur à 3 pour cent par an et dont les importations ont atteint un montant minimum de 3 millions de dollars par an au cours de cette période.

¹ Koroma, S. Prospects pour les produits agricoles non traditionnels: Etude de cas sur l'Union Européenne, les Etats-Unis et le Japon, Division des produits et du commerce international, FAO, Rome 1997 (ronéo).

|

TABLEAU 5: Montant et taux de croissance annuelle des importations de quelques produits agricoles non traditionnels |

|||

|

|

1985 |

1994 |

1985-94 |

|

|

Milliards de dollars |

Taux de croissance |

|

|

Etats-Unis |

|

|

|

|

Produits non traditionnels |

0,9 |

1,7 |

7,3 |

|

Autres |

22,1 |

29,3 |

3,2 |

|

CE |

|

|

|

|

Produits non traditionnels |

4,2 |

10,2 |

10,4 |

|

Autres |

90,7 |

168,3 |

7,1 |

|

Japon |

|

|

|

|

Produits non traditionnels |

0,7 |

1,7 |

10,4 |

|

Autres |

16,3 |

36,4 |

9,3 |

|

Total |

|

|

|

|

Produits non traditionnels |

5,8 |

13,6 |

9,9 |

|

Autres |

129,1 |

234,0 |

6,8 |

Source: FAOSTAT

|

TABLEAU 6: Effets de l'Uruguay Round sur les importations de produits non traditionnels en l'an 2000 |

||||

|

|

CE |

Etats-Unis |

Japon |

Total |

|

Variations en pourcentage ¹ |

||||

|

Produits non traditionnels (PTN) |

CE |

Etats-Unis |

Japon |

Total |

|

Avocats |

14,1 |

5,5 |

7,4 |

12,7 |

|

Noix du Brésil |

4,0 |

3,2 |

- |

3,7 |

|

Noix de cajou |

7,1 |

2,5 |

5,9 |

4,5 |

|

Dattes |

6,3 |

6,9 |

- |

6,5 |

|

Aubergines |

11,0 |

8,1 |

- |

10,3 |

|

Ail |

9,7 |

12,2 |

11,6 |

10,2 |

|

Gingembre |

9,4 |

10,6 |

4,5 |

6,8 |

|

Miel |

13,2 |

3,0 |

8,3 |

10,9 |

|

Kiwi |

24,6 |

10,5 |

19,2 |

22,3 |

|

Mangues |

9,6 |

7,2 |

4,2 |

8,3 |

|

Oignons |

10,5 |

3,1 |

7,8 |

5,4 |

|

Papayes |

7,7 |

6,3 |

9,5 |

8,2 |

|

Epices |

14,9 |

10,1 |

6,0 |

8,7 |

|

Tomates |

15,5 |

5,2 |

11,4 |

13,4 |

|

|

Milliards de dollars |

|||

|

Ensemble des PNT |

|

|

|

|

|

1994 |

10,2 |

1,7 |

1,7 |

13,6 |

|

2000 (scénario de base) |

11,9 |

2,1 |

2,4 |

16,4 |

|

2000 (Uruguay Round) |

12,9 |

2,4 |

2,7 |

18,0 |

¹ Par rapport au scénario de base.

Les principaux marchés d'importation des PNT sont la CE, les Etats-Unis et le Japon, qui absorbent à eux trois plus de 60 pour cent en valeur des échanges mondiaux de ces produits. Bien que les importations de PNT n'aient représenté que 6 pour cent en valeur des importations agricoles de ces trois pays en 1994, elles ont augmenté à un rythme de 9,9 pour cent par an au cours de la période 1985-94, contre 6,8 pour cent pour les importations des autres produits agricoles (Tableau 5). Les principaux pays en développement exportateurs de PNT ont été la Chine (1,42 milliards de dollars en 1994), le Mexique (1,26 milliards de dollars) et la Thaïlande (738 millions de dollars).

Les deux principales causes de cette progression rapide des importations de PNT dans les pays développés sont l'évolution des préférences du consommateur liée à l'accroissement des revenus et la capacité accrue de certains pays en développement à exporter davantage à des prix compétitifs. Cette évolution s'explique notamment par le développement de moyens de transport et de communication d'un moindre coût et un accès plus large aux techniques de production et de commercialisation dans les pays en développement.

L'abaissement des droits de douane obtenu dans le cadre de l'Uruguay Round permet aussi d'espérer un nouvel accroissement des exportations de PNT par les pays en développement. Dans la CE et aux Etats-Unis, les taux de droits pour les PNT devraient être réduits en moyenne de 20 à 40 pour cent2. La CE a également accordé l'admission en franchise de droits pour les noix muscades, les mangues et les pastèques. Aux Etats-Unis, les kiwis sont aujourd'hui admis en franchise. Le Japon, qui n'applique pas de droits saisonniers, s'est engagé à abaisser ses droits ad valorem pour les PNT dans une proportion comprise entre 15 et 60 pour cent.

2 Toutefois, certains PNT (tomates, concombres, haricots, etc) restent soumis à des droits saisonniers élevés. Pour la CE, voir A. Swinbank et C. Ritson, Thé Impact of the GATT Agreement on EU Fruit and Vegetable Policy, Food Policy, Vol. 20, No. 4, août 1995.

Le Tableau 6 indique les effets estimés de l'Uruguay Round sur les exportations de PNT vers les trois principaux marchés d'exportation3. Pour l'ensemble des PNT, il est prévu selon les projections un accroissement en valeur des importations, qui devraient passer de 13,6 milliards de dollars en 1994 (période de référence) à 16,4 milliards de dollars en l'an 2000 si l'on retient le scénario de base (en l'absence de l'Uruguay Round) et à 18 milliards de dollars en tenant compte de l'Uruguay Round. L'Uruguay Round a donc pour effet net d'entraîner un surcroît d'importations en l'an 2000 de 9,8 pour cent. L'Uruguay Round apparaît comme un facteur positif pour l'ensemble des TNC mais l'accroissement des échanges est particulièrement manifeste pour les produits suivants: avocats, aubergine, ail, miel, kiwi et tomates.

³ L'analyse est basée sur des estimations de l'élasticité de la demande par rapport aux prix et aux revenus (y compris pour des produits nationaux concurrents) et sur une projection de celle-ci jusqu'en l'an 2000 compte tenu des réductions de droits d'importation découlant des engagements pris dans le cadre de l'Uruguay Round.

Les droits d'importation sur les produits agricoles transformés sont plus élevés que les droits sur leurs composants primaires. Cette différence de taux de droits entre un produit transformé (jus d'orange par exemple) et le produit de base correspondant (oranges) est généralement désignée par l'expression progressivité des droits. Or, on estime que cette progressivité est l'un des obstacles auxquels sont confrontés les pays exportateurs de produits primaires lorsqu'ils s'efforcent de créer des industries de transformation tournées vers l'exportation. En dernière analyse toutefois, la manière dont la structure du tarif douanier conditionne les incitations, les allocations de ressources et l'implantation des activités de transformation dépend non seulement de la différence entre les droits nominaux elle-même mais aussi de la relation entre cette différence et la valeur ajoutée au produit transformé. Cette relation est rendue par la notion de taux de protection effectif, qui est défini comme la variation de valeur ajoutée, rendue possible par la structure du tarif douanier, exprimé en pourcentage de la valeur ajoutée en cas de libre-échange.

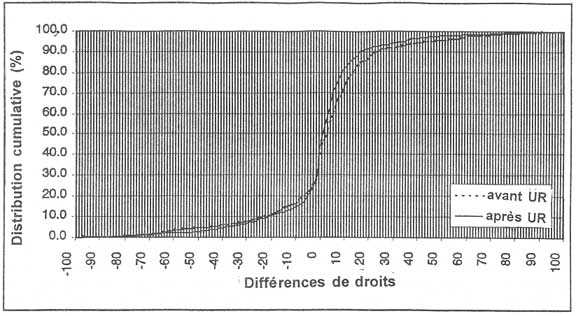

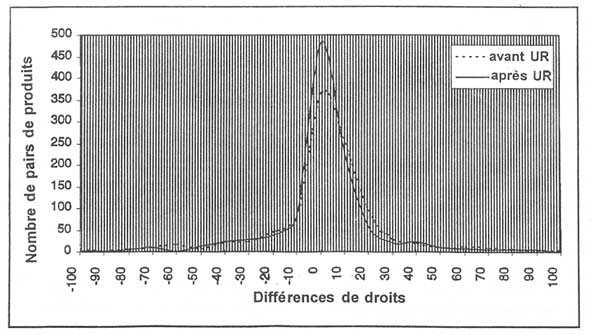

Figure 1: Distribution cumulative des différences de droits avant et après l'Uruguay Round

Tableau de distribution de la fréquence des différences de droits avant et après l'Uruguay Round

Notes: Total pour l'UE, le Japon et les Etats-Unis. Les axes des abscisses indiquent l'importance des différences de droits (1036 différences avant l'Uruguay Round et 1049 différences après l'Uruguay Round de l'UE, du Japon et des Etats-Unis se situent à l'intérieur des limites des figures; elles représentent 94 et 95 pour cent du total respectivement). L'axe des ordonnées de la Figure 1 indique le pourcentage des paires de produits pour lesquelles les différences de droits se situent entre - 100 pour cent et la différence de droits indiquée. L'axe des ordonnées de la Figure 2 indique le nombre de paires de produits qui se situent à l'intérieur d'un intervalle de +/- 5 pour cent de la différence de droits indiquée (ainsi, 58 paires de produits de l'UE, du Japon et des Etats-Unis présentent des différences de droits après l'Uruguay Round qui se situent entre 15 et 25 pour cent).

Dans une étude récente, la FAO a évalué le degré de progressivité des droits résultant des variations de taux d'importation dans la CE, au Japon et aux Etats-Unis, dues à l'Uruguay Round¹. L'étude a montré que plus de la moitié des différences de droits après l'Uruguay Round était positive, c'est-à-dire qu'il y avait eu progressivité des droits. De même, les différences étaient nulles dans 10 pour cent des cas environ et négative (droits régressifs) dans un tiers des cas. Un droit régressif indique que l'importateur a choisi un degré de protection plus élevé pour l'intrant que pour l'extrant. D'une manière générale, les différences de droits ont diminué dans le cas des variations négatives et positives et, en conséquence, la tendance générale est une convergence vers zéro (voir Figure 1).

¹ Lindland, J., Thé Impact of thé Uruguay Round on Tariff Escalation in Agricultural Products, Division des produits et du commerce international, FAO, juillet 1996, Rome. L'étude porte sur 226 produits agricoles transformés, qui représentent 45 pour cent des importations mondiales de produits agricoles transformés. Les taux de droits effectifs qui seront appliqués par tel ou tel pays à l'avenir n'étant pas connus, on a fondé l'analyse sur les plafonds de droits consolidés avant et après l'Uruguay Round, qui pourraient être plus élevés que les taux effectivement appliqués.

L'étude a révélé que la moyenne des différences de taux positives après l'Uruguay Round était de 17 pour cent (contre 23 pour cent avant l'Uruguay Round). Par conséquent, même lorsque les concessions tarifaires consenties au titre de l'Uruguay Round seront pleinement appliquées, la progressivité des droits nominaux restera d'un niveau élevé. Parmi les produits transformés les plus importants (du point de vue de la valeur des échanges mondiaux) pour lesquels la progressivité des droits a été sensiblement réduite, on trouve: les cigarettes, certains produits laitiers, certains aliments du bétail dans la CE, le vin, certains produits laitiers et camés au Japon, le jus d'orange et certains produits laitiers aux Etats-Unis.

La conclusion générale de l'étude est que la progressivité des droits a diminué en général du fait de l'Uruguay Round. Toutefois, il faut faire preuve d'une certaine prudence pour ce qui est des conséquences de l'Accord sur une politique de diversification des produits au profit d'exportations à plus forte valeur ajoutée. L'expérience a montré dans de nombreux pays que le succès d'un programme de diversification dépendait de nombreux facteurs en dehors d'une réduction de la progressivité des droits. Ces facteurs sont par exemple l'existence de technologies ou d'infrastructures appropriées, l'existence de normes et d'une réglementation technique pour les produits et des facteurs tels que la marque ou d'autres aspects dont on sait qu'ils influent sur les préférences du consommateur dans les pays d'importation. Les pays qui envisagent une diversification doivent donc procéder à des études précises des industries de transformation des produits agricoles avant d'engager des investissements dans ce domaine.

La FAO a organisé à Rome en juin 1996 une réunion d'experts informelle qui avait un double objectif: déterminer si l'instabilité des prix agricoles augmentait et définir les instruments permettant de résoudre ce problème. Les principales conclusions de la réunion, qui portait essentiellement sur les prix des céréales ont été les suivantes2:

· Si l'on considère les tendances passées, l'instabilité des prix sur les marchés mondiaux a été relativement élevée pour la plupart des produits agricoles et elle semble augmenter. Pour les céréales, la production mondiale a été plus fluctuante ces derniers temps, du fait des céréales secondaires principalement, et les prix relativement élevés des céréales en 1995/96 s'expliquent essentiellement par des facteurs conjoncturels, notamment le mauvais temps dans quelques gros pays producteurs alors que les stocks publics s'amenuisaient rapidement en une période où le revenu (et, partant, la demande) mondial est relativement élevé.· Les facteurs éventuels d'instabilité à l'avenir définis par la réunion étaient notamment les suivants: baisse du niveau des stocks de céréales dans le monde; transferts de la production vers des régions plus prédisposées à l'instabilité en raison de l'Uruguay Round, même si l'effet possible risque d'être très limité; renforcement de l'intégration verticale dans le secteur de l'élevage pouvant rendre la demande d'aliments du bétail moins sensible aux variations de prix; présence accrue de ressources financières sur les marchés internationaux des produits, même si ces fonds risquent surtout d'accroître la variabilité des prix sur l'année; et incertitudes quant aux adaptations en cours dans les pays en transition ou à l'intégration de la Chine et des pays de l'ex-URSS dans le système des échanges mondiaux de produits agricoles.

· Les facteurs pouvant limiter la stabilité, en revanche, sont les suivants: libéralisation des marchés, y compris à cause de l'Accord issu de l'Uruguay Round, des accords commerciaux régionaux et des initiatives unilatérales, qui devraient entraîner une plus grande sensibilité aux prix; adoption par les Etats de politiques plus transparentes et plus cohérentes dans le domaine de la formation des stocks et des échanges; accroissement, même si le volume total des stocks diminue, de la part des stocks privés, plus sensibles à l'évolution des prix; et évolution technologique du secteur des aliments du bétail qui peut devenir plus sensible aux variations de prix.

2 Report of a meeting of experts on agricultural price instability, Document ESCP/N° 2, Division des produits et du commerce international, FAO, 1996.

D'une manière générale, la Consultation a conclu qu'il était impossible de quantifier de façon précise les conséquences nettes en matière d'instabilité de cet ensemble complexe de facteurs. Toutefois, la voie qui doit mener à un nouvel environnement commercial plus ouvert est incertaine et il est probable qu'au cours de cette période transitoire l'instabilité sera plus grande qu'une fois le système totalement restructuré.

La réunion a également examiné les moyens de lutter contre l'instabilité des prix. Au niveau national, les instruments dont on peut disposer sont notamment les suivants: constitution de stocks de nourriture à des fins bien définies de sécurité alimentaire; réajustement des droits dans la limite des taux auxquels se sont engagés les pays dans le cadre de l'OMC; utilisation des garanties classiques de l'OMC du type droits compensateurs et disposition spéciale de garantie, encore que la plupart des pays en développement ne puissent disposer de cette dernière option dans la mesure où ils ne suivent pas le processus de tarification prévu dans le cadre de l'Uruguay Round et instruments financiers fonctionnant selon les lois du marché tels que contrats à terme et options, bien que, là encore, les pays en développement n'aient guère accès à ce type d'instruments.

Au niveau international, les instruments utilisables sont les suivants: accords internationaux de produits, bien que de tels accords ne soient pas véritablement à l'ordre du jour dans le secteur agricole; mécanismes d'intervention et de financement compensatoire du FMI, même si, pour de multiples raisons, ce dispositif a été peu utilisé; aide alimentaire, notamment dans des situations d'urgence et dans le cadre de programmes d'échanges de vivres contre du travail; les deux derniers dispositifs figurent en outre parmi les solutions possibles prévues dans la Décision ministérielle de Marrakech sur les mesures concernant les effets négatifs possibles du programme de réforme sur les pays les moins avancés et les pays en développement importateurs nets de produits alimentaires. Enfin, il a été indiqué en conclusion qu'il fallait créer au niveau international un climat favorable afin que les pays puissent avoir confiance dans le système commercial multilatéral.