![]()

![]()

![]()

الجزء الأوّل

البناء المؤسسي لمكون الإقراض

- مكون الإقراض بالبرنامج

- تنظيم وإدارة الصندوق الاستثماري والجمعيات .

- بناء القدرات المؤسسية للجمعيات .

- خطة العمل والموازنة .

1/1 مكون الإقراض بالبرنامج

بما أنّ هذا الدليل يعتمد في الأساس على تجربة وخبرات برنامج تنمية المجتمعات المحلية بالجمهورية اليمنية، ولكي نتعرّف على الإطار العام الذي يتمّ فيه تنفيذ مكوِّن الإقراض لابدّ لنا من استعراض المبادئ الأساسية وأساليب عمل البرنامج.

يُنَّفذ برنامج تنمية المجتمعات المحلية من خلال خمسة مكونات هي:

- البناء المؤسسي والتنظيم.

- بناء القدرات والتدريب.

- النوع الاجتماعي.

- الإقراض.

- التنسيق على المستويين المحلى والوطني لتقديم الخدمات الاجتماعية للمجتمعات المحلية.

وعلى خلاف معظم المشاريع والبرامج ـ والتي يأتي فيها مكون الإقراض كأول خطوة في التنفيذ وذلك للاستجابة للضغط السياسي والاجتماعي من شركاء برامج التمويل ـ فإنّ استراتيجية ومنهج برنامج تنمية المجتمعات المحلية بنى على التنفيذ والذي يتمّ من خلال سبعة خطوات متسلسلة على النحو التالي :

1) تعريف المجتمعات المحلية وشركاء البرنامج بأهداف ومكونات وإستراتيجية وفلسفة البرنامج.

2) اختيار المجتمعات الريادية.

3) تقييم الوضع بالمشاركة

4) تحريك المجتمعات المحلية وتنظيمها في جمعيا ت تنموية.

5) التدريب وبناء القدرات.

6) الإقراض.

7) التكرار في مجتمعات محلية أخري.

إنّ تنفيذ مكون الإقراض لا يتم بشكلِ منفصل ولكن يتم تنفيذه متكاملا مع المكونات الأخرى في إطار تحقيق أهداف البرنامج والممثّلة في الآتي:

- بناء قدرات المجتمعات المحلية والفقراء لتحقيق التنمية المستدامة لتخفيف حدة الفقر على المستوى المحلى والإقليمي والوطني .

- البناء المؤسسي لعلاقات الجمعيات التنموية مع الجهات الأخرى التي تعمل في مجال التنمية لجذب دعم فني ومالي وخدمي لكي تتكامل الجهود لتخفيف حدة الفقر.

- تطوير نموذج تنموي في إطار بيئي متناسق يُمَكِّن الحكومة اليمنية من تنفيذه لتحقيق التنمية الإقليمية المرتكزة علي المجتمعات المحلية.

في إطار الأهداف الكلية للبرنامج فان أهداف مكون الإقراض هي:

- التنظيم الإداري والمالي لصندوق الجمعية ( المال الدوار ) في إطار البناء المؤسسي لجمعية تنمية المجتمع .

- التدريب وبناء القدرات في مجال إدارة المال الدوار.

- توفير موارد مالية كمنحة للجمعيات التنموية لكي يتم إقراضها لفقراء المجتمع وتحصيلها لتكون رأس المال الابتدائي للجمعية (الصندوق).

- مساعدة الجمعيات لخلق علاقة مؤسسية مع مؤسسات التمويل الرسمي لتقليل تكلفة التمويل على البنوك والمقترضين من أعضاء المجتمع المحلي.

- تحديد نسبة من التمويل للنساء وذلك لإدماج النوع في تنفيذ التنمية المحلية.

فلسفة مكون الإقراض:

لم تتمكن تجارب التمويل السابقة التي تعتمد وتطبق فلسفة ومنهج التمويل الموجه والمراقب وفق سياسة التخطيط والتنفيذ المركزي من الوصول إلى فقراء المجتمع المحلي وتحقيق التنمية المتوازنة. لذلك فان فلسفة ومنهج تنفيذ مكون الإقراض بالبرنامج ترتكز على منهج المشاركة في التخطيط والتنفيذ وذلك من خلال قيام الجمعيات التنموية بتحديد احتياجاتها وكيفية تنفيذها مع الإدارة المؤسسية والمالية للجمعية . لتنفيذ المشاريع التنموية لأعضاء المجتمع المحلي قدم البرنامج الدعم المالي للجمعيات من خلال:

- تمويل المشاريع المجتمعية: هي المشاريع التي تقدم خدمات مباشرة أو غير مباشرة لأعضاء المجتمع( مثل تمويل مدخلات إنتاج البصل بالمخاء، توفير مياه الشرب بالسوادية ، تلفون عام بغيل بن يمين). تدار مثل هذه المشاريع كمشروع استثماري يسدد أصل القرض وأرباحه لصندوق الجمعية وبعد السداد الكامل يعامل المشروع كمشروع استثماري للجمعية.

- تمويل مشاريع المجموعات الاستثمارية: هي المشاريع التي تقدم من مجموعة منسجمة من الأعضاء (3 الى10 أعضاء) تربط بينهم مهنة أو ارث أو علاقة أسرية أو شراكه ....الخ شريطة أن يكون لدى لأعضاء المجموعة المهارة الفنية بجانب أن لا يكون المشروع من الأنشطة التي تصفى بانتهاء عملية الإنتاج (زراعة المحاصيل الموسمية).

- تمويل المشاريع الفردية : نسبة للعادات الاجتماعية السائدة بمنطقة عمل البرنامج أدخل البرنامج نظام التمويل الفردي بهدف الوصول إلى النساء وتمويل مشاريعهن التي تتميز بصغر حجمها وسرعة عائدها بالإضافة للصناعات الصغيرة والأنشطة الحرفية.

تنظيم مكون الإقراض بالبرنامج

يتم تنفيذ مكون الإقراض ببرنامج تنمية المجتمعات المحلية عبر:

- برنامج الأمم المتحدة الإنمائي كممول للصندوق الاستثماري بالبرنامج.

- الصندوق الاستثماري برئاسة البرنامج.

- الوحدة الإقليمية بمنطقة عمل البرنامج.

- جمعية التنمية القاعدية والتي تضمّ :

- الجمعية العمومية.

- الهيئة الإدارية.

- لجنة الاستثمار.

- لجنة الصندوق.

- لجنة الرقابة .

أعضاء المجتمع :

مستفيدين مباشرين:

- أعضاء المجموعات الاستثمارية.

- الأفراد.

مستفيدين غير مباشرين:

- أعضاء من الجمعية والمجتمع المحلى.

- أعضاء من خارج نطاق الجمعية.

تنظيم الصندوق الاستثماري

مبادئ ومفاهيم الصندوق الاستثماري

لاستدامة خدمات برنامج تنمية المجتمعات المحلية أو أي برنامج تنموي آخر يكون الإقراض أحد آلياته لبناء تنظيمات قاعدية مستدامة تمكن الفقير من الاستفادة من الخدمات المالية المتاحة فلا بدّ أن يستوعب كل شركاء البرنامج مفاهيم ومبادئ التمويل الريفي التي تمثل حجر الزاوية في تصميم مكون الإقراض بالبرنامج . وعليه فإنّ أهمّ مبادئ ومفاهيم الصندوق الاستثماري تتمثل في :

- القابلية للاستمرار: تغطية تكاليف التشغيل والمحافظة على قيمة راس مال الصندوق وتحقيق ربح إيجابي .

- الاعتماد علي الذات : تعبئة الموارد الذاتية و تحريك المدخرات والاستفادة من المنحة المقدمة من البرنامج .

- الاستدامة: الحفاظ علي قيمة الموارد و تحقيق معدل نمو إيجابي لرأس المال مع استمرار تمويل الأعضاء.

- الشمول: توسيع نطاق الخدمات المقدمة لأعضاء المجتمع المحلي وخاصةً الفقراء .

- التأثير : مساعدة الفقراء علي مساعدة أنفسهم .

أهداف الصندوق الاستثماري:

يهدف الصندوق الاستثماري على مستوى المجتمع إلى تحقيق الآتي :

- تقديم خدمات ائتمانية ( الإقراض ، الادخار ) للفقراء .

- توفير وتحقيق سبل المعيشة المستدامة .

- تحريك مدخرات المجتمع .

المنهج:

إتباع منهج التخرج : ويعتبر هذا المنهج أحد العناصر الأساسية التي تركز على بناء القدرات المؤسسية للجمعيات التنموية بشكل متدرج ومتسلسل ، وذلك مع مراعاة الاعتبارات التالية :

- قروض صغيرة الحجم تنمو خلال دورات الإقراض اللاحقة .

- تحقيق ربح إيجابي .

- زيادة مساهمة المقترض .

- تأسيس وسيط مالي مستدام .

مبادئ الإقراض:

يتم تنفيذ مكون الإقراض وفق مبادئ واضحة و متفق عليها بين البرنامج والجمعية والمستفيدين من مكون الإقراض وتمثل هذه المبادئ العقد الأخلاقي غير المكتوب بين شركاء مكون الإقراض . و يًف صّل ذلك على النحو التالي :

أ) برنامج تنمية المجتمعات المحلية : يلتزم البرنامج بالإيفاء بالمبادئ التالية :

- صرف الدفعة الأول ى للجمعية من منحة البرنامج في الوقت المناسب لكي يتم إقراضها للأعضاء

- تحديد حجم القرض بناءاً على الدراسة المقدمة من الجمعية .

- في حالة انتظام أعضاء الجمعية بالسداد في أو قبل تاريخ الاستحقاق تصبح الجمعية مؤهلة لاستلام الدفعة التالية من منحة البرنامج .

ب) جمعية التنمية : تلتزم الجمعية بالإيفاء بالمبادئ التالية :

- وضع شروط تمويل تؤدى إلى جذب الفقراء إلى الجمعية .

- تمكين الفقراء من الحصول على قروض من منح البرنامج.

- تقديم قروض صغيرة الحجم من خلال دورة تمويل قصيرة .

- تمكين الفقراء من امتلاك وسائل إنتاج .

ج) المستفيدون : يلتزم المستفيدون بالإيفاء بالمبادئ التالية :

- توفير نسبة متفق عليها من حجم القرض كمساهمة في تكلفة المشروع أو ال م شاركه في برنامج التوفير الإجباري.

- يحقّ للمقترض الحصول على قرض آخر في حالة التزامه بشروط القرض السابق مع السداد في أو قبل تاريخ الاستحقاق.

النُظُم و الإدارة

لكي تنجح برامج التنمية التي تتبنى منهج الإقراض كأحد عوامل الجذب لأعضاء المجتمع المحلى فلابد من وضع أسس وضوابط مستوحاة من مبادئ ومفاهيم الإقراض الريفي و ت ُ ضم َّ ن في النظام الأساسي ولائحة الجمعية ، وتشمل هذه الأسس والضوابط ـ ولا تقتصر ـ على الآتي :

- المهام و الواجبات و توزيع الصلاحيات .

- القواعد التي تحدد آلية حل المشاكل و فضّ النزاعات .

- صيغ التمويل والحد الأدنى لهامش الربح على القروض .

- أسس وضوابط مساهمة أو مشاركة الأعضاء في تمويل المشروعات

- أسس وضوابط الادخار المباشر أو تحريك المدخرات عن طريق المساهمة في تمويل المشروع .

- الضمانات .

- آلية وضوابط صرف وسداد القرض .

- آلية وضوابط جدولة سداد القرض .

- آلية وضوابط تحصيل القروض المتعثرة .

- مراقبة فعالية لجنة التنمية ( الهيئة الإدارية ) واللجان الفرعية .

- مراقبة فعالية المشاريع الممولة.

- تحديد كيفية توزيع الأرباح .

- تحديد أسس وضوابط الموازنة التقديرية للجمعية و آلية تنفيذها .

1/2 تنظيم وإدارة الصندوق الاستثماري والجمعيات

لكي يتم تنفيذ مكون الإقراض بطريقة شفافة ومراقبة فلا بدّ للممارس التنموي أن يكون على معرفة تامة بالتفاصيل الدقيقة لتنظيم وإدارة مكون الإقراض . بناءاً على تجربة برنامج تنمية المجتمعات المحلية فقد تم تطوير وتطبيق أسس وقواعد تنظيم وإدارة مكون الإقراض والتي يمكن تلخيصها في الآتي:

الصندوق الاستثماري:

تتلخص مهام الصندوق الاستثماري لتنمية المجتمعات المحلية (CDIF) برئاسة البرنامج في الآتي :

1- فتح سجل بالوحدات الإقليمية لجمعيات التنمية التي سوف تشارك وتستفيد من خدمات البرنامج على النحو التالي :

- يعطى لكل وحدة إقليمية رقم (1الى 5) حسب عدد الوحدات الإقليمية بالبرنامج .

- يعطى لكل جمعية رقم متسلسل حسب تاريخ تسجيلها بالبرنامج . أي أنّ الجمعية الأولى بالوحدة الخامسة تعطى الرقم (51) .

- يعطى لكل مجموعة استثمارية رقم بعد رقم الجمعية وذلك وفق تاريخ قبولها عضواَ بالجمعية . مثلاً المجموعة الثالثة بالجمعية الأولى بالوحدة الخامسة تعطى الرقم (513) ويتم معاملة الأفراد كالمجموعات في حالة التمويل الفردي .

2- تحديد الاحتياجات النقدية لكل وحدة إقليمية في بداية تنفيذ مُكَوِّن الإقراض وتوفيرها كدفعة مقدمة ( Advance Payment ) قبل وقت كافي من بداية صرف المنح .

3- استلام طلبات التغذية الدورية و متابعة إجراءات الاسترداد حتى استلام المبالغ المطلوبة من برنامج الأمم المتحدة الإنمائي .

4- تحويل الاحتياج النقدي للوحدات الإقليمية لتنفيذ مُكَوِّن الإقراض في الوقت الصحيح وذلك لتفادي المشاكل التي سوف تنجم عن عدم توفر السيولة في زمن الاحتياج الحقيقي للنقد .

5- استلام خطط العمل السنوية لمُكَوِّن الإقراض من الوحدات الإقليمية وإعداد خطة العمل السنوية للصندوق الاستثماري لتنميه المجتمع .

6- على ضوء خطة العمل السنوية لمُكَوِّن الإقراض يتم تحديد الاحتياج التدريبي للجمعيات وتحديد كيفية وزمن التدريب بالتنسيق مع مسئول التدريب ببرنامج تنمية المجتمعات المحلية .

7- استلام مقترحات الموازنة السنوية لمُكَوِّن الإقراض من الوحدات الإقليمية ومراجعتها مع خطة العمل السنـوية. إعداد مقترح الموازنة السنوية لمُكَوِّن الإقراض وجدول التدفق النقــدي للوحدات الإقليمية خلال العام .

8- على ضوء خطط العمل السنوية المقدمة من الوحدات الإقليمية يتم حصر مدخلات الإنتاج المطلوبة وتتم المساعدة في توفيرها إذا طلبت المجتمعات المحلية ذلك مع العلم بأن الوحدات الإقليمية غير مفوضه لشراء أو تخزين مدخلات إنتاج لمنحها عند الطلب .

9- إعداد التقرير المالي الدوري عن الصرف من بنود الموازنة المصدقة لمُكَوِّن الإقراض .

10- قيد كل معلومات المتابعة والتقييم واستلام التقارير الدورية من الوحدات الإقليمية واستخلاص المعلومات وإعداد التقرير الدوري عن سير تنفيذ مُكَوِّن الإقراض .

11- تقديم التدريب اللازم للعاملين بالوحدات الإقليمية والمجتمعات المحلية في مجال الإقراض سواء بواسطة الفريق المركزي للبرنامج أو مراكز التدريب المتخصصة باليمن أو الخارج وذلك بالتنسيق مع مسؤول التدريب برئاسة برنامج تنمية المجتمعات المحلية .

12- القيام بالتفتيش الدوري للوحدات الإقليمية لمتابعة سير تنفيذ مُكَوِّن الإقراض .

13- إعداد خطه سنوية لمراجعه جمعيات تنمية المجتمع بمراجع خارجي .

14- العمل على تطوير صناديق الجمعيات إلى وسائط مالية.

15- العمل على خلق علاقات عمل مع مصادر التمويل المحلية .

16- إنشاء الصندوق الاستثماري بعد معالجة العقبات القانونية لكي يكون صندوقا (Fund) مستقلا ذو شخصيه اعتباريه ويدار بنظم مالية و إدارية تتميز بالبساطة والشفافية وتسمح للمجتمعات المحلية بالمشاركة في إدارته وامتلاكه مستقبلا على أن يكون رأسمـاله من جمعيات التنمية القاعدية.

العاملين بالصندوق الاستثماري :

يتكون فريق الصندوق الاستثماري من :

- مدير الصندوق/مدير البرنامج

- ضابط الإقراض والبرمجة ونائب مدير الصندوق

- محـــــاسب

- ضابط التسليف

- ضابط مشتريات.

ضابط الإقراض والبرمجة :

تتلخص مهام ضابط الإقراض والبرمجة في الآتي:-

- يكون مسئولا لدى مدير الصندوق ويعمل كنائب مدير للصندوق .

- العمل مع مدير الصندوق على إنشاء صندوق استثماري ذو شخصيه اعتباريه تسمح بمشاركة المجتمع في إدارته وامتلاكه مستقبلا .

- تقديم تقارير تقييم المنح لمدير البرنامج للتصديق أو لرفعها للجان البرنامـــــــــج المختصة .

- العمل على تطوير نظام يتميز بالبساطة والشفافية لتصديق ومتابعة تنفيذ القروض بواسطة الجمعيات

- تحديد الاحتياج النقدي لكل وحده إقليميه لتنفيذ مُكَوِّن الإقراض والعمل على توفيره قبل وقت الاحتياج الفعلي له .

- مراجعه طلبات التغذية واعتمادها ومتابعة التغذية إلى أن يتم استلام الوحدات الإقليمية للمبالغ المطلوبة .

- بناء على خطة العمل السنوية المقدمة من الوحدات الإقليمية يتم إعداد خطة العمل السنوية للبرنامج على أن تشمل الآتي:-

- خطة تكوين جمعيات التنمية

- الاحتياج التدريبي للجان تنمية المجتمع والتنفيذيين

- بالصناديق وتحديد كيفيه وزمن التدريب بالتنسيق مع مسؤول التدريب بالبرنامج .

- إعداد مقترحات موازنة مُكَوِّن الإقراض .

- حصر مدخلات الإنتاج المطلوبة والمساعدة في توفيرها .

- تنفيذ خطة العمل السنوية لمُكَوِّن الإقراض .

- الإشراف على نظام المتابعة والتقييم وحفظ السجلات للصندوق الاستثماري والوحدات الإقليمية .

- إعداد التقارير الدورية عن سير تنفيذ مُكَوِّن الإقراض بالمركز والوحدات الإقليمية ورفعها لمدير الصندوق .

- تقديم التدريب اللازم لأعضاء لجان الصناديق والمنظمين والعاملين بالوحدات الإقليمية في مجال الإقراض سواءأ بواسطة الفريق المركزي أو مراكز التدريب المتخصصة باليمن أو الخارج وذلك بالتنسيق مع مسؤول التدريب برئاسة البرنامج

- العمل وفق علاقة تـنسيقيه مع المنسق الإداري والمالي للبرنامج لضمان انسياب الأموال إلى الوحدات الإقليمية قبل وقت كافي من تاريخ الاحتياج الفعلي .

- إن أي تداخل في السلطات أو عدم وضوح رؤية في العلاقة التنظيمية بين ضابط القروض والبرمجة والمنسق الإداري والمالي سوف ينعكس سلبا خلال وقت قصير على سير تنفيذ مُكَوِّن الإقراض الذي يختلف كثيرا عن إجراءات توفير الاحتياج النقدي لمصروفات التشغيل .

- في حالة عدم تعيين ضابط تسليف يقوم ضابط الإقراض والبرمجة بكل الواجبات المحددة له .

- القيام بالتفتيش الدوري للوحدات الإقليمية وصناديق التنمية على حسب توجيه مدير عام البرنامج .

- الإشراف على تنفيذ خطة البرنامج السنوية لمراجعة جمعيات تنمية المجتمع بواسطة مراجع خارجي.

ضابط التسليف :

يعمل ضابط التسليف تحت الإشراف المباشر لضابط الإقراض والبرمجـة ويقوم بالمهام التالية :

- مراجعة وتقييم طلبات المنح المرسلة من الوحدات الإقليمية والتوصيةعليها ورفعها لضابطالإقراضوالبرمجة .

- الاشتراك في مراجعة خطط العمل السنوية المقدمة بواسطة الوحدات الإقليمية والمساهمة في إعداد خطة العمل السنوية للصندوق الاستثماري .

- مساعدة الوحدات الإقليمية في إعداد سياسات تمويل للأنشطة الأساسية بكل منطقة .

- قيد كل بيانات المتابعة والتقييم ومراجعة تقارير الإقراض الدورية المستلمة من الوحدات الإقليمية واستخلاص المعلومات وإعداد التقرير الدوري عن سير تنفيذ مُكَوِّن الإقراض .

- مسك سجل قيد جمعيات التنمية وكذلك سجل متابعة صرف المنح بواسطة الوحـدات الإقليمية وتحصيلها بواسطة جمعيات التنمية .

- متابعة تحريك المدخرات بواسطة المشاركين في البرنامج وحفظ سجل قيد رقابي لكل وحدة إقليمية .

- متابعة خلق فرص العمل وفتح سجل قيد رقابي لمتابعة حركة خلق فرص عمل بكل وحدة إقليمية

- حصر الاحتياج التدريبي في مجال تقييم وإدارة القروض للمجتمعات المحلية ومتابعة تنفيذه بعد إجازة خطة العمل السنوية .

- حصر مدخلات الإنتاج المطلوبة بواسطة الوحدات الإقليمية .

- القيام بزيارات التفتيش الدورية على حسب ما يحـدده مدير البرنامج .

الإدارة: إدارة مكون الإقراض :

أولاً ـ الوحدة الإدارية للبرنامج ( إدارة البرنامج ) :

التدريب

- التدريب و بناء القدرات في مجال تقي ي م و إدارة القروض .

- التدريب و بناء القدرات في مجال مسك حسابات القروض والحسابات الأخرى.

- تطوير النظام المحاسبي للجمعيات والتدريب علي ه .

- التدريب في أثر تأخير السداد على رأس مال الجمعية.

- التدريب في التقييم بالمشاركة .

- تدريب لجنة التنمية ( الهيئة الإدارية ) واللجان الفرعية علي إعداد خطة العمل والموازنة و المراجعة.

- التدريب في إعداد المشروعات .

- التدريب في التسويق .

المتابعة والتقييم والمراجعة :

- قيد المعلومات الخاصة بحركة القروض .

- مراقبة ومراجعة نشاط الإقراض بالجمعيات .

- متابعة تنفيذ مكون الإقراض بالبرنامج .

- إعداد التقارير الدورية عن مُكَوِّن الإقراض والادخار.

- إجراء التقييم بالمشاركة لمُكَوِّن الإقراض

- متابعة تنفيذ صلاحيات الإقراض المخولة للوحدة الإقليمية وللجمعية بغرض بناء القدرات واستدامة خدمات صندوق تمويل المجتمع.

- المراجعة الداخلية و الخارجية لأداء مكون الإقراض بالجمعيات .

ثانياً ـ الوحدة الإقليمية :

- فتح سجل لعضوية الجمعيات بالبرنامج

- تحديد الجمعيات المؤهلة للتمويل بعد استيفائها شروط الأهلية .

- القيد الدوري في دفاتر مراقبة حركة القروض للمطابقة مع حساب الصندوق الاستثماري برئاسة البرنامج وحساب القروض بالجمعية .

- مسك حساب لمنحة البرنامج مع متابعة ومراقبة إدارة الحساب الدوار بالجمعية.

- تقديم الدعم المؤسسي والإداري والفني في مجال تنظيم و بناء قدرات الجمعيات في مجال الإقراض لكي تتطور إلى وسائط مالية مستدامة .

- إعداد دراسة الجدوى للمشاريع السائدة بالمنطقة و إعداد سياسة تمويل تؤخذ كمؤشر للاهتداء عند مراجعة طلبات التمويل .

- تحديث سياسة التمويل خلال فترات زمنية محددة لكي تتواكب مع المتغيرات الاقتصادية .

- التقرير بشأن طلب التمويل بالإعادة/الرفض أو التصديق خلال المرحلة الأولي والثانية للتمويل .

- قيد معلومات الإقراض وإعداد التقارير الدورية عن مُكَوِّن الإقراض و إعداد تقارير المتابعة والتقييم .

ثالثا: جمعية التنمية:

صلاحيات الجمعية العمومية :

- إجازة النظام الأساسي و اللائحة الداخلية .

- انتخاب أعضاء لجنة التنمية ( الهيئة الإدارية ) و اللجان الفرعية .

- إجازة قائمة الفقراء .

- إجازة كشف أسبقية التمويل .

- قبول الأعضاء الجدد .

- إجازة خطة العمل والموازنة .

- إجازة أنواع الضمان .

- إجازة هامش الربح و صيغ التمويل

- إجازة رسوم الانتساب و الاشتراكات الشهرية .

- إجازة سياسة جدولة السداد

- تفويض لجنة التنمية ( الهيئة الإدارية ) بصلاحية التأجيل لفترة زمنية محددة وما زاد علي ذلك يبقى كصلاحية أصلية للجمعية العمومية .

- إجازة الحسابات الختامية .

- إجازة نظام المكافآت (لاحقاً) بعد تحقيق البناء الإيجابي المستدام لرأس المال .

- إجازة الجدول الزمني لإطار التحصيل و اتخاذ الإجراءات القانونية .

- إجازة مشروعات الخدمات الاجتماعية .

- إجازة تقرير لجنة الرقابة .

لجنة التنمية ( الهيئة الإدارية) :

- إعداد اللائحة الداخلية و اقتراح التعديل في النظام الأساسي واللائحة الداخلية

- استقطاب موارد مالية من مصادر مختلفة لتمويل الأنشطة الاقتصادية والاجتماعية .

- إعداد قائمة الفقراء .

- التوصية علي طلبات الأعضاء الجدد .

- إعداد خطة العمل و الموازنة .

- إعداد مقترح بأنواع الضمانات .

- إعداد مقترح بهامش الربح و صيغ التمويل .

- إعداد مقترح برسوم العضوية و رسوم الاشتراك .

- إعداد مقترح بالعائد علي المدخرات .

- التوصية أو تصديق طلبات القروض حسب التفويض الممنوح لها من الجمعية العمومية والبرنامج.

- التوصية أو تصديق برنامج جدولة السداد حسب التفويض الممنوح لها من الجمعية العمومية مع مراقبة البرنامج.

- تحديد الإطار الزمني لمراحل التقاضي .

- تحديد الإطار الزمني لإجراءات التحصيل .

- التحصيل الودي/استخدام العرف/التقاضي الأهلي و التقاضي بالمحاكم الرسمية .

- تصديق القروض خلال المرحلة الثانية و الثالثة من استراتيجية التخرج .

- مراقبة وإدارة حساب الجمعية بالبنك .

- التصديق علي المشتريات .

- اقتراح المكافآت و تحديد مصدرها (لاحقا ) بعد تحقيق البناء الإيجابي المستدام لرأس المال .

- مراقبة صرف وتنفيذ القروض .

- مراقبة عقد الاجتماعات الدورية لأعضاء اللجان الفرعية .

- التوصية علي المشروعات المجتمعية والاجتماعية .

- إجازة التقارير الدورية الخاصة باللجان الفرعية .

- رفع التقارير الدورية للجمعية العمومية والتي ترفع بعد إجازتها للوحدة الإقليمية .

- التعليق على تقارير لجنة الرقابة و عرضها علي الجمعية العمومية.

- تنفيذ توصيات وتوجيهات لجنة الرقابة بعد إجازتها بواسطة الجمعية العمومية .

- تحديد المشاريع التي تدار بواسطة لجنة الاستثمار ويتم مسك حساباتها بواسطة لجنة الصندوق .

- تحديد المشاريع التي تكون لها لجنة إدارية و وحدة حسابية منفصلة و تتعامل معها لجنة الصندوق كمجموعة استثمارية ( كمصرف ) .

لجنة الاستثمار

- المساعدة في ترويج وتكوين المجموعات

- جمع المعلومات عن الفقراء و تحديد المعايير وترتيب قائمة الفقراء ورفعها للجنة التنمية ( الهيئة الإدارية ) .

- إعداد مقترح بكشف أسبقية التمويل وخطة العمل .

- دراسة الضمانات غير التقليدية و إعداد مقترح بها للجنة التنمية ( الهيئة الإدارية) .

- خلال الاجتماعات الدورية لأعضاء الجمعية العمومية تتم مناقشة صيغ التمويل التي يقترحها أعضاء الجمعية العمومية و رفع مقترح بها للجنة التنمية ( الهيئة الإدارية ) .

- مساعدة المجموعات الاستثمارية في تحديد المشاريع و دراستها .

- المشاركة في لجان المشتريات التي ترغب الجمعية في شرائها بمساعدة البرنامج.

- مراقبة تنفيذ القروض .

- عقد الاجتماعات الدورية للأعضاء حسب البرنامج الزمني المحدد في خطة العمل .

- إعداد التقرير الدوري لعمل اللجنة .

- إدارة المشاريع الجماعية .

لجنة الصندوق:

- إدارة حسابات الجمعية .

- تنفيذ التمويل حسب كشف أسبقية التمويل المجاز بواسطة الجمعية العمومية .

- تحديد حدود الإقراض الكمية والزمنية و إجازتها من لجنة التنمية ( الهيئة الإدارية ).

- دراسة طلبات القروض و رفعها للجنة التنمية (الهيئة الإدارية ) .

- الدراسة الفنية لطلبات التأجيل و التوصية بشأنها للجنة التنمية ( الهيئة الإدارية ) .

- مناقشة الإطار الزمني لإجراءات التحصيل و مراحل التقاضي في الاجتماعات الدورية و رفع التقرير والتوصيات للجنة التنمية ( الهيئة الإدارية ) .

- متابعة إجراءات تصديق طلبات القروض مع الوحدة الإقليمية للبرنامج .

- إكمال كل إجراءات الإقراض في المرحلة الثالثة وفي حالة التمويل الكلي من موارد صندوق الجمعية خلال المرحلة الثانية .

- إكمال إجراءات التعاقد .

- الإشراف على المشتريات و المشاركة في تنفيذها .

- صرف القروض .

- متابعة سداد القروض والاشتراكات .

- مسك و مراقبة حسابات القروض .

- الإشراف على القروض .

- تقييم أنشطة الإقراض .

- اتخاذ إجراءات التحصيل المختلفة .

- التعامل مع المشروعات الجماعية التي تكون لها لجنة إدارة مكونة بواسطة لجنة التنمية ( الهيئة الإدارية ) ولها وحدة حسابية منفصلة كمجموعة استثمارية .

- مسك حسابات المشاريع الجماعية التي تدار بواسطة لجنة مختصة .

- مسك و إدارة حساب المدخرات .

- إعادة استثمار المدخرات حسب قرار لجنة التنمية ( الهيئة الإدارية ).

- المشاركة في إعداد مقترح خطة العمل و الموازنة للتمويل مع اللجان المختصة .

- المشاركة في الاجتماعات الدورية للأعضاء.

- إعداد التقارير الدورية للحسابات و مُكَوِّن الإقراض .

- إدارة الوسيط المالي كنظام مصرفي له حق ممارسة العمل التجاري و مسك حسابات المشاريع الجماعية التي تدار بواسطة لجنة مختصة .

لجنة الرقابة

- المشاركة في المشتريات التي تتم تحت إشراف لجنة الصندوق واللجان الأخرى.

- مراقبة تنفيذ مُكَوِّن الإقراض.

- مراقبة سير تنفيذ المشاريع الممولة .

- رفع تقرير للجنة التنمية ( الهيئة الإدارية ) عن أداء لجنة الصندوق واللجان الفرعية الأخرى .

رابعا: المجموعة الاستثمارية أو الأفراد:

- تكوين المجموعة الاستثمارية والاتفاق علي لائحة داخلية للمجموعة الاستثمارية .

- تقديم طلب التمويل .

- استلام مبلغ القرض .

- تقديم تقرير شفهي ـ على الأقل ـ عن سير تنفيذ القرض في الاجتماعات الدورية .

- سداد القرض بانتظام .

- حضور الاجتماعات الدورية للأعضاء .

- سداد الاشتراكات بانتظام.

- الادخار .

- إعادة استثمار الأرباح الناتجة من القرض.

- مسك حساب قرض لكل عضو .

- مسك حساب ادخار لكل عضو .

1/3 بناء القدرات المؤسسية للجمعيات

يهدف برنامج تنمية المجتمعات المحلية إلى بناء القدرات المؤسسية للجمعيات وتمكينها من إدارة المال الدوار عبر أربع مراحل متداخلة وتتلخص في الآتي:

المرحلة الأولى: التهيئة والإعداد

وتشمل هذه المرحلة العمليات والإجراءات التالية فيما يتعلّق بمكون الإقراض :

- وضع و إجازة لائحة داخلية لصندوق الجمعية.

- وضع وتدريب أعضاء لجنة الصندوق على النظام المحاسبي للجمعية .

- التدريب على إعداد خطة عمل الصندوق.

- تدريب لجنة الصندوق ولجنة الاستثمار في مجال تقييم وإدارة القروض.

- تدريب الهيئة الإدارية ولجنة الصندوق في إدارة الصندوق.

- توضيح السياسة التمويلية للبرنامج وكذلك صيغ التمويل والضمانات لأعضاء الجمعيات بالتركيز على اللجان المختصة.

المرحلة الثانية: التشغيل وبناء القدرات

وتشمل هذه المرحلة العمليات والإجراءات التالية فيما يتعلق بمكون الإقراض :

- فتح سجلات الإقراض.

- إعداد خطة عمل مكون الإقراض بالجمعيات والتي يتم بموجبها إعداد خطة عمل الصندوق الاستثماري.

- صرف القروض على أن تستغل الجمعية على الأقل 40% من سقف التمويل المتاح.

- تمويل ما لا يقل عن 15% من قائمة الفقراء الأعضاء بالجمعية.

- تخصيص 10% على الأقل من حجم التمويل المنصرف للنساء.

- معدل دوران رأسمال صندوق التمويل المجتمع لا يقل عن 70%.من المبالغ المستحقة السداد.

- هامش الربح لا يقل عن هامش الربح المحدد بواسطة البنك المركزي أو متوسط هامش الربح السائد في حالة تحرير هامش الربح.

- مدخرات أو مساهمة في تكلفة المشاريع لا تقل عن 10% من تكلفة المشاريع الممولة.

- أن يكون هناك تنوع في المشروعات.

- أن يكون هناك تنوع في صيغ التمويل.

- يتم التدريب في مجالات التمويل المختلفة.

المرحلة الثالثة: التركيز والتعزيز

وتشمل هذه المرحلة العمليات والإجراءات التالية فيما يتعلق بمكون الإقراض :

- تطوير نظام التمويل لضمان التشغيل الجيد لرأسمال الجمعية.

- استغلال سقف التمويل المتاح للجمعية من البرنامج بنسبة 100%.

- تمويل ما لا يقل عن 45% من قائمة الفقراء الأعضاء بالجمعية.

- تخصيص 20% على الأقل من حجم التمويل المنصرف للنساء.

- معدل دوران رأسمال صندوق التمويل المجتمع لا يقل عن 80%.من المبالغ المستحقة السداد.

- هامش الربح لا يقل عن هامش الربح المحدد بواسطة البنك المركزي أو متوسط هامش الربح السائد في حالة تحرير هامش الربح.

- مدخرات أو مساهمة في تكلفة المشاريع لا تقل عن 15% من تكلفة المشاريع الممولة.

- أن يكون هناك تنوع في المشروعات.

- أن يكون هناك تنوع في صيغ التمويل.

- يتم التدريب في مجالات التمويل المختلفة.

المرحلة الرابعة : التخرج

وتشمل هذه المرحلة العمليات والإجراءات التالية فيما يتعلق بمكون الإقراض :

- تطوير نظام التمويل لضمان التشغيل الجيد لرأسمال الجمعية.

- استغلال سقف التمويل المتاح للجمعية من البرنامج بنسبة 100%.

- تمويل ما لا يقل عن 70% من قائمة الفقراء الأعضاء بالجمعية.

- تخصيص 25% على الأقل من حجم التمويل المنصرف للنساء.

- معدل دوران رأسمال صندوق التمويل المجتمع لا يقل عن 95%.من المبالغ المستحقة السداد.

- هامش الربح لا يقل عن هامش الربح المحدد بواسطة البنك المركزي أو متوسط هامش الربح السائد في حالة تحرير هامش الربح.

- مدخرات أو مساهمة في تكلفة المشاريع لا تقل عن 20% من تكلفة المشاريع الممولة.

- أن يكون هناك تنوع في المشروعات.

- أن يكون هناك تنوع في صيغ التمويل.

- أن يتم التدريب في مجالات التمويل المختلفة.

- انتظام مراجعة حسابات الجمعية بواسطة البرنامج.

- إيفاء الجمعية لشروط البرنامج الخاصة بحافز التمويل الإضافي.

العضوية بالبرنامج والأهلية للتمويل

لتنفيذ استراتيجية البرنامج وتطبيق مراحل البناء المؤسسي وبناء قدرات الجمعية المالية والإدارية فلابد للممارس التنموي من اتباع وتطبيق ال م ناهج والآليات التي تؤدى إلى ذلك والمتمثلة في الآتي :

عضوية الجمعية بالبرنامج :

يتم قبول الجمعية عضواً بالبرنامج بعد الإيفاء بشروط العضوية التي تنفذ بواسطة الوحدة الإقليمية خلال مرحلة تكوين الجمعية.

أهلية الجمعية للتمويل :

شروط الأهلية :

- تفويض من الجمعية العمومية للجنة التنمية ( الهيئة الإدارية ) للتعامل مع البرنامج .

- أسماء و نماذج توقيعات الأعضاء المُخول لهم بالتوقيع على طلبات التمويل و ال حساب الجاري بالبنك .

- فتح حساب بالبنك .

- إعداد كشف قائمة الفقراء .

- انتظام عقد الاجتماعات الدورية للجان و الأعضاء .

- تطبيق النظام المحاسبي و فتح الدفاتر المحاسبية .

- إكمال الدورات التدريبية لأعضاء لجنة التنمية ( الهيئة الإدارية ) ولجنة الصندوق واللجان المساعدة .

- تنفيذ الادخار للأعضاء شريطة أن لا يتم ربط أسبقية وأحقية التمويل بقدرة العضو علي سداد كل نصيب ه من الادخار الإجباري.

- إكمال دفع رسوم الانتساب و الانتظام في دفع الاشتراكات الشهرية.

- توفر مقر دائم أو مؤقت.

- تقديم خطة عمل وموازنة الجمعية لستة شهور تالية متضمنة المشروعات الاستثمارية حسب كشف أسبقية التمويل.

- تقديم كشف أسبقية التمويل للمجموعات الاستثمارية و الأفراد.

الخلاصة:

تتم الموافقة على بدء إجراءات التمويل بعد تنفيذ شروط الأهلية وليس عند أو قبل قبول الجمعية عضوا بالبرنامج .

عضوية المجموعة الاستثمارية و الأفراد:

- الأعضاء هم أرباب الأسر من النساء والرجال.

- في حالة تعدد الزوجات تحدد لائحة الجمعية أسس وضوابط العضوية والأهلية للتمويل ( من الأسرة الأولي إلى الرابعة)

- إقامة العضو بمنطقة عمل الجمعية .

- عضوية المجموعة ثلاثة أعضاء وبحد أقصى عشرة .

- المجموعة متجانسة و منسجمة اجتماعيا أو مهنياً .

- الأفراد وكل أو معظم أعضاء المجموعة من قائمة الفقراء .

- دفع رسوم الانتساب و الانتظام في دفع الاشتراك الشهري .

- دفع العضو لنصيبه في الادخار .

- يكون العضو حسن السيرة و السلوك .

- مجموعات النساء لكل من استوفت شروط العضوية و بلغت من العمر 18 عاماً .

- إعداد و تقديم مستندات طلب العضوية للجنة الصندوق .

- قبول المجموعة أو الفرد عضوا ببرنامج التمويل بواسطة لجنة التنمية (الهيئة الإدارية ).

- فتح ملف للفرد أو المجموعة .

- عند قبول الفرد أو المجموعة الاستثمارية عضوا ببرنامج التمويل يعطى أو تعطى رقمً فرعى من رقم الجمعية المحدد بواسطة الوحدة الإقليمية للبرنامج.

- إخطار الوحدة الإقليمية مع إرفاق المستندات المطلوبة بواسطة البرنامج.

أهلية الفرد أو المجموعة الاستثمارية للتمويل من البرنامج أو المال الدوار للجمعية :

- حصول العضو على عضوية الجمعية بدفع رسوم الانتساب والاشتراكات الشهرية وبحيث لا تكون مرتفعة وتُعيق مشاركة الفقراء .

- يشترط عدم استخدام الضمان كوسيلة لإبعاد الفقراء (طلب رهن الأصول الثابتة أو المصوغات الذهبية....الخ) .

- تقديم الضمانات المناسبة بحيث لا تكون وسيلة لإبعاد الفقراء .

- موافقة كل عضو كتابة بأنه ضامن متضامن لأعضاء المجموعة .

- اشتراك أعضاء المجموعة والأفراد في الاجتماعات الدورية لمناقشة طلبات التمويل و مشاكل السداد التي تعرض في الاجتماعات الدورية

- مراقبة مشاريع المجموعات الأخرى والأفراد و الإفادة عن أي خلل خلال الاجتماعات الدورية .

- موافقة عضو المجموعة الاستثمارية أو الفرد كتابةً على تطبيق اللوائح البرنامج و الجمعية عليه .

- تحريك المدخرات و الذي يعتبر هذا شرطاً أساسياً للأهلية لدورات الإقراض اللاحقة اعتباراً من دورة الإقراض الثانية .

- تقدم المجموعة الاستثمارية مستندات الإيفاء بشروط الأهلية للجنة الصندوق.

- تقديم مستندات أهلية المجموعة الاستثمارية أو الفرد للتمويل للوحدة الإقليمية لإكمال ملف الجمعية و الموافقة على أهلية المجموعة الاستثمارية أو الفرد للتمويل .

- إكمال قيد المجموعة الاستثمارية أو الفرد بسجل الجمعية .

تحديد المشروع :

مواصفات مشروع المجموعة الاستثمارية أو الفرد :

- يملك وسيلة للإنتاج الزراعي أو الحيواني أو التجاري أو الحرفي ...الخ أو لشراء مدخلات إنتاج أو يعالج مشكلة التسويق.

- صغير الحجم و يتطلب رأسمال قليل نسبياً .

- يحقق عائد سريع و على فترات متقاربة

- لا تزيد فترة الاسترداد عن ستة أشهر ما أمكن ويمكن سدادة من مصادر الدخل الأخرى للمقترض.

- إيجاد فرص عمل لأعضاء المجموعة و غيرهم من أعضاء المجتمع

- مخاطر الاستثمار قليلة .

- أن لا يؤول المشروع بعد السداد لأحد أعضاء المجموعة دون الآخرين .

- أن يكون المشروع مقبول اجتماعيا ً .

- أن يكون المشروع ذو أثر إيجابي على البيئة .

- أن لا ينتهي المشروع بسداد القرض ، أي أن يحقق المشروع مبادئ سبل كسب العيش المستدامة .

مواصفات المشروع الاستثماري (المجتمعي):

- إيجاد فرص عمل للفقراء و أعضاء الجمعية و أفراد أسرهم .

- يحقق عائد سريع و مجدي اقتصاديا .

- معالجة مشاكل التسويق أو توفير مدخلات الإنتاج لأعضاء الجمعية

- مخاطر الاستثمار قليلة .

- أن لا يؤول المشروع بعد السداد لفرد أو مجموعة صغيرة من أعضاء المجتمع .

- أن لا يؤدي المشروع لخلق توتر داخل المجتمع .

- أن يكون المشروع ذو أثر إيجابي على البيئة .

- يؤدي المشروع لتطوير التقنيات التقليدية أو يساعد في تطب ي ق تقنيات إنتاج حديثة.

- أن يحقق المشروع مبادئ سبل كسب العيش المستدامة .

- أن لا ينتهي المشروع بسداد القرض .

آلية تحديد مشروع المجموعة الاستثمارية:

- تكوين المجموعة قبل تحديد واختيار المشروع الاستثماري .

- تنبع فكرة المشروع من عضو أو أعضاء المجموعة الاستثمارية .

- لا يتم تقديم ، تبنى أو فرض فكرة المشروع بواسطة موظفي البرنامج أو أعضاء لجنة الاستثمار أو الصندوق أو اللجنة التنفيذية.

آلية تحديد المشروع الاستثماري ( المجتمعي ):

- تنبع فكرة المشروع من أي عضو أو مجموعة من الأعضاء .

- يقدم مقترح المشروع للجنة الاستثمار .

- دراسة المقترح بواسطة لجنة الاستثمار .

- يتم إخطار لجنة التنمية ( الهيئة الإدارية ) بمقترح المشروع .

- في حالة موافقة لجنة التنمية ( الهيئة الإدارية ) على المشروع يتم أعداد المشروع بواسطة لجنة الاستثمار .

- لا يتم تقديم أو تبنى فكرة المشروع بواسطة موظفي البرنامج .

1/4 خطة العمل والموازنة

لكي يتم تنفيذ مكون الإقراض بشفافية على مستوي الجمعية والبرنامج فلابد أن تكون هنالك خطة عمل لصندوق الجمعية في إطار خطة العمل العامة للجمعية والتي بموجبها يتم إعداد خطة عمل الصندوق الاستثماري.

خطة عمل الجمعية:

تشمل خطة عمل الجمعية الآتي:

- العضوية.

- مشاريع الخدمات الاجتماعية.

- مشاريع استثمارية.

- تحريك المدخرات.

- مراعاة النوع في الخدمات المالية والاستثمارية.

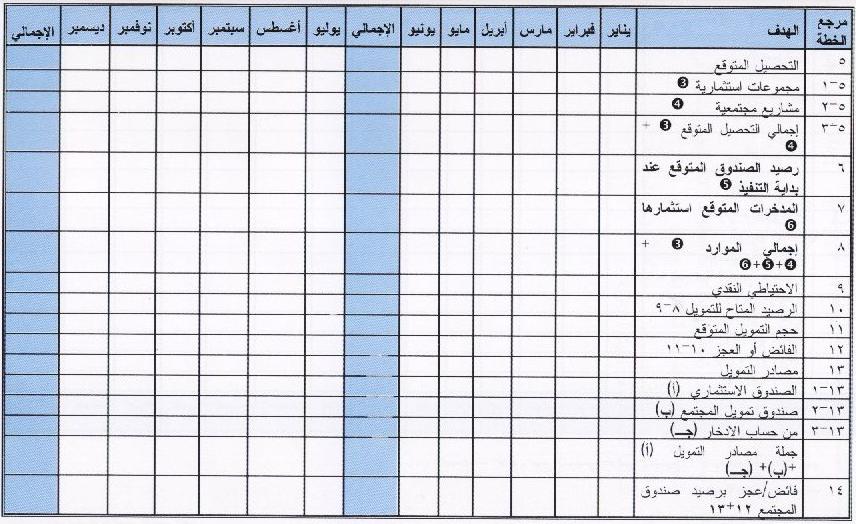

أهداف خطة عمل صندوق تمويل المجتمع:

- تقديم الخدمات الائتمانية ( الإقراض ، الادخار ) لفقراء المجتمع المحلي .

- تغطية مصروفات التشغيل و تحقيق ربح موجب وفقا للسعر الثابت .

- استدامة و استمرارية خدمات الوسيط المالي .

- جذب شركاء آخرين .

مكونات خطة عمل صندوق تمويل المجتمع:

- عدد الأعضاء الكلي و الأعضاء المشاركين في برنامج التمويل .

- عدد الأعضاء الممولين و ا لمبالغ ا لمستحقة علي حسب أنواع القروض .

- عدد الأعضاء المستهدفين وأنواع القروض وحجم التمويل المتوقع .

- رصيد الحساب الجاري المتوقع في تاريخ بداية تنفيذ الخطة .

- المبالغ المقترضة و المتوقع تحصيلها خلال فترة تنفيذ ا لخطة .

- حجم المدخرات المتوقع تحريكها خلال فترة تنفيذ الخطة و المبلغ المتوقع استثماره في التمويل .

- الفائض أو العجز برصيد الحساب الجاري .

- تحديد مصادر تمويل العجز أو كيفية استغلال الفائض النقدي بعد تحديد الاحتياطي النقدي .

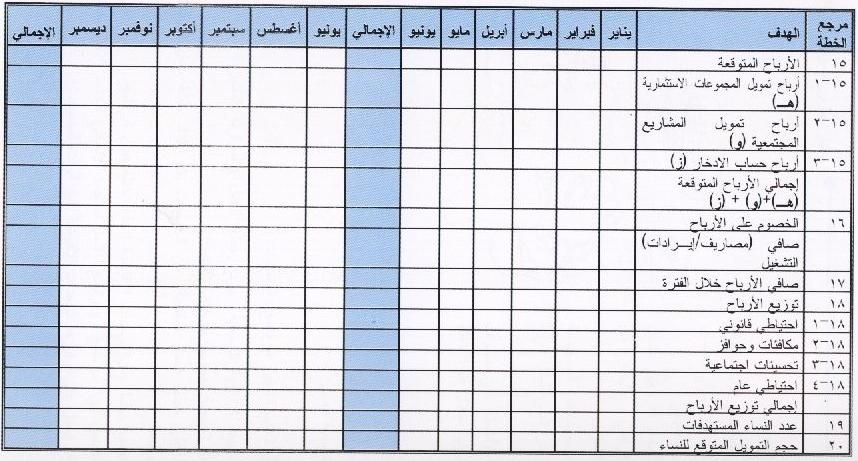

- الأرباح ا لمتوقع تحقيقها بنهاية الخطة مع تحديد نسب الاحتياطي القانوني و ا لعائد علي الاستثمار المتوقع توزيعه .

- عدد النساء و الفتيات المستهدفات و حجم التمويل المستهدف .

مواصفات خطة العمل:

- ترتيب دورات الإقراض للمقترضين ا لجدد حسب أسبقية التمويل .

- ترتيب دورات الإقراض التصاعدية لكل مجموعة مقترضين مع إدخال مجموعة مقترضين جدد من قائمة المنتظرين للقرض التصاعدي .

- مطابقة دورة الإقراض للدورة الإنتاجية للنشاط الذي سوف يتم تمويله .

- تحديد السقف الأعلى للقرض التصاعدي للمقترض و عدد دورات القرض التصاعدي للمقترض وكذلك نسبة مساهمة المقترض في كل دورة إقراض حتى مرحلة التخرج .

- تحفيز المقترضين و ذلك بربط الأهلية للقرض التصاعدي بالسداد في أو قبل تاريخ الاستحقاق وتحريك المدخرات .

- الإدارة الجماعية للمال الدوار ومناقشة مؤشرات خطة العمل في الاجتماعات الدورية للأعضاء في الهيئة الإدارية .

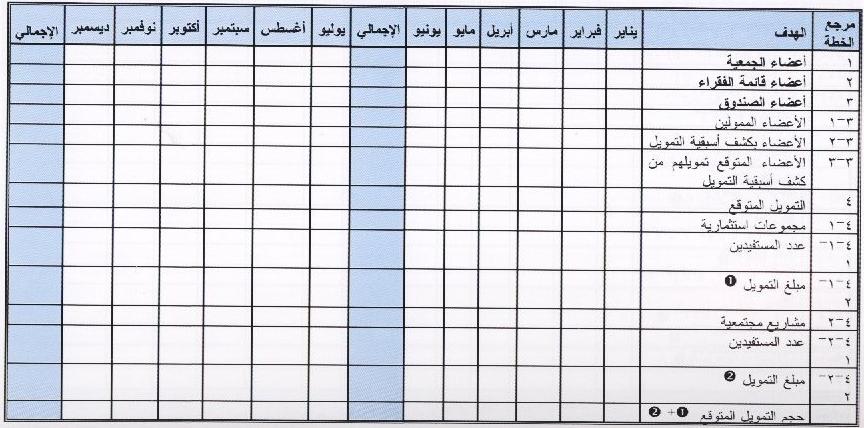

نموذج خطة عمل الجمعية :

خطة التمويل لجمعية ......لصندوق تمويل المجتمع للفترة يناير ـ ديسمبر 0000

معدل حجم القرض:

تقوم لجنتي الاستثمار و الصندوق بإرشاد منسق الإقراض بالآتي :

- توقع أحجام القروض لكل دورة إقراض و لكل نوع من أنواع التمويل .

- تحديد مساهمة الجمعية والمقترض في كل دورة إقراض .

- تحديد الأنشطة التي سوف يتم تمويلها خلال فترة خطة العمل .

بهذه الطريقة يتم تقدير حجم التمويل المتوقع لكل دورة إقراضية و لفترة خطة العمل.

خطة العمل المشتركة بين البرنامج والجمعيات:

- تقوم الهيئة الإدارية للجمعية برفع خطة العمل والموازنة التقديرية المجازة بواسطة الجمعية العمومية للوحدة الإقليمية.

- بناءا علي خطط العمل المقدمة من الجمعيات يتم إعداد خطة عمل الوحدة الإقليمية .

- يتم تجميع خطط عمل الوحدات الإقليمية لإعداد خطة عمل البرنامج .

- يتم التنسيق بين البرنامج وبرنامج الأمم المتحدة الإنمائي لتحديد الاحتياجات النقدية والعمل على توفيرها للوحدات الإقليمية في الوقت المناسب .

الموازنة :

لكي يستقيم و يستمر و يستديم عمل الجمعية لابد من وضع موازنة تقديرية لكل سنة .

عناصر الموازنة:

1) المصروفات المتوقعة:

وتبوّب بحسب الدليل المحاسبي للجمعيات .

2) الإيرادات المتوقعة : و تشمل:

- الاشتراكات الشهرية .

- الربح المتوقع تحصيله من عمليات التمويل.

- الربح المتوقع من استثمارات الجمعية .

- الربح المتوقع تحصيله من عائد حسابات الادخار والاستثمار .

- الهبات و الإعانات .

- إيرادات مخصصة .

- أي إيرادات أخري .

3) بنود مصروفات أخرى في الموازنة:

- احتياطي خســائر القروض ( في حالة تطبيق صيغ المضاربة والمشاركة والمزارعة والمساقاه )

- الهبات التي سوف يتم توزيعها بناءاً على توجيهات الواهب .

- هامش الربح الذي سوف يسدد للمدخرين أو المستثمرين مع الجمعية .

نموذج موازنة :

خطة الموازنة يناير ـ ديسمبر 2002 م

الموازنة التقديرية للمصروفات والإيرادات لجمعية وادي جَرِب التنموية الاجتماعية الخيرية

الإيراد |

الربع الأول |

الربع الثاني |

الربع الثالث |

الربع الرابع |

الإجمالي |

اشتراكات الأعضاء |

14.300 |

14.300 |

14.300 |

14.300 |

57.200 |

الإعانات والتبرعات |

0 |

0 |

0 |

0 |

0 |

إيرادات الاستثمار |

0 |

0 |

0 |

0 |

0 |

إيرادات التمويل |

0 |

0 |

0 |

0 |

0 |

إيرادات مشروعات مجتمعية |

0 |

28.500 |

42.750 |

54.450 |

125.700 |

إيرادات مشروعات استثمارية |

58.075 |

52.095 |

37.030 |

62.215 |

209.415 |

إيرادات أخرى |

0 |

0 |

0 |

0 |

0 |

إجمالي الإيرادات |

72.375 |

94.1505 |

94.080 |

130.965 |

392.315 |

المصروفات |

0 |

0 |

0 |

0 |

0 |

أجور ومكافئات |

10.000 |

10.000 |

10.000 |

10.000 |

40.000 |

مصاريف وصيانة |

1.500 |

1.500 |

1.500 |

1.500 |

6.000 |

مكتبية وقرطاسية |

1.000 |

1.000 |

1.000 |

1.000 |

4.000 |

رسوم وضرائب ومصاريف حكومية |

2.000 |

0 |

0 |

0 |

2.000 |

مصاريف العمولات |

375 |

375 |

375 |

375 |

1.500 |

مصاريف التشغيل |

7.000 |

7.000 |

7.000 |

7.000 |

28.000 |

إيجارات |

0 |

0 |

0 |

0 |

0 |

مصاريف أخرى |

0 |

0 |

0 |

0 |

0 |

إجمالي المصروفات |

21.1505 |

19.1505 |

19.1505 |

19.1505 |

81.500 |

الفائض أو العجز |

50.000 |

75.020 |

74.205 |

111.090 |

310.815 |

![]()

![]()

![]()